Perspectives du marché des produits pour les extrémités :

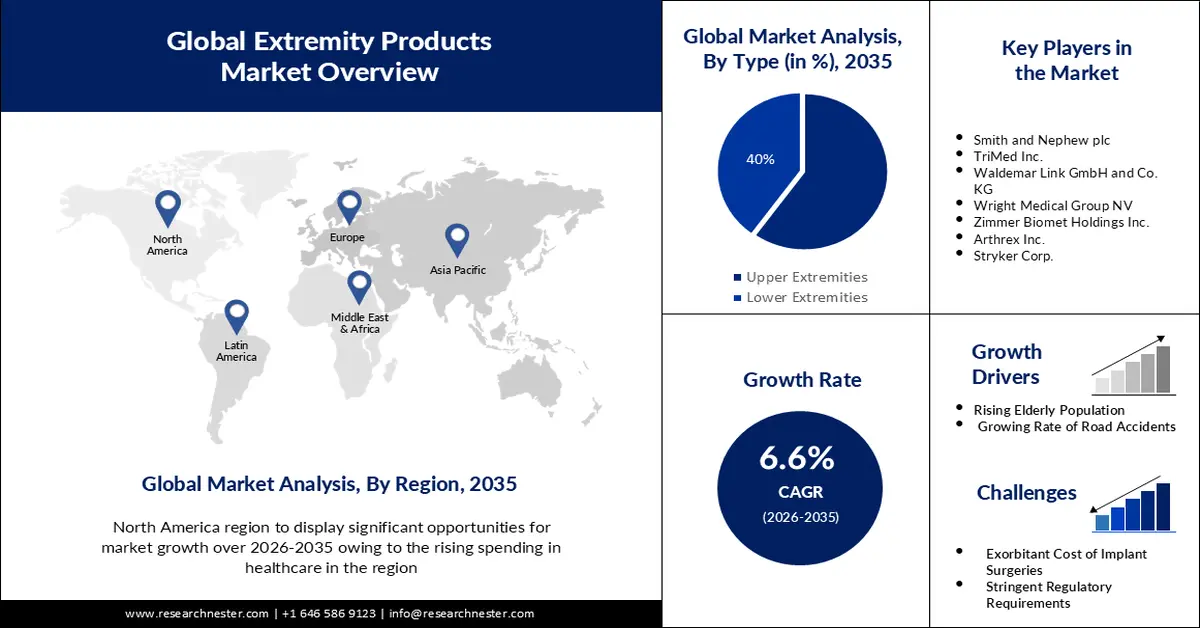

Le marché des produits pour extrémités représentait plus de 13,44 milliards de dollars en 2025 et devrait atteindre 25,47 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 14,24 milliards de dollars.

Cette augmentation est due à la hausse de l'incidence de l'arthrite dans le monde, elle-même liée au vieillissement de la population, à l'augmentation des taux d'obésité et d'IMC élevé, à la sédentarité et à la détérioration de la santé physique et mentale. L'arthrite est fréquemment à l'origine de morbidité et d'inflammation articulaire, et constitue l'une des principales causes de douleurs au niveau des membres supérieurs, notamment la main, le poignet et le coude. Par exemple, l'arthrose est une affection courante qui a touché plus de 14 % des personnes de plus de 30 ans dans le monde au cours des dernières décennies.

Les progrès technologiques croissants dans le domaine des implants orthopédiques devraient stimuler la croissance du marché. Par exemple, la création d'implants biodégradables constitue une tendance majeure dans l'intégration de ces technologies, ce qui pourrait réduire les taux de rejet, améliorer les résultats à long terme et éviter les interventions chirurgicales de suivi.

Clé Produits pour les extrémités Résumé des informations sur le marché:

Points saillants régionaux :

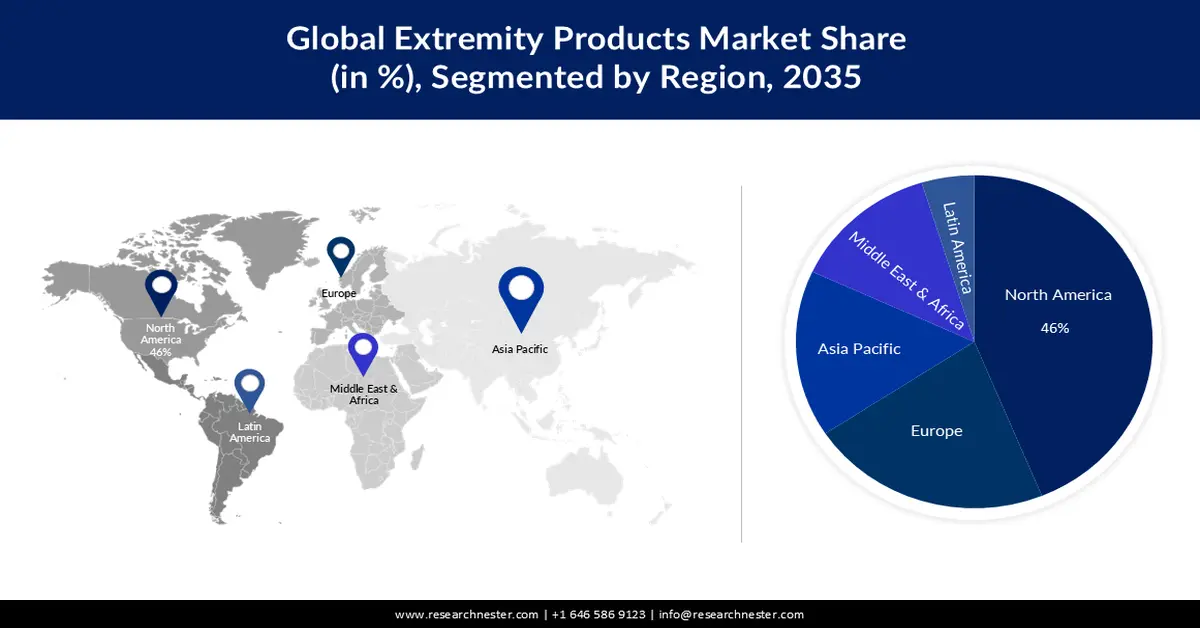

- Le marché nord-américain des produits pour les extrémités devrait détenir la plus grande part, soit 46 %, stimulé par la hausse des dépenses de santé et l'accès élargi aux traitements orthopédiques de pointe.

- D’ici 2035, l’Europe devrait s’assurer la deuxième part de marché la plus importante, grâce à des fusions et acquisitions stratégiques renforçant le portefeuille de produits régionaux pour les extrémités.

Analyse du segment :

- D’ici 2035, le segment des membres supérieurs devrait représenter 60 % du marché, sous l’effet de la charge croissante de thromboembolie et des complications cardiovasculaires associées.

- Le segment métallique devrait détenir une part importante d'ici 2035, grâce à l'adoption croissante des implants métalliques dans les prothèses orthopédiques porteuses de charge, en raison de leur résistance, de leur ténacité à la rupture et de leur biocompatibilité.

Principales tendances de croissance :

- Augmentation de la population âgée

- Augmentation du nombre d'accidents de la route

Principaux défis :

- Coût exorbitant des chirurgies implantaires

- Des exigences réglementaires strictes entraînent des retards dans la mise sur le marché de nouveaux produits.

Acteurs clés : Acumed LLC, Owens and Minor Inc., Skeletal Dynamics LLC, Smith and Nephew plc, TriMed Inc., Waldemar Link GmbH and Co. KG, Wright Medical Group NV, Zimmer Biomet Holdings Inc., Arthrex Inc., Stryker Corp.

Mondial Produits pour les extrémités Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,44 milliards de dollars américains

- Taille du marché en 2026 : 14,24 milliards de dollars américains

- Taille du marché prévue : 25,47 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 6,6 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 46 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, France, Japon

- Pays émergents : Inde, Chine, Corée du Sud, Brésil, Australie

Last updated on : 26 November, 2025

Marché des produits pour les extrémités - Facteurs de croissance et défis

Facteurs de croissance

- Le vieillissement de la population entraîne une détérioration des muscles et des os chez les personnes âgées, les rendant plus vulnérables aux chutes et aux accidents pouvant causer des blessures graves, notamment des fractures. Par exemple, plus de 85 % des fractures chez les personnes âgées sont dues à des chutes. Selon l'Organisation mondiale de la Santé (OMS), le nombre de personnes âgées de 60 ans et plus atteindra environ 2,1 milliards dans le monde d'ici 2050.

- Augmentation du nombre d'accidents de la route : de nombreuses lésions orthopédiques peuvent résulter d'accidents de la route, telles que le coup du lapin, les fractures, les luxations, les déchirures ligamentaires et les lésions de la moelle épinière, qui peuvent être la principale cause de mortalité et d'invalidité chez de nombreuses personnes.

Par exemple, les accidents de la route font chaque année plus d'un million de morts, blessent jusqu'à 45 millions de personnes et occupent plus de 35 % des lits d'orthopédie dans les hôpitaux des pays en développement.

- Augmentation des blessures sportives : les enfants et les jeunes adultes sont fréquemment victimes de blessures sportives pouvant affecter les tissus mous et les os en développement. Aux États-Unis notamment, plus de 3 millions d’enfants et d’adolescents se blessent chaque année en pratiquant un sport organisé ou une activité physique.

Défis

- Coût exorbitant des interventions chirurgicales pour la pose d'implants : La réglementation gouvernementale stricte et le coût élevé des techniques de pose d'implants orthopédiques ont fait grimper le coût global de l'intervention pour le patient. Par exemple, au cours des dix dernières années, le coût moyen des implants de hanche et de genou a augmenté de plus de 90 %. De plus, le fonctionnement des implants orthopédiques diffère de celui des autres dispositifs médicaux, ce qui engendre des coûts spécifiques liés à l'instrumentation, aux coûts de stockage élevés, à la formation des chirurgiens et au personnel de vente spécialisé.

- Des exigences réglementaires strictes entraînent des retards dans la mise sur le marché de nouveaux produits.

- L’existence de méthodes de traitement alternatives peut limiter l’adoption de produits pour les extrémités.

Taille et prévisions du marché des produits pour les extrémités :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

13,44 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

25,47 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits pour les extrémités :

Analyse de segmentation par type

Le segment des dispositifs pour les membres supérieurs du marché des produits destinés aux extrémités devrait représenter une part de revenus importante, atteignant 60 %, dans les années à venir, en raison de la prévalence croissante des thromboembolies. Lorsqu'un caillot sanguin se détache et obstrue un vaisseau sanguin, il peut provoquer une thromboembolie, cause majeure de morbidité chez les personnes porteuses de prothèses valvulaires cardiaques. De plus, il s'agit d'une pathologie fréquente à l'origine des cardiopathies ischémiques et des accidents vasculaires cérébraux ischémiques, généralement causés par des anomalies anatomiques du système veineux, une diminution du débit sanguin, une élévation de la pression veineuse et une augmentation de la viscosité sanguine.

La cause la plus fréquente d'ischémie aiguë des membres supérieurs est la thromboembolie, liée à l'utilisation accrue de stimulateurs cardiaques, de défibrillateurs et de cathéters veineux centraux. La thrombose veineuse profonde des membres supérieurs peut représenter jusqu'à un tiers des thromboses lors d'un effort physique, aussi bien chez les jeunes adultes en bonne santé que chez les patients âgés présentant des comorbidités importantes. De plus, les patients atteints de thrombose veineuse profonde des membres supérieurs présentent généralement une douleur et un œdème du bras affecté. Les exercices et les mouvements répétés du bras constituent des facteurs de risque. À titre d'exemple, on dénombre plus de 1 210 000 cas de thrombose veineuse (TEV) par an aux États-Unis.

Analyse des segments de matériaux

Le marché des implants métalliques pour extrémités devrait connaître une croissance significative prochainement. Ces implants sont fréquemment utilisés comme composants porteurs dans les prothèses orthopédiques, notamment pour le remplacement articulaire, car ils présentent des avantages par rapport aux biomatériaux orthopédiques conventionnels en céramique et en polymère. Disponibles en trois types (acier inoxydable, alliages de cobalt-chrome et titane et alliages de titane), les implants métalliques gagnent en importance et constituent une excellente option pour le remplacement articulaire complet grâce à leurs nombreuses qualités, telles qu'une résistance et une ténacité élevées, ainsi qu'une bonne biocompatibilité.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Taper |

|

Utilisateur final |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits pour extrémités - Analyse régionale

Aperçu du marché nord-américain

Le marché des produits pour extrémités en Amérique du Nord devrait représenter la plus grande part de revenus (46 %) d'ici 2035, porté par la hausse des dépenses de santé. De ce fait, de plus en plus d'entreprises de la région proposent des traitements médicaux de pointe et des interventions orthopédiques. Par ailleurs, l'accès aux services médicaux s'en trouve amélioré, répondant ainsi aux besoins des personnes souffrant de problèmes orthopédiques. Selon les estimations de 2021, les dépenses de santé aux États-Unis ont progressé de plus de 2 % pour atteindre environ 4 000 milliards de dollars, soit 12 913 dollars par habitant.

Aperçu du marché européen

Le marché européen des produits pour les extrémités devrait être le deuxième plus important au cours de la période de prévision, porté par la multiplication des fusions-acquisitions. À titre d'exemple, en janvier 2021, Smith+Nephew, multinationale britannique spécialisée dans la fabrication de dispositifs médicaux, a acquis l'activité Orthopédie des extrémités d'Integra LifeSciences Holdings Corporation afin de renforcer son offre dans ce domaine en combinant une gamme complémentaire de prothèses d'épaule et de produits pour les membres supérieurs et inférieurs.

Acteurs du marché des produits pour extrémités :

- Services Johnson & Johnson Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Acumed LLC

- Owens et Minor Inc.

- Skeletal Dynamics LLC

- Smith and Nephew plc

- TriMed Inc.

- Waldemar Link GmbH et Cie KG

- Groupe médical Wright NV

- Zimmer Biomet Holdings Inc.

- Arthrex Inc.

- Stryker Corp.

Développements récents

- Johnson & Johnson Services Inc. a annoncé que sa filiale orthopédique DePuy Synthes a obtenu l'approbation de la FDA (Food and Drug Administration) américaine pour le système de plaques anatomiques TriLEAP pour les membres inférieurs. Ce système offre une large gamme d'équipements utilisables lors de la réduction, de la fixation interne et de la fusion osseuse. Il répond également aux exigences spécifiques des podologues, des spécialistes du pied et de la cheville et des chirurgiens orthopédistes, leur offrant ainsi un large éventail d'options pour leurs décisions peropératoires.

- Acumed LLC a fait l'acquisition d'ExsoMed afin d'élargir son offre de traitements pour les lésions des membres supérieurs, des plus simples aux plus complexes, et de répondre à la demande croissante d'instruments chirurgicaux peu invasifs. De plus, ces produits sont parfaitement complémentaires, car ils permettent aux chirurgiens d'opter pour une personnalisation in situ afin d'obtenir un ajustement optimal et une restauration fonctionnelle maximale, et de révolutionner la prise en charge des fractures de la main.

- Report ID: 5476

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.