Perspectives du marché des serveurs d'entreprise :

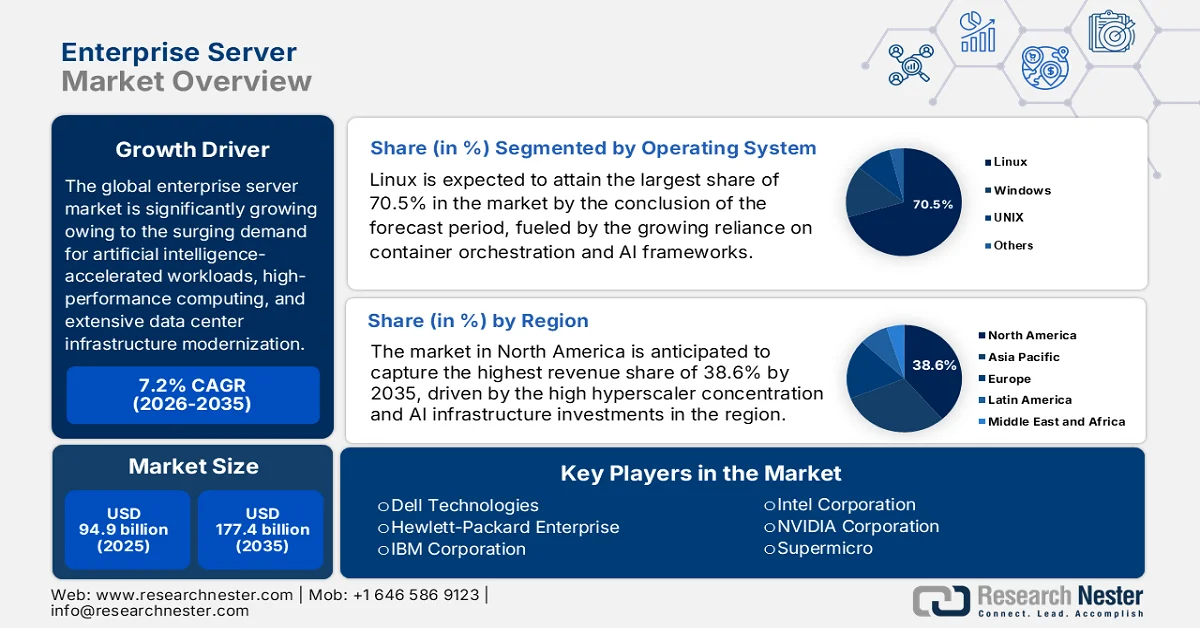

Le marché des serveurs d'entreprise était évalué à 94,9 milliards de dollars en 2025 et devrait atteindre 177,4 milliards de dollars d'ici 2035, enregistrant un TCAC de 7,2 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des serveurs d'entreprise est estimée à 101,7 milliards de dollars.

Le marché mondial des serveurs d'entreprise connaît une croissance remarquable, largement imputable à la demande croissante de charges de travail accélérées par l'intelligence artificielle, au calcul haute performance et à la modernisation des infrastructures de centres de données. Selon un article publié par l'organisation Gitnux en février 2026, la capacité mondiale des centres de données a atteint environ 12 500 MW en 2023, avec plus de 1 200 MW ajoutés en une seule année, tandis que plus de 5 GW sont actuellement en construction dans le monde. L'article indique également que les États-Unis dominent le marché avec plus de 5 381 centres de données, et que les opérateurs hyperscale contrôlent désormais environ 55 % de la capacité mondiale, ce qui entraîne une consolidation rapide. Par ailleurs, l'expansion du marché des serveurs d'entreprise se poursuit parallèlement à la croissance de l'IA : le chiffre d'affaires mondial s'élevait à 347 milliards de dollars en 2023 et devrait dépasser les 624 milliards de dollars d'ici 2029, ce qui profitera à l'industrie des serveurs d'entreprise.

Statistiques mondiales sur les parts de marché, la taille et l'infrastructure des hyperscalers et des opérateurs de centres de données (2026)

Hyperscaler / Opérateur | Statistique clé |

Équinix | Exploite plus de 260 centres de données à travers le monde. |

Immobilier numérique | Possède plus de 300 centres de données répartis dans 50 métropoles. |

Amazon Web Services | Détient 31 % de parts de marché dans le cloud (T4 2023). |

Microsoft Azure | Détient 24 % des parts de marché dans l'infrastructure cloud. |

Google Cloud | 11 % de parts de marché, en croissance de 28 % sur un an. |

Méta | Plus de 20 campus de centres de données ; 5 ajoutés en 2023. |

Infrastructure cloud Oracle | Croissance de 50 % en glissement annuel en 2023. |

Alibaba Cloud | Leader de la zone Asie-Pacifique avec 40 % de parts de marché. |

Site principal | Ajout de 25 centres de données grâce à l'acquisition d'American Tower. |

Centres de données mondiaux de NTT | Plus de 150 établissements dans le monde. |

Blackstone (QTS) | Acquisition de 10 milliards de dollars (la plus importante transaction concernant un centre de données). |

Montagne de fer | Portefeuille de centres de données évalué à 15 milliards de dollars après l'opération SPAC. |

CyrusOne | Intégrés au portefeuille de KKR ; plus de 50 centres de données. |

Changer | Campus de centre de données de 7,2 millions de pieds carrés au Nevada. |

GDS Holdings | Plus de 140 centres de données en Chine. |

Centres de données Vantage | Levée de 6,4 milliards de dollars pour l'expansion. |

Éclat nuageux | Réseau périphérique couvrant plus de 310 villes. |

Les 10 meilleurs opérateurs | Contrôler 30 % de la capacité mondiale. |

Pomme | Investissement de 10 milliards de dollars dans les centres de données américains depuis 2018. |

NVIDIA | Le DGX SuperPOD alimente 70 % des supercalculateurs les plus performants. |

Source : Organisation Gitnux

De plus, les organisations du monde entier privilégient les stratégies hybrides et multicloud afin d'équilibrer le contrôle opérationnel et la rapidité native du cloud. Par conséquent, le marché des serveurs d'entreprise évolue vers des systèmes spécialisés, haute densité et économes en énergie. Dans ce contexte, un article publié par Gitnux Organization en février 2026 révélait que le marché mondial des serveurs représentait 102,5 milliards de dollars en 2023, porté par l'essor des charges de travail liées à l'IA, les opérateurs hyperscale contribuant à hauteur de 42 % au chiffre d'affaires total. L'article mentionnait également que les livraisons mondiales de serveurs avaient dépassé les 11 à 12 millions d'unités, les fournisseurs de cloud ayant acquis 58 % de ces serveurs, témoignant ainsi de la transformation numérique rapide des entreprises. Parallèlement, la demande énergétique a augmenté, les serveurs consommant environ 200 TWh en 2022 et contribuant à une consommation électrique des centres de données pouvant atteindre 340 TWh à l'échelle mondiale. De plus, les performances matérielles progressent rapidement, avec une croissance de 75 % en glissement annuel des serveurs accélérés par GPU et une adoption par les entreprises des technologies DDR5, NVMe et des processeurs à grand nombre de cœurs, ce qui accélère les gains d'efficacité.

Clé Serveur d'entreprise Résumé des informations sur le marché:

Points saillants régionaux :

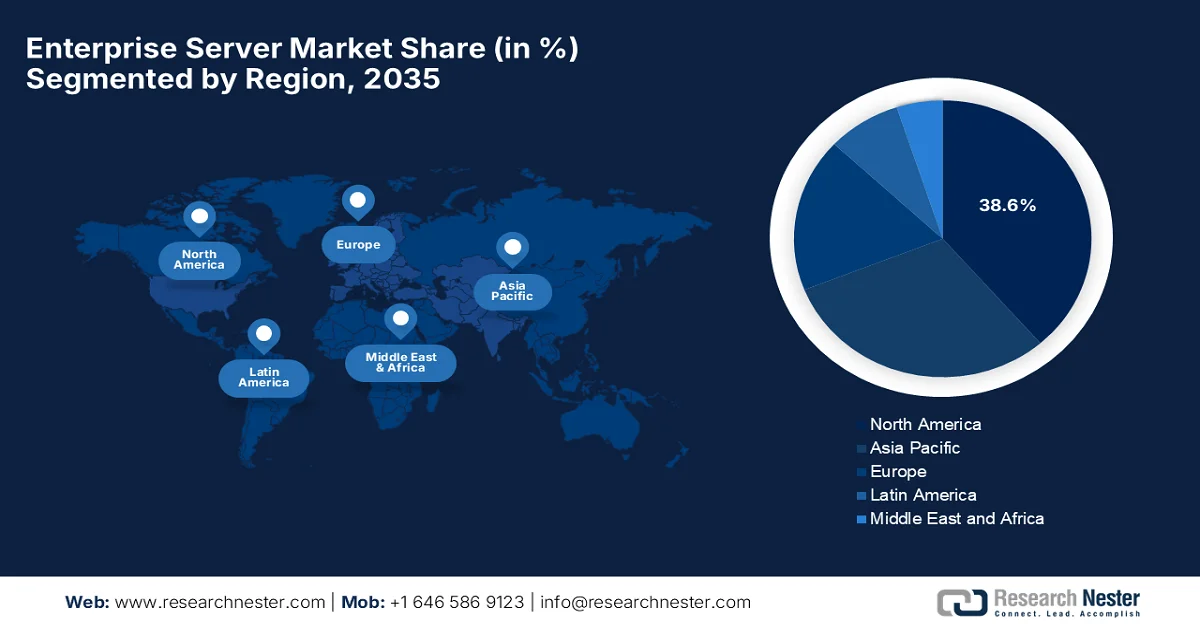

- Le marché nord-américain des serveurs d'entreprise devrait représenter 38,6 % du marché d'ici 2035, porté par une forte concentration des hyperscalers et les investissements dans les infrastructures d'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par d'intenses initiatives de transformation numérique et une demande croissante de technologies axées sur les données, pilotées par l'Internet des objets (IoT) et la 5G.

Analyse du segment :

- Le segment Linux devrait représenter 70,5 % du marché d'ici 2035, porté par la dépendance croissante à l'égard de l'orchestration de conteneurs et des frameworks d'IA, ainsi que par l'adoption grandissante des technologies de calcul confidentiel.

- Le segment des serveurs rack sur le marché des serveurs d'entreprise devrait s'assurer une part considérable d'ici 2035, grâce à l'évolutivité et à l'efficacité des centres de données hyperscale qui permettent de prendre en charge les charges de travail liées au cloud, à l'IA et au calcul haute performance.

Principales tendances de croissance :

- Adoption rapide des charges de travail d'IA et d'apprentissage automatique

- Extension du cloud hybride et multicloud

Principaux défis :

- Coûts d'investissement et d'infrastructure élevés

- Pressions liées à la consommation d'énergie et à la durabilité

Acteurs clés : Dell Technologies (États-Unis), Hewlett Packard Enterprise (États-Unis), IBM Corporation (États-Unis), Intel Corporation (États-Unis), NVIDIA Corporation (États-Unis), Supermicro (États-Unis), Oracle Corporation (États-Unis), Cisco Systems (États-Unis), AMD (États-Unis), Microsoft Corporation (États-Unis), Lenovo Group Limited (Chine), Fujitsu Limited (Japon), NEC Corporation (Japon), Hitachi Vantara (Japon), Atos SE (France), Siemens AG (Allemagne), Samsung Electronics (Corée du Sud), SK hynix (Corée du Sud), HCLTech (Inde), Tata Consultancy Services (Inde), Telekom Malaysia Berhad (Malaisie), Axiata Group (Malaisie).

Mondial Serveur d'entreprise Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 94,9 milliards de dollars américains

- Taille du marché en 2026 : 101,7 milliards de dollars américains

- Taille du marché prévue : 177,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Canada

Last updated on : 25 February, 2026

Marché des serveurs d'entreprise - Facteurs de croissance et défis

Facteurs de croissance

- Adoption rapide des charges de travail d'IA et d'apprentissage automatique : les entreprises investissent massivement dans des serveurs optimisés pour l'entraînement, l'inférence et le calcul accéléré par GPU. Il s'agit là d'un des principaux moteurs du marché des serveurs d'entreprise, les organisations délaissant les charges de travail traditionnelles au profit d'infrastructures natives de l'IA. Par exemple, en mars 2023, NVIDIA a annoncé que ses GPU H100, basés sur l'architecture Hopper, étaient largement adoptés par les principaux fournisseurs de cloud tels qu'AWS, Microsoft Azure et Oracle pour répondre à la demande croissante en matière d'entraînement et d'inférence pour l'IA générative. Le H100, construit sur l'architecture Hopper avec un moteur Transformer, offre des gains de performance significatifs pour les grands modèles de langage et autres charges de travail d'IA par rapport à la génération A100 précédente. De plus, des entreprises comme OpenAI, Meta et Stability AI ont commencé à intégrer ou à prévoir l'utilisation de systèmes H100 pour accélérer les systèmes d'IA à l'échelle de la recherche et de la production, contribuant ainsi à la croissance et à la visibilité du marché des serveurs d'entreprise.

- Expansion du cloud hybride et multicloud : La plupart des entreprises se tournent vers des architectures informatiques hybrides, combinant serveurs sur site et environnements de cloud public. Cette évolution accroît la demande de serveurs d'entreprise capables de s'intégrer au mieux aux plateformes cloud, de prendre en charge la portabilité des charges de travail et de gérer plus efficacement les environnements distribués. En janvier 2026, un article publié par In Education révélait que le cloud hybride était devenu l'architecture informatique de référence, intégrant efficacement cloud public, cloud privé et systèmes sur site au sein d'une infrastructure flexible et résiliente. Il permet aux organisations d'équilibrer performance, sécurité, conformité et coûts, tout en s'adaptant rapidement à l'évolution des exigences et des réglementations, contribuant ainsi à la croissance du marché international des serveurs d'entreprise.

- Croissance du edge computing et de l'IoT : L'essor des objets connectés, des réseaux 5G et de l'analyse en temps réel favorise le rapprochement des ressources informatiques avec la source des données. Ce facteur stimule la demande en serveurs edge compacts, systèmes de traitement à faible latence et infrastructures d'entreprise distribuées. En octobre 2025, un article de l'OCDE indiquait qu'en cinq ans, le déploiement des réseaux de fibre optique et de la 5G s'était considérablement développé, renforçant ainsi l'infrastructure numérique. La 5G représentait alors 37 % des abonnements au haut débit mobile et le trafic de données mobiles progressait de 20 % par an. L'article précisait également que ces technologies, associées à l'IoT et à l'IA, alimentent la demande en connectivité de haute qualité et à faible latence et accélèrent la transformation numérique des économies, profitant ainsi au marché des serveurs d'entreprise.

Défis

- Coûts d'investissement et d'infrastructure élevés : les serveurs d'entreprise, notamment ceux optimisés pour l'IA, nécessitent des investissements importants, notamment en raison du coût élevé des GPU, des CPU, de la mémoire à large bande passante et des systèmes de refroidissement spécialisés. Parallèlement, l'infrastructure d'IA à l'échelle du rack alourdit considérablement le coût total de possession pour les entreprises. Outre le matériel, les organisations doivent investir dans la mise à niveau de l'alimentation électrique, l'extension des centres de données et les systèmes de refroidissement liquide pour prendre en charge les environnements de calcul haute densité. Ces coûts croissants freinent l'adoption par les PME, ce qui creuse le fossé numérique en matière d'infrastructures. D'autre part, les grands acteurs du marché des serveurs d'entreprise sont confrontés à des contraintes budgétaires lorsqu'ils déploient des charges de travail d'IA sur plusieurs centres de données. De ce fait, la sensibilité aux coûts demeure un frein majeur à la modernisation généralisée des serveurs d'entreprise.

- Consommation énergétique et enjeux de durabilité : Les serveurs d'entreprise modernes émergents, notamment les systèmes gourmands en IA et en GPU, consomment d'énormes quantités d'énergie, engendrant des contraintes opérationnelles et environnementales. Par conséquent, les centres de données hébergeant ces serveurs nécessitent des systèmes de refroidissement améliorés, souvent basés sur le refroidissement liquide, afin de maîtriser la densité thermique. Parallèlement, la hausse du coût de l'électricité impacte le coût total de possession des entreprises exploitant une infrastructure de serveurs à grande échelle. De plus, les gouvernements et les organismes de réglementation de différents pays imposent des exigences plus strictes en matière de durabilité et d'émissions de carbone aux centres de données. Dans ce contexte, les entreprises sont incitées à adopter des architectures écoénergétiques, à optimiser la répartition des charges de travail et à se tourner vers les énergies renouvelables. L'efficacité énergétique est ainsi devenue à la fois un avantage concurrentiel et une contrainte opérationnelle majeure sur le marché des serveurs d'entreprise.

Taille et prévisions du marché des serveurs d'entreprise :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

94,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

177,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des serveurs d'entreprise :

Analyse des segments du système d'exploitation

Dans le segment des systèmes d'exploitation, Linux devrait atteindre la plus grande part de marché (70,5 %) sur le marché des serveurs d'entreprise d'ici la fin de la période de prévision. Cette domination est principalement due à la dépendance croissante aux solutions d'orchestration de conteneurs et aux frameworks d'IA, qui nécessitent un contrôle approfondi au niveau du noyau. Par ailleurs, l'adoption croissante des technologies de calcul confidentiel renforce également la position de ce sous-segment dans les environnements de travail réglementés et axés sur la sécurité. En septembre 2024, Dell Technologies et Red Hat ont annoncé une collaboration visant à intégrer Red Hat Enterprise Linux AI aux serveurs Dell PowerEdge, faisant ainsi de RHEL AI une plateforme de choix pour les déploiements d'IA. Ce partenariat permet aux entreprises de développer, tester et exécuter plus facilement des modèles de langage complexes sur du matériel validé et optimisé pour l'IA, élargissant ainsi le champ d'application de ce segment.

Analyse du segment de type de serveur

Le serveur rack, qui fait partie du segment des serveurs d'entreprise, devrait connaître une croissance considérable d'ici la fin de la période de prévision. Son évolutivité et son efficacité dans les centres de données hyperscale, notamment pour les charges de travail liées au cloud, à l'IA et au calcul haute performance, sont les principaux facteurs expliquant sa position de leader. Par exemple, en août 2025, NVIDIA a intégré les GPU RTX PRO 6000 Blackwell aux serveurs rack 2U grand public proposés par des partenaires tels que Cisco, Dell, HPE, Lenovo et Supermicro pour les centres de données d'entreprise. Il a été indiqué que ces systèmes rack offrent des performances jusqu'à 45 fois supérieures et une efficacité bien meilleure que les serveurs équipés uniquement d'un processeur, prenant en charge les charges de travail d'IA, d'analyse de données, de simulation et de graphisme, ce qui augure d'une croissance prometteuse pour ce segment au cours de la prochaine décennie.

Analyse des segments industriels d'utilisation finale

D'ici fin 2035, le secteur des technologies de l'information et des télécommunications devrait représenter une part significative des revenus générés par les serveurs d'entreprise. La position dominante de ce sous-segment est principalement due à la croissance exponentielle du trafic de données, au déploiement de la 5G, à l'essor de l'Internet des objets (IoT) et à l'adoption du cloud. Cette demande croissante exige une infrastructure serveur hautement évolutive et distribuée pour gérer les charges de travail liées à la communication, au traitement des données et à la virtualisation du réseau, assurant ainsi une croissance soutenue à ce segment dans les années à venir. En septembre 2025, Dell Technologies a lancé le PowerEdge XR8720t, la première solution mono-serveur du marché pour les déploiements Open RAN et Cloud RAN. Cette solution offre des performances exceptionnelles, une évolutivité accrue et un coût total de possession (TCO) réduit pour les réseaux de télécommunications et d'entreprise en périphérie. Doté de 72 cœurs, d'une densité de ports de 24 x 25 Gbit/s et d'un SoC Intel Xeon 6, il simplifie les opérations et pérennise les infrastructures de télécommunications et d'entreprise pour les applications de nouvelle génération.

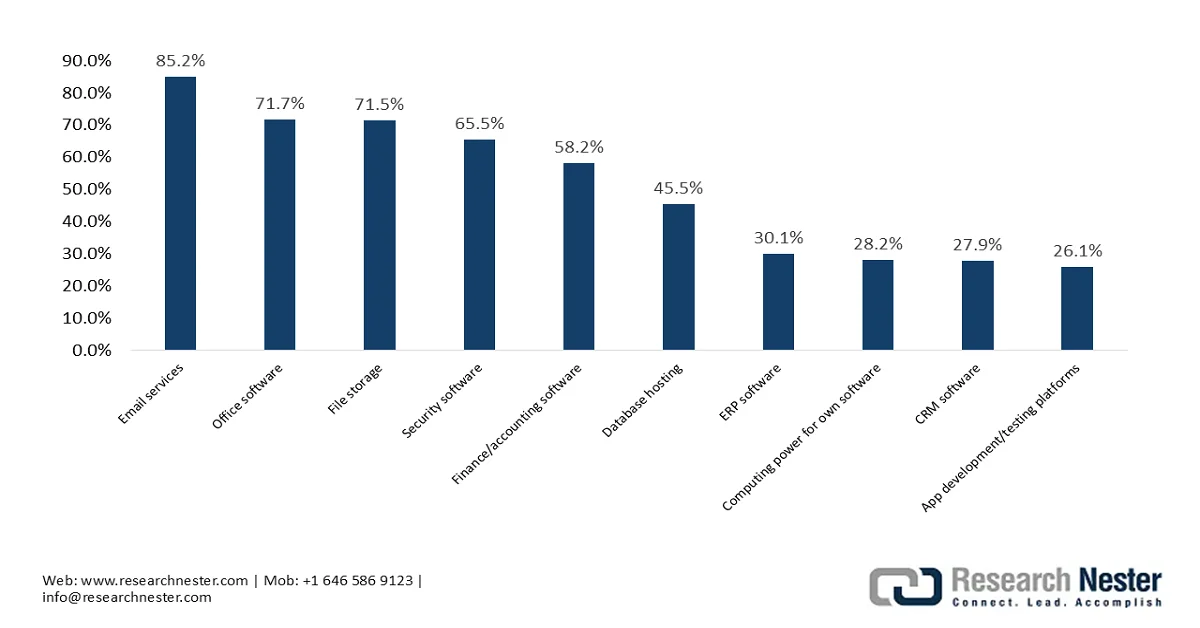

Services de cloud computing les plus utilisés par les entreprises européennes en 2025

Source : Eurostat

Notre analyse approfondie du marché des serveurs d'entreprise comprend les segments suivants :

Segment | Sous-segments |

Système opérateur |

|

Type de serveur |

|

Industrie utilisatrice finale |

|

Type de processeur |

|

Type de déploiement |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des serveurs d'entreprise - Analyse régionale

Aperçu du marché nord-américain

D'ici fin 2035, le marché nord-américain des serveurs d'entreprise devrait représenter 38,6 % des revenus mondiaux. Cette domination s'explique principalement par la forte concentration d'hyperscalers et les investissements massifs dans les infrastructures d'IA. Parallèlement, l'adoption croissante du cloud computing, les investissements massifs dans les charges de travail accélérées par l'IA et la généralisation des infrastructures de cloud hybride contribuent également à ce leadership. En décembre 2025, l'Administration des services généraux (GSA) des États-Unis a annoncé que sa stratégie d'acquisition de services informatiques fédéraux américains s'oriente vers un modèle d'entreprise unifié. Dans ce modèle, le gouvernement centralise les achats de services de cloud computing et de services informatiques, et regroupe les accords entre les différentes agences. De plus, des contrats importants ont été conclus avec des fournisseurs de premier plan certifiés FedRAMP afin d'harmoniser les prix, les licences et la conformité aux normes de sécurité, notamment celles du NIST et la politique fédérale de cybersécurité. Cette approche permet de réduire la fragmentation des achats et de renforcer l'infrastructure des serveurs d'entreprise et du cloud grâce à une gouvernance centralisée.

La demande intense et croissante en capacités d'IA et d'apprentissage automatique, qui dépasse la simple modernisation des centres de données traditionnels, est l'un des facteurs qui dynamisent le marché des serveurs d'entreprise aux États-Unis. Les principaux fournisseurs de technologies du pays constatent une forte augmentation de leur chiffre d'affaires et de leurs volumes de livraison, alimentée par des investissements massifs et continus dans l'infrastructure d'IA, le calcul haute performance et le besoin en matériel spécialisé basé sur les GPU. Dans ce contexte, HPE, en partenariat avec NVIDIA, a annoncé en octobre 2025 qu'elle favorisait l'adoption sécurisée de l'IA pour les gouvernements et les entreprises grâce à des solutions clés en main d'IA intégrées, simplifiant le déploiement et la mise à l'échelle. Ce portefeuille élargi comprend des serveurs haute performance, des architectures de cloud IA souveraines et des environnements isolés du réseau (ou « air-gapped ») pour répondre aux exigences de conformité et de sécurité. Ainsi, ces innovations accélèrent le développement des villes intelligentes, des industries réglementées et des entreprises.

La transformation numérique continue et la modernisation des infrastructures informatiques existantes dans divers secteurs alimentent un écosystème d'affaires profitable pour les acteurs du marché des serveurs d'entreprise au Canada . Le paysage canadien évolue vers des stratégies hybrides et multicloud, ce qui accroît le besoin de serveurs polyvalents capables de gérer des charges de travail diversifiées. Selon les données gouvernementales, le Plan ministériel 2026-2027 de Services partagés Canada prévoit des dépenses de 2,3 milliards de dollars américains et l'embauche de 8 796 employés à temps plein pour stimuler la transformation, la modernisation et la souveraineté numérique des TI gouvernementales. Le plan souligne également que les principales priorités comprennent la réduction de la dépendance aux systèmes existants, l'expansion des plateformes d'entreprise comme GCaPaaS et le déploiement du service de bureau d'entreprise pour des espaces de travail sécurisés et normalisés, ce qui aura un impact positif sur la croissance et la visibilité du marché des serveurs d'entreprise.

Perspectives du marché APAC

Le marché des serveurs d'entreprise en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette croissance est largement alimentée par d'importantes initiatives de transformation numérique et par la demande croissante de technologies axées sur les données, telles que l'Internet des objets (IoT) et la 5G, qui nécessitent une puissance de traitement accrue en périphérie de réseau. Le marché évolue vers des architectures de serveurs hautes performances, optimisées pour les racks et modulaires afin de répondre aux besoins des centres de données en pleine expansion, avec un fort accent mis sur la durabilité et l'efficacité énergétique. En décembre 2025, le gouvernement australien a annoncé une nouvelle politique relative au cloud, qui entrera en vigueur en juillet 2026. Cette politique établit un cadre unifié pour l'adoption du cloud au sein de la zone Asie-Pacifique afin de moderniser les services. Elle définit cinq exigences fondamentales : privilégier les solutions cloud, tirer parti des technologies actuelles, adopter le cloud de manière responsable en garantissant une sécurité renforcée, améliorer la transparence des coûts et développer les compétences liées au cloud.

Les investissements nationaux massifs dans l'IA, le cloud computing et la transformation numérique, notamment dans les secteurs des télécommunications, de l'administration publique et de la finance, positionnent de manière responsable le marché des serveurs d'entreprise en Chine pour une croissance soutenue et importante. Les entreprises nationales dominent ce marché grâce à la forte demande de systèmes à haute densité de serveurs optimisés pour l'IA, ainsi qu'à une volonté affirmée de localiser la technologie des serveurs. D'après des données gouvernementales publiées en octobre 2025, le ministère chinois de l'Industrie et des Technologies de l'information a annoncé son intention d'élaborer plus de 30 nouvelles normes nationales et sectorielles pour le cloud computing d'ici 2027. Ces normes couvriront les technologies, les services, les applications, la gestion et la sécurité, avec pour principal objectif de réglementer les définitions et d'harmoniser les exigences entre les différents secteurs. Cette initiative vise également à aligner les normes nationales et internationales, renforçant ainsi le secteur du cloud en pleine expansion en Chine et favorisant la modernisation industrielle.

L'essor de la construction de centres de données, les initiatives gouvernementales et la demande croissante d'infrastructures d'IA et d'IoT haute performance sont les principaux moteurs de croissance du marché des serveurs d'entreprise en Inde . Parallèlement, des acteurs clés tels que Dell, HPE et Lenovo tirent parti de cette croissance, influencés par la demande croissante de solutions de centres de données, tant traditionnelles que spécialisées, dans différents secteurs d'activité. Selon un article publié par le Bureau d'information de la presse (PIB) en décembre 2025, l'Inde développe activement son GI Cloud dans le cadre de l'initiative Digital India. Près de 2 170 ministères y hébergent déjà des applications et 26 fournisseurs agréés sont certifiés conformes aux normes de sécurité internationales. De plus, la capacité actuelle des centres de données cloud s'élève à 1 280 MW et devrait être multipliée par 4 ou 5 d'ici 2030, sous l'impulsion de l'adoption de l'IA et de la gouvernance numérique. Enfin, des investissements mondiaux majeurs, tels que le hub d'IA de Google à Visakhapatnam (15 milliards de dollars) et le centre de données d'AWS dans le Maharashtra (8,3 milliards de dollars), consolident l'écosystème cloud évolutif et prêt pour l'IA du pays.

Aperçu du marché européen

Le marché européen des serveurs d'entreprise connaît une croissance remarquable, portée par la dynamique mondiale et influencée positivement par le besoin urgent de modernisation des centres de données au sein des institutions financières. Parallèlement, le déploiement de serveurs haute densité se multiplie, les entreprises abandonnant leurs infrastructures traditionnelles au profit de systèmes rack et multi-nœuds optimisés, privilégiant l'efficacité énergétique. Dans ce contexte, Eurostat a indiqué en février 2026 qu'en 2025, 52,7 % des entreprises européennes utilisaient des services de cloud computing payants, soit une hausse de 7,4 points de pourcentage par rapport à 2023. Cette progression témoigne de l'adoption rapide par les entreprises d'infrastructures cloud pour le calcul, le stockage et l'accès aux logiciels. L'utilisation était particulièrement forte dans des pays comme la Finlande, ce qui illustre la maturité numérique des principales économies régionales. Ces données confirment donc que le cloud computing est devenu un pilier fondamental de l'informatique d'entreprise en Europe, stimulant directement la demande en infrastructures de serveurs et de centres de données évolutives.

Adoption du cloud d'entreprise en Europe par pays à l'horizon 2025

Pays | % des entreprises utilisant les services cloud |

Finlande | 79,2% |

Italie | 75,6% |

Malte | 74,9% |

moyenne de l'UE | 52,7% |

Roumanie | 24,9% |

Grèce | 24,3% |

Bulgarie | 17,8% |

Source : Eurostat

L'essor de l'Industrie 4.0 et l'adoption croissante du edge computing ont largement mis l'accent sur la sécurité et la conformité des données, soutenant ainsi la croissance du marché des serveurs d'entreprise en Allemagne . La forte demande en solutions écoénergétiques et en infrastructures de cloud privé est fortement stimulée par des réglementations locales strictes en matière de souveraineté des données et une transition nationale vers des technologies durables. En juin 2025, Siemens, Cadolto et Legrand ont inauguré à Francfort un datacenter modulaire edge de nouvelle génération, conçu pour la vitesse, l'évolutivité et la durabilité. Ce datacenter utilise des modules préfabriqués personnalisables, déployables en 6 à 12 mois, et prend en charge des charges de travail allant du traitement standard à l'IA haute densité. Siemens intègre une infrastructure intelligente et des solutions de financement flexibles, tandis que Cadolto et Legrand fournissent la construction modulaire et les systèmes informatiques. Cette solution permet de réduire les émissions de CO₂ de 30 % et d'atteindre un taux de recyclage de 90 %, ce qui augure bien pour le marché des serveurs d'entreprise.

Le marché britannique des serveurs d'entreprise conserve une position dominante dans la région, porté par des architectures à haute efficacité énergétique et le edge computing pour gérer l'explosion des charges de travail numériques. Parmi les tendances clés qui redessinent le paysage économique du pays figurent l'adoption croissante de technologies écoénergétiques et de systèmes basés sur l'IA pour répondre aux exigences en matière de cybersécurité et de traitement des données. D'après les données gouvernementales publiées en novembre 2023, Microsoft a annoncé un investissement conséquent de 3,1 milliards de dollars sur trois ans pour développer son infrastructure de datacenters IA de nouvelle génération au Royaume-Uni, le plus important de ses 40 ans d'existence dans le pays. Ce plan prévoit notamment le déploiement de 20 000 GPU avancés d'ici fin 2026, le doublement de la capacité des datacenters à Londres, Cardiff et dans le nord de l'Angleterre, ainsi que la formation d'un million de personnes aux compétences en IA, augurant ainsi de perspectives prometteuses pour le marché des serveurs d'entreprise.

Principaux acteurs du marché des serveurs d'entreprise :

- Dell Technologies (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Supermicro (États-Unis)

- Oracle Corporation (États-Unis)

- Cisco Systems (États-Unis)

- AMD (États-Unis)

- Microsoft Corporation (États-Unis)

- Lenovo Group Limited (Chine)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Hitachi Vantara (Japon)

- Atos SE (France)

- Siemens AG (Allemagne)

- Samsung Electronics (Corée du Sud)

- SK hynix (Corée du Sud)

- HCLTech (Inde)

- Tata Consultancy Services (Inde)

- Telekom Malaysia Berhad (Malaisie)

- Groupe Axiata (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dell Technologies est un acteur majeur du secteur, notamment grâce à sa gamme de serveurs PowerEdge. L'entreprise a stratégiquement aligné son activité d'infrastructure sur l'essor rapide des charges de travail d'IA, en positionnant ses serveurs comme des éléments de solutions de centre de données complètes plutôt que comme de simples équipements autonomes.

- Hewlett Packard Enterprise est un autre acteur majeur dans ce domaine, et son expertise repose en grande partie sur les infrastructures informatiques hybrides. L'entreprise se concentre notamment sur les infrastructures natives de l'IA, y compris les systèmes intégrés qui prennent en charge les charges de travail d'entraînement et d'inférence de l'IA.

- Lenovo Group Limited est reconnu comme un fournisseur mondial majeur de serveurs, doté de solides capacités de production et de chaîne d'approvisionnement sur les principaux marchés. L'entreprise s'est développée dans le domaine des infrastructures d'entreprise, notamment en ce qui concerne les serveurs compatibles avec l'IA et le cloud hybride.

- IBM Corporation est un leader des systèmes haut de gamme tels que les serveurs IBM Power, spécialement conçus pour les charges de travail critiques. Par ailleurs, sa stratégie serveur est étroitement liée à l'intégration du cloud hybride et de l'IA via son écosystème IBM étendu, incluant Red Hat OpenShift.

- Supermicro s'est imposé comme un fournisseur de serveurs d'entreprise à forte croissance, notamment dans les domaines de l'IA et des infrastructures de calcul haute performance. L'entreprise est spécialisée dans les conceptions de serveurs modulaires et hautement personnalisables, largement utilisées dans les centres de données et les environnements d'entraînement de l'IA.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des serveurs d'entreprise :

Le marché des serveurs d'entreprise est confronté à une concurrence intense et est dominé par les géants américains tels que Dell, HPE et IBM, qui se tournent rapidement vers des infrastructures optimisées pour l'IA et intégrées au cloud. Parallèlement, les fabricants de puces comme NVIDIA, Intel et AMD jouent un rôle central en définissant l'architecture des serveurs grâce aux GPU et aux CPU. De leur côté, les entreprises de la région Asie-Pacifique, notamment Lenovo, Fujitsu, NEC et Samsung, renforcent leur présence grâce au cloud hybride et aux systèmes écoénergétiques, tandis que les entreprises européennes se concentrent sur le cloud souverain et les infrastructures sécurisées. En avril 2026, Lenovo a finalisé l'acquisition d'Infinidat Ltd., fournisseur leader de solutions de stockage d'entreprise haut de gamme, consolidant ainsi sa position mondiale dans le domaine des infrastructures de données résilientes et compatibles avec l'IA. Cette opération combine l'envergure et le portefeuille d'infrastructures de Lenovo avec l'expertise d'Infinidat en matière de stockage critique dans des secteurs tels que la finance, la santé et les télécommunications.

Paysage concurrentiel du marché des serveurs d'entreprise :

Développements récents

- En avril 2026, Supermicro a lancé sa nouvelle gamme de serveurs d'entreprise Gold Series, proposant plus de 25 systèmes préconfigurés et optimisés pour le calcul, l'IA, le stockage et les charges de travail en périphérie de réseau. Ces serveurs prêts à l'emploi, validés et optimisés pour les charges de travail, réduisent considérablement les délais de déploiement grâce à une livraison sous trois jours ouvrés.

- En janvier 2026, Lenovo a lancé les nouveaux serveurs d'inférence IA Think System et Think Edge, spécialement conçus pour fournir des informations en temps réel à tous les secteurs d'activité et pour des charges de travail de toute taille. Ces systèmes dédiés sont optimisés grâce à des capacités avancées de GPU, de mémoire et de réseau pour prendre en charge l'inférence IA d'entreprise, des centres de données jusqu'à la périphérie du réseau.

- Report ID: 2709

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.