Perspectives du marché de l'architecture sans serveur :

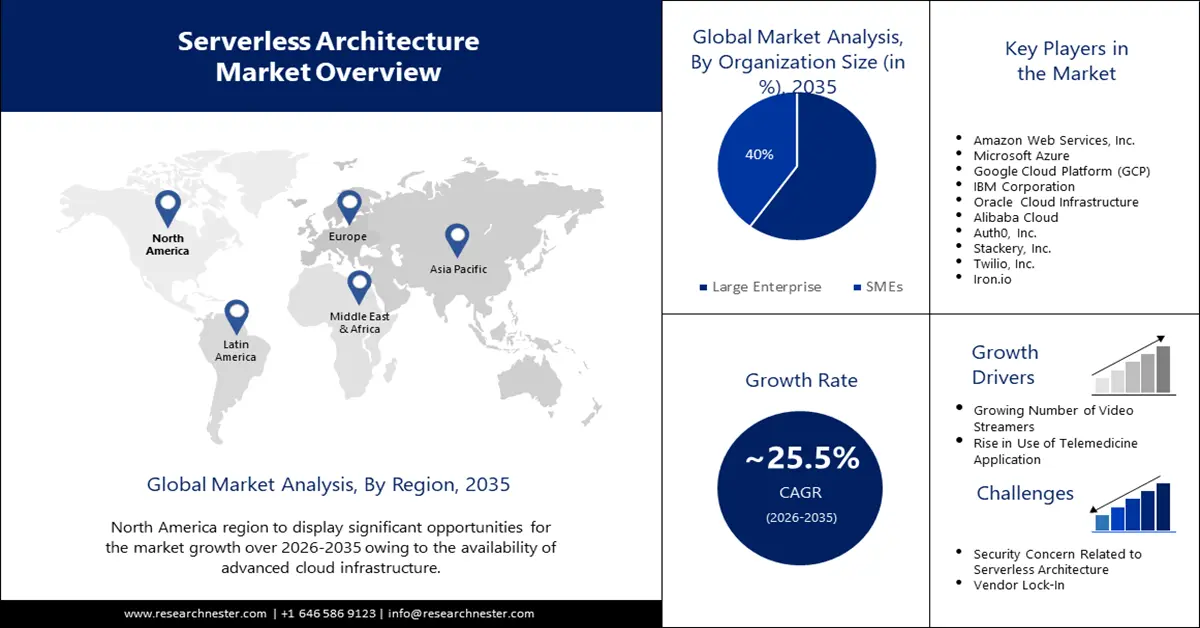

Le marché de l'architecture sans serveur était estimé à 15,29 milliards de dollars US en 2025 et devrait dépasser 148,2 milliards de dollars US d'ici 2035, enregistrant un TCAC de plus de 25,5 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de l'architecture sans serveur est estimée à 18,8 milliards de dollars US.

La croissance du marché peut être attribuée à la croissance de la demande en e-commerce, qui stimule encore davantage la création de sites web. On compte entre 11 et 23 millions de sites e-commerce dans le monde, et de nouveaux sont lancés chaque jour. D'où la demande croissante d'architectures sans serveur. Les applications web, notamment les sites e-commerce, les systèmes de gestion de contenu et les plateformes de réseaux sociaux, sont souvent développées à l'aide d'architectures sans serveur. Grâce à l'informatique sans serveur, les applications web peuvent s'adapter automatiquement à l'évolution de la demande, libérant ainsi les développeurs des tâches de gestion des serveurs et leur permettant de se concentrer sur la création de code.

De plus, comme les développeurs peuvent se concentrer sur l'écriture du code plutôt que sur la maintenance de l'infrastructure, l'architecture sans serveur accélère le développement et le déploiement des applications. Lancé en 2008, l'App Store iOS comptait environ 499 applications. Aujourd'hui, près de 6 millions d'applications sont accessibles sur les plateformes iOS et Android, couvrant tous les genres et spécialités d'applications et de jeux. Les architectures sans serveur sont également populaires pour les applications IoT et mobiles qui nécessitent un traitement des données et des temps de réponse rapides. Les applications mobiles et IoT pourraient offrir aux utilisateurs des expériences plus rapides et plus fiables en exploitant les fonctionnalités sans serveur pour traiter les données en périphérie du réseau.

Clé Architecture sans serveur Résumé des informations sur le marché:

Points forts régionaux :

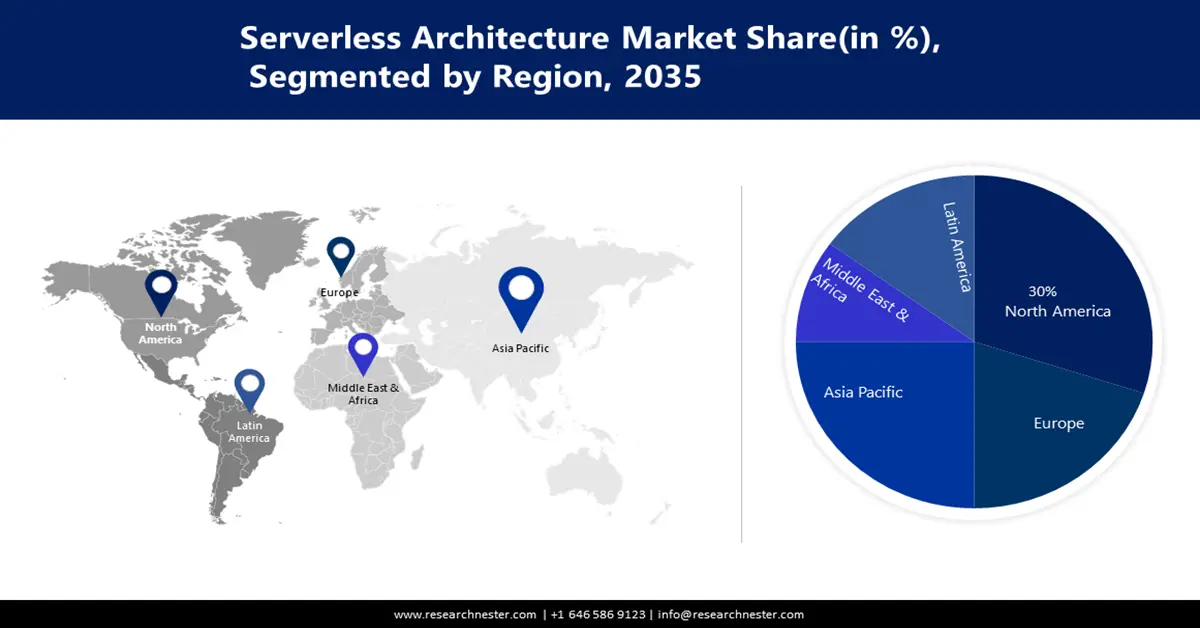

- Le marché nord-américain de l'architecture sans serveur dominera le marché avec plus de 38,8 % de parts d'ici 2035, grâce à une infrastructure cloud avancée et à un déploiement cloud croissant.

- Le marché Asie-Pacifique atteindra le TCAC le plus élevé entre 2026 et 2035, grâce à la popularité croissante du cloud et au besoin de déploiement rapide des applications.

Analyses sectorielles :

- Le segment du cloud public sur le marché de l'architecture sans serveur devrait connaître une croissance significative entre 2026 et 2035, portée par l'évolutivité, l'accessibilité et la disponibilité des services de cloud public.

- Le segment des grandes entreprises sur le marché de l'architecture sans serveur devrait conserver sa part de marché la plus élevée d'ici 2035, grâce au nombre croissant de grandes entreprises adoptant l'architecture sans serveur pour des raisons d'évolutivité et de rentabilité.

Principales tendances de croissance :

- Nombre croissant de streamers vidéo

- Augmentation de l'utilisation des applications de télémédecine

Défis majeurs :

- Nombre croissant de streamers vidéo

- Augmentation de l'utilisation des applications de télémédecine

Acteurs clés :Amazon Web Services, Inc., Microsoft Azure, Google Cloud Platform (GCP), IBM Corporation, Oracle Cloud Infrastructure, Alibaba Cloud, Auth0, Inc., Stackery, Inc., Twilio, Inc., Iron.io.

Mondial Architecture sans serveur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 15,29 milliards USD

- Taille du marché 2026 : 18,8 milliards USD

- Taille du marché projetée : 148,2 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 25,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Singapour, Japon, Corée du Sud

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché de l'architecture sans serveur :

Moteurs de croissance

- Croissance du nombre de streamers vidéo : environ 84 % des foyers américains avaient accès à un service de streaming vidéo en décembre 2021. Les applications de streaming vidéo utilisent fréquemment une architecture sans serveur. Outre la diffusion de contenu vidéo aux utilisateurs finaux, les fonctions sans serveur permettent de gérer les tâches de traitement vidéo, comme l'encodage, le transcodage et le redimensionnement. Par conséquent, avec la croissance du nombre de streamers vidéo, le marché de l'architecture sans serveur devrait connaître une croissance.

- Augmentation de l'utilisation des applications de télémédecine - En 2022, la télémédecine était utilisée par environ 36 % des Américains de plus de 18 ans. Pour les applications telles que la télémédecine qui doivent être évolutives, conformes aux lois sur la santé et gérer les données en temps réel, les entreprises de santé utilisent une architecture sans serveur.

- Essor de l'enseignement en ligne : plus de deux millions d'étudiants poursuivent actuellement leurs études supérieures entièrement en ligne dans le monde. Dans le secteur de l'éducation, l'architecture sans serveur est utilisée pour développer et déployer des applications évolutives et abordables, telles que les systèmes d'analyse des étudiants et les plateformes d'apprentissage en ligne. Par conséquent, la croissance du marché de l'architecture sans serveur devrait s'accélérer dans les années à venir.

- Croissance des achats en ligne - Ces dernières années, le nombre d'acheteurs en ligne a augmenté à travers le monde. On compte environ 79 millions d'acheteurs en ligne de plus en 2023 qu'en 2022, soit une hausse d'environ 2 % par an. Cependant, les plateformes d'achat en ligne enregistrent fréquemment des hausses de trafic pendant les périodes de forte affluence, comme les fêtes et les soldes. Grâce à son architecture sans serveur, la plateforme peut s'adapter automatiquement à ces pics de trafic, garantissant ainsi une gestion de la demande accrue sans intervention manuelle.

- Augmentation du nombre de joueurs - On compte environ 2 milliards de joueurs actifs dans le monde. On estime qu'il y en aura environ 3 milliards d'ici 2024. Par conséquent, la demande d'architectures sans serveur est en hausse. Les entreprises de jeux vidéo utilisent cette architecture pour concevoir et implémenter des applications nécessitant évolutivité et traitement des données en temps réel, comme les jeux multijoueurs et les systèmes d'analyse de jeu.

Défis

- Préoccupations de sécurité liées à l'architecture sans serveur

- Verrouillage fournisseur – L'un des obstacles potentiels du marché des architectures sans serveur est le verrouillage fournisseur. Il se produit lorsqu'une entreprise devient dépendante de la plateforme sans serveur d'un fournisseur de services cloud spécifique. Cela peut compliquer le changement de fournisseur, ce qui peut poser problème si le fournisseur actuel augmente ses tarifs ou modifie ses services.

- Coût imprévisible de l'architecture sans serveur

Taille et prévisions du marché de l'architecture sans serveur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

25,5% |

|

Taille du marché de l'année de référence (2025) |

15,29 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

148,2 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de l'architecture sans serveur :

Organisation

Le marché de l'architecture sans serveur est segmenté et analysé en fonction de l'offre et de la demande, selon la taille des organisations : grandes entreprises et PME. Parmi ces dernières, le segment des grandes entreprises devrait générer le chiffre d'affaires le plus élevé d'ici fin 2035. La croissance du marché est attribuable à la croissance du nombre de grandes entreprises. En 2021, on prévoyait environ 351 519 grandes entreprises de 250 employés ou plus dans le monde, contre environ 337 520 en 2020. Par conséquent, l'adoption de l'architecture sans serveur est en plein essor. Les grandes entreprises sont capables de gérer des pics de trafic ou de demande soudains et imprévus grâce à l'architecture sans serveur. L'architecture sans serveur garantit que les applications peuvent gérer n'importe quel niveau de trafic sans intervention manuelle, grâce à une évolutivité automatique. De plus, les grandes entreprises qui doivent supporter les coûts élevés liés à la possession et à la maintenance de leurs propres serveurs et centres de données peuvent considérer l'architecture sans serveur comme une alternative rentable. Au lieu de devoir maintenir une quantité prédéterminée de capacité, l’architecture sans serveur permet aux entreprises de payer simplement pour les ressources informatiques qu’elles utilisent réellement.

Modèle de déploiement

Le marché mondial de l'architecture sans serveur est également segmenté et analysé en termes d'offre et de demande par modèle de déploiement, entre cloud public et cloud privé. Parmi ces derniers, le cloud public devrait connaître une croissance significative au cours de la période de prévision. Grâce à leur évolutivité, leur disponibilité et leur accessibilité financière, les clouds publics, comme Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform (GCP), sont fréquemment choisis pour l'architecture sans serveur. Ils offrent un accès à la demande à une variété de services et de ressources sans serveur, qui peuvent être rapidement et facilement adaptés à l'évolution de la demande. Outre ses options de tarification à l'utilisation, qui permettent aux entreprises de ne payer que les ressources utilisées, le cloud public est également rentable pour l'architecture sans serveur. Des technologies avancées telles que le machine learning, l'intelligence artificielle et l'analyse du big data sont facilement accessibles auprès des fournisseurs de cloud public et peuvent être intégrées aux applications sans serveur. Ces technologies pourraient également être proposées par le cloud privé. Cependant, un cloud privé peut ne pas offrir le même niveau d'évolutivité et de flexibilité qu'un cloud public et sa mise en place et sa maintenance peuvent être plus coûteuses. Les entreprises de cloud public disposant de davantage de ressources à consacrer à la R&D, les fournisseurs de cloud privé n'offrent pas forcément le même niveau d'accès aux technologies de pointe. Par conséquent, la demande de cloud public se porte davantage sur les architectures sans serveur.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par modèle de déploiement |

|

Par application |

|

Par taille d'organisation |

|

Par secteur d'activité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'architecture sans serveur :

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché avec environ 38,8 % d'ici 2035, grâce à une infrastructure cloud avancée et à un déploiement cloud croissant. Environ 43 % des petites entreprises traditionnelles utilisent un hébergement ou une infrastructure cloud, contre environ 73 % des grandes entreprises et environ 65 % des petites entreprises technologiques aux États-Unis. Les principaux fournisseurs de services cloud fortement implantés en Amérique du Nord, tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform, offrent aux entreprises l'accès à une variété de services et de ressources sans serveur. Par conséquent, la mise en œuvre d'une architecture sans serveur et ses avantages sont devenus plus simples pour les entreprises nord-américaines. De plus, l'importance accordée à l'innovation et à la technologie est un autre facteur qui stimule le marché dans la région. De nombreuses entreprises nord-américaines sont à la pointe de l'innovation et cherchent constamment à améliorer leurs processus et à se démarquer de la concurrence. Flexible et évolutive, l'architecture sans serveur est une solution intéressante pour les entreprises souhaitant moderniser leur infrastructure informatique. Par conséquent, tous ces facteurs devraient favoriser la croissance du marché dans la région.

Perspectives du marché APAC

Le marché de l'architecture sans serveur en Asie-Pacifique est estimé être le deuxième plus important et celui qui connaît la plus forte croissance. Ces dernières années, la popularité du cloud a connu un essor notable dans la région, de nombreuses entreprises y déplaçant leur infrastructure informatique. Face à la nécessité de créer et de déployer des applications rapidement et efficacement, l'architecture sans serveur a connu une forte hausse de la demande. De plus, les grandes entreprises, aussi bien que les PME, constituent la clientèle de la région Asie-Pacifique. Dans divers secteurs, notamment l'industrie manufacturière, la vente au détail, la santé, etc., cela se traduit par un besoin important d'architecture sans serveur.

Aperçu du marché européen

Par ailleurs, le marché de l'architecture sans serveur en Europe devrait connaître une croissance significative au cours de la période de prévision. Les entreprises européennes accordent une attention accrue à la sécurité et à la confidentialité des données, et l'architecture sans serveur pourrait les y aider. De plus, le marché est en pleine croissance en Europe grâce au contexte juridique local. La région a récemment mis en place des lois plus strictes en matière de confidentialité des données, ce qui a accru la demande de services cloud susceptibles d'aider les entreprises à respecter ces normes. Par ailleurs, la disponibilité d'une main-d'œuvre compétente est un autre facteur de croissance du secteur de l'architecture sans serveur en Europe. La main-d'œuvre technique européenne est importante et hautement qualifiée, ce qui la rend particulièrement apte à contribuer à la création et à la mise en œuvre d'architectures sans serveur.

Acteurs du marché de l'architecture sans serveur :

- Amazon Web Services, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Microsoft Azure

- Google Cloud Platform (GCP)

- Société IBM

- Oracle Cloud Infrastructure

- Alibaba Cloud

- Auth0, Inc.

- Stackery, Inc.

- Twilio, Inc.

- Iron.io

Développements récents

- Pour simplifier l’adoption des technologies cloud natives par les entreprises, Oracle Cloud Infrastructure étend son portefeuille de développement d’applications avec de nouveaux conteneurs sans serveur, des services de messagerie et des fonctionnalités.

- Mazon Web Services, Inc. a mis à disposition Fargate 1.4. Avec cette mise à jour de sa plateforme de conteneurs sans serveur, le moteur Docker n'est plus utilisé et le stockage partagé du système de fichiers élastique est pris en charge. Cette version simplifie l'exécution de charges de travail avec état dans les programmes de conteneurs.

- Report ID: 4845

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.