Perspectives du marché des filtres CEM :

Le marché des filtres EMC représentait plus de 3,8 milliards de dollars en 2025 et devrait dépasser 7,6 milliards de dollars d'ici fin 2035, enregistrant un TCAC de plus de 7,2 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des filtres EMC était évaluée à 4,1 milliards de dollars.

Le marché des filtres CEM est porté par des investissements soutenus dans les transports électrifiés, l'automatisation industrielle, les infrastructures d'énergies renouvelables et les systèmes de communication à haute fréquence. Selon les données de l'Agence internationale de l'énergie (AIE) de 2024, les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités, témoignant d'une expansion continue des systèmes électroniques embarqués, des systèmes de gestion des batteries, des infrastructures de recharge et des équipements de conversion de puissance, autant d'éléments qui doivent être conformes aux réglementations en matière de compatibilité électromagnétique (CEM). Par ailleurs, les données de l'Institut des énergies renouvelables (REI) de mai 2026 indiquent que les nouvelles capacités mondiales de production d'électricité renouvelable ont atteint près de 510 GW, principalement grâce au déploiement du photovoltaïque en Asie-Pacifique, en Europe et en Amérique du Nord. Les onduleurs connectés au réseau, les systèmes de stockage d'énergie et l'électronique de puissance industrielle nécessitent une atténuation des interférences électromagnétiques pour se conformer aux normes des services publics et aux réglementations, ce qui accroît la demande en composants de filtrage de qualité industrielle.

Monde – Ajouts annuels de capacité photovoltaïque solaire, 2010-2025

Année | Capacité (GW) |

2010 | 17 |

2011 | 31 |

2012 | 29 |

2013 | 35 |

2014 | 38 |

2015 | 48 |

2016 | 72 |

2017 | 94 |

2018 | 95 |

2019 | 102 |

2020 | 131 |

2021 | 145 |

2022 | 192 |

2023 | 364 |

2024 | 458 |

2025 | 510 |

Source : Institut des énergies renouvelables, mai 2026

Les programmes d'électrification soutenus par les gouvernements aux États-Unis, dans l'Union européenne, en Chine, au Japon et en Inde favorisent l'installation de bornes de recharge rapide et d'infrastructures de réseaux intelligents, ce qui accroît la demande pour les applications commerciales et à grande échelle. La modernisation de la production industrielle contribue également à la stabilité des achats de solutions de filtrage CEM. Selon les données de la Fédération internationale de robotique (IFRP) de septembre 2024, 4 281 585 robots sont en service dans les usines. Le déploiement accru de servomoteurs, d'automates programmables, d'alimentations à découpage et de variateurs de fréquence dans les sites de production renforce la demande de systèmes de filtrage des lignes électriques et de protection des signaux. Dans le secteur des télécommunications, les données de l'Union internationale des télécommunications (UIT) de novembre 2025 estimaient à 5,5 milliards le nombre d'utilisateurs d'Internet, ce qui accélère les investissements dans les centres de données, les stations de base 5G, les équipements de réseau et les infrastructures de calcul haute densité, où la conformité électromagnétique demeure indispensable à la fiabilité opérationnelle.

Clé Filtre CEM Résumé des informations sur le marché:

Points saillants régionaux :

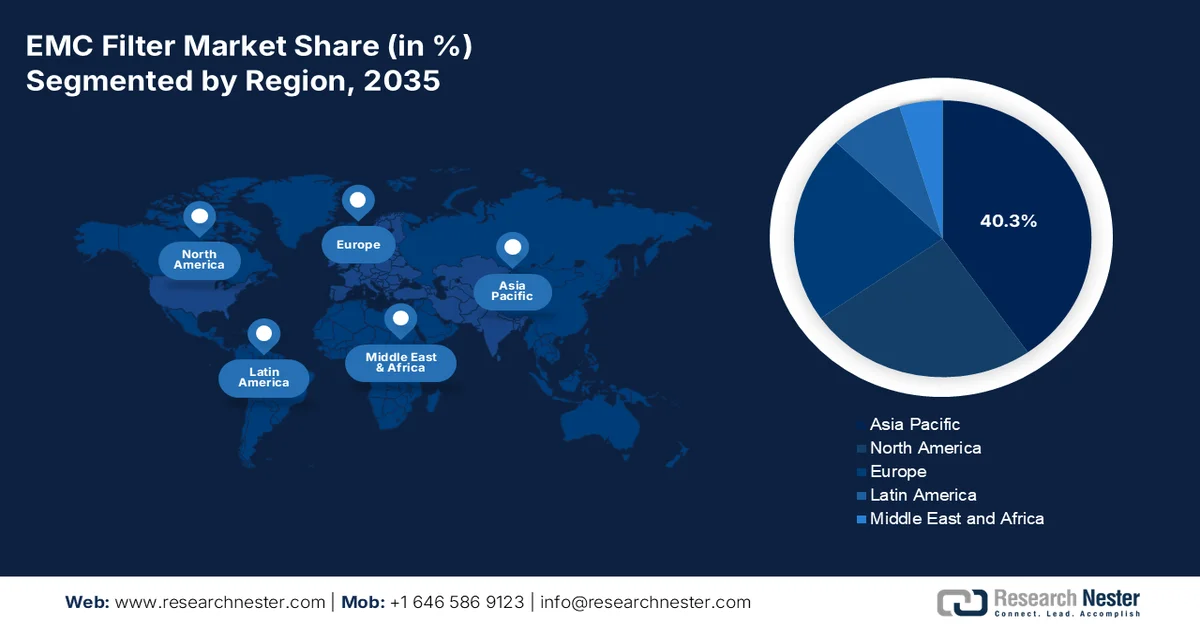

- La région Asie-Pacifique devrait représenter 40,3 % des revenus d'ici 2035, grâce à des politiques gouvernementales ambitieuses favorisant les véhicules électriques, l'adoption des énergies renouvelables, les exportations de produits électroniques et le déploiement rapide de l'infrastructure 5G.

- Le marché des filtres CEM en Amérique du Nord devrait connaître une forte expansion entre 2026 et 2035, stimulée par les réglementations strictes de la FCC et d'ISED en matière de compatibilité électromagnétique, ainsi que par la hausse des investissements dans les infrastructures de recharge pour véhicules électriques, la modernisation de la défense et les réseaux intelligents.

Analyse du segment :

- Le segment des filtres CEM monophasés devrait représenter 49,8 % du marché des filtres CEM d'ici 2035, grâce à son adoption généralisée dans les équipements résidentiels, commerciaux et industriels de faible puissance nécessitant une suppression efficace des interférences électromagnétiques.

- Le sous-segment B2B direct devrait conserver sa position de leader jusqu'en 2035, grâce aux accords d'approvisionnement à long terme et aux partenariats de co-ingénierie entre les fabricants de filtres et les équipementiers mondiaux à la recherche de filtres CEM personnalisés conformes aux réglementations.

Principales tendances de croissance :

- Programmes de modernisation de l'électronique de défense et de l'aérospatiale

- Augmentation des investissements dans les centres de données et l'infrastructure d'IA

Principaux défis :

- Coûts de fabrication élevés et pression sur les prix

- Évolution des exigences des clients et des demandes de personnalisation

Acteurs clés : TE Connectivity, Schaffner Holding AG, TDK Corporation, Murata Manufacturing Co., Ltd., EPCOS AG, Delta Electronics, Inc., Samsung Electro-Mechanics, Kyocera AVX Components Corporation, Vicor Corporation, Astrodyne TDI, API Technologies, NXP Semiconductors, Würth Elektronik GmbH & Co. KG, REO UK Ltd, Premo SL, Smiths Interconnect, Nancal Technology, Samsung Electro-Mechanics, Murata Power Solutions, Alpha 3 Manufacturing, Cincon.

Mondial Filtre CEM Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,8 milliards de dollars américains

- Taille du marché en 2026 : 4,1 milliards de dollars américains

- Taille du marché prévue : 7,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Canada, Vietnam, Brésil, Indonésie

Last updated on : 27 May, 2026

Marché des filtres CEM - Facteurs de croissance et défis

Facteurs de croissance

- Programmes de modernisation de l'électronique de défense et de l'aérospatiale : Les initiatives de modernisation de la défense génèrent une demande accrue de filtres CEM haute fiabilité utilisés dans les systèmes radar, les équipements de communication, l'avionique et les plateformes de guerre électronique. Face aux tensions géopolitiques et aux préoccupations liées à la cybersécurité, les gouvernements augmentent les budgets alloués à l'électronique de défense. Selon les données du département de la Défense des États-Unis (mars 2024), le Congrès a proposé un budget de la défense supérieur à 849,8 milliards de dollars, incluant des investissements dans les communications avancées, les systèmes aérospatiaux et l'électronique de combat de nouvelle génération. Les pays de l'OTAN développent également leurs acquisitions d'électronique militaire dans le cadre d'objectifs de modernisation à long terme. La protection électromagnétique est essentielle pour les systèmes critiques, où l'intégrité du signal et la fiabilité opérationnelle influent directement sur la capacité de défense. Les agences spatiales investissent elles aussi dans les systèmes de communication par satellite, qui requièrent des technologies de filtrage avancées. Les fabricants de filtres CEM bénéficient d'une augmentation des commandes pour les véhicules militaires, les systèmes sans pilote, les infrastructures de communication sécurisées et les systèmes de navigation aérospatiale.

- Investissements croissants dans les centres de données et l'infrastructure d'IA : L'expansion des centres de données hyperscale dédiés à l'IA stimule le marché mondial des filtres CEM. Cette domination s'explique par le déploiement croissant d'électronique de puissance haute densité et d'infrastructures informatiques avancées. En septembre 2025, OpenAI, Oracle et SoftBank ont annoncé la construction de cinq nouveaux centres de données d'IA aux États-Unis, sous la plateforme Stargate, portant la capacité totale prévue à près de 7 gigawatts et représentant un investissement de plus de 400 milliards de dollars sur les trois prochaines années. Les entreprises ont également indiqué que l'initiative restait en bonne voie pour atteindre l'objectif plus large de 500 milliards de dollars et 10 gigawatts d'infrastructure. Ces installations nécessitent une intégration poussée des alimentations à découpage, des serveurs d'accélération d'IA, des systèmes d'alimentation de secours, des infrastructures de refroidissement liquide, des transformateurs et des équipements réseau à haut débit. Tous ces éléments doivent être conformes aux exigences de compatibilité électromagnétique afin de garantir la fiabilité du système et d'éviter les pannes dues aux interférences. Alors que les gouvernements et les opérateurs privés continuent d'investir dans une infrastructure d'IA souveraine et dans le cloud computing à grande échelle, l'adoption des filtres CEM devrait progresser régulièrement en Amérique du Nord, en Europe et en Asie-Pacifique.

Défis

- Coûts de fabrication élevés et pression sur les prix : le marché des filtres CEM est confronté à une concurrence intense sur les prix, notamment de la part des fabricants asiatiques dont les coûts de production sont plus faibles. Le marché mondial de la filtration CEM est en croissance, mais les nouveaux entrants restent souvent peu compétitifs en raison du coût des matières premières (noyaux de ferrite, condensateurs et composants magnétiques spécialisés). Les études de marché indiquent que la pression sur les coûts liée à la production de masse demeure l’un des principaux défis pour les fabricants de filtres CEM, en particulier pour les filtres monophasés standard, dont la banalisation a entraîné une hausse des prix ces cinq dernières années.

- Évolution des exigences clients et demandes de personnalisation : les utilisateurs finaux des secteurs automobile, médical et industriel exigent des solutions de filtration CEM sur mesure, adaptées à leurs applications spécifiques, plutôt que des produits standard disponibles sur étagère. Le marché des filtres CEM évolue des filtres universels vers des conceptions spécifiques, optimisées pour des conditions d’impédance, des formats et des exigences environnementales particuliers. Les études montrent que la demande croissante de dispositifs électroniques miniaturisés crée des opportunités, mais incite également les fabricants à développer des filtres plus petits et plus efficaces, sans compromettre les performances.

Taille et prévisions du marché des filtres CEM :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

3,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des filtres CEM :

Analyse de segmentation par type de filtre

Dans le segment des filtres, les filtres CEM monophasés dominent le marché et devraient représenter 49,8 % des parts de marché d'ici fin 2035. Cette domination s'explique par leur utilisation répandue dans les équipements résidentiels, commerciaux et industriels de faible puissance, tels que l'éclairage LED, la bureautique et l'électroménager. Selon les données du NITI Aayog du 22 mars (norme S 17017, partie 2), la charge en courant alternatif monophasé fonctionne à des intensités allant jusqu'à 70 A, générant d'importantes interférences électromagnétiques conduites qui doivent être supprimées avant d'atteindre le chargeur embarqué du véhicule. Ces filtres sont installés directement à l'entrée CA, entre la prise et l'entrée du véhicule, garantissant ainsi la conformité aux normes internationales de compatibilité électromagnétique (CEM). Les exigences de compatibilité dimensionnelle de la norme pour les broches monophasées et les tubes de contact influencent directement la conception des filtres, qui doivent s'intégrer dans des connecteurs de charge compacts sans compromettre leurs performances d'atténuation.

Analyse des segments de canaux de vente

Le segment B2B direct domine les canaux de distribution du marché des filtres CEM. Ce segment est porté par des accords d'approvisionnement à long terme entre les fabricants de filtres et les producteurs d'électronique internationaux. Les équipementiers étrangers des secteurs automobile, des télécommunications et des dispositifs médicaux exigent des filtres CEM sur mesure pour leurs semi-conducteurs. Selon la Semiconductor Industry Association 2025, 70 % du chiffre d'affaires de l'industrie américaine des semi-conducteurs provient des ventes à l'étranger. Ce modèle fortement axé sur l'exportation incite les équipementiers étrangers à s'approvisionner directement auprès de fournisseurs de confiance en filtres CEM compatibles afin de garantir la conformité réglementaire et l'intégrité du signal. Par ailleurs, les fabricants de filtres CEM américains et européens concluent des contrats pluriannuels à volume élevé avec les équipementiers asiatiques et européens. Les relations B2B directes permettent la co-ingénierie de filtres adaptés à des applications spécifiques, réduisant ainsi les délais de mise sur le marché.

Analyse du segment au niveau de perte d'insertion

Le segment des filtres CEM (compatibilité électromagnétique) est classé selon leur capacité à atténuer les interférences électromagnétiques sur différentes plages de fréquences. Les filtres à forte atténuation constituent le segment dominant, porté par les applications critiques. Ces filtres sont essentiels dans les dispositifs d'imagerie médicale, les équipements de communication militaire, l'automatisation industrielle de précision et les groupes motopropulseurs des véhicules électriques. Les filtres à forte atténuation utilisent des topologies de filtrage multi-étages avancées, intégrant de multiples éléments inductifs et capacitifs, pour obtenir une atténuation supérieure sur de larges bandes de fréquences. Contrairement aux filtres à faible ou moyenne atténuation, ils suppriment efficacement et simultanément les bruits de mode différentiel et de mode commun. Avec la densification et la sensibilité accrues des systèmes électroniques, la demande en filtrage haute performance ne cesse de croître. Les fabricants conçoivent de plus en plus de filtres compacts à forte atténuation, compatibles avec des assemblages à espace restreint sans compromettre leur capacité de suppression, ce qui permet à ce segment de conserver sa position de leader sur le marché des filtres CEM.

Notre analyse approfondie du marché des filtres CEM comprend les segments suivants :

Segment | Sous-segments |

Type de filtre |

|

Type de montage |

|

Application |

|

Secteur d'utilisation finale |

|

Niveau de perte d'insertion |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des filtres EMC - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des filtres CEM et devrait représenter 40,3 % des revenus régionaux d'ici fin 2035. Les réglementations gouvernementales ambitieuses en matière de véhicules électriques, d'énergies renouvelables et d'exportations de produits électroniques stimulent ce marché. La certification CCC en Chine et la réglementation indienne MeitY relative aux interférences électromagnétiques (EMI/EMC) imposent des normes strictes pour tous les appareils connectés au réseau et les appareils grand public. Le déploiement rapide de l'infrastructure 5G en Corée du Sud, au Japon et en Asie du Sud-Est exige des filtres haute fréquence pour les stations de base et les petites cellules. L'automatisation industrielle, notamment les servomoteurs et la robotique dans les centres de production, impose la norme CEI 61800-3. Une tendance émergente majeure est la localisation de la production de composants CEM afin de contourner les barrières commerciales et de réduire les coûts, parallèlement à la miniaturisation des filtres pour les objets connectés et les dispositifs IoT intégrés dans les appareils électroniques grand public.

Le marché des filtres CEM en Inde est en croissance soutenue, porté par le déploiement croissant des énergies renouvelables, le développement des infrastructures pour véhicules électriques et les investissements dans la fabrication de semi-conducteurs. Selon les données du PIB de décembre 2025, la capacité installée d'énergies renouvelables en Inde a dépassé 220 GW en 2025, entraînant une augmentation du déploiement d'onduleurs connectés au réseau et d'électronique de puissance industrielle nécessitant la conformité aux normes CEM. Dans le secteur des transports, le ministère des Industries lourdes a alloué 10 900 crores de roupies (INR) au titre du programme PM E-DRIVE et des initiatives connexes relatives aux véhicules électriques afin d'accélérer l'adoption de la mobilité électrique et le développement des infrastructures de recharge, comme indiqué dans le rapport du PIB de février 2025. Par ailleurs, le gouvernement indien a approuvé des projets de semi-conducteurs dans le cadre de la Mission indienne pour les semi-conducteurs afin de renforcer les capacités de production électronique nationales. Ces investissements stimulent la demande de filtres CEM pour les systèmes d'énergies renouvelables, les stations de recharge pour véhicules électriques, les équipements d'automatisation industrielle et les installations de fabrication d'électronique de pointe.

Le marché japonais des filtres CEM devrait passer de 57 millions USD en 2025 à 115 millions USD fin 2035, soit un TCAC de 6,7 %. Il devrait atteindre 64 millions USD en 2026. Le Japon connaît une croissance stable grâce à l'accélération de sa transition vers la mobilité électrique et hybride. Le gouvernement s'est fixé pour objectif que 100 % des ventes de voitures particulières neuves soient électrifiées d'ici 2035, selon les données d'Influence Map de janvier 2026, et vise que les véhicules électriques et à carburants décarbonés représentent 100 % des ventes de véhicules utilitaires d'ici 2040. Il prévoit également d'accélérer le déploiement des poids lourds électriques, avec un objectif de plus de 5 000 unités au début des années 2020 et une avancement des objectifs de pénétration de 2040 à 2030. L'augmentation de la densité des composants électroniques dans les véhicules de nouvelle génération renforce donc la demande à long terme de filtres CEM dans les secteurs automobile et électronique japonais.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance rapide sur le marché des filtres CEM au cours de la période 2026-2035. Ce marché est porté par les cadres réglementaires rigoureux et les normes ISED au Canada, qui imposent la compatibilité électromagnétique de tous les appareils électroniques. Les efforts de modernisation de la défense, notamment le NORAD et les plateformes militaires de nouvelle génération, exigent des filtres robustes à forte atténuation pour les communications radar et les systèmes sans pilote. Le déploiement rapide des infrastructures de recharge pour véhicules électriques et les projets de réseaux intelligents accélèrent encore l'adoption de ces filtres, car l'électronique de puissance génère d'importantes interférences électromagnétiques. Par ailleurs, l'évolution du secteur des dispositifs médicaux vers les implants sans fil et l'imagerie diagnostique nécessite des filtres miniaturisés à haute fiabilité. Une tendance émergente majeure est l'intégration du filtrage actif dans les modules de puissance, au lieu de se reposer uniquement sur des composants passifs, ce qui permet de réduire la taille tout en améliorant les performances dans les environnements électroniques denses.

L'augmentation des investissements dans les véhicules électriques, la modernisation du réseau électrique, la fabrication de semi-conducteurs et les infrastructures de centres de données pilotées par l'IA stimule le marché des filtres CEM aux États-Unis. Selon les données du Département de l'Énergie américain de décembre 2024, l'Office of Electricity gère le programme GRIP (Grid Resilience and Innovation Partnerships), doté d'un budget de 10,5 milliards de dollars, afin d'améliorer la flexibilité du réseau et de renforcer sa résilience, favorisant ainsi le déploiement de systèmes électroniques et d'alimentation industrielle connectés au réseau et nécessitant une conformité aux normes CEM. Les données de l'AIE pour 2025 indiquent que les États-Unis ont augmenté leur parc de bornes de recharge publiques pour véhicules électriques de 20 % en 2024, pour atteindre près de 200 000 points de recharge, dans le cadre du Programme national d'infrastructure pour véhicules électriques, soutenu par un financement fédéral de 5 milliards de dollars. Par ailleurs, selon les données du NIST d'octobre 2025, la loi CHIPS a alloué 52,7 milliards de dollars à l'expansion de la production nationale de semi-conducteurs, dont 39 milliards de dollars d'incitations à la fabrication de semi-conducteurs. Ces incitations soutiennent les usines de fabrication où les environnements contrôlés en matière de CEM sont essentiels à la précision opérationnelle et à la fiabilité des équipements.

L’augmentation des investissements dans les infrastructures d’énergie propre, l’adoption des véhicules électriques et les projets de semi-conducteurs et de connectivité numérique stimulent le marché des filtres CEM au Canada . Selon les données du gouvernement du Canada de février 2024, les véhicules zéro émission (VZE) représentent une part croissante des ventes de véhicules légers neufs, passant de 20 % à 60 % d’ici 2030 et à 100 % d’ici 2035, ce qui accroît la demande de filtres CEM pour les équipements de recharge et les systèmes de conversion de puissance. Les données du gouvernement du Canada d’août 2025 indiquent que la Banque de l’infrastructure du Canada a investi 10 milliards de dollars américains dans le cadre de son Plan de croissance pour la modernisation du réseau électrique et les projets d’énergie renouvelable nécessitant des infrastructures électriques conformes aux normes CEM. De plus, les données du gouvernement du Canada de février 2022 indiquent qu’il a investi jusqu’à 240 millions de dollars américains dans le développement des semi-conducteurs et de la photonique par l’entremise du Fonds stratégique d’innovation afin de renforcer les capacités de fabrication électronique du pays. Ces investissements favorisent le déploiement de systèmes électroniques à haute fréquence dans les secteurs du transport industriel et des télécommunications, soutenant ainsi une demande soutenue de solutions de filtrage CEM.

Aperçu du marché européen

Le marché des filtres CEM en Europe est fortement influencé par les directives européennes, notamment la directive CEM (2014/30/UE) et le marquage CE, qui imposent la conformité de tous les équipements électroniques vendus dans les États membres. Le développement rapide des systèmes d'énergies renouvelables (onduleurs solaires, éoliennes et stockage par batteries) dans le cadre du plan REPowerEU stimule la demande de filtres raccordés au réseau conformes à la norme IEC/EN 61000-6-3. L'automatisation industrielle, en particulier les robots collaboratifs et les servomoteurs dans le cadre de l'Industrie 4.0, exige des filtres robustes pour les environnements de production. Par ailleurs, la transition vers la mobilité électrique et la modernisation de la signalisation ferroviaire (ERTMS) imposent la conformité à la série de normes EN 50121. On observe une tendance notable à l'intégration de filtres dans les modules de puissance afin de réduire le poids et d'améliorer la fiabilité dans les applications à espace restreint.

Les investissements importants dans l'automatisation industrielle, la mobilité électrique et les infrastructures d'énergies renouvelables façonnent le marché des filtres CEM en Allemagne . En 2024, le ministère fédéral allemand de l'Économie et de l'Action climatique (BMWK) a poursuivi son soutien à la transition énergétique nationale par le biais de programmes d'extension du réseau et d'intégration des énergies renouvelables, d'un montant de plusieurs milliards d'euros, dans le cadre de la stratégie Energiewende. Ce soutien a entraîné une augmentation du déploiement de l'électronique de puissance nécessitant la conformité aux normes CEM. Les données de l'ITA de novembre 2024 ont également révélé que l'Allemagne comptait plus de 1,4 million de voitures particulières entièrement électriques en circulation, ce qui a accéléré la demande de filtres CEM pour les groupes motopropulseurs et les systèmes de recharge des véhicules électriques. Dans le secteur de la fabrication de semi-conducteurs, un article de la Commission européenne d'août 2024 indique que la Commission a approuvé jusqu'à 5 milliards d'euros d'aides d'État allemandes pour l'usine de Dresde de l'European Semiconductor Manufacturing Company (ESMC), renforçant ainsi la production d'électronique de pointe. Ces évolutions contribuent à l'essor des systèmes de filtrage CEM dans les secteurs de l'automobile, des machines industrielles, des télécommunications et des énergies renouvelables en Allemagne.

L'augmentation des investissements dans l'infrastructure des véhicules électriques, le développement des énergies renouvelables et les projets de pointe dans les semi-conducteurs et les télécommunications façonne le marché des filtres CEM au Royaume-Uni . En août 2025, le gouvernement britannique a confirmé un financement de 381 millions de livres sterling via le Fonds LEVI (Local EV Infrastructure) pour soutenir le déploiement de bornes de recharge pour véhicules électriques à l'échelle nationale, ce qui accroît la demande de filtres CEM pour les bornes de recharge et l'électronique embarquée. Le Royaume-Uni a également produit un nombre record de 50,8 % de son électricité à partir de sources renouvelables, selon les données du Solar Power Portal de mars 2024, accélérant ainsi le déploiement d'onduleurs connectés au réseau et de systèmes d'alimentation industriels nécessitant des solutions de compatibilité électromagnétique. Ces investissements favorisent l'adoption des technologies de filtrage CEM dans les secteurs de l'automobile, des télécommunications, de l'automatisation industrielle et des infrastructures d'énergies renouvelables.

Développement des énergies renouvelables au Royaume-Uni, 2024

Indicateur des énergies renouvelables (Royaume-Uni, 2024) | Données statistiques |

Production d'électricité éolienne | 84,1 TWh produits, en hausse de 2,1 % par rapport à 2023 |

Part de l'électricité britannique d'origine éolienne | 29,5 % de la production totale d'électricité |

Production d'électricité solaire | 14,8 TWh produits, en hausse de 6,5 % par rapport à 2023 |

Étape importante franchie par le Royaume-Uni en matière de capacité solaire | Le Royaume-Uni a dépassé les 18 GW de capacité solaire |

Capacité renouvelable ajoutée en 2024 | 4,2 GW ajoutés, soit la plus forte augmentation annuelle depuis 2017 |

Capacité solaire ajoutée en 2024 | 1,6 GW ajoutés, un record depuis 2016 |

Installations solaires domestiques | 147 000 nouvelles installations photovoltaïques domestiques |

Source : Portail de l'énergie solaire, mars 2024

Principaux acteurs du marché des filtres CEM :

- TE Connectivity (États-Unis)

- Schaffner Holding AG (Suisse)

- Société TDK (Japon)

- Murata Manufacturing Co., Ltd. (Japon)

- EPCOS AG (une société du groupe TDK) (Japon)

- Delta Electronics, Inc. (Taïwan)

- Samsung Electro-Mécanique (Corée du Sud)

- Kyocera AVX Components Corporation (Japon)

- Vicor Corporation (États-Unis)

- Astrodyne TDI (États-Unis)

- Technologies API (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Würth Elektronik GmbH & Co. KG (Allemagne)

- REO UK Ltd (Royaume-Uni)

- Premo SL (Espagne)

- Smiths Interconnect (Royaume-Uni)

- Technologie Nancal (Australie)

- Samsung Electro-Mécanique (Corée du Sud)

- Murata Power Solutions (Japon)

- Alpha 3 Manufacturing (États-Unis)

- Cincon (Taïwan)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- TE Connectivity est un leader mondial des solutions de connectivité et de capteurs. L'entreprise a considérablement fait progresser le marché des filtres CEM en intégrant des filtres EMI haute performance à ses systèmes de connecteurs et d'antennes pour véhicules électriques et automatisation industrielle. Son orientation stratégique vers des filtres CEM miniaturisés montés sur carte garantit une intégrité du signal fiable dans les environnements électroniques à haute densité, réduisant ainsi les interférences électromagnétiques en temps réel.

- Schaffner Holding AG est un spécialiste de premier plan en compatibilité électromagnétique (CEM) et a réalisé des avancées significatives sur le marché des filtres CEM en développant des solutions de filtrage intelligentes connectées (IoT) pour les systèmes d'énergies renouvelables et les infrastructures de recharge pour véhicules électriques. Ses filtres CEM monophasés et triphasés, une technologie exclusive, sont conçus pour supprimer les émissions conduites dans les applications haute puissance, telles que les onduleurs solaires et les chargeurs rapides.

- TDK Corporation a mis à profit son expertise en matériaux magnétiques pour réaliser des avancées significatives sur le marché des filtres CEM, notamment grâce à sa gamme de puces multicouches et de filtres de mode commun pour les systèmes 5G et ADAS automobiles. Son résultat d'exploitation a progressé de 8,2 % en 2024, selon le rapport intégré.

- Murata Manufacturing Co., Ltd. est un acteur majeur du marché des filtres CEM, pionnier dans l'intégration des condensateurs à trois bornes et des technologies à billes de ferrite dans les systèmes de télémétrie cardiaque mobile et de surveillance médicale sans fil. En 2025, son chiffre d'affaires s'élevait à 12,6 milliards de dollars américains.

- EPCOS AG est depuis toujours un acteur majeur du marché des filtres CEM, reconnu pour ses filtres triphasés haute puissance et ses inductances de suppression destinées aux variateurs de vitesse industriels et aux systèmes ferroviaires. Parmi ses innovations figurent des filtres à courant de fuite optimisé qui réduisent considérablement les courants de fuite à la terre tout en maintenant une atténuation des interférences électromagnétiques (IEM) robuste.

Voici une liste des principaux acteurs opérant sur le marché mondial des filtres CEM :

Le marché mondial des filtres CEM est extrêmement concurrentiel, caractérisé par la présence de géants de l'électronique et de fabricants de filtres spécialisés. Les acteurs clés misent sur la miniaturisation, l'atténuation des hautes fréquences et l'intégration aux systèmes IoT et véhicules électriques pour se démarquer. Leurs initiatives stratégiques comprennent des fusions-acquisitions pour élargir leur gamme de produits, un investissement accru en R&D pour la conception de filtres sur mesure destinés aux énergies renouvelables et aux dispositifs médicaux, ainsi que le renforcement de leurs réseaux de distribution en Asie-Pacifique. Par exemple, en janvier 2024, Astrodyne TDI a acquis les actifs de Powertronix. Par ailleurs, ces entreprises investissent dans la mise en conformité avec les réglementations strictes en matière d'interférences électromagnétiques, telles que les normes CEI et FCC, afin de consolider leur position sur le marché des filtres CEM et de répondre à la demande croissante des secteurs de l'automobile et des télécommunications.

Paysage concurrentiel du marché des filtres CEM :

Développements récents

- En avril 2026, TDK Corporation a annoncé le lancement de ses nouveaux filtres antibruit de la série MAF0603GWY. Ces produits, d'une taille de seulement 0,6 mm x 0,3 mm x 0,3 mm (L x l x H), sont destinés aux petits appareils grand public tels que les smartphones et les objets connectés.

- En octobre 2025, Alpha 3 Manufacturing , un fournisseur de premier plan de solutions d'interconnexion, d'assemblages électroniques intégrés et de filtres CEM destinés à des marchés réglementés exigeants, a annoncé l'acquisition de Midway Manufacturing Limited et de Midway Scientific Limited.

- En mai 2025, Cincon a annoncé le lancement des modules de filtrage EMI MF10/MF20D, conçus pour répondre aux exigences strictes de la norme MIL-STD-461 (F, G) pour les applications aéroportées et terrestres de défense. Ces modules simplifient la mise en conformité en fournissant une solution clé en main pour la protection contre les interférences électromagnétiques.

- Report ID: 8583

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.