Perspectives du marché des appareils d'électromyographie :

Le marché des appareils d'électromyographie était évalué à 1,27 milliard de dollars en 2025 et devrait atteindre 3,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,33 milliard de dollars.

Le marché des appareils d'électromyographie (EMG) connaît une évolution remarquable à l'échelle mondiale, portée par la convergence de plusieurs tendances. Premièrement, l'utilisation croissante de systèmes EMG portables et sans fil permet une surveillance à distance des patients, de la clinique à leur domicile. Ceci allège la charge pesant sur le patient et élargit l'accès au marché, notamment pour les scénarios de soins ambulatoires et de réadaptation. Les systèmes EMG intègrent de plus en plus d'intelligence artificielle (IA) et d'apprentissage automatique, ce qui influence les applications de l'EMG numérique. Il en résulte une meilleure précision des mesures, une réduction de la charge de travail des cliniciens pour l'évaluation et la prise en charge continues des affections neuromusculaires. Enfin, l'arrivée des appareils EMG portables offre des applications pour l'optimisation des performances sportives et de réadaptation, en temps réel et en continu.

De plus, l'incidence croissante des troubles neurologiques et musculo-squelettiques contribue à cette demande accrue. L'incidence de la maladie de Parkinson et des neuropathies périphériques est en hausse partout dans le monde, soulignant ainsi la nécessité de diagnostics EMG accessibles et précis. Les économies émergentes d'Asie-Pacifique et d'Amérique latine connaissent une croissance rapide, portée par le développement des infrastructures de santé, une meilleure sensibilisation aux maladies et l'adoption des solutions de santé numérique. Le marché des appareils EMG est en pleine transformation, sous l'effet conjugué des avancées technologiques, de l'évolution des modèles de prestation de soins, des besoins démographiques et des opportunités offertes par les dispositifs portables et la télésurveillance.

Clé Marché des appareils d'électromyographie Résumé des informations sur le marché:

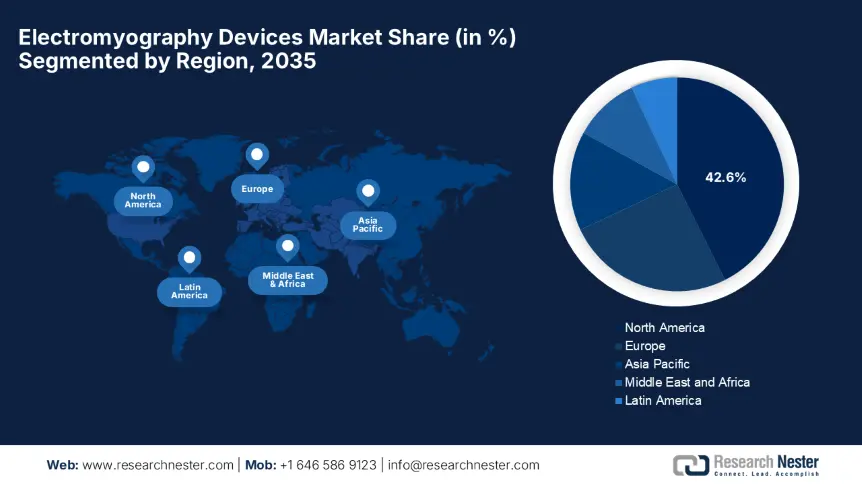

Points saillants régionaux :

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 42,6 % dans le secteur des appareils d’électromyographie, grâce à une couverture solide du diagnostic neuromusculaire.

- Le marché européen des appareils d'électromyographie devrait connaître une expansion substantielle entre 2026 et 2035, sous l'effet du vieillissement de la population et de la hausse des cas de troubles neuromusculaires.

Analyse du segment :

- D’ici 2035, le segment de l’EMG à aiguille sur le marché des appareils d’électromyographie devrait atteindre une part de marché de 42,7 %, grâce à la précision du diagnostic et à des politiques de remboursement favorables.

- Le segment de la neurologie devrait représenter une part de marché de 38,4 % d'ici 2035, soutenu par la hausse des dépenses de santé et le financement public des neurotechnologies.

Principales tendances de croissance :

- Incidence croissante des troubles neuromusculaires

- L'importance croissante accordée à la médecine sportive et à la réadaptation

Principaux défis :

- Coût élevé des systèmes EMG

- préoccupations relatives à la confidentialité et à la sécurité des données

Acteurs clés : Natus Medical Incorporated, Nihon Kohden Corporation, Cadwell Industries, Inc., Noraxon USA Inc., Compumedics Limited, Medtronic plc, Delsys Inc., ADInstruments, Cometa Srl, Neurosoft Ltd., Allengers Medical Systems, NeuroWave Systems Inc., OT Bioelettronica, Zynex, Inc., Biometrics Ltd., Ambu A/S, iWorx Systems Inc., Clarity Medical Pvt. Ltd., Neurosoft Ltd. (succursale malaisienne), Natus Medical (succursale reconfirmée).

Mondial Marché des appareils d'électromyographie Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,27 milliard de dollars américains

- Taille du marché en 2026 : 1,33 milliard de dollars américains

- Taille du marché prévue : 3,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 12 August, 2025

Marché des appareils d'électromyographie - Facteurs de croissance et défis

Facteurs de croissance

- Incidence croissante des maladies neuromusculaires : L’augmentation de l’incidence de ces maladies engendre une demande accrue de services de diagnostic par électromyographie (EMG) à travers le monde. Selon un rapport du Murdoch Children’s Research Institute, chaque année, entre 1 garçon sur 3 500 et 6 000 naît avec une dystrophie musculaire de Duchenne. La réalisation d’un EMG permet un diagnostic précoce, essentiel pour déterminer le traitement le plus efficace. Il en résulte une augmentation de l’utilisation de cet appareil et de la demande globale dans les hôpitaux et les cliniques. Le vieillissement de la population mondiale continuera d’aggraver l’impact des maladies neuromusculaires, garantissant ainsi une demande soutenue en matière de technologie EMG dans les contextes cliniques et de recherche.

- L'importance croissante de la médecine sportive et de la réadaptation : selon l'Université Johns Hopkins, plus de 3,5 millions de blessures surviennent chaque année chez les sportifs, entraînant des interruptions de jeu. L'électromyographie (EMG) est un domaine émergent des sciences du sport, permettant de surveiller l'activité musculaire, de prévenir les blessures et d'optimiser la récupération. Face à l'augmentation des investissements dans le suivi et la réadaptation des athlètes, l'EMG occupera une place prépondérante dans les pratiques avancées de la médecine sportive. Grâce à l'enregistrement instantané de la réponse musculaire, les appareils qui évaluent ces réponses permettent aux praticiens de suivre précisément les activités des athlètes tout au long de leur entraînement.

- Essor des procédures diagnostiques minimalement invasives et non invasives : les patients, tout comme les professionnels de santé, s’intéressent de près aux technologies de diagnostic non invasives et minimalement invasives. L’électromyographie de surface (EMG) se caractérise par des examens indolores et une grande précision de mesure. Les appareils d’EMG présentent des avantages certains en pédiatrie, en kinésithérapie et en neuroréadaptation. De plus, plusieurs entreprises développent des systèmes d’EMG sans fil de petite taille pour répondre à cette demande.

Défis

- Coût élevé des systèmes EMG : L’acquisition d’appareils EMG de pointe représente un investissement considérable, sans compter les frais de maintenance. De nombreuses cliniques ne peuvent se les procurer. Par ailleurs, ces coûts élevés impactent les décisions de remboursement et les budgets des hôpitaux publics. De plus, la plupart des pays ne disposent d’aucun mécanisme de remboursement pour les procédures EMG complètes associées. Dans les pays en développement, la couverture d’assurance est quasi inexistante. Même dans les pays développés, les assureurs peuvent limiter le remboursement à un nombre restreint d’affections ou réduire l’utilisation de l’équipement lorsque le remboursement est minimal ou inexistant.

- Confidentialité et sécurité des données : La sécurité des données des patients est une préoccupation croissante, notamment depuis la généralisation des dispositifs EMG sans fil et du stockage et du traitement des données EMG dans le nuage. La confidentialité des données des patients est complexifiée par les contraintes techniques et juridiques liées à la conformité. Les fabricants doivent consacrer des ressources importantes à l’obtention des autorisations réglementaires auprès des organismes nationaux et internationaux. L’évolution rapide de la réglementation relative aux dispositifs médicaux peut engendrer de la confusion et retarder considérablement leur mise sur le marché.

Taille et prévisions du marché des appareils d'électromyographie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,7% |

|

Taille du marché de l'année de référence (2025) |

1,27 milliard de dollars américains |

|

Taille du marché de l'année de référence (2025) |

3,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des appareils d'électromyographie

Analyse du segment de produit

Selon le type de produit, le segment de l'électromyographie à aiguille devrait représenter la plus grande part de marché (42,7 %) d'ici fin 2035. La précision diagnostique et les politiques de remboursement avantageuses sont les principaux atouts qui positionnent ce segment en tête pour générer des revenus sur ce marché. Des pays comme l'Inde et le Brésil privilégient les partenariats public-privé pour élargir l'accès à ce segment, avec une croissance annuelle des déploiements de 22 %. En résumé, l'électromyographie à aiguille domine le marché grâce à sa précision supérieure et à sa croissance sur les marchés émergents.

Analyse du segment d'application

En termes d'applications, le segment de la neurologie devrait connaître une croissance considérable, représentant 38,4 % du marché des appareils d'électromyographie (EMG) au cours de la période étudiée. Son importance s'explique par la forte proportion de patients atteints de maladies neurodégénératives, ce qui favorise l'utilisation accrue des appareils EMG pour la rééducation post-AVC. De plus, les progrès réalisés dans le domaine, tels que les systèmes EMG sans fil, portables, assistés par l'IA et intégrés au cloud, élargissent leur champ d'application. Ces innovations contribuent à l'expansion du marché et stimulent la demande d'applications spécifiques à la neurologie. Enfin, la hausse des dépenses de santé et le soutien financier des gouvernements aux neurotechnologies accélèrent l'adoption de ces technologies en neurologie.

Analyse du segment des utilisateurs finaux

Du point de vue de l'utilisateur final, le segment hospitalier devrait connaître une croissance significative. Les hôpitaux prennent en charge un grand nombre de patients, ce qui engendre une forte demande d'outils de diagnostic tels que les appareils d'électromyographie (EMG). De plus, ils traitent des cas complexes nécessitant des procédures diagnostiques associées. Par ailleurs, les hôpitaux emploient un personnel compétent et formé, qualifié pour réaliser et interpréter un examen EMG, comme des neurologues ou des neurophysiologistes cliniques. Grâce à ce personnel hautement qualifié, les hôpitaux jouent un rôle prépondérant en tant qu'utilisateurs d'appareils d'EMG.

Notre analyse approfondie du marché des appareils d'électromyographie comprend les segments suivants :

|

Segments |

Sous-segments |

|

Type de produit |

|

|

Application |

|

|

Technologie |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des appareils d'électromyographie - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des appareils d'électromyographie devrait représenter la plus grande part de marché, soit 42,6 %, d'ici fin 2035. Cette position dominante s'explique par une couverture étendue du diagnostic neuromusculaire, l'adoption croissante de systèmes portables intégrant l'intelligence artificielle et d'importants investissements en recherche et développement. Parallèlement, les avancées technologiques de pointe de la région sont renforcées par des collaborations transfrontalières, notamment la procédure d'examen conjointe de la FDA américaine et de Santé Canada, qui permet de réduire les délais d'approbation.

Les États-Unis affirment leur position dominante sur le marché régional des appareils d'électromyographie grâce à l'augmentation des dépenses de santé publiques et privées. Selon les Centers for Medicare & Medicaid Services (CMS), les dépenses de santé aux États-Unis ont progressé de 7,5 % en 2023 pour atteindre 4 900 milliards de dollars, redéfinissant ainsi les fondements de ce secteur. Parallèlement, les ventes d'appareils d'électromyographie portables ont bondi de 36 %, témoignant de la forte demande pour ces dispositifs innovants et incitant les fabricants à investir dans cette technologie.

Le Canada affiche également une croissance soutenue sur le marché nord-américain des appareils d'électromyographie, grâce aux efforts remarquables du gouvernement pour améliorer les soins neuromusculaires. De plus, un rapport du gouvernement du Canada publié en 2023 indique que plus de 26 millions de dollars américains ont été investis dans la promotion des soins de santé intégrés au Canada. Ces investissements ciblent la télémédecine en milieu rural et offrent de nouvelles perspectives commerciales grâce à des solutions optimisées en termes de coûts.

Aperçu du marché européen

Le marché européen des appareils d'électromyographie devrait connaître une croissance remarquable au cours de la période considérée. Cette expansion est fortement stimulée par le vieillissement de la population et la hausse des cas de maladies neuromusculaires. Selon la Commission européenne, plus d'un cinquième (21,6 %) des 449,3 millions de personnes qui devraient vivre dans l'UE au 1er janvier 2024 auront 65 ans ou plus. Par ailleurs, la région est un véritable moteur d'innovation, avec la présence de pays leaders dans l'adoption de l'EMG et la priorité accordée au diagnostic neurologique, contribuant ainsi à façonner l'avenir de ce secteur.

L'Allemagne présente un cadre réglementaire solide pour le marché des appareils d'électromyographie, face à une demande croissante. Cette croissance est également soutenue par une prévalence accrue des troubles neuromusculaires, une meilleure reconnaissance de ces maladies et, par conséquent, une demande plus importante de diagnostics précis. De plus, la recherche de technologies plus conviviales pour les patients a favorisé le développement de systèmes portables et sans fil, répondant ainsi à des besoins non satisfaits et stimulant l'émergence d'un marché en pleine expansion.

La France consolide sa position de leader sur le marché des appareils d'électromyographie grâce à des autorisations de mise sur le marché antérieures et à une sensibilisation croissante à ce secteur. Parallèlement, l'augmentation annuelle des diagnostics de la maladie de Parkinson témoigne de cette sensibilisation accrue du public. La présence de ces facteurs crée donc un environnement commercial porteur. De plus, la croissance est alimentée par une meilleure sensibilisation et un dépistage plus précoce des affections neuromusculaires. Enfin, les progrès technologiques améliorent la précision et la facilité d'utilisation des appareils de diagnostic, favorisant ainsi leur adoption croissante en milieu clinique et en réadaptation.

Perspectives du marché APAC

Le marché des appareils d'électromyographie en Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période prévue, en raison de l'augmentation des cas de troubles neuromusculaires et de la modernisation des soins de santé. Les gouvernements de la région investissent massivement dans les neurodiagnostics, ce qui stimule la croissance du marché. La Chine et l'Inde sont à la pointe de cette évolution, assurant ainsi une clientèle fidèle pour ces produits. La Corée du Sud est leader dans l'adoption de l'EMG basée sur l'IA, tandis que la Malaisie se distingue par l'octroi de subventions.

La Chine est le principal moteur de croissance du marché des appareils d'électromyographie en Asie-Pacifique, grâce à d'importants investissements dans le secteur de la santé et aux réglementations provinciales en la matière. À titre d'exemple, selon Frontiers Media SA, la Chine a consacré 8 532,749 milliards de yuans aux soins de santé en 2022. Outre les réglementations provinciales imposant l'adoption de l'électromyographie par intelligence artificielle dans les hôpitaux de premier plan, ces facteurs contribuent également à la croissance du marché chinois.

L'Inde est un acteur incontournable du marché régional, grâce à la forte présence de ses systèmes de santé publique et à l'optimisation des coûts via des partenariats d'assemblage locaux. De plus, le marché des appareils d'électromyographie (EMG) connaît une croissance rapide en Inde, portée par l'augmentation des troubles neuromusculaires et neurologiques. Par ailleurs, la prise de conscience croissante des avantages d'un diagnostic précoce incite les établissements de santé à recourir davantage aux dispositifs d'électrodiagnostic.

Principaux acteurs du marché des dispositifs d'électromyographie :

-

- Natus Medical Incorporated

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Nihon Kohden

- Cadwell Industries, Inc.

- Noraxon USA Inc.

- Compumedics Limited

- Medtronic plc

- Delsys Inc.

- Instruments AD

- Cometa Srl

- Neurosoft Ltd.

- Systèmes médicaux Allengers

- NeuroWave Systems Inc.

- OT Bioélectronique

- Zynex, Inc.

- Biometrics Ltd.

- Ambu A/S

- iWorx Systems Inc.

- Clarity Medical Pvt. Ltd.

- Neurosoft Ltd. (Succursale de Malaisie)

- Natus Medical (Succursale reconfirmée)

- Natus Medical Incorporated

Les grands acteurs dominent le marché des appareils d'électromyographie, détenant à eux seuls plus de 35 % du marché mondial. L'intensité de la concurrence est dictée par l'évolution technologique rapide, qui améliore la précision des diagnostics et le confort des patients. Les acteurs les plus établis cherchent à tirer parti des opportunités de croissance offertes par les marchés émergents grâce à une stratégie combinant fusions-acquisitions, coentreprises et expansion géographique. Noraxon et Delsys, entre autres, ont axé leurs développements sur les technologies portables. Medtronic a développé une solution permettant une intégration plus large de l'EMG dans les systèmes de neuromonitoring. Cette innovation devrait stimuler la croissance de ce marché.

Développements récents

- En mai 2024, Medtronic a lancé le système SynergyEMG, un appareil EMG portable intégrant des capacités de télésanté pour la surveillance à distance des patients, et dont le prix est 32 % inférieur à celui des systèmes traditionnels, notamment pour les professionnels de la santé basés en Inde et au Brésil.

- En mars 2024, Natus Medical a annoncé le lancement de son logiciel EMG de nouvelle génération appelé NeuroWorks 2.0, doté d'une analyse de signal basée sur l'IA pour des diagnostics neuromusculaires plus rapides, et qui réduit considérablement le temps d'interprétation de 40 %.

- Report ID: 891

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.