Perspectives du marché du blindage de compatibilité électromagnétique :

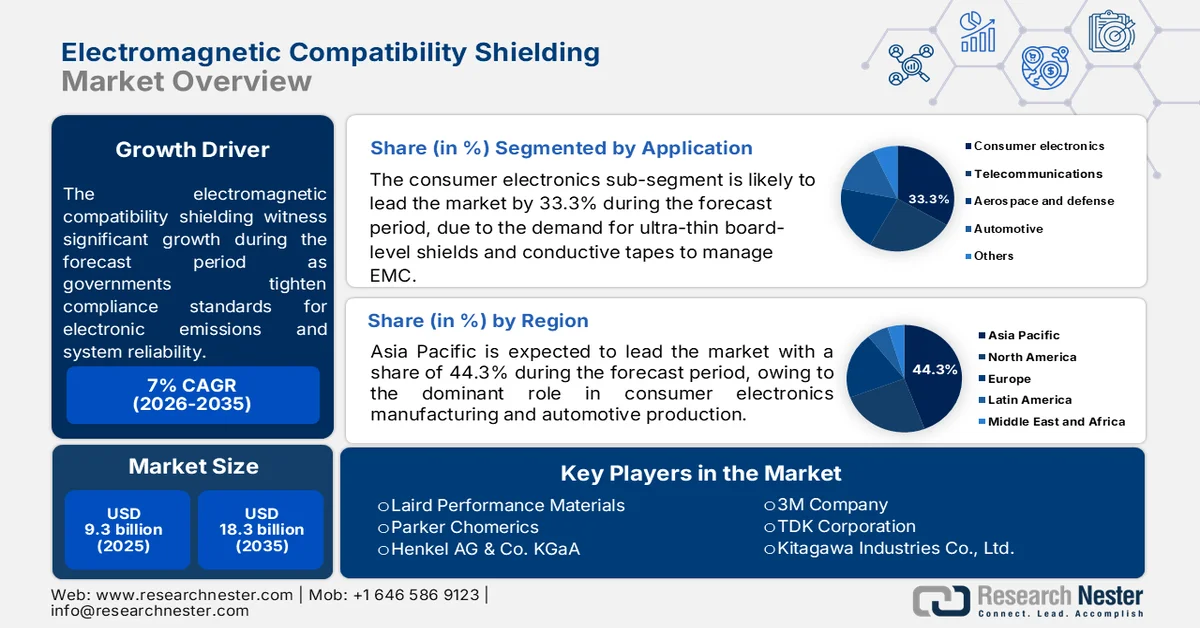

Le marché du blindage pour la compatibilité électromagnétique était évalué à 9,3 milliards de dollars en 2025 et devrait dépasser 18,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,9 milliards de dollars.

La demande de blindage contre les interférences électromagnétiques (IEM) est en pleine expansion dans les secteurs de l'électronique automobile, de l'aérospatiale, des infrastructures de télécommunications et de la fabrication d'équipements médicaux, à mesure que les gouvernements renforcent les normes de conformité en matière d'émissions électroniques et de fiabilité des systèmes. Aux États-Unis, la Commission fédérale des communications (FCC) continue d'appliquer les exigences d'autorisation des équipements radiofréquences (Partie 15), ce qui influence directement l'adoption des matériaux de blindage dans l'électronique grand public, l'automatisation industrielle et les objets connectés. Selon les données de l'Agence internationale de l'énergie (AIE) de mai 2025, les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, contre 17 millions l'année précédente. Cette croissance s'explique par l'intégration accrue de systèmes de batteries haute tension, de chargeurs embarqués, de capteurs et de systèmes électroniques d'aide à la conduite avancés, qui nécessitent des architectures de blindage robustes pour prévenir les interférences électromagnétiques.

Par ailleurs, les données de l'Union internationale des télécommunications (UIT) de novembre 2025 indiquent que l'utilisation mondiale d'Internet a atteint environ 5,8 milliards de personnes en 2024, ce qui justifie des investissements soutenus dans l'infrastructure 5G, les équipements de périphérie de réseau et les systèmes de transmission de données, où la compatibilité électromagnétique (CEM) demeure une priorité en matière d'acquisition. Les programmes aérospatiaux et de défense alimentent également la demande du marché. Selon les données du département de la Guerre des États-Unis de mars 2024, le gouvernement a demandé 849,8 milliards de dollars pour les dépenses de défense de l'exercice 2025, afin de financer l'acquisition de systèmes radar, d'avionique, de systèmes sans pilote et de plateformes de guerre électronique qui dépendent fortement des revêtements conducteurs, des joints de blindage et des boîtiers métalliques pour garantir leur fiabilité opérationnelle dans les environnements à haute fréquence. L'activité de la chaîne d'approvisionnement s'intensifie également en Asie-Pacifique et en Amérique du Nord grâce aux investissements dans les semi-conducteurs soutenus par des programmes de financement du secteur public, notamment le CHIPS and Science Act américain, qui encourage le développement de nouvelles capacités de fabrication et la production d'électronique de pointe, où la conformité aux normes CEM reste obligatoire tout au long des processus de production et d'utilisation finale.

Clé Blindage de compatibilité électromagnétique Résumé des informations sur le marché:

Points saillants régionaux :

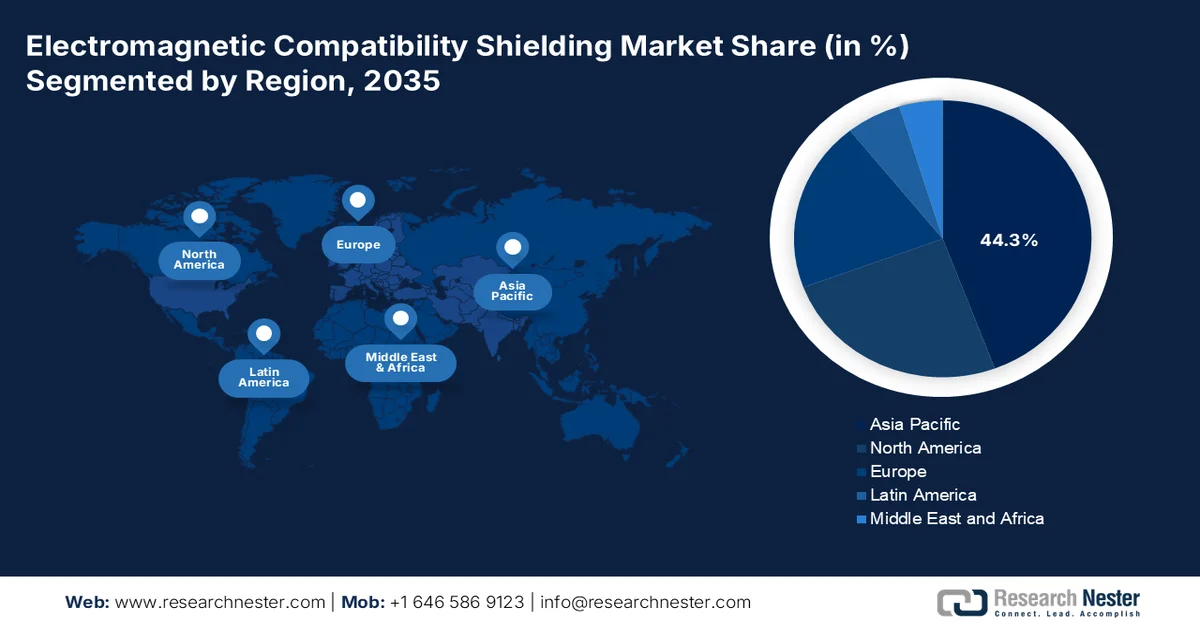

Le marché des blindages de compatibilité électromagnétique en Asie-Pacifique devrait représenter 44,3 % des revenus d'ici 2035, stimulé par une forte croissance du secteur de l'électronique grand public, l'expansion de la production automobile et le déploiement rapide des infrastructures de télécommunications 5G.

• L’Amérique du Nord devrait connaître une croissance rapide entre 2026 et 2035, en raison d’une application rigoureuse de la réglementation et d’une demande croissante de solutions de blindage pour les véhicules électriques, les dispositifs médicaux, les télécommunications et les applications de défense.

Analyse du segment :

- Le segment de l'électronique grand public du marché du blindage contre les interférences électromagnétiques devrait représenter 33,3 % du marché d'ici 2035, porté par la demande croissante de blindages ultra-minces pour cartes électroniques et de rubans conducteurs permettant de maîtriser les problèmes de compatibilité électromagnétique (CEM) liés aux antennes 5G, aux processeurs et aux modules de recharge sans fil.

- Le secteur automobile et des transports devrait conserver une position dominante sur le marché du blindage contre les interférences électromagnétiques jusqu'en 2035, grâce au déploiement croissant de joints conducteurs et de boîtiers métalliques pour les onduleurs de véhicules électriques, les capteurs radar, les systèmes de gestion de batteries et les applications ADAS.

Principales tendances de croissance :

- Développement des programmes d'électronique spatiale, satellitaire et aérospatiale

- Croissance rapide du marché des véhicules électriques

Principaux défis :

- Miniaturisation des appareils électroniques

- volatilité des prix des matières premières

Acteurs clés : Laird Performance Materials, Parker Chomerics, Henkel AG & Co. KGaA, 3M Company, TDK Corporation, Kitagawa Industries Co., Ltd., RTP Company, Schaffner Holding AG, ETS-Lindgren, Tech-Etch, Inc., Orion Industries Inc., WL Gore & Associates, PPG Industries, NEC-Tokin, Marian Inc., CGC Precision Technology, Seiren Co., Ltd., Nolato, DuPont, LBA Technology.

Mondial Blindage de compatibilité électromagnétique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,3 milliards de dollars américains

- Taille du marché en 2026 : 9,9 milliards de dollars américains

- Taille du marché prévue : 18,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- • Pays émergents : Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 27 May, 2026

Marché du blindage pour la compatibilité électromagnétique : facteurs de croissance et défis

Facteurs de croissance

- Développement des programmes d'électronique spatiale, satellitaire et aérospatiale : les lancements de satellites financés par les gouvernements, les missions d'exploration spatiale lointaine et l'expansion du secteur aérospatial commercial accroissent la demande en blindage électromagnétique (CEM) pour les modules de communication, les systèmes de navigation et les ensembles électroniques embarqués. Selon les données de la SEC de mai 2025, la demande budgétaire de la NASA pour l'exercice 2025 dépasse 25 milliards de dollars, afin de financer des missions impliquant des charges utiles satellitaires avioniques avancées et des systèmes de communication spatiale nécessitant une isolation électromagnétique. L'électronique spatiale fonctionne dans des environnements à fort rayonnement et à haute fréquence où la protection contre les interférences électromagnétiques est essentielle à la fiabilité des missions. Les fabricants de blindage CEM développent de plus en plus de matériaux de blindage composites légers pour les applications aérospatiales et les satellites en orbite terrestre basse.

- Croissance rapide du marché des véhicules électriques : les politiques d’électrification soutenues par les gouvernements accroissent la demande en blindage électromagnétique (CEM) pour les systèmes de batteries, les convertisseurs de puissance, les onduleurs, les modules de recharge et l’électronique de conduite autonome. Selon les données de l’Agence internationale de l’énergie (AIE) pour 2026, les ventes mondiales de voitures électriques devraient atteindre 20 millions d’unités, grâce aux subventions, aux programmes de réduction des émissions et aux investissements publics dans les infrastructures de recharge en Chine, en Europe et en Amérique du Nord. Les architectures haute tension génèrent des risques d’interférences électromagnétiques, rendant indispensables les mousses conductrices, les rubans de blindage et les matériaux thermiques de protection contre les interférences électromagnétiques dans la fabrication des véhicules électriques. Le ministère chinois de l’Industrie et des Technologies de l’information et la Commission européenne continuent de soutenir la localisation de la production de batteries et l’expansion de la production de véhicules électriques, multipliant ainsi les opportunités pour les fournisseurs de composants de blindage.

Défis

- Miniaturisation des appareils électroniques : La tendance mondiale à la miniaturisation et à la portabilité des appareils électroniques exerce une pression technique considérable sur les fabricants de blindage CEM. Les matériaux de blindage traditionnels, tels que les métaux, sont souvent lourds et rigides, ce qui les rend moins adaptés aux smartphones, objets connectés et autres dispositifs IoT modernes qui exigent des solutions flexibles et légères sans compromettre l’efficacité du blindage.

- Volatilité des prix des matières premières : Les perturbations des chaînes d’approvisionnement mondiales et les pénuries de matériaux constituent les principaux défis du marché du blindage électromagnétique. Ces facteurs ont un impact direct sur la disponibilité et le coût des matières premières nécessaires à la fabrication des produits de blindage EMI, notamment l’argent, le cuivre, le nickel et les polymères conducteurs. Cette volatilité affecte la croissance et la rentabilité du marché du blindage électromagnétique, en particulier pour les nouveaux acteurs ne disposant pas de relations établies avec les fournisseurs ni d’un pouvoir d’achat important.

Taille et prévisions du marché du blindage de compatibilité électromagnétique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7% |

|

Taille du marché de l'année de référence (2025) |

9,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du blindage de compatibilité électromagnétique :

Analyse du segment d'application

Le segment de l'électronique grand public domine le marché du blindage contre les interférences électromagnétiques (CEM) et devrait représenter 33,3 % de la valeur du marché d'ici fin 2035. Cette croissance est portée par la demande de blindages ultra-minces pour cartes électroniques et de rubans conducteurs permettant de gérer les interférences électromagnétiques (CEM) émises par les antennes 5G, les processeurs et les modules de recharge sans fil. Selon les données FRED de mai 2026, les ventes au détail d'électronique et d'électroménager ont atteint 7 714 millions de dollars en janvier 2024, témoignant d'une production soutenue à haut volume qui alimente la demande en blindage. Les fabricants ont accéléré l'adoption de joints moulés en place et de revêtements par pulvérisation cathodique pour respecter les limites d'émission de la norme FCC Part 15 tout en conservant un profil fin. Avec l'intégration croissante de composants dans des châssis plus petits pour les téléphones pliables et les montres connectées, les solutions de blindage localisées deviennent essentielles. Par ailleurs, la tendance vers la 5G mmWave à haute fréquence intensifie encore les risques d'interférences électromagnétiques, confirmant ainsi que les smartphones et les objets connectés restent le segment dominant.

Prévisions des ventes au détail : Magasins d'électronique et d'électroménager, 2026

Mois | Ventes au détail (en millions de dollars américains) |

Janvier | 7 857 |

Février | 7 953 |

Mars | 8 058 |

Avril | 8 174 |

Source : Fred, mai 2026

Analyse des segments verticaux de l'industrie

Au sein du secteur automobile et des transports, l'industrie domine le marché du blindage contre les interférences électromagnétiques (IEM). La demande pour ce segment est principalement due aux véhicules électriques et aux systèmes avancés d'aide à la conduite (ADAS), qui nécessitent des joints conducteurs robustes et des boîtiers métalliques pour isoler les onduleurs haute tension et les capteurs radar. Selon le rapport 2026 du Conseil international des transports propres (ICCT), les ventes de véhicules électriques aux États-Unis ont atteint 1,5 million d'unités, ce qui est directement corrélé à l'augmentation du blindage IEM par véhicule. Les constructeurs automobiles ont lancé de nouveaux modèles de véhicules électriques, chacun nécessitant des solutions de blindage spécifiques pour les systèmes de gestion de batterie et les modules LiDAR. Les normes de sécurité strictes de la NHTSA et de la SAE imposent la conformité aux normes IEM, incitant les fournisseurs à développer des blindages légers et résistants à la corrosion. Cette adoption exponentielle des véhicules électriques garantit que les véhicules électriques et les ADAS restent le segment le plus lucratif du secteur automobile.

Analyse du segment par type de matériau

Les revêtements époxy chargés d'argent dominent le segment des matériaux grâce à leur conductivité électrique, leur forte adhérence aux boîtiers en plastique et composites, et leur résistance à la corrosion. Appliqués par pulvérisation ou au pinceau sur les surfaces internes des boîtiers électroniques, ces revêtements forment une cage de Faraday légère et conforme qui bloque les interférences électromagnétiques sans alourdir ni encombrer le dispositif. Comparés aux alternatives au nickel ou au cuivre, les époxys chargés d'argent offrent une résistivité de surface plus faible et des performances supérieures aux hautes fréquences, ce qui les rend idéaux pour les appareils 5G, les systèmes radar automobiles et les dispositifs médicaux portables. Leur capacité à revêtir des géométries complexes et des formes irrégulières réduit le besoin de coûteux blindages métalliques. De plus, ils permettent des processus de fabrication automatisés à grande échelle, garantissant une efficacité de blindage constante sur des milliers d'unités, tout en simplifiant l'assemblage et en réduisant les coûts de production globaux.

Notre analyse approfondie du marché du blindage de compatibilité électromagnétique comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Méthode |

|

Application |

|

Secteur d'activité vertical |

|

Type de blindage |

|

Forme du produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du blindage de compatibilité électromagnétique - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché mondial du blindage de compatibilité électromagnétique (CEM) et devrait représenter 44,3 % des revenus régionaux d'ici fin 2035. Ce marché est porté par le rôle prépondérant de la région dans la fabrication de produits électroniques grand public, la production automobile et le déploiement d'infrastructures de télécommunications. La Chine, le Japon, la Corée du Sud et Taïwan sont en tête de l'assemblage de semi-conducteurs et de smartphones, où les blindages au niveau des cartes et les revêtements conducteurs sont des exigences standard pour la conformité aux normes FCC et aux réglementations CEM locales. L'Inde et les pays d'Asie du Sud-Est, notamment la Malaisie, l'Indonésie et le Vietnam, développent leurs capacités d'exportation de produits électroniques, favorisant ainsi l'adoption des normes CEM internationales. Le déploiement rapide des réseaux 5G génère une demande accrue en matière de blindage des stations de base et de solutions d'isolation des antennes. La production de véhicules électriques exige un blindage robuste pour les groupes motopropulseurs et les systèmes de batteries. Parmi les tendances émergentes figurent les blindages flexibles ultra-minces, les absorbeurs haute fréquence pour la 5G mmWave et les élastomères conducteurs optimisés en termes de coûts pour la production en grande série.

Le marché des blindages contre les interférences électromagnétiques (CEM) en Chine connaît une forte croissance, portée par le développement rapide de la production de véhicules électriques, des infrastructures de télécommunications et de l'électronique. D'après les données du Climate Action Tracker de juin 2025, la Chine a produit plus de 12 millions de véhicules à énergies nouvelles en 2024, renforçant ainsi la demande de matériaux de blindage CEM utilisés dans les systèmes de batteries, l'électronique embarquée et les technologies de recharge. Par ailleurs, le blog technologique de l'IEEE ComSoc (février 2026) indique que la Chine a déployé plus de 4,83 millions de stations de base 5G, ce qui accroît le besoin de solutions de blindage CEM pour les antennes des équipements de télécommunications et les systèmes de communication à haute fréquence. Cette croissance est également soutenue par les initiatives gouvernementales axées sur la localisation de la production de semi-conducteurs, l'automatisation industrielle et le développement de l'industrie 4.0, autant de domaines qui reposent fortement sur les technologies de protection électromagnétique pour garantir la stabilité des équipements et la conformité réglementaire des applications électroniques avancées.

Le marché japonais du blindage contre les interférences électromagnétiques (IEM) devrait passer de 392 millions USD en 2025 à 825,6 millions USD fin 2035, soit un taux de croissance annuel composé (TCAC) de 7,7 %. En 2026, ce marché devrait atteindre 432,6 millions USD. Cette croissance est portée par l'augmentation des investissements dans les semi-conducteurs, la production d'électronique automobile et la modernisation des infrastructures numériques. L'intégration croissante des systèmes avancés d'aide à la conduite, des écrans d'infodivertissement et des technologies de communication véhicule-infrastructure (V2E) accroît le besoin d'une protection électromagnétique fiable pour les composants automobiles. Selon les données 2025 de l'Association des constructeurs automobiles japonais (JAMA), la production automobile a atteint 176,8 milliards USD en 2024. L'augmentation de la part de l'électronique dans les véhicules favorise l'adoption de revêtements conducteurs, de joints de blindage et de matériaux IEM afin de garantir la stabilité du signal, la fiabilité des systèmes et la conformité réglementaire pour les plateformes de véhicules connectés et électriques.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance rapide sur le marché du blindage électromagnétique au cours de la période 2026-2035. Cette croissance est stimulée par un renforcement des réglementations dans les secteurs de la défense, de l'automobile, du médical et des télécommunications. La Commission fédérale des communications (FCC) et Innovation, Sciences et Développement économique Canada (ISDE) imposent des limites d'émission pour tous les appareils numériques, obligeant les fabricants à intégrer des solutions de blindage dès la conception. La production de véhicules électriques et le développement des infrastructures de recharge nécessitent un blindage pour les onduleurs et les systèmes de gestion des batteries. La réglementation relative aux dispositifs médicaux exige une protection accrue pour les implants et les moniteurs à distance. Parmi les tendances émergentes, on note les composites conducteurs légers, les matériaux à absorption dominante pour les applications haute fréquence et les solutions intégrées de gestion thermique du blindage, adaptées aux infrastructures 5G et aux plateformes de véhicules autonomes.

La croissance soutenue, alimentée par l'augmentation des investissements dans la fabrication de produits électroniques de pointe, les systèmes aérospatiaux et les infrastructures connectées, façonne le marché du blindage contre les interférences électromagnétiques (CEM) aux États-Unis. Selon les données SIA 2025, l'industrie américaine des semi-conducteurs a investi 62,7 milliards de dollars en R&D, témoignant d'une innovation et d'une expansion continues de la production électronique, qui exige une protection contre les interférences électromagnétiques (CEM) pour les appareils et les systèmes industriels. Par ailleurs, la Federal Aviation Administration (FAA) prévoit une croissance de la flotte d'avions commerciaux américains, ce qui augmentera la demande à long terme de matériaux de blindage CEM pour les systèmes de navigation avioniques et les équipements de communication embarqués. De plus, la croissance du marché des véhicules électriques (VE) stimule également la demande. En 2025, les États-Unis ont enregistré 1,5 million de ventes de voitures électriques, selon les données de l'AIE 2025. Cette croissance est également soutenue par le déploiement croissant de centres de données, de systèmes d'automatisation industrielle et d'électronique médicale, où la conformité réglementaire et la fiabilité opérationnelle continuent de stimuler l'approvisionnement en revêtements conducteurs, rubans de blindage et joints CEM.

Ventes de voitures électriques, 2020-2026

Année | Ventes en millions |

2020 | 0,3 |

2021 | 0,6 |

2022 | 1.0 |

2023 | 1.4 |

2024 | 1.5 |

2025 | 1.5 |

2026 | 1.2 |

Source : AIE 2025

L'expansion du marché canadien des blindages de compatibilité électromagnétique (CEM), alimentée par des investissements croissants dans les infrastructures de télécommunications, la mobilité électrique et la fabrication de pointe, le façonne. Selon le Rapport sur le marché canadien des télécommunications 2025, les revenus des services de télécommunications au Canada ont atteint environ 59,6 milliards de dollars américains, reflétant le déploiement continu des réseaux 5G et des systèmes de communication connectés qui nécessitent une protection CEM pour la stabilité du signal et la fiabilité des équipements. Par ailleurs, les données du gouvernement du Canada de janvier 2025 indiquent que les immatriculations de véhicules zéro émission représentaient 16,5 % de toutes les nouvelles immatriculations de véhicules légers, ce qui accroît la demande de matériaux de blindage pour les systèmes de batteries, l'électronique embarquée et les infrastructures de recharge. Le marché bénéficie également des programmes de modernisation des secteurs aérospatial et de la défense soutenus par le gouvernement, ainsi que du déploiement croissant des technologies d'automatisation industrielle dans les usines et les projets d'infrastructures intelligentes à l'échelle nationale.

Aperçu du marché européen

Le marché européen du blindage pour la compatibilité électromagnétique (CEM) est régi par la directive CEM, qui impose la conformité de tous les équipements électroniques vendus au sein de l'Union européenne. Les organismes de réglementation nationaux, tels que la Bundesnetzagentur en Allemagne et l'ANFR en France, veillent au respect des limites d'émission et des exigences d'immunité dans les secteurs de l'automobile, de l'industrie, du médical et des télécommunications. Le dynamisme du secteur des véhicules électriques en Europe, porté par les constructeurs automobiles allemands et français, stimule la demande de blindage pour les systèmes de gestion des batteries des onduleurs et les chargeurs embarqués. Les programmes de défense et aérospatiaux exigent la conformité aux normes OTAN relatives aux effets environnementaux électromagnétiques. L'automatisation industrielle et les initiatives de fabrication intelligente au sein de l'UE favorisent l'adoption d'enceintes blindées pour la robotique et les systèmes de contrôle. Parmi les tendances émergentes figurent les revêtements conducteurs sans halogène, les matériaux de blindage recyclables et les solutions pour l'infrastructure 5G et les onduleurs d'énergies renouvelables.

La forte production d'électronique automobile, le déploiement de l'automatisation industrielle et les investissements dans les technologies aérospatiales stimulent le marché du blindage contre les interférences électromagnétiques en Allemagne . Selon les données de CBS de mai 2024, les immatriculations de véhicules électriques à batterie ont dépassé 524 000 unités, ce qui soutient une demande accrue de blindage CEM pour les systèmes de gestion de batteries, les onduleurs et les systèmes électroniques avancés d'aide à la conduite. Par ailleurs, les données de GTAI 2025 indiquent que le secteur des technologies de l'information et de la communication a généré un chiffre d'affaires d'environ 268,7 milliards de dollars en 2024, reflétant l'expansion des objets connectés, des équipements de télécommunications et des systèmes numériques industriels nécessitant une protection contre les interférences électromagnétiques. L'économie allemande, axée sur le secteur manufacturier, et les investissements continus dans les infrastructures de l'Industrie 4.0 favorisent également l'adoption de revêtements conducteurs, de joints d'étanchéité EMI et de stratifiés de blindage dans les domaines de la robotique, de l'automatisation industrielle et des systèmes électroniques haute fréquence utilisés dans les applications industrielles et de transport.

L'augmentation des investissements dans l'électronique de défense, les infrastructures pour véhicules électriques et les projets de connectivité numérique stimule le marché du blindage contre les interférences électromagnétiques (CEM) au Royaume-Uni . Selon les données de Global Ardour Recycling Limited de février 2026, les véhicules électriques à batterie représentaient 16,5 % des immatriculations de voitures neuves en 2024, ce qui engendre une demande accrue de matériaux de blindage CEM pour l'électronique de puissance, les systèmes de communication embarqués et les équipements de recharge. Par ailleurs, les données du gouvernement britannique de novembre 2024 indiquent que le secteur de l'information et de la communication a contribué à hauteur de 210,5 milliards de dollars à l'économie britannique en 2024, témoignant de la croissance continue des infrastructures de télécommunications, du cloud computing et des systèmes électroniques connectés nécessitant une protection électromagnétique. Le marché bénéficie également des programmes de modernisation des secteurs aérospatial et de la défense soutenus par le gouvernement, ainsi que du déploiement croissant des technologies d'automatisation industrielle et de l'électronique médicale de pointe dans les secteurs de la santé et de la production.

Principaux acteurs du marché du blindage de compatibilité électromagnétique :

- Matériaux de performance Laird (États-Unis)

- Parker Chomerics (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Société 3M (États-Unis)

- Société TDK (Japon)

- Kitagawa Industries Co., Ltd. (Japon)

- Société RTP (États-Unis)

- Schaffner Holding AG (Suisse)

- ETS-Lindgren (États-Unis)

- Tech-Etch, Inc. (États-Unis)

- Orion Industries Inc. (États-Unis)

- WL Gore & Associates (États-Unis)

- PPG Industries (États-Unis)

- NEC-Tokin (États-Unis)

- Marian Inc. (États-Unis)

- CGC Precision Technology (Australie)

- Seiren Co., Ltd. (Japon)

- Nolato (Suède)

- DuPont (États-Unis)

- LBA Technology (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Laird Performance Materials est un acteur majeur du marché du blindage électromagnétique, proposant une gamme complète de produits incluant des blindages pour cartes électroniques, des élastomères conducteurs et des absorbeurs. L'entreprise se spécialise dans les solutions de blindage multifonctionnelles miniaturisées pour les infrastructures 5G, l'automobile, les systèmes avancés d'aide à la conduite (ADAS) et l'électronique grand public.

- Parker Chomerics est un acteur majeur de l'innovation sur le marché du blindage électromagnétique, spécialisé dans les silicones conducteurs, les joints EMI et le blindage optiquement transparent pour écrans. L'entreprise propose des solutions conformes aux normes militaires et commerciales aux secteurs de l'aérospatiale, de la défense, du médical et des télécommunications.

- Henkel AG & Co. KGaA joue un rôle essentiel sur le marché du blindage électromagnétique grâce à ses revêtements conducteurs, adhésifs et encapsulants de pointe. Forte de son expertise en science des matériaux, Henkel propose des solutions de blindage à base d'argent et de graphite de nickel pour les circuits imprimés, les smartphones et les calculateurs automobiles. En 2025, l'entreprise a enregistré une croissance annuelle de 0,9 %.

- 3M est un leader technologique diversifié sur le marché du blindage contre les interférences électromagnétiques (EMI), proposant des rubans de blindage, des adhésifs de transfert conducteurs et des films absorbants intégrés. Les produits 3M sont largement utilisés dans les circuits imprimés flexibles, les dispositifs médicaux et les équipements de télécommunications. L'entreprise se distingue par des solutions innovantes telles que les rubans conducteurs double couche ultra-minces, qui offrent une adhérence élevée et une faible résistance électrique.

- TDK Corporation est un acteur majeur du marché du blindage contre les interférences électromagnétiques, grâce à son expertise en composants électroniques et matériaux magnétiques. TDK propose des blindages EMI flexibles sous forme de feuilles absorbantes et des films de réduction du bruit pour les appareils mobiles, l'électronique automobile et les systèmes d'alimentation industriels. En 2024, la société a réalisé une marge bénéficiaire d'exploitation de 8,2 %.

Voici une liste des principaux acteurs opérant sur le marché mondial du blindage contre les interférences électromagnétiques :

Le marché mondial du blindage contre les interférences électromagnétiques (EMI) est extrêmement concurrentiel. Les principaux acteurs misent sur l'innovation produit, les matériaux légers et la miniaturisation pour répondre à la demande croissante des secteurs de l'électronique automobile 5G et des dispositifs médicaux. Leurs initiatives stratégiques comprennent les fusions-acquisitions, l'augmentation des capacités de production et le développement de revêtements conducteurs et de joints EMI. Par exemple, en juin 2024, Nolato a acquis la société britannique P&P Technology. Les entreprises américaines et européennes dominent le marché des solutions hautes performances, tandis que les fabricants asiatiques excellent dans la production en grande série à moindre coût. Les entreprises investissent également dans des matériaux de blindage écologiques et des services de conception intégrés. Enfin, la diversification régionale et la R&D dans le domaine des blindages flexibles et absorbants sont essentielles au maintien des parts de marché.

Paysage concurrentiel du marché du blindage de compatibilité électromagnétique :

Développements récents

- En octobre 2025, DuPont a annoncé avoir finalisé l'acquisition de Laird Performance Materials, leader mondial des solutions de blindage électromagnétique et de gestion thermique haute performance, et principal partenaire stratégique d'Euro Technologies.

- En février 2025, Tech Etch a annoncé le lancement d'un produit de blindage métallique : le ruban de blindage EMI série 2100. Ce produit a été conçu pour répondre aux défis actuels posés par les interférences électromagnétiques. Ce ruban à double couche en maille métallique tricotée offre une efficacité de blindage optimale, une flexibilité inégalée et une grande facilité d'application.

- En juillet 2024, LBA Technology a annoncé la disponibilité de nouveaux produits de blindage RF architecturaux avancés. Ce produit est principalement conçu pour renforcer la protection contre les radiofréquences (RF) en situation d'urgence pour les architectes et les professionnels de la construction.

- Report ID: 8587

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.