Perspectives du marché de l'acier électrique :

Le marché de l'acier électrique représentait plus de 46,8 milliards de dollars en 2025 et devrait atteindre 84,6 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 49,9 milliards de dollars.

Le marché international de l'acier électrique évolue rapidement, sous l'effet conjugué de la modernisation industrielle, des politiques de développement durable et des progrès technologiques. Par ailleurs, l'industrie 4.0, la numérisation et les matériaux innovants contribuent également à remodeler la croissance de ce marché dans différents pays. Selon les statistiques officielles du Rapport mondial sur la production 2024, la part du commerce international dans les économies émergentes a progressivement augmenté, passant de 22 % à environ 44 % en 2023. De plus, la diversification des chaînes d'approvisionnement a entraîné une hausse des investissements étrangers, notamment grâce à l'implantation d'usines de fabrication de semi-conducteurs en Malaisie, représentant 13,5 milliards de dollars d'investissements en 2023. Ainsi, cette dynamique de croissance continue du commerce et des capacités de production offre d'importantes perspectives de développement pour l'acier électrique au silicium laminé à plat, ce qui a un impact positif sur la croissance du marché.

Importation et exportation d'acier électrique au silicium laminé à plat (2023)

Pays/Composantes | Exportations (USD) | Importations (USD) |

Chine | 1,8 milliard | - |

Japon | 1,1 milliard | - |

Corée du Sud | 589 millions | - |

Inde | - | 990 millions |

Italie | - | 624 millions |

Mexique | - | 511 millions |

Évaluation du commerce mondial | 5,5 milliards | |

Partage du commerce mondial | 0,024% | |

Complexité du produit | 1.1 | |

Source : OEC

Par ailleurs, l'intégration du jumeau numérique dans la fabrication, la localisation des sites de production et les pratiques d'économie circulaire constituent des tendances majeures qui dynamisent le marché mondial. Selon un article publié par le Parlement britannique en avril 2025, le marché mondial des jumeaux numériques a connu une croissance annuelle significative de près de 45 % entre 2023 et 2024, atteignant un chiffre d'affaires de 13 à 16 milliards de dollars américains. Il devrait atteindre entre 138 et 195 milliards de dollars américains d'ici fin 2030. Cette croissance rapide est anticipée et alimentée par l'intégration des technologies numériques internationales dans les processus industriels et de fabrication. Cette tendance est également renforcée par l'adoption de l'Industrie 4.0, notamment en Europe et en Asie, qui permet une surveillance en temps réel et une maintenance prédictive de la qualité de l'acier, contribuant ainsi à l'essor du marché.

Clé Acier électrique Résumé des informations sur le marché:

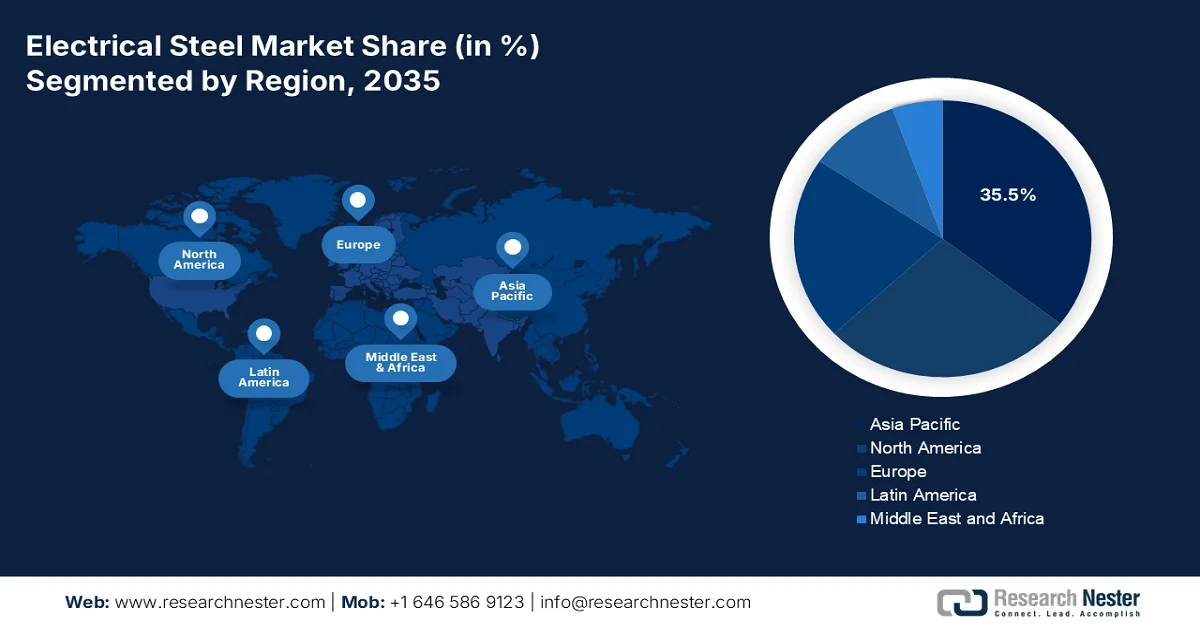

Points saillants régionaux :

- La région Asie-Pacifique devrait détenir une part de marché de 35,5 % dans le secteur de l'acier électrique d'ici 2035, grâce à d'importants investissements dans les infrastructures de réseau, les projets d'énergies renouvelables et l'expansion des réseaux de transport d'électricité.

- L’Europe devrait enregistrer la croissance la plus rapide sur le marché de l’acier électrique jusqu’en 2035, stimulée par une forte volonté gouvernementale d’électrification, de stratégies de production durables et d’une intégration accélérée des énergies renouvelables.

Analyse du segment :

- Le segment de l'acier électrique à grains orientés devrait représenter 56,7 % du marché de l'acier électrique d'ici 2035, grâce à son importance pour l'amélioration de l'efficacité énergétique des grands générateurs, des transformateurs de distribution et des transformateurs de puissance.

- Le sous-segment des transformateurs devrait détenir la deuxième plus grande part du marché de l'acier électrique au cours de la période de prévision 2026-2035, grâce à son rôle essentiel dans le transport et la distribution d'énergie.

Principales tendances de croissance :

- Électrification des transports publics et ferroviaires

- Expansion des infrastructures cloud et des centres de données

Principaux défis :

- coûts de production élevés

- Perturbations de la chaîne d'approvisionnement

Acteurs clés : Nippon Steel & Sumitomo Metal Corporation (Japon), POSCO (Corée du Sud), ArcelorMittal (Luxembourg), Baosteel Group Corporation (Chine), JFE Steel Corporation (Japon), Thyssenkrupp AG (Allemagne), Voestalpine AG (Autriche), United States Steel Corporation (États-Unis), AK Steel Holding Corporation (États-Unis), Tata Steel Limited (Inde), NLMK Group (Russie), Shougang Group (Chine), Ansteel Group Corporation (Chine), Hyundai Steel Company (Corée du Sud), JSW Steel Ltd. (Inde), Aperam SA (Luxembourg), Cleveland-Cliffs Inc. (États-Unis), BlueScope Steel Limited (Australie), Essar Steel (Inde), CSC (China Steel Corporation, Taïwan), Meranti Green Steel (Singapour).

Mondial Acier électrique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 46,8 milliards de dollars américains

- Taille du marché en 2026 : 49,9 milliards de dollars américains

- Taille du marché prévue : 84,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Brésil, Corée du Sud, Vietnam, Indonésie, Mexique

Last updated on : 3 March, 2026

Marché de l'acier électrique - Facteurs de croissance et défis

Facteurs de croissance

- Électrification des transports publics et ferroviaires : les gouvernements d’Europe et d’Asie investissent massivement dans des réseaux ferroviaires fortement électrifiés, ce qui nécessite d’importants volumes d’acier électrique pour les transformateurs et les moteurs. Selon les investissements publics publiés par le gouvernement indien en janvier 2026, près de 99,2 % du réseau ferroviaire indien était électrifié en novembre 2025, ce qui en fait l’un des réseaux ferroviaires les plus électrifiés au monde. De plus, le rythme d’électrification a rapidement augmenté, passant de 1,4 km/jour à plus de 15 km/jour en 2025. Parallèlement, les chemins de fer indiens ont considérablement augmenté leur capacité de production d’énergie solaire, la faisant passer de 3,6 MW à 898 MW, ce qui représente une croissance remarquable. Ces développements offrent donc d’immenses perspectives de croissance à l’industrie de l’acier électrique en Inde.

- Expansion des infrastructures cloud et des centres de données : La multiplication des centres de données à travers le monde exige des systèmes de distribution électrique fiables, ce qui a un impact positif sur le marché mondial. Selon un article publié par le Département de l'Énergie des États-Unis (DOE) en décembre 2024, les centres de données consommaient près de 4,4 % de la consommation totale d'électricité aux États-Unis en 2023 et devraient atteindre entre 6,7 % et 12 % d'ici fin 2028. Par ailleurs, la consommation électrique totale des centres de données a fortement augmenté, passant de 58 TWh à 176 TWh en 2023, et devrait se situer entre 325 TWh et 580 TWh d'ici fin 2028. Ainsi, la croissance des centres de données entraîne une expansion des infrastructures numériques, ce qui stimule la croissance du marché.

- Essor des énergies renouvelables : L'essor des énergies renouvelables stimule directement la demande du marché international. Ces technologies nécessitent des transformateurs et des générateurs performants, ce qui dynamise la croissance du marché. Selon un article de l'Agence internationale de l'énergie (AIE) de 2026, la capacité internationale de production d'électricité à partir de sources renouvelables devrait doubler d'ici 2030, augmentant de 4 600 GW. Le photovoltaïque représente près de 80 % de cette augmentation, suivi par l'hydroélectricité, l'éolien, la bioénergie et la géothermie. Par ailleurs, dans plus de 80 % des pays du monde, la capacité de production d'énergie renouvelable devrait croître rapidement entre 2025 et 2030, contribuant ainsi fortement à la croissance et à l'expansion du marché.

Défis

- Coûts de production élevés : Le marché de l’acier électrique exige des procédés spécialisés tels que le laminage à froid, le recuit et le revêtement pour obtenir des propriétés magnétiques précises. Ces étapes sont énergivores et nécessitent des matières premières de haute qualité, comme le silicium et le minerai de fer, ce qui augmente considérablement les coûts par rapport à l’acier conventionnel. Les producteurs investissent généralement dans la R&D de pointe pour réduire les pertes dans le noyau, ce qui accentue la pression financière. Par ailleurs, la hausse des prix de l’électricité en Asie et en Europe a déjà impacté les marges des grandes entreprises comme Nippon Steel et Thyssenkrupp. Le respect des réglementations environnementales alourdit les dépenses, les entreprises devant moderniser leurs installations avec des systèmes de contrôle des émissions et des technologies de traitement des déchets. Les petits fabricants peinent souvent à être compétitifs en raison d’économies d’échelle limitées, ce qui freine l’innovation et l’accès au marché.

- Perturbations de la chaîne d'approvisionnement : Le marché est fortement dépendant d'un accès stable aux matières premières, notamment au minerai de fer, au charbon à coke et aux alliages spéciaux. Les chaînes d'approvisionnement mondiales ont subi des perturbations répétées en raison des tensions géopolitiques, des restrictions commerciales et des goulets d'étranglement logistiques. Par exemple, le conflit russo-ukrainien a perturbé les exportations d'acier d'Europe de l'Est, tandis que les retards d'expédition en Asie-Pacifique ont affecté les délais de livraison de Baosteel et de POSCO. De plus, la dépendance à un petit nombre de fournisseurs d'acier au silicium de haute qualité accroît la vulnérabilité aux fluctuations des prix. Par ailleurs, les entreprises tentent de diversifier leurs stratégies d'approvisionnement, mais cela entraîne souvent une hausse des coûts. Les restrictions environnementales imposées à l'exploitation minière dans des pays comme l'Inde et l'Australie accentuent encore les tensions sur l'approvisionnement. Ces perturbations allongent les délais de livraison, augmentent les coûts et entravent la planification à long terme, car les fabricants ne peuvent pas prévoir avec fiabilité la disponibilité des matières premières.

Taille et prévisions du marché de l'acier électrique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

46,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

84,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'acier électrique :

Analyse du segment de produit

Le segment des aciers électriques à grains orientés, qui fait partie de la catégorie des aciers électriques, devrait représenter la plus grande part du marché (56,7 %) d'ici fin 2035. Cette croissance est fortement motivée par l'importance de ces aciers pour l'amélioration de l'efficacité énergétique des grands générateurs, des transformateurs de distribution et des transformateurs de puissance. Selon les statistiques officielles publiées par la NLM en octobre 2023, un acier à grains orientés contient généralement 6,5 % de silicium et présente une texture Goss adaptée, obtenue par laminage. De plus, la durée de nitruration lors de sa fabrication est de 90 secondes, avec un taux de nitruration de 185 ppm, ce qui garantit une recristallisation secondaire complète et une texture robuste. Ces facteurs contribuent à la croissance et à l'expansion de ce segment.

Analyse du segment d'application

Le segment des transformateurs devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. Sa croissance est fortement stimulée par son rôle crucial dans le transport et la distribution d'électricité. L'acier électrique est essentiel dans les noyaux des transformateurs en raison de ses propriétés magnétiques supérieures, qui minimisent les pertes d'énergie et améliorent le rendement. Face à la hausse de la consommation mondiale d'électricité et à l'accélération de l'intégration des énergies renouvelables, la demande de transformateurs performants devrait fortement augmenter jusqu'en 2035. Par ailleurs, les gouvernements du monde entier investissent massivement dans des projets de modernisation des réseaux électriques, à l'instar des initiatives du Département de l'Énergie des États-Unis visant à moderniser les infrastructures de transport, ce qui stimule directement la demande de transformateurs. Dans les économies émergentes, comme l'Inde et la Chine, l'urbanisation et l'industrialisation rapides entraînent un déploiement à grande échelle des transformateurs afin de soutenir l'expansion des réseaux électriques.

Analyse du segment technologique

D'ici la fin du calendrier prévu, le segment des semi-conducteurs, composante essentielle de cette technologie, devrait détenir la deuxième part de marché la plus importante. Le développement de ce segment est fortement stimulé par son rôle crucial d'élément d'alliage, permettant de maîtriser les pertes d'énergie, d'optimiser les propriétés structurelles et l'efficacité magnétique des machines électriques. Selon un article publié par le gouvernement du Congrès en avril 2023, la loi CHIPS de 2022 a alloué 52,7 milliards de dollars pour accélérer la production de semi-conducteurs d'ici fin 2027. Ce montant comprend également 39 milliards de dollars d'incitations financières destinées à développer les capacités de production nationales tout au long de la chaîne d'approvisionnement des semi-conducteurs. Par ailleurs, la loi a également prévu 11 milliards de dollars pour des programmes de recherche et développement afin de renforcer le leadership américain dans le développement de technologies de pointe pour les semi-conducteurs, contribuant ainsi à la croissance du secteur.

Notre analyse approfondie du marché de l'acier électrique comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Technologie |

|

Industrie utilisatrice finale |

|

Type de revêtement |

|

Type d'équipement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'acier électrique - Analyse régionale

Perspectives du marché APAC

Le marché de l'acier électrique en Asie-Pacifique devrait représenter la plus grande part de marché, soit 35,5 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par des investissements massifs dans les infrastructures de réseau, les énergies renouvelables, la demande croissante de transport d'électricité, l'urbanisation rapide et les technologies de pointe. Selon les statistiques officielles publiées par l'Institut d'économie de l'énergie et d'analyse financière en septembre 2025, en Inde, 8 830 kilomètres de lignes de transport d'électricité de dernière génération ont été mis en service, sur un objectif de 15 253 kilomètres. De plus, près de 71 % des corridors du réseau de transport interétatique (ISTS) fonctionnent déjà à moins de 30 % de leur capacité. Par ailleurs, le Corridor des énergies vertes (GEC) a permis la mise en service de 27,4 GW de capacité de production d'énergie renouvelable, auxquels s'ajoutent 36 GW en cours de développement, ce qui contribue positivement à l'expansion du marché dans la région.

Le marché de l'acier électrique en Chine connaît une croissance significative, portée par la priorité accordée aux technologies sidérurgiques, l'intégration des énergies renouvelables, la présence de projets d'infrastructures de grande envergure et l'adoption de procédés respectueux de l'environnement. Selon un article publié par Resources, Conservation and Recycling en août 2025, l'industrie sidérurgique du pays consommait déjà plus de 400 TWh d'électricité. Par ailleurs, l'analyse de l'offre et de la demande indique que la demande d'électricité pour la production d'acier nationale devrait atteindre plus de 700 TWh d'ici fin 2050, soit près du double du niveau actuel. Cette augmentation est d'autant plus remarquable que la production nationale d'acier a diminué de plus de 40 %. De plus, la consommation d'électricité contribue à hauteur de 25,7 % à la réduction globale des émissions de carbone du secteur sidérurgique national, visant la neutralité carbone, et soutient ainsi la demande du marché.

L'augmentation de la production d'acier durable, les objectifs de développement des véhicules électriques, les investissements publics importants, l'intégration de procédés chimiques écologiques par les entreprises et la hausse de la demande de transformateurs dynamisent le marché indien . Selon les estimations gouvernementales publiées par l'IBEF en novembre 2025, la consommation d'électricité du pays a progressé de 9,5 % pour atteindre 1 503,6 milliards d'unités. Par ailleurs, la demande de pointe devrait atteindre 277 GW fin 2026, tandis que la consommation s'élevait à 1 694 milliards d'unités en 2025, soit une augmentation de 33 %, ce qui représente un taux de croissance annuel moyen de 7,4 % sur cinq ans. De plus, le secteur énergétique indien a bénéficié d'investissements de 461,9 milliards de dollars, contribuant ainsi à la croissance et à l'expansion du marché.

Aperçu du marché européen

Le marché européen de l'acier électrique devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des stratégies gouvernementales ambitieuses en matière de production chimique durable, d'électrification et d'énergies propres. Par ailleurs, la demande est principalement alimentée par les moteurs et transformateurs utilisés pour l'intégration des énergies renouvelables, la modernisation industrielle et l'adoption des véhicules électriques. Selon les statistiques officielles publiées par Europe Electric en avril 2024, la transition énergétique européenne s'est concentrée sur une forte augmentation de l'électrification, avec un objectif de 35 % d'ici fin 2030 et de 61 % d'ici 2050. De plus, l'électricité représente jusqu'à 23 % de la consommation énergétique totale de la région, ce qui contribue à l'expansion rapide du marché.

Le marché de l'acier électrique en Allemagne connaît une forte croissance, grâce aux programmes de développement durable financés par l'État, à une base industrielle solide, à des installations de production de pointe et à l'essor du secteur automobile. Selon un article publié par l'ITA en août 2025, les exportations manufacturières du pays ont enregistré une croissance modérée, passant de 955 milliards de dollars en 2022 à plus de 1 000 milliards de dollars en 2023, puis à près de 991 milliards de dollars en 2024. Par ailleurs, les exportations américaines de produits manufacturés de pointe vers l'Allemagne se sont élevées à 37 milliards de dollars en 2024, représentant les échanges de marchandises les plus récents. Les statistiques régionales, quant à elles, estiment la valeur des exportations vers l'Allemagne à environ 43 milliards de dollars. L'ensemble de ces facteurs contribue donc positivement à l'expansion du marché allemand.

Croissance industrielle de pointe en Allemagne (2022-2024)

Composants | 2022 (en millions de dollars américains) | 2023 (en millions de dollars américains) | 2024 (en millions de dollars américains) |

Exportations globales | 955 316 | 1 026 836 | 991 050 |

Importations globales | 753 557 | 764 300 | 721 621 |

Importations en provenance des États-Unis | 35 978 | 38 998 | 36 753 |

Excédent/Déficit commercial | 201 759 | 262 536 | 269 429 |

Taux de change EUR-USD | 1,05 | 1.08 | 1.08 |

Source : ITA

Les aspects liés à une production durable, à l'alignement sur les objectifs régionaux de décarbonation et à la mise en œuvre de programmes de modernisation stimulent fortement la demande sur le marché italien , avec un impact positif sur les véhicules électriques, les machines industrielles et les transformateurs. À cet égard, selon un article de juin 2024 de l'Institut du fer et de l'acier d'Asie du Sud-Est, la production de produits laminés a augmenté de 22,2 % et celle de produits plats de 7,1 % dans le pays. Par ailleurs, le nombre de sidérurgistes nationaux a également progressé de 12,9 % en mai 2024, atteignant 1,9 million de tonnes en 2023. De plus, la production de produits longs a augmenté de 1,8 % en mai 2023, soit une hausse de 22,2 % pour atteindre 1,2 million de tonnes. Enfin, la production de produits plats s'est élevée à 765 000 tonnes, contribuant ainsi à la croissance du marché à l'échelle nationale.

Aperçu du marché nord-américain

Le marché nord-américain de l'acier électrique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par les équipements de fabrication de pointe, la demande accrue de moteurs et de transformateurs, ainsi que par les importants investissements publics dans la production de produits chimiques pour les énergies propres. Selon les estimations du Congrès américain publiées en mai 2022, la part de la consommation d'acier aux États-Unis fournie par les aciéries nationales a oscillé entre 70 % et 90 %. Par ailleurs, d'après le rapport de l'ITA de septembre 2025, la capacité de production des aciéries américaines est estimée à 78,4 %, soit une hausse de 0,5 point par rapport aux 77,9 % enregistrés en août. Enfin, les importations nationales de produits sidérurgiques ont atteint 18,4 millions de tonnes, ce qui représente un potentiel de croissance important pour le marché dans l'ensemble de la région.

Importations de produits sidérurgiques américains par partenaire (2025)

Pays | Importer % |

Autres pays | 34 |

Canada | 18.3 |

Brésil | 16.4 |

Mexique | 11.7 |

Corée du Sud | 10.8 |

Allemagne | 4.5 |

Taïwan | 4.3 |

Source : ITA

Le marché de l'acier électrique aux États-Unis connaît une croissance soutenue, portée par l'intégration des énergies renouvelables, l'électrification automobile, la modernisation du réseau électrique, ainsi que par les enjeux de développement durable et la réglementation. Selon les statistiques officielles publiées par l'EIA (Agence américaine d'information sur l'énergie) en août 2024, la part des ventes combinées de véhicules électriques à batterie, de véhicules hybrides rechargeables et de véhicules hybrides dans les ventes totales de véhicules légers neufs est passée de 17,8 % en 2024 à 18,7 % au deuxième trimestre de la même année. Cette progression de la part de marché des véhicules hybrides et électriques est principalement due à la forte croissance des ventes de véhicules hybrides, qui ont progressé de 30,7 % sur un an. Par conséquent, l'acier électrique s'avère essentiel à la fabrication des stators et des rotors des moteurs électriques, des onduleurs et des générateurs, contribuant ainsi à l'essor du marché américain.

Les investissements dans les énergies propres, l'expansion industrielle et les réglementations environnementales sont autant de facteurs qui contribuent à dynamiser le marché canadien . Selon un article publié par Ressources naturelles Canada en février 2026, 1 344 entreprises d'exploration et d'exploitation minière, dont les actifs miniers nationaux étaient évalués à 352,6 milliards de dollars américains en 2024, soit une hausse de 4,1 % par rapport aux 338,8 milliards de dollars américains de 2023. Parmi ces entreprises, 747 possèdent des actifs miniers situés à l'étranger, d'une valeur de 240,6 milliards de dollars américains, ce qui représente une augmentation de 8,1 % par rapport à l'évaluation révisée de 222,4 milliards de dollars américains de 2023. Par conséquent, l'industrie minière dépend fortement de l'acier électrique pour la fabrication de générateurs et de moteurs, et bénéficie de programmes gouvernementaux qui soutiennent activement les technologies de fabrication innovantes.

Principaux acteurs du marché de l'acier électrique :

- Nippon Steel & Sumitomo Metal Corporation (Japon)

- POSCO (Corée du Sud)

- ArcelorMittal (Luxembourg)

- Société du groupe Baosteel (Chine)

- JFE Steel Corporation (Japon)

- Thyssenkrupp AG (Allemagne)

- Voestalpine AG (Autriche)

- United States Steel Corporation (États-Unis)

- AK Steel Holding Corporation (États-Unis)

- Tata Steel Limited (Inde)

- Groupe NLMK (Russie)

- Groupe Shougang (Chine)

- Société du groupe Ansteel (Chine)

- Hyundai Steel Company (Corée du Sud)

- JSW Steel Ltd. (Inde)

- Aperam SA (Luxembourg)

- Cleveland-Cliffs Inc. (États-Unis)

- BlueScope Steel Limited (Australie)

- Essar Steel (Inde)

- CSC (China Steel Corporation, Taïwan)

- Meranti Green Steel (Singapour)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Nippon Steel & Sumitomo Metal Corporation est l'un des plus grands producteurs d'acier électrique au monde, spécialisé dans l'acier électrique à grains orientés utilisé dans les transformateurs. L'entreprise a investi massivement dans la recherche et le développement afin d'améliorer les propriétés magnétiques et de réduire les pertes dans le noyau. Son expansion stratégique en Asie la positionne comme un acteur majeur dans la fourniture d'aciers électriques de pointe pour les applications à haute efficacité énergétique.

- POSCO est un important fournisseur d'acier électrique non orienté, destiné aux industries automobile et électroménager. L'entreprise privilégie le développement durable et a mis en place des initiatives visant à réduire les émissions de carbone liées à la production d'acier. Son réseau mondial d'approvisionnement et ses avancées technologiques font de POSCO un acteur compétitif sur le marché de l'acier électrique.

- ArcelorMittal produit une vaste gamme d'aciers électriques destinés aux applications industrielles et grand public. L'entreprise mise sur l'innovation, notamment dans le domaine des aciers haute performance pour l'intégration des énergies renouvelables. Son implantation européenne et sa présence mondiale lui permettent de répondre à la demande régionale tout en saisissant les opportunités de croissance à l'international.

- Baosteel Group Corporation est l'un des plus importants producteurs d'acier électrique en Chine, avec une capacité de production significative dans les segments de l'acier à grains orientés et non orientés. L'entreprise bénéficie d'une forte demande intérieure, alimentée par les projets d'infrastructure et énergétiques du pays.

- JFE Steel Corporation est spécialisée dans les aciers électriques de pointe, notamment pour les applications automobiles et industrielles. L'entreprise investit dans des technologies respectueuses de l'environnement afin de s'aligner sur les objectifs de développement durable du Japon. Sa forte présence sur le marché intérieur et ses stratégies d'exportation font de JFE un acteur majeur du secteur mondial de l'acier électrique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international de l'acier électrique est extrêmement concurrentiel et dominé par des producteurs asiatiques tels que Nippon Steel, Baosteel et POSCO, ainsi que par de solides acteurs européens comme Thyssenkrupp et Voestalpine. Par ailleurs, les fabricants américains, notamment Cleveland-Cliffs et US Steel, multiplient les fusions-acquisitions afin de renforcer leurs chaînes d'approvisionnement. De plus, leurs initiatives stratégiques comprennent d'importants investissements en R&D pour les aciers à grains orientés et non orientés, des programmes de développement durable visant à réduire les émissions de carbone et des partenariats avec des projets d'énergies renouvelables. À titre d'exemple, en octobre 2025, Cleveland-Cliffs Inc. a annoncé son partenariat stratégique avec POSCO, le géant sidérurgique coréen et troisième producteur mondial d'acier hors de Chine. Ce partenariat, fondé sur un protocole d'accord novateur, est susceptible de favoriser l'expansion mondiale du secteur de l'acier électrique.

Paysage concurrentiel du marché de l'acier électrique :

Développements récents

- En décembre 2025, ArcelorMittal France s'est préparée à inaugurer sa toute nouvelle ligne de production d'aciers électriques à Mardyck, considérée comme le plus gros investissement d'ArcelorMittal en Europe ces dix dernières années.

- En août 2025, JFE Steel Corporation , en collaboration avec JSW Steel Limited, a effectivement augmenté la capacité de production de JSW JFE Electrical Steel Private Limited ainsi que de JSW JFE Electrical Steel Nashik Private Limited en investissant environ 120 milliards de yens et 21 milliards de yens supplémentaires en fonds de roulement.

- En décembre 2024, Meranti Green Steel a mis en service une usine d'acier vert en Thaïlande, grâce à la création d'une installation modernisée et intégrée de four à arc électrique (EAF) et de production de rémanent direct (DRI), ainsi que d'une fonderie et d'un laminoir à chaud en activité. L'entreprise s'est également attachée à explorer les opportunités offertes par la production future de produits en acier vert certifiés, notamment par la mise en place d'une centrale d'énergie renouvelable hors site, en collaboration avec des partenaires spécialisés.

- Report ID: 8409

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.