Perspectives du marché du matériel d'IA en périphérie :

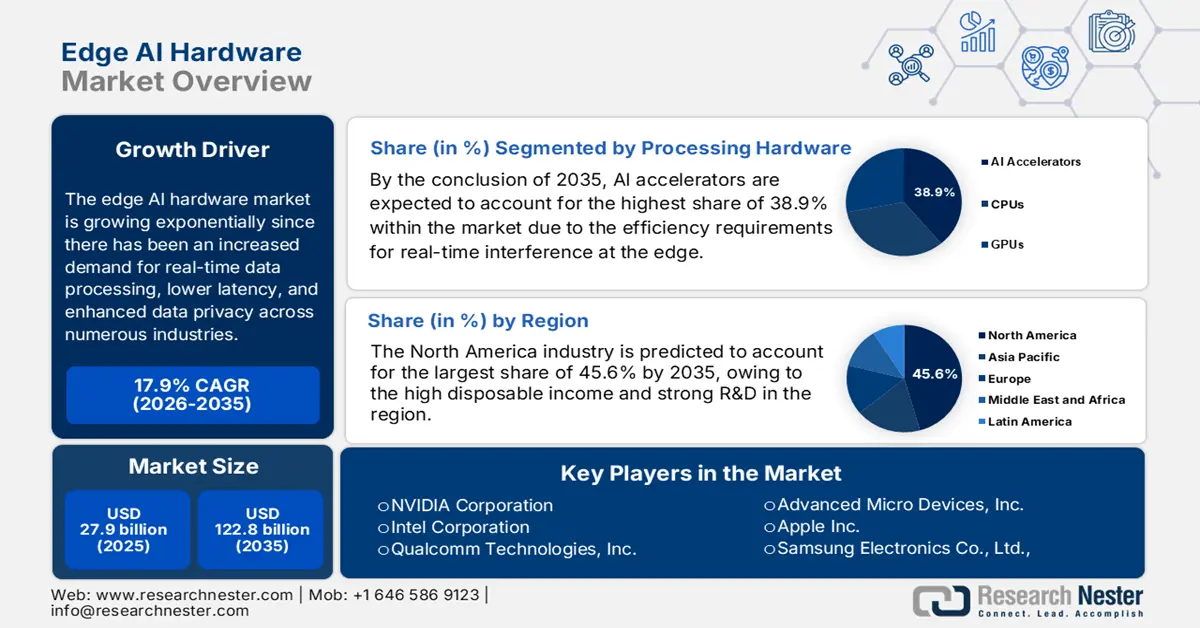

Le marché du matériel d'IA en périphérie était évalué à 27,9 milliards de dollars en 2025 et devrait atteindre 122,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 17,9 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 32,8 milliards de dollars.

Le marché du matériel d'IA embarquée connaît une croissance exponentielle, portée par la demande croissante de traitement des données en temps réel, de réduction de la latence et de renforcement de la confidentialité des données dans de nombreux secteurs. De même, des secteurs tels que les véhicules autonomes, l'automatisation industrielle, les dispositifs médicaux et l'électronique grand public adoptent rapidement du matériel spécialisé, notamment des processeurs, des puces, des GPU et des NPU optimisés pour l'IA, afin de faciliter les calculs complexes directement sur l'appareil. À cet égard, un article publié par la Semiconductor Industry Association en juillet 2025 indiquait que les investissements à grande échelle dans la chaîne d'approvisionnement des semi-conducteurs aux États-Unis dépassaient 630 milliards de dollars, répartis sur plus de 130 projets annoncés. Ces investissements renforcent directement la base de production nécessaire au matériel d'IA embarquée et améliorent l'accès aux puces, aux matériaux et aux capacités d'encapsulation de pointe, essentiels à la fabrication des appareils.

Par ailleurs, selon ce même article, les incitations gouvernementales, qui comprennent 32,54 milliards de dollars de subventions et jusqu'à 5,85 milliards de dollars de prêts du Département du Commerce, ainsi que des programmes dédiés tels que le programme Secure Enclave doté de 3 milliards de dollars, devraient améliorer la disponibilité nationale des composants critiques et réduire les risques liés à l'approvisionnement en amont. Ainsi, l'existence de ces initiatives renforce collectivement la résilience de la chaîne d'approvisionnement, stabilise les prix des composants à long terme et soutient l'innovation continue pour les entreprises développant des solutions matérielles d'IA en périphérie. De plus, le marché du matériel d'IA en périphérie est également dynamisé par l'avènement des objets connectés et le déploiement croissant des réseaux 5G, secteurs où la demande est particulièrement pointue.

Investissements dans la chaîne d'approvisionnement des semi-conducteurs soutenant le développement de matériel d'IA embarquée (2020-2025)

Entreprise | Type de projet | Catégorie | Taille du projet | Subventions |

Systèmes d'ingénierie du rendement | Nouvelle installation | Équipement | 25 millions de dollars américains | - |

X-FAB | Expansion/Modernisation | semi-conducteurs | 200 millions de dollars américains | 50 millions de dollars américains |

Wolfspeed (Siler City) | Nouvelle installation | semi-conducteurs | 6 milliards de dollars (2 sites) | 750 millions de dollars (2 sites) |

Wolfspeed (Marcy) | Expansion | semi-conducteurs | 6 milliards de dollars (2 sites) | 750 millions de dollars (2 sites) |

Western Digital | Expansion | semi-conducteurs | 350 millions de dollars américains | - |

Vacom | Nouvelle installation | Équipement | 90 millions de dollars américains | - |

Technologies TTM | Nouvelle installation | Matériels | 130 millions de dollars américains | - |

TSMC | Nouvelle installation | semi-conducteurs | 165 milliards de dollars américains | - |

Source : Association de l'industrie des semi-conducteurs

Clé Matériel d'IA périphérique Résumé des informations sur le marché:

Points saillants régionaux :

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 45,6 % sur le marché du matériel d’IA embarquée, grâce à l’adoption croissante des technologies.

- D’ici 2035, la région Asie-Pacifique est en passe d’accroître sa présence et sa part de marché, grâce à l’accélération de l’automatisation industrielle.

Analyse du segment :

- D’ici 2035, le segment des accélérateurs d’IA sur le marché du matériel d’IA en périphérie devrait représenter 38,9 % du marché, porté par les exigences d’efficacité pour l’inférence en temps réel en périphérie.

- D’ici 2035, le segment de la mémoire à large bande passante devrait détenir une part importante, soutenu par le besoin de mémoire à haut débit pour supporter les poids des modèles et le traitement multimodal.

Principales tendances de croissance :

- Prolifération de l'Internet des objets et des appareils connectés

- L'avènement de la 5G et des futurs réseaux 6G

Principaux défis :

- volatilité de la chaîne d'approvisionnement

- Complexité de l'intégration et normes fragmentées

Acteurs clés : NVIDIA Corporation (États-Unis), Intel Corporation (États-Unis), Qualcomm Technologies, Inc. (États-Unis), Advanced Micro Devices, Inc. (États-Unis), Apple Inc. (États-Unis), Samsung Electronics Co., Ltd. (Corée du Sud), MediaTek Inc. (Taïwan), Huawei Technologies Co., Ltd. (Chine), IBM (États-Unis), Micron Technology, Inc. (États-Unis), Hailo Technologies Ltd. (Israël), Arm Holdings plc (Royaume-Uni), Broadcom Inc. (États-Unis), STMicroelectronics (Suisse), Lattice Semiconductor (États-Unis).

Mondial Matériel d'IA périphérique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 27,9 milliards de dollars américains

- Taille du marché en 2026 : 32,8 milliards de dollars américains

- Taille du marché prévue : 122,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 17,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Singapour, Taïwan, Brésil, Émirats arabes unis

Last updated on : 9 December, 2025

Marché du matériel d'IA en périphérie : facteurs de croissance et défis

Facteurs de croissance

- Prolifération de l'IoT et des objets connectés : La multiplication des appareils intelligents et connectés, tels que les capteurs, les caméras et les nœuds IoT, accélère la demande en matière de traitement de l'IA embarquée, créant ainsi un environnement commercial favorable au marché du matériel d'IA en périphérie. Ceci permet une prise de décision à faible latence, sans dépendance à la connectivité cloud. Un article publié par NIELIT en mai 2022 indiquait que l'Inde exploite largement l'Internet des objets grâce à des initiatives telles que la Mission Villes Intelligentes et le Programme Inde Numérique, qui déploient des systèmes connectés pour les maisons, les transports, l'éclairage et le stationnement intelligents. Parallèlement, les programmes de formation soutenus par le gouvernement et le programme de développement des infrastructures IoT accélèrent également l'adoption et la mise en œuvre de l'IoT sur l'ensemble du territoire indien.

- L'avènement de la 5G et des futurs réseaux 6G constitue un important moteur de croissance pour le marché du matériel d'IA embarquée. En effet, la généralisation de la connectivité sans fil haut débit et à faible latence facilite l'inférence et l'échange de données par l'IA embarquée, incitant les entreprises à déployer ce type de matériel pour leurs applications. En septembre 2025, Tata Consultancy Services et Qualcomm ont annoncé le lancement du laboratoire d'innovation TCS à Bengaluru. Ce laboratoire a pour mission de co-développer des solutions d'IA embarquée intelligentes et évolutives, s'appuyant sur les plateformes Qualcomm. Doté de réseaux privés 5G, il se concentrera sur l'intelligence embarquée en temps réel pour des secteurs tels que la santé, l'industrie, les infrastructures intelligentes et la sécurité. Cette collaboration vise également à créer des solutions économiques, économes en énergie et pilotées par logiciel, permettant aux entreprises de moderniser leurs processus et de déployer des appareils intelligents autonomes.

- Nécessité d'analyses en temps réel : Conjuguée à l'exigence de traitement embarqué pour des applications telles que la conduite autonome, la robotique, l'automatisation industrielle, l'analyse vidéo et la maintenance prédictive, cette nécessité rend les décisions rapides absolument essentielles. Par conséquent, ce facteur stimule la demande en matériel capable d'exécuter des modèles d'IA localement. En septembre 2025, Arm a annoncé que sa technologie d'IA en périphérie transforme efficacement les industries en permettant l'exécution directe de l'IA sur les appareils locaux, réduisant ainsi la latence, améliorant la confidentialité et renforçant la fiabilité globale du système. L'entreprise a également souligné les applications concrètes, notamment dans les secteurs de la fabrication intelligente, du commerce de détail, de la santé, de l'agriculture, de la robotique et de la sécurité, où l'inférence embarquée favorise l'analyse en temps réel et la prise de décision autonome. De plus, cette intégration de l'IA en périphérie contribue à l'efficacité énergétique et à la réactivité accrue des objets connectés et des environnements connectés, impactant positivement le marché du matériel d'IA en périphérie.

Défis

- Volatilité de la chaîne d'approvisionnement : conjuguée aux contraintes d'approvisionnement en composants, elle représente un défi majeur pour le marché du matériel d'IA embarqué. Cette volatilité est directement liée à la disponibilité des plaquettes de semi-conducteurs, aux goulots d'étranglement en matière d'encapsulation et à l'accès limité à des composants spécialisés tels que les accélérateurs d'IA, les NPU embarqués et la mémoire haute densité. De ce fait, les fabricants dépendent d'écosystèmes de fabrication et d'assemblage distribués à l'échelle mondiale, ce qui les rend extrêmement vulnérables aux perturbations géopolitiques, aux contrôles à l'exportation, aux retards logistiques et aux pénuries de nœuds de fabrication. Par ailleurs, les délais de livraison des composants critiques sont extrêmement longs, ce qui impacte négativement les calendriers de production et la planification du déploiement du matériel. Enfin, lorsque les capacités augmentent, la concurrence avec la demande de puces d'IA pour centres de données exerce une pression à la hausse sur les prix, réduisant ainsi les investissements dans les dispositifs destinés à l'IA embarquée.

- Complexité de l'intégration et normes fragmentées : le marché du matériel d'IA embarquée doit prendre en charge de multiples environnements de déploiement, tels que l'automatisation industrielle, l'instrumentation médicale, les systèmes de transport et les capteurs distants. Cette diversité engendre des exigences d'intégration complexes au niveau de la connectivité, du firmware, des systèmes d'exploitation, de la gestion de l'énergie et des charges de travail d'inférence en temps réel. Dans ce contexte, les fournisseurs doivent composer avec des spécifications clients hétérogènes, des normes d'interopérabilité limitées et des frameworks d'IA fragmentés. De plus, le maintien de la compatibilité avec les piles logicielles embarquées, la latence déterministe et la précision du traitement sur l'appareil alourdit la charge de travail des ingénieurs. Enfin, les tests d'intégration, la certification et le support à long terme des appareils allongent les cycles de développement, car les déploiements en entreprise utilisent souvent des architectures existantes ; les fournisseurs doivent proposer des solutions hybrides capables de s'interfacer avec des infrastructures vieillissantes.

Taille et prévisions du marché du matériel d'IA en périphérie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

17,9% |

|

Taille du marché de l'année de référence (2025) |

27,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

122,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du matériel d'IA embarquée :

Analyse du segment matériel de traitement

D'ici fin 2035, les accélérateurs d'IA devraient représenter la part la plus importante (38,9 %) du marché des matériels d'IA en périphérie. Cette domination s'explique principalement par les exigences d'efficacité liées à l'inférence en temps réel en périphérie. En décembre 2025, Marvell Technology a annoncé l'acquisition de Celestial AI pour 3,25 milliards de dollars afin de développer des interconnexions optiques à l'échelle du térabit pour les accélérateurs d'IA dans les datacenters de nouvelle génération. À cet égard, la technologie photonique de Celestial AI permet des connexions à très faible latence, à large bande passante et à faible consommation énergétique entre les XPU, étendant ainsi sa compatibilité aux architectures d'IA multi-racks et évolutives. De plus, cette acquisition positionne Marvell comme leader des infrastructures d'IA haute performance, permettant un entraînement et une inférence d'IA à grande échelle plus rapides et plus efficaces, et élargissant ainsi son champ d'action.

Analyse des segments de mémoire et de stockage

Sur le marché du matériel d'IA embarqué, le segment de la mémoire à large bande passante devrait dominer le marché au cours de la période considérée. Les charges de travail d'inférence en périphérie exigent une mémoire à haut débit pour la gestion des poids des modèles et le traitement multimodal, positionnant ainsi ce segment comme un moteur de croissance important. Avec l'évolution des processeurs vers des architectures à chiplets et à intégration 3D, la mémoire HBM devient essentielle pour gérer les goulots d'étranglement de la mémoire. De plus, cette mémoire à large bande passante est cruciale pour permettre aux dispositifs d'IA embarqués de traiter efficacement les grands modèles d'IA et les données multimodales en temps réel, et d'améliorer ainsi leurs performances. Son intégration dans les architectures à chiplets et 3D permet des conceptions compactes et écoénergétiques, adaptées aux déploiements en périphérie. Enfin, face à la demande croissante d'IA embarquée dans les applications, le segment de la mémoire HBM est bien positionné pour générer une croissance substantielle du chiffre d'affaires sur ce marché.

Analyse du segment matériel de connectivité

Dans le secteur des équipements de connectivité, les modules 5G/6G de périphérie devraient générer une part de revenus importante sur le marché des équipements d'IA de périphérie au cours de la période analysée. Les liaisons sans fil à haut débit sont essentielles à l'inférence distribuée en périphérie, à la gestion à distance et aux architectures hybrides périphérie-cloud. Ces avancées stimulent la demande de puces de communication intégrées au sein des passerelles de périphérie, des nœuds IoT industriels et des plateformes autonomes. En octobre 2025, NVIDIA, en collaboration avec Booz Allen, Cisco, MITRE, ODC et T-Mobile, a lancé la toute première pile technologique sans fil native IA pour la 6G, basée sur la plateforme NVIDIA AI Aerial, afin d'intégrer l'IA au niveau matériel, logiciel et architectural. Cette pile permet également des applications novatrices telles que la détection et les communications multimodales intégrées pour la sécurité publique et l'agilité spectrale basée sur l'IA, offrant ainsi une efficacité spectrale accrue et une connectivité sans faille.

Notre analyse approfondie du marché du matériel d'IA embarquée comprend les segments suivants :

Segment | Sous-segments |

Matériel de traitement |

|

Stockage de mémoire |

|

Matériel de connectivité |

|

Capteurs et interfaces |

|

Puissance et thermique |

|

Type d'appareil |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du matériel d'IA en périphérie - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché des solutions matérielles d'IA en périphérie d'ici fin 2035, avec une part de marché de 45,6 %. Ce marché mature et à forte valeur ajoutée est dynamisé par l'adoption technologique, un pouvoir d'achat élevé et un écosystème de R&D dynamique. En décembre 2025, Armada a annoncé un partenariat avec LTIMindtree pour étendre le déploiement de l'IA en périphérie à tous les secteurs grâce à l'intégration de ses datacenters modulaires Galleon et de sa plateforme Armada Edge, permettant ainsi une intelligence en temps réel à la périphérie du réseau. Cette collaboration favorise également l'IA souveraine et l'apprentissage fédéré, garantissant des charges de travail d'IA sécurisées et à faible latence dans les secteurs de la production, de la santé, de l'énergie et autres secteurs réglementés. Enfin, cette initiative souligne la demande croissante des entreprises pour des infrastructures et des solutions matérielles d'IA en périphérie évolutives et performantes, contribuant ainsi à la croissance globale du marché.

Les États-Unis connaissent une forte croissance du marché régional des solutions matérielles d'IA embarquée, grâce à la concentration de startups spécialisées en IA, de fournisseurs de cloud et de fabricants de semi-conducteurs. Parallèlement, des secteurs tels que la défense, l'aérospatiale, l'automatisation et les villes intelligentes déploient des solutions d'IA embarquée pour permettre l'analyse en temps réel, la maintenance prédictive et le traitement sécurisé des données à la source. En août 2023, Sidus Space a annoncé l'acquisition d'Exo-Space afin de renforcer ses capacités d'IA embarquée pour les applications spatiales, en intégrant matériel et logiciel à son offre de services satellitaires et spatiaux. Cette acquisition permet également à Sidus d'étendre ses technologies, ses talents et sa présence sur le marché, offrant ainsi un traitement de l'IA adaptable sur satellites pour les clients commerciaux, gouvernementaux et de défense. De plus, en combinant la plateforme d'IA embarquée d'Exo-Space avec ses propres capteurs et sa constellation de satellites, l'entreprise ambitionne de fournir une solution de données spatiales performante et exploitable.

Le Canada a acquis une visibilité considérable sur le marché régional du matériel d'IA de périphérie, grâce à son solide écosystème de recherche en IA et à ses collaborations public-privé. Le pays observe une adoption croissante de l'IA dans divers secteurs où le traitement des données en temps réel est crucial. De plus, les incubateurs technologiques et les pôles d'innovation locaux favorisent le développement de dispositifs d'IA écoénergétiques. En octobre 2024, Untether AI a annoncé le lancement de la carte d'accélération speedAI240 slim, offrant des performances d'inférence IA de pointe et une efficacité énergétique optimale pour les applications de périphérie et de centres de données régionaux. Cette carte cible les charges de travail de vision automobile, de vision industrielle et d'IA agricole en combinant faible latence et faible consommation d'énergie grâce à son architecture de calcul en mémoire. Enfin, avec le kit de développement logiciel imAIgine SDKit, elle permet une IA évolutive et performante en dehors des centres de données traditionnels.

Perspectives du marché APAC

Sur le marché des solutions matérielles d'IA en périphérie, la région Asie-Pacifique connaît une forte croissance grâce à des déploiements rapides, soutenus par l'adoption croissante de l'Internet des objets (IoT), les projets de villes intelligentes et l'automatisation industrielle. Les pays de la région se concentrent sur le développement d'appareils dotés d'IA pour les transports, le commerce de détail et la production, en tirant parti du calcul embarqué à faible latence. Par ailleurs, des entreprises pionnières dans des pays clés investissent de plus en plus dans la recherche en IA et les infrastructures de calcul en périphérie, accélérant ainsi l'adoption régionale de cette technologie. La région bénéficie également d'une population nombreuse, d'une urbanisation rapide et d'une forte croissance économique, notamment en Inde. Dans le même temps, l'augmentation des investissements publics et l'essor de la classe moyenne en Chine et en Inde contribuent également à la croissance continue de ce marché régional. Ainsi, la présence de tous ces facteurs positionne naturellement la région Asie-Pacifique comme leader incontesté dans ce domaine.

La Chine occupe une place prépondérante sur le marché régional des matériels d'IA embarquée, grâce au soutien gouvernemental fort apporté aux initiatives en matière d'IA et aux programmes de fabrication intelligente. Parallèlement, les fabricants de puces nationaux investissent constamment dans l'innovation de processeurs et de solutions de mémoire spécialisés pour prendre en charge l'IA embarquée haute performance. Un article publié par SCIO en août 2025 soulignait que la Chine développe son écosystème de matériels d'IA embarquée via une plateforme nationale de puissance de calcul intégrant les ressources régionales et sectorielles, permettant ainsi des charges de travail d'IA efficaces à grande échelle. De son côté, des entreprises telles que Cambricon Technologies sont à la pointe du développement de puces d'IA pour smartphones, serveurs et applications embarquées, stimulant la demande intérieure et réduisant la dépendance aux fournisseurs étrangers, positionnant ainsi le pays comme un acteur clé du marché mondial des matériels d'IA embarquée.

L'Inde connaît une forte croissance sur le marché des équipements d'IA embarquée, portée par les projets de villes intelligentes, le développement des infrastructures numériques et la demande croissante de dispositifs d'IA abordables et basse consommation. Le marché indien bénéficie également de la collaboration entre le gouvernement, le monde universitaire et l'industrie, favorisant ainsi le développement de solutions d'IA embarquée personnalisées pour répondre aux besoins locaux. En juillet 2025, le ministère indien de l'Électronique et des Technologies de l'information a indiqué que l'écosystème des startups de semi-conducteurs en Inde est en plein essor, notamment grâce aux initiatives gouvernementales telles que le programme DLI et le programme Chips to Startup (C2S), qui soutiennent la conception de puces locales. L'article souligne également que Netrasemi a levé 107 crores de roupies (environ 12,9 millions de dollars) de capital-risque pour des puces destinées aux applications de vision intelligente, d'Internet des objets (IoT) et de vidéosurveillance (CCTV), tandis que d'autres startups comme Mindgrove Technologies et Fermionic Design ont également levé d'importants investissements privés, contribuant ainsi au développement de l'écosystème indien de l'IA embarquée.

Aperçu du marché européen

L'Europe possède un fort potentiel pour tirer profit du marché du matériel d'IA en périphérie, particulièrement favorable aux investissements dans les systèmes autonomes, l'IoT industriel et la gestion de l'énergie. Les pays de la région privilégient les solutions respectueuses de la vie privée afin de répondre aux exigences réglementaires, tandis que les initiatives de recherche et les partenariats industriels promeuvent des solutions d'IA en périphérie innovantes pour les secteurs de l'automobile, de la production et de la santé. En décembre 2025, HPE a annoncé la commercialisation de l'architecture AMD Helios AI à l'échelle du rack, offrant une solution clé en main pour l'entraînement d'IA avec des milliards de paramètres et l'inférence à haut volume, avec une puissance de calcul de 2,9 exaflops FP4. De plus, cette plateforme ouverte et intégrée exploite les technologies HPE Juniper Networking et la puce Tomahawk 6 de Broadcom pour l'extension Ethernet, offrant ainsi flexibilité et rapidité de déploiement aux fournisseurs de services cloud et augurant de perspectives positives pour le marché du matériel d'IA en périphérie.

L'Allemagne devrait dominer le marché régional des solutions matérielles d'IA embarquée au cours des prochaines années, grâce à son solide secteur manufacturier et à son orientation vers l'Industrie 4.0. Les solutions d'IA embarquée sont déployées pour le contrôle qualité et l'automatisation robotique. Parallèlement, les entreprises allemandes de semi-conducteurs développent des puces hautes performances pour répondre aux exigences des applications industrielles embarquées. En avril 2025, Nagarro et Advantech ont annoncé un partenariat mondial visant à co-créer des plateformes d'IA embarquée avancées et des solutions IoT industrielles, combinant l'expertise matérielle d'Advantech aux capacités logicielles d'IA de Nagarro. L'entreprise a également précisé que cette collaboration porte sur des plateformes embarquées évolutives et sécurisées, le déploiement de l'IA en temps réel et la gestion des appareils dans des secteurs tels que la production, la santé et les villes intelligentes, avec pour objectif commun de fournir des solutions embarquées de qualité industrielle qui étendent les applications d'IA embarquée.

Au Royaume-Uni , le marché du matériel d'IA embarquée est en passe de connaître une forte croissance, stimulée par la demande d'amélioration des infrastructures, des transports et des services de santé des villes intelligentes. Ce marché bénéficie également de programmes de recherche et de collaborations en IA soutenus par le gouvernement, qui accélèrent le développement de solutions d'IA embarquée. En juillet 2024, Graphcore, fabricant britannique de puces d'IA, a annoncé son acquisition par SoftBank. L'entreprise continuera d'opérer sous son nom, en se concentrant principalement sur les technologies de calcul d'IA de nouvelle génération. Elle vise à améliorer l'efficacité et la puissance de calcul des charges de travail d'IA, soutenant ainsi les modèles fondamentaux et les applications d'IA générative. Ces initiatives encourageront la R&D et le déploiement mondial, et dynamiseront le marché de l'IA en élargissant l'accès aux puces d'IA de nouvelle génération hautes performances.

Principaux acteurs du marché du matériel d'IA de pointe :

- NVIDIA Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Intel Corporation (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Dispositifs microélectroniques avancés, Inc. (États-Unis)

- Apple Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- MediaTek Inc. (Taïwan)

- Huawei Technologies Co., Ltd. (Chine)

- IBM (États-Unis)

- Micron Technology, Inc. (États-Unis)

- Hailo Technologies Ltd. (Israël)

- Arm Holdings plc (Royaume-Uni)

- Broadcom Inc. (États-Unis)

- STMicroelectronics (Suisse)

- Semiconducteur à réseau (États-Unis)

- NVIDIA Corporation domine le marché mondial grâce à sa plateforme Jetson, accélérée par GPU et largement utilisée en robotique, dans les machines autonomes, l'Internet des objets industriel et l'analyse de données pour appareils intelligents. La force de l'entreprise réside dans un écosystème de développeurs mature, la prise en charge des frameworks d'IA et une puissance de calcul élevée. Ceci a permis à NVIDIA de conserver une position dominante et d'être considérée comme la référence en matière de calcul en périphérie à haut débit.

- Qualcomm Technologies, Inc. s'appuie sur sa vaste expérience des technologies mobiles et sans fil pour proposer des SoC et des plateformes d'IA embarquée à faible consommation, intégrant l'accélération de l'IA, la connectivité et un fonctionnement basse consommation. Qualcomm s'est rapidement orienté vers l'IA embarquée, couvrant l'IoT, l'automobile, les systèmes mobiles et embarqués, ce qui lui confère une position de force pour les charges de travail d'inférence distribuées sur les appareils, notamment dans les environnements où la consommation d'énergie et la connectivité sont essentielles.

- Intel Corporation propose un portefeuille diversifié de matériel d'IA embarquée , combinant processeurs, VPU, FPGA et accélérateurs d'IA. L'entreprise adopte une plateforme flexible prenant en charge la vision par ordinateur, l'IoT industriel et les applications de ville intelligente. De plus, son offre modulaire et son support logiciel visent à simplifier le déploiement de systèmes d'IA embarquée dans les environnements d'entreprise et industriels, lui conférant ainsi un avantage concurrentiel dans un contexte où la polyvalence et la compatibilité avec les systèmes existants sont essentielles.

- Advanced Micro Devices, Inc. est un acteur majeur du secteur, notamment grâce à ses produits de calcul adaptatif et à base de FPGA, principalement destinés aux applications industrielles, automobiles et d'IA embarquée. L'entreprise combine CPU, GPU et logique programmable au sein de ses SoC adaptatifs. Cette polyvalence séduit les clients recherchant des solutions de calcul d'IA embarquée personnalisables plutôt que des solutions standardisées.

- MediaTek Inc. est un acteur majeur de ce secteur, spécialisé dans la fourniture de puces d'IA embarquées à faible consommation et à coût réduit pour les marchés de l'électronique grand public, des appareils mobiles, de l'IoT et des objets connectés, caractérisés par une forte demande. L'entreprise optimise l'efficacité énergétique et l'accessibilité, favorisant ainsi une adoption plus large des capacités d'IA embarquée sur les appareils et dans les pays sensibles au prix, et complétant l'offre des acteurs axés sur la performance.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial du matériel d'IA embarquée :

Sur le marché mondial des solutions matérielles d'IA embarquées, des entreprises comme NVIDIA, Intel, Qualcomm, AMD et Samsung s'appuient sur d'importants investissements en R&D, de vastes portefeuilles de produits et la maîtrise de la propriété intellectuelle (PI) matérielle clé en matière d'IA. Ces acteurs se concentrent sur l'efficacité énergétique, le rendement énergétique et les solutions de plateformes intégrées afin de répondre à la demande croissante dans les secteurs de l'Internet des objets (IoT), de l'automobile, de la robotique et des appareils intelligents. En mars 2025, Qualcomm Technologies, Inc. a annoncé l'acquisition d'EdgeImpulse Inc. pour renforcer ses capacités en IA et faciliter l'accès des développeurs à l'IoT, permettant ainsi à plus de 170 000 développeurs de concevoir, déployer et superviser des modèles d'IA embarqués. Cette acquisition complète également la stratégie IoT de l'entreprise, intégrant puces, logiciels, services et ressources écosystémiques pour accompagner de nombreux secteurs, dont la distribution, la sécurité, l'énergie et la gestion de la chaîne d'approvisionnement.

Paysage concurrentiel du marché du matériel d'IA en périphérie :

Développements récents

- En novembre 2025, EdgeCortix a annoncé avoir clôturé un tour de financement de série B sursouscrit, levant un total de plus de 110 millions de dollars américains pour soutenir le déploiement mondial de son accélérateur d'IA SAKURA-II et de la future plateforme de chiplets SAKURA-X.

- En octobre 2025, NXP a annoncé avoir officiellement finalisé l'acquisition de Kinara, marquant une étape importante dans le développement de l'IA embarquée. Cette opération renforce le portefeuille de NXP avec les NPU Ara-1 et Ara-2 de Kinara, qui offrent respectivement jusqu'à 6 et 40 eTOPS², permettant une IA embarquée efficace et à faible latence pour les applications.

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.