Perspectives du marché des appareils de forage :

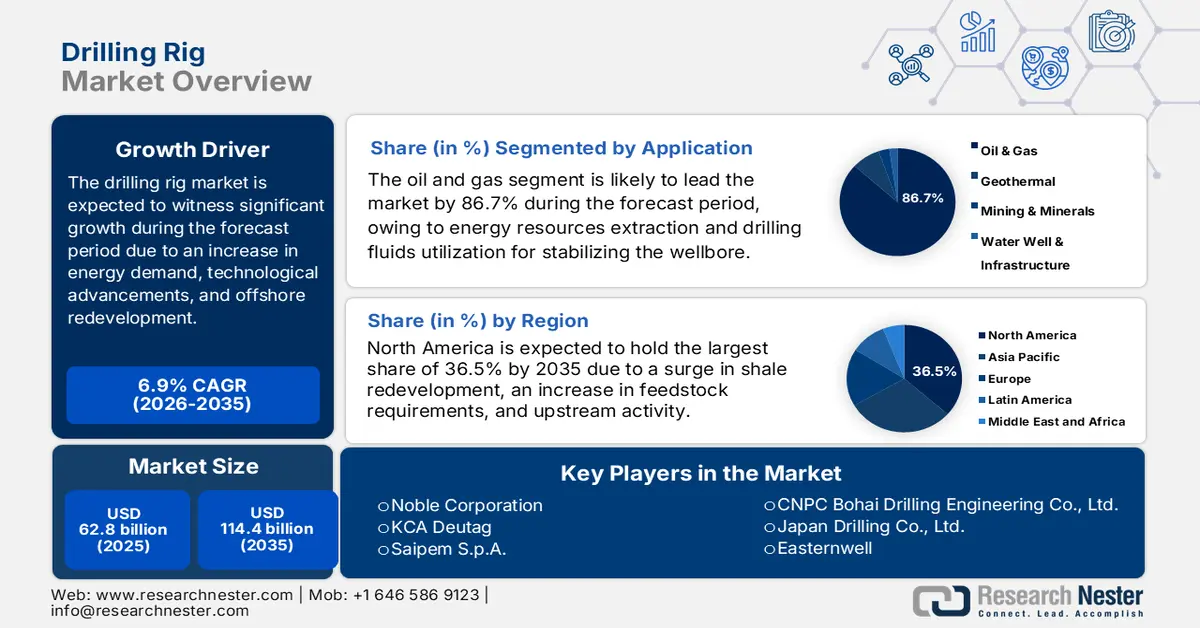

Le marché des appareils de forage représentait plus de 62,8 milliards de dollars en 2025 et devrait atteindre 114,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 67,1 milliards de dollars.

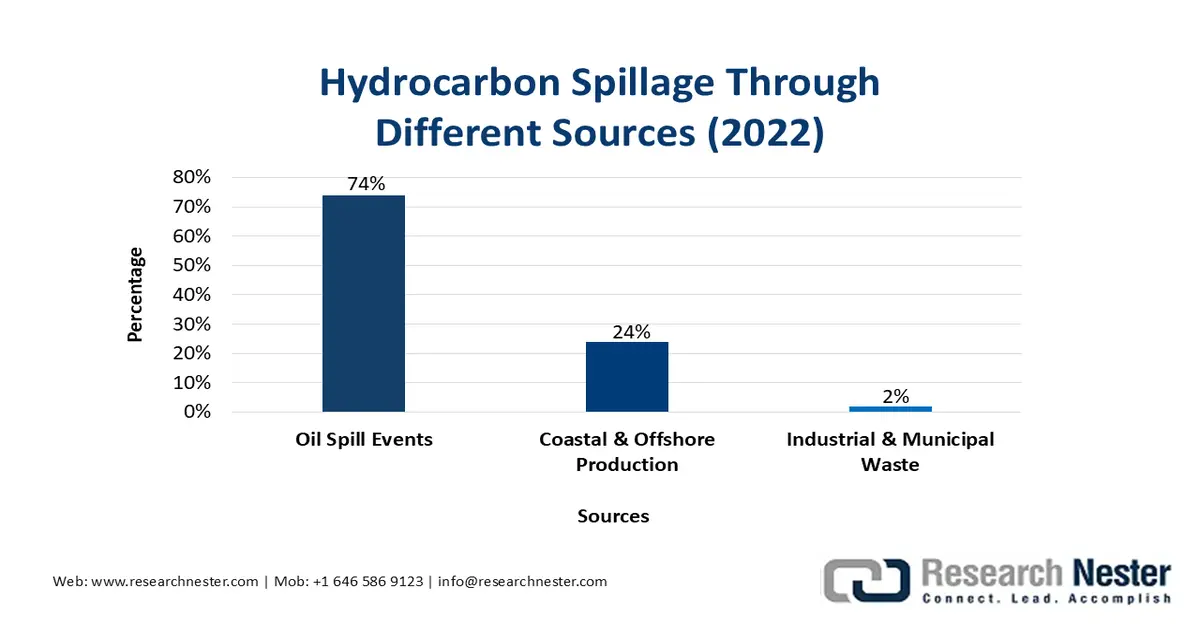

Le marché international des plateformes de forage est fortement stimulé par la hausse de la demande énergétique, les progrès technologiques et le réaménagement des installations offshore. L'ensemble du secteur connaît une transformation majeure vers la numérisation, le développement durable et l'automatisation, parallèlement à une augmentation de la demande en hydrocarbures dans les économies émergentes. Par ailleurs, selon un article publié par la NLM en mai 2022, les marées noires affectent la sécurité alimentaire des ménages à hauteur de 60 % et réduisent respectivement la teneur en acide ascorbique des légumes et la teneur en protéines brutes du manioc de 36 % et 40 %. De plus, environ 2,37 × 10⁶ tonnes de pétrole se déversent chaque année dans l'environnement, que ce soit par des causes naturelles ou anthropiques. Une part importante de ces rejets (65,2 %) provient des déchets industriels et municipaux, et les 26,2 % restants des marées noires, ce qui alimente la demande mondiale sur le marché.

Source : NLM

Par ailleurs, la numérisation et l'automatisation des plateformes, le réaménagement des installations offshore, l'alignement sur les critères ESG et le développement durable, ainsi que les transformations régionales et la modernisation des flottes, sont autant de facteurs qui contribuent à la croissance du marché à l'échelle internationale. Selon un article publié par le Département de l'Énergie des États-Unis en 2025, le Programme de recherche sur les ressources en eau ultra-profonde, le gaz naturel non conventionnel et les autres ressources pétrolières, lancé par la loi sur la politique énergétique (EPAct), est un partenariat public-privé doté d'un budget de 400 millions de dollars sur plus de huit ans. Il a été conçu pour répondre aux besoins des consommateurs en développant des technologies visant à accroître la production régionale de pétrole et de gaz des États-Unis et à réduire la dépendance de la région aux importations mondiales. De plus, la continuité de la chaîne d'approvisionnement en gaz naturel liquéfié et en pétrole brut augure bien pour le marché mondial.

Exportations et importations de gaz naturel liquéfié et de pétrole brut en 2023

Gaz naturel liquéfié | Pétrole brut | |||

Pays/Composantes | Exportations (USD) | Importation (USD) | Exportations (USD) | Importation (USD) |

Australie | 46,2 milliards | - | - | - |

NOUS | 39,6 milliards | - | 124 milliards | 168 milliards |

Qatar | 37,3 milliards | - | - | - |

Japon | - | 45,1 milliards | - | - |

Chine | - | 43,7 milliards | - | 312 milliards |

France | - | 13,8 milliards | - | - |

Arabie Saoudite | - | - | 181 milliards | - |

Russie | - | - | 122 milliards | - |

Inde | - | - | - | 140 milliards |

Source : OEC

Clé Plateforme de forage Résumé des informations sur le marché:

Points saillants régionaux :

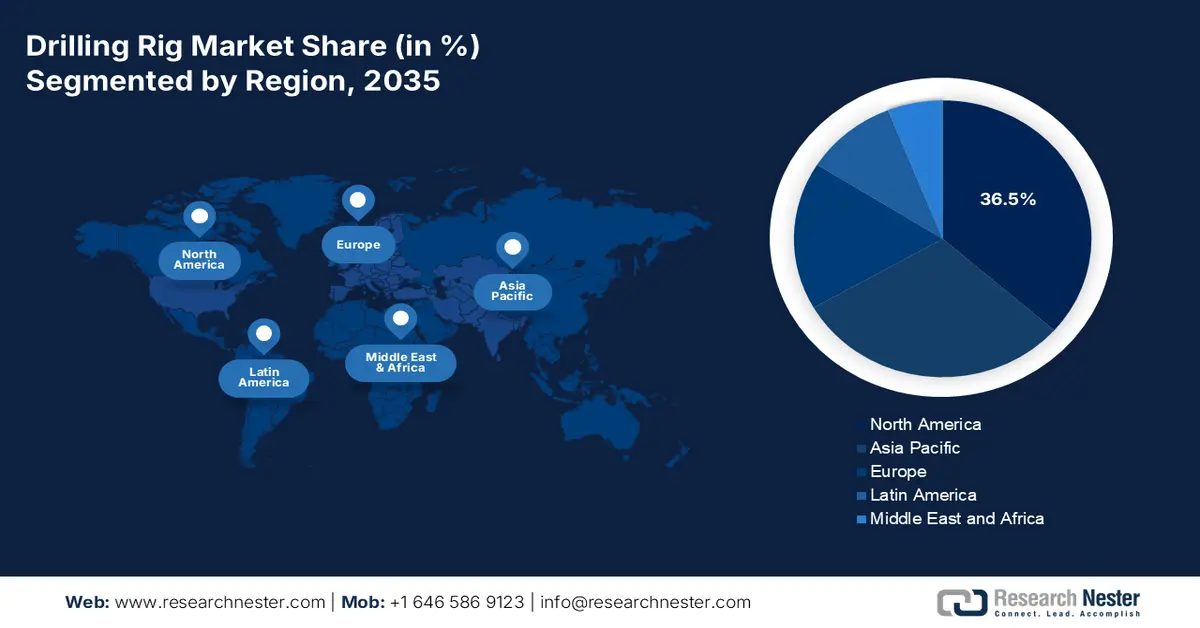

- L'Amérique du Nord devrait détenir une part de marché de 36,5 % d'ici 2035 sur le marché des plateformes de forage, grâce à la poursuite du redéveloppement des gisements de schiste, à la demande croissante de matières premières et à la résilience des opérations en amont, renforcées par des initiatives de financement pour la réduction du méthane.

- L’Europe devrait devenir la région à la croissance la plus rapide d’ici 2035, grâce à un réaménagement sélectif des ressources offshore et à un ensemble mature d’activités terrestres en mer du Nord, en mer de Barents et en Méditerranée orientale, stimulés par une accélération des investissements dans les énergies propres.

Analyse du segment :

- Le segment pétrolier et gazier du marché des appareils de forage devrait représenter une part dominante de 86,7 % d'ici 2035, reflétant son rôle crucial dans l'extraction des ressources en profondeur et l'utilisation essentielle des fluides de forage pour la stabilité du puits et la sécurité opérationnelle, permettant des opérations de forage efficaces.

- Le segment diesel-électrique devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à son équilibre entre efficacité et fiabilité dans les environnements terrestres et maritimes, soutenu par l'adoption de technologies de réduction des émissions et d'intégration hybride.

Principales tendances de croissance :

- Forte augmentation de la demande énergétique

- Mettre l'accent sur l'innovation technologique

Principaux défis :

- Volatilité accrue des dépenses pétrolières et gazières

- exigences élevées en matière de dépenses d'investissement (CAPEX)

Acteurs clés : NOV Inc. (États-Unis), Nabors Industries (États-Unis), Helmerich & Payne (États-Unis), Patterson-UTI Energy (États-Unis), Transocean Ltd. (Suisse), Valaris plc (Royaume-Uni), Seadrill Limited (Royaume-Uni), Noble Corporation (États-Unis), KCA Deutag (Royaume-Uni), Saipem SpA (Italie), Weatherford International (États-Unis), China Oilfield Services Limited (Chine), CNPC Bohai Drilling Engineering Co., Ltd. (Chine), Japan Drilling Co., Ltd. (Japon), Easternwell (Australie), Hyundai Heavy Industries (Corée du Sud), Aban Offshore Limited (Inde), ONGC (Inde), Sapura Energy Berhad (Malaisie).

Mondial Plateforme de forage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 62,8 milliards de dollars américains

- Taille du marché en 2026 : 67,1 milliards de dollars américains

- Taille du marché prévue : 114,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,5 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Canada, Arabie saoudite, Russie

- Pays émergents : Inde, Brésil, Norvège, Émirats arabes unis, Australie

Last updated on : 5 January, 2026

Marché des appareils de forage : facteurs de croissance et défis

Facteurs de croissance

- Forte hausse de la demande énergétique : L'industrialisation et la croissance démographique mondiale stimulent fortement la consommation d'hydrocarbures, notamment en Afrique et en Asie-Pacifique, ce qui a un impact positif sur la croissance du marché des plateformes de forage. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en mars 2025, la demande énergétique mondiale a bondi de 2,2 % en 2024. Par ailleurs, les besoins en technologies et en combustibles ont augmenté, principalement dans le secteur de l'électricité, la demande en électricité ayant progressé de 4,3 %, soit bien plus que la croissance du produit intérieur brut (PIB) mondial (3,2 %). De plus, les énergies renouvelables représentent la part la plus importante (38 %) de l'approvisionnement énergétique mondial. Viennent ensuite le gaz naturel (28 %), le charbon (15 %), le pétrole (11 %) et le nucléaire (8 %), autant d'éléments qui contribuent à la croissance du marché.

- L'innovation technologique est au cœur des préoccupations : l'intégration significative des solutions numériques, de la robotique et de l'automatisation a permis d'optimiser les projets et de garantir efficacement la sécurité énergétique, ce qui a un impact positif sur le marché dans différents pays. Par exemple, le secteur de la chimie en Europe vise la neutralité climatique d'ici fin 2050, grâce à une attention accrue portée à l'approche du Pacte vert régional, notamment à travers l'initiative Brightsite chez Chemelot. Par ailleurs, comme indiqué dans un article publié par Digital Chemical Engineering en septembre 2024, les dépenses liées à la hausse des coûts aux États-Unis ont augmenté de 50 % en 2023, pour atteindre environ 4 milliards de dollars. La numérisation constitue donc une stratégie essentielle pour mettre en œuvre rapidement les changements nécessaires afin de faire face à ces pressions financières croissantes.

- Augmentation des associations industrielles : Les industries pétrochimiques et chimiques dépendent de matières premières hydrocarbonées stabilisées, ainsi que d’une demande accrue d’installations de forage. Par exemple, selon un article publié par l’IBEF en octobre 2025, l’Inde est considérée comme le sixième producteur mondial de produits chimiques, contribuant à hauteur de 7 % au PIB. Ce secteur était estimé à 21 507,5 milliards de roupies (250 milliards de dollars) en 2024 et devrait atteindre 300 milliards de dollars d’ici 2028 et 86 030 milliards de roupies (1 000 milliards de dollars) fin 2040. De plus, un investissement conséquent de 8 000 milliards de roupies (107,3 milliards de dollars) est jugé nécessaire pour le secteur chimique et pétrochimique du pays, ce qui augure bien pour le marché indien.

Défis

- Volatilité accrue des coûts pétroliers et gaziers : Le marché des plateformes de forage est très sensible aux fluctuations des prix du pétrole brut et du gaz naturel. Lorsque les prix chutent en dessous du seuil de rentabilité, les sociétés d’exploration et de production réduisent souvent leurs activités de forage, ce qui entraîne une baisse du taux d’utilisation des plateformes et des reports d’investissements. Par exemple, la diminution du nombre de plateformes a contraint les entreprises à immobiliser leurs flottes et à licencier du personnel. Par ailleurs, les tensions géopolitiques et les décisions de production de l’OPEP continuent d’alimenter l’incertitude sur les marchés pétroliers. Cette volatilité complique la planification à long terme pour les exploitants de plateformes, car les projets offshore à forte intensité capitalistique nécessitent des prix stables pour justifier les investissements. De plus, l’imprévisibilité des fluctuations de prix dissuade les petits acteurs d’entrer sur le marché, ce qui renforce le pouvoir des grandes entreprises.

- Investissements initiaux importants (CAPEX) : La présence d’installations de forage, notamment en mer (semi-submersibles et navires de forage), exige des investissements initiaux considérables. L’acquisition d’une nouvelle plateforme en eaux ultra-profondes peut engendrer des dépenses supplémentaires, sans compter les frais d’exploitation. Ces investissements élevés constituent des barrières à l’entrée, limitant la concurrence et concentrant les parts de marché entre les mains de quelques acteurs mondiaux. Même les entreprises établies rencontrent des difficultés de financement, les banques et les investisseurs examinant de plus en plus attentivement les projets d’exploitation d’énergies fossiles au regard des critères ESG (environnementaux, sociaux et de gouvernance). La maintenance et les mises à niveau alourdissent encore les coûts : les modernisations numériques, les systèmes de réduction des émissions et la mise en conformité aux normes de sécurité représentent des investissements annuels de plusieurs dizaines de millions d’euros. Les petits opérateurs peinent souvent à obtenir des financements, ce qui les contraint à recourir au leasing ou aux coentreprises, freinant ainsi leur développement sur le marché mondial.

Taille et prévisions du marché des appareils de forage :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

62,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

114,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des appareils de forage :

Analyse du segment d'application

Le secteur pétrolier et gazier, qui fait partie de l'application, devrait représenter la part la plus importante (86,7 %) du marché des appareils de forage d'ici fin 2035. Cette croissance est principalement due à l'importance du forage en profondeur pour l'extraction des ressources énergétiques. S'y ajoute l'utilisation de fluides de forage pour le nettoyage, la stabilisation et le refroidissement du puits, essentiels à un forage efficace, à la prévention des éruptions et à la sécurité. Selon un article publié par l'Energy Institute Organization en 2025, environ 33 % des émissions de méthane dues à l'activité humaine sont imputables aux combustibles fossiles. En 2024, le pétrole couvrait 34 % de la demande énergétique mondiale, et la production de combustibles fossiles était responsable d'environ 120 millions de tonnes d'émissions de méthane. Par ailleurs, 50 millions de tonnes de dioxyde de carbone sont actuellement capturées chaque année grâce aux infrastructures de captage du carbone à l'échelle mondiale.

Analyse du segment de la source d'énergie

Selon la source d'énergie, le segment diesel-électrique du marché des plateformes de forage devrait représenter la deuxième part la plus importante au cours de la période de prévision. La croissance de ce segment est fortement alimentée par sa popularité, due à l'équilibre qu'il offre entre efficacité, fiabilité et adaptabilité aux environnements terrestres et maritimes. Contrairement aux plateformes purement mécaniques, les systèmes diesel-électriques utilisent des moteurs diesel pour produire de l'électricité, qui alimente ensuite les composants de la plateforme tels que les treuils, les tables de rotation et les pompes à boue. Cette configuration permet des opérations plus fluides, une meilleure gestion de la charge et une usure mécanique réduite. L'intégration de technologies de réduction des émissions est un facteur clé de croissance, les gouvernements et les organismes de réglementation appliquant des normes environnementales plus strictes. Les plateformes diesel-électriques peuvent être modernisées avec des systèmes hybrides, des systèmes de stockage par batterie et des outils de surveillance avancés afin de minimiser les émissions de carbone.

Analyse du segment de déploiement

Le sous-segment terrestre, qui fait partie du segment de déploiement, devrait détenir la troisième part de marché la plus importante d'ici la fin de la période prévue. Son développement est fortement alimenté par des coûts d'exploitation plus faibles, des infrastructures établies et une large disponibilité dans les bassins matures. Le forage terrestre est particulièrement crucial dans des régions comme l'Amérique du Nord, l'Inde et la Chine, où la réhabilitation des gisements de schiste et les champs pétroliers conventionnels sont essentiels à la sécurité énergétique. Comparées aux plateformes offshore, les unités terrestres nécessitent des investissements initiaux moindres, des délais de mobilisation plus courts et offrent une plus grande flexibilité de redéploiement, ce qui les rend attractives pour les opérateurs confrontés à la volatilité des prix du pétrole. Les progrès technologiques, notamment le forage directionnel et horizontal, ont considérablement amélioré la productivité, permettant aux opérateurs d'optimiser la récupération des gisements matures.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Source d'alimentation |

|

Déploiement |

|

Méthode de forage |

|

Capacité de l'appareil de forage (puissance nominale) |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des appareils de forage - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché des plateformes de forage d'ici fin 2035, soit 36,5 %. La croissance de ce marché dans la région est fortement alimentée par la remise en état des gisements de schiste, la demande accrue en matières premières et la vigueur du secteur amont. Selon un article publié par le Département de l'Énergie en décembre 2024, ce dernier, en collaboration avec l'Agence américaine de protection de l'environnement (EPA), a annoncé un financement estimé à 850 millions de dollars pour 43 projets sélectionnés en vue de négociations. Ce financement vise à aider les tribus locales, les exploitants pétroliers et gaziers et d'autres secteurs à quantifier, mesurer, surveiller et réduire les émissions de méthane issues de l'industrie pétrolière et gazière. Par ailleurs, la réglementation finale de l'EPA a permis de réduire de 80 % les émissions de méthane provenant des sources pétrolières et gazières concernées dès 2024, contribuant ainsi à l'essor du marché.

Le marché des plateformes de forage aux États-Unis est en forte croissance, notamment grâce au forage de schiste, à l'existence de puits non conventionnels pour la production de pétrole brut, aux programmes de réduction des émissions de méthane, aux besoins en matières premières de l'industrie chimique, ainsi qu'à la numérisation et à l'automatisation. Selon un rapport de l'EIA publié par le gouvernement américain en décembre 2025, la production pétrolière du pays s'élevait en moyenne à 13,3 millions de barils par jour, tandis que la production de gaz naturel atteignait en moyenne 128 milliards de pieds cubes par jour. Par ailleurs, la production nationale de pétrole et de gaz naturel a augmenté, de même que la stratégie de prix, avec une production de gaz naturel de 128,8 milliards de pieds cubes par jour et une production de pétrole de 13,4 millions de barils par jour. De plus, le pays compte 1 031 161 puits, avec une forte augmentation du nombre de puits horizontaux, passant de 10 % à 22 % entre 2014 et 2024, ce qui contribue à dynamiser le marché.

Stratégie de tarification du gaz naturel aux États-Unis pour 2025 (USD par millier de pieds cubes)

Composantes du prix | Avril | Peut | Juin | Juillet | Août | Septembre |

Prix des importations | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

Par pipeline | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.5 |

Sous forme de gaz naturel liquéfié | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

Prix à l'exportation | 6.3 | 5.4 | 5.6 | 5.7 | 5.4 | 5.2 |

Par pipeline | 2.8 | 2.6 | 2.7 | 2.9 | 2.5 | 2.1 |

Sous forme de gaz naturel liquéfié | 8.4 | 7.4 | 7.6 | 7.6 | 7,5 | 7.0 |

Prix Citygate | 4.5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

Prix résidentiel | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24,5 |

Source : EIA Gouvernement

Le marché des appareils de forage au Canada est en pleine croissance grâce à l'exploitation intensive du pétrole, des sables bitumineux, au financement gouvernemental des énergies propres, aux infrastructures d'exportation et de pipelines, ainsi qu'à la réglementation en matière de sécurité et d'environnement. Comme indiqué dans un article publié par le gouvernement du Canada en novembre 2022, le gouvernement de l'Alberta a défini une stratégie de carboneutralité, sur la base de laquelle le gouvernement fédéral a investi 300 millions de dollars américains par l'intermédiaire du programme Accélérateur carboneutralité du Fonds stratégique d'innovation, en plus d'une contribution de 161,5 millions de dollars américains. Ce financement est parfaitement adapté au projet de 1,6 milliard de dollars américains mené par Air Products Canada Ltd, qui vise à promouvoir les énergies et les carburants propres au pays et à créer des emplois. Par conséquent, ce financement offre d'importantes perspectives de croissance au marché canadien.

Aperçu du marché européen

Le marché européen des plateformes de forage devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est largement imputable à la modernisation ciblée des installations offshore et à un équilibre entre les activités onshore et la production, notamment en Méditerranée orientale, en mer de Barents et en mer du Nord. Selon un article publié par le gouvernement de la BEI en octobre 2024, la ferme Sopi-Tootsi, développée par Enefit Green, fournit une quantité importante d'énergie verte permettant d'alimenter efficacement 197 000 foyers par an dans la région, soit environ 10 % des besoins en électricité de l'Estonie. Par ailleurs, les pays de la région ont investi près de 110 milliards d'euros dans la production d'énergies renouvelables depuis 2023, et l'ensemble de la région consacre actuellement dix fois plus de fonds aux énergies propres, contribuant ainsi à la croissance du marché.

Le Royaume-Uni gagne du terrain sur le marché grâce à un financement ciblé et anticipé visant à améliorer la performance environnementale et l'efficacité opérationnelle, ainsi qu'aux programmes de démantèlement et au réaménagement de la mer du Nord. Comme indiqué dans un article du gouvernement britannique de juillet 2025, ce dernier a engagé 163 millions de livres sterling, dans le cadre du Fonds de transformation énergétique industrielle, pour les projets des phases 1, 2 et 3 lors du budget d'automne 2024. Par ailleurs, selon un article de l'Energy Advice Hub Organization de février 2025, le gouvernement britannique estime que le secteur de l'énergie emploie près de 400 000 travailleurs qualifiés, ce qui entraîne une augmentation des exportations nationales de près de 28 %. De plus, le Fonds de transformation énergétique industrielle, doté de 315 millions de livres sterling, a été créé pour réduire les factures et les émissions de carbone. Ce fonds finance notamment près de 70 millions de livres sterling de subventions pour les projets de la phase 2, ce qui a un impact positif sur le marché.

La Norvège se développe également sur le marché grâce à une forte demande spécifique en plateformes de forage pour les puits complexes, à l'électrification des programmes et aux investissements continus en mer sur le plateau continental norvégien. Selon un article publié par l'ITA en janvier 2024, le gouvernement norvégien a annoncé sa stratégie de promotion de l'énergie éolienne offshore, avec pour objectif une production de 30 GW d'ici fin 2040. De plus, son plan pour les 20 prochaines années prévoit la construction de 2 parcs éoliens offshore, portant le parc à près de 1 500 turbines. À cette fin, 11 turbines flottantes de 8 MW ont été installées, couvrant près de 35 % des besoins énergétiques de 5 grandes installations pétrolières et gazières offshore. Par ailleurs, le projet Hywind Tampen devrait permettre de réduire les émissions de dioxyde de carbone de 200 000 tonnes par an, ce qui augure bien pour le développement du marché.

Perspectives du marché APAC

Le marché des plateformes de forage en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est stimulée par le redéveloppement des infrastructures offshore en Asie du Sud-Est, l'expansion du secteur amont en Inde et l'envergure du marché chinois. Par ailleurs, la dynamique macroéconomique et les projets du FMI contribuent également à dynamiser le marché dans l'ensemble de la région. Selon un article publié par Infrastructure Asia Organization en 2025, la région devrait représenter 61 % des nouvelles capacités éoliennes mondiales d'ici fin 2030. De plus, la Chine domine le marché international avec plus de 76 % des installations éoliennes offshore de la région. Enfin, d'ici fin 2030, la région devrait produire 122 GW de capacité standard d'éolien offshore, ce qui la rend particulièrement attractive pour le marché.

Le marché chinois des plateformes de forage connaît une croissance soutenue grâce à la demande industrielle, aux investissements continus en amont et à l'augmentation des capacités de production. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en février 2025, la China National Petroleum Corporation (CNPC) a annoncé avoir foré avec succès le puits vertical le plus profond de la région, atteignant 10 910 mètres dans le désert du nord-ouest du pays. Grâce à cette réalisation, la Chine a considérablement renforcé ses capacités d'exploration pétrolière et gazière en eaux ultra-profondes. Par ailleurs, l'amélioration des équipements et des technologies de forage développés localement a permis aux scientifiques d'initier des recherches sur la Terre, les modifications climatiques anciennes et l'évolution géologique. Ces avancées laissent présager une forte croissance du marché chinois.

L'Inde est également en pleine croissance sur le marché, grâce au soutien apporté par un redéveloppement robuste du secteur amont, des programmes de décarbonation industrielle et l'exploration de ressources non conventionnelles. Selon un article publié par le PIB en juillet 2025, la part de 3,5 % du pays dans les chaînes de valeur chimiques internationales, conjuguée à son déficit commercial de 31 milliards de dollars en 2023, souligne sa dépendance accrue aux produits chimiques de spécialité et aux matières premières importées. Par ailleurs, des réformes ciblées, intégrant progressivement un large éventail d'interventions fiscales et non fiscales, devraient permettre au pays de représenter une industrie chimique d'un billion de dollars et d'atteindre une part significative de 12 % dans la chaîne de valeur mondiale d'ici fin 2040. Enfin, la vision pour 2030 est de faire de l'Inde une puissance manufacturière chimique internationale, avec une part de 5 à 6 % dans la chaîne de valeur chimique mondiale, contribuant ainsi à stimuler la croissance du marché.

Principaux acteurs du marché des appareils de forage :

- SLB (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- NOV Inc. (États-Unis)

- Nabors Industries (États-Unis)

- Helmerich et Payne (États-Unis)

- Patterson-UTI Energy (États-Unis)

- Transocean Ltd. (Suisse)

- Valaris plc (Royaume-Uni)

- Seadrill Limited (Royaume-Uni)

- Noble Corporation (États-Unis)

- KCA Deutag (Royaume-Uni)

- Saipem SpA (Italie)

- Weatherford International (États-Unis)

- Services pétroliers chinois limités (Chine)

- CNPC Bohai Drilling Engineering Co., Ltd. (Chine)

- Japan Drilling Co., Ltd. (Japon)

- Easternwell (Australie)

- Hyundai Heavy Industries (Corée du Sud)

- Aban Offshore Limited (Inde)

- ONGC (Inde)

- Sapura Energy Berhad (Malaisie)

- SLB , anciennement connue sous le nom de Schlumberger, demeure la plus grande entreprise de services pétroliers au monde, détenant la plus grande part de marché en 2025. Ses services de forage sont de plus en plus intégrés à des solutions numériques, axées sur l'automatisation, la surveillance des émissions et la caractérisation avancée des réservoirs afin de maintenir son leadership sur les marchés terrestres et offshore.

- NOV Inc. est l'un des principaux fabricants et fournisseurs de services d'équipements de forage. Son recensement des installations de forage de 2025 met en lumière la consolidation du secteur et les gains d'efficacité. La force de NOV réside dans sa capacité à fournir des composants et des systèmes de forage à l'échelle mondiale, permettant ainsi aux opérateurs de moderniser leurs flottes et d'adopter des installations de pointe pour les environnements de forage complexes.

- Nabors Industries a annoncé un chiffre d'affaires de 833 millions de dollars au deuxième trimestre 2025, grâce notamment au déploiement de nouvelles plateformes de forage par sa coentreprise SANAD avec Saudi Aramco. L'entreprise, un important entrepreneur de forage terrestre, est fortement implantée dans les bassins de schiste américains et sur les marchés internationaux, et s'appuie sur des partenariats pour étendre sa présence mondiale.

- Helmerich & Payne a enregistré un EBITDA ajusté de 268 millions de dollars au troisième trimestre 2025, témoignant de marges solides malgré des efforts de réduction de la dette. L'entreprise exploite l'une des plus importantes flottes de foreuses terrestres des États-Unis, avec un taux d'utilisation d'environ 64,5 % fin 2025, et poursuit son expansion internationale par le biais d'acquisitions telles que KCA Deutag.

- En avril 2025, Patterson-UTI Energy exploitait en moyenne 40 appareils de forage à travers les États-Unis. Malgré un marché de la complétion en baisse, la société a maintenu des marges solides en se concentrant sur des appareils à haut rendement et des flottes de fracturation alimentées au gaz, se positionnant ainsi favorablement pour la croissance de la demande tirée par le GNL prévue à partir de 2026.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des plateformes de forage présente un paysage concurrentiel fragmenté, avec des entreprises internationales et des équipementiers se disputant les segments terrestres et offshore. L'Amérique du Nord demeure le premier marché, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, intensifiant la concurrence pour les plateformes de forage haut de gamme et les solutions de forage numériques. Les initiatives stratégiques comprennent la modernisation des flottes, l'électrification et la réduction des émissions, ainsi que l'adoption de l'automatisation, de l'optimisation par l'IA et des opérations à distance. La consolidation des entreprises de forage offshore, les contrats à long terme avec les compagnies pétrolières nationales et les partenariats pour la fabrication et la maintenance de pointe sont courants. Par ailleurs, en février 2024, TotalEnergies et Vantage Drilling International ont signé un accord contraignant pour la création d'une nouvelle coentreprise. Aux termes de cet accord, TotalEnergies a investi 199 millions de dollars pour acquérir 75 % des parts, Vantage conservant les 25 % restants, ce qui permet à cette coentreprise de se développer à l'international.

Paysage concurrentiel du marché des plateformes de forage :

Développements récents

- En septembre 2025, ARO Drilling et Saudi Aramco ont annoncé la signature d'un accord d'essai et d'évaluation visant à tester efficacement le Saudi Aramco Intelligent Rig Optimizer (SAIRO), une solution logicielle propriétaire créée par Saudi Aramco pour améliorer facilement les performances de forage grâce à des informations basées sur les données.

- En septembre 2025, Haynes Boone a conseillé sans hésiter March GL Company sur un accord approprié avec Pelican Acquisition Corporation ainsi que Greenland Exploration Limited, sur la base d'une évaluation implicite de 215 millions de dollars américains.

- En avril 2024, bp a annoncé le début de la production de pétrole à partir de la nouvelle plateforme Azeri Central East (ACE), qui fait partie du développement du champ ACG dans le secteur azerbaïdjanais de la mer Caspienne.

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.