Perspectives du marché des cathéters de drainage :

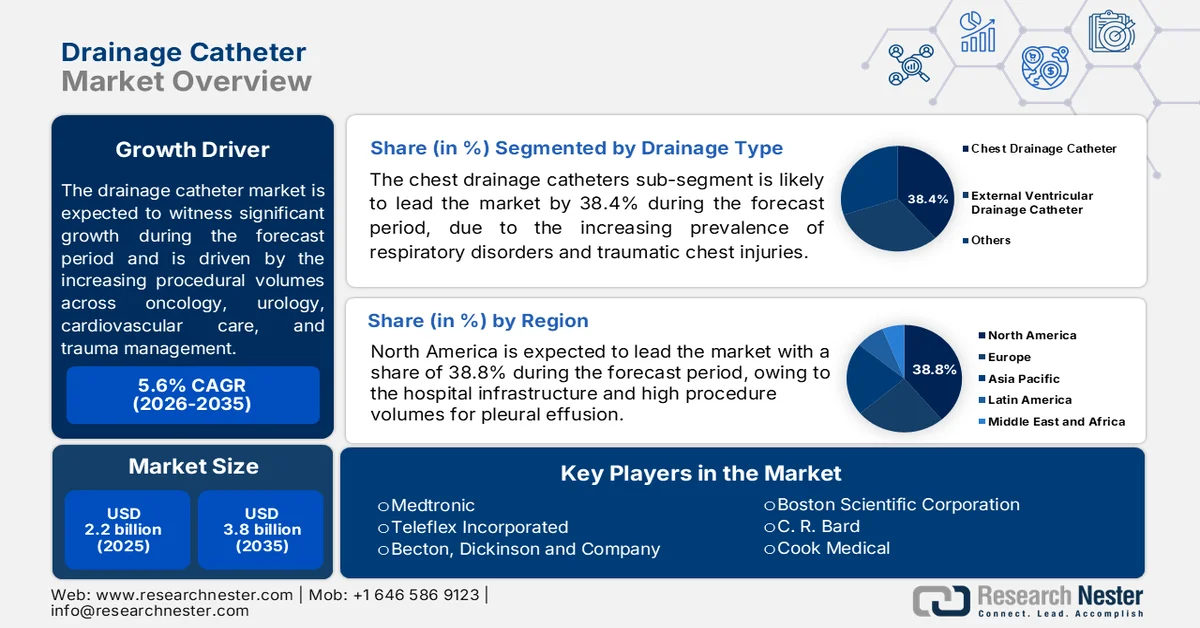

Le marché des cathéters de drainage était évalué à 2,2 milliards de dollars en 2025 et devrait atteindre 3,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,3 milliards de dollars.

Le marché des cathéters de drainage est soutenu par l'augmentation du nombre d'interventions en oncologie, urologie, cardiologie, traumatologie et soins postopératoires, tant dans les pays développés que dans les pays émergents. La hausse des taux d'hospitalisation et le fardeau croissant des maladies chroniques continuent d'accroître la demande de procédures de drainage guidées par imagerie dans les services de soins aigus et de longue durée. Selon les données du CDC de février 2024, près de 129 millions d'Américains vivent avec au moins une maladie chronique majeure, comme le cancer, une maladie cardiovasculaire, le diabète ou une insuffisance rénale chronique. Toutes ces maladies sont associées à des taux plus élevés d'interventions chirurgicales, de gestion des fluides et de complications infectieuses nécessitant un drainage par cathéter. Le développement, soutenu par les pouvoirs publics, des capacités en radiologie interventionnelle et des programmes de contrôle des infections contribue également à l'activité d'approvisionnement des hôpitaux et des centres de chirurgie ambulatoire.

Par ailleurs, le volume record d'interventions et de traitements hospitaliers au niveau mondial est alimenté par le vieillissement de la population et l'accès élargi aux soins. Selon les projections des Nations Unies de janvier 2023, la population mondiale âgée de 65 ans et plus devrait plus que doubler, passant de 761 millions en 2021 à 1,6 milliard en 2050. Cette croissance entraînera une augmentation de la prévalence d'affections telles que l'obstruction urinaire, les maladies cardiovasculaires et les complications postopératoires, qui nécessitent fréquemment des drainages. De plus, les estimations de l'OMS pour 2026 indiquent qu'un patient hospitalisé sur dix contractera une infection nosocomiale, ce qui souligne la nécessité de disposer de systèmes de cathéters avancés intégrant des fonctionnalités de prévention des infections et de gestion des antimicrobiens. Les stratégies d'approvisionnement des hôpitaux publics privilégient donc de plus en plus les systèmes à usage unique, les plateformes de cathéters compatibles avec l'imagerie médicale et les produits conçus pour réduire les taux de réadmission et les complications liées aux interventions.

Clé Cathéter de drainage Résumé des informations sur le marché:

Points saillants régionaux :

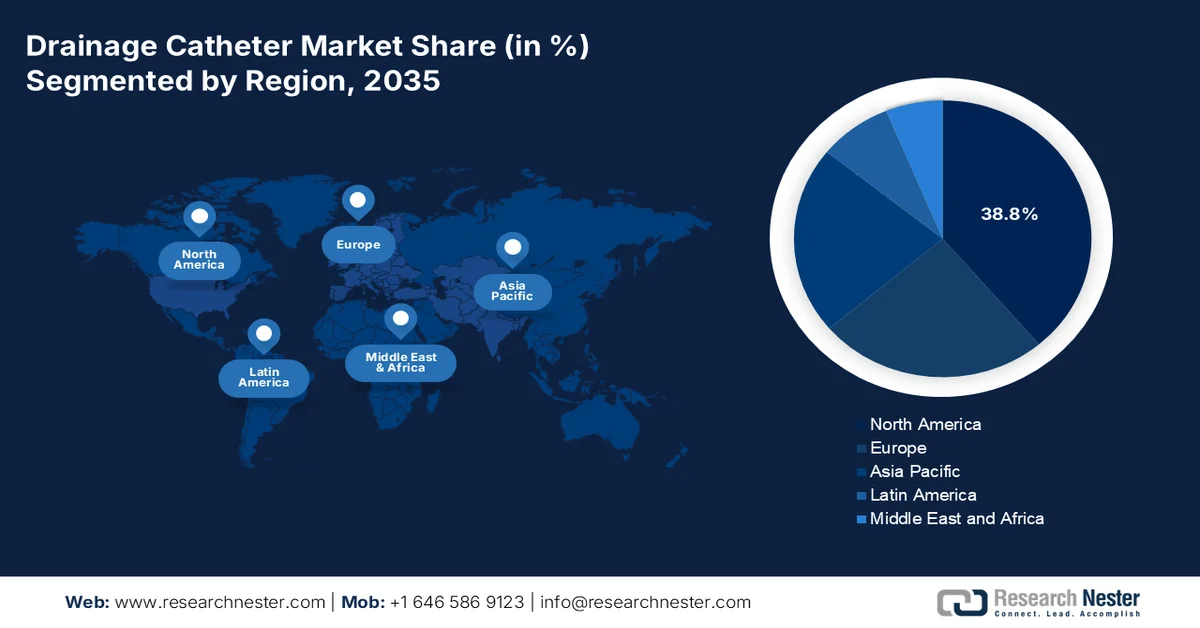

- L'Amérique du Nord devrait représenter 38,8 % des revenus d'ici 2035, grâce à une infrastructure hospitalière solide, à l'augmentation des interventions de drainage pleural et à l'adoption croissante des systèmes de drainage à usage unique à base de silicone.

- La région Asie-Pacifique devrait connaître un TCAC de 5,9 % entre 2026 et 2035 sur le marché des cathéters de drainage, porté par l'expansion des réseaux hospitaliers et la hausse des complications pleurales liées à la pneumonie et à la tuberculose dans les économies émergentes.

Analyse du segment :

- Sur le marché des cathéters de drainage, le segment des cathéters de drainage thoracique devrait représenter 38,4 % des parts de marché d'ici 2035, sous l'effet de la prévalence croissante des troubles respiratoires, des épanchements pleuraux, des traumatismes thoraciques et de l'augmentation des interventions chirurgicales cardiovasculaires et pulmonaires.

- Le segment hospitalier devrait conserver une position dominante jusqu'en 2035, stimulé par l'augmentation des procédures de drainage pleural en milieu hospitalier et la demande croissante de systèmes de cathéters de drainage actif avancés et compatibles avec la thrombolyse.

Principales tendances de croissance :

- Croissance des interventions en cancérologie et en oncologie

- Développement des procédures mini-invasives et guidées par l'image

Principaux défis :

- Volatilité des matières premières et risques liés à la chaîne d'approvisionnement

- Obstacles réglementaires et exigences en matière de preuves cliniques

Acteurs clés : Medtronic, Teleflex Incorporated, Becton, Dickinson and Company BD, Boston Scientific Corporation, CR Bard (désormais intégré à BD), Cook Medical, Merit Medical Systems, Fresenius Medical Care, B. Braun Melsungen AG, Coloplast Group, Smiths Medical, Argon Medical Devices, Terumo Corporation, Nipro Corporation, ResMed, SIRADA Medical, Poly Medicure Limited, Vygon, Guerbet, Bearpac Medical, LLC.

Mondial Cathéter de drainage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,2 milliards de dollars américains

- Taille du marché en 2026 : 2,3 milliards de dollars américains

- Taille du marché prévue : 3,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Indonésie, Malaisie, Corée du Sud, Thaïlande

Last updated on : 21 November, 2025

Marché des cathéters de drainage - Facteurs de croissance et défis

Facteurs de croissance

- Croissance des interventions en cancérologie : L’augmentation de la charge mondiale du cancer engendre une demande soutenue de cathéters de drainage, utilisés dans la prise en charge des épanchements pleuraux, le drainage biliaire, les néphrostomies et la gestion des fluides postopératoires. Selon les données de l’OMS de février 2024, près de 20 millions de nouveaux cas de cancer ont été recensés dans le monde. De nombreux patients atteints d’un cancer à un stade avancé nécessitent des interventions de drainage guidées par imagerie pendant la chimiothérapie, les soins palliatifs ou le traitement des obstructions liées à la tumeur. Le soutien gouvernemental aux programmes de développement de l’oncologie accroît les capacités de radiologie interventionnelle dans les hôpitaux publics. L’utilisation des cathéters en oncologie devrait encore augmenter avec le développement des parcours de soins mini-invasifs et des modèles de soins ambulatoires.

- Développement des procédures mini-invasives et guidées par l'image : les systèmes de santé privilégient de plus en plus les procédures mini-invasives afin de réduire les coûts d'hospitalisation, les taux de complications et d'améliorer la prise en charge des patients, favorisant ainsi l'adoption des technologies de cathéters de drainage. Aux États-Unis, les parcours de soins mini-invasifs restent une priorité dans le cadre des initiatives d'amélioration de la qualité des soins. Les procédures de radiologie interventionnelle utilisant des cathéters de drainage remplacent de plus en plus les interventions chirurgicales à ciel ouvert pour le drainage des abcès, des épanchements pleuraux et la décompression biliaire. Les Instituts nationaux de la santé (NIH) financent également des programmes d'interventions guidées par l'image, soutenant l'innovation procédurale et l'efficacité des soins ambulatoires. Les hôpitaux devraient privilégier davantage les systèmes de cathéters compatibles avec les procédures guidées par tomodensitométrie (TDM), fluoroscopie et échographie, en raison de leur efficacité opérationnelle et de la réduction de la charge pesant sur les patients hospitalisés, notamment dans les centres hospitaliers universitaires à forte activité des pays développés.

- Augmentation de la prévalence des épanchements pleuraux : La demande croissante de cathéters de drainage pleural s’accroît dans les services d’oncologie pulmonaire et de cardiologie. Selon une étude de la NLM (National Library of Medicine) d’août 2021, près de 1,5 million de patients aux États-Unis souffrent d’épanchement pleural chaque année, principalement en raison d’insuffisance cardiaque congestive, de pneumonie et de cancer. L’étude indique également que 126 800 patients ont été hospitalisés pour épanchement pleural, engendrant des coûts de santé dépassant 5 milliards de dollars. Face à cette charge clinique et économique croissante, les hôpitaux sont incités à adopter des systèmes de drainage pleural mini-invasifs permettant une gestion plus rapide des fluides, une réduction des complications et une diminution de la durée d’hospitalisation.

Défis

- Volatilité des matières premières et risques liés à la chaîne d'approvisionnement : Le marché des cathéters de drainage dépend de polymères médicaux spécialisés, lesquels sont soumis à l'instabilité géopolitique, aux restrictions commerciales et aux perturbations de la chaîne d'approvisionnement post-pandémie. La volatilité des prix érode les marges des fabricants qui ne disposent pas de contrats fournisseurs à long terme ni de stratégies de double approvisionnement. Bien que le marché des cathéters de drainage soit voué à la croissance, les fluctuations du coût des matières premières demeurent une menace persistante. Les entreprises leaders surmontent ce problème grâce à l'intégration verticale et à des partenariats stratégiques avec des fournisseurs de polymères, garantissant ainsi une production constante pour leurs gammes de cathéters de drainage thoracique et abdominal, tandis que leurs concurrents plus petits ont été confrontés à des pénuries et à une inflation des coûts.

- Obstacles réglementaires et exigences en matière de preuves cliniques : Les organismes de réglementation exigent une validation clinique rigoureuse des cathéters de drainage, notamment pour des allégations telles que le risque d’infection le plus faible ou une efficacité de drainage supérieure. Les petits acteurs du marché des cathéters de drainage manquent de ressources pour mener des essais à grande échelle. Les procédures d’approbation de la FDA et de marquage CE nécessitent une documentation conséquente, et les allégations mensongères entraînent des sanctions et un changement de marque obligatoire. Les entreprises leaders ont investi dans de nombreuses études cliniques validant la technologie des cathéters, démontrant une réduction des infections du sang liées aux cathéters. Ces données probantes ont permis d’obtenir les approbations de la FDA et un meilleur remboursement, créant ainsi un obstacle pour les concurrents ne disposant pas de données similaires.

Taille et prévisions du marché des cathéters de drainage :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,6% |

|

Taille du marché de l'année de référence (2025) |

2,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des cathéters de drainage :

Analyse des segments de type drainage

Parmi les différents types de drainage, le segment des cathéters de drainage thoracique devrait représenter 38,4 % du marché d'ici fin 2035. La croissance de ce segment est principalement due à la prévalence croissante des troubles respiratoires, des traumatismes thoraciques, des épanchements pleuraux et des complications thoraciques post-chirurgicales nécessitant une évacuation efficace des fluides et de l'air. L'augmentation du nombre d'interventions chirurgicales cardiovasculaires et pulmonaires dans les hôpitaux et les services d'urgences renforce encore la demande en systèmes de drainage thoracique avancés. Par ailleurs, les progrès technologiques, tels que la conception de cathéters anti-obstruction, les techniques d'insertion mini-invasives et les systèmes de surveillance numérique intégrés, améliorent le pronostic des patients et réduisent la durée d'hospitalisation. L'adoption croissante de ces cathéters dans les unités de soins intensifs et les services d'urgences, conjuguée au développement des infrastructures de santé et à l'augmentation des admissions en soins critiques à l'échelle mondiale, devrait soutenir une forte croissance du marché des cathéters de drainage tout au long de la période de prévision.

Analyse du segment des utilisateurs finaux

La prise en charge des épanchements pleuraux et pulmonaires compliqués et des empyèmes, qui nécessitent une antibiothérapie rapide et le drainage du liquide pleural infecté, confirme le rôle prépondérant des hôpitaux en tant qu'utilisateurs finaux. Selon une étude de la NLM d'octobre 2023, l'empyème présente un taux de mortalité de 15 % par rapport à un épanchement simple ; un drainage pleural précoce en milieu hospitalier est donc essentiel. Cependant, environ un tiers des patients ne répondent pas au traitement antibiotique initial et au drainage par cathéter, ce qui requiert une intervention chirurgicale et prolonge l'hospitalisation de 12 à 15 jours, voire jusqu'à un mois. La complexité du drainage s'accroît encore en raison des cloisons, des septa et de la viscosité élevée du liquide. Ces facteurs alimentent une demande hospitalière soutenue en cathéters de drainage actifs de pointe, en cathéters de type « queue de cochon » et en systèmes compatibles avec la thrombolyse. Le nombre de drainages pleuraux réalisés en milieu hospitalier aux États-Unis augmente chaque année, confirmant le rôle clinique et économique central des hôpitaux dans la prise en charge des infections pleurales complexes.

Analyse du segment de conception des cathéters

Les cathéters en queue de cochon dominent le segment des cathéters grâce à leur extrémité enroulée auto-rétentive unique, qui prévient tout déplacement accidentel et permet un drainage percutané sûr et mini-invasif. Selon une étude de la NLM d'avril 2024, un essai clinique randomisé mené auprès de 40 patients confirme la position dominante des cathéters en queue de cochon parmi les différents types de cathéters. Cette étude a comparé la pose de cathéters en queue de cochon au lit du patient à la thoracostomie traditionnelle par tube de 28 Fr pour le traitement des pneumothorax traumatiques non urgents. Les cathéters en queue de cochon ont démontré une réduction de plus de 50 % de la douleur au point d'insertion du tube le jour de la pose et les deux jours suivants, sans différence significative concernant la consommation d'antalgiques. Les critères d'évaluation secondaires, les taux de succès et les taux de complications étaient similaires dans les deux groupes. L'étude conclut que les cathéters en queue de cochon offrent une réduction de la douleur sans compromettre l'efficacité.

Notre analyse approfondie du marché des cathéters de drainage comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Matériel |

|

Application |

|

Utilisateur final |

|

Conception de cathéters |

|

Type de drainage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des cathéters de drainage - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord a dominé le marché des cathéters de drainage en 2025 et devrait conserver une part de marché régionale de 38,8 % d'ici fin 2035. Ce marché est porté par une infrastructure hospitalière bien établie et un volume élevé d'interventions pour les complications liées à la pneumonie avec épanchement pleural et le drainage post-opératoire. La demande de cathéters de drainage est influencée par l'évolution des pratiques, les centres de chirurgie ambulatoire et les services de radiologie interventionnelle privilégiant les cathéters en queue de cochon aux drains thoraciques traditionnels. Les achats publics, notamment via l'Administration des anciens combattants (Veterans Health Administration), ont accéléré la transition vers les dispositifs à usage unique en silicone, conformément aux exigences de prévention des infections. Les modalités de remboursement continuent d'influencer les décisions d'achat, les hôpitaux privilégiant les kits de drainage prêts à l'emploi et économiques. Par ailleurs, les cathéters à revêtement antimicrobien gagnent en popularité, la réduction des infections demeurant une priorité d'achat pour les principaux systèmes de santé.

L'utilisation croissante des sondes urinaires et l'incidence grandissante des infections urinaires associées aux sondes soutiennent la croissance du marché des sondes de drainage aux États-Unis. Selon les données des Centres pour le contrôle et la prévention des maladies (CDC) de juin 2025, près de 75 % des infections urinaires nosocomiales sont liées aux sondes urinaires, tandis que 15 à 25 % des patients hospitalisés nécessitent un cathétérisme au cours de leur traitement. Par ailleurs, une étude de la NLM de juillet 2023 a montré que 30 millions de sondes urinaires sont posées chaque année aux États-Unis, témoignant d'une forte demande dans les hôpitaux et les centres chirurgicaux. Une étude de la NLM de janvier 2023 indique que les professionnels de santé adoptent de plus en plus les systèmes de cathétérisme avancés, notamment les sondes de Foley à ballonnet et les sondes en queue de cochon, afin d'améliorer l'efficacité du drainage et de réduire les complications. Des études cliniques ont également démontré un faible taux de complications et des délais de sortie plus courts avec les procédures de cathéter en queue de cochon guidées par échographie, ce qui soutient une adoption plus large des approches de drainage par cathéter minimalement invasives dans les contextes de soins aigus et postopératoires.

Nombre de patients traités par drainage par cathéter en queue de cochon sous contrôle échographique

Localisation de la collection/de l'abcès | Nombre de patients | Pourcentage (%) |

Foie | 18 | 37,5% |

Rénal | 12 | 25% |

Ascite (intra-péritonéale) | 6 | 12,5% |

Rate | 6 | 12,5% |

muscle psoas | 4 | 8,3% |

Pseudokyste pancréatique | 2 | 4,1% |

Source : NLM janvier 2023

L'augmentation du nombre d'hospitalisations, le vieillissement de la population et la hausse des dépenses publiques de santé influencent le marché des cathéters de drainage au Canada . Selon le rapport Elite Providers Hub for Progressive Play 2026, les dépenses totales de santé au Canada ont atteint 372 milliards de dollars américains en 2024, soit environ 9 547 dollars américains par personne, ce qui justifie la poursuite des achats d'équipements hospitaliers et de soins interventionnels. Le gouvernement du Canada a indiqué en novembre 2024 que les personnes âgées de 65 ans et plus représentaient près de 19 % de la population nationale, ce qui accroît la demande de procédures de drainage urinaire, thoracique et postopératoire liées aux maladies chroniques et à la convalescence chirurgicale. De plus, une étude de la NLM de juillet 2022 a recensé plus de 3,1 millions d'hospitalisations au Canada, témoignant d'une activité soutenue dans les établissements de soins de courte durée où les cathéters de drainage sont couramment utilisés pour la prévention des infections, la gestion des fluides et les interventions mini-invasives.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché des cathéters de drainage, avec un taux de croissance annuel composé (TCAC) estimé à 5,9 % sur la période 2026-2035. Ce marché est porté par la grande diversité des modèles d'approvisionnement en infrastructures de santé et des pratiques cliniques entre les économies établies et émergentes. Les marchés développés, tels que le Japon, la Corée du Sud et l'Autriche, privilégient les cathéters en silicone haut de gamme et les protocoles de pose sous contrôle d'imagerie, similaires aux normes occidentales. Les marchés sensibles aux prix, comme l'Inde, l'Indonésie et la Malaisie, privilégient les cathéters en polyuréthane ou en PVC, moins coûteux et souvent fournis par des fabricants régionaux. L'augmentation du nombre d'interventions est soutenue par le développement des réseaux hospitaliers et la hausse des complications pleurales liées à la pneumonie et à la tuberculose en Asie du Sud et du Sud-Est.

L'incidence croissante des cancers pulmonaires et extrapulmonaires contribue à une demande accrue de cathéters de drainage pleural et de systèmes de cathéters pleuraux à demeure, stimulant ainsi le marché des cathéters de drainage en Inde . Une étude de la NLM d'octobre 2024 indique que l'Inde compte environ 2,5 millions de cas de cancer, avec près de 700 000 nouveaux cas enregistrés et 556 000 décès liés au cancer chaque année. L'épanchement pleural malin, complication fréquente des cancers avancés, nécessite souvent des drainages thérapeutiques répétés et une gestion prolongée des fluides. Ce fardeau croissant pour le système de santé encourage l'adoption des cathéters pleuraux à demeure, qui permettent une insertion en ambulatoire, une durée d'hospitalisation réduite, des taux de réintervention plus faibles et un meilleur contrôle des symptômes. Comparés à la pleurodèse par drainage thoracique conventionnel, les systèmes de cathéters pleuraux à demeure favorisent les soins ambulatoires et les parcours de soins mini-invasifs, ce qui les rend pertinents aussi bien dans les services d'oncologie aux ressources limitées que dans les centres à forte activité en Inde.

Le marché japonais des cathéters de drainage est en pleine expansion et a atteint 61,60 millions de dollars en 2025. En 2026, ce marché était estimé à 66,96 millions de dollars. Il devrait atteindre 122,40 millions de dollars d'ici 2035 et afficher un taux de croissance annuel composé (TCAC) de 6,9 % sur la période de prévision. Ce marché bénéficie de l'intensification de la recherche clinique dans le domaine des épanchements pleuraux malins (EPM), des interventions neurovasculaires et de la prise en charge du cancer colorectal. Une première étude clinique chez l'humain, menée en 2025 et évaluant le toluènesulfonamide intrapleural pour le traitement des EPM, a intégré le drainage par cathéter comme composante essentielle du traitement, témoignant de l'adoption croissante des approches mini-invasives de prise en charge pleurale en oncologie. Par ailleurs, une étude de la NLM publiée en janvier 2026 révèle que des études cliniques japonaises, menées auprès de 252 patients opérés d'un cancer du rectum dans 47 centres spécialisés, ont évalué l'utilisation des tubes de drainage transanal (TDT) dans la gestion des complications postopératoires. Le Japon fait également progresser les technologies de navigation par cathéter, telles que le cathéter orientable LEONIS Mova, pour les procédures d'embolisation transveineuse complexes, soutenant ainsi la croissance de la demande stimulée par l'innovation dans les contextes de soins interventionnels et chirurgicaux.

Aperçu du marché européen

Le marché européen des cathéters de drainage est caractérisé par une combinaison de systèmes de santé nationalisés, de mécanismes d'achat centralisés et de politiques de remboursement spécifiques à chaque pays. Les marchés d'Europe occidentale, notamment l'Allemagne, la France et le Royaume-Uni, privilégient les cathéters haut de gamme en silicone et à revêtement antimicrobien, avec une nette préférence pour les cathéters en queue de cochon dans les services de radiologie interventionnelle et de pneumologie. Les pays d'Europe du Sud et de l'Est sont plus sensibles aux prix, les cathéters en polyuréthane et en PVC conservant une part de marché importante. Les appels d'offres publics, via des organismes tels que NHS Supply Chain au Royaume-Uni et les groupements hospitaliers en Allemagne, renforcent le pouvoir d'achat et compriment les marges des fournisseurs. L'adoption des systèmes de drainage actif est en hausse, sous l'impulsion des protocoles de réduction des infections et des objectifs de réduction de la durée d'hospitalisation.

L'infrastructure sanitaire étendue et la hausse des dépenses médicales façonnent le marché des cathéters de drainage en Allemagne . Selon les données du ministère fédéral allemand de la Santé (juillet 2025), les dépenses nationales de santé ont atteint près de 570 milliards de dollars en 2022, soit plus de 10 % du PIB et plus de 1,14 milliard de dollars de dépenses de santé par jour. L'Allemagne dispose également d'un vaste réseau de soins cliniques comprenant plus de 1 800 hôpitaux, environ 154 000 médecins généralistes, 33 700 psychothérapeutes en cabinet libéral et près de 17 000 pharmacies, desservant quelque 83 millions d'habitants. L'importance du réseau hospitalier et le volume élevé d'interventions accroissent la demande de cathéters de drainage thoracique, urologique, cardiovasculaire et postopératoire utilisés en chirurgie, en oncologie et en soins intensifs, tandis que les investissements continus dans les soins hospitaliers favorisent l'adoption d'interventions mini-invasives par cathéter.

L'augmentation du nombre d'utilisateurs de cathéters urinaires à long terme et le fardeau que cela représente pour le système de santé contribuent à la croissance de la demande sur le marché des cathéters de drainage au Royaume-Uni . Une étude de la NLM (National Library of Medicine) de mars 2024 estimait que plus de 90 000 personnes au Royaume-Uni dépendent de cathéters urinaires à long terme, la prévalence passant de 0,14 % dans la population générale à 1,22 % chez les personnes de plus de 80 ans. L'étude a également révélé que 71 % des utilisateurs de cathéters avaient plus de 70 ans, ce qui reflète une demande croissante de prise en charge du drainage urinaire liée à l'âge. Les soins liés aux cathéters à long terme ont généré des dépenses annuelles estimées à environ 166,3 millions de livres sterling pour le NHS (National Health Service), principalement dues aux hospitalisations, aux infections, aux obstructions de cathéters et aux soins infirmiers à domicile. La hausse des coûts de santé et des taux de complications encourage l'adoption de technologies de cathétérisme améliorées et de solutions de gestion du drainage à long terme dans l'ensemble des établissements de santé britanniques.

Indicateurs d'utilisation des cathéters à long terme et de coûts des soins de santé au Royaume-Uni, 2024

Indicateur pertinent pour le marché | Principales conclusions de l'étude britannique sur les cathéters à long terme |

Prévalence communautaire de l'utilisation à long terme des cathéters | Prévalence globale de 0,14 % dans la population générale du Royaume-Uni |

Utilisation de cathéters chez les personnes âgées | Prévalence de 0,73 % chez les personnes de plus de 70 ans et de 1,22 % chez les personnes de plus de 80 ans. |

Nombre estimé d'utilisateurs de cathéters à long terme au Royaume-Uni | Plus de 90 000 patients au Royaume-Uni |

Répartition par sexe | 59,6 % des utilisateurs étaient des hommes |

Concentration des patients âgés | 71,2 % des utilisateurs de cathéters avaient plus de 70 ans. |

Utilisation de cathéters | 60,8 % utilisaient des cathéters urétraux ; 39 % utilisaient des cathéters sus-pubiens. |

cathétérisme lié à une affection neurologique | 57 % des utilisateurs de cathéters en avaient besoin en raison de troubles neurologiques |

Durée moyenne du cathéter | La durée médiane variait de 1 à 5 ans. |

Tendances en matière d'autogestion | 47,1 % des patients géraient eux-mêmes leurs cathéters. |

Utilisation des hôpitaux | 13,6 % des patients ont nécessité une hospitalisation en raison de complications liées au cathéter. |

Source : NLM mars 2024

Principaux acteurs du marché des cathéters de drainage :

- Medtronic (États-Unis)

- Teleflex Incorporated (États-Unis)

- Becton, Dickinson and Company (BD) (États-Unis)

- Boston Scientific Corporation (États-Unis)

- CR Bard (désormais intégré à BD) (États-Unis)

- Cook Medical (États-Unis)

- Merit Medical Systems (États-Unis)

- Soins médicaux Fresenius (Allemagne)

- B. Braun Melsungen AG (Allemagne)

- Groupe Coloplast (Danemark)

- Smiths Medical (Royaume-Uni)

- Argon Medical Devices (États-Unis)

- Terumo Corporation (Japon)

- Nipro Corporation (Japon)

- ResMed (États-Unis)

- SIRADA Medical (Corée du Sud)

- Poly Medicure Limited (Inde)

- Vygon (France)

- Guerbet (France)

- Bearpac Medical, LLC (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic s'appuie sur son leadership mondial dans les thérapies mini-invasives pour proposer des solutions de drainage pleural et péritonéal de pointe. L'entreprise a intégré des fonctionnalités de santé numérique à ses systèmes de cathéters, permettant ainsi la surveillance à distance des volumes et des niveaux de pression de drainage. Ses initiatives stratégiques comprennent l'acquisition de petites entreprises spécialisées dans les dispositifs interventionnels et le développement de son portefeuille sur les marchés émergents.

- Teleflex Incorporated occupe une position dominante sur le marché des cathéters de drainage grâce à ses produits de marque utilisés pour le drainage thoracique et abdominal. L'entreprise a adopté une stratégie d'innovation continue, notamment avec des cathéters anti-torsion et des boucles auto-rétentives pour un meilleur confort du patient. En 2025, son chiffre d'affaires net s'est élevé à 3 047,3 millions de dollars américains, soit une croissance de 2,4 % par rapport à 2023.

- Becton Dickinson and Company tire parti de l'acquisition de Bard pour proposer une gamme complète de cathéters de drainage urologiques, biliaires et d'abcès. La stratégie de BD repose notamment sur le développement de cathéters à système clos minimisant les risques d'infection et l'intégration de capteurs intelligents pour un suivi en temps réel du débit. L'entreprise a également noué un partenariat avec des réseaux hospitaliers afin d'harmoniser les protocoles de drainage.

- Boston Scientific Corporation est un acteur majeur du marché des cathéters de drainage, spécialisé dans les applications en gastro-entérologie et néphrologie interventionnelles, notamment les cathéters de néphrostomie et de drainage biliaire. Ses principaux axes stratégiques sont le développement de cathéters de nouvelle génération offrant une visibilité accrue sous fluoroscopie et fabriqués à partir de matériaux compatibles avec l'IRM. En 2024, son chiffre d'affaires net s'élevait à 16,7 milliards de dollars américains.

- CR Bard était un acteur majeur du marché des cathéters de drainage, notamment grâce à ses cathéters Navarre et Dawson-Mueller. Bard a été pionnier dans la conception de nombreux cathéters dotés de boucles en queue de cochon verrouillables et d'extrémités échogènes pour le guidage par échographie. Ses initiatives stratégiques comprenaient le développement de kits de drainage pour les soins à domicile et la mise en place de canaux de distribution directe en Asie-Pacifique.

Voici une liste des principaux acteurs opérant sur le marché mondial des cathéters de drainage :

Le marché mondial des cathéters de drainage est relativement fragmenté, les principaux acteurs privilégiant l'innovation produit, les conceptions mini-invasives et l'expansion géographique. Les entreprises leaders adoptent de plus en plus des stratégies telles que les fusions-acquisitions, les partenariats avec les établissements de santé et le développement de cathéters antimicrobiens ou guidés par imagerie afin d'améliorer la prise en charge des patients. Par exemple, en avril 2024, Vygon a annoncé l'acquisition de Macatt Medica, une société de distribution péruvienne. Une forte concurrence oppose les géants américains aux entreprises européennes établies, tandis que les fabricants de la région Asie-Pacifique gagnent du terrain grâce à des solutions économiques. Le respect des réglementations et la sécurité des patients demeurent primordiaux, incitant les entreprises à investir dans des matériaux de pointe et des conceptions ergonomiques afin de réduire les complications telles que les infections ou les obstructions.

Paysage concurrentiel du marché des cathéters de drainage :

Développements récents

- En janvier 2025, Guerbet , spécialiste mondial des agents de contraste et des solutions d'imagerie médicale, a annoncé la cession des actifs d'Accurate Medical Therapeutics, Ltd., développeur, fabricant et distributeur des microcathéters DraKon™ et SeQure®, à Argon Medical, fournisseur leader de solutions de dispositifs médicaux pour la radiologie interventionnelle, la chirurgie vasculaire, la cardiologie interventionnelle et les procédures oncologiques.

- En janvier 2025, Argon Medical a annoncé l'acquisition de certains actifs d'Accurate Medical Therapeutics, Ltd., fabricant et distributeur des microcathéters DraKon™ et SeQure®, auprès de Guerbet SA. L'intégration des microcathéters SeQure et DraKon au portefeuille d'Argon élargit son offre en oncologie aux dispositifs et accessoires thérapeutiques.

- En septembre 2024, Bearpac Medical, LLC a annoncé le lancement de l'essai clinique AESOP (Assessing Experience, Safety, and Outcomes of the Passio Pump Drainage System). AESOP est un essai contrôlé randomisé, croisé, non mené en aveugle (ratio 1:1), monocentrique, dont le recrutement se fait au sein du North Bristol NHS Trust. Les participants seront randomisés pour recevoir un cathéter de drainage pleural par voie intrapéritonéale (IPC) soit à l'aide d'un cathéter Bearpac Passio, soit à l'aide d'un cathéter standard (BD PleurX).

- Report ID: 4172

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Cathéter de drainage Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.