Perspectives du marché de la gouvernance des données :

Le marché de la gouvernance des données était évalué à 5,6 milliards de dollars en 2025 et devrait atteindre 38,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 21,2 % sur la période 2026-2035. En 2026, la taille du secteur de la gouvernance des données est estimée à 6,7 milliards de dollars.

La demande sur le marché de la gouvernance des données est influencée par l'expansion de la réglementation et les programmes de modernisation des données du secteur public dans les principales économies. Aux États-Unis, la mise en œuvre de la stratégie fédérale en matière de données, conformément à la loi sur la création de politiques fondées sur des données probantes (Foundation for evidence based policymaking Act), continue d'obliger les agences à formaliser leurs inventaires de données, leurs rôles de gestion et leurs pratiques de partage sécurisé des données. Selon les données de l'Open Knowledge Foundation (décembre 2025), les agences fédérales gèrent collectivement des milliers d'actifs de données, avec plus de 300 000 ensembles de données catalogués, ce qui témoigne de l'ampleur de la gouvernance nécessaire pour garantir l'accessibilité, la qualité et la conformité. Le National Institute of Standards and Technology (NIST) a élaboré des cadres de référence pour la gestion des risques liés à l'intégrité des données et l'ingénierie de la protection de la vie privée, qui sont mis en œuvre par les entreprises travaillant avec les systèmes fédéraux. Ces politiques incitent les organisations à formaliser des structures de gouvernance conformes aux exigences en matière d'accès transfrontalier aux données, de gestion du consentement et d'auditabilité.

L'adoption par les entreprises est renforcée par les priorités en matière de cybersécurité et de protection des infrastructures critiques. Les données de mai 2023 de l'Agence américaine de cybersécurité et de sécurité des infrastructures (CISA) soulignent que plus de 16 secteurs d'infrastructures critiques dépendent de flux de données sécurisés et fiables, ce qui accroît le besoin d'un cadre de gouvernance intégré aux pratiques de gestion des risques et des incidents. De même, selon les données du Forum économique mondial de janvier 2026, près de 70 % des organisations des pays membres ont subi des incidents de sécurité liés aux données, ce qui encourage un renforcement des contrôles de gouvernance concernant la classification des données, le suivi de leur provenance et l'accès des tiers. Dans la région Asie-Pacifique, des initiatives telles que la mise en œuvre de la loi indienne sur la protection des données personnelles numériques et les initiatives nationales de partage de données contribuent à étendre les exigences de gouvernance pour les entreprises opérant dans plusieurs juridictions.

Clé Gouvernance des données Résumé des informations sur le marché:

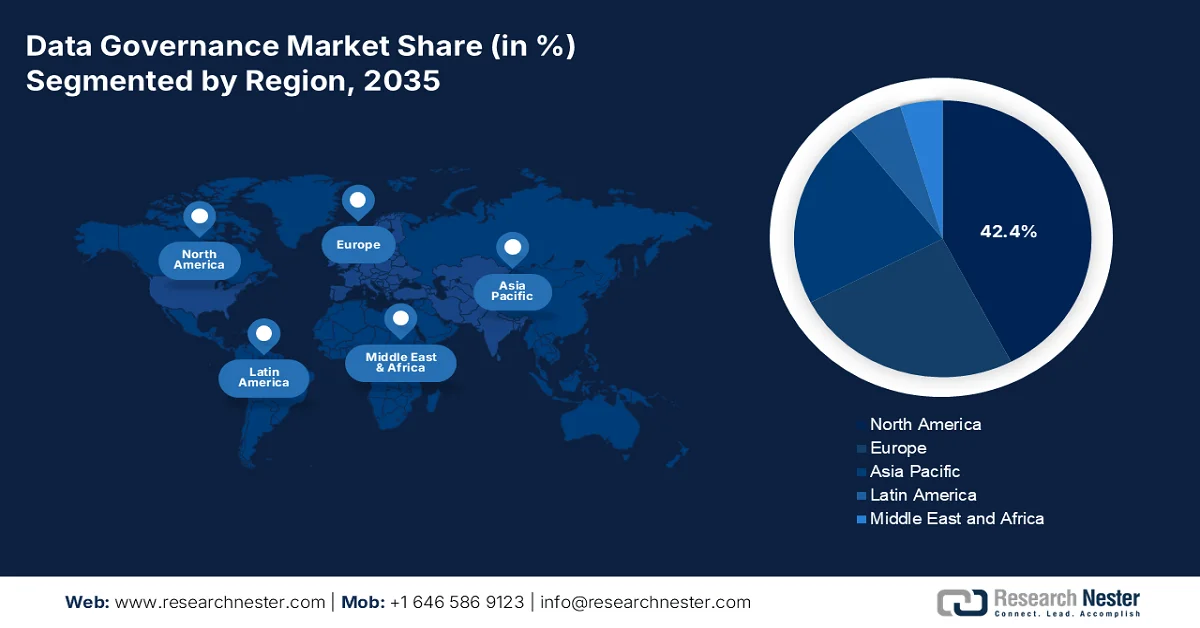

Points saillants régionaux :

- Le marché de la gouvernance des données en Amérique du Nord devrait représenter 42,4 % du marché d'ici 2035, un phénomène renforcé par des réglementations strictes en matière de protection de la vie privée, l'adoption croissante de l'IA et les obligations fédérales en matière de cloud.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 15,5 % entre 2026 et 2035, stimulée par les lois nationales sur les autorités de protection des données, la numérisation du commerce transfrontalier et l'adoption accélérée de l'IA.

Analyse du segment :

- Sur le marché de la gouvernance des données, le segment des grandes entreprises devrait représenter 62,5 % du marché d'ici 2035, porté par la complexité des exigences réglementaires, les flux de données transfrontaliers et la nécessité d'une application centralisée des politiques au sein de plusieurs unités opérationnelles.

- Le segment cloud, en mode de déploiement, connaît une forte croissance entre 2026 et 2035, alimentée par les outils de gouvernance natifs de l'IA et les architectures de data fabric.

Principales tendances de croissance :

- Investissements de l'UE dans l'économie des données

- Financement de la cybersécurité et protection des infrastructures critiques

Principaux défis :

- Complexité de mise en œuvre élevée

- résistance à l'adoption par les utilisateurs

Acteurs clés : Informatica (États-Unis), Microsoft (États-Unis), IBM (États-Unis), SAP (Allemagne), Oracle (États-Unis), Collibra (Belgique), Alation (États-Unis), Talend (États-Unis), TIBCO Software (États-Unis), Atacama (Canada), Hitachi Vantara (Japon), NEC Corporation (Japon), Samsung SDS (Corée du Sud), Infosys (Inde), Wipro (Inde), Tata Consultancy Services (Inde), Orion Governance (États-Unis), Witboost (Italie), OneTrust (États-Unis), DataGalaxy (France).

Mondial Gouvernance des données Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,6 milliards de dollars américains

- Taille du marché en 2026 : 6,7 milliards de dollars américains

- Taille du marché prévue : 38,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 21,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Mexique

Last updated on : 6 April, 2026

Marché de la gouvernance des données - Facteurs de croissance et défis

Facteurs de croissance

- Investissements de l'UE dans l'économie des données : Le rapport de la Commission européenne de juillet 2024 indique que la stratégie relative aux données est soutenue par des financements importants et des obligations réglementaires, notamment la loi sur la gouvernance des données et le programme Europe numérique, qui ont alloué 8,1 milliards de dollars au renforcement des capacités numériques. Ces initiatives accélèrent l'adoption par les entreprises de mécanismes structurés de partage de données, principalement dans des secteurs tels que la santé, l'énergie et l'industrie manufacturière. Les données du Centre européen de politique (mai 2023) soulignent que l'économie des données a atteint 895 milliards de dollars, exerçant une pression directe sur les entreprises pour qu'elles mettent en œuvre des systèmes de gouvernance garantissant la conformité, la traçabilité et la portabilité transfrontalière des données. Des programmes de financement public soutiennent également les espaces de données nécessitant des protocoles de gouvernance standardisés. Face au renforcement des contrôles, les organisations investissent dans des outils de gouvernance favorisant l'auditabilité et la gestion du consentement. Dans ce contexte de dépenses imposées par la réglementation, la gouvernance est perçue comme une couche opérationnelle essentielle et non comme un investissement optionnel.

- Financement de la cybersécurité et protection des infrastructures critiques : les budgets publics alloués à la cybersécurité sont de plus en plus liés aux exigences de gouvernance des données. Selon les données de la Maison Blanche de mars 2023, le budget de la Cybersecurity and Infrastructure Security Agency (CISA) a dépassé 3,1 milliards de dollars en 2024, principalement consacrés à la sécurisation des flux de données dans 16 secteurs d’infrastructures critiques. Ces secteurs, notamment l’énergie, la santé et les services financiers, dépendent d’une gouvernance des données structurée pour gérer les risques, garantir l’intégrité des données et faciliter la réponse aux incidents. Des outils de gouvernance sont déployés pour appliquer la classification, le contrôle d’accès et les pistes d’audit dans le cadre de l’architecture « zéro confiance ». Par ailleurs, les contrats du secteur public exigent de plus en plus de capacités de gouvernance conformes aux référentiels du NIST. Ce lien entre le financement de la cybersécurité et la supervision des données accroît la demande des entreprises pour des solutions de gouvernance intégrées favorisant la résilience et la conformité réglementaire.

- Investissements dans la gestion des données de défense et de renseignement : les agences de défense augmentent considérablement leurs dépenses en matière de gestion et de gouvernance des données afin de soutenir les systèmes de surveillance et d’aide à la décision en matière de renseignement. Selon les données du Parlement européen d’avril 2025, le département américain de la Défense a alloué plus de 1,8 milliard de dollars aux initiatives liées aux données et à l’IA dans le cadre de son Centre conjoint d’intelligence artificielle et de son programme de responsable des données en chef. Ces investissements nécessitent des cadres de gouvernance rigoureux pour gérer les données sensibles, garantir la sécurité et permettre l’analyse en temps réel. Les stratégies de données de la défense mettent l’accent sur l’interopérabilité entre les systèmes alliés, ce qui accroît encore la complexité de la gouvernance. De plus, les contractants et les fournisseurs de technologies doivent se conformer à des normes de données strictes, ce qui favorise l’adoption d’outils de gouvernance avancés. Cela représente un facteur de forte demande sur le marché, car les dépenses de défense privilégient les écosystèmes de données sécurisés, évolutifs et conformes.

Défis

- Complexité de mise en œuvre élevée : les nouveaux acteurs du marché constatent que les clients sous-estiment les avancées techniques nécessaires au déploiement, ce qui entraîne des retards de projet et des litiges de paiement. Les grandes entreprises peinent à généraliser l’adoption de leurs solutions, car leurs organisations ne disposent pas d’un cadre de gouvernance mature avant la mise en œuvre. La plateforme exige une configuration de modélisation poussée et un cadre de gouvernance robuste, dont la plupart des PME ne disposent pas. Les coûts de licence et le support de conseil requis rendent ces solutions accessibles principalement aux grandes entreprises, ce qui constitue un obstacle majeur pour les nouveaux fournisseurs ciblant le segment des PME. Sans solutions clés en main ni offres adaptées, les nouveaux entrants ne peuvent pas être compétitifs.

- Résistance à l'adoption par les utilisateurs : même les solutions techniquement supérieures échouent lorsque les utilisateurs métiers rejettent les nouveaux flux de travail. L'interface axée sur la gouvernance est conçue pour les professionnels de la gouvernance, et non pas toujours pour les utilisateurs de données, ce qui rend la plateforme rigide et complexe aux yeux des analystes et des ingénieurs. Sans une culture axée sur les données, incluant une responsabilité claire, une gestion responsable et une obligation de rendre des comptes, même les meilleurs outils du marché finissent par prendre la poussière. Les nouveaux acteurs doivent investir massivement dans la gestion du changement, la formation adaptée aux rôles et une conception UX intuitive. L'essor des alternatives légères démontre que les utilisateurs modernes exigent une expérience utilisateur fluide et intuitive, et non des interfaces centrées sur la conformité.

Taille et prévisions du marché de la gouvernance des données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

21,2% |

|

Taille du marché de l'année de référence (2025) |

5,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

38,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gouvernance des données :

Analyse du segment de taille des entreprises

Au sein du segment des entreprises, le sous-segment des grandes entreprises domine le marché de la gouvernance des données et devrait détenir 62,5 % de parts de marché d'ici fin 2035. Ce segment est porté par la complexité de la conformité réglementaire, les flux de données transfrontaliers et la nécessité d'une application centralisée des politiques au sein de ses multiples unités opérationnelles. Les grandes entreprises sont soumises à des exigences d'audit strictes en vertu de lois telles que le RGPD, le CCPA et les réglementations sectorielles. De plus, les entreprises travaillant pour le gouvernement fédéral et les grands fournisseurs ont constaté une augmentation des audits obligatoires de gouvernance des données par rapport à la période précédente. Cette pression les contraint à investir dans la gestion automatisée des métadonnées, la traçabilité des données et les contrôles d'accès basés sur les rôles. Elles exploitent des environnements hybrides, combinant systèmes existants et lacs de données cloud, ce qui requiert des solutions de niveau entreprise.

Analyse du segment du mode de déploiement

En matière de déploiement, le segment du cloud est le principal moteur du marché. Les entreprises privilégient la gouvernance native du cloud pour son évolutivité, la collecte de métadonnées en temps réel et son intégration fluide avec les data lakes et les pipelines d'IA sur AWS, Azure et Google Cloud. L'adoption des architectures hybrides et multicloud s'est accélérée avec le télétravail et la transformation numérique. Selon les données de la Commission européenne de mars 2026, près de 45,2 % des entreprises utilisent des services cloud. Cette croissance reflète une tendance plus large : la gouvernance du cloud réduit les coûts d'infrastructure et permet l'application automatisée des politiques dans les environnements de données distribués. Bien que l'adoption du cloud soit en plein essor, elle est principalement portée par les outils de gouvernance natifs de l'IA et les architectures de data fabric.

Analyse des segments de la source de données

Les données non structurées, notamment les courriels, les documents, les images, les vidéos et les contenus des réseaux sociaux, sont devenues le principal sous-segment du marché grâce à la croissance exponentielle de l'IA générale et des grands modèles de langage. L'absence de schémas prédéfinis dans ces contenus non structurés complexifie considérablement le suivi du consentement et le contrôle de la conformité. Les organisations étendent rapidement leur gouvernance aux sources non structurées, sous l'impulsion de la réglementation exigeant la transparence des données d'entraînement des IA. Selon les données de la NLM d'octobre 2023, 80 % des données de santé sont non structurées. Cette forte augmentation est due au traitement automatisé des documents, à la vidéosurveillance, au stockage et aux ensembles de données d'entraînement des grands modèles de langage. Les fabricants privilégient la classification par IA, la détection des données sensibles et l'étiquetage automatique des politiques pour les contenus non structurés.

Notre analyse approfondie du marché de la gouvernance des données comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Taille de l'entreprise |

|

Fonction commerciale |

|

Secteur d'activité vertical |

|

Source de données |

|

Rôle de l'utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la gouvernance des données - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché mondial de la gouvernance des données et devrait représenter 42,4 % des revenus régionaux d'ici fin 2035. Les principaux moteurs de cette croissance sont les réglementations sur la protection de la vie privée, l'adoption de l'IA et les obligations fédérales en matière de cloud. Les États-Unis sont en tête grâce aux cadres de gouvernance de l'IA du NIST et à l'application de la loi HIPAA, tandis que le Canada connaît une forte croissance grâce à la Directive du Conseil du Trésor sur la prise de décision automatisée. Les grandes tendances sont l'application automatisée des politiques, les outils de traçabilité des données pour la gestion des risques liés à l'IA et l'analyse respectueuse de la vie privée. Les dépenses publiques restent importantes : selon les données de CIO de juin 2022, près d'un milliard de dollars américains ont été alloués, via le programme ARP, aux fonds de modernisation technologique aux États-Unis. Par ailleurs, les règles relatives aux transferts transfrontaliers de données et l'autorité nationale compétente en matière de données contribuent à l'expansion du marché. La région demeure la référence en matière d'innovation de gouvernance axée sur la réglementation.

Le renforcement des exigences fédérales en matière de normalisation, de transparence et de sécurité des données stimule le marché américain. Selon la Maison Blanche (décembre 2022), et conformément à la loi sur les fondements de l'élaboration de politiques fondées sur des données probantes (Foundations for Evidence-Based Policymaking Act), les 24 agences relevant de la loi sur les directeurs financiers (Chief Financial Officers Act) ont nommé des responsables des données (Chief Data Officers) afin de formaliser la gouvernance des données et les pratiques de gestion de leur cycle de vie. Par ailleurs, les données de l'OCDE (juin 2025) indiquent que 90 % des agences fédérales ont mis en œuvre des cadres formels de gouvernance des données et de gestion des risques pour renforcer la protection des données et la conformité. De plus, les investissements fédéraux dans la science des données et l'infrastructure des données soulignent le besoin croissant de mécanismes de gouvernance pour gérer les ensembles de données de recherche et les données publiques. Ces données accélèrent l'adoption de solutions de gouvernance des données à travers les États-Unis, notamment dans les secteurs fortement réglementés et à forte intensité de données.

Les stratégies fédérales robustes en matière de données, les réglementations sur la protection de la vie privée et la numérisation croissante du secteur public stimulent le marché de la gouvernance des données au Canada . L’Alliance de recherche numérique du Canada 2025 a recensé plus de 80 000 ensembles de données ouverts en 2024, ce qui témoigne du volume croissant de données publiques nécessitant une gouvernance normalisée et des contrôles de qualité. De plus, les ministères et organismes fédéraux ont mis en œuvre des cadres officiels de gouvernance des données et nommé des responsables des données, renforçant ainsi la responsabilisation et la gestion responsable des données dans l’ensemble des opérations gouvernementales. Par ailleurs, les entreprises qui collectent des données numériques ont adopté des pratiques structurées de gestion et de gouvernance des données, ce qui souligne l’alignement croissant du secteur privé sur les normes réglementaires et opérationnelles. Ces développements témoignent d’une croissance et d’une expansion dynamiques du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 15,5 % sur la période 2026-2035. Cette croissance est portée par les législations nationales sur les données, la numérisation des échanges transfrontaliers et l'adoption de l'intelligence artificielle. La Chine applique la loi sur la protection des renseignements personnels et la loi sur la sécurité des données, imposant des audits locaux de stockage et de gouvernance des données. En Inde, la loi sur la protection des données personnelles numériques favorise les cadres de consentement automatisés. Le Japon promeut la libre circulation des données de confiance sous l'égide du G7. Parmi les principales tendances figurent l'automatisation de la classification, le développement de calculs respectueux de la vie privée et une gouvernance sectorielle. Des environnements de test de données (sandboxes) soutenus par les gouvernements émergent dans toute la région afin d'évaluer l'interopérabilité de la gouvernance transfrontalière tout en tenant compte des priorités de sécurité nationale.

Les initiatives gouvernementales d'envergure axées sur l'intégration des données, leur analyse et le contrôle réglementaire dynamisent le marché de la gouvernance des données en Chine . Selon les données de WCO News d'octobre 2024, la plateforme Cloud Engine des douanes chinoises, qui encourage une culture axée sur les données en facilitant l'accès et l'analyse des données à grande échelle (plus de 3 000 utilisateurs actifs quotidiens réalisant plus de 28 000 analyses par jour), a permis d'identifier 2 917 cas de fraude en 2023. Pour soutenir cette capacité, les douanes chinoises ont mis en place un lac de données centralisé comprenant plus de 15 000 tables de données et plus de 260 milliards d'entrées, témoignant de l'immensité des données structurées et multi-sources gérées. Ces développements démontrent l'importance accordée par la Chine aux cadres de gouvernance des données centralisés, à l'analyse en temps réel et aux cas d'utilisation axés sur le contrôle, positionnant le pays comme un marché à forte croissance, alimenté par la numérisation du secteur public et une réglementation stricte des données.

L'essor de l'économie numérique, la production massive de données et l'adoption croissante du cloud transforment le marché indien . Selon les données de l'IBEF de janvier 2024, l'économie numérique de l'Inde atteignait 1 000 milliards de dollars en 2025, portée par plus de 700 millions d'internautes et plus d'un milliard d'appareils mobiles, entraînant une croissance exponentielle des transactions numériques et de la consommation de données. Par ailleurs, le cloud devrait contribuer à hauteur de 8 % au PIB indien d'ici 2026, avec un impact économique potentiel de 310 à 380 milliards de dollars, tandis que les dépenses liées au cloud public devraient croître à un TCAC de 27 % jusqu'en 2027. Cette forte croissance de l'activité numérique stimule l'expansion des infrastructures : le marché indien des centres de données devrait atteindre 7,44 milliards de dollars en 2023 et poursuivre sa croissance significative, parallèlement à l'augmentation des capacités et au développement de nouvelles installations, contribuant ainsi à la croissance du marché.

Infrastructures numériques clés et facteurs économiques soutenant le marché (2024)

Catégorie | Points clés des données |

Croissance macroéconomique | Le PIB devrait atteindre 26 000 milliards de dollars d'ici 2047. |

Population numérique | 1,64 milliard d'utilisateurs numériques ; plus de 700 millions d'utilisateurs d'Internet ; plus d'un milliard de téléphones mobiles |

Économie numérique | Croissance de 200 milliards de dollars (2017-2018) à 1 000 milliards de dollars d'ici 2025 |

Utilisation des données mobiles | L'Inde détient le record mondial de consommation de données mobiles (2022). |

Croissance du marché du cloud | Le cloud devrait contribuer à hauteur de 8 % au PIB d'ici 2026 ; son impact devrait se situer entre 310 et 380 milliards de dollars. |

Investissement dans le cloud | Croissance annuelle prévue de 25 à 30 %, atteignant 18,5 milliards de dollars américains |

Extension du cloud public | Taux de croissance annuel composé (TCAC) prévu de 27 % (à partir de 2022) |

Taille du marché des centres de données | 7,44 milliards de dollars (2023) ; forte croissance prévue |

Capacité du centre de données | 637 MW (2022) → 1 015 MW d’ici 2025 |

Nombre de centres de données | 138 (2022) ; +45 nouveaux centres d'ici 2025 |

Croissance du secteur | On prévoit qu'il atteindra 10,09 milliards de dollars américains d'ici 2027. |

Initiatives gouvernementales | Inde numérique (DigiLocker, UMANG, e-santé, finance numérique) |

Emploi et innovation | 14 millions d'emplois grâce au cloud d'ici 2026 |

Source : IBEF janvier 2024

Aperçu du marché européen

Le marché européen est porté par des exigences réglementaires strictes et le partage transfrontalier des données de santé. La réglementation relative à l'Espace européen des données de santé, mise en œuvre par l'EMA, impose des cadres de gouvernance interopérables entre les États membres. Parmi les principales tendances figurent la gestion automatisée du consentement, les données synthétiques pour la recherche et les programmes d'altruisme des données. L'Allemagne est pionnière en matière d'espaces de données industriels, tandis que la France privilégie la gouvernance souveraine du cloud. Les financements publics continuent de privilégier les infrastructures sécurisées de partage de données, notamment pour les essais cliniques transfrontaliers et la surveillance de la santé publique. Les technologies renforçant la protection de la vie privée, telles que l'apprentissage fédéré et la confidentialité différentielle, sont intégrées aux feuilles de route nationales de gouvernance afin de se conformer aux principes de minimisation des données du RGPD. Par ailleurs, des partenariats public-privé émergent pour standardiser la gestion des métadonnées et la traçabilité des données dans le paysage numérique fragmenté de l'Europe.

Des cadres réglementaires stricts, la numérisation industrielle et de solides initiatives gouvernementales en matière de données façonnent le marché de la gouvernance des données en Allemagne . Les données de l'OCDE de 2024 montrent que plus de 70 % des entreprises allemandes ont intégré l'adoption numérique pour la gestion structurée des données et les pratiques de gouvernance dans leurs stratégies de transformation digitale. Par ailleurs, le nombre d'audits de conformité à la protection des données a augmenté au sein des institutions fédérales, renforçant ainsi la nécessité de cadres de gouvernance robustes, conformes au RGPD. De plus, les données du Parlement européen de décembre 2025 indiquent que, dans le cadre de l'initiative GAIA-X, soutenue par le gouvernement et la Commission européenne, plus de 300 organisations ont participé, dès 2024, à la construction d'écosystèmes de données sécurisés et standardisés, privilégiant l'interopérabilité et la gouvernance souveraine des données. Ces évolutions positionnent l'Allemagne comme un pôle européen majeur pour l'adoption de pratiques avancées en matière de gouvernance des données.

L'augmentation du volume de données publiques et le renforcement du contrôle réglementaire en matière de protection des données stimulent le marché au Royaume-Uni . Par exemple, les données de mars 2026 du British Geological Survey indiquent que ses 50 000 ensembles de données géologiques couvrent 99 % du territoire britannique, soulignant l'ampleur et la complexité des ensembles de données publiques structurées qui nécessitent une gouvernance et des mises à jour continues. Parallèlement, la demande réglementaire s'intensifie : les données de février 2026 du Bureau du commissaire à l'information (ICO) font état d'une augmentation des plaintes relatives à la protection des données, passant de plus de 40 000 en 2024/2025 à 66 000 en 2025/2026, avec des projections atteignant 75 000 d'ici la fin de l'année, ce qui témoigne d'une sensibilisation accrue du public et d'une pression croissante sur les autorités de contrôle. Ensemble, ces données démontrent une dynamique favorable à l'expansion du marché.

Principaux acteurs du marché de la gouvernance des données :

- Informática (US)

- Microsoft (États-Unis)

- IBM (États-Unis)

- SAP (Allemagne)

- Oracle (États-Unis)

- Collibra (Belgique)

- Alation (États-Unis)

- Talend (États-Unis)

- Logiciels TIBCO (États-Unis)

- Atacama (Canada)

- Hitachi Vantara (Japon)

- NEC Corporation (Japon)

- Samsung SDS (Corée du Sud)

- Infosys (Inde)

- Wipro (Inde)

- Tata Consultancy Services (Inde)

- Orion Governance (États-Unis)

- Witboost (Italie)

- OneTrust (États-Unis)

- DataGalaxy (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Informatica est un acteur majeur du marché de la gouvernance des données, proposant une solution cloud complète de gestion intelligente des données basée sur l'IA. L'entreprise a révolutionné le marché en intégrant directement à sa plateforme l'analyse automatisée des métadonnées de traçabilité des données et l'application des politiques. L'approche stratégique d'Informatica, axée sur la gouvernance native du cloud, permet aux organisations d'unifier leurs données cloisonnées au sein d'environnements hybrides.

- Microsoft a rapidement étendu sa présence sur le marché grâce à Microsoft Purview, une solution unifiée de gouvernance des données et de gestion des risques. L'entreprise tire parti de son intégration poussée avec Microsoft Azure, Microsoft 365 et Power BI pour proposer des fonctionnalités automatisées de découverte, de classification et de traçabilité des données, aussi bien dans le cloud que sur site. En 2024, son chiffre d'affaires s'élevait à 245 milliards de dollars.

- IBM s'attaque au marché de la gouvernance des données grâce à son catalogue de connaissances IBM Knowledge Catalog et aux capacités d'intelligence artificielle de Watson. L'entreprise privilégie la gestion active des métadonnées et l'application automatisée des politiques afin d'aider les entreprises à construire des pipelines d'IA et d'analyse fiables. Parmi les initiatives stratégiques d'IBM figure l'intégration de la gouvernance aux solutions de protection des données. En 2025, l'entreprise a enregistré une croissance de 6 % par rapport à l'année précédente.

- SAP est présent sur le marché de la gouvernance des données principalement via SAP Master Data Governance et SAP Data Intelligence. L'entreprise cible les grandes entreprises utilisant des systèmes SAP ERP, en proposant une gouvernance adaptée à leurs besoins spécifiques en matière de données financières, matérielles, clients et fournisseurs. L'initiative stratégique de SAP inclut l'intégration de la gouvernance à sa plateforme technologique pour un suivi en temps réel de la qualité des données.

- Oracle propose des solutions performantes sur le marché grâce à Oracle Enterprise Metadata Management et Oracle Cloud Infrastructure Data Catalog. L'entreprise met l'accent sur la collecte automatisée des métadonnées, la traçabilité des données et leur classification afin de prendre en charge les lacs et entrepôts de données gouvernés. L'initiative stratégique d'Oracle comprend l'intégration de la gouvernance à ses services de base de données autonome et d'IA/ML, permettant ainsi un accès et un audit basés sur des politiques.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché de la gouvernance des données est extrêmement concurrentiel et stimulé par des réglementations strictes telles que le RGPD et le CCPA, ainsi que par le besoin de données compatibles avec l'IA. Les principaux acteurs américains dominent le marché, tandis que l'Europe et la région Asie-Pacifique gagnent rapidement du terrain grâce à des solutions spécialisées. Les initiatives stratégiques incluent l'intégration de l'IA et du machine learning pour la découverte automatisée des données, leur traçabilité et la gestion de leur qualité. Les principaux fournisseurs se développent également par le biais d'acquisitions et améliorent leurs plateformes cloud natives. Les partenariats avec les hyperscalers du cloud sont courants pour améliorer l'évolutivité. Parallèlement, les entreprises sud-coréennes, japonaises et australiennes se concentrent sur une gouvernance sectorielle, et les acteurs indiens proposent des services managés rentables, associés au développement de produits. Par exemple, en juin 2025, Collibra a annoncé l'acquisition de Raito, une entreprise spécialisée dans la gouvernance des accès aux données.

Paysage concurrentiel du marché de la gouvernance des données :

Développements récents

- En septembre 2025, Witboost annonce le lancement de sa solution de gouvernance informatique, une solution innovante conçue pour gérer les produits de données à grande échelle, appliquer les normes, accélérer les déploiements et garantir une conformité de bout en bout.

- En mai 2025, OneTrust a annoncé sa solution de gouvernance de l'utilisation des données, un ensemble de fonctionnalités inédites conçu pour combler le fossé entre la gouvernance des données traditionnelle et les exigences de conformité en temps réel de l'IA.

- En mai 2025, DataGalaxy a annoncé le lancement de sa plateforme de gouvernance de la valeur des données et de l'IA de nouvelle génération lors du Gartner Data & Analytics Summit 2025 à Londres. Cette solution innovante redéfinit la gouvernance des données d'entreprise à l'ère de la transformation par l'IA.

- Report ID: 8501

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.