Perspectives du marché de l'emballage pour la chaîne du froid :

Le marché des emballages pour la chaîne du froid était évalué à 34,8 milliards de dollars en 2025 et devrait atteindre 103,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,9 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 39,2 milliards de dollars.

La demande mondiale croissante de produits biologiques et le commerce international de denrées périssables sont les principaux facteurs expliquant la forte croissance du marché des emballages pour la chaîne du froid. Selon un article publié par l'Organisation mondiale du commerce (OMC) en 2025, les exportations alimentaires européennes ont atteint la valeur considérable de 766 milliards de dollars américains en 2024, soulignant le volume important de marchandises thermosensibles transitant par-delà les frontières. La région était également en tête des exportations agricoles totales, évaluées à 861 milliards de dollars américains, reflétant d'importants flux sortants de fruits et légumes frais, de viande et de produits laitiers, qui nécessitent une logistique rigoureuse. Parallèlement, les exportations alimentaires du Brésil ont atteint le montant remarquable de 136 milliards de dollars américains et celles de la Chine 70 milliards de dollars américains en 2024, témoignant de l'existence d'une base d'approvisionnement mondiale pour les denrées périssables. Ainsi, du point de vue de la structure des échanges, les produits alimentaires engendrent une forte dépendance aux systèmes d'emballage et de manutention à température contrôlée, ce qui représente une opportunité de croissance lucrative pour le marché des emballages pour la chaîne du froid.

Principaux exportateurs mondiaux de produits alimentaires périssables en 2024 : valeurs des exportations en milliards de dollars américains

Catégorie | Exportateur | Valeur des exportations (milliards de dollars américains) |

Produits agricoles | Union européenne | 861 |

NOUS | 176 | |

Brésil | 155 | |

Chine | 94 | |

Produits alimentaires | Union européenne | 766 |

Brésil | 136 | |

NOUS | 91 | |

Chine | 70 | |

Canada | 70 | |

Mexique | 53 | |

Inde | 44 | |

Thaïlande | 44 | |

Australie | 39 |

Source : OMC

Par ailleurs, la poursuite des échanges de produits alimentaires surgelés, ainsi qu'une attention accrue portée au développement durable, sont autant de facteurs qui dynamisent le marché des emballages pour la chaîne du froid. Selon les statistiques officielles publiées par l'Observatoire de la complexité économique (OEC) en 2024, le commerce mondial des fruits et noix surgelés a dépassé 7,5 milliards de dollars américains, soit une croissance de 4,5 % par rapport à 2023 et une augmentation annuelle de 7,3 % sur cinq ans. Le rapport souligne également que la Thaïlande est le principal exportateur avec près de 675 millions de dollars américains, tandis que les États-Unis sont le premier importateur avec 1,3 milliard de dollars américains. De plus, les principaux produits dérivés de ce commerce sont les fruits et noix surgelés, les fraises, les framboises et les mûres, ce qui témoigne d'une forte demande sur divers marchés. Ainsi, d'un point de vue stratégique, cela reflète une demande soutenue en matière d'emballages pour la chaîne du froid, incitant davantage d'acteurs pionniers à investir dans ce secteur.

Principaux exportateurs, importateurs, sous-produits et potentiel de croissance des fruits et noix surgelés en 2024

Métrique | Pays / Produit | Valeur en USD |

Premier exportateur | Thaïlande | 675 millions |

Pologne | 638 millions | |

Serbie | 516 millions | |

Importateur de premier plan | NOUS | 1,3 milliard |

Chine | 931 millions | |

Allemagne | 690 millions | |

Sous-produit majeur | NES (Cru/Cuit à la vapeur/Bouilli, NES) | 4,7 milliards |

Fraises (congelées) | 1,4 milliard | |

Framboises/Mûres (surgelées) | 1,2 milliard | |

Dépendance à l'exportation | Grenade | 10,5% |

Palestine | 3,8% | |

Serbie | 1,4% |

Source : OEC

Clé Emballages de la chaîne du froid Résumé des informations sur le marché:

Points saillants régionaux :

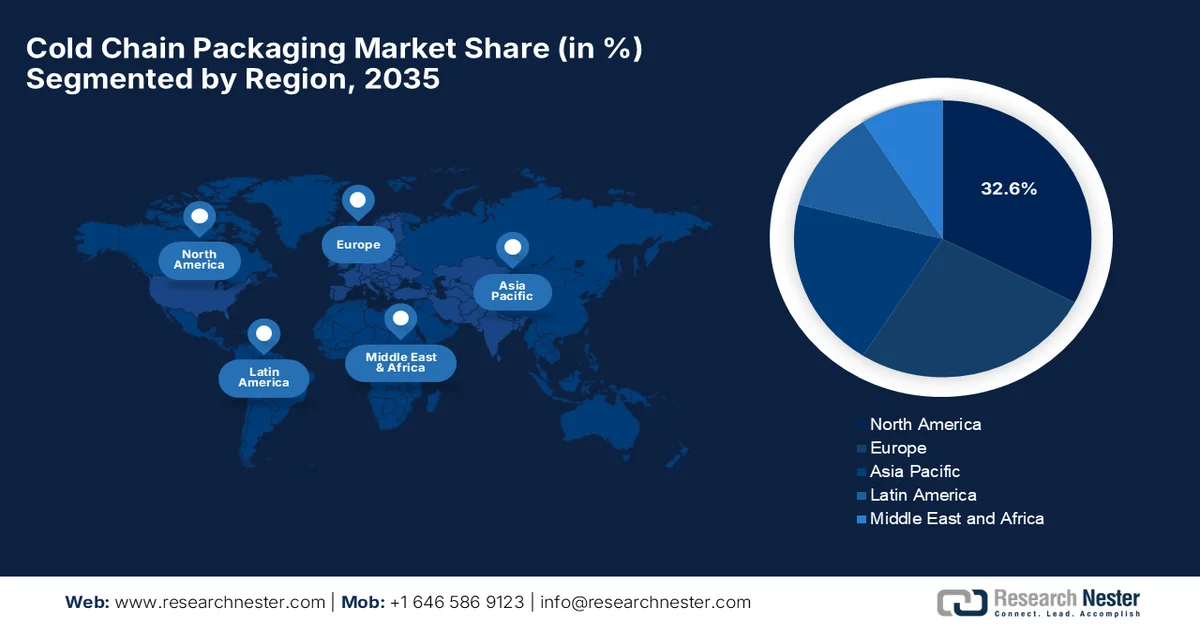

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 32,6 % sur le marché des emballages frigorifiques, grâce à une infrastructure de chaîne du froid pharmaceutique avancée et à des cadres réglementaires favorables.

- Entre 2026 et 2035, le marché des emballages frigorifiques en Asie-Pacifique devrait connaître la croissance la plus rapide, alimentée par la consommation croissante de produits alimentaires frais et transformés ainsi que par l'augmentation des revenus disponibles.

Analyse du segment :

- D’ici 2035, le sous-segment des matériaux isolants sur le marché des emballages pour la chaîne du froid devrait représenter une part de 66,4 %, grâce à une efficacité thermique élevée, à la réutilisabilité et à la conformité aux exigences d’expédition de longue durée.

- Entre 2026 et 2035, le segment du poisson, des fruits de mer et de la viande devrait représenter une part importante des revenus, stimulée par la demande mondiale croissante et le besoin d'une logistique à température contrôlée pour éviter la détérioration des produits.

Principales tendances de croissance :

- Demande croissante de produits pharmaceutiques thermosensibles

- Expansion du commerce électronique et de la livraison du dernier kilomètre

Principaux défis :

- Exigences complexes de conformité réglementaire

- Préoccupations environnementales et pression en matière de durabilité

Acteurs clés : Cold Chain Technologies, LLC (États-Unis), Sonoco ThermoSafe (États-Unis), Cryopak Industries Inc. (États-Unis), Sealed Air Corporation (États-Unis), CSafe Global LLC (États-Unis), TemperPack Technologies, Inc. (États-Unis), Inmark LLC (États-Unis), Softbox Systems Ltd. (Royaume-Uni), Intelsius (DGP Intelsius LLC) (Royaume-Uni), Sofrigam SA Ltd. (France), EMBALL'ISO (France), va-Q-tec AG (Allemagne), Envirotainer AB (Suède), Tower Cold Chain Solutions (Royaume-Uni), Nippon Express (Japon), Cryoport Systems (États-Unis), Peli BioThermal (États-Unis), BioLife Solutions (États-Unis), Maersk (Danemark), Vizient (États-Unis), Nordic Cold Chain Solutions (États-Unis), Indicold Private Limited (Inde), Snowman Logistics Ltd. (Inde).

Mondial Emballages de la chaîne du froid Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 34,8 milliards de dollars américains

- Taille du marché en 2026 : 39,2 milliards de dollars américains

- Taille du marché prévue : 103,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Brésil, Corée du Sud, Indonésie, Mexique, Vietnam

Last updated on : 10 September, 2025

Marché des emballages pour la chaîne du froid : facteurs de croissance et défis

Facteurs de croissance

- Demande croissante de produits pharmaceutiques thermosensibles : La demande de produits biopharmaceutiques, de vaccins et de certains médicaments spécifiques a fortement augmenté, ce qui exige un contrôle rigoureux de la température lors du transport et du stockage. Selon un article publié par les Centres pour le contrôle et la prévention des maladies (CDC) en juin 2024, le stockage et la manipulation appropriés des produits immunobiologiques sont essentiels, car le non-respect des conditions recommandées peut réduire leur efficacité et la réponse immunitaire. Par ailleurs, les vaccins doivent être conservés entre 2 °C et 8 °C, sauf indication contraire. Le rapport souligne également que les fournisseurs sont responsables du suivi du stockage, du transport et de l’inventaire des vaccins. Ces produits doivent être inspectés à la livraison et pendant le stockage afin de garantir leur qualité, ce qui augure bien pour la croissance et le développement du marché des emballages frigorifiques.

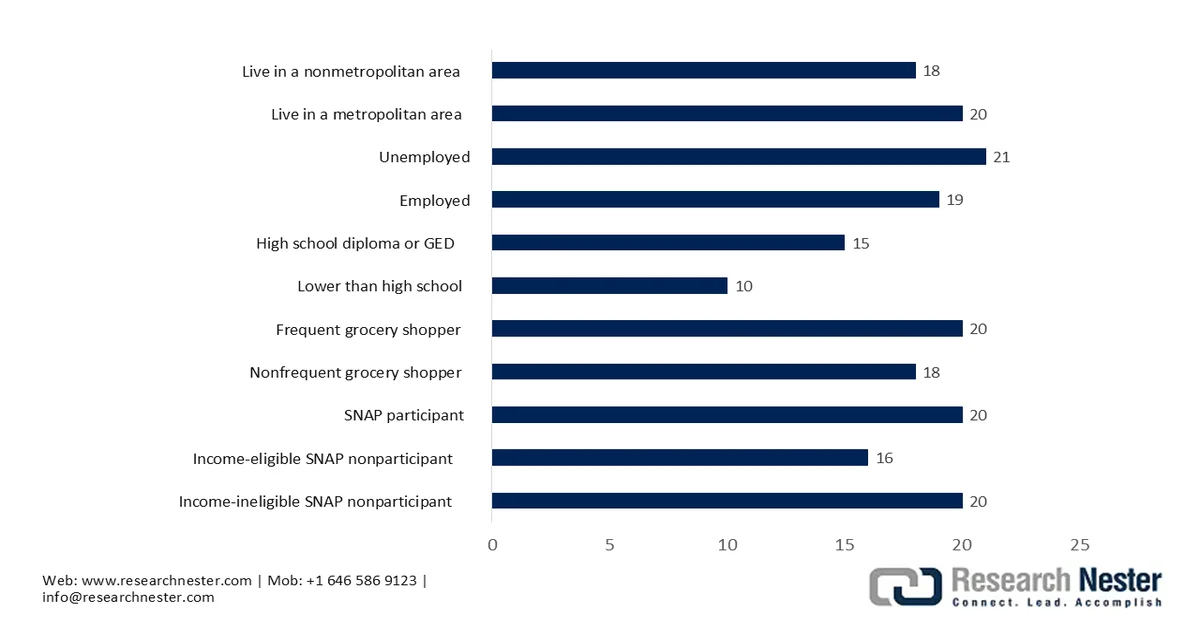

- Expansion du e-commerce et de la livraison du dernier kilomètre : L’essor des achats alimentaires en ligne, des services de livraison de repas et des livraisons de médicaments à domicile a accru le besoin en solutions d’emballage isotherme. Il est donc essentiel de disposer de solutions capables de maintenir les températures requises tout au long de la logistique du dernier kilomètre, ce qui profite à l’ensemble du marché des emballages pour la chaîne du froid. Selon un rapport publié par le Département de l’Agriculture des États-Unis (USDA) en juillet 2024, environ un Américain sur cinq (19,4 %) a fait ses courses en ligne en 2022 et 2023. Les jeunes adultes de 15 à 24 ans étaient les plus nombreux à effectuer des achats en ligne (26 %), contre 12 % pour les 55 ans et plus. L’article indique également que 22 % des femmes font plus d’achats en ligne que les hommes (16 %), et que les ménages avec enfants (23 %) sont plus enclins à acheter en ligne que ceux sans enfants (18 %).

Tendances des achats d'épicerie en ligne selon les données démographiques : données officielles américaines (2022-2023)

Source : USDA

- Les avancées technologiques, telles que l'introduction d'emballages intelligents, de traceurs GPS, de matériaux d'isolation améliorés (notamment les matériaux à changement de phase) et de panneaux isolants sous vide, stimulent fortement l'adoption des emballages pour la chaîne du froid. Ces solutions optimisent les performances et la conformité réglementaire, favorisant ainsi leur adoption par les consommateurs soucieux de l'environnement. En avril 2024, Tower Cold Chain a lancé, en partenariat avec ELPRO, une fonctionnalité de suivi et de surveillance en temps réel, principalement destinée à améliorer ses conteneurs à température contrôlée passive pour la logistique pharmaceutique. Ce système fournit des informations quasi instantanées sur la température, les chocs, l'inclinaison, l'altitude et la localisation, garantissant ainsi la transparence et la conformité des expéditions sensibles. Grâce aux efforts constants des pionniers mondiaux, le secteur devrait connaître une croissance exceptionnelle dans les années à venir.

Défis

- Exigences réglementaires complexes : Les emballages pour la chaîne du froid doivent se conformer à des normes réglementaires extrêmement strictes, notamment pour les produits pharmaceutiques et alimentaires. De plus, ces normes évoluent constamment d’un pays à l’autre et d’une région à l’autre, ce qui complexifie les chaînes d’approvisionnement mondiales. Dans ce contexte, les entreprises doivent garantir que leurs solutions d’emballage maintiennent des plages de température spécifiques, assurent la traçabilité et respectent les recommandations de sécurité, ce qui implique une surveillance et une documentation constantes. Suivre l’évolution permanente de la réglementation exige des investissements importants dans les tests, la certification et l’assurance qualité. L’existence d’obstacles réglementaires sur le marché des emballages pour la chaîne du froid freine l’innovation et accroît la complexité opérationnelle, en particulier pour les entreprises opérant dans plusieurs juridictions.

- Préoccupations environnementales et impératifs de durabilité : Le marché des emballages pour la chaîne du froid est de plus en plus scruté en raison de son impact environnemental. La plupart des solutions d'emballage reposent sur des plastiques à usage unique, des matériaux isolants non biodégradables et des méthodes de refroidissement énergivores. Face à l'importance croissante de la durabilité, les entreprises sont incitées à développer des alternatives écologiques sans compromettre la performance. Or, les matériaux durables sont onéreux et leur efficacité n'est pas toujours à la hauteur des solutions traditionnelles. Les défis liés au recyclage et à la gestion des déchets complexifient encore la situation. Concilier responsabilité environnementale et efficacité opérationnelle représente donc un défi majeur, encourageant les entreprises à innover pour répondre aux exigences réglementaires et aux attentes des consommateurs en matière de solutions plus écologiques.

Taille et prévisions du marché des emballages pour la chaîne du froid :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,9% |

|

Taille du marché de l'année de référence (2025) |

34,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

103,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages pour la chaîne du froid :

Analyse des segments de matériaux

Dans le secteur des matériaux, le sous-segment des matériaux isolants devrait représenter la plus grande part du marché des emballages pour la chaîne du froid, soit 66,4 %, d'ici la fin de la période de prévision. Cette position dominante s'explique principalement par leur haute efficacité thermique, leur réutilisabilité et leur conformité aux exigences du transport longue durée. En avril 2025, Tiger Corporation a annoncé, lors de l'Exposition universelle d'Osaka-Kansai 2025, le lancement de panneaux d'isolation sous vide en acier inoxydable pour le transport frigorifique. Ces panneaux seront utilisés dans des conteneurs frigorifiques, des caisses de protection et des roll-boxes isolés sous vide, en collaboration avec Nippon Express et Gifu Plastic Industry. L'entreprise souligne également que la technologie TIVIP crée un vide à l'intérieur des panneaux en acier inoxydable, ce qui permet une très faible conduction thermique, une ininflammabilité et une isolation thermique durable. Ces panneaux conservent leurs performances pendant plus de 30 ans tout en étant fins et compacts, ce qui ouvre la voie à un marché plus vaste.

Analyse du segment d'application

Le segment des produits de la pêche, des fruits de mer et de la viande devrait représenter une part importante des revenus du marché des emballages frigorifiques au cours de la période considérée. La demande mondiale croissante de viande et de fruits de mer, conjuguée à l'augmentation de la production de ces produits, stimule fortement l'adoption des emballages frigorifiques. Par ailleurs, les modifications biophysicochimiques naturelles de la viande et du poisson accélèrent leur détérioration, soulignant l'importance d'une logistique à température contrôlée. Selon les statistiques officielles de l'Union européenne de 2024, la pêche et l'aquaculture mondiales ont atteint une valeur considérable de 223,2 millions de tonnes en 2022, l'aquaculture dépassant pour la première fois la pêche de capture avec une production de 94,4 millions de tonnes. Le rapport indique également que le commerce international a atteint 195 milliards de dollars américains, les pays à revenu faible et intermédiaire réalisant des exportations nettes de 45 milliards de dollars américains en 2022, ce qui augure bien pour la croissance et le développement de ce segment.

Analyse des segments industriels d'utilisation finale

Dans le segment des industries utilisatrices finales, le secteur pharmaceutique devrait capter la part de revenus la plus importante du marché des emballages pour la chaîne du froid d'ici fin 2035. La croissance de ce segment est largement tirée par la demande accrue de produits biologiques thermosensibles, de vaccins et de thérapies géniques. Par ailleurs, l'expansion des programmes mondiaux de vaccination et de la médecine personnalisée accélère également l'adoption d'emballages avancés pour la chaîne du froid. En janvier 2025, DS Smith a annoncé le lancement de TailorTemp, une solution d'emballage thermorégulatrice à base de fibres. Fabriquée en carton ondulé recyclable avec des inserts isolants, elle maintient les produits au frais jusqu'à 36 heures, contribuant ainsi aux objectifs de développement durable des industries pharmaceutiques et biotechnologiques. D'un point de vue stratégique, ces exemples témoignent des investissements continus dans des solutions d'emballage durables pour la chaîne du froid, afin de préserver l'intégrité des produits thermosensibles.

Notre analyse approfondie du marché des emballages pour la chaîne du froid comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Application |

|

Industrie utilisatrice finale |

|

Format d'emballage |

|

Plage de température |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages pour la chaîne du froid - Analyse régionale

Aperçu du marché nord-américain

Le marché des emballages pour la chaîne du froid en Amérique du Nord devrait représenter la plus grande part de marché, soit 32,6 %, au cours de la période considérée. Ce leadership régional s'explique principalement par des infrastructures de pointe dans la chaîne du froid pharmaceutique et un cadre réglementaire favorable. La production croissante de viande, d'aliments transformés, de fruits et légumes, conjuguée à une forte demande des consommateurs pour les produits frais et emballés, crée un environnement commercial propice dans la région. À cet égard, l'OEC a indiqué qu'en 2024, les États-Unis étaient le premier importateur de légumes surgelés, avec des importations d'une valeur de 1,3 milliard de dollars. Les principaux fournisseurs étaient la Chine, la Belgique et l'Espagne, ce qui témoigne d'une demande insatiable de produits surgelés dans tout le pays. Les États-Unis ont enregistré un déficit commercial de 1,1 milliard de dollars dans cette catégorie, reflétant leur forte dépendance aux importations. Par ailleurs, les principaux sous-produits importés étaient les légumes surgelés divers, les mélanges de légumes et les petits pois, qui représentent une part importante de la consommation nationale de légumes surgelés et de la chaîne d'approvisionnement en entreposage frigorifique, ce qui augure bien pour le marché des emballages pour la chaîne du froid.

Une infrastructure logistique performante, des normes réglementaires rigoureuses et une forte demande des secteurs agroalimentaire, pharmaceutique et biotechnologique sont autant de facteurs qui contribuent à la croissance du marché des emballages pour la chaîne du froid aux États-Unis . L'essor des services de vente d'épicerie en ligne stimule également la demande d'emballages performants pour la chaîne du froid sur l'ensemble du territoire américain. En juin 2024, l'Administration des services généraux (GSA) a finalisé une réglementation encourageant les fournisseurs fédéraux à proposer des emballages sans plastique à usage unique. Cette mesure s'inscrit pleinement dans le cadre du Plan fédéral de développement durable du président Biden, visant à réduire les déchets plastiques dans les chaînes d'approvisionnement fédérales. Avec plus de 14 500 fournisseurs et un chiffre d'affaires annuel de 45 milliards de dollars, il s'agit de la première réglementation fédérale d'envergure en matière d'acquisitions s'attaquant aux déchets plastiques, consolidant ainsi la position du pays en matière de développement durable et de transition vers une économie circulaire.

Le marché canadien des emballages pour la chaîne du froid a bénéficié d'une visibilité accrue grâce à la forte expansion du secteur biopharmaceutique et à une nette transition des plastiques traditionnels vers les isolants recyclables à base de papier et les panneaux sous vide haute performance. Ce marché est également soutenu par un ensemble de fabricants canadiens et de spécialistes internationaux de la logistique, axés sur la livraison du dernier kilomètre à travers le vaste territoire canadien. Selon les données gouvernementales publiées en juin 2024, les exportations canadiennes de biens et services ont progressé de 1,4 % pour atteindre 965,1 milliards de dollars américains en 2023, tandis que les importations ont augmenté de 3,1 % pour s'établir à 978,2 milliards de dollars américains. La croissance des exportations a été tirée par les services, tandis que celle des biens a reculé de 1,2 %. Par ailleurs, les flux d'investissements internationaux ont rebondi, les investissements directs étrangers au Canada progressant de 3,7 % et les investissements directs du pays à l'étranger de 1,8 %, ce qui souligne l'importance persistante des chaînes d'approvisionnement dans l'économie.

Perspectives du marché APAC

Le marché des emballages frigorifiques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette position dominante s'explique principalement par la consommation croissante de fruits, légumes, viande et produits de la mer frais. La région bénéficie d'une population jeune et nombreuse, d'un taux d'emploi en hausse, d'une évolution démographique et d'une augmentation du pouvoir d'achat, autant de facteurs qui stimulent la demande en produits alimentaires transformés. Selon un article publié par l'USDA en juin 2025, le secteur japonais des produits surgelés a atteint 12,5 milliards de dollars en 2023, soit une croissance de 3,4 % par rapport à l'année précédente. Les importations représentaient 37,5 % du marché des emballages frigorifiques, principalement grâce aux légumes surgelés (65 %). En une décennie, ce marché a progressé d'environ 30 %, porté par la hausse de la consommation des ménages, qui a désormais dépassé la consommation commerciale. Les importations de produits surgelés ont connu une croissance significative, et le volume total des importations a atteint des niveaux notables, notamment 1,15 million de tonnes de légumes surgelés en 2022, ce qui contribue à stimuler la croissance du marché des emballages pour la chaîne du froid dans la région.

Consommation de produits surgelés au Japon par catégorie (2023) : part des importations, répartition en valeur et composition du marché

Catégorie | Valeur (10 000 USD) | Taux de composition |

produits de la pêche | 434 | 3,50% |

Produits agricoles (importés) | 3 234 | 25,90% |

Portion importée | 3 042 | 24,4% |

Produits d'élevage | 30 | 0,4% |

Aliments préparés (importés) | 8 408 | 67,4% |

Portion importée | 1 631 | 13,11% |

Confiserie | 366 | 2,9% |

Total (importé) | 12 472 | 100% |

Part importée | 4 673 | 37,5% |

Source : USDA

L'essor des exportations pharmaceutiques place le marché chinois de l'emballage frigorifique au premier plan des contributions aux revenus de la région. Parallèlement, des initiatives gouvernementales incitatives accélèrent les investissements dans le transport frigorifique et les infrastructures associées. Dans le même temps, les fabricants chinois privilégient les matériaux durables, tels que les options biodégradables et recyclables, et adoptent des technologies d'emballage intelligentes pour garantir le contrôle de la température, conformément aux normes internationales de qualité et de sécurité. En juin 2023, les données gouvernementales chinoises ont révélé que le secteur de la logistique du froid en Chine a connu une croissance remarquable au cours des cinq premiers mois de 2023, atteignant une valeur totale de 369,11 milliards de dollars américains, soit une hausse de 4,1 % sur un an. De plus, les investissements dans les infrastructures de la chaîne du froid ont dépassé 1,9 milliard de dollars américains, ce qui représente une augmentation de 6,6 % par rapport à l'année précédente. Cette expansion reflète donc une demande croissante dans divers secteurs, notamment les centres de distribution frigorifiques et les parcs industriels de plats préparés.

Le marché des emballages frigorifiques en Inde entre dans une nouvelle phase de croissance, portée par sa position de plaque tournante mondiale de la production de médicaments génériques et de vaccins. Le secteur agricole du pays et l'augmentation de ses capacités de production alimentent également efficacement la demande en emballages frigorifiques. Selon un article publié par l'Autorité de développement des exportations de produits agricoles et alimentaires transformés (APEDA), l'Inde a produit 112,98 millions de tonnes de fruits et 207,21 millions de tonnes de légumes au cours de l'exercice 2024, sur une superficie cultivée de 18,36 millions d'hectares. Elle se classe première au niveau mondial pour les bananes (26,22 %), les mangues (42,84 %) et les papayes (36,5 %), ainsi que pour les oignons et le gombo parmi les légumes. Au cours de l'exercice 2025, les exportations de fruits et légumes frais ont totalisé 1 818,56 millions de dollars américains, dont près de 999,55 millions de dollars américains pour les fruits et 819 millions de dollars américains pour les légumes. Par ailleurs, les principales destinations à l'exportation étaient le Bangladesh, les Émirats arabes unis, l'Irak, les Pays-Bas et le Népal, avec d'importants investissements dans les infrastructures de la chaîne du froid et les initiatives d'assurance qualité.

Aperçu du marché européen

Le marché européen des emballages frigorifiques est porté par les produits alimentaires périssables et les livraisons issues du e-commerce. L'augmentation des investissements dans les technologies d'isolation et de contrôle de la température de pointe accélère leur adoption dans toute la région. Par ailleurs, le développement des réseaux logistiques et l'attention accrue portée au maintien de la qualité des produits stimulent la croissance du marché. En avril 2025, un article de la Commission européenne indiquait que les exportations agroalimentaires de la région avaient atteint 254,2 milliards de dollars et les importations 185,6 milliards de dollars en 2024, générant un excédent commercial important d'environ 68,7 milliards de dollars. L'article soulignait également que le Royaume-Uni demeurait la première destination des exportations, représentant 23 % du total, soit 58,2 milliards de dollars. Parmi les principales catégories d'exportation figuraient les préparations céréalières, les produits laitiers et le vin, tandis que les olives et les produits à base de cacao ont enregistré la plus forte croissance en valeur, contribuant ainsi à l'expansion du marché des emballages frigorifiques standard.

La réglementation stricte, les améliorations technologiques et la demande accrue des secteurs pharmaceutique, agroalimentaire et du commerce électronique dynamisent le marché des emballages pour la chaîne du froid en Allemagne . Par ailleurs, la robustesse de son infrastructure de chaîne du froid garantit des normes élevées en matière de sécurité des produits, consolidant ainsi sa position de leader régional. En décembre 2025, le ministère fédéral du Travail et des Affaires sociales a annoncé que la loi allemande sur la chaîne d'approvisionnement, entrée en vigueur le 1er janvier 2023, impose aux entreprises ayant leur siège social ou des succursales en Allemagne de respecter les droits humains tout au long de leurs chaînes d'approvisionnement mondiales. Initialement applicable aux entreprises de plus de 3 000 employés, puis étendue à celles de plus de 1 000 employés à partir de 2024, la loi impose la mise en place de systèmes de gestion des risques, de mesures préventives, de procédures de traitement des réclamations et de rapports réguliers. Le non-respect de cette loi peut entraîner des amendes pouvant atteindre 8,7 millions de dollars ou 2 % du chiffre d'affaires mondial, ainsi que l'exclusion des marchés publics.

Le marché des emballages frigorifiques au Royaume-Uni est largement tiré par l'essor des produits biologiques et des thérapies cellulaires à forte valeur ajoutée, ce qui favorise une transition vers des systèmes d'isolation sous vide haute performance et des emballages réutilisables. Les évolutions réglementaires encouragent les solutions de traçabilité afin de garantir la conformité lors des transports transfrontaliers. Selon un article publié par la Cold Chain Federation en septembre 2024, la chaîne du froid britannique a contribué à hauteur d'environ 18 milliards de dollars à la valeur ajoutée brute de l'économie du pays en 2023. Par ailleurs, le secteur a soutenu près de 184 000 emplois et généré environ 4,7 milliards de dollars de recettes fiscales pour le gouvernement britannique. Sur le plan commercial, le pays a enregistré 15 milliards de dollars d'exportations et 41 milliards de dollars d'importations de produits réfrigérés et congelés. Le rapport indique également que près de 49 % des produits alimentaires et des boissons britanniques, soit 64 milliards de dollars, nécessitent une manutention frigorifique, soulignant ainsi son rôle dans la production et les chaînes d'approvisionnement internationales.

Principaux acteurs du marché des emballages pour la chaîne du froid :

- Cold Chain Technologies, LLC (États-Unis)

- Sonoco ThermoSafe (États-Unis)

- Cryopak Industries Inc. (États-Unis)

- Sealed Air Corporation (États-Unis)

- CSafe Global LLC (États-Unis)

- TemperPack Technologies, Inc. (États-Unis)

- Inmark LLC (États-Unis)

- Softbox Systems Ltd. (Royaume-Uni)

- Intelsius (DGP Intelsius LLC) (Royaume-Uni)

- Sofrigam SA Ltd. (France)

- EMBALL'ISO (France)

- va-Q-tec AG (Allemagne)

- Envirotainer AB (Suède)

- Solutions de chaîne du froid Tower (Royaume-Uni)

- Nippon Express (Japon)

- Systèmes de cryoport (États-Unis)

- Peli BioThermal (États-Unis)

- Solutions BioLife (États-Unis)

- Maersk (Danemark)

- Vizient (États-Unis)

- Nordic Cold Chain Solutions (États-Unis)

- Indicold Private Limited (Inde)

- Snowman Logistics Ltd. (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sonoco ThermoSafe est largement reconnu comme un leader mondial des emballages à température contrôlée. Sa force réside dans l'association de systèmes d'emballage passifs et actifs, soutenue par de solides compétences en ingénierie et en tests. Sonoco mise également sur l'automatisation et l'augmentation de ses capacités de production afin de répondre à la forte demande mondiale.

- Pelican BioThermal est également un acteur majeur dans ce domaine, notamment grâce à ses solutions d'emballage réutilisables à température contrôlée. L'entreprise privilégie la durabilité des produits, leurs performances thermiques à long terme et le développement durable, ce qui en fait un partenaire de choix pour la logistique des sciences de la vie.

- Cold Chain Technologies est un fournisseur majeur de solutions d'emballage thermique réutilisables et à usage unique. L'entreprise propose également une vaste gamme de conteneurs, de fluides frigorigènes et de matériaux de pointe, tels que des panneaux isolés sous vide et des matériaux à changement de phase, ce qui la positionne comme un fournisseur de solutions complètes pour la chaîne du froid.

- va-Q-tec AG est une entreprise technologique spécialisée dans les panneaux d'isolation sous vide haute performance et les matériaux à changement de phase. Elle se distingue par ses solides capacités de recherche et développement, ses technologies brevetées et son engagement en faveur du développement durable, notamment par une production neutre en carbone.

- Softbox Systems Ltd. est un autre acteur majeur du secteur et un fournisseur de premier plan d'emballages à température contrôlée pour les applications pharmaceutiques et des sciences de la vie. L'entreprise propose également une gamme diversifiée de produits, notamment des conteneurs isothermes, des solutions d'expédition de colis et des sacs à température contrôlée.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des emballages pour la chaîne du froid :

Le marché des emballages pour la chaîne du froid est extrêmement concurrentiel. Les principaux acteurs se concentrent sur les matériaux d'isolation avancés, les systèmes d'emballage réutilisables et les technologies de traçabilité numérique. Les fusions-acquisitions et l'expansion géographique vers les économies émergentes constituent les principales stratégies adoptées par les pionniers pour consolider leurs positions sur le marché. Les entreprises investissent également dans des solutions durables, telles que les matériaux recyclables et à changement de phase, afin de répondre aux objectifs environnementaux. En octobre 2025, Peli BioThermal a annoncé l'acquisition d'Evo auprès de BioLife Solutions afin d'enrichir son offre de solutions logistiques à température contrôlée pour le secteur pharmaceutique. La gamme Evo, qui comprend des conteneurs cryogéniques et la technologie evoIS, renforce les capacités de Peli BioThermal dans le secteur en pleine croissance de la thérapie cellulaire et génique, où la précision et la fiabilité sont essentielles.

Paysage concurrentiel du marché des emballages pour la chaîne du froid :

Développements récents

- En juillet 2025, Maersk a inauguré à Olmos, dans le nord du Pérou, une plateforme intégrée de conditionnement et d'entreposage frigorifique de 17 500 mètres carrés, avec pour principal objectif de renforcer le secteur agro-exportateur de la région. Cette installation propose des services complets de chaîne du froid, incluant la transformation, le conditionnement, l'entreposage et le dédouanement.

- En juillet 2025, Nordic Cold Chain Solutions a lancé le Nordic Express Pack, première solution d'emballage spécifiquement conçue et testée pour les médicaments GLP-1. Ce pack facilite le conditionnement pour les pharmacies spécialisées et les distributeurs, réduit les besoins de stockage et intègre des indicateurs de température pour une conformité optimale.

- En septembre 2024, Cryopak a été sélectionné comme partenaire sous contrat pour la fourniture d'emballages thermosensibles aux groupes pharmaceutiques Vizient. L'entreprise proposera des solutions d'emballage thermosensibles préqualifiées, allant de 2 °C à 8 °C, ainsi que des options de tubes réfrigérés, incluant des conceptions durables et réutilisables.

- Report ID: 4532

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Emballages de la chaîne du froid Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.