Perspectives du marché des cuisines virtuelles :

Le marché des cuisines virtuelles était évalué à 82,5 milliards de dollars en 2025 et devrait atteindre 263,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12,3 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 92,6 milliards de dollars.

Le marché des cuisines virtuelles est façonné par les mutations structurelles de la consommation urbaine, les paiements numériques et la formalisation du secteur de la restauration, comme en témoignent les données du secteur public plutôt que les informations divulguées par les entreprises privées. L'urbanisation rapide est un moteur essentiel de la demande : les données de l'OMS de novembre 2024 indiquent que 55 % de la population mondiale vit en zone urbaine, et ce pourcentage devrait augmenter dans les années à venir. Ces données accentuent directement la dépendance à la consommation de repas hors domicile dans les villes denses où le coût de l'immobilier commercial reste élevé. Les données gouvernementales indiquent également une croissance soutenue du secteur de la livraison et de la vente à emporter de repas. Le rapport de l'USDA d'août 2024 montre que les dépenses consacrées à la restauration hors domicile ont augmenté de 12 % pour atteindre 4 485 USD par habitant en 2023. Cela reflète la tendance de fond vers les repas préparés à l'extérieur.

Du point de vue de l'offre, la croissance du marché des cuisines virtuelles est soutenue par les programmes gouvernementaux de numérisation des PME et de mise en conformité aux normes de sécurité alimentaire. Un rapport du PIB de juin 2025 indique que plus de 57 millions de PME étaient enregistrées sur le portail Udyam jusqu'en 2025, dont beaucoup opèrent dans la transformation et les services alimentaires, bénéficiant de subventions liées au crédit et de dispositifs d'inscription numérique. Les autorités de sécurité alimentaire formalisent également leurs opérations ; l'Autorité indienne de sécurité et de normalisation des aliments (FSSAI) a constaté une augmentation du nombre d'entreprises alimentaires agréées, améliorant ainsi la clarté réglementaire pour les opérateurs de livraison. En Europe, la Commission européenne souligne que les services de restauration en ligne constituent une composante croissante de l'économie numérique, de nombreux consommateurs commandant des repas en ligne au moins une fois par an. Collectivement, des tendances telles que la densification urbaine, la hausse des dépenses de restauration hors domicile, la numérisation des PME et la formalisation de la réglementation créent un environnement opérationnel évolutif pour les cuisines virtuelles, sans dépendance aux infrastructures de restauration traditionnelles.

Clé Cuisine nuageuse Résumé des informations sur le marché:

Points saillants régionaux :

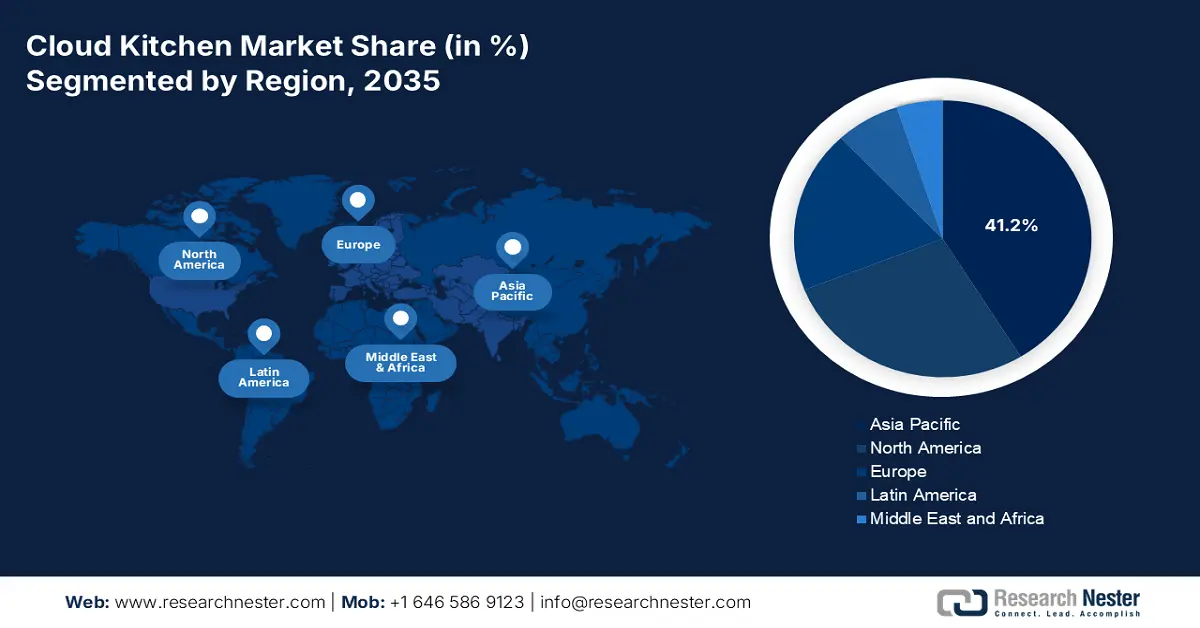

- La région Asie-Pacifique devrait représenter 41,2 % des revenus du marché des cuisines virtuelles d'ici 2035, grâce à l'essor des populations urbaines nées avec le numérique, à l'adoption généralisée des smartphones et à la numérisation des PME soutenue par les gouvernements, qui accélèrent collectivement la pénétration de la livraison de repas.

- L'Amérique du Nord devrait connaître une croissance annuelle composée de 10,8 % entre 2026 et 2035, grâce au développement par les principales chaînes de restauration rapide et les plateformes de livraison de modèles de cuisines virtuelles à faible coût, renforcé par des dépenses élevées en produits alimentaires numériques et des réseaux logistiques urbains denses.

Analyse du segment :

- Le segment des cuisines de livraison basées sur des chaînes dans le marché des cuisines virtuelles devrait représenter une part de 45,6 % d'ici 2035, les marques de restaurants établies développant des opérations exclusivement de livraison pour exploiter la demande croissante hors site, grâce à une forte notoriété de marque et à une intégration avancée de la chaîne d'approvisionnement.

- Le segment plateforme-consommateur s'impose comme la principale catégorie de plateformes de commande sur la période 2026-2035, grâce au déploiement à grande échelle de cuisines cloud et de marques virtuelles propriétaires par les principales applications de livraison de repas, renforcées par de vastes écosystèmes numériques de consommateurs.

Principales tendances de croissance :

- L'évolution des habitudes de dépenses alimentaires des ménages

- Investissement public dans les programmes d'emploi et de développement des compétences

Principaux défis :

- Coûts immobiliers et opérationnels prohibitifs

- Dépendance à l'égard des plateformes de livraison tierces

Acteurs clés : DoorDash Kitchens (États-Unis), REEF Technology (États-Unis), Kitchen United (États-Unis), Trailer Park (Corée du Sud), Keatz (Allemagne), Wolt (DoorDash) (Finlande), Deliveroo Editions (Royaume-Uni), Swiggy Access (Inde), Zomato Infrastructure Services (Inde), Rebel Foods (Inde), Wow! Momo Foods (Inde), Gourmet Kitchen (Japon), Kitch (Portugal), Taster (France), Tclouds (Malaisie), Food Market Hub (Malaisie), Tokyo Kitchen (Japon), Karma Kitchen (Royaume-Uni), Tuk Tuk (Australie), Cloud Eats (Australie).

Mondial Cuisine nuageuse Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 82,5 milliards de dollars américains

- Taille du marché en 2026 : 92,6 milliards de dollars américains

- Taille du marché prévue : 263,3 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 12,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,2 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Inde, Royaume-Uni, Japon

- Pays émergents : Indonésie, Vietnam, Brésil, Mexique, Corée du Sud

Last updated on : 8 January, 2026

Marché des cuisines virtuelles : facteurs de croissance et défis

Facteurs de croissance

- Évolution des habitudes de consommation alimentaire des ménages : les données gouvernementales révèlent une tendance durable à la consommation de plats préparés hors domicile. Ce phénomène renforce la demande à long terme pour le marché des cuisines virtuelles. Aux États-Unis, les données de l’USDA d’août 2024 indiquent une augmentation de 7,1 % des dépenses de restauration hors domicile en 2023. Ce changement structurel reflète davantage les contraintes de temps, la présence de deux ménages actifs et les modes de vie urbains que des tendances conjoncturelles. L’OCDE observe des tendances similaires, soulignant une dépendance accrue aux plats préparés dans les économies urbaines d’Europe et d’Asie. Pour les cuisines virtuelles, cette évolution de la demande favorise les menus standardisés et répétables, optimisés pour la livraison plutôt que pour la restauration sur place. Cette évolution des dépenses renforce les économies d’échelle et les modèles de production centralisés, permettant aux exploitants de cuisines virtuelles d’optimiser l’approvisionnement en ingrédients, l’utilisation de la main-d’œuvre et les coûts unitaires par rapport aux restaurants traditionnels.

- Investissements publics dans l'emploi et le développement des compétences : les initiatives gouvernementales de développement des compétences élargissent le vivier de main-d'œuvre nécessaire aux opérations de cuisine standardisées et automatisées. Le rapport du MSDE pour 2023-2024 indique l'existence de 1 019 centres de formation, tels que Skill India Mission, proposant des formations dans les secteurs de l'agroalimentaire et de l'hôtellerie-restauration. Par ailleurs, 50 000 jeunes, dont 60 % de femmes, bénéficient de cette mission, qui constitue un moteur essentiel du marché des cuisines virtuelles. De même, l'Organisation internationale du travail (OIT) constate que la formation professionnelle dans les services de restauration, soutenue par les gouvernements de la région Asie-Pacifique, a amélioré la préparation de la main-d'œuvre aux modèles de cuisines centralisées. Les cuisines virtuelles, qui privilégient les flux de travail standardisés au personnel de salle, tirent profit de ces programmes en réduisant les coûts de formation et la volatilité de la main-d'œuvre. Cette disponibilité croissante de main-d'œuvre semi-qualifiée, certifiée, permet un déploiement plus rapide sur plusieurs sites et garantit une qualité de service constante pour les cuisines de livraison à haut volume.

- Essor des plateformes de livraison de repas en ligne : L’essor de l’écosystème de la livraison de repas en ligne est un moteur essentiel du marché des cuisines virtuelles. Cette croissance s’explique par les avantages de la commande via plateforme, qui élargit l’accès des consommateurs à une cuisine diversifiée sans dépendre des points de vente physiques. Les plateformes mobiles de livraison de repas rassemblent une large base d’utilisateurs, ce qui réduit les coûts d’acquisition de clients et permet aux cuisines spécialisées dans la livraison de fonctionner à grande échelle. En Inde, les principales plateformes de livraison de repas comptent des millions d’utilisateurs actifs chaque mois, signe d’une croissance soutenue de la consommation alimentaire numérique. Cette expansion est renforcée par l’accès croissant à Internet et l’adoption des transactions numériques. Un rapport de l’Organisation internationale du travail (OIT) de mai 2025 indique que près de 67,6 % de la population avait accès à Internet en 2024, ce qui témoigne d’une utilisation importante des commandes de repas en ligne. De plus, grâce à des services bancaires en ligne simplifiés et à un système de paiement en temps réel, cette infrastructure numérique favorise une plus grande fréquence de commandes, la personnalisation des menus et la fidélisation.

Défis

- Coûts immobiliers et opérationnels prohibitifs : l’acquisition et l’équipement de locaux urbains avec des systèmes de ventilation, de gaz et d’électricité de qualité professionnelle exigent un investissement initial considérable, ce qui constitue un frein majeur pour le marché des cuisines virtuelles. Les loyers élevés dans les zones de livraison privilégiées réduisent considérablement les marges. Les acteurs les plus performants contournent ce problème en transformant des espaces urbains sous-utilisés, tels que des parkings, en cuisines modulaires, réduisant ainsi significativement les coûts d’aménagement traditionnels et tirant parti de biens immobiliers moins attractifs. Leur modèle représente une solution innovante à l’un des principaux obstacles à l’entrée sur le marché. La nécessité d’une telle innovation est évidente, car la flambée des loyers commerciaux aux États-Unis pénalise fortement les nouveaux entrants.

- Dépendance aux plateformes de livraison tierces : les commissions élevées prélevées par des plateformes comme DoorDash et Uber Eats réduisent la rentabilité. Cette dépendance entraîne également une perte de contrôle sur les données clients et la relation client. Un acteur du marché des cuisines virtuelles en Inde a stratégiquement développé sa propre flotte de livraison et son application dédiées afin de compléter les ventes réalisées via les agrégateurs, ce qui lui a permis de retrouver sa marge et un accès direct aux clients. Cette approche hybride est essentielle, car la commission des agrégateurs peut représenter un pourcentage important du montant moyen d'une commande, rendant la rentabilité difficile à atteindre sans diversification des canaux de vente.

Taille et prévisions du marché des cuisines fantômes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,3% |

|

Taille du marché de l'année de référence (2025) |

82,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

263,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des cuisines virtuelles :

Analyse des segments naturels

Les cuisines de livraison intégrées aux chaînes dominent le segment des cuisines virtuelles et devraient représenter 45,6 % du marché d'ici 2035. Ce segment se distingue par sa capacité à tirer parti de la notoriété de sa marque et de ses chaînes d'approvisionnement performantes. Ces cuisines sont exploitées par des chaînes de restauration établies telles que Chick-fil-A, Panera ou Sweetgreen, spécifiquement pour la livraison et la vente à emporter, ce qui leur permet d'étendre leur présence numérique sans les coûts fixes liés à des restaurants traditionnels. Ce modèle capte efficacement la demande croissante de plats à emporter et en livraison tout en privilégiant les commandes en ligne. Selon un rapport de la National Restaurant Association publié en 2025, 35 % des restaurants à service limité devraient être ouverts cette année-là. Cette tendance incite fortement les grandes chaînes à privilégier les formats de cuisines virtuelles optimisés pour capter ce flux de revenus.

Analyse du segment de la plateforme de commande

Sur le marché des cuisines virtuelles, le segment « plateforme à consommateur » domine le secteur grâce à l'immense pouvoir de marché des principales applications de livraison de repas. En exploitant leurs propres cuisines virtuelles dédiées, ces plateformes créent un écosystème fermé et hautement performant. Elles peuvent ainsi lancer et tester rapidement des marques virtuelles à partir de données clients exclusives, garantir l'affectation de leur flotte de livraison et capter l'intégralité des revenus, qu'ils proviennent de la marque ou des frais de livraison. La croissance de ce modèle repose sur l'immense base de consommateurs numériques. Un rapport de l'USDA publié en décembre 2024 indique que les groupes hôteliers ont accéléré leurs projets d'expansion, avec une hausse de 35 % des ouvertures de nouveaux hôtels et des agrandissements d'établissements existants. Ces données soulignent la transition rapide vers des transactions facilitées par les plateformes.

Analyse de segmentation par type

Le modèle de cuisine partagée domine le segment du marché des cuisines virtuelles, constituant l'infrastructure essentielle à la croissance du secteur. Contrairement aux cuisines indépendantes d'une seule marque, ces grandes installations centralisées regroupent plusieurs enseignes de restauration sous un même toit, partageant les services, les équipements et l'espace. Ce modèle abaisse considérablement les barrières à l'entrée pour les entrepreneurs et réduit les coûts d'expansion pour les chaînes établies en éliminant la nécessité d'investissements immobiliers et d'aménagements individuels. Son importance économique est clairement démontrée par les données gouvernementales sur la création d'entreprises. Par exemple, un rapport indique que dans le secteur de la restauration, une part importante des nouveaux entrants a eu recours à des cuisines commerciales partagées ou à des modèles similaires à faible investissement pour se lancer, contribuant ainsi à l'expansion du secteur.

Notre analyse approfondie du marché des cuisines virtuelles comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Nature |

|

Type de produit |

|

Type de service |

|

Plateforme de commande |

|

Intégration technologique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des cuisines virtuelles - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des cuisines virtuelles et devrait représenter 41,2 % des revenus d'ici 2035. Ce marché se caractérise par une demande explosive, une innovation intense et un environnement concurrentiel complexe et à plusieurs niveaux. Cette domination s'explique par la convergence de puissants facteurs qui s'auto-alimentent. Premièrement, l'immense population urbaine de la région, née avec le numérique et de plus en plus aisée, offre un marché potentiel sans précédent pour la livraison de repas. Deuxièmement, la pénétration exceptionnellement élevée des smartphones et l'écosystème des super-applications ont fait de la commande de repas en ligne une habitude quotidienne pour des centaines de millions de personnes. Troisièmement, des initiatives gouvernementales incitatives visent à digitaliser les petites et moyennes entreprises, à formaliser le secteur alimentaire et à créer un environnement favorable aux modèles de restauration organisés et évolutifs.

Le marché des cuisines virtuelles en Inde connaît une expansion rapide, portée par la montée en puissance des commandes de repas en ligne, des modèles économiques rentables et un cadre réglementaire favorable. Selon un rapport de l'IBEF publié en août 2025, 12 % des livraisons de repas dans le pays sont effectuées via des services en ligne, et cette part devrait atteindre 20 %. Cette croissance est soutenue par la pénétration croissante des smartphones, l'essor d'une classe moyenne disposant de revenus plus élevés et une demande soutenue pour des repas pratiques. Après la pandémie, l'adoption des cuisines virtuelles s'est étendue des métropoles aux villes de taille moyenne et aux petites villes, améliorant ainsi la densité et la capacité de livraison. Avec des coûts immobiliers et de personnel inférieurs à ceux des restaurants traditionnels, les cuisines virtuelles en Inde sont bien placées pour se développer grâce à des menus standardisés, une gestion multimarques et une distribution via une plateforme dédiée.

Source : IBEF août 2025

Le marché chinois des cuisines virtuelles est le plus intégré technologiquement, notamment grâce à la domination de ses super-applications telles que Meituan et Ele.me d'Alibaba. Une étude de la NLM, publiée en juillet 2025, indique qu'à la fin de 2023, 49,9 % des internautes chinois, soit plus de 500 millions de personnes, avaient déjà utilisé des services de livraison de repas en ligne, faisant de la consommation de plats à emporter une pratique courante en milieu urbain. Ce marché se caractérise par une forte concentration des plateformes : Meituan Waimai et Ele.me représentent à elles seules plus de 90 % des transactions de livraison de repas, offrant ainsi aux cuisines virtuelles un accès immédiat à une clientèle nombreuse et à forte demande. La croissance a été encore stimulée pendant la pandémie, renforçant les habitudes de consommation privilégiant la livraison, habitudes qui persistent même après la crise sanitaire. La Chine étant pressentie pour devenir le leader mondial du chiffre d'affaires de la livraison de repas en ligne, les cuisines virtuelles bénéficient d'une fréquence de commandes élevée, de menus standardisés et d'une logistique pilotée par les plateformes, ce qui positionne le pays comme le marché le plus compétitif et à fort potentiel de croissance au monde.

Aperçu du marché nord-américain

L'Amérique du Nord est le marché des cuisines virtuelles qui connaît la croissance la plus rapide et devrait afficher un TCAC de 10,8 % entre 2026 et 2035. Ce marché se caractérise par sa maturité et sa consolidation, passant d'un paysage fragmenté d'opérateurs indépendants à une stratégie dominée par les grandes chaînes de restauration rapide et les plateformes de livraison de repas. Cette croissance est alimentée par les dépenses élevées en alimentation numérique dans la région, la forte densité de population urbaine, idéale pour la logistique de livraison, et la recherche d'une expansion rentable par les marques établies. La tendance clé est le développement de cuisines fantômes gérées par des chaînes, qui privilégient la constance opérationnelle et l'optimisation des menus par l'analyse des données plutôt que les marques virtuelles expérimentales. L'influence gouvernementale est indirecte mais positive ; des organismes tels que la Small Business Administration (SBA) aux États-Unis proposent des solutions de financement aux opérateurs.

Le marché américain des cuisines virtuelles se consolide, sa croissance étant portée par les grandes chaînes de restauration rapide qui tirent parti de ce modèle pour optimiser leurs investissements et se développer numériquement. Une tendance majeure est la professionnalisation du secteur, passant de marques virtuelles indépendantes à des installations gérées par des chaînes, garantissant ainsi homogénéité et envergure. Cette évolution est soutenue par la forte croissance des dépenses numériques. Un rapport du Département de l'Agriculture des États-Unis (USDA) d'août 2024 indique que les consommateurs américains ont consacré 5,9 % de leur revenu disponible à la restauration hors domicile en 2023, soit une hausse de 5,6 % par rapport à 2022. Ces données témoignent d'une dépendance accrue aux plats préparés et aux produits provenant de fournisseurs externes. Les cuisines virtuelles, qui relèvent de la catégorie « restauration hors domicile », sont structurellement bien positionnées pour capter cette demande grâce à des modèles opérationnels de livraison à domicile économiques. Cette tendance reflète des facteurs liés au mode de vie, tels que le manque de temps et la présence de deux ménages à double revenu, renforçant ainsi l'attractivité du marché américain pour le développement à grande échelle de cuisines virtuelles standardisées, sans dépendance aux infrastructures de restauration traditionnelles.

Les partenariats stratégiques entre les exploitants de cuisines virtuelles et les chaînes nationales de supermarchés ou de vente au détail sont le moteur du marché canadien des cuisines virtuelles, qui présente un fort potentiel de croissance. Ce secteur est étroitement lié à la dynamique des coûts de livraison en milieu urbain et à la dépendance des consommateurs aux services de plats préparés. Les données de Statistique Canada de juin 2024 montrent que les prix des services locaux de messagerie et de livraison, incluant les plats à emporter et la livraison d'épicerie, ont augmenté de 3,6 % en avril 2024 par rapport à avril 2024, ce qui indique un net ralentissement de l'inflation des coûts de livraison du dernier kilomètre. Ce contexte de coûts plus favorables améliore la rentabilité des cuisines virtuelles spécialisées dans la livraison et opérant dans les grands centres urbains. À mesure que les coûts de livraison se stabilisent, les exploitants de cuisines virtuelles bénéficient d'une plus grande flexibilité tarifaire et d'une meilleure prévisibilité de leurs marges, ce qui leur permet une expansion maîtrisée sans augmentation proportionnelle de leurs coûts logistiques.

Aperçu du marché européen

Le marché européen des cuisines virtuelles évolue, passant d'une solution de livraison post-pandémie à un segment mature caractérisé par une consolidation stratégique. Cette croissance est alimentée par une demande soutenue des consommateurs pour la livraison de repas, la forte densité urbaine, qui facilite une logistique du dernier kilomètre efficace, et la nécessité pour les restaurants traditionnels de se développer numériquement à moindre coût. Parmi les tendances clés, on note l'essor des plateformes intégrées de cuisines en tant que service (PaaS), qui fournissent l'infrastructure technologique et le soutien opérationnel à de nombreuses marques alimentaires, ainsi que l'expansion des grands opérateurs internationaux par le biais de fusions-acquisitions. Par ailleurs, les chaînes de restauration rapide bien établies adoptent de plus en plus le modèle des cuisines fantômes dédiées pour pénétrer de nouveaux marchés et servir une clientèle exclusivement numérique, sans les coûts d'un restaurant traditionnel.

Le marché allemand des cuisines virtuelles se caractérise par une adoption rapide, portée par une évolution culturelle significative vers la livraison de repas et la praticité, dans un contexte traditionnellement axé sur la restauration hors domicile. Cette croissance est alimentée par la forte pénétration des smartphones, la densité urbaine et l'arrivée de plateformes de livraison internationales qui optimisent leurs réseaux logistiques locaux. En Allemagne, les ventes de services de restauration ont progressé de 12,2 % en glissement annuel pour atteindre 91,3 milliards de dollars en 2023, témoignant d'une reprise et d'une expansion soutenues de la consommation de repas hors domicile et à emporter, selon le rapport de l'USDA de décembre 2024. Cette croissance reflète l'évolution des modes de vie des consommateurs, notamment la vie urbaine, le taux d'activité élevé et le besoin croissant de solutions repas pratiques. Les cuisines virtuelles sont idéalement placées pour répondre à cette demande grâce à des modèles opérationnels standardisés axés sur la livraison, qui permettent d'éviter les coûts immobiliers élevés des restaurants traditionnels, fréquents dans les centres-villes allemands. À mesure que les dépenses de restauration augmentent, les cuisines dédiées à la livraison bénéficient d'une meilleure densité de commandes et de tendances de demande plus prévisibles.

Chiffre d'affaires des services d'hébergement et de restauration (avril 2022 par rapport aux données de référence)

Métrique | Avril 2022 contre mars 2022 | Avril 2022 contre avril 2021 | Avril 2022 contre février 2020 |

Réel (ajusté aux prix) | +2,6% | +138,4% | -24,0% |

Valeur nominale (non ajustée en fonction du prix) | +3,6% | Non spécifié | Non spécifié |

Source : Destatis, juin 2022

La hausse des prix des plats à emporter, conjuguée à la dépendance persistante des consommateurs aux repas préparés, stimule le marché des cuisines virtuelles au Royaume-Uni . Ce développement s'explique par la forte densité de population londonienne, l'adoption exceptionnellement rapide des applications de livraison de repas et un environnement concurrentiel où se côtoient startups agiles et chaînes de restauration rapide établies, qui exploitent les cuisines fantômes pour leur expansion. Un rapport de l'Office national des statistiques (ONS) de mai 2023 indique que 3 plats de restauration rapide et à emporter sur 10 ont subi une augmentation de prix moyenne de 15 % ou plus au cours des 12 mois précédents, soulignant les pressions constantes sur les coûts qui pèsent sur le secteur de la restauration. La demande de plats à emporter et livrés à domicile est restée soutenue, ce qui suggère une faible élasticité à court terme de la consommation alimentaire axée sur la praticité. Pour les cuisines virtuelles, ce contexte renforce l'importance d'une production centralisée, de menus standardisés et d'une maîtrise rigoureuse des coûts afin d'atténuer la volatilité des prix et des intrants.

Tarif annuel pour les services de restauration rapide et de plats à emporter

Nom | Taux de croissance annuel (%) |

Poisson et frites à emporter | 19 |

Burger à emporter ou à consommer sur place | 17 |

Poulet et frites à emporter | 17 |

Pâtisseries cuites à emporter | 15 |

Kebab à emporter | 14 |

Pizza à emporter ou en livraison | 13 |

Sandwich froid à emporter | 11 |

Café à emporter | 11 |

Thé à emporter | 10 |

Plats chinois à emporter, plat principal | 10 |

Plats indiens à emporter, plat principal | 10 |

Boisson gazeuse à emporter | 10 |

Restauration rapide et plats à emporter | 12.7 |

Source : Office national des statistiques, mai 2023

Acteurs clés du marché des cuisines virtuelles :

- Cuisines DoorDash (États-Unis)

- REEF Technology (États-Unis)

- Kitchen United (États-Unis)

- Parc de caravanes (Corée du Sud)

- Keatz (Allemagne)

- Wolt (DoorDash) (Finlande)

- Éditions Deliveroo (Royaume-Uni)

- Accès Swiggy (Inde)

- Services d'infrastructure Zomato (Inde)

- Rebel Foods (Inde)

- Waouh ! Momo Foods (Inde)

- Cuisine gastronomique (Japon)

- Kitch (Portugal)

- Dégustateur (France)

- Tclouds (Malaisie)

- Centre de marché alimentaire (Malaisie)

- Cuisine de Tokyo (Japon)

- Karma Kitchen (Royaume-Uni)

- Tuk-tuk (Australie)

- Cloud Eats (Australie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- DoorDash Kitchens tire parti de sa position dominante dans la livraison de repas pour créer une synergie puissante au sein du marché des cuisines virtuelles. Parmi ses principaux objectifs stratégiques figure l'intégration de sa cuisine centrale à son vaste réseau logistique, garantissant ainsi une rapidité et une efficacité de livraison inégalées pour ses restaurants partenaires. En fournissant des analyses de données sur les tendances culinaires locales et les écarts de la demande, DoorDash permet aux entrepreneurs et aux marques établies de lancer avec succès des concepts de livraison uniquement, en minimisant les risques et les coûts. L'entreprise a réalisé un chiffre d'affaires de 60 milliards de dollars en 2024.

- REEF Technology révolutionne le marché des cuisines virtuelles en transformant des parkings urbains et des espaces sous-utilisés en véritables pôles de quartier, appelés « kitches ». Leur stratégie repose sur une hyper-localisation, avec l'installation de cuisines modulaires compactes dans des zones résidentielles à forte densité afin de réduire drastiquement les délais de livraison. Au-delà de la simple restauration, le modèle de REEF intègre la logistique du dernier kilomètre et les services associés, créant ainsi un écosystème multifonctionnel qui optimise la rentabilité et la résilience de chaque site.

- Kitchen United est un acteur clé du marché des cuisines virtuelles, fournissant à la fois des solutions d'infrastructure et de facilitation, et s'adressant aux marques et aux propriétaires immobiliers. Sa plateforme Kitchen United Mix, une initiative stratégique majeure, offre une solution clé en main permettant aux restaurants de s'implanter sur de nouveaux marchés sans investissement initial. Kitchen United collabore également avec de grandes chaînes de distribution et d'épiceries pour transformer des espaces inexploités en plateformes de cuisines rentables, démocratisant ainsi l'accès aux zones de livraison privilégiées pour une offre de restauration diversifiée.

- Trailer Park se distingue sur le marché sud-coréen des cuisines virtuelles par son modèle intégré et centré sur la marque. Sa stratégie consiste non seulement à fournir l'infrastructure des cuisines, mais aussi à développer, exploiter et faire croître activement son propre portefeuille de marques virtuelles dédiées à la livraison. En maîtrisant l'ensemble du processus, de la R&D à l'analyse des données, en passant par le marketing et les opérations, l'entreprise garantit une forte cohérence de marque et peut tester et itérer rapidement sur de nouveaux concepts grâce à des données consommateurs précises issues de sa plateforme.

- Keatz est un acteur majeur du marché européen des cuisines virtuelles, reconnu pour sa plateforme multimarques opérant depuis des studios culinaires centralisés. Son initiative stratégique clé repose sur sa stratégie de « maison de marques », qui consiste à développer, acquérir et exploiter un large éventail de marques de restaurants virtuels, allant des fast-foods aux restaurants proposant des bols repas sains, le tout depuis les mêmes installations. Cela permet à Keatz d'optimiser l'utilisation de ses cuisines, de répartir ses coûts opérationnels et de proposer aux applications de livraison une offre de menus diversifiée, présentée aux consommateurs comme celle de restaurants spécialisés distincts.

Voici une liste des principaux acteurs opérant sur le marché mondial des cuisines virtuelles :

Le marché mondial des cuisines virtuelles est fragmenté et se consolide rapidement. Les acteurs majeurs sont ceux qui misent activement sur l'expansion et l'intégration technologique pour asseoir leur position dominante. Par exemple, en juin 2024, le fonds d'investissement londonien Finnest a annoncé l'acquisition de Kitchens@, une entreprise de cuisines virtuelles, et en a pris une participation majoritaire grâce à un investissement de 160 millions de dollars. La concurrence est intense, alimentée par les géants de la foodtech et les opérateurs spécialisés dans les cuisines virtuelles. Les entreprises leaders adoptent des stratégies telles que l'expansion géographique via la franchise et les partenariats, l'utilisation de l'analyse de données pour optimiser les menus et l'emplacement, et la mise en œuvre de logiciels logistiques avancés. Les principaux acteurs diversifient également leur portefeuille de marques en proposant des concepts de restaurants virtuels et en nouant des partenariats exclusifs avec des chefs renommés et des enseignes de restauration établies afin de fidéliser leur clientèle sur un marché des cuisines virtuelles où les barrières à l'entrée sont faibles.

Paysage concurrentiel du marché des cuisines virtuelles :

Développements récents

- En mai 2025, la start-up de cuisines virtuelles Curefoods a fait son entrée sur le marché nord de l'Inde avec l'acquisition de sept magasins et quatre cuisines virtuelles dans la région de Delhi-NCR. Grâce à cette opération, Curefoods compte désormais plus de 100 points de vente Krispy Kreme et prévoit de poursuivre son expansion dans l'ouest du pays.

- En février 2024, Salad Days a fièrement annoncé l'ouverture de sa cuisine virtuelle dans le quartier animé de Chandivali, à Mumbai, situé dans la partie est d'Andheri. Cette initiative stratégique lui a permis de s'implanter solidement dans les principaux quartiers de Mumbai, notamment Andheri Ouest, Lower Parel et Khar.

- Report ID: 3928

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.