Perspectives du marché des immunoanalyseurs cliniques :

Le marché des immunoanalyseurs cliniques représentait plus de 6,06 milliards de dollars en 2025 et devrait atteindre 10,73 milliards de dollars d'ici 2035, enregistrant un TCAC de 5,81 % au cours de la période de prévision, c'est-à-dire entre 2026 et 2035. En 2026, la taille du secteur des immunoanalyseurs cliniques est estimée à 6,42 milliards de dollars.

La recherche et le développement jouent un rôle essentiel dans la croissance du marché en améliorant l'efficacité et l'applicabilité clinique des produits. Ces efforts considérables permettent de développer des tests ultrasensibles et de nouveaux biomarqueurs, élargissant ainsi le champ de la détection et du suivi des maladies, notamment en oncologie et dans le domaine des maladies infectieuses. Abbott et Siemens Healthcare investissent massivement dans la recherche et le développement, ce qui favorise la différenciation des produits et intensifie la concurrence.

La croissance du marché est étroitement liée à la résilience de la chaîne d'approvisionnement. De nombreux réactifs de haute qualité et composants de précision sont sensibles à la température et nécessitent une logistique du froid adéquate. Toute perturbation du transport ou de la production peut compromettre le fonctionnement global du laboratoire. Les gouvernements du monde entier prennent conscience de ces enjeux et mettent en œuvre des mesures pour garantir la robustesse de la chaîne d'approvisionnement. Les États-Unis, l'Union européenne et le Japon s'efforcent de réduire leur dépendance aux importations afin d'assurer la continuité des diagnostics.

Clé Immunoanalyseur clinique Résumé des informations sur le marché:

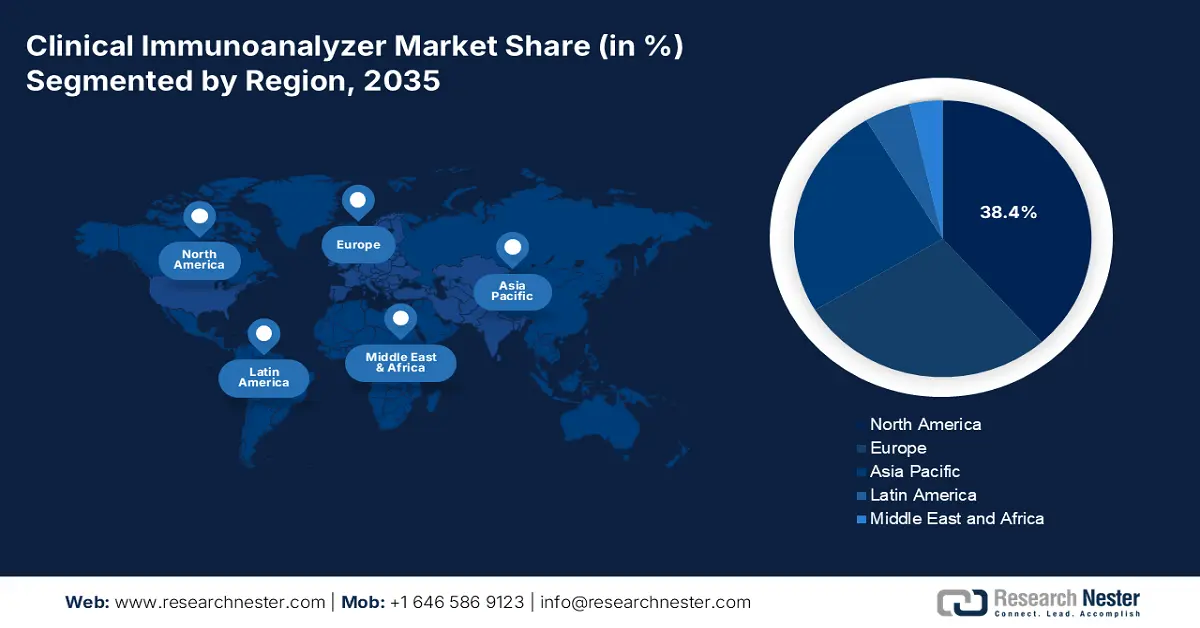

Perspectives régionales :

- D’ici 2035, l’Amérique du Nord devrait s’emparer de 38,4 % du marché des immunoanalyseurs cliniques, grâce aux progrès réalisés dans les infrastructures de santé.

- La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide d'ici 2035, grâce au développement des capacités de production et à l'innovation encouragée par les politiques publiques.

Analyse du segment :

- D’ici 2035, le segment des immunoessais par chimiluminescence (CLIA) devrait représenter 38,5 % du marché des immunoanalyseurs cliniques, grâce à ses performances diagnostiques supérieures.

- Le segment des hôpitaux et des laboratoires de diagnostic devrait atteindre une part de marché de 45,3 % d'ici 2035, soutenu par l'augmentation du volume des examens de routine des patients.

Principales tendances de croissance :

- Augmentation de la prévalence des maladies chroniques et infectieuses

- Forte augmentation des investissements dans la recherche et le développement

Principaux défis :

- Le coût élevé associé aux systèmes d'immunoanalyse avancés

- Un environnement réglementaire strict

Acteurs clés : Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Thermo Fisher Scientific, Danaher (Beckman Coulter), Bio-Rad Laboratories, Ortho Clinical Diagnostics, Mindray, Becton Dickinson (BD), DiaSorin, bioMérieux, PerkinElmer, Randox Laboratories, Snibe, Trivitron Healthcare, SD Biosensor, Biomerica

Mondial Immunoanalyseur clinique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,06 milliards de dollars américains

- Taille du marché en 2026 : 6,42 milliards de dollars américains

- Taille du marché prévue : 10,73 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,81 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Singapour

Last updated on : 5 November, 2025

Marché des immunoanalyseurs cliniques - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la prévalence des maladies chroniques et infectieuses : La prévalence croissante de maladies chroniques, telles que les cancers et le diabète, stimule la demande de solutions modernes, notamment d’immunoanalyseurs cliniques. Les hôpitaux et les laboratoires de diagnostic investissent massivement dans ces appareils afin de faciliter une prise de décision clinique rapide et de gérer l’afflux croissant de patients, contribuant ainsi directement à la croissance du marché. Par ailleurs, les épidémies de maladies infectieuses, comme le virus Ebola Zaïre, la résurgence de la rougeole et l’entérovirus D68, ont mis en évidence l’importance de diagnostics de laboratoire fiables. Les laboratoires de diagnostic et les hôpitaux investissent dans les immunoanalyseurs pour faire face à l’augmentation du nombre de patients, favorisant ainsi la croissance du marché.

Troubles de santé mentale | Nombre estimé de personnes touchées dans le monde (2021) |

Troubles anxieux | 359 millions (dont 72 millions d'enfants et d'adolescents) |

Troubles dépressifs | 332 millions |

Schizophrénie | 24 millions |

Trouble bipolaire | 60 millions |

Troubles mentaux chez l'enfant et l'adolescent | 293 millions de personnes âgées de 5 à 24 ans |

Source : OMS

- Forte hausse des investissements en recherche et développement : L’augmentation des investissements des principaux acteurs du marché dans la recherche et le développement favorise une innovation constante dans le domaine des immunoanalyseurs. Les entreprises s’attachent à élargir leurs gammes de tests, à améliorer la sensibilité et à développer des biomarqueurs avancés pour la détection précoce des maladies. Ces innovations accroissent l’utilité des immunoanalyseurs et leur permettent de se démarquer de la concurrence. Par ailleurs, les principaux fabricants collaborent avec des organismes de recherche et de développement afin d’accélérer la découverte de nouveaux biomarqueurs technologiques, contribuant ainsi à la croissance du marché.

- Demande croissante de diagnostics au chevet du patient et décentralisés : le secteur mondial de la santé est en pleine mutation et progresse dans le domaine des diagnostics au chevet du patient. Les immunoanalyseurs portables facilitent les tests rapides dans les zones reculées et divers centres de santé communautaires. Les fabricants internationaux privilégient la conception d’analyseurs compacts et économiques, stimulant ainsi la croissance du marché. Selon l’Organisation mondiale de la Santé, plus de 40 000 dispositifs de diagnostic in vitro (DIV) sont disponibles dans le monde. Le soutien important apporté aux organisations internationales contribue à une demande soutenue d’immunoanalyseurs, favorisant ainsi la croissance du marché.

Défis

- Le coût élevé des systèmes d'immunoanalyse avancés constitue un frein majeur à leur utilisation. Ce coût, lié à leur technologie de pointe, peut être prohibitif pour les petits laboratoires, notamment dans les pays en développement. De plus, les frais d'acquisition et de maintenance alourdissent encore le coût total de possession, limitant ainsi leur diffusion dans les contextes aux ressources limitées. Enfin, la dépendance vis-à-vis de la chaîne d'approvisionnement représente un autre défi, accentuant la vulnérabilité logistique.

- Un cadre réglementaire strict : ces dispositifs doivent se conformer au processus de certification rigoureux des organismes de réglementation. Ce processus comprend une documentation exhaustive et une surveillance accrue, ce qui augmente les coûts et les délais pour les fabricants. Les normes de conformité évoluent également rapidement pour s’adapter aux tendances technologiques, ce qui ralentit encore les déploiements et retarde le lancement des nouvelles solutions de diagnostic.

Taille et prévisions du marché des immunoanalyseurs cliniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,81% |

|

Taille du marché de l'année de référence (2025) |

6,06 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,73 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des immunoanalyseurs cliniques :

Analyse du segment de produit

Le segment des immunoanalyses par chimiluminescence (CLIA) devrait dominer le marché des immunoanalyseurs cliniques avec une part de 38,5 % sur la période considérée. Ses performances diagnostiques supérieures sont cliniquement prouvées comme étant la référence en matière d'analyses, ce qui en fait le choix privilégié des prestataires de soins et des patients. De plus, le débit élevé offert par le CLIA réduit les erreurs humaines et améliore l'efficacité des laboratoires. Les innovations actuelles en matière de miniaturisation des plateformes CLIA élargissent leurs applications, renforçant ainsi leur position de produit pionnier sur le marché.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux et des laboratoires de diagnostic devrait détenir la plus grande part de marché (45,3 %) sur le marché des immunoanalyseurs cliniques d'ici fin 2035. Cette position dominante s'explique par le grand nombre d'échantillons de patients acheminés vers les hôpitaux pour des examens de dépistage de routine. Les hôpitaux et les grands laboratoires de diagnostic sont généralement les premiers à adopter les immunoanalyseurs avancés et automatisés. Par ailleurs, la multiplication des fonctions des laboratoires de diagnostic contribue à accroître la demande en analyseurs haute capacité. De ce fait, ces laboratoires continuent de jouer un rôle prépondérant dans la croissance du marché.

Analyse des segments de composants

Le segment des réactifs et consommables devrait connaître une croissance significative au cours de la période prévisionnelle. Cette croissance s'explique par l'élargissement des gammes de tests. Contrairement aux instruments, dont l'achat est moins fréquent, les réactifs et consommables doivent être remplacés régulièrement. De nombreux laboratoires et hôpitaux ont conclu des contrats d'approvisionnement à long terme qui garantissent des ventes régulières. Ces réactifs sont généralement mis à jour pour permettre le dépistage d'un plus grand nombre de substances ou de maladies, ce qui engendre une demande accrue et, par conséquent, une augmentation des ventes.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Composant |

|

Utilisateur final |

|

Applications |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des immunoanalyseurs cliniques - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait générer la plus grande part de revenus (38,4 %) sur le marché des immunoanalyseurs cliniques durant la période analysée. Cette position dominante s'explique principalement par son infrastructure de santé avancée, d'importants investissements publics et un nombre croissant de patients. Par ailleurs, la présence de laboratoires de diagnostic réputés et d'activités de recherche et développement approfondies renforcent encore sa position sur le marché. Enfin, la collaboration stratégique entre les principaux acteurs du marché, conjuguée à des politiques de remboursement favorables, devrait permettre à la région de maintenir sa domination durant la période de prévision.

Le marché américain connaît une croissance significative, portée par la forte augmentation de la prévalence des maladies chroniques et les progrès technologiques. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en 2024, plus de 90 % des adultes de 65 ans et plus souffraient d'au moins une affection chronique. Par ailleurs, la hausse des investissements dans le secteur de la santé favorise l'adoption de technologies de diagnostic avancées. De nombreux établissements de santé intègrent des immunoanalyseurs afin d'améliorer la précision des diagnostics et la prise en charge des patients.

Le marché canadien connaît une croissance importante, stimulée par de nombreux facteurs tels que le vieillissement de la population et la prévalence des maladies chroniques. Selon les données publiées par le gouvernement du Canada, plus de 861 000 personnes âgées de 85 ans et plus ont été recensées en 2021. La mise au point d’un immunoessai avancé a considérablement amélioré la précision du dépistage des maladies. Les professionnels de la santé adoptent de plus en plus ces technologies pour établir des diagnostics précis et rapides. Par ailleurs, les initiatives gouvernementales en matière d’infrastructures de santé favorisent l’adoption de technologies de diagnostic modernes.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de marché à la croissance la plus rapide d'ici fin 2035. Abritant des géants industriels comme la Chine et l'Inde, elle gagne du terrain dans ce secteur. Par ailleurs, la participation active et les investissements fréquents des instances dirigeantes, tant dans les pays développés que dans les pays en développement, stimulent l'innovation et optimisent le déploiement de ces technologies. En Chine , la croissance du marché est portée par le vieillissement de la population et les initiatives gouvernementales. Le pays observe une demande accrue de diagnostics décentralisés avec analyseurs portables. De plus, les acteurs nationaux se développent et répondent partiellement à la demande locale, réduisant ainsi la dépendance aux importations.

En Inde , la croissance du marché est portée par l'adoption croissante des laboratoires de diagnostic mobiles. Par exemple, en septembre 2023, le Centre Rajiv Gandhi de biotechnologie a mis au point un laboratoire de virologie mobile capable de fournir des résultats d'experts en six heures après l'analyse des échantillons. Ce lancement visait à renforcer les efforts de lutte contre l'épidémie du virus Nipah dans le district de Kozhikode. La croissance du marché dans le pays est également stimulée par la réglementation stricte et les normes de qualité établies par le gouvernement. Ces facteurs contribuent fortement à la croissance du marché en Inde.

Aperçu du marché européen

Le marché européen devrait connaître une croissance fulgurante d'ici 2035. Cette croissance s'explique par le vieillissement rapide de la population et la prévalence croissante des maladies chroniques. Par ailleurs, les gouvernements investissent massivement dans les infrastructures de santé et les capacités de diagnostic. L'adoption à grande échelle des immunoanalyseurs cliniques se généralise dans les laboratoires de diagnostic et les hôpitaux afin de répondre au besoin de solutions diagnostiques efficaces et précises. Des innovations majeures, telles que l'introduction d'immunoanalyseurs à fluorescence sèche entièrement automatisés, contribuent à améliorer les performances diagnostiques.

Le marché allemand des immunoanalyseurs cliniques connaît une croissance soutenue, portée par les progrès technologiques et le soutien gouvernemental. Le vieillissement de la population constitue un autre facteur important de cette croissance. Selon les données publiées par AARP International, le nombre de personnes âgées de 65 ans et plus devrait augmenter de 41 %, soit près de 24 millions, d'ici 2050. Par ailleurs, le respect de réglementations strictes en Allemagne stimule également la croissance du marché.

Le marché britannique est dynamisé par le développement des centres de diagnostic communautaires et l'accélération du processus diagnostique. Selon les données publiées par le NHS England en septembre 2025, le programme national de centres de diagnostic communautaires (CDC) a autorisé l'ouverture de 170 sites à travers l'Angleterre. Ces centres sont en mesure de réaliser divers tests, allégeant ainsi la pression sur les hôpitaux et accélérant le diagnostic. Par ailleurs, des investissements importants sont consentis dans le pays pour développer l'innovation diagnostique, renforcer les infrastructures de diagnostic et soutenir la prise en charge des interventions chirurgicales programmées.

Principaux acteurs du marché des immunoanalyseurs cliniques :

- Roche Diagnostics

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Laboratoires Abbott

- Siemens Healthineers

- Thermo Fisher Scientific

- Danaher (Beckman Coulter)

- Laboratoires Bio-Rad

- Diagnostic clinique orthopédique

- Mindray

- Becton Dickinson (BD)

- DiaSorin

- bioMérieux

- PerkinElmer

- Laboratoires Randox

- Snibe

- Trivitron Healthcare

- Biocapteur SD

- Biomerica

La dynamique commerciale du marché est principalement marquée par la consolidation du secteur, orchestrée par Roche, Abbott et Siemens, qui contrôlent à eux trois 55,1 % du chiffre d'affaires mondial. Ces entreprises adoptent des stratégies sur mesure pour conquérir des marchés spécifiques, notamment en misant sur l'automatisation pilotée par l'IA pour les pays développés et en proposant des solutions économiques pour les régions sensibles aux prix. À titre d'exemple, Thermo Fisher a acquis Magellan Diagnostics pour 1,3 milliard de dollars afin de renforcer sa position sur le marché.

Les principaux prétendants au titre de ce groupe d'acteurs clés sont :

Développements récents

- En septembre 2025, Siemens Healthineers a présenté, lors du congrès IBMS 2025, une gamme de solutions de diagnostic Atellica en pleine expansion. Ces instruments illustrent la volonté de Siemens d'associer la standardisation en laboratoire centralisé à des tests rapides et décentralisés.

- En avril 2025, Beckman Coulter Diagnostics a reçu l'autorisation 510(k) de la FDA américaine pour son analyseur clinique DxC 500i, un système intégré qui combine l'analyseur de chimie clinique DxC 500 AU et le système d'immunoessai Access 2 de la société.

- Report ID: 7800

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Immunoanalyseur clinique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.