Perspectives du marché des catalyseurs chimiques :

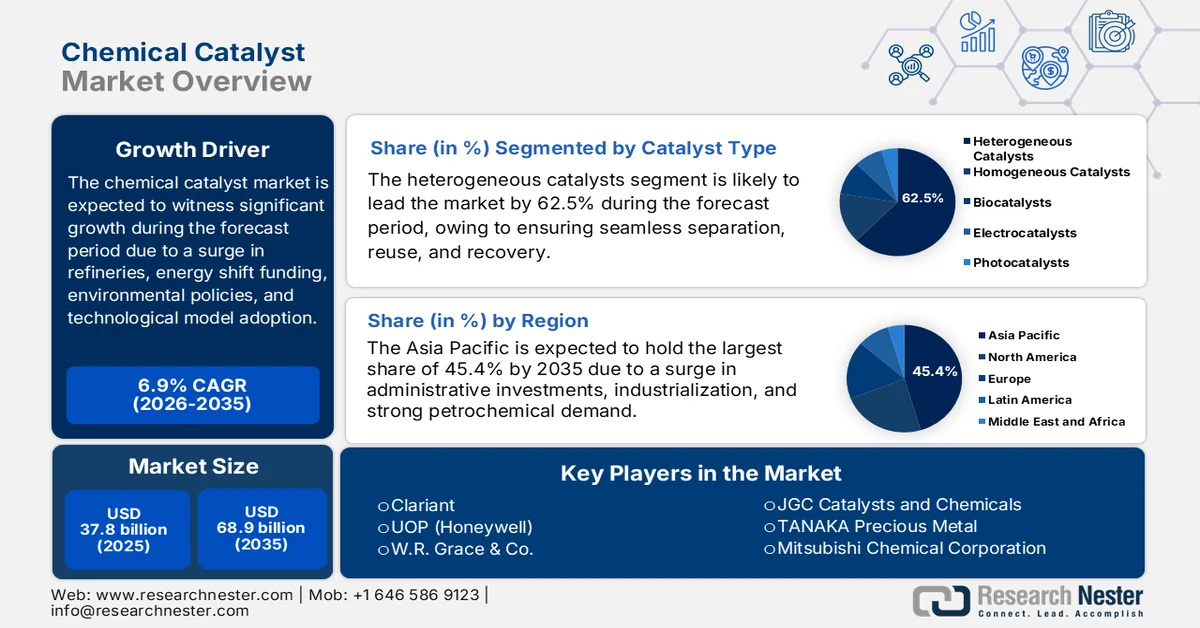

Le marché des catalyseurs chimiques était évalué à plus de 37,8 milliards de dollars en 2025 et devrait atteindre 68,9 milliards de dollars d'ici la fin de 2035, avec un TCAC de 6,9 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, le marché des catalyseurs chimiques est estimé à 40,4 milliards de dollars américains.

Le marché mondial des catalyseurs chimiques est en constante expansion, sous l'effet de facteurs tels que les investissements dans la transition énergétique, le développement des raffineries, les réglementations environnementales et l'évolution des modèles commerciaux et technologiques. Selon les statistiques officielles publiées par l'Agence américaine d'information sur l'énergie (EIA) en août 2024, la capacité mondiale de raffinage était estimée à 103,5 millions de barils par jour en 2023. Par ailleurs, une forte croissance de la production de produits raffinés a été observée dans la région Asie-Pacifique, notamment en Inde et en Chine, ainsi qu'au Moyen-Orient. On estime qu'entre 2,6 et 4,9 millions de barils par jour de capacité de raffinage seront disponibles d'ici fin 2028. De plus, une augmentation du nombre de projets de raffineries est prévue d'ici la même année, ce qui augure bien de la croissance du marché mondial.

Analyse des projets de raffineries mondiales prévus d'ici 2028

Pays | Exploitant de raffinerie (Emplacement du site) | Capacité estimée de l'unité de distillation du pétrole brut | Année de démarrage | Type de capacité |

Chine | Yulong (Shandong) | 400 000 barils par jour | 2025 | Nouveau |

Chine | Sinopec Zhenhai (Zhejiang) | 250 000 barils par jour | 2026 | Expansion |

Inde | Indian Oil (Gujarat) | 86 000 barils par jour | 2025 | Expansion |

Inde | Chennai Petroleum (Nagapattinam) | 180 000 barils par jour | 2027 | Nouveau |

Bahreïn | Bahreïn Pétrole (Sitra) | 110 000 | 2025 | Expansion |

L'Iran | Compagnie nationale iranienne de raffinage et de distribution de pétrole (Bandar Abbas) | 120 000 barils par jour | 2025 | Expansion |

Irak | Ministère irakien du Pétrole (Haditha) | 20 000 barils par jour | 2024 | Expansion |

Jordanie | Société jordanienne de raffinerie de pétrole (Zarqa) | 50 000 barils par jour | 2027 | Expansion |

Oman | Oman Oil Company, Kuwait Petroleum International (Duqm) | 17 000 barils par jour | 2024 | Expansion |

Arabie Saoudite | Saudi Aramco Total Refining and Petroleum Company-SATORP (al Jubail) | 40 000 barils par jour | 2026 | Expansion |

Nigeria | Groupe Dangote (Lagos) | 650 000 | 2024 | Nouveau |

Mexique | Raffinerie Pemex Olmeca (Dos Bocas) | 340 000 barils par jour | 2025 | Nouveau |

Source : Agence américaine d'information sur l'énergie (EIA)

Par ailleurs, la formulation de catalyseurs basée sur l'IA et les jumeaux numériques, la régénération des catalyseurs sur site et les services mobiles, ainsi que la conception de catalyseurs multifonctionnels et bifonctionnels, figurent parmi les tendances qui dynamisent le marché mondial des catalyseurs chimiques. Selon un rapport de données publié par l'Organisation de la Banque asiatique de développement en mai 2025, la croissance industrielle estimée pour les jumeaux numériques était de 36 % de la croissance annuelle en 2025. Ceci devrait générer un bénéfice supplémentaire de 1 300 milliards de dollars en termes de valorisation économique et permettre une réduction imminente de 7,5 gigatonnes de dioxyde de carbone d'ici fin 2030. De plus, les entreprises privilégient l'intégration du cloud computing, et l'on prévoit que 50 % des entreprises mondiales utiliseront cette technologie d'ici fin 2028, ce qui représente une formidable opportunité de croissance pour le marché des catalyseurs chimiques.

Clé Catalyseur chimique Résumé des informations sur le marché:

Points saillants régionaux :

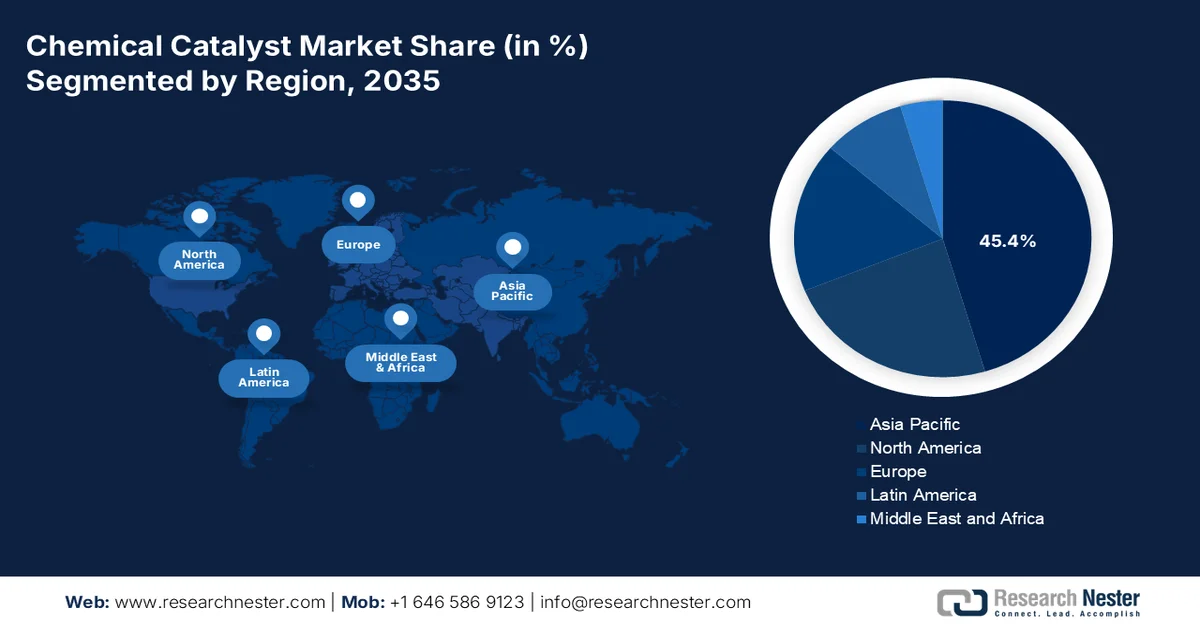

- Le marché des catalyseurs chimiques en Asie-Pacifique devrait dominer le marché mondial avec une part de 45,4 % d'ici 2035, soutenu par une industrialisation rapide, l'expansion des capacités de raffinage et la demande croissante en produits pétrochimiques.

- L'Europe devrait connaître une expansion notable d'ici 2035, stimulée par de fortes initiatives de décarbonation et une importance croissante accordée à la production d'hydrogène vert.

Analyse du segment :

- Le segment des catalyseurs hétérogènes sur le marché des catalyseurs chimiques devrait détenir une part dominante de 62,5 % d'ici 2035, grâce à sa capacité à permettre une séparation, une récupération et une réutilisation efficaces sans perturber les procédés industriels.

- Le sous-segment des métaux et des oxydes métalliques devrait détenir la deuxième plus grande part de marché entre 2026 et 2035, grâce à ses propriétés catalytiques polyvalentes et à son application croissante dans les technologies industrielles et environnementales de pointe.

Principales tendances de croissance :

- Transition vers des matières premières recyclées dans la fabrication de catalyseurs

- Pénurie de main-d'œuvre en catalyse et en ingénierie

Principaux défis :

- Volatilité et concentration géopolitique des approvisionnements en métaux précieux

- Des réglementations environnementales strictes accélèrent l'obsolescence

Acteurs clés : BASF Allemagne, Johnson Matthey Royaume-Uni, Clariant Suisse, UOP Honeywell États-Unis, WR Grace & Co. États-Unis, Evonik Industries Allemagne, Shell Catalysts & Technologies Pays-Bas, LyondellBasell Industries Pays-Bas/États-Unis, Umicore Belgique, Haldor Topsoe Danemark, Axens France, Ineos Royaume-Uni, JGC Catalysts and Chemicals Japon, TANAKA Precious Metal Japon, Mitsubishi Chemical Corporation Japon, Sinopec Chine, CNPC Chine, Cataler Japon, Heraeus Allemagne, Sasol Afrique du Sud, Honeywell États-Unis, Ecovyst Inc.

Mondial Catalyseur chimique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,8 milliards de dollars américains

- Taille du marché en 2026 : 40,4 milliards de dollars américains

- Taille du marché prévue : 68,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,4 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Arabie saoudite, Indonésie, Vietnam

Last updated on : 13 April, 2026

Marché des catalyseurs chimiques - Facteurs de croissance et défis

Facteurs de croissance

- Transition vers des matières premières recyclées dans la fabrication de catalyseurs : Le marché des catalyseurs chimiques connaît une évolution majeure, axée sur le recyclage des matières premières, ce qui constitue son principal moteur de croissance. Selon les statistiques officielles publiées par la NLM en février 2025, un catalyseur optimisé atteint généralement un taux de conversion du bisphénol A (BPA) de 100 %, ainsi qu’une sélectivité de 96,4 % pour le bisphénol A hydrogéné (HBPA). Par ailleurs, la pérovskite de titanate de bismuth est préparée par une méthode de synthèse verte et utilisée comme photocatalyseur pour la production d’hydrogène via un réacteur photochimique, avec un rendement en hydrogène de 39,24 µmol/g obtenu à partir de méthanol. Ces avancées offrent ainsi d’importantes perspectives de croissance au marché dans différentes régions.

- Pénurie de main-d'œuvre en catalyse : une contrainte structurelle sous-jacente est la pénurie mondiale de chercheurs et d'ingénieurs de procédés qualifiés en catalyse. De ce fait, les effectifs des programmes universitaires en catalyse hétérogène, chimie des surfaces et modélisation cinétique ont diminué au cours de la dernière décennie, les étudiants se tournant de plus en plus vers l'informatique et les sciences des données. Parallèlement, l'âge moyen des ingénieurs catalytiques expérimentés dans les raffineries et les usines chimiques augmente progressivement. Ce déficit de compétences retarde la commercialisation de nouvelles formulations de catalyseurs et allonge les délais de dépannage en cas de dégradation des performances des réacteurs. Toutefois, pour y remédier, les entreprises chimiques s'associent actuellement à des instituts techniques afin de financer des chaires de catalyse dédiées et des programmes de certification en ligne, ce qui dynamise le marché mondial des catalyseurs chimiques.

- Assurance et responsabilité civile liées aux défaillances de catalyseurs : La hausse du coût de l’assurance des réacteurs catalytiques à grande échelle constitue un autre facteur de croissance pour le marché mondial des catalyseurs chimiques. Cette situation favorise l’utilisation de catalyseurs pour la conversion des déchets plastiques en hydrogène, ce qui stimule la demande mondiale. À cet égard, et selon un article de la NLM de juin 2025, la production de plastique est en constante augmentation et devrait atteindre 413,8 millions de tonnes en 2023. Par conséquent, la capacité de traitement des réacteurs catalytiques varie généralement de 1 à 10 tonnes par jour, et de 5 à 30 tonnes par jour pour les réacteurs discontinus et continus. On observe donc une utilisation accrue des catalyseurs pour la conversion des déchets plastiques en produits à haute valeur ajoutée, ce qui augure bien de l’expansion du marché des catalyseurs chimiques.

Défis

- Volatilité et concentration géopolitique des approvisionnements en métaux précieux : Le marché des catalyseurs chimiques demeure fortement dépendant des métaux du groupe platine (MGP), tels que le platine, le palladium et le rhodium, essentiels au contrôle des émissions automobiles, au reformage pétrochimique et à la production d’hydrogène. Par ailleurs, la transition vers les véhicules électriques réduit la demande à long terme de MGP pour les systèmes d’échappement, freinant les nouveaux investissements miniers et limitant l’approvisionnement des procédés catalytiques industriels. Si le recyclage des catalyseurs usés, notamment pour le traitement des déchets urbains, est en progression, les taux de récupération du rhodium restent faibles en raison de la complexité technique. De plus, sans une commercialisation rapide de formulations de catalyseurs sans MGP ou à faible teneur en MGP, le marché est confronté à des fluctuations de coûts récurrentes et à une insécurité d’approvisionnement, ralentissant ainsi l’expansion des capacités dans les économies émergentes.

- Des réglementations environnementales strictes accélèrent l'obsolescence : la pression réglementaire s'intensifie plus rapidement que les cycles de R&D des catalyseurs, ce qui freine le marché mondial des catalyseurs chimiques. Par ailleurs, la révision du règlement REACH en Europe, les objectifs de la Chine en matière de double carbone et le durcissement des normes d'émission de l'EPA américaine entraînent l'élimination progressive des catalyseurs métalliques traditionnels contenant du plomb, du chrome ou de fortes concentrations de terres rares. Simultanément, les nouvelles réglementations visant les émissions de composés organiques volatils (COV) et d'oxyde nitreux (N₂O) imposent des systèmes catalytiques qui n'existaient pas sur le marché il y a cinq ans. Par exemple, la décomposition catalytique de l'oxyde nitreux dans les usines d'acide nitrique est désormais obligatoire dans plusieurs régions, mais la modernisation des installations existantes représente un investissement important, limitant ainsi la croissance du marché des catalyseurs chimiques.

Taille et prévisions du marché de l'emballage intelligent :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

37,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

68,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des catalyseurs chimiques :

Analyse du segment de type catalyseur

Le segment des catalyseurs hétérogènes, qui fait partie des types de catalyseurs, devrait représenter la part la plus importante (62,5 %) du marché des catalyseurs chimiques d'ici fin 2035. Cette croissance est principalement due à leur capacité à permettre une séparation, une récupération et une réutilisation fluides, sans interruption des procédés industriels. Ce segment génère des économies substantielles sur les coûts d'exploitation et une disponibilité continue de la production, des atouts essentiels pour les applications à grande échelle telles que le raffinage du pétrole, la synthèse de l'ammoniac par le procédé Haber-Bosch et la conversion du méthanol en oléfines. Par ailleurs, la demande en catalyseurs hétérogènes restera soutenue, à mesure que les raffineries se modernisent pour traiter des pétroles bruts plus lourds et plus acides et produire des carburants plus propres. Leur réutilisabilité s'inscrit également dans les objectifs de l'économie circulaire, en minimisant la production de déchets dangereux par rapport aux alternatives homogènes, ce qui contribue au développement du marché.

Analyse des segments de matériaux

D'après le segment des matériaux, le sous-segment des métaux et oxydes métalliques devrait représenter la deuxième part la plus importante du marché des catalyseurs chimiques au cours de la période de prévision. La croissance de ce sous-segment est fortement alimentée par sa capacité à moderniser les technologies, l'électronique et l'industrie, grâce à ses propriétés catalytiques polyvalentes, sa résistance structurelle et sa conductivité thermique ou électrique élevée. Selon les statistiques officielles publiées par la NLM en mars 2025, près de 85 % à 90 % de l'eau douce est utilisée pour l'irrigation des terres agricoles en Asie et en Afrique. De plus, l'agriculture demeure le principal consommateur de ressources en eau douce à l'échelle mondiale, représentant environ 70 % des prélèvements totaux. Par ailleurs, afin de préserver efficacement ces ressources, des métaux, tels que le dioxyde de silicium et ses composites, sont de plus en plus utilisés comme absorbants pour éliminer les pesticides des eaux douces, ce qui contribue positivement à la croissance de ce sous-segment.

Analyse du dioxyde de silicium et des composites en tant qu'absorbants pour l'élimination des pesticides (2025)

Type absorbant | Structure | Pesticide | Absorption |

Nanoparticules de MgO | nanoparticules d'oxyde de magnésium | Thiaméthoxam | 60,13% |

Chlorpyriphos | 80,53% | ||

Fenpropathrine | 92,49% | ||

MTBC | Triadiméfon et dinotéfurane | Triadimefon | 86,42% |

Dinotéfurane | 87,86% | ||

carbones poreux synthétisés à partir de MgO/Fe3O4 | biochar de coque de noix de coco modifié MgO/Fe3O4 | Atrazine | 90,24% |

MgFe2O4 | ferrite de magnésium mésoporeux | Chlorpyrifos | 91,0% |

Analyse des segments de formulaires

D'ici la fin du calendrier prévu, le sous-segment des catalyseurs de puissance, qui fait partie du segment des catalyseurs de forme, devrait détenir la troisième part de marché la plus importante dans le secteur des catalyseurs chimiques. Le développement de ce sous-segment est fortement stimulé par son importance dans l'industrie modernisée, grâce à sa facilité de transport, sa longue durée de conservation et sa grande stabilité par rapport aux liquides. Selon un article publié par la NLM en mai 2024, en moyenne, 75 % des procédés de fabrication mondiaux dans l'industrie chimique utilisent des poudres ou des particules solides une ou deux fois au cours du cycle. De plus, le mélange de granulés lubrifiés et non lubrifiés dans le broyeur a permis d'optimiser le flux de poudre, ce qui a permis de réduire de 75 % le coût global de la fabrication et de favoriser ainsi la croissance de ce sous-segment.

Notre analyse approfondie du marché des catalyseurs chimiques comprend les segments suivants :

Segment | Sous-segments |

Type de catalyseur |

|

Matériel |

|

Formulaire |

|

Application |

|

Industrie utilisatrice finale |

|

Processus |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Principaux acteurs du marché des catalyseurs chimiques :

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des catalyseurs chimiques, soit 45,4 %, d'ici fin 2035. Cette croissance est principalement due à une industrialisation rapide, à l'expansion des capacités de raffinage, à la forte demande des industries pétrochimique et automobile, à l'adoption de la chimie verte, à d'importants investissements publics et à une orientation vers des catalyseurs de spécialité et à haute valeur ajoutée. Selon les statistiques officielles publiées par l'Institute for Energy Economics and Financial Analysis en mars 2026, l'Inde est considérée comme un importateur net de produits pétrochimiques et chimiques, près de 45 % de ses produits intermédiaires pétrochimiques étant importés. Toutefois, afin de réduire cette dépendance aux importations, le pays a prévu une importante extension de ses capacités et a porté son indice d'intensité pétrochimique à 13 % en 2025, ce qui devrait dynamiser le marché dans l'ensemble de la région.

Le marché des catalyseurs chimiques en Chine connaît une croissance significative, grâce à la présence d'organisations pétrolières nationales, à l'application de réglementations environnementales strictes, aux stratégies de réduction des émissions, à des prix compétitifs favorisant les exportations de catalyseurs et à une forte demande intérieure pour le raffinage. Selon un article publié par l'Observatoire de la complexité économique en mars 2026, le pays exporte d'importantes quantités de réactifs et de catalyseurs, pour une valeur de 1,3 milliard de dollars américains, tandis que ses importations s'élèvent à 1,6 milliard de dollars américains. Par ailleurs, d'après un article de l'EIA américaine de mars 2024, la capacité de raffinage du pays, ou capacité de traitement du pétrole brut, atteignait en moyenne 14,8 millions de barils par jour en 2023. Enfin, les entreprises nationales ont prévu d'accroître leurs capacités de production de GPL et de naphta, notamment avec le complexe de raffinage et pétrochimique de Yulong d'une capacité de 400 000 barils par jour, contribuant ainsi à la forte croissance du marché des catalyseurs chimiques.

L'augmentation de la production chimique, les investissements publics massifs dans le BTP et les infrastructures, l'accent mis sur la valorisation des exportations de produits chimiques organiques et inorganiques, la forte demande de pétrole et le besoin de catalyseurs d'hydrotraitement performants sont autant de facteurs qui contribuent à la croissance du marché des catalyseurs chimiques en Inde . Selon un article publié par l'IBEF en décembre 2025, le pays est considéré comme le 6e producteur mondial de produits chimiques et le 3e de la région, contribuant à hauteur de 7 % au PIB national. Par ailleurs, le secteur chimique indien représentait 250 milliards de dollars en 2024, un chiffre qui a atteint 300 milliards de dollars fin 2025 et qui devrait atteindre 1 000 milliards de dollars d'ici 2040. De plus, la Vision 2030 vise à faire de l'Inde une puissance manufacturière chimique majeure, représentant 5 à 6 % de la chaîne de valeur chimique mondiale, ce qui stimule la croissance du marché.

Analyse de la production des principaux produits chimiques et pétrochimiques en Inde (2018-2024)

Année | Production (millions de tonnes métriques) |

2018 | 47,88 |

2019 | 49.1 |

2020 | 55,46 |

2021 | 53,4 |

2022 | 57,33 |

2023 | 53,65 |

2024 | 40,58 |

Source : Organisation IBEF

Aperçu du marché européen

Le marché européen des catalyseurs chimiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par une politique de décarbonation ambitieuse, les impératifs de l'économie circulaire, l'existence de solutions catalytiques performantes pour la valorisation du dioxyde de carbone et la transition des catalyseurs de base vers des formulations de spécialité à haute valeur ajoutée pour la production d'hydrogène vert. Selon les statistiques officielles publiées par la Commission européenne en 2025, l'hydrogène représentait moins de 2 % de la consommation énergétique de la région en 2022 et était principalement utilisé pour la production de produits chimiques, notamment d'engrais et de plastiques. Par ailleurs, la stratégie REPowerEU 2022 vise à produire et importer 10 millions de tonnes d'hydrogène d'ici fin 2030, ce qui offre des perspectives favorables au développement du marché européen.

Le marché des catalyseurs chimiques en Allemagne connaît une forte croissance, grâce à son statut de premier producteur mondial de produits chimiques et de sites de production automobile, à sa production importante de catalyseurs au platine (en termes de valorisation), à son soutien administratif à la décarbonation industrielle et à ses investissements conséquents dans les catalyseurs durables. Comme indiqué dans un article publié par Clean Energy Wire Organization en février 2025, le pays s'est fixé un objectif intermédiaire ambitieux de réduction des émissions de près de 65 % d'ici fin 2030 et de 88 % d'ici fin 2040. Par ailleurs, le gouvernement allemand a présenté une stratégie visant à garantir des émissions négatives durables, permettant ainsi de réduire les gaz à effet de serre dans l'atmosphère et d'atteindre l'objectif de 1,5 °C fixé dans le cadre de l'Accord de Paris, contribuant de manière significative à la croissance du marché des catalyseurs chimiques.

L'implantation significative d'importantes usines de fabrication automobile, les investissements industriels favorisés par une fiscalité avantageuse et l'augmentation des investissements directs étrangers dans le secteur chimique sont autant de facteurs qui dynamisent le marché des catalyseurs chimiques en Slovaquie . Selon un rapport publié par l'organisation Adapt Institute en février 2024, le pays compte quatre grands constructeurs automobiles (Jaguar Land Rover, Kia, Stellantis et Volkswagen), ainsi que Volvo et près de 400 fournisseurs locaux. Par ailleurs, la motorisation d'un véhicule électrique à batterie standard comporte plus de 100 pièces mobiles de moins qu'un véhicule à moteur thermique. Enfin, avec l'adaptation à la transition imminente vers les véhicules électriques à batterie, le PIB du pays devrait augmenter de plus de 10 %, ce qui aura un impact positif sur le développement du marché des catalyseurs chimiques.

Aperçu du marché nord-américain

Le marché des catalyseurs chimiques en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des réglementations environnementales strictes, l'expansion des capacités de raffinage pétrochimique, l'adoption de solutions catalytiques avancées et le recours accru aux matières premières issues du gaz de schiste. Selon les statistiques officielles publiées par l'EIA américaine en juillet 2024, la capacité opérationnelle de distillation atmosphérique de pétrole brut aux États-Unis s'élevait à 18,4 millions de barils par jour au début de 2024, soit une hausse de 2 % par rapport à 2023. Par ailleurs, les trois principales raffineries du pays (ExxonMobil, Valero et Marathon) ont toutes enregistré une augmentation de leur capacité de raffinage, ce qui contribue positivement à la croissance du marché dans l'ensemble de la région.

Analyse de la capacité de production des raffineries de pétrole en exploitation aux États-Unis (2020-2025)

produit pétrolier | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

alkylate | 1 349 148 | 1 313 769 | 1 293 931 | 1 301 541 | 1 316 691 | 1 368 437 |

Aromatiques | 331 976 | 327 156 | 311 656 | 290 956 | 348 556 | 349 509 |

Asphalte et huile routière | 651 049 | 642 049 | 689 649 | 659 335 | 644 335 | 641 104 |

Isomères | 772 440 | 744 358 | 758 218 | 767 518 | 778 968 | 767 468 |

Lubrifiants | 260 545 | 263 545 | 263 545 | 263 545 | 263 545 | 262 895 |

coke de pétrole commercialisable | 908 574 | 893 979 | 882 940 | 883 320 | 889 671 | 876 696 |

Hydrogène (millions de pieds cubes par jour) | 3 126 | 2 893 | 2 893 | 2 875 | 2 913 | 3 022 |

Soufre (petites tonnes par jour) | 41 917 | 40 578 | 40453 | 40437 | 40376 | 39 872 |

Source : US EIA

Le marché des catalyseurs chimiques aux États-Unis bénéficie d'une visibilité accrue, portée par la consommation industrielle globale de catalyseurs, l'expansion des raffineries dans le Midwest et sur la côte du Golfe du Mexique, l'intégration de zéolites de pointe, la présence de catalyseurs métalliques de support, les investissements dans les technologies de catalyse respectueuses de l'environnement et la croissance de l'industrie des polymères. Selon un article publié par l'America's Plastic Makers Organization en septembre 2025, les produits de l'industrie des polymères ont généré près de 5 millions d'emplois dans le pays en 2024. L'industrie américaine de la fabrication de plastiques exploitait plus de 11 600 sites, employant directement ou indirectement environ 670 000 personnes et générant un chiffre d'affaires de 48,6 milliards de dollars. Par ailleurs, cette industrie a produit pour près de 380 milliards de dollars de produits et résines plastiques et a investi 17,5 milliards de dollars dans des équipements et installations de dernière génération, contribuant ainsi à la croissance du marché.

La demande croissante de procédés chimiques efficaces dans les secteurs de l'automobile, de la pharmacie et de la pétrochimie, la demande accrue de catalyseurs respectueux de l'environnement, la promotion de pratiques de fabrication durables et la croissance continue des industries chimiques sont autant de facteurs qui stimulent le marché des catalyseurs chimiques au Canada . Selon un article publié par Environmental Defense en avril 2024, le gouvernement du Canada a accordé près de 30 milliards de dollars américains sous forme de financement public et de subventions directes à l'industrie pétrolière et gazière. De plus, il a également fourni près de 29,6 milliards de dollars américains en soutien financier aux entreprises pétrochimiques et des combustibles fossiles. Ce montant comprend 21 milliards de dollars américains de financement pour l'expansion de l'oléoduc Trans Mountain, ainsi que 7,5 milliards de dollars américains de financement public par l'entremise d'Exportation et développement Canada. Ces fonds dépassent largement les ressources nécessaires au développement de l'infrastructure électrique interprovinciale, estimée à environ 24 milliards de dollars américains, contribuant ainsi à l'expansion du marché des catalyseurs chimiques.

Principaux acteurs du marché de l'emballage intelligent :

- BASF (Allemagne)

- Johnson Matthey (Royaume-Uni)

- Clariant (Suisse)

- UOP (Honeywell) (États-Unis)

- WR Grace & Co. (États-Unis)

- Evonik Industries (Allemagne)

- Shell Catalysts & Technologies (Pays-Bas)

- LyondellBasell Industries (Pays-Bas/États-Unis)

- Umicore (Belgique)

- Haldor Topsoe (Danemark)

- Axens (France)

- Ineos (Royaume-Uni)

- JGC Catalysts et produits chimiques (Japon)

- TANAKA Métaux précieux (Japon)

- Société chimique Mitsubishi (Japon)

- Sinopec (Chine)

- CNPC (Chine)

- Cataler (Japon)

- Héraée (Allemagne)

- Sasol (Afrique du Sud)

- Honeywell (États-Unis)

- Ecovyst Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- BASF est un acteur majeur du secteur des catalyseurs chimiques, proposant une gamme complète de solutions pour le raffinage, la pétrochimie, le contrôle des émissions et la catalyse de spécialité. L'entreprise se concentre particulièrement sur les technologies de catalyse de nouvelle génération pour une chimie durable, notamment pour la production d'hydrogène vert et le recyclage des plastiques.

- Johnson Matthey est depuis longtemps un leader mondial des catalyseurs à base de métaux précieux, notamment pour le contrôle des émissions automobiles et les systèmes de piles à combustible à hydrogène. L'entreprise réoriente stratégiquement son activité de catalyseurs vers des secteurs à forte croissance comme les transports zéro émission nette et les carburants durables.

- Clariant se distingue par ses catalyseurs haute performance pour la production de gaz de synthèse, d'oxyde d'éthylène et de propylène, en privilégiant l'efficacité des procédés. L'entreprise développe activement des catalyseurs innovants permettant de réduire la consommation d'énergie et la formation de sous-produits dans les grandes usines chimiques.

- UOP propose des solutions intégrées de catalyse et de procédés, notamment pour le raffinage du pétrole et la production pétrochimique, en associant souvent des catalyseurs à des réacteurs de conception exclusive. Ses solutions sont conçues pour optimiser les rendements à partir de charges lourdes tout en respectant des spécifications de plus en plus strictes en matière de carburants.

- WR Grace & Co. est spécialisée dans les catalyseurs et additifs pour le craquage catalytique fluide (FCC), fournissant à l'industrie mondiale du raffinage des produits qui améliorent le rendement en essence et réduisent les émissions. L'entreprise perfectionne constamment ses formulations de catalyseurs afin d'aider les raffineurs à traiter plus efficacement les pétroles bruts de moindre qualité.

Voici une liste des principaux acteurs opérant sur le marché mondial des catalyseurs chimiques :

Le marché mondial des catalyseurs chimiques est fortement concentré, les cinq principaux acteurs – BASF, Johnson Matthey, Clariant, UOP (Honeywell) et Grace – détenant une part de marché significative. Par ailleurs, on observe des initiatives stratégiques notables, notamment un virage stratégique décisif des ventes basées sur le volume vers des modèles de services de catalyseur axés sur la performance. Les acteurs majeurs investissent également massivement dans la R&D pour des solutions durables, telles que l'hydrogène vert, la capture du carbone et les matières premières biosourcées, afin de se conformer aux réglementations environnementales strictes. À titre d'exemple, en mai 2025, Honeywell a acquis l'activité Catalyst Technologies de Johnson Matthey pour 2,4 milliards de dollars, une transaction entièrement en numéraire. Cette acquisition représente environ 11 fois l'EBITDA de 2025, soulignant la tendance du marché des catalyseurs chimiques à la consolidation et à l'expansion des portefeuilles dans les technologies de procédés avancées, et stimulant ainsi l'industrie mondiale des catalyseurs chimiques.

Paysage concurrentiel du marché des catalyseurs chimiques :

- Report ID: 8510

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.