Perspectives du marché des laboratoires centraux :

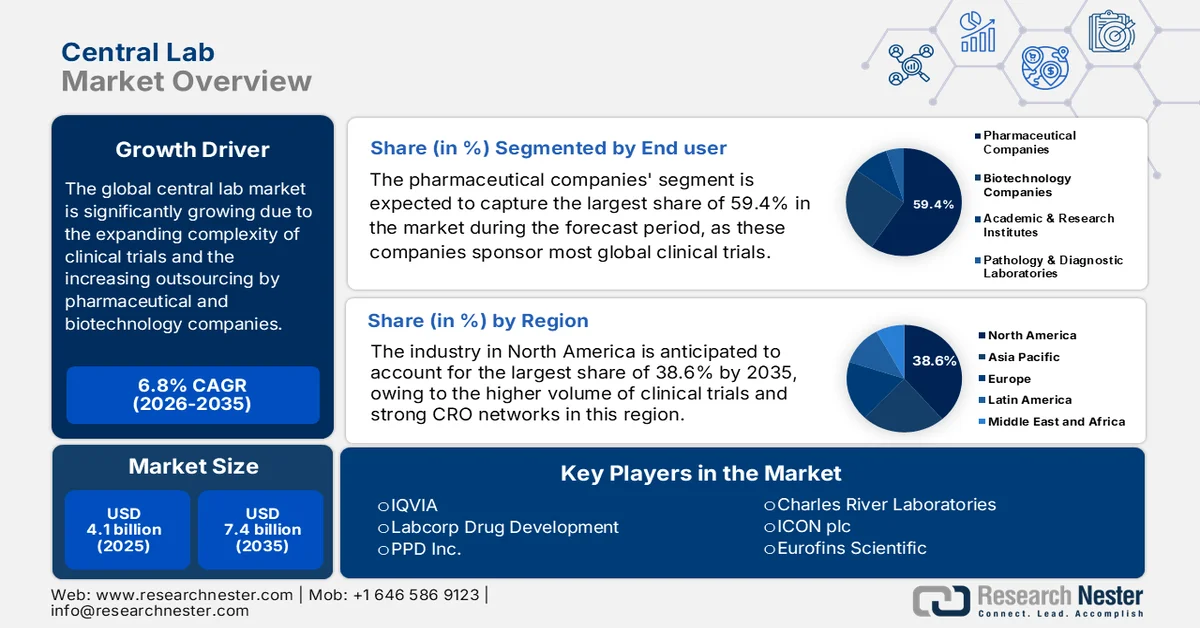

Le marché des laboratoires centraux était évalué à 4,1 milliards de dollars en 2025 et devrait atteindre 7,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 6,8 % sur la période 2026-2035. En 2026, la taille du secteur des laboratoires centraux est estimée à 4,3 milliards de dollars.

Le marché des laboratoires centraux est bien positionné pour une croissance soutenue, largement alimentée par la complexité croissante des essais cliniques, notamment en oncologie et dans la recherche sur les maladies rares. L'externalisation croissante par les entreprises pharmaceutiques et biotechnologiques, qui recherchent des données standardisées et de haute qualité pour les études multicentriques, stimule également la croissance du marché. Selon un article publié par l'Organisation mondiale de la Santé (OMS) en novembre 2025, le nombre d'essais cliniques enregistrés dans le monde a atteint un pic en 2021 dans la plupart des régions. En 2024, la région Pacifique occidental a enregistré 27 172 essais, soit près de 25 fois plus que l'Afrique (1 049 essais), la Chine et le Japon étant les pays les plus actifs de la région. Les pays à revenu élevé dominent les enregistrements d'essais, tandis que les pays à revenu intermédiaire de la tranche inférieure affichent une croissance rapide. Les essais multicentriques sont comptabilisés une fois par pays, ce qui souligne la large participation géographique et l'expansion continue de la recherche clinique mondiale, et laisse entrevoir un fort potentiel de croissance pour le marché des laboratoires centraux dans les années à venir.

Enregistrements d'essais cliniques dans le monde par pays en 2025 : Statistiques officielles de l'OMS

Pays | Nombre d'essais cliniques |

NOUS | 197 090 |

Chine | 162 704 |

Inde | 94 141 |

Japon | 67 462 |

Allemagne | 59 320 |

ROYAUME-UNI | 52 227 |

France | 50 768 |

Pays-Bas | 45 471 |

Iran (République islamique d') | 42 951 |

Canada | 38 166 |

Espagne | 37 438 |

Italie | 37 190 |

Australie | 35 499 |

République de Corée | 29 765 |

Brésil | 22 832 |

Belgique | 22 740 |

Turquie | 21 679 |

Pologne | 17 957 |

Danemark | 17 689 |

Source : OMS

Par ailleurs, la demande croissante de tests de diagnostic avancés à l'échelle mondiale stimule la croissance soutenue du marché des laboratoires centraux. Le recours accru aux réactifs composites, aux analyseurs automatisés et aux services de laboratoire soumis à un contrôle qualité rigoureux favorise l'expansion du marché dans de nombreuses régions. Dans ce contexte, la World Integrated Trade Solution a indiqué qu'en 2023, les États-Unis ont exporté des réactifs de diagnostic composites ou de laboratoire vers plusieurs marchés internationaux, l'Argentine étant le principal importateur avec un total de 57,3 millions de dollars. Parmi les autres importateurs importants figuraient les Philippines (17,1 millions de dollars, 155 861 kg), Trinité-et-Tobago (9,9 millions de dollars, 105 411 kg) et le Liban (9 millions de dollars, 58 118 kg). Des volumes plus faibles ont été exportés vers des pays comme la Barbade, le Ghana, Aruba et le Suriname, reflétant la diversité de la demande mondiale de réactifs de laboratoire et laissant présager des perspectives positives pour le secteur mondial des laboratoires centraux.

Exportations américaines de réactifs composites de diagnostic et de laboratoire par pays en 2023

Pays | Valeur de l'échange (en milliers de dollars américains) | Quantité (kg) |

Ghana | 2 360,34 | 90 764 |

Aruba | 1 811,22 | 29 919 |

Suriname | 1 752,53 | 26 323 |

Territoire palestinien occupé | 1 741,58 | 10 546 |

République centrafricaine | 1 595,43 | 4 952 |

Grenade | 1 385,09 | 12 593 |

Polynésie française | 1 288,87 | 7 168 |

Angola | 1 244,84 | 22 521 |

Îles Caïmans | 1 002,12 | 5 885 |

Géorgie | 739,01 | 4 365 |

Antigua-et-Barbuda | 710,08 | 10 543 |

Tadjikistan | 691,53 | 2 881 |

Source : WITS

Clé Laboratoire central Résumé des informations sur le marché:

Points saillants régionaux :

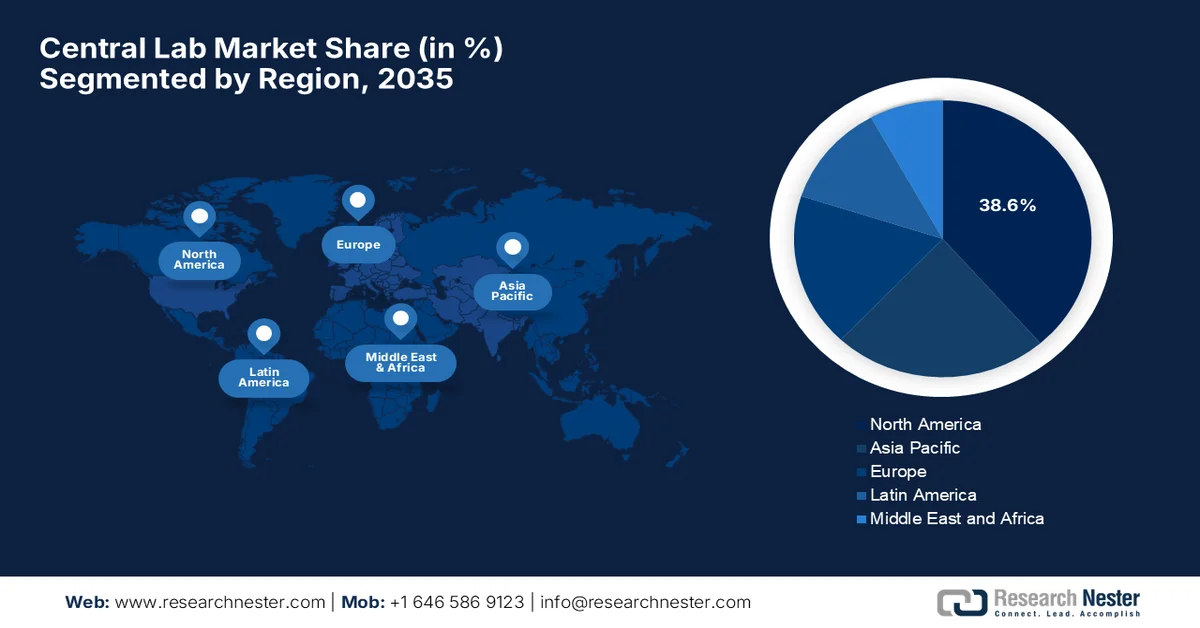

- Le marché nord-américain des laboratoires centraux devrait représenter une part de 38,6 % d'ici 2035, soutenu par un volume élevé d'essais cliniques et de solides réseaux d'organismes de recherche sous contrat (CRO).

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par des populations de patients génétiquement très diverses et par l'externalisation croissante des activités des entreprises biopharmaceutiques.

Analyse du segment :

- Le segment des sociétés pharmaceutiques sur le marché des laboratoires centraux devrait détenir une part dominante de 59,4 % d'ici 2035, propulsé par l'externalisation croissante des fonctions complexes de laboratoire pour les essais cliniques mondiaux.

- Le segment des services de biomarqueurs devrait s'assurer une part considérable d'ici 2035, sous l'impulsion de l'adoption croissante de la médecine de précision et des critères d'évaluation de substitution dans les essais cliniques.

Principales tendances de croissance :

- Investissements croissants en R&D dans les secteurs pharmaceutique et biotechnologique

- Complexité croissante des essais cliniques

Principaux défis :

- La concurrence accrue et la pression sur les prix

- Gestion des essais cliniques mondiaux à grande échelle

Acteurs clés : IQVIA (États-Unis), Labcorp Drug Development (États-Unis), PPD Inc. (États-Unis), Charles River Laboratories (États-Unis), ICON plc (Irlande), Eurofins Scientific (Luxembourg), SGS SA (Suisse), Intertek Group plc (Royaume-Uni), Unilabs (Suisse), Cerba HealthCare (France), SRL Inc. (Japon), LSI Medience Corporation (Japon), Fujirebio (Japon), Sonic Healthcare (Australie), Healius Limited (Australie), Seegene Inc. (Corée du Sud), Green Cross Laboratories (Corée du Sud), Metropolis Healthcare Limited (Inde), Dr. Lal PathLabs (Inde), LabConnect (États-Unis), Labor Dr. Wisplinghoff (États-Unis), ARUP Laboratories (États-Unis), Gribbles Pathology (Malaisie).

Mondial Laboratoire central Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,1 milliards de dollars américains

- Taille du marché en 2026 : 4,3 milliards de dollars américains

- Taille du marché prévue : 7,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Australie, Espagne

Last updated on : 9 September, 2025

Marché des laboratoires centraux : facteurs de croissance et défis

Facteurs de croissance

- Investissements croissants en R&D pharmaceutique et biotechnologique : La croissance des dépenses de R&D des entreprises pharmaceutiques et biotechnologiques alimente directement la demande de services de laboratoires centraux, car le développement des médicaments nécessite davantage de tests. Un article publié par les Instituts nationaux de la santé (NIH) en novembre 2023 indique que la R&D pharmaceutique dans les pays à revenu faible et intermédiaire (PRFI) est en pleine expansion, grâce aux investissements publics et privés. Des PRFI comme le Bangladesh et la Colombie renforcent leurs capacités d’innovation par la production locale de génériques, des politiques gouvernementales et des financements ciblés, les partenariats et le soutien philanthropique jouant un rôle essentiel. L’activité des essais cliniques, notamment les essais de phase précoce, est en hausse, ce qui profite à l’ensemble du marché des laboratoires centraux. Ainsi, cette situation reflète l’essor de l’innovation pharmaceutique dans les pays du Sud, mais un soutien et une coordination politiques continus sont indispensables pour libérer tout le potentiel de la R&D.

- Complexité croissante des essais cliniques : la plupart des essais cliniques portent sur des critères d’évaluation avancés tels que l’analyse des biomarqueurs, la pharmacogénomique, la médecine de précision et les thérapies cellulaires et géniques, autant d’éléments qui requièrent des compétences de laboratoire spécialisées. Par ailleurs , les approches de médecine personnalisée et les études sur les maladies rares accroissent cette complexité, favorisant ainsi l’externalisation. En juin 2025, Novartis a lancé l’essai de phase I/II DFT383, une étude multicentrique ouverte évaluant la sécurité, la tolérance et l’efficacité d’une thérapie génique cellulaire chez des enfants âgés de 2 à 5 ans atteints de cystinose néphropathique. L’étude comprend deux cohortes suivies en parallèle dans plusieurs centres aux États-Unis. Les participants de la cohorte 1 sont suivis pendant une durée maximale de 32 mois lors de la phase principale et jusqu’à 13 ans lors de l’extension à long terme, tandis que ceux de la cohorte 2 sont suivis pendant 24 mois. L’essai porte sur des critères d’évaluation complexes, notamment des analyses génétiques, ce qui profite au marché des laboratoires d’analyses centralisés.

- Demande croissante de diagnostics avancés et d'analyses de biomarqueurs : les laboratoires centraux offrent des services à forte valeur ajoutée, tels que les tests génétiques, le séquençage de nouvelle génération et les immunoessais complexes, essentiels aux diagnostics modernes et aux thérapies ciblées. L'augmentation des maladies chroniques comme le cancer, les maladies cardiovasculaires et le diabète, ainsi que l'importance accordée au suivi des biomarqueurs, accélèrent la demande sur le marché des laboratoires centraux. En février 2025, l'OMS a révélé que le cancer est responsable de près de 10 millions de décès par an, soit environ un décès sur six. Les cancers les plus fréquents étaient le cancer du sein (2,26 millions de cas), le cancer du poumon (2,21 millions de cas), le cancer colorectal (1,93 million de cas) et le cancer de la prostate (1,41 million de cas). Le rapport indique également qu'environ 400 000 enfants reçoivent chaque année un diagnostic de cancer, soulignant ainsi le rôle crucial des laboratoires centraux pour permettre des diagnostics précis et soutenir des approches thérapeutiques personnalisées.

Défis

- Concurrence accrue et pression sur les prix : Le marché des laboratoires centraux est devenu extrêmement concurrentiel du fait de la présence d’organismes de recherche sous contrat internationaux, de laboratoires de diagnostic et de prestataires de services régionaux. L’arrivée de nouveaux acteurs sur le marché a intensifié la pression sur les prix, notamment pour les analyses de routine. Les entreprises pharmaceutiques et biotechnologiques recherchent également des solutions rentables tout en maintenant des normes de qualité élevées. Dans ce contexte, les laboratoires centraux sont contraints de trouver un équilibre entre des prix compétitifs, l’efficacité opérationnelle et la qualité de service. Pour rester compétitifs sur ce marché en constante évolution, les entreprises doivent se différencier par des capacités d’analyse avancées, des réseaux de laboratoires internationaux et des services à valeur ajoutée tels que l’analyse de données et la connaissance des biomarqueurs.

- Gestion des essais cliniques internationaux à grande échelle : Les laboratoires centraux jouent un rôle crucial dans le soutien des essais cliniques multinationaux de grande envergure, impliquant de nombreux centres d’étude et un grand nombre de participants. Dans ce contexte, la coordination du prélèvement des échantillons, des analyses, du compte rendu des données et de la communication entre les différentes régions représente un défi opérationnel important. Par ailleurs, les décalages horaires, les capacités variables des centres et les différences réglementaires peuvent engendrer des difficultés logistiques et administratives sur le marché des laboratoires centraux. De plus, la transmission rapide des résultats d’analyses est essentielle au respect des échéanciers des essais et des soumissions réglementaires. Par conséquent, les laboratoires doivent développer des systèmes de gestion de projet efficaces et une collaboration étroite avec les promoteurs d’essais cliniques afin de gérer efficacement la complexité des essais internationaux.

Taille et prévisions du marché des laboratoires centraux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

4,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des laboratoires centraux :

Analyse du segment des utilisateurs finaux

Le segment des entreprises pharmaceutiques, utilisateurs finaux, devrait dominer le marché des laboratoires centraux avec une part de 59,4 % au cours de la période de prévision. Ces entreprises financent la plupart des essais cliniques internationaux et s'appuient sur les laboratoires centraux pour la standardisation des analyses, la conformité réglementaire et la gestion des données sur plusieurs sites d'essais. En juin 2024, Labcorp a annoncé le lancement de Global Trial Connect, une suite de solutions numériques et axées sur les données pour les laboratoires centraux, spécialement conçue pour accélérer les essais cliniques et optimiser les flux de travail des centres d'investigation. Cette solution offre également une assistance à la gestion des études 24h/24 et 7j/7, permettant aux promoteurs d'accélérer le démarrage des essais, le recrutement des patients et la collecte des données. Ainsi, ces évolutions constantes confortent la tendance à externaliser les fonctions complexes des laboratoires afin de garantir l'efficacité, la qualité des données et la conformité des essais cliniques internationaux.

Analyse du segment de type de service

Les services de biomarqueurs devraient connaître une croissance considérable et représenter une part importante du marché des laboratoires centraux au cours des prochaines années. Ce sous-type de services joue un rôle crucial dans l'identification des mécanismes pathologiques, l'analyse des réponses aux médicaments et le développement de la médecine de précision. Les tests de biomarqueurs aident les chercheurs à suivre l'efficacité des traitements et à stratifier les populations de patients lors des essais cliniques. En décembre 2025, la FDA (Food and Drug Administration) américaine a validé la variation de la densité minérale osseuse de la hanche comme premier critère d'évaluation substitutif pour les essais cliniques sur l'ostéoporose, remplaçant ainsi la survenue de fractures comme critère principal. Cette validation a été rendue possible grâce à l'étude SABRE du Consortium des biomarqueurs du FNIH (Federal Institutes of Health and Healthcare products Regulatory Agency), qui permettra de réduire significativement les coûts et les délais des essais en utilisant des examens DEXA de routine au lieu d'un suivi prolongé des fractures. Cette décision marque donc une avancée majeure dans le développement de médicaments contre l'ostéoporose, souligne l'importance croissante des services de biomarqueurs pour la médecine de précision et accélère le développement de nouveaux médicaments.

Analyse des segments de modalité

Dans le segment des modalités thérapeutiques, les médicaments à petites molécules devraient connaître une croissance significative et représenter une part importante des revenus du marché des laboratoires centralisés d'ici fin 2035. Cette croissance est largement alimentée par la prévalence croissante des thérapies à base de petites molécules dans le traitement d'un large éventail de maladies chroniques et aiguës, telles que les affections cardiovasculaires, métaboliques et infectieuses. Par ailleurs, l'existence de cadres réglementaires et de fabrication établis pour les petites molécules facilite la réalisation d'études cliniques fréquentes, stimulant ainsi la demande de services de laboratoires centralisés. Dans ce contexte, la FDA américaine a approuvé 50 nouveaux médicaments en 2024, dont de nombreuses thérapies à base de petites molécules utilisées pour traiter des maladies telles que le cancer, les troubles thyroïdiens et d'autres maladies génétiques rares. L'existence d'un soutien réglementaire important souligne l'importance des médicaments à petites molécules dans les essais cliniques, qui nécessitent le soutien de laboratoires centralisés pour des tests standardisés et le suivi des biomarqueurs.

Approbations de nouveaux médicaments par la FDA en 2024 : Thérapies officiellement déclarées, médicaments à petites molécules

Nom du médicament | Ingrédient actif | Utilisation approuvée |

Ensacove | Ensartinib | Cancer du poumon non à petites cellules |

Itovebi | Inavolisib | Cancer du sein localement avancé/métastatique |

Yorvipath | Palopegtériparatide | Hypoparathyroïdie |

Sofdra | Sofpironium | hyperhidrose axillaire primaire |

Tryvio | Aprociténtan | Hypertension |

Source : FDA américaine

Notre analyse approfondie du marché mondial des laboratoires centraux comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Type de service |

|

Modalité |

|

Domaine thérapeutique |

|

Phase d'essai clinique |

|

Type de test |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des laboratoires centraux - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des laboratoires centraux devrait représenter la plus grande part de revenus (38,6 %) d'ici fin 2035. Ce marché est largement porté par un volume élevé d'essais cliniques et de solides réseaux d'organismes de recherche sous contrat (CRO). Par ailleurs, l'accès élargi à des soins abordables et de qualité grâce à de nouvelles options d'assurance a entraîné une forte hausse de la demande. Au 13 mars 2026, les États-Unis représentaient près de 164 713 des 576 032 études enregistrées sur ClinicalTrials.gov, soit 29 % de l'ensemble des études. Les études interventionnelles constituent la majorité d'entre elles. La région est à la pointe en matière d'infrastructures de recherche clinique, soutenues par des cadres réglementaires robustes. En mai 2025, Labcorp a annoncé l'élargissement de son portefeuille d'oncologie de précision avec de nouveaux panels NGS pour les hémopathies malignes, incluant un panel rapide pour la leucémie myéloïde aiguë (LMA), et des tests pan-tumeurs solides améliorés, incluant le profilage HRD. Globalement, avec ce volume croissant d'essais cliniques et d'activités stratégiques des entreprises, la région est sur le point de connaître une forte demande de laboratoires centraux dans les années à venir.

Les capacités en matière de tests diagnostiques avancés constituent le principal facteur de croissance du marché des laboratoires centraux aux États-Unis. Cette croissance est également alimentée par la prévalence croissante des maladies chroniques et infectieuses, qui nécessitent des services spécialisés tels que l'analyse des biomarqueurs, les tests génétiques et la gestion d'échantillons complexes. En février 2026, les Centres pour le contrôle et la prévention des maladies (CDC) ont indiqué que leur réseau de laboratoires de résistance aux antimicrobiens (AR Lab Network) couvrait l'ensemble des 50 États, villes et territoires américains, et comprenait sept laboratoires régionaux ainsi que le Centre national de surveillance moléculaire de la tuberculose. Ce réseau assure le suivi et la prise en charge des agents pathogènes résistants tels que Candida auris, les entérobactéries résistantes aux carbapénèmes et Mycobacterium tuberculosis résistant aux médicaments. Le rapport précise que depuis son lancement, le réseau a réalisé plus de 1,5 million de tests, dont 664 000 séquençages de génomes complets, permettant une détection rapide et un contrôle efficace des épidémies, et contribuant ainsi à la croissance du marché des laboratoires centraux.

Le marché des laboratoires centraux au Canada est en pleine croissance grâce à un environnement très favorable à la recherche biopharmaceutique. Cette croissance est également soutenue par une infrastructure de santé solide, un cadre réglementaire avantageux et des crédits d'impôt pour la recherche et le développement attrayants qui suscitent l'intérêt de commanditaires internationaux. En mars 2024, le gouvernement canadien a annoncé un investissement total de 63,2 millions de dollars américains pour la construction de nouveaux laboratoires dans le cadre du projet principal de sciences réglementaires et de sécurité (RSS Main). Situés au Laboratoire d'Ottawa de l'Agence canadienne d'inspection des aliments, ces laboratoires se concentreront sur la protection de la santé humaine, végétale et animale, la salubrité des aliments, la préparation aux situations d'urgence et la sécurité des frontières. Ce programme s'inscrit dans la stratégie Laboratoires Canada, dotée d'un budget de 1,05 milliard de dollars américains, et permettra aux scientifiques fédéraux de disposer d'une infrastructure de recherche moderne, durable et collaborative pour faire progresser les priorités scientifiques nationales.

Perspectives du marché APAC

Le marché des laboratoires centraux de la région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. Ce leadership régional s'explique en grande partie par l'importance et la diversité génétique de sa population de patients. Cette expansion est fortement soutenue par les infrastructures de santé et par une réorientation stratégique des entreprises biopharmaceutiques mondiales vers des modèles d'externalisation rentables. Selon un article publié par l'OMS en novembre 2024, le Programme mondial de leadership des laboratoires (GLLP), développé par l'OMS et ses partenaires, renforce le leadership des laboratoires dans la région Asie-Pacifique afin d'améliorer la détection et la réponse aux épidémies. L'article mentionne également un atelier récent qui a réuni des responsables de 12 pays pour développer des compétences clés, favoriser la collaboration et promouvoir une approche « Une seule santé » reliant la santé humaine, animale et environnementale. En renforçant les compétences managériales et techniques, le programme permet aux responsables de laboratoires de répondre plus efficacement aux menaces pour la santé publique, contribuant ainsi à la croissance du marché régional.

L'essor significatif de l'innovation biopharmaceutique nationale et l'expansion continue des infrastructures dynamisent le marché des laboratoires centraux en Chine . Les politiques gouvernementales favorables et les réformes réglementaires de l'Administration nationale des produits médicaux (NMPA), qui ont harmonisé les normes locales avec les exigences internationales, rendent le pays encore plus attractif pour les essais multicentriques internationaux. Par exemple, en juillet 2023, Labcorp a annoncé son expansion en Chine avec une nouvelle unité de production de kits à Suzhou et la modernisation de son laboratoire d'immunologie et d'immunotoxicologie à Shanghai. L'entreprise a indiqué que le site de Suzhou permet de réduire les coûts et les délais d'expédition à l'international tout en respectant les normes de qualité mondiales, tandis que l'extension de Shanghai apporte des capacités avancées telles que la cytométrie en flux, les tests PCR et le soutien aux thérapies cellulaires et géniques. Ces investissements renforcent ainsi la position de leader du pays dans le développement de médicaments et l'amélioration des soins aux patients.

Le marché des laboratoires centraux en Inde se transforme rapidement en un pôle mondial de recherche clinique, porté par une population nombreuse et peu habituée aux traitements. Ce marché bénéficie également d'un rapport coût-qualité très favorable et d'un réseau d'établissements accrédités conformes aux normes internationales, telles que celles du Conseil national d'accréditation des laboratoires d'essais et d'étalonnage (NABL). En décembre 2025, le ministère de la Santé et du Bien-être familial a indiqué que 181 873 centres Ayushman Arogya Mandir étaient opérationnels à travers le pays (chiffre de novembre 2025), assurant des services de soins de santé primaires dans le cadre du programme PM-ABHIM. Le rapport précise que 744 laboratoires de santé publique intégrés ont été agréés à l'échelle nationale afin de permettre une surveillance épidémiologique en temps réel et une meilleure préparation aux épidémies grâce à une plateforme intégrée d'information sanitaire, contribuant ainsi à la croissance du marché des laboratoires centraux.

Aperçu du marché européen

Le marché européen des laboratoires centraux consolide sa position à l'échelle mondiale grâce à une forte intégration entre les organismes de recherche clinique et les entreprises pharmaceutiques. La croissance de la région est efficacement alimentée par son engagement en faveur du dépistage précoce des maladies et son rôle de plateforme majeure pour les essais cliniques multinationaux. En janvier 2026, le Centre européen de prévention et de contrôle des maladies (ECDC) a annoncé la mise en service de trois nouveaux laboratoires de référence européens pour les maladies d'origine alimentaire et hydrique, afin de renforcer la détection et la réponse aux épidémies en Europe. Ces laboratoires couvrent les bactéries, les helminthes et les virus, et apportent un soutien aux laboratoires nationaux grâce à des tests spécialisés, des méthodes harmonisées et des programmes d'évaluation des compétences. Leur rôle est de garantir des données fiables et comparables entre les pays de la région, améliorant ainsi la surveillance et la préparation face aux menaces sanitaires transfrontalières, ce qui favorise l'expansion et le rayonnement du marché.

Une infrastructure de diagnostic de pointe et une forte exigence en matière d'assurance qualité contribuent à l'essor du marché des laboratoires centraux en Allemagne . Pôle majeur de recherche et développement biopharmaceutique, ce marché bénéficie d'un réseau dense d'établissements universitaires et de laboratoires privés de renommée mondiale, moteurs d'innovation dans des domaines d'analyse complexes tels que le diagnostic moléculaire et l'oncologie. Selon un article du NIH d'avril 2025, la médecine de laboratoire est un pilier des soins de santé fondés sur les preuves dans le pays, avec près de 1 200 spécialistes en médecine de laboratoire et 840 en microbiologie. L'article souligne également que les médecins biologistes sont la deuxième spécialité non curative la plus consultée après les médecins généralistes. Environ 108 000 personnes travaillent dans les laboratoires médicaux, soit 1,8 % du personnel de santé, et les dépenses annuelles de diagnostic représentent 2,6 % des dépenses totales de santé.

Le marché britannique des laboratoires centraux est en pleine croissance, porté par un écosystème des sciences de la vie bien établi et un cadre réglementaire proactif. Ce marché est actuellement dynamisé par l'innovation technologique et l'adoption rapide de l'analyse de données basée sur l'IA, de la pathologie numérique et des systèmes automatisés de gestion des échantillons, permettant de traiter des tests de biomarqueurs et génétiques de plus en plus complexes. Sur la base des données gouvernementales de décembre 2024, l'UKHSA a lancé le Diagnostic Accelerator, une équipe spécialisée chargée d'accélérer le développement et le déploiement de tests de diagnostic pour les menaces de maladies infectieuses émergentes. Cette initiative renforce la préparation aux pandémies en améliorant la disponibilité rapide de tests tels que la PCR, les tests moléculaires au point de soins et les tests de flux latéral. Le gouvernement a également souligné que de telles initiatives favorisent les partenariats entre l'industrie, le monde universitaire et les ONG afin de cibler les agents pathogènes présentant le plus fort potentiel épidémique.

Principaux acteurs du marché des laboratoires centraux :

- IQVIA (États-Unis)

- Développement de médicaments Labcorp (États-Unis)

- PPD Inc. (États-Unis)

- Laboratoires Charles River (États-Unis)

- ICON plc (Irlande)

- Eurofins Scientifique (Luxembourg)

- SGS SA (Suisse)

- Intertek Group plc (Royaume-Uni)

- Unilabs (Suisse)

- Cerba HealthCare (France)

- SRL Inc. (Japon)

- LSI Medience Corporation (Japon)

- Fujirebio (Japon)

- Sonic Healthcare (Australie)

- Healius Limited (Australie)

- Seegene Inc. (Corée du Sud)

- Laboratoires de la Croix Verte (Corée du Sud)

- Metropolis Healthcare Limited (Inde)

- Laboratoires d'analyses médicales du Dr Lal (Inde)

- LabConnect (États-Unis)

- Dr Wisplinghoff (États-Unis)

- Laboratoires ARUP (États-Unis)

- Gribbles Pathology (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- IQVIA est un acteur majeur du marché des laboratoires centraux, offrant des services intégrés de recherche clinique et de laboratoire aux entreprises pharmaceutiques et biotechnologiques. L'entreprise tire parti de son réseau mondial de laboratoires et de ses capacités analytiques avancées, qui permettent de mener des essais cliniques très complexes.

- Labcorp Drug Development est l'un des principaux fournisseurs de laboratoires centraux au niveau mondial. L'entreprise propose également des services d'analyses de laboratoire pour les essais cliniques, notamment pour les tests de biomarqueurs, la génomique et les tests compagnons. LabCorp accompagne efficacement les essais multinationaux grâce à des processus standardisés et des délais d'exécution rapides.

- PPD Inc., filiale de Thermo Fisher Scientific, propose des analyses de laboratoire, des services de bioanalyse et des analyses de biomarqueurs pour les essais cliniques dans de nombreux domaines thérapeutiques. L'entreprise dispose également d'un vaste réseau international de laboratoires, permettant une gestion efficace des échantillons cliniques et la prise en charge des analyses complexes.

- Eurofins Scientific est un important fournisseur de services d'analyses de laboratoire disposant d'un vaste réseau de laboratoires à travers le monde. L'entreprise propose des services d'analyses spécialisés, notamment un soutien centralisé pour les essais cliniques, l'analyse des biomarqueurs et les analyses bioanalytiques.

- ICON plc est un autre acteur majeur du secteur, offrant ses services aux entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux pour leurs analyses de laboratoire, leurs services de biomarqueurs et la gestion de leurs échantillons. ICON a consolidé sa position sur le marché grâce à des acquisitions et des partenariats stratégiques, ce qui lui a permis d'élargir son offre de services et sa présence internationale.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des laboratoires centraux :

Le marché des laboratoires centraux est caractérisé par la présence d'organismes de recherche sous contrat (CRO), de laboratoires de diagnostic et de prestataires de services d'analyse. Des acteurs majeurs tels qu'IQVIA, Labcorp Drug Development et ICON plc dominent le marché grâce à leurs vastes réseaux mondiaux de laboratoires et à leurs services intégrés d'essais cliniques. Les pionniers du secteur investissent massivement dans l'automatisation, les technologies moléculaires et les plateformes de données numériques, avec pour objectif principal d'améliorer l'efficacité et la précision. Les fusions-acquisitions, les partenariats avec des entreprises pharmaceutiques et l'expansion sur les marchés émergents sont autant de stratégies adoptées par ces acteurs pour renforcer leur offre de services et étendre leur couverture géographique. En décembre 2024, Eurofins Central Laboratory a annoncé l'acquisition des actifs de Clinical Trial Pathology Services auprès de DCL Pathology LLC. Cette opération renforce le portefeuille d'Eurofins, notamment dans les domaines de l'oncologie et du développement de vaccins, et améliore son soutien aux clients pharmaceutiques, biotechnologiques et aux CRO du monde entier.

Paysage concurrentiel du marché des laboratoires centraux :

Développements récents

- En mars 2026, LabConnect a inauguré un nouveau laboratoire central à Wuxi, en Chine, renforçant ainsi son réseau mondial pour la réalisation d'essais cliniques multirégionaux. Ce site, développé en partenariat avec Teddy Laboratory, intègre une logistique de pointe, des services de biobanque et une supervision unifiée des données afin de répondre aux normes internationales.

- En février 2026, ARUP Laboratories a annoncé le lancement du Laboratoire central d'innovation à Salt Lake City afin d'accélérer l'innovation en matière de diagnostic en collaboration avec des partenaires des secteurs de la biotechnologie, de la pharmacie et d'autres industries.

- En mai 2024, LabConnect et Labor Dr. Wisplinghoff ont annoncé une alliance stratégique visant à fournir des services de laboratoire centralisés de haute qualité en Europe pour soutenir les essais cliniques mondiaux.

- Report ID: 4233

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Laboratoire central Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.