Perspectives du marché des équipements de laboratoire :

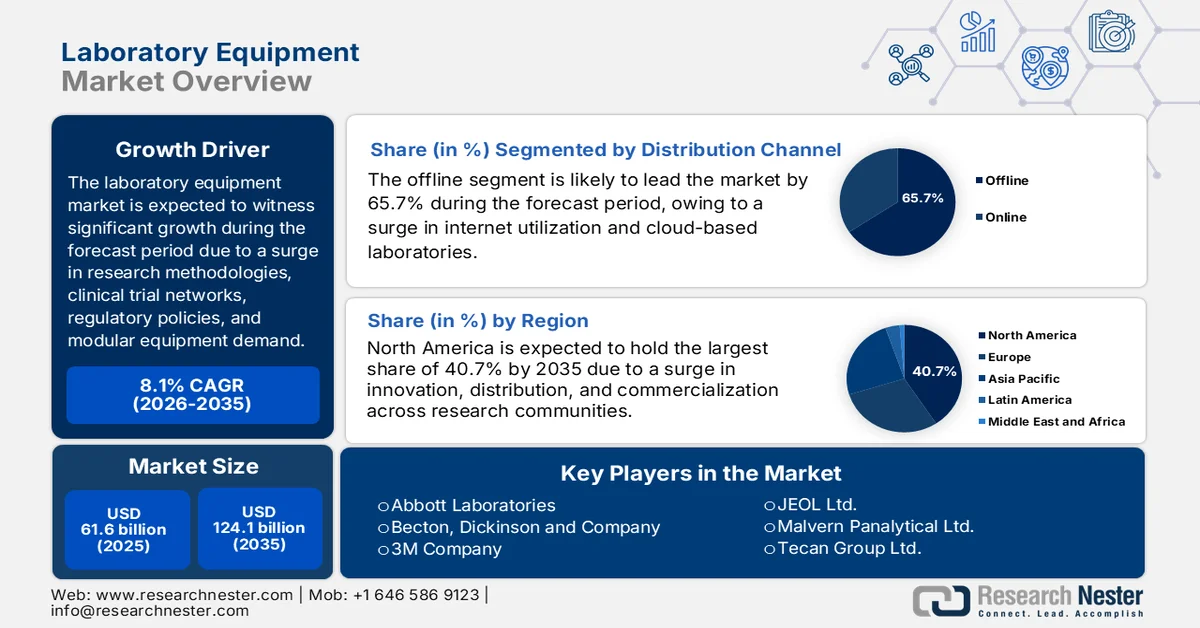

Le marché des équipements de laboratoire était évalué à plus de 61,6 milliards de dollars en 2025 et devrait atteindre 124,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 66,5 milliards de dollars.

Le marché mondial des équipements de laboratoire est façonné par différents facteurs fondamentaux qui ont créé l'environnement opérationnel de tous les acteurs. Parmi ces facteurs figurent la complexification des méthodologies de recherche scientifique, la mondialisation des réseaux d'essais cliniques, la multiplicité des juridictions réglementaires, la hausse du coût de l'immobilier de laboratoire et la demande d'équipements compacts et modulaires. Selon les statistiques officielles publiées par la NLM en avril 2025, concernant les essais cliniques interventionnels, les essais contrôlés randomisés représentent 66 % du total, tandis que les essais non randomisés en représentent 10,4 %. Par ailleurs, les essais à groupes parallèles représentent 59,9 % des essais, suivis par les essais à groupe unique (27,4 %) et les essais croisés (8,2 %). Enfin, 33,2 % des essais cliniques sont menés en collaboration entre différentes organisations et institutions, contribuant ainsi à la croissance du marché des équipements de laboratoire.

Essais cliniques interventionnels menés par des institutions et des organisations, 2025

Institutions/Organisations | Nombre d'essais cliniques |

Université du Caire | 3 030 |

GlaxoSmithKline | 2 801 |

Pfizer | 2 276 |

Clinique Mayo | 2 130 |

Institut national du cancer (NCI) | 2 067 |

Centre de cancérologie MD Anderson | 2 061 |

AstraZeneca | 2 031 |

Novartis Pharmaceuticals | 2 016 |

Assistance Publique | 1 936 |

Hôpital général du Massachusetts | 1 853 |

Source : NLM

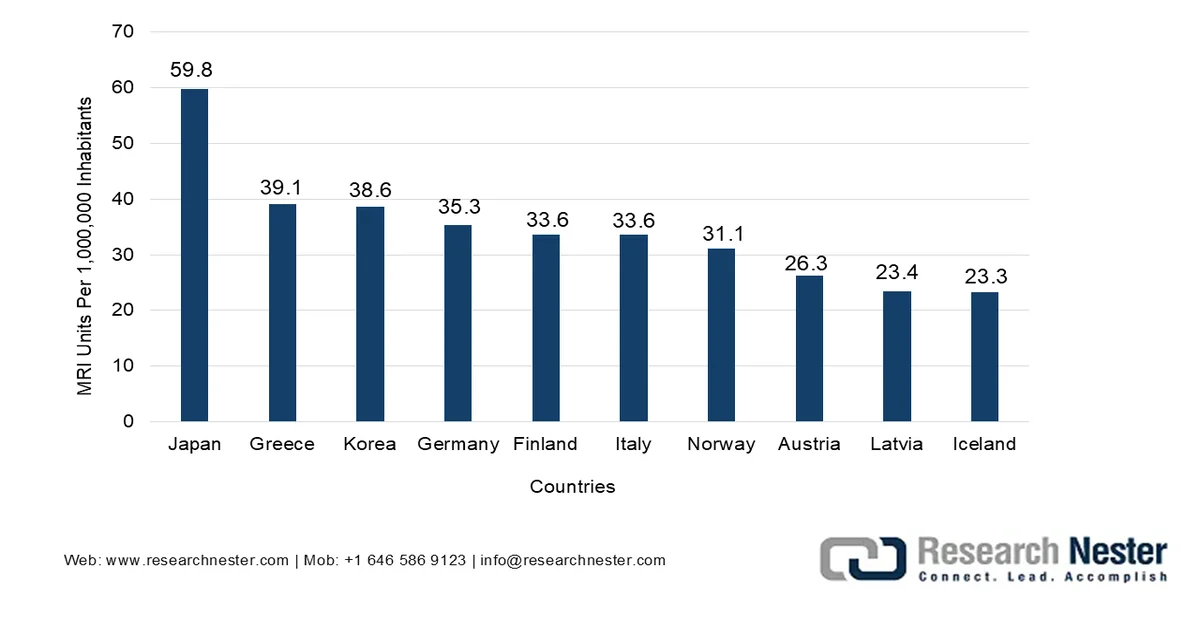

Par ailleurs, l'essor des systèmes d'analyse multiplexés et à haut débit, l'émergence de la résonance magnétique nucléaire (RMN) de paillasse et à bas champ, ainsi que l'intégration des capacités de caractérisation operando et in situ, sont autant de tendances qui contribuent à la croissance du marché mondial des équipements de laboratoire. Selon un rapport publié par National Academic Press en août 2024, les États-Unis s'attachent à déployer avec succès, dans les deux à trois ans à venir, divers appareils d'imagerie par résonance magnétique (IRM) commercialisés, dotés d'un champ magnétique adapté dans la gamme de 1,0 à 1,2 GHz. Ces appareils devraient couvrir un large éventail d'applications, de la physique et des matériaux à la biophysique et à l'industrie pharmaceutique. Enfin, la présence d'appareils IRM dans différents pays contribue également à l'essor du marché mondial des équipements de laboratoire.

Analyse des unités d'IRM par pays, 2023

Source : OCDE

Clé Équipement de laboratoire Résumé des informations sur le marché:

Points saillants régionaux :

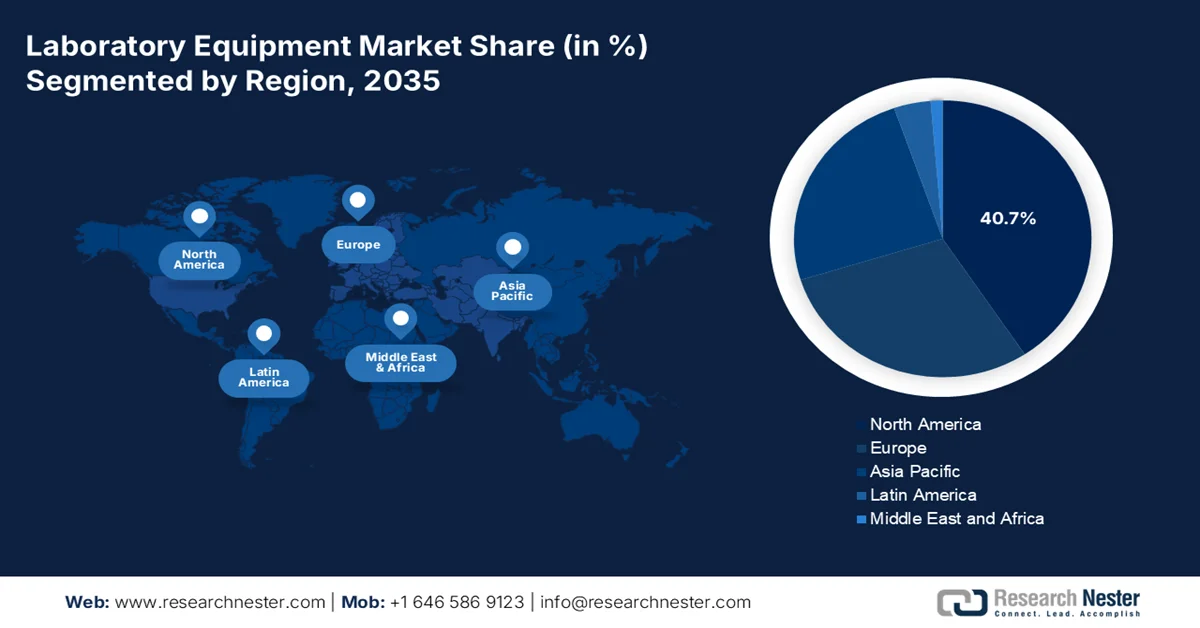

- L'Amérique du Nord devrait détenir une part de marché de 40,7 % d'ici 2035 dans le secteur des équipements de laboratoire, grâce à une infrastructure de recherche solide, à l'adoption généralisée des laboratoires numériques et à des investissements soutenus en R&D.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par le développement des infrastructures de santé, l'essor de la recherche et du développement pharmaceutiques et la multiplication des initiatives de modernisation menées par les gouvernements.

Analyse du segment :

- Le segment hors ligne du marché des équipements de laboratoire devrait représenter 65,7 % du marché d'ici 2035, grâce à sa capacité à assurer des opérations sécurisées et ininterrompues sans dépendre d'une connexion Internet.

- Le sous-segment des sociétés pharmaceutiques et biotechnologiques devrait détenir la deuxième part de marché la plus importante entre 2026 et 2035, sous l'effet du besoin croissant de validation et de tests analytiques rigoureux pour les médicaments biologiques complexes.

Principales tendances de croissance :

- Développement des forces de l'ordre et des laboratoires de police scientifique

- Développement des infrastructures de recherche

Principaux défis :

- Fragmentation de la chaîne d'approvisionnement pour les composants spécialisés

- Divergence réglementaire et lassitude face à la conformité

Acteurs clés : Thermo Fisher Scientific, Danaher Corporation, Agilent Technologies, Roche Holding AG, Siemens Healthineers, Sartorius AG, Eppendorf AG, Bruker Corporation, PerkinElmer, Waters Corporation, Shimadzu Corporation, Hitachi High-Tech Corporation, Abbott Laboratories, Becton Dickinson and Company, 3M Company, bioMérieux SA, JEOL Ltd., Malvern Panalytical Ltd., Tecan Group Ltd., GEA Group Aktiengesellschaft, Asahi Kasei.

Mondial Équipement de laboratoire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 61,6 milliards de dollars américains

- Taille du marché en 2026 : 66,5 milliards de dollars américains

- Taille du marché prévue : 124,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Singapour, Australie

Last updated on : 28 April, 2026

Marché des équipements de laboratoire - Facteurs de croissance et défis

Facteurs de croissance

- Développement des forces de l'ordre et des laboratoires de police scientifique : face à l'augmentation progressive du nombre de preuves non analysées, qui alimente le marché mondial des équipements de laboratoire, les gouvernements de différentes régions renforcent considérablement les capacités de leurs laboratoires de police scientifique. Selon les estimations gouvernementales publiées par le PIB en mars 2025, l'Inde compte sept Laboratoires centraux de police scientifique (CFSL), situés à Hyderabad, Pune, Bhopal, Kolkara, Kamrup, Delhi et Chandigarh. Un budget conséquent de 10,6 milliards de dollars a également été alloué à la création d'un huitième CFSL à Jammu. Par ailleurs, le gouvernement indien a approuvé le Programme national de renforcement des infrastructures médico-légales, qui prévoit la création de sept CFSL supplémentaires pour un investissement total de 91,3 milliards de dollars, contribuant ainsi positivement à la croissance du marché des équipements de laboratoire.

- Développement des infrastructures de recherche : Les institutions de recherche et les universités centralisent rapidement leurs investissements dans les équipements de laboratoire, où les instruments coûteux sont facilement partagés entre différents collaborateurs, groupes de recherche et départements. Selon un article de l’OCDE publié en mars 2026, la croissance des dépenses de recherche et développement, sous l’effet de l’inflation, s’élevait à 2,6 % en 2024. Aux États-Unis, ces dépenses ont progressé de 3,4 %, tandis qu’en Europe, la croissance a été plus importante (0,4 %). Par ailleurs, les taux de croissance de la recherche et du développement dans les institutions publiques ont également bondi de plus de 3 %. Cette croissance continue de la recherche engendre donc une forte demande d’instruments de qualité industrielle, ce qui dynamise le marché.

- Développement des tests au chevet du patient : Au-delà des diagnostics cliniques classiques, les équipements de laboratoire sont déployés sur le terrain, notamment dans les camps d’exploration minière, les bases militaires avancées, les centres d’hébergement d’urgence et les stations d’inspection agricole. Ces environnements ne disposent ni de l’électricité stable, ni de la climatisation, ni de l’eau purifiée, ni du personnel qualifié, contrairement aux instruments de laboratoire traditionnels. Ce développement s’explique par le constat que la détérioration des échantillons lors de leur transport vers les laboratoires centralisés compromet la précision des analyses, rendant ainsi l’analyse sur site préférable, tant sur le plan médical qu’économique, malgré les difficultés logistiques. Les fabricants conçoivent des instruments robustes, alimentés par batterie et nécessitant peu d’entretien, spécifiquement adaptés à ces environnements difficiles, stimulant ainsi le marché des équipements de laboratoire.

Défis

- Fragmentation de la chaîne d'approvisionnement des composants spécialisés : Derrière chaque instrument de laboratoire de précision se cache une chaîne d'approvisionnement profondément fragmentée et dispersée à l'échelle mondiale pour les composants critiques tels que les capteurs optiques, les vannes de haute pureté, les détecteurs spécialisés et les cartes électroniques propriétaires. Contrairement à l'électronique grand public, ces composants ne disposent souvent que d'un ou deux fournisseurs certifiés dans le monde, créant ainsi des points de défaillance uniques et dangereux. Lorsqu'un événement géopolitique, un incendie d'usine ou une restriction à l'exportation de matières premières perturbe un seul maillon de la chaîne, des lignes de production entières de systèmes de chromatographie ou de spectromètres sont à l'arrêt pendant des mois. L'ère post-pandémique n'a pas résolu cette fragilité ; au contraire, la production à flux tendu a été remplacée par une constitution de stocks de précaution, ce qui freine la croissance du marché des équipements de laboratoire.

- Divergences réglementaires et lassitude face à la conformité : les fabricants d'équipements de laboratoire doivent composer avec un fossé grandissant entre les réglementations des principaux marchés. Par ailleurs, les normes européennes en matière de sécurité chimique, de gestion des déchets électroniques et d'efficacité énergétique divergent de plus en plus des cadres réglementaires plus permissifs en vigueur dans certaines régions d'Asie et des récentes tendances à la déréglementation observées dans certaines juridictions nord-américaines. Cette divergence contraint les fabricants à maintenir de multiples versions d'un même instrument : une pour la conformité européenne, une autre pour le marché américain et une troisième pour les économies émergentes, ce qui alourdit considérablement les coûts de recherche et développement, d'assurance qualité et d'entreposage.

Taille et prévisions du marché des équipements de laboratoire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

61,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

124,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements de laboratoire :

Analyse des segments des canaux de distribution

Le segment hors ligne, qui fait partie du segment des canaux de distribution, devrait représenter la plus grande part du marché des équipements de laboratoire d'ici fin 2035, soit 65,7 %. La croissance de ce segment est fortement alimentée par son fonctionnement autonome, grâce à une connexion internet permanente et à un système d'information de laboratoire (SIL) basé sur le cloud. Ce système est essentiel pour permettre la recherche scientifique pratique, garantir une sécurité des données élevée et assurer un fonctionnement continu. Selon les statistiques officielles publiées par la NLM en juillet 2023, près de 70 % des données des dossiers médicaux électroniques (DME) proviennent généralement des laboratoires d'analyses médicales. Par ailleurs, les algorithmes d'apprentissage supervisé sont particulièrement adaptés aux situations cliniques, car les données d'entraînement, ainsi que leurs étiquettes correspondantes, peuvent être collectées hors ligne, ce qui contribue positivement à la croissance de ce segment.

Analyse des segments industriels d'utilisation finale

Durant la période prévisionnelle, le sous-segment des entreprises pharmaceutiques et biotechnologiques, qui fait partie du secteur des utilisateurs finaux, devrait conserver la deuxième part de marché la plus importante dans le domaine des équipements de laboratoire. La croissance de ce sous-segment est principalement due à la perception des instruments de laboratoire non plus comme de simples outils de productivité, mais comme des étapes essentielles du contrôle qualité. Chaque molécule destinée à l'usage humain doit se soumettre à une validation analytique rigoureuse, à des tests de stabilité et à un dépistage de la contamination avant d'être autorisée sur le marché par les autorités réglementaires. Par conséquent, l'achat d'équipements dans ce secteur est une dépense incontournable et particulièrement résistante aux ralentissements économiques. Le principal moteur de cette croissance est l'essor des médicaments biologiques complexes, notamment les anticorps monoclonaux, les thérapies cellulaires et les thérapies géniques.

Analyse du segment technologique

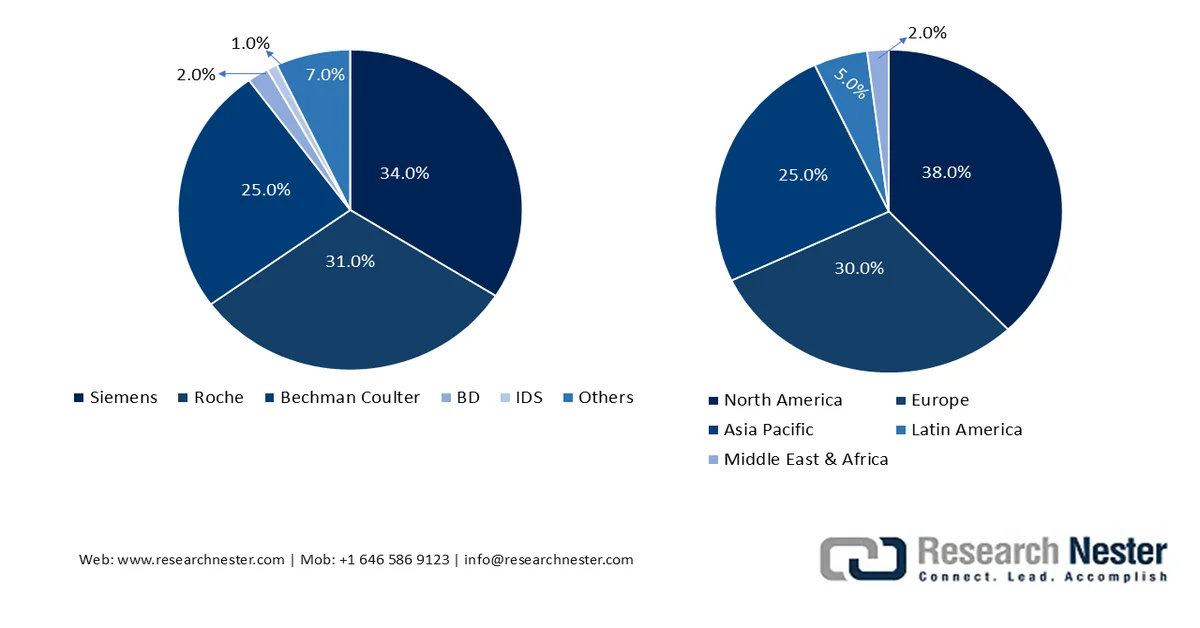

Grâce à cette technologie, le segment des équipements de laboratoire automatisés devrait occuper la troisième place du marché des équipements de laboratoire d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par son rôle essentiel dans l'amélioration du débit, l'optimisation de la précision et la garantie d'une efficacité opérationnelle 24h/24 et 7j/7. Selon un article publié par la NLM en avril 2025, des entreprises telles que Thermo Fisher Scientific, Siemens Healthineers, Roche, Beckman Coulter et Abbott Laboratories représentaient à elles seules environ 93 % du marché mondial de l'automatisation des laboratoires. Par ailleurs, la valeur totale de ce marché mondial était estimée entre 5,5 et 6,1 milliards de dollars américains en 2023, l'Amérique du Nord représentant 38 % de la part de marché la plus importante, ce qui en fait un acteur clé de la croissance de ce segment à l'échelle mondiale.

Acteurs clés et analyse régionale du marché total de l'automatisation des laboratoires, 2022-2023

Source : NLM

Notre analyse approfondie du marché des équipements de laboratoire comprend les segments suivants :

Segment | Sous-segments |

Canal de distribution |

|

Industrie utilisatrice finale |

|

Technologie |

|

Type d'équipement |

|

Application |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements de laboratoire - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des équipements de laboratoire d'ici fin 2035, avec 40,7 % des parts de marché. La croissance de ce marché dans la région est principalement due à la présence d'infrastructures stratégiques pour la commercialisation, la distribution et l'innovation, ainsi qu'à des communautés de recherche innovantes, à l'adoption généralisée des technologies de laboratoire numériques et à une forte priorité accordée à l'efficacité opérationnelle. Selon les statistiques officielles publiées par le Centre présidentiel George W. Bush en mars 2024, les États-Unis comptent 177 universités et autres institutions de recherche de premier plan, contribuant ainsi à l'avancement des connaissances. À cet égard, les investissements fédéraux dans la recherche et le développement représentent 1 % du produit intérieur brut (PIB), permettant ainsi au pays de maintenir son leadership en matière d'innovation fondamentale et de sciences, et stimulant de ce fait la croissance du marché.

Le marché des équipements de laboratoire aux États-Unis connaît une croissance significative, portée par l'intégration de l'intelligence artificielle et de l'automatisation, les systèmes de diagnostic et les plateformes robotisées de préparation d'échantillons, la transition vers la médecine personnalisée et l'existence de normes de conformité réglementaire strictes. Selon un article publié par la NLM en mai 2025, le déploiement de programmes DxEx dans les établissements hospitaliers du pays a permis de réduire de 250 le nombre de scanners inutiles, de corriger 37 erreurs de diagnostic importantes et d'optimiser le parcours patient aux urgences. Ces programmes ont également permis de réduire le nombre de scanners réalisés en retard dans 15 cas, dont 5 retardaient la prise en charge et le diagnostic des patients. Par ailleurs, le programme a fourni des conseils sur les différentes évaluations diagnostiques et amélioré la communication avec les patients, les soignants et les familles, contribuant ainsi à la croissance du marché des équipements de laboratoire aux États-Unis.

L’accent mis sur les normes de qualité des instruments de laboratoire, l’expansion des établissements de santé publics, des systèmes de santé provinciaux adaptés pour investir dans les capacités des laboratoires de diagnostic, la priorité accordée à la modernisation des laboratoires et la mise en place de réseaux de recherche collaborative sont autant de facteurs qui stimulent le marché des équipements de laboratoire au Canada . Selon un article publié par le gouvernement du Canada en juillet 2024, ce dernier a investi généreusement 200 milliards de dollars américains sur plus de 10 ans dans l’amélioration des services et des solutions de santé pour la population. De ce montant, 25 milliards de dollars américains ont été alloués par le biais d’ententes bilatérales ciblées afin de répondre aux besoins du système de santé de chaque territoire et province, et ainsi favoriser l’accès aux services de santé familiale et contribuer à la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des équipements de laboratoire au cours de la période de prévision. Le développement de ce marché est fortement stimulé par l'expansion rapide des infrastructures de santé, l'augmentation des activités de recherche et développement pharmaceutiques, les stratégies de modernisation de la recherche mises en œuvre par les gouvernements, les investissements dans les infrastructures de diagnostic clinique et de biotechnologie, ainsi que l'intégration de l'automatisation avancée. Selon les statistiques officielles publiées par la NLM en novembre 2025, la couverture des services de santé a progressé de 53,5 % et devrait atteindre 81,5 % d'ici fin 2030. Par ailleurs, les dépenses de santé catastrophiques (DSC) ont également connu une forte hausse, passant de 7,2 % à 18,6 % à la fin de la même année, contribuant ainsi à l'essor du marché dans l'ensemble de la région.

Le marché des équipements de laboratoire en Chine connaît une forte croissance, portée par l'important programme de réforme du système de santé, le réseau établi de laboratoires de diagnostic, la demande croissante d'instruments, la multiplication des lancements de produits, l'expansion du secteur des biotechnologies et les dépenses annuelles consacrées aux laboratoires. Selon un article publié par l'organisation Merics en avril 2025, le financement public de la recherche en biotechnologie a été conséquent et constant, atteignant 2,9 milliards de dollars américains en 2023. Par ailleurs, la Chine représentait près de 4,8 % du secteur mondial des biotechnologies en 2024. Dans ce contexte, le nombre de brevets déposés dans le cadre du Traité de coopération en matière de brevets (PCT) est passé de 119 à 1 918 en 2023. Ainsi, avec une telle augmentation du volume, le marché chinois est en pleine expansion.

Analyse de l'industrie biopharmaceutique et biotechnologique en Chine, 2023

Type d'industrie | Taille du secteur en milliards de dollars américains | Description | Entreprises basées en Chine |

Biopharma | 161.1 | Les produits pharmaceutiques proviennent de sources biologiques, telles que les anticorps monoclonaux, les vaccins, les traitements cellulaires et les thérapies géniques. | BeiGene, Jiangsu Hengrui, Legend Biotech, Innovent, Bloomage |

Bioagriculture et alimentation | 21.9 | L'application des biotechnologies dans l'agriculture et les industries agroalimentaires, notamment les biofertilisants, les biopesticides, l'alimentation animale, les protéines végétales et les cultures génétiquement modifiées. | Sinochem, Da Bei Nong, Longping, Si-Gene, Cabio Biotech |

Plateformes et services | 19.0 | Soutien par le biais de services de recherche, de développement et de fabrication sous contrat, ainsi que de bioinformatique pour l'analyse génétique et d'autres données biologiques. | WuXi Biologics. WuXi AppTec, BGI Genomics, Novo-gene, Berry Genomics |

Produits biochimiques et matériaux | 10.2 | Les produits chimiques et les matériaux, tels que les plastiques, sont produits grâce à des procédés biologiques, notamment la fermentation ou les réactions enzymatiques, au lieu de la synthèse pétrochimique. | Groupe Meihua, Groupe Fufeng, Vland Biotech, Bluepha Layn Ingrédients naturels |

Biocarburants et éco-biotechnologies | 7.3 | L’éthanol, le biodiesel, le carburant d’aviation durable et d’autres carburants dérivés de sources biologiques renouvelables, telles que les plantes, les algues et la biomasse résiduelle, ainsi que les biotechnologies pour la dépollution des sols. | Sinopec, Cofco, SDIC Biotech |

Source : Organisation Merics

L'amélioration de l'accès aux soins, les stratégies gouvernementales de soutien aux infrastructures de diagnostic, les programmes administratifs de santé, la multiplication des centres de diagnostic, l'accès facilité aux services de laboratoire et la prise en charge des maladies chroniques sont autant de tendances qui dynamisent le marché des équipements de laboratoire en Inde . Selon un rapport du Département des produits pharmaceutiques publié en 2023, le secteur des dispositifs médicaux a connu une croissance significative, atteignant 6 328 USD par habitant, soit 12,5 % du PIB. Les dépenses publiques couvrent ainsi 62 % des dépenses de santé. Par ailleurs, grâce au système de santé universel, la croissance du PIB a progressé de 1,1 % entre 2013 et 2014 à 1,2 % entre 2018 et 2019, puis de 2,5 % en 2025, ce qui augure bien pour le développement du marché des équipements de laboratoire.

Aperçu du marché européen

Le marché européen des équipements de laboratoire devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des cadres réglementaires solides, des infrastructures médicales et de santé innovantes, des investissements publics soutenus dans la recherche et le diagnostic, ainsi que par une industrie pharmaceutique performante et un système de santé centralisé. Selon les statistiques officielles publiées par l'organisation Frontiers en mars 2026, la part moyenne des dépenses de santé dans le PIB régional a progressé de manière significative, d'un point de pourcentage, pour atteindre 9,2 % dans différents pays. Par ailleurs, les dépenses de santé ont connu une croissance continue dans toute la région, s'élevant à 6 936,7 dollars par personne. La Suisse était le pays dépensier le plus en 2023, suivie de la Norvège (6 636,9 dollars) et de l'Allemagne (6 339,7 dollars), contribuant ainsi à l'expansion du marché.

Analyse des dépenses de santé en Allemagne, 2023

Pays | USD PPA (Millions) | USD PPA (par habitant) | % du PIB |

Autriche | 48 331 | 5 293 | 11.2 |

Belgique | 58 139 | 4 936 | 10.8 |

Bulgarie | 14 513 | 2 252 | 7.9 |

Croatie | 8 464 | 2 195 | 7.1 |

Chypre | 2 891 | 3 019 | 8.1 |

Tchéquie | 34 322 | 3 159 | 8.4 |

Danemark | 26 804 | 4 507 | 9,5 |

Estonie | 3 174 | 2 317 | 7,5 |

Finlande | 24 095 | 4 315 | 10,5 |

France | 321 942 | 4 709 | 11,5 |

Source : Frontiers Organization

Le marché allemand des équipements de laboratoire bénéficie d'une visibilité accrue, portée par l'industrie pharmaceutique, le système hospitalier fonctionnant selon un modèle de remboursement forfaitaire basé sur le diagnostic, la hausse des volumes d'analyses ambulatoires et le développement des PME spécialisées dans l'instrumentation de précision. Selon un rapport publié par le gouvernement fédéral en novembre 2023, l'industrie pharmaceutique est considérée comme le secteur le plus axé sur la recherche en Allemagne, avec un chiffre d'affaires de plus de 9,3 milliards de dollars et des investissements importants, estimés à 15 % de son chiffre d'affaires total, notamment en recherche et développement. Par ailleurs, en 2022, l'Allemagne occupait la première place avec un chiffre d'affaires de 66 milliards de dollars, représentant près de 4 % du marché mondial, ce qui contribue à la forte croissance de ce dernier.

La gouvernance centralisée du système de santé, les investissements ciblés dans les infrastructures de diagnostic, la modernisation des laboratoires nationaux, le déploiement rapide d'instruments standardisés dans les réseaux hospitaliers et les contrats de maintenance préventive dynamisent le marché des équipements de laboratoire en France . Selon un article publié par Campus France en juin 2023, le plan Santé Innovation 2030 a été mis en place, doté d'un budget conséquent de 8,7 milliards de dollars, dont plus de 1,1 milliard de dollars consacrés à la recherche biomédicale. Par ailleurs, le ministère de la Recherche prévoit la création de 12 nouveaux centres hospitalo-universitaires et de 4 bioclusters de dernière génération sur l'ensemble du territoire. Ces structures devraient garantir l'excellence en matière de recherche, de prévention, de technologies, de soins et de transfert de connaissances dans le domaine de la santé, contribuant ainsi à la croissance du marché.

Acteurs clés du marché des équipements de laboratoire :

- Thermo Fisher Scientific (États-Unis)

- Danaher Corporation (États-Unis)

- Agilent Technologies (États-Unis)

- Roche Holding AG (Suisse)

- Siemens Healthineers (Allemagne)

- Sartorius AG (Allemagne)

- Eppendorf AG (Allemagne)

- Bruker Corporation (États-Unis)

- PerkinElmer (États-Unis)

- Waters Corporation (États-Unis)

- Société Shimadzu (Japon)

- Hitachi High-Tech Corporation (Japon)

- Laboratoires Abbott (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Société 3M (États-Unis)

- bioMérieux SA (France)

- JEOL Ltd. (Japon)

- Malvern Panalytical Ltd. (Royaume-Uni)

- Tecan Group Ltd. (Suisse)

- Groupe GEA Aktiengesellschaft (Allemagne)

- Asahi Kasei (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Thermo Fisher Scientific s'impose comme le leader incontesté du marché, proposant une gamme inégalée d'équipements de laboratoire, allant des instruments d'analyse aux consommables, en passant par les outils spécialisés de bioproduction. Son avantage stratégique réside dans son approche de solutions intégrées : le matériel, les logiciels et les contrats de service sont commercialisés comme des écosystèmes de laboratoire intégrés plutôt que comme des produits distincts.

- Danaher Corporation domine le marché grâce à son modèle opérationnel décentralisé, regroupant des marques de premier plan telles que Beckman Coulter, Leica Biosystems et Pall Corporation sous une même entité. Sa culture d'amélioration continue, reconnue dans le monde entier, permet une commercialisation rapide des technologies acquises tout en maintenant un pouvoir de fixation des prix élevé sur l'ensemble de sa gamme d'équipements de laboratoire.

- Agilent Technologies est une référence en chromatographie et spectrométrie de masse, et le fournisseur privilégié des laboratoires de contrôle qualité pharmaceutique du monde entier. L'entreprise se distingue par son expertise pointue et spécifique aux applications, fournissant non seulement des instruments, mais aussi des méthodologies validées pour les environnements réglementaires complexes.

- Roche Holding AG tire parti de sa double position de leader du diagnostic et de géant pharmaceutique pour concevoir des équipements de laboratoire optimisés pour les flux de travail cliniques réels. Les instruments de l'entreprise sont étroitement intégrés à sa vaste gamme de tests de diagnostic compagnon, ce qui crée un obstacle financier important au changement de fournisseur, difficile à surmonter pour les concurrents.

- Siemens Healthineers apporte l'ingénierie de précision et l'interopérabilité numérique au laboratoire de diagnostic, grâce à une gamme d'équipements conçus pour une connectivité optimale au sein des réseaux hospitaliers. L'accent stratégique mis par l'entreprise sur l'analyse de données pilotée par l'intelligence artificielle transforme les données brutes de laboratoire en informations cliniques exploitables, positionnant ainsi ses instruments comme des éléments clés des systèmes de santé intégrés.

Voici une liste des principaux acteurs opérant sur le marché mondial des équipements de laboratoire :

Le paysage concurrentiel du marché mondial des équipements de laboratoire est caractérisé par la domination des multinationales américaines, qui détiennent collectivement une part importante du marché. Par ailleurs, les entreprises européennes et japonaises occupent également des positions significatives, notamment dans les domaines de l'instrumentation spécialisée et des outils pour les sciences de la vie. Les initiatives stratégiques des principaux acteurs privilégient l'innovation produit, les fusions-acquisitions stratégiques et l'expansion sur des marchés à forte croissance tels que l'Asie-Pacifique. À titre d'exemple, en octobre 2025, Asahi Kasei a lancé deux nouvelles gammes spécialisées de son portefeuille Sonanos™, proposant des échantillons payants et des produits prêts à être fabriqués conformément aux Bonnes Pratiques de Fabrication (BPF), ce qui augure bien pour le secteur des équipements de laboratoire à l'échelle mondiale.

Paysage concurrentiel du marché des équipements de laboratoire :

Développements récents

- En janvier 2026, Thermo Fisher Scientific Inc. a collaboré stratégiquement avec NVIDIA pour optimiser considérablement les solutions basées sur l'IA et l'automatisation des laboratoires à grande échelle en tirant parti à la fois de la plateforme d'IA et de ses solutions pour garantir la précision, l'automatisation et la rapidité des laboratoires.

- En juillet 2025, Agilient Technologies a inauguré son tout dernier centre d'expérience biopharmaceutique à Hyderabad, marquant ainsi un investissement judicieux dans l'écosystème global des sciences de la vie en Inde et reflétant également son engagement de longue date en faveur de l'avancement de l'innovation biopharmaceutique à l'échelle mondiale et locale.

- En janvier 2025, BD et Biosera ont élaboré un accord de collaboration basé sur un cadre pour faciliter et permettre l'intégration de bras robotisés aux instruments de cytométrie en flux de BD afin d'accélérer la découverte et le développement de médicaments.

- Report ID: 8536

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.