Perspectives du marché des matériaux composites en fibre de carbone :

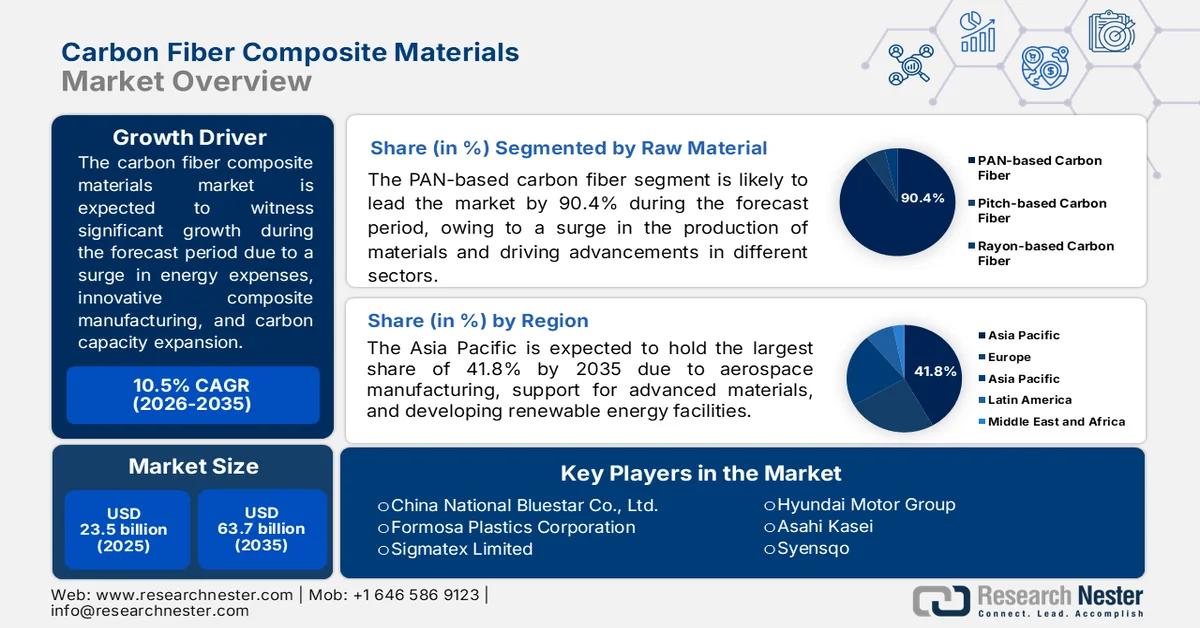

Le marché des matériaux composites en fibre de carbone était évalué à 23,5 milliards de dollars en 2025 et devrait atteindre 63,7 milliards de dollars d'ici fin 2035, enregistrant un TCAC d'environ 10,5 % au cours de la période de prévision, c'est-à-dire entre 2026 et 2035. En 2026, la taille du secteur des matériaux composites en fibre de carbone est évaluée à 25,9 milliards de dollars.

Le marché mondial des matériaux composites en fibre de carbone est en pleine mutation sous l'effet du réalignement géopolitique, du cadre tarifaire, des stratégies d'approvisionnement, de l'inflation des coûts énergétiques, de la dynamique réglementaire, de la réduction des déchets, de la fabrication de composites avancés et de l'expansion des capacités de production de matériaux carbonés. Selon les statistiques officielles publiées par le ministère des Ressources, de la Conservation et du Recyclage en juin 2025, la demande mondiale de fibres de carbone a augmenté de 168 % en 2023 et devrait croître de 144 % supplémentaires d'ici fin 2030. Cette croissance se manifeste dans différents secteurs, notamment dans l'industrie éolienne où la demande a augmenté de 167 %, et devrait encore progresser de 113 % d'ici 2030. Par conséquent, cette croissance continue dynamise la chaîne d'approvisionnement en charbon actif dans différentes régions, ce qui, à son tour, stimule la croissance du marché.

Analyse mondiale des exportations et importations de charbon actif en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 650 millions | - |

NOUS | 543 millions | 292 millions |

Inde | 403 millions | - |

Allemagne | - | 262 millions |

Corée du Sud | - | 183 millions |

Évaluation du commerce mondial | 3,4 milliards | |

Partage du commerce mondial | 0,01% | |

Produit d'exportation | 0,4% | |

Source : OEC

Par ailleurs, les systèmes de fabrication intelligents basés sur l'intelligence artificielle (IA), la multiplication des systèmes de reprise en boucle fermée et l'adoption des thermoplastiques dans la production aérospatiale à haut rendement sont quelques-unes des tendances qui stimulent le marché mondial. Comme indiqué dans un article publié par la NLM en mai 2025, l'approche novatrice de GE en matière d'usine a intégré l'IA, l'apprentissage automatique et des capteurs basés sur l'Internet des objets pour surveiller l'ensemble du processus de fabrication des aubes de turbines et des composants d'aéronefs, et a permis d'optimiser l'efficacité de la production de près de 20 %. Sur cette base, la valeur des expéditions mondiales de fibres de carbone, en particulier pour les applications non électriques, s'élevait à 2,1 milliards de dollars américains en 2024, selon l'OEC. De plus, selon l'article de février 2023 de Composites Part B: Engineering, la demande mondiale de composites à matrice polymère renforcés de fibres de carbone (CFRP) était de près de 181 kt, un volume qui a doublé pour atteindre 285 kt en 2025, assurant ainsi une demande soutenue du marché.

Analyse des exportations et des importations de fibres de carbone à usage non électrique en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

NOUS | 438 millions | 369 millions |

Japon | 391 millions | - |

France | 236 millions | - |

Allemagne | - | 300 millions |

Chine | - | 223 millions |

Partage du commerce mondial | 0,009% | |

Complexité du produit | 0,8 | |

Source : OEC

Clé Matériaux composites en fibre de carbone Résumé des informations sur le marché:

Points saillants régionaux :

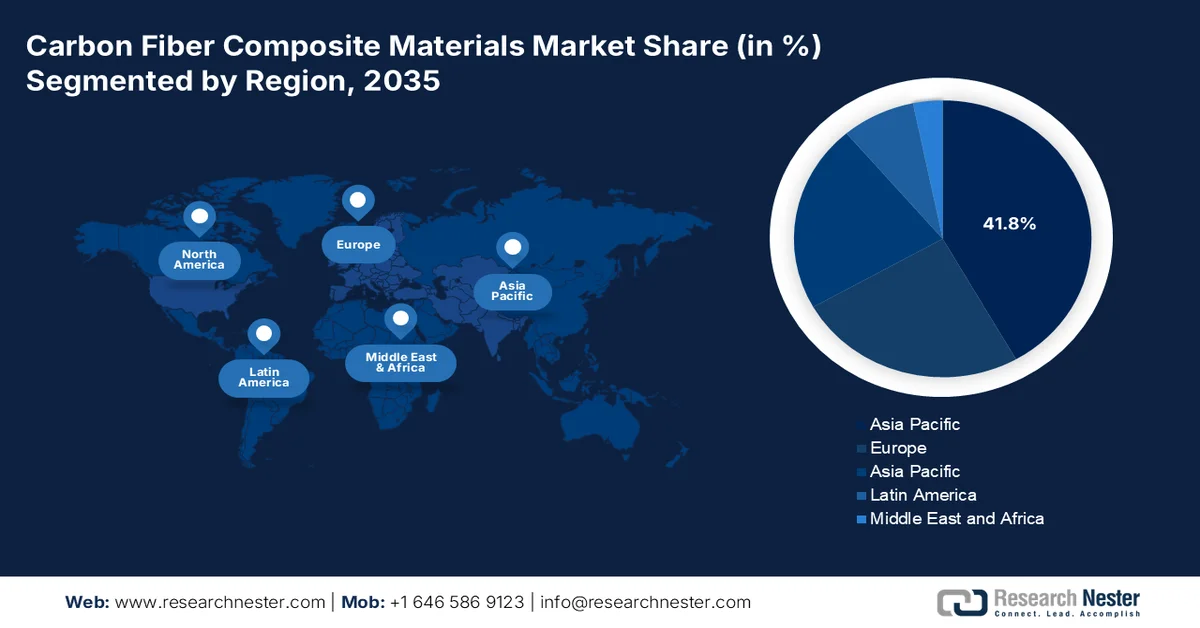

- La région Asie-Pacifique devrait représenter 41,8 % du marché des matériaux composites en fibre de carbone d'ici 2035, grâce à une industrialisation rapide, au développement des programmes de fabrication aérospatiale, au soutien gouvernemental aux matériaux avancés et à la croissance des infrastructures d'énergies renouvelables.

- L'Europe devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, portée par des réglementations strictes en matière d'émissions automobiles, l'accélération du déploiement de l'éolien offshore, les objectifs de développement durable et les progrès réalisés dans le domaine de l'efficacité des batteries.

Analyse du segment :

- Le segment des fibres de carbone à base de PAN devrait représenter 90,4 % du marché des matériaux composites en fibre de carbone d'ici 2035, porté par la demande croissante de matériaux légers offrant une résistance à la traction et une rigidité supérieures dans les secteurs de l'aérospatiale, de la défense, de l'automobile et des équipements sportifs.

- Entre 2026 et 2035, le sous-segment des composites à matrice polymère devrait s'assurer la deuxième plus grande part de marché, stimulé par l'adoption croissante de matériaux techniques à rapport résistance/poids élevé permettant une réduction substantielle du poids des véhicules dans les applications automobiles et aérospatiales.

Principales tendances de croissance :

- Installation de stockage d'hydrogène à plus grande échelle

- vague de démantèlement des éoliennes

Principaux défis :

- L'impasse du recyclage et de l'économie circulaire

- Impasse en matière de qualification pour les applications non aérospatiales

Acteurs clés : Toray Industries, Inc., Teijin Limited, Mitsubishi Chemical Group Corporation, Hexcel Corporation, SGL Carbon, Solvay SA, DowAksa Advanced Composites Holdings, Hyosung Advanced Materials Corporation, Taekwang Industrial Co., Ltd., Kureha Corporation, Osaka Gas Chemicals Co., Ltd., UMATEX Group, Zhongfu Shenying Carbon Fiber Co., Ltd., Jilin Chemical Fiber Group Co., Ltd., Jiangsu Hengshen Co., Ltd., China National Bluestar (Group) Co., Ltd., Formosa Plastics Corporation, Sigmatex Limited, Cytec Industries, Mitsubishi Chemical Carbon Fiber and Composites, Hyundai Motor Group, Asahi Kasei, Syensqo.

Mondial Matériaux composites en fibre de carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 23,5 milliards de dollars américains

- Taille du marché en 2026 : 25,9 milliards de dollars américains

- Taille du marché prévue : 63,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 10,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,8 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Corée du Sud, Vietnam, Australie, Thaïlande

Last updated on : 13 May, 2026

Marché des matériaux composites en fibre de carbone - Facteurs de croissance et défis

Facteurs de croissance

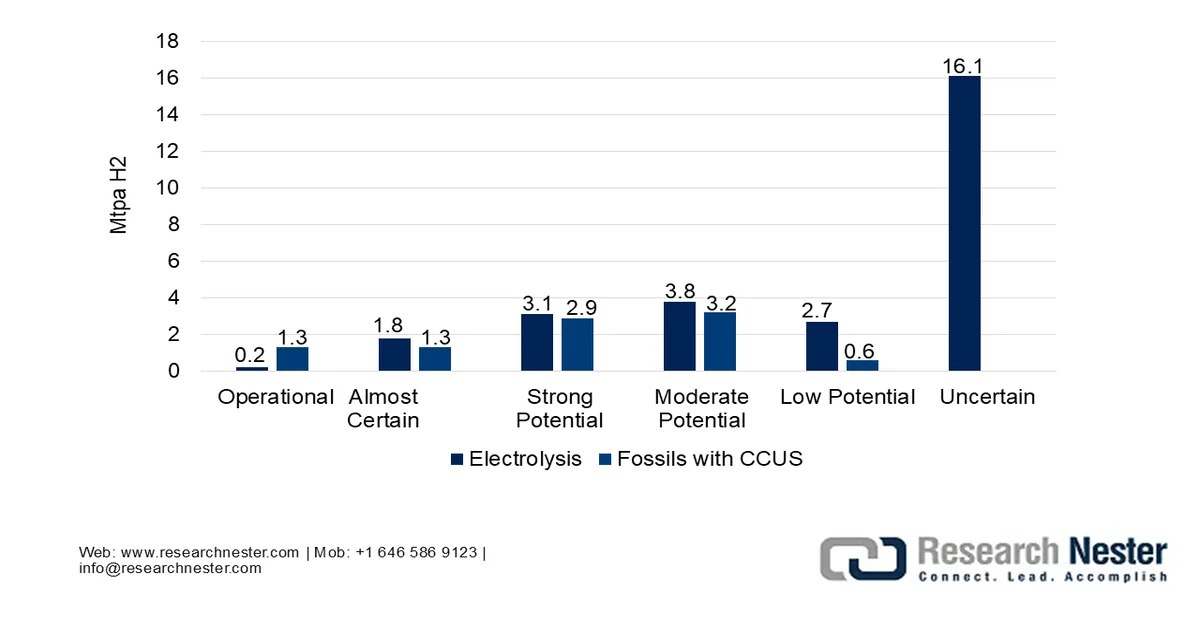

- Développement des capacités de stockage d'hydrogène : La promotion mondiale de l'hydrogène comme vecteur d'énergie propre engendre une demande sans précédent sur le marché mondial des matériaux composites en fibre de carbone. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la demande d'hydrogène devrait atteindre près de 100 millions de tonnes en 2024. Cela représente une hausse de 2 % par rapport à 2023 et s'inscrit dans la croissance globale de la demande énergétique. Par ailleurs, la demande d'hydrogène liée aux nouvelles applications représente moins de 1 % du total et se concentre exclusivement sur la production de biocarburants. Enfin, l'approvisionnement en hydrogène est largement dominé par les combustibles fossiles, avec une consommation de 290 milliards de mètres cubes de gaz naturel et de l'équivalent de 90 millions de tonnes de charbon en 2024, contribuant ainsi à la forte demande du marché.

Production d'hydrogène à faibles émissions par technologie, 2030

Source : Organisation IEA

- La vague de démantèlement des éoliennes est un moteur important du marché, émanant directement du secteur de l'énergie éolienne. Selon un article publié par la World Wind Energy Association (WWEA) en avril 2026, la capacité éolienne mondiale a augmenté de 1 346 gigawatts, avec un ajout de 169 gigawatts en 2025, soit une hausse de 35 % par rapport à 2024. De plus, la production d'énergie éolienne représente 3 000 TWh, soit plus de 11 % de la demande mondiale. Par ailleurs, le taux de croissance annuel a bondi de 11,9 % à 14,3 %, la Chine ayant déjà installé 130 gigawatts, soit 49 % de plus qu'en 2024 et 77 % de la capacité mondiale, ce qui augure bien pour la croissance et l'expansion du marché.

Capacité éolienne cumulée totale installée, 2016-2025

Année | Capacité d'installation (MW) |

2016 | 485 549 |

2017 | 537 732 |

2018 | 589 511 |

2019 | 651 001 |

2020 | 744 745 |

2021 | 844 790 |

2022 | 930 793 |

2023 | 1 051 789 |

2024 | 1 177 164 |

2025 | 1 346 916 |

Source : Association mondiale de l'énergie éolienne

- Allègement des véhicules électriques : La transition de l'industrie automobile vers les plateformes électriques a considérablement intensifié les exigences d'allègement, dépassant les capacités des matériaux conventionnels et stimulant ainsi le marché mondial des composites en fibre de carbone. Selon un article publié par le PNUE en 2026, le parc mondial de véhicules légers, incluant les véhicules utilitaires légers et les voitures particulières, connaît une croissance rapide, passant de 1 milliard de véhicules actuellement à 2 ou 2,5 milliards d'ici fin 2050. Cette croissance devrait entraîner une multiplication par trois de la consommation d'énergie et des émissions de dioxyde de carbone à l'échelle mondiale. Dans ce contexte, l'objectif est que les véhicules électriques à batterie et les véhicules hybrides rechargeables représentent 60 % du parc automobile, permettant ainsi d'économiser plus de 60 milliards de tonnes de dioxyde de carbone d'ici fin 2050.

Défis

- L'impasse du recyclage et de l'économie circulaire : les exigences en matière de développement durable s'accélèrent à l'échelle mondiale, pourtant le marché des matériaux composites en fibre de carbone demeure, de fait, non recyclable avec les infrastructures industrielles conventionnelles. Contrairement aux thermoplastiques qui peuvent être refondus ou à l'aluminium qui conserve sa valeur après recyclage, les composants en fibre de carbone à base de thermodurcissables finissent leur vie dans les décharges ou les incinérateurs, un problème de plus en plus intolérable à mesure que les pales d'éoliennes et les avions hors service rejoignent le flux de déchets. Le défi technique est de taille : les matrices époxy sont réticulées de façon permanente, et le recyclage des fibres nécessite une pyrolyse ou une solvolyse, procédés qui dégradent les propriétés mécaniques et consomment une énergie considérable. Sur le plan économique, les fibres coupées recyclées ne valent qu'une fraction du prix des matières premières vierges, ce qui rend les opérations de recyclage commercialement non viables sans subventions.

- Impasse en matière de qualification pour les applications non aérospatiales : alors que l’industrie aérospatiale bénéficie de bases de données de matériaux complètes et de spécifications de conception certifiées, les secteurs industriels ne disposent pas d’une confiance équivalente en matière de conception de matériaux composites en fibre de carbone. De plus, les ingénieurs automobiles, par exemple, ont besoin de millions de cycles de fatigue, de modèles de simulation de collision et de protocoles de réparabilité, autant d’éléments qui n’existent pas sous une forme validée publiquement pour les architectures en fibre de carbone produites en grande série. Par ailleurs, chaque nouvelle application industrielle requiert une qualification sur mesure, un processus qui consomme des années et des millions d’euros en essais. Ce manque de standardisation engendre des situations paradoxales : les constructeurs automobiles surdimensionnent leurs pièces en utilisant des matériaux de qualité aérospatiale, ou les sous-dimensionnent en utilisant des matériaux génériques.

Taille et prévisions du marché des matériaux composites en fibre de carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,5% |

|

Taille du marché de l'année de référence (2025) |

23,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

63,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux composites en fibre de carbone :

Analyse du segment des matières premières

D'ici fin 2035, le segment des fibres de carbone à base de PAN devrait représenter 90,4 % du marché des matériaux composites en fibres de carbone. Cette croissance est principalement due à la nécessité de produire des matériaux alliant une résistance à la traction exceptionnelle, un poids réduit et une rigidité élevée, une demande fortement stimulée par les innovations dans les secteurs de la défense, de l'automobile, des équipements sportifs de haute performance et de l'aérospatiale. Selon les statistiques officielles publiées par Composites Part B: Engineering en février 2023, le taux de croissance annuel des composites à fibres de carbone (CFRP) a été de près de 12,5 % au cours des 20 dernières années. Dans le secteur aérospatial, l'Airbus A350 et le Boeing 787 ont largement intégré les CFRP dans leur structure, à hauteur de plus de 50 % en poids, contribuant ainsi à la croissance mondiale de ce segment.

Analyse des segments de matériaux matriciels

Durant la période de prévision, le sous-segment des composites à matrice polymère, appartenant au segment des matériaux matriciels, devrait occuper la deuxième place du marché des matériaux composites en fibre de carbone. La croissance de ce sous-segment est principalement due à son rôle crucial en tant que matériau d'ingénierie offrant des rapports résistance/poids et rigidité/poids exceptionnellement élevés, tout en permettant une réduction de poids dans les applications automobiles et aérospatiales. Comme indiqué dans un article publié par la NLM en août 2025, les composites en fibre de carbone pèsent environ 25 % de moins que l'acier et près de 70 % de moins que les matériaux à base d'aluminium. De plus, les composites multicouches absorbent davantage d'énergie que les aciers traditionnels, assurant une réduction de 60 % du poids des composants avant des véhicules. Par conséquent, les composites en fibre de carbone à base de polymères sont de plus en plus utilisés par le secteur automobile, en raison de leur capacité à réduire le poids des véhicules, stimulant ainsi la demande pour ce sous-segment.

Analyse du segment de taille de remorquage

Le sous-segment des mèches larges (>48K), qui fait partie du segment des tailles de mèches, devrait représenter la troisième part de marché la plus importante d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement impulsé par la priorité accordée au volume, à la rentabilité et à la facilité de mise en œuvre plutôt qu'aux performances mécaniques absolues. Ce positionnement fondamental lui confère une position dominante dans les industries à haut débit où le coût des matériaux par kilogramme prime sur les gains marginaux en résistance à la traction. L'avantage en matière de fabrication provient de la conversion des précurseurs de type Zoltek : des mèches plus larges réduisent l'énergie et l'espace au sol nécessaires par unité de fibre, permettant aux producteurs d'atteindre des économies d'échelle inaccessibles avec les offres de qualité aérospatiale. Cependant, cet avantage en termes de coûts induit des compromis, ce qui explique pourquoi ce sous-segment est adapté à la croissance du marché.

Notre analyse approfondie du marché des matériaux composites en fibre de carbone comprend les segments suivants :

Segment | Sous-segments |

Matière première |

|

Matériau de la matrice |

|

| |

Forme du produit |

|

Technologie de fabrication |

|

Secteur d'utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux composites en fibre de carbone - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la part la plus importante du marché des matériaux composites en fibre de carbone, soit 41,8 %, d'ici fin 2035. Cette croissance est principalement due à une industrialisation rapide, à l'expansion des programmes de fabrication aérospatiale nationaux, à un soutien gouvernemental fort aux matériaux innovants et au développement des infrastructures d'énergies renouvelables. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, la part des énergies renouvelables modernisées dans la consommation énergétique finale de la région s'élevait à 13,0 % en 2022, et dépassait les 135,0 % selon les tendances actuelles. La Nouvelle-Zélande représentait alors 30,4 % de cette part, suivie du Vietnam (22,7 %), de l'Inde (18,4 %), de la Thaïlande (16,2 %), de l'Indonésie (14,0 %) et de l'Australie (13,5 %). Ainsi, grâce à la présence d'infrastructures d'énergies renouvelables dans ces pays, le marché connaît une croissance soutenue dans l'ensemble de la région.

Part des énergies renouvelables modernes dans la consommation finale d'énergie en Asie-Pacifique, 2012-2022

Année | Partager % |

2012 | 7 |

2013 | 8 |

2014 | 8 |

2015 | 9 |

2016 | 9 |

2017 | 10 |

2018 | 10 |

2019 | 11 |

2020 | 12 |

2021 | 12 |

2022 | 13 |

Source : Organisation IEA

Le marché des matériaux composites en fibre de carbone en Chine connaît une croissance significative, grâce à des politiques industrielles ambitieuses privilégiant les composites innovants pour les énergies renouvelables, l'automobile et l'aérospatiale, à l'expansion des capacités de production nationales, à d'importants financements publics et à la forte croissance du secteur de l'aviation commerciale. Selon un article du Conseil des affaires d'État publié en janvier 2026, l'Administration de l'aviation civile de Chine (CAAC) a annoncé que le secteur avait atteint un volume de transport total de 164 milliards de tonnes-kilomètres en 2025, soit une augmentation de 10,5 % par rapport à l'année précédente. Le trafic passagers a ainsi atteint 770 millions de passagers la même année, en hausse de 5,5 % par rapport à 2024, tandis que le volume de courrier et de fret a atteint 10,1 millions de tonnes, soit une progression de 13,3 % par rapport à l'année précédente, stimulant ainsi la demande sur le marché chinois.

Le renforcement et la modernisation des capacités de défense, l'augmentation des dépenses d'acquisition d'aéronefs et d'équipements, la transition vers des véhicules électrifiés et plus légers, ainsi que l'existence d'une chaîne d'approvisionnement efficace sont autant de facteurs qui contribuent à la croissance du marché japonais . Par ailleurs, le secteur des matériaux composites en fibre de carbone représentait 1,5 milliard de dollars américains en 2025. Ce secteur devrait atteindre 1,6 milliard de dollars américains d'ici fin 2026, puis 2,5 milliards de dollars américains d'ici 2035, soit un taux de croissance annuel de 7,2 %. De plus, selon les estimations gouvernementales publiées par l'ITA en novembre 2025, 4 421 494 véhicules particuliers neufs ont été vendus au Japon en 2024. Enfin, la production automobile représentait 2,9 % du produit intérieur brut (PIB) du pays, et le secteur manufacturier 13,9 %, stimulant ainsi la demande.

Analyse des ventes de véhicules neufs au Japon, 2021-2024

Type de véhicule (en unités) | 2021 | 2022 | 2023 | 2024 |

Ventes totales de véhicules neufs | 4 448 340 | 4 201 320 | 4 779 086 | 4 421 494 |

Voitures particulières | 3 675 698 | 3 448 296 | 3 992 727 | 3 725 200 |

Camions | 765 762 | 747 543 | 777 949 | 686 197 |

Les autobus | 6 880 | 5 480 | 8 410 | 10 097 |

Ventes de voitures clés | 1 652 522 | 1 638 136 | 1 744 919 | 1 557 868 |

ventes de véhicules hybrides | 1 441 487 | 1 467 683 | 1 868 625 | 2 040 181 |

ventes de véhicules électriques | 21 693 | 58 813 | 88 535 | 59 736 |

Source : ITA

Aperçu du marché européen

Le marché européen des matériaux composites en fibre de carbone devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce développement est fortement stimulé par des réglementations régionales strictes en matière d'émissions pour les applications automobiles, l'expansion rapide des parcs éoliens offshore, les objectifs environnementaux, les solutions de matériaux innovantes et les améliorations des performances des batteries. Selon les statistiques officielles publiées par WindEurope en février 2025, la région a installé 16,4 GW de nouvelles capacités éoliennes en 2024, dont 84 % à terre. Par ailleurs, 2,6 GW de nouvelles capacités éoliennes offshore ont été raccordés au réseau régional. Actuellement, la région dispose d'une capacité éolienne totale de 285 GW, dont 248 GW à terre et 37 GW en mer, contribuant ainsi à la forte croissance du marché.

Installations annuelles de capacités éoliennes terrestres et en mer en Europe, 2015-2024

Année | Terrestre (GW) | Offshore (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 2.9 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Source : WindEurope

Le marché des matériaux composites en fibre de carbone en Allemagne connaît une forte croissance, grâce à une expertise inégalée dans l'ingénierie automobile, une base industrielle solide, la stratégie Industrie 4.0 visant à stimuler le progrès industriel, l'intégration des polymères renforcés de fibres de carbone et le soutien apporté aux matériaux légers. Selon un article publié par l'ITA en août 2025, près de 70 % des entreprises allemandes de fabrication de pointe s'approvisionnent principalement en Allemagne. Par ailleurs, 77 % de ces entreprises anticipent une croissance du secteur dans les deux prochaines années. Enfin, en juin 2025, le ministère fédéral des Finances a annoncé que le gouvernement allemand avait adopté une loi visant à accélérer l'amortissement des investissements en machines et équipements à hauteur de 30 %, ce qui représente une formidable opportunité de croissance pour le pays.

L'augmentation des investissements dans les technologies de fabrication innovantes, la vigueur du secteur aérospatial autour du site de Bristol, le soutien gouvernemental adéquat à la recherche et au développement dans le domaine des matériaux composites, le programme « Zéro Innovation » et l'accent mis sur la réduction des émissions de carbone sont quelques-unes des tendances qui dynamisent le marché des matériaux composites en fibre de carbone au Royaume-Uni . Selon les estimations gouvernementales publiées par l'ITA en janvier 2026, le chiffre d'affaires du secteur aérospatial civil britannique s'élevait à environ 38 milliards de dollars américains, dont 25 milliards à l'export en 2023. Par ailleurs, le chiffre d'affaires du secteur de la défense britannique était estimé à 35 milliards de dollars américains, dont 12 milliards à l'export. Enfin, le chiffre d'affaires global du secteur spatial britannique atteignait 22 milliards de dollars américains, dont 7 milliards à l'export, contribuant ainsi au développement du marché national.

Aperçu du marché nord-américain

Le marché nord-américain des matériaux composites en fibre de carbone devrait connaître une croissance soutenue d'ici la fin de la période prévue. Cette croissance est principalement portée par la présence d'une industrie de la défense et de l'aérospatiale sans égale, le développement des énergies propres, un tissu industriel mature, une main-d'œuvre croissante dans le secteur manufacturier innovant et un soutien gouvernemental important aux matériaux légers. Selon les statistiques officielles publiées par le Département de l'Énergie en avril 2026, le programme « Investing in America » de l'administration Biden-Harris prévoyait plus de 230 milliards de dollars d'investissements dans la production d'énergie, ainsi que l'expansion de plus de 920 installations de production d'énergie et la création potentielle de 200 000 nouveaux emplois dans le secteur des énergies propres. Par ailleurs, selon un article du World Resources Institute d'avril 2026, les centres de données américains devraient consommer entre 9 % et 17 % de l'électricité d'ici fin 2030, ce qui contribuera à dynamiser le marché.

Les secteurs industriels américains moteurs de la demande énergétique, 2025-2030

Catégorie de type d'industrie | Croissance |

Centres de données | 90,0 GW (55,0%) |

Industrie/Fabrication | 30,0 GW (20,0%) |

Pétrole et gaz/mines | 10,0 GW (5,0%) |

Autre | 30,0 GW (20,0%) |

Source : Institut mondial des ressources

Le marché des matériaux composites en fibre de carbone aux États-Unis bénéficie d'une visibilité accrue, portée par la croissance soutenue du secteur de la fabrication de satellites et d'équipements spatiaux, ainsi que par l'intérêt croissant porté au développement de fibres de carbone à base de charbon à faible coût. Selon un article publié par le Center for Security and Emerging Technology (CSET) en février 2025, les États-Unis réalisent plus de 50 % des lancements spatiaux, dont 5 sur 6 effectués par un seul fournisseur : SpaceX. Avec 81 lancements à son actif, SpaceX est responsable de plus de 149 lancements mondiaux. Par ailleurs, d'après un article de la Space Foundation Organization paru en juillet 2025, le budget spatial américain alloué à l'économie spatiale mondiale s'élevait à 77,7 milliards de dollars. Ainsi, grâce à l'augmentation des lancements nationaux et à des investissements conséquents, le marché américain est en pleine expansion.

L'existence de programmes gouvernementaux de véhicules zéro émission, ainsi que la demande d'importations de composites haute performance, sont quelques-uns des facteurs qui contribuent à l'expansion du marché des matériaux composites en fibre de carbone au Canada . Selon un article publié par le gouvernement du Canada en août 2025, les véhicules zéro émission, y compris les véhicules électriques à batterie et les véhicules hybrides rechargeables, continuent de gagner des parts de marché dans les achats de véhicules neufs au pays et représentaient 15 % des immatriculations totales de véhicules automobiles en 2024. De plus, les ventes totales de véhicules ont augmenté de 8 % en 2024 par rapport à 2023. Par ailleurs, ces véhicules sont responsables de 60 % de l'augmentation nette des immatriculations et représentent un achat de véhicule neuf sur sept, ce qui en fait un moteur essentiel de la croissance du marché.

Principaux acteurs du marché des matériaux composites en fibre de carbone :

- Toray Industries, Inc. (Japon)

- Teijin Limited (Japon)

- Société du groupe chimique Mitsubishi (Japon)

- Hexcel Corporation (États-Unis)

- SGL Carbone (Allemagne)

- Solvay SA (Belgique)

- DowAksa Advanced Composites Holdings (Turquie)

- Hyosung Advanced Materials Corporation (Corée du Sud)

- Taekwang Industrial Co., Ltd. (Corée du Sud)

- Société Kureha (Japon)

- Osaka Gas Chemicals Co., Ltd. (Japon)

- Groupe UMATEX (Russie)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (Chine)

- Jilin Chemical Fiber Group Co., Ltd. (Chine)

- Jiangsu Hengshen Co., Ltd. (Chine)

- China National Bluestar (Group) Co., Ltd. (Chine)

- Formosa Plastics Corporation (Taïwan)

- Sigmatex Limited (Royaume-Uni)

- Cytec Industries (désormais intégrée à Solvay) (États-Unis)

- Fibres de carbone et composites Mitsubishi Chemical (États-Unis/Japon)

- Groupe Hyundai Motor (Corée du Sud)

- Asahi Kasei (Japon)

- Syensqo (Belgique)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Toray Industries, Inc. est l'acteur le plus intégré verticalement du marché de la fibre de carbone, maîtrisant l'ensemble de la chaîne de valeur, du précurseur de polyacrylonitrile brut aux préimprégnés et pièces composites finies. L'entreprise a étendu de manière significative son réseau de production mondial aux États-Unis, en Europe et en Asie afin de répondre aux besoins de ses clients historiques du secteur aérospatial et des applications industrielles émergentes telles que les réservoirs sous pression et l'énergie éolienne.

- Teijin Limited a opéré un virage stratégique, passant d'un simple fournisseur de fibres à un fournisseur de solutions, en se concentrant fortement sur les systèmes composites thermoplastiques et les technologies de production automobile de masse. L'entreprise continue d'investir dans les infrastructures de recyclage et la consolidation rapide de sa marque Tenax par le biais d'acquisitions ciblées de transformateurs en aval.

- Mitsubishi Chemical Group Corporation se distingue par sa double spécialisation dans les fibres de carbone à base de PAN et les fibres de carbone spécialisées à base de brai, lui permettant de cibler des applications de niche exigeant une conductivité thermique élevée, telles que les équipements de fabrication de semi-conducteurs et les structures spatiales. L'entreprise a systématiquement augmenté sa capacité de production de câbles de grande taille afin de se positionner avantageusement sur le segment industriel, tout en maintenant une chaîne d'approvisionnement dédiée aux programmes aérospatiaux japonais.

- Hexcel Corporation se concentre sur le segment haut de gamme du marché, fournissant principalement aux secteurs de l'aérospatiale et de la défense des préimprégnés et des renforts structuraux certifiés haute performance. L'entreprise a conclu des accords d'approvisionnement à long terme avec les principaux constructeurs aéronautiques, tout en développant des technologies de transformation hors autoclave afin de réduire les coûts de fabrication.

- SGL Carbon opère avec un profil industriel résolument européen, tirant parti de son expertise en matière de fibre de carbone pour l'allègement des véhicules et les applications à grande échelle, grâce à des coentreprises avec de grands constructeurs automobiles. L'entreprise a restructuré son portefeuille, délaissant la fibre standardisée au profit de solutions techniques pour le stockage de l'hydrogène, l'énergie éolienne et les composants de batteries.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des matériaux composites en fibre de carbone demeure très concentré, les fabricants japonais tels que Toray, Teijin et Mitsubishi détenant historiquement la plus grande part de la production haut de gamme. Toutefois, la dynamique concurrentielle évolue, les entreprises publiques chinoises augmentant rapidement leurs capacités de production dans les segments industriels et de haute performance. De plus, les acteurs majeurs mettent en œuvre des initiatives stratégiques distinctes, notamment l'intégration verticale dans la fabrication de précurseurs et de préimprégnés, ainsi que l'expansion géographique grâce à des sites de production locaux afin de limiter l'impact des droits de douane. Par exemple, en septembre 2025, Asahi Kasei a présenté sa dernière innovation : un polyamide sans PFAS et une technologie de recyclage des fibres de carbone continues. Ces matériaux constituent des solutions adaptées aux applications automobiles, à l'allègement des véhicules et à l'optimisation de la connectivité, stimulant ainsi la croissance du secteur des matériaux composites en fibre de carbone.

Paysage concurrentiel du marché :

Développements récents

- En octobre 2025, Hyundai Motor Group et Toray Industries, Inc. ont signé un accord de développement conjoint stratégique visant à collaborer sur des matériaux innovants et des composants de pointe, destinés à fournir des normes adaptées à la mobilité future.

- En juin 2025, Syensqo et Fairmat ont conclu un accord de collaboration pour le recyclage des déchets de préimprégnés de fibres de carbone et leur transformation en ressources précieuses pour la fabrication et la création de nouveaux produits dans les secteurs de la mobilité, de l'électronique, de l'énergie et du sport.

- En février 2025, Toray Industries, Inc. a annoncé que 5 des organisations de son groupe développent leurs services dans l'industrie des composites en créant de la valeur ajoutée et un avenir durable grâce à la collaboration et à la mise en œuvre de technologies.

- Report ID: 8558

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.