Perspectives du marché des composites en fibre de carbone pour l'automobile :

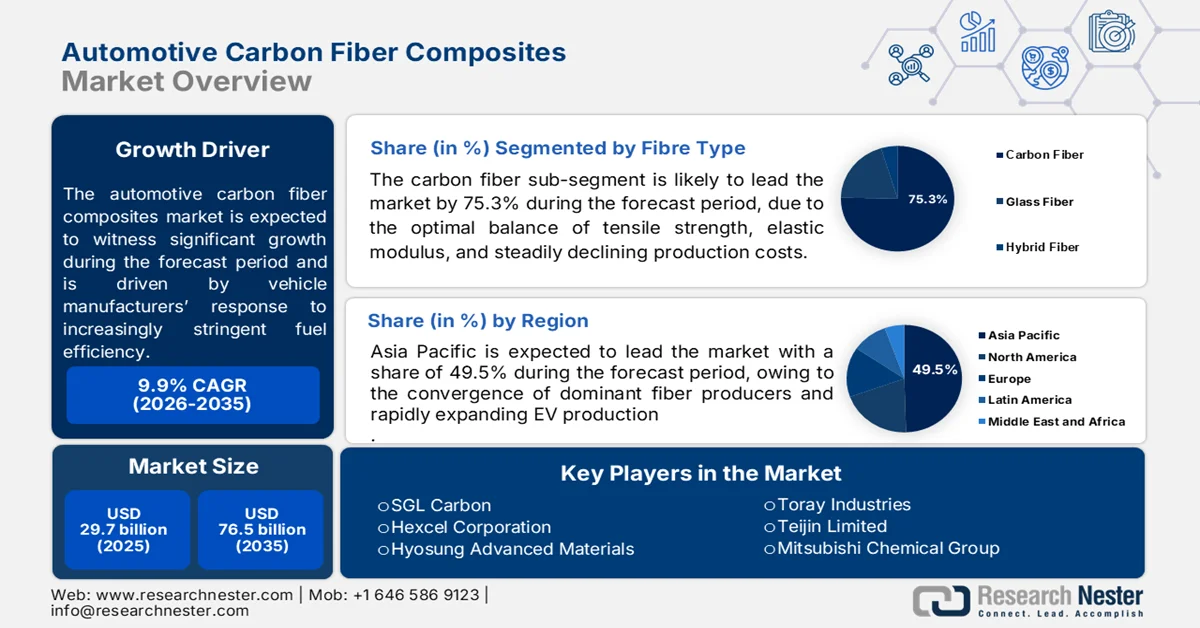

Le marché des composites en fibre de carbone pour l'automobile était évalué à 29,7 milliards de dollars en 2025 et devrait dépasser les 76,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 9,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 32,7 milliards de dollars.

Les composites en fibre de carbone pour l'automobile gagnent du terrain, les constructeurs automobiles s'adaptant aux exigences de plus en plus strictes en matière d'efficacité énergétique et d'émissions imposées par les organismes gouvernementaux sur les principaux marchés automobiles. Aux États-Unis, les données du Département de l'Énergie américain pour 2026 ont mis en évidence l'importance des matériaux légers pour réduire la consommation d'énergie des véhicules. Elles indiquent qu'une réduction de 10 % du poids d'un véhicule peut améliorer son rendement énergétique d'environ 6 à 8 %, tandis qu'une réduction de 25 % peut permettre des économies de carburant significatives, selon le type de véhicule et la configuration de sa motorisation. Les composites en fibre de carbone sont donc intégrés aux composants structurels, semi-structurels et extérieurs des véhicules afin de garantir la conformité aux objectifs réglementaires tout en préservant les performances et la sécurité des véhicules.

La transition vers une mobilité électrifiée engendre une demande accrue de composites en fibre de carbone pour l'automobile, car la masse du véhicule influe directement sur l'efficacité de la batterie et l'autonomie. Selon les données de l'Agence américaine de protection de l'environnement (EPA) de mai 2026, les transports représentaient environ 28 % des émissions totales de gaz à effet de serre aux États-Unis au cours des dernières années, ce qui fait de l'amélioration de l'efficacité des véhicules une priorité politique majeure. Les agences gouvernementales et les organismes de recherche publics ont souligné l'importance des matériaux légers pour accroître l'autonomie des véhicules électriques sans augmenter proportionnellement la taille des batteries. À mesure que les constructeurs automobiles augmentent la production de véhicules électriques et hybrides tout en respectant les objectifs réglementaires d'efficacité, les composites en fibre de carbone devraient jouer un rôle plus important dans la conception des véhicules, grâce aux efforts continus de recherche sur les matériaux financés par les pouvoirs publics, aux programmes d'innovation en matière de fabrication et aux politiques de décarbonation des transports.

Clé Composites en fibre de carbone pour l'automobile Résumé des informations sur le marché:

Points saillants régionaux :

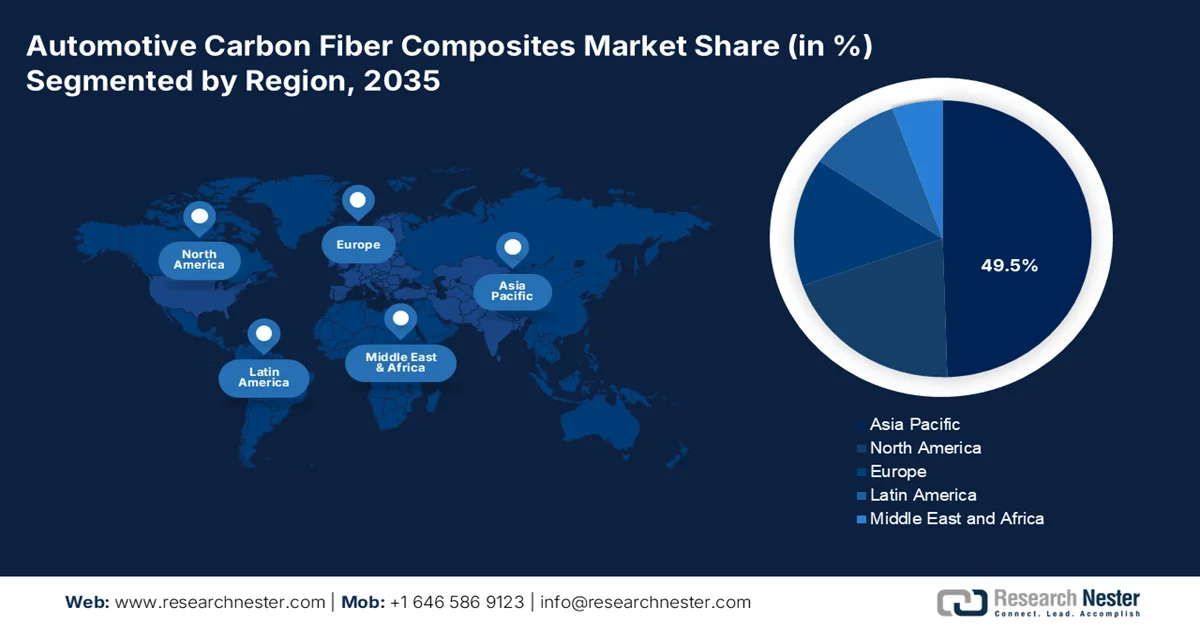

- Le marché des composites en fibre de carbone pour l'automobile en Asie-Pacifique devrait représenter 49,5 % des revenus régionaux d'ici 2035, grâce à la convergence des principaux producteurs de fibres au Japon et en Corée du Sud, à la production en forte croissance de véhicules électriques en Chine et aux bases de production compétitives en termes de coûts en Inde et en Asie du Sud-Est.

- L’Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, stimulée par la forte synergie entre la réglementation américaine sur l’allègement des véhicules et les incitations canadiennes en matière d’énergie propre, favorisant ainsi une chaîne d’approvisionnement transfrontalière collaborative.

Analyse du segment :

- Sur le marché des composites en fibre de carbone pour l'automobile, les fibres de carbone devraient représenter 75,3 % du marché d'ici 2035, grâce à un équilibre optimal entre résistance à la traction, module d'élasticité et coûts de production en constante baisse.

- Les résines époxy devraient conserver leur position de leader tout au long de la période de prévision, grâce à leur adhérence exceptionnelle à la fibre de carbone, leur faible retrait au durcissement et leur résistance chimique supérieure aux fluides automobiles.

Principales tendances de croissance :

- Programmes de véhicules financés par le gouvernement

- Expansion des programmes d'incitation à l'achat de véhicules électriques

Principaux défis :

- Coûts élevés des matières premières

- Cycles de qualification longs

Acteurs clés : Toray Industries (Japon), Teijin Limited (Japon), Mitsubishi Chemical Group (Japon), SGL Carbon (Allemagne), Hexcel Corporation (États-Unis), Hyosung Advanced Materials (Corée du Sud).

Mondial Composites en fibre de carbone pour l'automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 29,7 milliards de dollars américains

- Taille du marché en 2026 : 32,7 milliards de dollars américains

- Taille du marché prévue : 76,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 49,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Canada, Mexique, Thaïlande, Vietnam

Last updated on : 24 June, 2026

Marché des composites en fibre de carbone pour l'automobile : facteurs de croissance et défis

Facteurs de croissance

- Programmes de véhicules financés par l'État : L'investissement public dans l'efficacité énergétique des véhicules et les technologies de transport légères demeure un moteur essentiel de la demande de composites en fibre de carbone pour l'automobile. Les données de l'AIE pour 2025 continuent de financer des programmes de fabrication avancée et de matériaux légers par l'intermédiaire du Bureau des technologies des véhicules. Au cours de l'exercice 2025, environ 425 millions de dollars ont été alloués aux programmes de technologies des véhicules, soutenant les matériaux avancés, l'électrification et l'innovation en matière de fabrication. Ces investissements encouragent la commercialisation de matériaux structuraux légers pour les véhicules particuliers et utilitaires. Les composites en fibre de carbone sont de plus en plus intégrés aux projets de démonstration de mobilité financés par l'État et aux partenariats industriels visant à réduire la consommation d'énergie dans les transports.

- Expansion des programmes d'incitation à l'achat de véhicules électriques : Les programmes mondiaux de soutien aux véhicules électriques génèrent une forte demande en matériaux légers, car la masse du véhicule influe directement sur son efficacité énergétique et l'utilisation de la batterie. L'Agence internationale de l'énergie (AIE) a indiqué en 2025 que les ventes mondiales de véhicules électriques avaient dépassé 17 millions d'unités, soit plus d'un cinquième des ventes mondiales de voitures. Les gouvernements continuent d'allouer des ressources considérables à l'adoption des véhicules électriques. Alors que les constructeurs automobiles recherchent une plus grande autonomie sans augmenter proportionnellement la taille des batteries, les composites en fibre de carbone sont de plus en plus étudiés pour les structures de carrosserie, les boîtiers de batterie et les éléments de renforcement. Cette tendance est particulièrement visible sur les plateformes de véhicules électriques haut de gamme et dans les programmes de mobilité de nouvelle génération bénéficiant de financements publics.

Défis

- Le coût élevé des matières premières, notamment des précurseurs à base de PAN, comprime les marges des nouveaux entrants. Les acteurs établis comme Toray et SGL bénéficient de contrats d'approvisionnement à long terme, tandis que les start-ups doivent faire face aux primes du marché au comptant. L'intégration verticale dans la fabrication des précurseurs exige d'importants investissements, ce qui dissuade les petits fournisseurs. Teijin atténue cet obstacle grâce à des partenariats stratégiques avec des entreprises pétrochimiques, s'assurant ainsi un approvisionnement stable en acrylonitrile. Toutefois, ce frein persiste pour les fabricants de composites indépendants.

- Longs cycles de qualification : les constructeurs automobiles exigent des années de tests de validation pour les pièces structurelles en fibre de carbone, notamment en matière de fatigue, de résistance aux chocs et de vieillissement environnemental. Les nouveaux fournisseurs n’ont pas les ressources financières nécessaires pour supporter des périodes de qualification sans aucun revenu. Hexcel a surmonté cet obstacle en codéveloppant des pièces avec BMW dès les premières phases de prototypage, partageant ainsi les coûts de R&D. Cependant, la plupart des nouveaux entrants peinent à satisfaire aux normes IATF 16949 et aux exigences spécifiques des constructeurs sans avoir préalablement collaboré avec des équipementiers de premier rang.

Taille et prévisions du marché des composites en fibre de carbone pour l'automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9.9% |

|

Taille du marché de l'année de référence (2025) |

29,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

76,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des composites en fibre de carbone pour l'automobile :

Analyse segmentaire par type de fibre

Dans le segment des fibres, les fibres de carbone dominent et devraient représenter 75,3 % du marché d'ici fin 2035. Ce segment est porté par un équilibre optimal entre résistance à la traction, module d'élasticité et coûts de production en constante baisse. Selon les données du Département de l'Énergie américain (DOE) de juin 2026, les composites renforcés de fibres de carbone permettent de réduire le poids de certains composants de 50 % à 75 % par rapport à l'acier et à l'aluminium. Cet allègement significatif se traduit directement par une autonomie accrue des véhicules électriques, une meilleure accélération et une réduction des émissions liées à l'usure des freins et des pneus, des critères réglementaires clés des normes CAFE et Euro 7. Les fibres de PAN y parviennent grâce à leur résistance spécifique exceptionnelle, permettant des épaisseurs plus fines sans compromettre la résistance aux chocs. Cette efficacité en termes de poids, combinée à la baisse du coût des précurseurs du PAN, garantit que les fibres à base de PAN demeureront l'épine dorsale du marché des composites de fibres de carbone pour l'automobile jusqu'en 2035.

Analyse du segment de type de résine

Les résines époxy dominent le marché grâce à leur adhérence exceptionnelle à la fibre de carbone, leur faible retrait au durcissement et leur résistance chimique supérieure aux fluides automobiles. Leur nature thermodurcissable leur confère une résistance au fluage et une stabilité dimensionnelle supérieures sous charges mécaniques soutenues, ce qui les rend idéales pour les composants structurels et semi-structurels. De plus, leur capacité à imprégner uniformément les mèches de fibre de carbone assure un transfert de charge optimal entre les fibres, maximisant ainsi le rapport résistance/poids du composite. Les nouveaux systèmes époxy à durcissement rapide sont désormais compatibles avec les cycles de production à grande échelle, comblant l'écart de performance entre les composites de qualité aérospatiale et les objectifs de coûts de l'automobile. Cette polyvalence garantit que l'époxy demeure le système de résine de prédilection pour les panneaux extérieurs, les structures de châssis et les boîtiers de batterie.

Analyse du segment d'application

Sur le marché des composites en fibre de carbone pour l'automobile, le sous-segment des assemblages structuraux domine le segment des applications. Cette croissance est portée par les résultats probants d'allègement obtenus grâce à des recherches universitaires récentes. Une étude de la NLM (octobre 2025) a démontré que l'optimisation des boîtiers de batteries permettait une réduction de masse de 11,61 %, tout en améliorant la déformation maximale de 22,21 % et en augmentant la fréquence naturelle minimale de 3,18 %. Plus remarquable encore, une réduction de poids de 48,86 % a été observée grâce à l'utilisation de conceptions hybrides en CFRP et aluminium, avec une fréquence naturelle de premier ordre atteignant 32,03 Hz. Ces améliorations structurelles et dynamiques répondent directement à la double exigence essentielle du marché : renforcer la sécurité en cas de collision et la protection contre l'emballement thermique, tout en réduisant la masse des batteries pour accroître l'autonomie des véhicules électriques.

Notre analyse approfondie des composites en fibre de carbone pour l'automobile comprend les segments suivants :

Segment | Sous-segments |

Type de fibre |

|

Type de résine |

|

Application |

|

Type de véhicule |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des composites en fibre de carbone pour l'automobile - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des composites en fibre de carbone pour l'automobile et devrait représenter 49,5 % des revenus régionaux d'ici fin 2035. Cette domination s'explique par la convergence des principaux producteurs de fibres au Japon et en Corée du Sud, la production croissante de véhicules électriques en Chine et la compétitivité des sites de production en Inde et en Asie du Sud-Est. La région bénéficie de chaînes d'approvisionnement verticalement intégrées, avec des précurseurs chimiques, des lignes de carbonisation et des ateliers de moulage de composants souvent situés au sein d'un même pays. La dynamique du marché est influencée par des réglementations gouvernementales ambitieuses en matière de véhicules électriques, notamment en Chine et en Inde, ainsi que par la priorité accordée par le Japon à l'allègement des véhicules pour améliorer le rendement énergétique. Les composites thermoplastiques gagnent du terrain aux côtés des thermodurcissables traditionnels, grâce à l'expertise régionale en moulage par injection.

L'électrification des véhicules, la production nationale et le développement des programmes de mobilité avancée dynamisent le marché indien . Les matériaux légers jouent un rôle de plus en plus important pour améliorer l'efficacité des véhicules et accompagner la transition du pays vers des transports plus propres. Selon les données de Teriin de septembre 2025, l'Inde a enregistré plus de 1,95 million d'immatriculations de véhicules électriques, témoignant d'une forte croissance de leur adoption et d'une demande accrue de composants légers. Par ailleurs, les données du PIB d'août 2025 indiquent que le gouvernement a approuvé un budget de 10 900 crores de roupies (109 milliards de roupies) dans le cadre du programme PM E-DRIVE afin d'accélérer le déploiement de la mobilité électrique et des infrastructures nécessaires. Ces initiatives gouvernementales incitent les constructeurs automobiles et les fabricants de composants à évaluer les matériaux composites avancés, notamment les solutions à base de fibres de carbone, pour les futures plateformes de véhicules et les conceptions axées sur l'efficacité.

Le déploiement des véhicules à énergies nouvelles (VEN) et les améliorations apportées à la fabrication de pointe stimulent le marché des composites en fibre de carbone pour l'automobile en Chine . Les matériaux légers sont de plus en plus intégrés au développement des véhicules afin d'améliorer leur efficacité et de soutenir les objectifs d'électrification. Selon les données de la République populaire de Chine de janvier 2025, le pays a produit 12,89 millions de véhicules à énergies nouvelles en 2024, soit une augmentation d'environ 35,5 % par rapport à l'année précédente, ce qui souligne l'essor de la production automobile, un secteur qui peut tirer profit des matériaux composites avancés. Par ailleurs, le ministère des Finances soutient les programmes de reprise de véhicules et de renouvellement d'équipements, stimulant ainsi la demande de véhicules plus récents et plus performants. Ces initiatives incitent les constructeurs automobiles à investir dans des solutions de matériaux légers, notamment les composites en fibre de carbone, pour les plateformes de mobilité du futur.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance rapide sur le marché au cours de la période 2026-2035. Cette croissance est portée par la forte synergie entre la réglementation américaine sur l'allègement des véhicules et les incitations canadiennes en faveur des énergies propres, favorisant ainsi une chaîne d'approvisionnement transfrontalière collaborative. La région bénéficie de pôles automobiles bien établis au Michigan, en Ontario et en Ohio, permettant un codéveloppement étroit des composants structurels entre les équipementiers et les fournisseurs. La dynamique du marché est alimentée par le passage des applications de luxe/exotiques aux pick-ups et SUV électriques produits en grande série, ce qui exige des procédés de fabrication à durcissement rapide et l'adoption de fibres à haute résistance. Le recyclage et l'économie circulaire émergent comme des facteurs de différenciation concurrentielle, les deux pays investissant dans des installations pilotes de pyrolyse et de solvolyse.

Les investissements fédéraux dans l'électrification des véhicules, la production nationale et la modernisation des transports façonnent le marché des composites en fibre de carbone pour l'automobile aux États-Unis . La demande est en hausse, les constructeurs automobiles recherchant des matériaux légers pour améliorer l'efficacité énergétique des véhicules, accroître leur autonomie électrique et soutenir les plateformes de véhicules de nouvelle génération. Un élément clé de cette dynamique est l'étude du Département de l'Énergie (DOE) de février 2022, qui alloue 5 milliards de dollars au déploiement national des bornes de recharge pour véhicules électriques, accélérant ainsi la production de véhicules électriques intégrant de plus en plus de composants composites légers. Par ailleurs, les données de l'étude US Drive Electric 2022-2023 indiquent que les véhicules électriques à batterie représentent 9,8 % des ventes de véhicules légers neufs, une augmentation par rapport aux années précédentes, confirmant la nécessité de stratégies de réduction du poids. Ces évolutions incitent les équipementiers et les fournisseurs à investir davantage dans les matériaux composites avancés, notamment les applications structurelles et extérieures à base de fibre de carbone.

L’expansion du marché canadien est stimulée par des politiques gouvernementales encourageant l’adoption des véhicules zéro émission (VZE) et les investissements dans la fabrication de pointe. Les constructeurs automobiles évaluent de plus en plus les matériaux composites légers afin d’améliorer l’efficacité énergétique des véhicules et de favoriser l’électrification des transports. Selon les données du gouvernement du Canada de septembre 2025, les véhicules zéro émission représentaient 15,4 % des nouvelles immatriculations de véhicules légers, ce qui témoigne de la croissance continue du parc de véhicules électriques et de la demande croissante de structures de véhicules légères. De plus, en avril 2025, le gouvernement fédéral s’est engagé à investir jusqu’à 2,4 milliards de dollars canadiens dans le Fonds stratégique d’innovation pour soutenir la chaîne d’approvisionnement des véhicules électriques et renforcer ainsi les capacités de fabrication automobile du pays. Ces initiatives encouragent une utilisation accrue des composites de pointe dans la conception, la production et les plateformes de mobilité de nouvelle génération partout au Canada.

Aperçu du marché européen

Le marché européen des composites en fibre de carbone pour l'automobile est caractérisé par des réglementations strictes en matière d'émissions de CO₂, un solide héritage automobile haut de gamme et des exigences ambitieuses en matière d'économie circulaire qui stimulent l'innovation dans les systèmes thermodurcissables et thermoplastiques recyclables. La région bénéficie d'une collaboration étroite entre les constructeurs automobiles allemands (BMW, Mercedes, VW) et des fournisseurs de composites spécialisés comme SGL Carbon, favorisant le co-développement de structures de carrosserie légères et de protections de batteries. La dynamique du marché est influencée par la directive européenne relative aux véhicules hors d'usage (VHU), incitant les fabricants à privilégier les précurseurs biosourcés et les solutions de valorisation par pyrolyse. L'Europe du Sud contribue grâce à son expertise en sport automobile, tandis que les pays nordiques se concentrent sur une production durable utilisant des énergies renouvelables.

L'électrification des véhicules, la modernisation industrielle et la mobilité à faibles émissions stimulent le marché des composites en fibre de carbone pour l'automobile en Allemagne . Les matériaux légers sont de plus en plus importants pour améliorer l'efficacité énergétique et accroître l'autonomie des véhicules électriques, notamment pour les constructeurs automobiles haut de gamme. Selon les données de la Commission européenne de janvier 2025, 380 609 voitures particulières électriques à batterie ont été immatriculées en 2024, témoignant d'une demande soutenue pour les technologies automobiles de pointe. Par ailleurs, le ministère fédéral de l'Économie et de l'Énergie (BMWK) a lancé le Fonds pour le climat et la transformation (KTF), qui soutient la décarbonation, la mobilité propre et les initiatives d'innovation industrielle. Ces évolutions incitent les constructeurs et les équipementiers à développer l'utilisation de matériaux composites haute performance, dont les composites en fibre de carbone, pour les applications structurelles, extérieures et d'allègement des véhicules.

Le marché britannique est en plein essor, les constructeurs privilégiant la conception de véhicules légers, l'électrification et l'innovation locale dans le domaine des matériaux avancés. Cette demande est soutenue par des programmes gouvernementaux promouvant la mobilité zéro émission et la compétitivité industrielle. Selon les données de Transport and Environment de juillet 2025, 1,4 million de voitures électriques à batterie circulaient sur les routes britanniques, témoignant de l'importance croissante des matériaux légers pour l'efficacité énergétique et l'autonomie des véhicules. Par ailleurs, l'Advanced Propulsion Centre UK (APC) a annoncé un engagement conjoint du gouvernement et de l'industrie d'un milliard de livres sterling pour soutenir la transformation du secteur automobile et les technologies de véhicules zéro émission nette. Ces initiatives incitent les équipementiers et les fournisseurs à investir davantage dans les solutions composites en fibre de carbone pour les applications structurelles, extérieures et axées sur la performance dans l'ensemble du secteur automobile britannique.

Principaux acteurs du marché des composites en fibre de carbone pour l'automobile :

- Toray Industries (Japon)

- Teijin Limited (Japon)

- Groupe chimique Mitsubishi (Japon)

- SGL Carbone (Allemagne)

- Hexcel Corporation (États-Unis)

- Hyosung Advanced Materials (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Toray Industries détient une part de marché dominante grâce à sa chaîne de valeur intégrée verticalement, depuis les fibres précurseurs à base de PAN jusqu'aux pièces structurelles finies.

- Teijin Limited s'appuie sur sa marque Tenax® et ses composites à base de thermoplastiques pour se différencier sur le marché, en se concentrant sur des solutions légères pour les portes structurelles et les cadres de sièges des véhicules électriques.

- Mitsubishi Chemical Group (MCG) se positionne comme un fournisseur de solutions complètes sur le marché des composites en fibre de carbone pour l'automobile, proposant à la fois des fibres à base de PAN et de brai, ainsi que des préimprégnés Kyron™ exclusifs pour les structures automobiles sensibles aux collisions.

- SGL Carbon est le plus grand acteur indépendant du marché en Europe, réputé pour ses carrosseries à âme en carbone pour les BMW des séries i et 7, produites via sa coentreprise de Moses Lake, aux États-Unis.

- Hexcel Corporation est un acteur majeur du marché américain, tirant parti de son héritage aérospatial pour fournir des préimprégnés et des tissus secs HexPly® haute performance destinés aux applications de supercars et d'hypercars (par exemple, Ferrari, McLaren).

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des composites en fibre de carbone pour l'automobile demeure très concentré, Toray, Teijin, Mitsubishi et SGL étant leaders en termes de capacité et de contrats de fourniture aux équipementiers. La concurrence intense porte sur la réduction des coûts grâce à l'utilisation de fibres à large bande, à la stratification automatisée et aux résines à polymérisation rapide. Parmi les principales initiatives stratégiques figurent les coentreprises avec les constructeurs automobiles, l'intégration verticale dans le recyclage et l'expansion des capacités aux États-Unis et en Europe afin de compenser les coûts logistiques. Les acteurs asiatiques tirent parti des précurseurs PAN à bas coût, tandis que les entreprises occidentales privilégient l'allègement pour les véhicules électriques. Le développement durable s'impose comme un facteur de différenciation, plusieurs acteurs investissant dans des fibres biosourcées ou issues de la pyrolyse.

Paysage concurrentiel du marché :

Développements récents

- En mars 2026, Teijin Carbon a annoncé l'élargissement de sa gamme de produits Tenax Next™ avec des solutions de matériaux industriels durables et innovantes. Les produits Tenax Next™ sont des matériaux en fibre de carbone de nouvelle génération, issus de matières premières circulaires, qui permettent une réduction de 36 % des émissions de CO₂ (certifiée par audit).

- En octobre 2025, Hyundai Motor Group et Toray Industries, Inc. (Groupe Toray) ont signé un accord de développement conjoint stratégique pour collaborer sur l'innovation en matière de matériaux et de composants avancés, dans le but d'établir de nouvelles normes en matière de mobilité future.

- En mars 2024, le groupe Mitsubishi Chemical a annoncé avoir mis au point un matériau préimprégné de fibres de carbone à base de résine végétale. Il élargit ainsi sa gamme BiOpreg avec l'ajout de la série BiOpreg n° 400, qui comprend des préimprégnés de fibres de verre et de fibres de carbone.

- Report ID: 8626

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.