Perspectives du marché de la résine C5 :

Le marché de la résine C5 était évalué à 952,5 millions de dollars américains en 2025 et devrait atteindre 1,52 milliard de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,4 % sur la période 2026-2035. En 2026, la taille du marché de la résine C5 est estimée à 1 milliard de dollars américains.

Le marché mondial de la résine C5 connaît une croissance soutenue, portée par la demande croissante des industries des adhésifs, des revêtements et du compoundage du caoutchouc. Le dynamisme du secteur de l'emballage, stimulé par l'essor du commerce électronique et l'expansion de l'industrie automobile, contribue également à un environnement commercial profitable pour les entreprises pionnières de ce domaine. Selon les statistiques officielles publiées par l'Organisation internationale des constructeurs automobiles (OICA), la production mondiale de véhicules automobiles a affiché une forte croissance entre 2023 et 2025, reflétant l'expansion des principaux pôles automobiles mondiaux. L'Asie-Océanie est en tête de la production, avec une augmentation de 7 % par rapport à 2023 (de 38,57 millions d'unités en 2023 à 41,22 millions d'unités en 2025). La Chine demeure le principal contributeur, sa production passant de 21,07 millions à 24,33 millions d'unités (+13 %). Ces données indiquent donc une forte demande en résines industrielles telles que la C5, utilisées dans les adhésifs, les revêtements et les pièces composites pour la fabrication de véhicules.

Production mondiale de véhicules automobiles : chiffres officiels des gouvernements, analyse de la production régionale et du commerce, du T1 au T3 (2023-2025)

Région/Pays | 2023 unités | 2025 unités | Variation en % 2025/2023 |

Asie-Océanie | 38 575 638 | 41 223 939 | +7% |

Chine | 21 074 705 | 24 332 696 | +13% |

Inde | 4 459 894 | 4 802 843 | +8% |

Europe | 13 059 383 | 12 416 589 | -5% |

NOUS | 8 112 283 | 7 780 247 | -4% |

Amérique du Sud | 2 245 581 | 2 389 366 | +7% |

Source : OICA

Par ailleurs, l'urbanisation et le développement des infrastructures dans les pays émergents stimulent une demande soutenue sur le marché des résines C5. Selon un article publié par le Programme des Nations Unies pour l'environnement (PNUE) en mars 2024, le secteur du bâtiment et de la construction représentait 34 % de la demande énergétique mondiale et 37 % des émissions de CO₂ liées à l'énergie en 2022, ce qui souligne son ampleur et son impact à l'échelle mondiale. Le rapport indique également que, parallèlement aux efforts politiques et technologiques en cours, le secteur doit intensifier ses efforts de décarbonation, ce qui nécessite une augmentation annuelle de dix points pour atteindre les objectifs climatiques de 2030. L'utilisation de résines C5 peut contribuer à cet objectif. De plus, le rapport souligne que l'adoption de méthodes de construction résilientes et de solutions fondées sur la nature est essentielle à une croissance durable. Ainsi, ces constats montrent que le secteur mondial de la construction poursuit son expansion, générant une demande importante en matériaux et technologies.

Clé Résine C5 Résumé des informations sur le marché:

Points saillants régionaux :

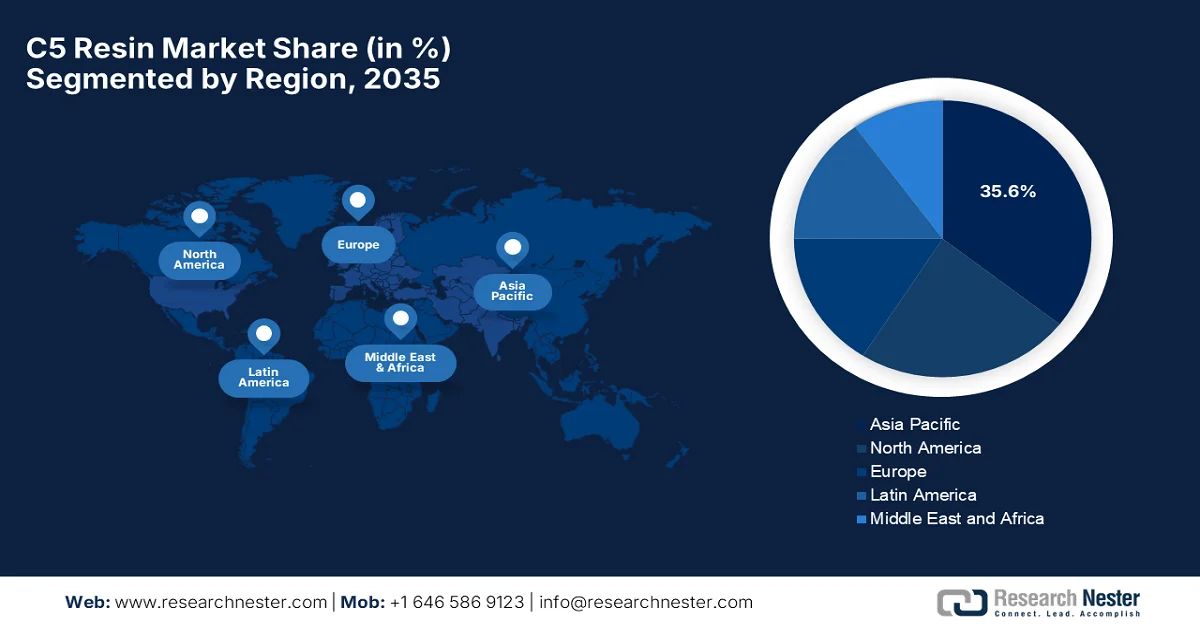

- Le marché de la résine C5 en Asie-Pacifique devrait représenter 35,6 % du marché d'ici 2035, grâce à l'expansion des activités manufacturières, à la demande croissante dans le secteur de la construction et à la production automobile en hausse.

- L'Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par une forte demande dans les secteurs des peintures, des revêtements, de la fabrication de pneumatiques et des adhésifs.

Analyse du segment :

- Le segment des adhésifs et mastics du marché des résines C5 devrait représenter 45,6 % du marché d'ici 2035, porté par la demande croissante dans les secteurs de l'emballage, des produits d'hygiène et des applications de collage industriel.

- Le segment des résines hydrocarbonées aliphatiques C5 devrait s'assurer une part considérable d'ici 2035, grâce à sa compatibilité supérieure avec le caoutchouc naturel et synthétique dans les applications d'adhésifs et de compoundage du caoutchouc.

Principales tendances de croissance :

- Demande croissante d'adhésifs et de mastics

- Croissance du secteur de l'emballage

Principaux défis :

- Volatilité des prix du pétrole brut

- Pression environnementale et réglementaire

Acteurs clés : ExxonMobil Chemical Company (États-Unis), Eastman Chemical Company (États-Unis), Kolon Industries, Inc. (Corée du Sud), Zeon Corporation (Japon), Arakawa Chemical Industries, Ltd. (Japon), Idemitsu Kosan Co., Ltd. (Japon), Neville Chemical Company (États-Unis), Resinall Corporation (États-Unis), Cray Valley (Groupe TotalEnergies) (France), Formosan Union Chemical Corporation (Taïwan), Lesco Chemical Limited (Chine), Zhejiang Henghe Petrochemical Co., Ltd. (Chine), Zibo Luhua Hongjin New Material Group Co., Ltd. (Chine), Puyang Changyu Petroleum Resins Co., Ltd. (Chine), Puyang Tiancheng Chemical Co., Ltd. (Chine), Shanghai Jinsen Hydrocarbon Resins Co., Ltd. (Chine), Qingdao Bater Chemical Co., Ltd. (Chine), Shandong Landun Petroleum Resin Co., Ltd. (Chine), Henan Anglxxon Chemical Products Co., Ltd. (Chine), Seacon Corporation (Inde), Braskem SA (Brésil).

Mondial Résine C5 Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 952,5 millions de dollars américains

- Taille du marché en 2026 : 1 milliard de dollars américains

- Taille du marché prévue : 1,52 milliard de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Vietnam, Indonésie

Last updated on : 9 September, 2025

Marché de la résine C5 - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante d'adhésifs et de mastics : les résines C5 sont considérées comme des agents d'adhérence essentiels dans les adhésifs thermofusibles, les adhésifs sensibles à la pression et autres mastics, grâce à leurs excellentes propriétés d'adhérence, de résistance au pelage et de collage. En juin 2025, l'Adhesive and Sealant Council (ASC) a annoncé son partenariat avec Smart EPD pour la mise à jour des règles de catégorisation des adhésifs et mastics utilisés dans la construction. Cette mise à jour vise à établir une méthodologie standardisée pour l'élaboration d'analyses du cycle de vie et de déclarations environnementales de produits. Elle concerne les mastics de construction monocomposants et multicomposants à base de divers polymères et est conforme aux normes PCR de l'EPA et de l'ACLCA. Ces initiatives devraient ainsi accélérer l'adoption d'adhésifs et de mastics durables et dynamiser le marché des résines C5.

- Croissance du secteur de l'emballage : les emballages souples et spéciaux sont en plein essor, portés par l'agroalimentaire et le commerce électronique, ce qui accroît la demande d'adhésifs à base de résines C5. L'industrie de l'emballage a besoin de systèmes adhésifs fiables et économiques, auxquels répondent les résines C5. En décembre 2025, le Bureau du recensement des États-Unis a indiqué que les ventes au détail en ligne pour le troisième trimestre 2025 avaient atteint 310,3 milliards de dollars, soit une hausse de 1,9 % par rapport au trimestre précédent et de 5,1 % par rapport au même trimestre de 2024. Par ailleurs, le total des ventes au détail pour ce trimestre s'élevait à 1 893,6 milliards de dollars, dont près de 16,4 % provenaient du commerce électronique. La croissance soutenue des achats en ligne stimule la demande d'emballages et de matériaux connexes, contribuant ainsi à la croissance globale du marché des résines C5.

- Transition vers des produits plus écologiques : L’adoption croissante de résines biosourcées et durables constitue le principal moteur de croissance du marché des résines C5. Dans ce contexte, Henkel Adhesive Technologies a annoncé en février 2026 la mise en place d’une collaboration stratégique avec la société chimique Sekab, visant à accélérer la transition des matières premières fossiles vers les matières premières biosourcées dans la production d’adhésifs. Ce partenariat se concentre principalement sur le remplacement de l’acétate d’éthyle conventionnel par une alternative durable et biosourcée, contribuant ainsi aux objectifs de développement durable et d’innovation de Henkel. D’un point de vue stratégique, ces initiatives permettent de développer des adhésifs haute performance à faible impact environnemental, aidant ainsi efficacement les clients à atteindre leurs objectifs climatiques.

Défis

- Volatilité des prix du pétrole brut : les résines C5 sont issues de matières premières pétrolières telles que le pipérylène et l’isoprène, ce qui rend leurs coûts de production extrêmement sensibles aux fluctuations du prix du pétrole brut. De plus, les hausses soudaines des prix du brut entraînent une augmentation du coût des matières premières, souvent difficilement répercutable sur les utilisateurs finaux en raison de la forte concurrence. Par ailleurs, ces chutes de prix peuvent perturber l’équilibre entre l’offre et la demande pour les producteurs ayant investi dans des installations à capacité fixe. Cette volatilité impacte la rentabilité et complexifie considérablement la planification à long terme, notamment pour les petites et moyennes entreprises du marché des résines C5 qui ne bénéficient pas d’une intégration verticale. Dans ce contexte, les entreprises doivent privilégier les stratégies de couverture et les contrats d’approvisionnement à long terme afin de gérer les risques financiers et opérationnels liés à l’instabilité des prix du pétrole brut.

- Pressions environnementales et réglementaires : les gouvernements et les organismes de réglementation du monde entier imposent des normes environnementales plus strictes pour la fabrication de produits chimiques, y compris les résines hydrocarbonées. Ces réglementations visent principalement les émissions de COV, la qualité de l’air et la gestion des déchets, incitant ainsi les fabricants à investir dans des technologies de production plus propres. Le non-respect de ces normes peut entraîner des sanctions et des restrictions d’accès au marché. De plus, l’adaptation à ces normes augmente les coûts opérationnels et peut nécessiter des recherches sur les résines C5 hydrogénées ou biosourcées afin de répondre aux exigences environnementales. Par conséquent, les entreprises doivent concilier initiatives de développement durable et rentabilité en maintenant la performance de leurs produits sur le marché des résines C5.

Taille et prévisions du marché de la résine C5 :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,4% |

|

Taille du marché de l'année de référence (2025) |

952,5 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,52 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la résine C5 :

Analyse du segment d'application

Le segment des adhésifs et mastics devrait dominer le marché des résines C5, représentant 45,6 % des parts de marché au cours de la période prévisionnelle. Cette domination est principalement due à la forte croissance des applications d'emballage, de produits d'hygiène et de collage industriel. Par ailleurs, l'adoption croissante d'adhésifs sans solvant stimule la demande de résines hydrocarbonées utilisées comme agents collants. En juillet 2025, Henkel Adhesive Technologies a annoncé le lancement de Loctite Liofol LA 7837/LA 6265, un système adhésif haute performance sans solvant, spécialement conçu pour les applications d'emballage souple exigeantes, notamment les emballages stérilisables pour aliments pour animaux et plats préparés. Ce système améliore la durabilité en éliminant les étapes de séchage énergivores, en réduisant la consommation de matériaux et les émissions de CO₂. Ces innovations illustrent ainsi la tendance vers des adhésifs performants et écologiques, répondant aux normes de sécurité les plus strictes.

Analyse de segmentation par type

D'ici fin 2035, la résine hydrocarbonée aliphatique C5, appartenant à ce segment, devrait occuper une part importante du marché des résines C5. Son excellente compatibilité avec le caoutchouc naturel, le caoutchouc synthétique et les élastomères utilisés dans les adhésifs et le compoundage du caoutchouc est le principal facteur de sa position dominante. Selon un article publié par le National Institutes of Health (NIH) en janvier 2026, la production et l'optimisation de résines pétrolières, notamment les résines hybrides aliphatiques-aromatiques (C5), ont été démontrées par polymérisation cationique avec des catalyseurs AlCl3. Ce rapport indique que les résines C5 synthétisées présentent une excellente compatibilité avec le caoutchouc naturel, le caoutchouc synthétique et les élastomères, les rendant ainsi adaptées aux adhésifs, aux revêtements et au compoundage du caoutchouc. Ces travaux fournissent donc un cadre approprié pour la production de résines haute performance répondant à la demande du marché des résines C5 dans les applications d'adhésifs et d'élastomères.

Principaux pays exportateurs de résine de pétrole selon les données commerciales officielles (2024)

Pays | Valeur à l'exportation (USD) |

Chine | 1,31 milliard |

NOUS | 1,15 milliard |

Allemagne | 1,08 milliard |

Corée du Sud | 714 millions |

Japon | 701 millions |

France | 374 millions |

Pays-Bas | 324 millions |

Belgique | 241 millions |

Italie | 188 millions |

Chine - Taipei | 172 millions |

Source : OEC

Analyse des segments industriels d'utilisation finale

Le secteur de la construction devrait être le principal utilisateur final, porté par l'essor des infrastructures et des activités de construction à travers le monde. Les résines C5 sont largement utilisées dans les revêtements, les matériaux d'étanchéité et les peintures de marquage routier, grâce à leur excellente adhérence, leur résistance chimique et leur durabilité, qui améliorent les performances et la longévité des produits. Ces résines améliorent la stabilité mécanique et thermique des matériaux de construction en leur assurant une résistance aux conditions environnementales difficiles et à une utilisation intensive. De plus, leur compatibilité avec divers polymères permet aux formulateurs de développer des solutions adaptées à différentes applications, des revêtements protecteurs aux composés d'étanchéité modifiés par élastomères. Parallèlement, l'intérêt croissant pour les matériaux de construction durables et performants favorise l'adoption des résines C5 dans les projets de construction résidentiels et commerciaux, consolidant ainsi leur rôle essentiel dans la croissance du marché des résines C5.

Notre analyse approfondie du marché de la résine C5 comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Taper |

|

Industrie utilisatrice finale |

|

Forme physique |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la résine C5 - Analyse régionale

Perspectives du marché APAC

Le marché des résines C5 en Asie-Pacifique devrait détenir la plus grande part de marché, soit 35,6 %, d'ici fin 2035. Cette position dominante s'explique principalement par une forte croissance du secteur manufacturier, l'essor de la construction et l'expansion de la production automobile en Chine, en Inde, au Japon et en Corée du Sud. Par ailleurs, la croissance rapide des industries de l'emballage et des adhésifs soutient également la demande régionale de résines C5. Selon un article publié par Adhesives Organization en février 2025, Sika a renforcé sa présence dans la région avec deux nouvelles usines à Singapour et à Xi'an, en Chine, augmentant ainsi la disponibilité d'adhésifs, de mastics et de solutions pour la construction. L'usine de Singapour est spécialisée dans les mortiers destinés aux zones métropolitaines denses, tandis que celle de Xi'an produit une large gamme de produits, notamment des adhésifs pour carrelage, des solutions d'étanchéité et de revêtement de sol, contribuant ainsi à la croissance du marché régional des résines C5.

La forte croissance du marché des résines C5 en Chine est principalement alimentée par la demande croissante d'adhésifs thermofusibles dans les secteurs de l'emballage et de l'hygiène. Le pays connaît une transformation structurelle vers la production de résines hydrogénées, qui offrent une stabilité thermique et une transparence supérieures pour des applications de pointe telles que les dispositifs médicaux et les mastics alimentaires. Selon les données gouvernementales publiées en septembre 2025, la Chine s'est fixé pour objectif une croissance annuelle moyenne de plus de 5 % de la valeur ajoutée de ses industries pétrochimiques et chimiques pour la période 2025-2026. Parmi les mesures clés mentionnées figurent le développement de l'offre de produits chimiques de pointe, l'accélération des innovations dans des produits critiques tels que les produits chimiques pour l'électronique et les polyoléfines de haute qualité, ainsi que la création de parcs chimiques et de pôles industriels performants, contribuant ainsi à la croissance globale du marché des résines C5 en Chine.

Le marché des résines C5 en Inde connaît une phase de croissance transformatrice, portée par l'essor des secteurs automobile et du commerce électronique. Les entreprises locales s'attachent à développer leurs sites de production afin de répondre à la demande croissante liée au marquage routier et aux revêtements industriels. En juillet 2024, Henkel India a annoncé avoir achevé la phase III de son usine de Kurkumbh, près de Pune, augmentant ainsi la production d'adhésifs, de mastics et de produits de traitement de surface haute performance sous la marque Loctite. Par ailleurs, cette usine est équipée de technologies Industrie 4.0 et d'un système automatisé de stockage et de récupération, visant à localiser la production, à satisfaire la demande intérieure croissante et à réduire la dépendance aux importations. Enfin, la transition vers des applications à faible odeur encourage les fournisseurs locaux à améliorer leurs technologies de production et leurs capacités logistiques.

Aperçu du marché nord-américain

Le marché nord-américain des résines C5 devrait connaître la croissance la plus rapide au cours de la période prévue. La position prépondérante de la région dans ce secteur est principalement due à la présence de nombreuses industries de la peinture et des revêtements. Par ailleurs, la forte consommation dans la fabrication de pneumatiques, d'adhésifs et de revêtements d'infrastructures contribue également à la croissance du marché régional. En mai 2025, Neville Chemical a annoncé l'extension de son partenariat avec IMCD afin d'accroître la disponibilité aux États-Unis de ses résines hydrocarbonées et spéciales pour les fabricants d'adhésifs et de revêtements. Les produits phares de l'entreprise, tels que la gamme NEVTAC, sont composés de résines C5 et de résines aliphatiques modifiées aromatiques qui améliorent l'adhérence, la résistance au pelage et la polyvalence pour les applications dans les domaines des adhésifs, du caoutchouc et des revêtements. Ainsi, grâce aux efforts constants des acteurs du marché, le marché des résines C5 en Amérique du Nord bénéficie d'un fort potentiel de croissance.

L'adoption croissante des résines C5 dans les encres d'imprimerie, la construction et l'industrie de la chaussure est le principal moteur de la forte croissance du marché américain des résines C5. Cette croissance est également soutenue par la demande croissante des formulateurs qui recherchent des résines à faible viscosité et faciles à mettre en œuvre pour les systèmes adhésifs avancés, ainsi que par les initiatives visant à renforcer les capacités de production nationales et l'efficacité de la chaîne d'approvisionnement afin de répondre à l'évolution des besoins du secteur. En avril 2025, le Bureau du recensement des États-Unis a indiqué que les dépenses totales de construction avaient atteint un taux annuel de 2 195,8 milliards de dollars (données corrigées des variations saisonnières), soit une augmentation de près de 2,9 % par rapport à février 2024. Le rapport souligne également que la construction privée a représenté un total de 1 686,4 milliards de dollars, les projets résidentiels et non résidentiels ayant tous deux enregistré une croissance, tandis que les dépenses de construction publique se sont élevées à 509,3 milliards de dollars, soutenues par les projets d'éducation et d'infrastructures routières, ce qui a entraîné une demande accrue de matériaux de construction, de revêtements, de mastics et d'applications industrielles connexes.

Le secteur de la logistique, en pleine expansion et grand consommateur de résines C5 dans les adhésifs thermofusibles pour les matériaux d'expédition résistants au froid, stimule le marché des résines C5 au Canada . Ce marché bénéficie également du soutien gouvernemental et d'une sensibilisation accrue aux enjeux environnementaux, ce qui favorise la transition vers des résines hydrogénées de haute pureté offrant une meilleure stabilité et des émissions réduites pour les applications intérieures. D'après les données gouvernementales publiées en avril 2024, Environnement et Changement climatique Canada et Santé Canada ont évalué les résines de pétrole, les résines hydrocarbonées et les distillats polymérisés C5-12 et ont conclu que ces substances présentent un faible risque pour la santé humaine et l'environnement. Le rapport souligne que ces résines sont utilisées dans les colles thermofusibles, les agents collants et les adhésifs de construction, à des concentrations allant de 10 % à 60 %, et sont considérées comme sûres en raison de leur masse moléculaire élevée et de leur faible volatilité, ce qui contribue à la croissance et à la visibilité du marché canadien.

Aperçu du marché européen

Le marché européen des résines C5 connaît une croissance significative, portée par l'accent mis sur le développement durable et la conformité réglementaire. Le durcissement des normes oriente l'industrie vers des alternatives à faible teneur en COV et biosourcées. Parallèlement, les principaux pôles industriels, tels que l'Allemagne, la France, le Royaume-Uni et l'Italie, sont à la pointe de l'adoption de ces résines de pointe, notamment pour la construction écoénergétique et la fabrication de véhicules légers. Dans ce contexte, le Conseil de la région et le Parlement sont parvenus, en décembre 2023, à un accord provisoire portant sur la mise à jour du règlement CLP relatif à la classification, à l'étiquetage et à l'emballage des substances chimiques. Cette révision améliore la clarté des informations sur les dangers, introduit des mesures en faveur du numérique et de l'économie circulaire, et s'applique à toutes les formes de commercialisation, y compris les produits en ligne et rechargeables. De plus, cette mise à jour réglementaire renforce efficacement la sécurité des consommateurs, assure une meilleure protection de l'environnement et a un impact direct sur les producteurs de produits chimiques de la région, notamment les fabricants de résines hydrocarbonées et de résines C5.

Le marché allemand des résines C5 est considéré comme un pôle majeur d'applications chimiques de haute technologie, principalement porté par les secteurs de l'automobile et de la fabrication industrielle. Les fabricants du pays sont à la pointe de l'intégration de matières premières biosourcées et de procédés de production durables afin de se conformer aux objectifs nationaux ambitieux d'efficacité énergétique. En novembre 2024, l'institut Fraunhofer WKI a annoncé le développement d'adhésifs biosourcés, fabriqués à partir de matières premières renouvelables et de résidus biogéniques. Ces adhésifs sont spécialement conçus pour les applications dans la construction légère et hybride, permettant ainsi un collage économe en matériaux et une recyclabilité facilitée. Parmi ces adhésifs figurent des adhésifs commutables qui permettent de séparer les composants en bois et en métal en fin de vie. Par ailleurs, la recherche explore également des adhésifs à base de lignine et de sucre sans formaldéhyde, des liants pour bois à base d'humine et des liants à base de mycélium fongique, contribuant ainsi à une économie circulaire biosourcée dans les secteurs de la construction et de la mobilité.

La demande croissante dans les secteurs de l'emballage et de la construction dynamise le marché des résines C5 au Royaume-Uni. Cette croissance est largement alimentée par l'essor rapide du commerce électronique, qui a accru le besoin d'adhésifs thermofusibles haute performance et de solutions d'emballage durables, notamment dans l'industrie agroalimentaire. L'évolution marquée vers des qualités spéciales, telles que les formulations hydrogénées à faible odeur et à faible teneur en COV, est la principale tendance qui redessine la trajectoire de croissance du marché britannique. En septembre 2025, le gouvernement a annoncé que l'Eastern Shires Purchasing Organisation (ESPO), gérée par le Conseil du comté de Leicestershire, avait lancé un appel d'offres public pour la fourniture de colles, d'adhésifs et de rubans adhésifs à travers le Royaume-Uni. Ce contrat-cadre, d'une valeur d'environ 24 millions de dollars américains, porte sur la livraison en gros de produits adhésifs au centre de distribution de l'ESPO à Leicester, ce qui augure bien pour la croissance et le développement du marché.

Principaux acteurs du marché de la résine C5 :

- ExxonMobil Chemical Company (États-Unis)

- Eastman Chemical Company (États-Unis)

- Kolon Industries, Inc. (Corée du Sud)

- Zeon Corporation (Japon)

- Arakawa Chemical Industries, Ltd. (Japon)

- Idemitsu Kosan Co., Ltd. (Japon)

- Neville Chemical Company (États-Unis)

- Resinall Corporation (États-Unis)

- Vallée de Cray (Groupe TotalEnergies) (France)

- Société chimique de l'Union formosane (Taïwan)

- Lesco Chemical Limited (Chine)

- Zhejiang Henghe Petrochemical Co., Ltd. (Chine)

- Zibo Luhua Hongjin New Material Group Co., Ltd. (Chine)

- Puyang Changyu Petroleum Resins Co., Ltd. (Chine)

- Puyang Tiancheng Chemical Co., Ltd. (Chine)

- Shanghai Jinsen Hydrocarbon Resins Co., Ltd. (Chine)

- Qingdao Bater Chemical Co., Ltd. (Chine)

- Shandong Landun Petroleum Resin Co., Ltd. (Chine)

- Henan Anglxxon Chemical Products Co., Ltd. (Chine)

- Seacon Corporation (Inde)

- Braskem SA (Brésil)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ExxonMobil Chemical Company est reconnue comme le premier producteur mondial de résines hydrocarbonées, notamment de résines à base de C5. L'entreprise se concentre sur la production de résines haute performance pour les adhésifs, les revêtements et le compoundage du caoutchouc. Par ailleurs, grâce à une chaîne d'approvisionnement mondiale performante, des capacités de recherche et développement étendues et un portefeuille de produits diversifié, ExxonMobil occupe une position dominante sur le marché.

- Eastman Chemical Company est un acteur majeur du secteur, fournisseur important d'hydrocarbures et de résines C5, proposant des qualités standard et hydrogénées. L'entreprise dessert les adhésifs, les revêtements et diverses applications industrielles à l'échelle mondiale.

- Kolon Industries, Inc. est un important fabricant de produits chimiques de spécialité qui produit des résines copolymères C5 et C5/C9 destinées aux adhésifs, aux peintures et aux applications du caoutchouc. L'entreprise se concentre également sur des résines de haute qualité, peu colorées et respectueuses de l'environnement.

- Zeon Corporation est un important producteur de résines hydrocarbonées C5 et d'autres polymères spéciaux. L'entreprise privilégie l'innovation et le développement durable et propose des adhésifs, des revêtements, des composés de caoutchouc et des applications industrielles spécialisées, en mettant l'accent sur les résines hydrogénées, les formulations à faible teneur en COV et les qualités de haute pureté.

- Arakawa Chemical Industries, Ltd. est spécialisée dans les résines de pétrole, notamment les résines C5, utilisées dans les adhésifs, les peintures et l'industrie du caoutchouc. L'entreprise propose également des résines de haute qualité, peu colorées et collantes, optimisées pour les adhésifs thermofusibles et sensibles à la pression.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de la résine C5 :

Le marché des résines C5 regroupe plusieurs multinationales pétrochimiques et des producteurs régionaux de résines de spécialité qui se livrent une concurrence féroce à l'échelle mondiale. Des acteurs majeurs tels qu'ExxonMobil Chemical Company, Eastman Chemical Company, Kolon Industries et Zeon Corporation occupent des positions fortes grâce à des chaînes d'approvisionnement pétrochimiques intégrées, des technologies d'hydrogénation de pointe et des gammes de produits étendues. La plupart des fabricants de ce secteur s'attachent à développer des résines hydrocarbonées hautes performances à faible teneur en COV afin de répondre aux réglementations environnementales croissantes et à la demande des industries des adhésifs et des revêtements. En février 2026, Zeon Corporation, par le biais de sa filiale de capital-risque Zeon Ventures, Inc., a annoncé un investissement de 50 millions de dollars dans Chemify Ltd., avec pour principal objectif d'accélérer l'innovation en chimie numérique. Ce partenariat s'appuiera sur la technologie Chemputation de Chemify pour automatiser la conception moléculaire, la synthèse et les tests de matériaux avancés.

Paysage concurrentiel du marché de la résine C5 :

Développements récents

- En septembre 2025, Braskem a annoncé sa participation au salon ABRAFATI 2025, où elle a présenté sa gamme de matières premières pour l'industrie de la peinture. L'entreprise a notamment mis en avant ses résines hydrocarbonées Unilene, qui améliorent la brillance et le séchage des peintures et revêtements.

- En juillet 2025, Neville Chemical Company a annoncé avoir conclu un partenariat stratégique avec Azelis Canada, nommant cette dernière comme son distributeur au Canada pour les hydrocarbures et les résines spéciales utilisées dans les revêtements et les adhésifs.

- Report ID: 4058

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.