Perspectives du marché du stockage cloud pour entreprises :

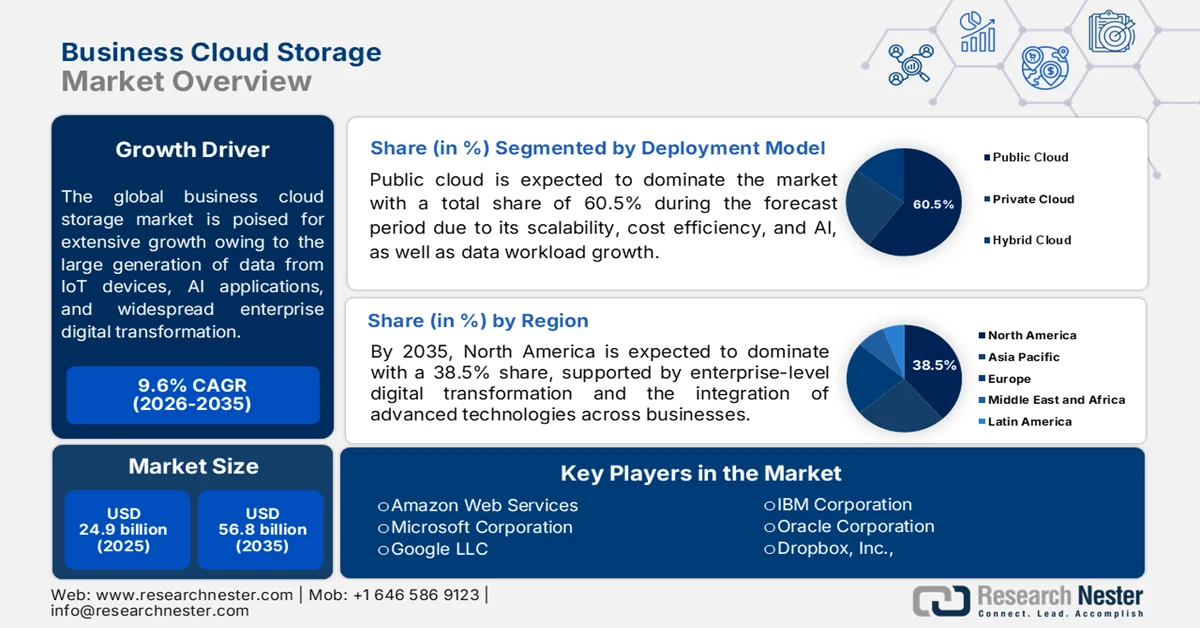

Le marché du stockage cloud pour entreprises était évalué à 24,9 milliards de dollars en 2025 et devrait atteindre 56,8 milliards de dollars d'ici 2035, avec un TCAC de 9,6 % au cours de la période de prévision 2026-2035. En 2026, le marché du stockage cloud pour entreprises est estimé à 27,2 milliards de dollars américains.

La génération exponentielle de données issues des objets connectés, des applications d'intelligence artificielle et de la transformation numérique généralisée des entreprises sont les principaux facteurs expliquant la forte croissance du marché du stockage cloud pour entreprises. L'adoption croissante d'architectures hybrides et multicloud est une tendance marquante sur le marché mondial. Selon un article publié par le National Institutes of Health (NIH) en octobre 2023, la production mondiale de données a atteint l'échelle du zettaoctet, soit plus de 400 millions de téraoctets par jour, en raison de la numérisation rapide, du streaming et des systèmes d'IA. L'étude montre que les principaux contributeurs sont les grandes plateformes, les services cloud et les infrastructures scientifiques. Des organisations comme le CERN génèrent à elles seules des centaines de pétaoctets par an, un volume comparable aux flux de données des géants de la tech. L'étude souligne également que le streaming de données (vidéo, e-mails, objets connectés et transferts scientifiques) représente déjà une part prépondérante de la production mondiale de données, contribuant ainsi à la croissance du marché.

Par ailleurs, l'intégration de l'intelligence artificielle révolutionne le marché grâce à la hiérarchisation automatisée du stockage et à la classification intelligente des données, ce qui améliore considérablement l'efficacité opérationnelle. De plus, l'accent mis sur le développement durable influence fortement le choix des fournisseurs : les entreprises privilégient les prestataires proposant des centres de données écologiques et économes en énergie, ainsi qu'un reporting transparent sur leur impact carbone. En février 2024, Microsoft a lancé de nouvelles solutions de données et d'IA dans son cloud pour le développement durable, avec pour principal objectif d'aider les organisations à accélérer leurs progrès en matière d'ESG (environnementaux, sociaux et de gouvernance). Microsoft indique également que les entreprises peuvent unifier leurs données, automatiser leurs rapports et identifier plus efficacement les opportunités de réduction grâce à Microsoft Fabric, Copilot dans Sustainability Manager et des analyses intelligentes. Ces innovations, associées à des solutions pour la chaîne de valeur ESG, permettent aux entreprises d'obtenir des résultats concrets en matière de développement durable, contribuant ainsi à la croissance globale du marché.

Clé Stockage cloud professionnel Résumé des informations sur le marché:

Points saillants régionaux :

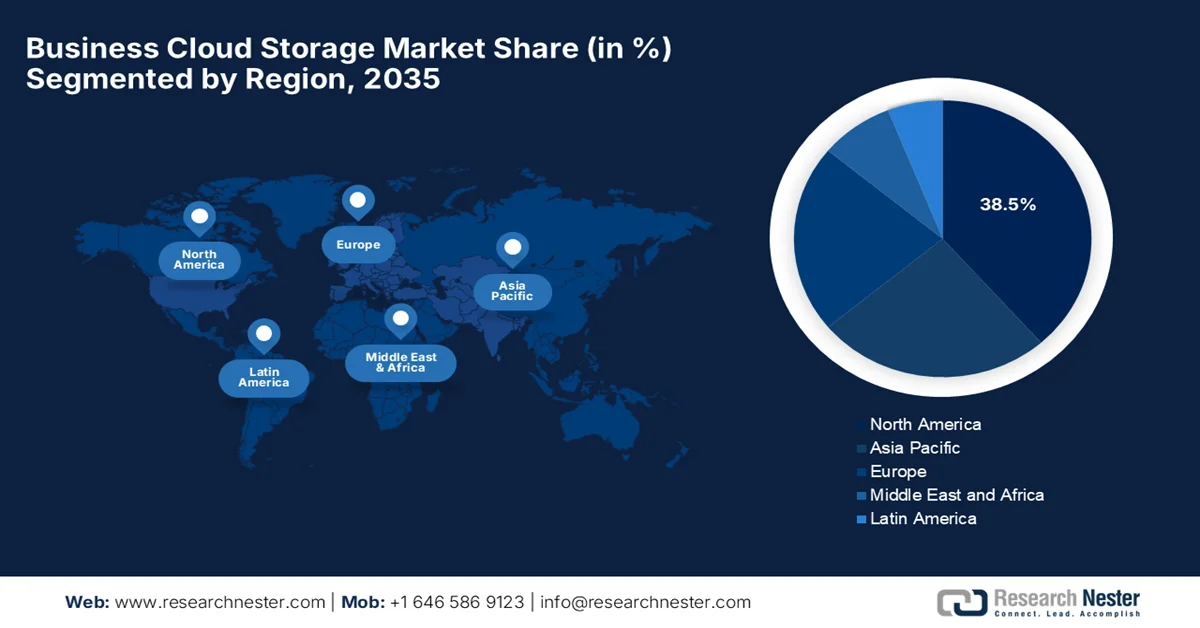

- L'Amérique du Nord devrait représenter 38,5 % du marché du stockage cloud pour entreprises d'ici 2035, portée par l'accélération des initiatives de transformation numérique des entreprises et la demande croissante de solutions de stockage de données sécurisées et évolutives.

- La région Asie-Pacifique devrait connaître une forte expansion au cours de la période 2026-2035, stimulée par la croissance rapide des économies numériques axées sur le mobile et par des politiques gouvernementales favorables au cloud.

Analyse du segment :

- Le segment du cloud public devrait détenir une part dominante de 60,5 % du marché du stockage cloud pour entreprises d'ici 2035, grâce à son évolutivité, sa rentabilité et la croissance exponentielle des charges de travail liées à l'IA.

- Le segment des grandes entreprises devrait capter une part considérable d'ici 2035, sous l'effet de l'augmentation des volumes de données, des exigences de conformité strictes et de l'adoption croissante des stratégies multicloud.

Principales tendances de croissance :

- Transformation numérique dans tous les secteurs

- Adoption du télétravail et de la main-d'œuvre distribuée

Principaux défis :

- Coûts élevés et complexité des infrastructures

- Problèmes de migration et d'intégration des données

Acteurs clés : Amazon Web Services (AWS) (États-Unis), Microsoft Corporation (États-Unis), Google LLC (États-Unis), IBM Corporation (États-Unis), Oracle Corporation (États-Unis), Dropbox, Inc. (États-Unis), Box, Inc. (États-Unis), Hewlett Packard Enterprise (États-Unis), Dell Technologies (États-Unis), Wasabi Technologies (États-Unis), NetApp (États-Unis), Lenovo (Chine), Infinidat (Israël), GB Labs (Royaume-Uni), Wasabi Technologies (États-Unis), Seagate (États-Unis), Scality SA (France).

Mondial Stockage cloud professionnel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 24,9 milliards de dollars américains

- Taille du marché en 2026 : 27,2 milliards de dollars américains

- Taille du marché prévue : 56,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Singapour, Brésil, Émirats arabes unis

Last updated on : 30 April, 2026

Marché du stockage cloud pour entreprises : facteurs de croissance et défis

Facteurs de croissance

- Transformation numérique dans tous les secteurs : les organisations de tous les secteurs, notamment la banque, la finance et l’assurance (BFSI), la santé, la distribution et l’industrie manufacturière, numérisent leurs opérations et migrent leurs charges de travail vers le cloud. Ce phénomène stimule fortement la croissance du marché du stockage cloud pour entreprises. Selon un article du NIH publié en février 2023, la transformation numérique dans le secteur de la santé est fortement impulsée par des innovations technologiques rapides telles que l’Internet des objets (IoT), l’intelligence artificielle (IA), le cloud computing, les objets connectés et la télémédecine, qui permettent une prise en charge plus efficace et centrée sur le patient. Parallèlement, le volume croissant de données de santé et le besoin d’améliorer le stockage, le traitement et la sécurité de ces données accélèrent également l’adoption des systèmes de santé numériques. De plus, la demande croissante de soins personnalisés, de télésurveillance et d’une meilleure participation des patients remodèle les modèles de soins traditionnels, contribuant ainsi à la croissance globale du marché.

- Le télétravail et l'adoption du travail à distance : le télétravail connaît une croissance exponentielle, ce qui exige un accès fiable aux fichiers depuis n'importe où. Dans ce contexte, le cloud s'impose comme une solution performante, car il permet la collaboration en temps réel et le partage de données à l'échelle mondiale, devenant ainsi un outil essentiel de productivité pour les entreprises. En janvier 2024, un article du Forum économique mondial révélait que l'essor des emplois numériques à l'échelle mondiale signifie qu'un nombre croissant de tâches peuvent désormais être effectuées entièrement en ligne. Il souligne que d'ici 2030, ces emplois devraient augmenter d'environ 25 % pour atteindre plus de 92 millions, notamment dans des domaines tels que le développement logiciel, la finance, le design et le service client. Cette évolution offre ainsi aux travailleurs de nouvelles opportunités d'accéder à un plus large éventail d'emplois à l'échelle mondiale, contribuant ainsi à l'expansion du marché.

- Gain de rentabilité et réduction des coûts liés à l'infrastructure informatique : les solutions du marché diminuent les dépenses globales en matériel et abaissent considérablement les coûts de maintenance. Les modèles de tarification, tels que le paiement à l'usage et la mise à l'échelle flexible, les rendent attractifs pour les grandes entreprises comme pour les PME, favorisant ainsi leur adoption. Dans ce contexte, le NIH a indiqué en mai 2023 que la réduction des coûts est un facteur clé de l'intégration du cloud computing dans les PME, ces services permettant aux entreprises de réduire leurs investissements initiaux en infrastructure et leurs coûts de maintenance. De plus, l'étude souligne que l'adoption du cloud réduit les besoins en serveurs internes, en installation de logiciels et en maintenance des systèmes, allégeant ainsi la charge opérationnelle informatique et améliorant l'efficacité. Enfin, elle conclut que les PME peuvent réaffecter les ressources ainsi économisées à leurs activités principales, ce qui laisse entrevoir des perspectives de marché prometteuses.

Défis

- Coûts élevés et complexité de l'infrastructure : le coût du stockage cloud peut s'envoler à mesure que les entreprises augmentent leur consommation de données, rendant l'imprévisibilité des prix un défi majeur pour le marché du stockage cloud professionnel. Si les modèles cloud réduisent l'investissement initial en infrastructure, les coûts à long terme de stockage, de transfert et de récupération des données peuvent devenir considérables, ce qui représente un fardeau pour les petits opérateurs du secteur. Par conséquent, les entreprises peinent souvent à optimiser leurs charges de travail auprès de plusieurs fournisseurs afin de maîtriser leurs dépenses. Par ailleurs, des entreprises comme Oracle Corporation et d'autres hyperscalers proposent des modèles de tarification à plusieurs niveaux, mais la complexité des structures de facturation engendre des difficultés de gestion des coûts. De plus, l'intégration du stockage cloud aux systèmes existants accroît la complexité opérationnelle, ce qui nuit à la croissance et à la visibilité du marché.

- Problèmes de migration et d'intégration des données : Migrer d'importants volumes de données d'entreprise des systèmes sur site vers le cloud représente un obstacle majeur à la croissance du marché. La migration des données est parfois longue, coûteuse et source de perturbations, notamment pour les organisations disposant d'infrastructures anciennes ou vieillissantes. Les problèmes de compatibilité entre les différentes plateformes cloud complexifient considérablement l'intégration dans les environnements multicloud. Les entreprises utilisant des solutions issues d'architectures reconnues doivent garantir une interopérabilité parfaite entre leurs systèmes. Une planification de migration inadéquate ou insuffisante peut entraîner des interruptions de service, voire des pertes de données. De plus, l'intégration du stockage cloud aux applications d'entreprise existantes exige des compétences techniques et une conception architecturale rigoureuse, ce qui ralentit la transformation numérique de nombreuses organisations.

Taille et prévisions du marché du stockage cloud pour entreprises :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,6% |

|

Taille du marché de l'année de référence (2025) |

24,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

56,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du stockage cloud pour entreprises :

Analyse des segments du modèle de déploiement

Le cloud public devrait dominer l'ensemble du marché du stockage cloud pour entreprises, avec une part de marché totale de 60,5 % au cours de la période de prévision. Cette domination s'explique principalement par son évolutivité, sa rentabilité, son intelligence artificielle et la croissance exponentielle des volumes de données. La transformation numérique et les applications gourmandes en données accélèrent la migration des entreprises vers les plateformes cloud. En avril 2026, Google Cloud a annoncé l'expansion de son écosystème d'agents d'entreprise grâce à un fonds d'innovation de 750 millions de dollars destiné à accélérer le développement d'agents d'IA dans tous les secteurs. Cette initiative vise principalement à permettre à des partenaires tels qu'Accenture, Deloitte, SAP, Salesforce et d'autres de concevoir et de déployer des agents d'IA d'entreprise à l'aide de la plateforme Gemini Enterprise Agent, favorisant ainsi l'automatisation des processus métier. Ces initiatives contribuent à l'adoption croissante des infrastructures de cloud public, les organisations s'appuyant sur les plateformes d'IA et de données évolutives de Google Cloud pour mener à bien leur transformation numérique à grande échelle.

Analyse du segment de taille des organisations

Les grandes entreprises devraient connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché du stockage cloud d'ici fin 2035. Cette croissance est principalement due aux volumes de données élevés, aux exigences de conformité et aux stratégies multicloud. Les grandes entreprises adoptent le cloud à un rythme nettement supérieur en raison de leurs budgets informatiques importants et de leurs exigences en matière de cybersécurité. Elles investissent également massivement dans des architectures cloud hybrides et distribuées, ce qui stimule la demande de stockage. Par ailleurs, les grandes entreprises privilégient le stockage cloud pour gérer les ensembles de données massifs et en constante expansion générés par l'IA, l'analyse de données et les opérations internationales. Leur adoption d'environnements multicloud et hybrides est également motivée par la nécessité d'éviter la dépendance vis-à-vis d'un fournisseur unique tout en garantissant une haute disponibilité et une grande résilience, ce qui élargit considérablement le champ d'application de ce segment.

Analyse des segments verticaux de l'industrie

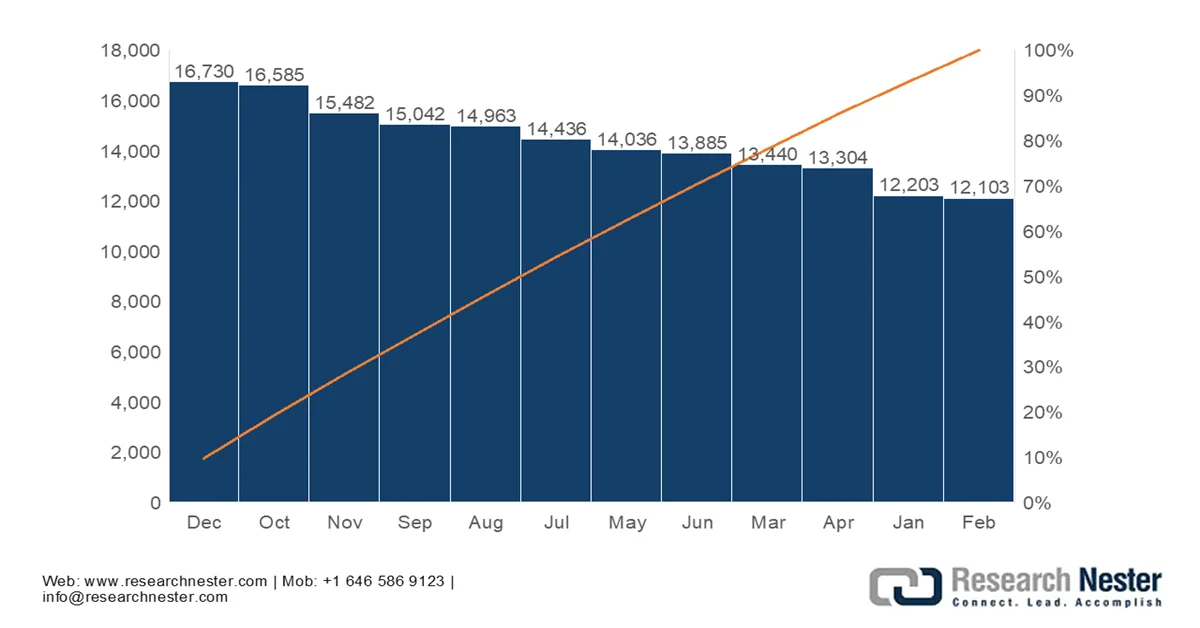

D'ici fin 2035, le secteur BFSI (Banque, Finance et Assurance), qui relève du segment vertical industriel, devrait connaître une croissance significative et représenter une part importante des revenus du marché. La sensibilité des données, les exigences réglementaires et l'essor des services bancaires numériques sont les principaux facteurs expliquant le leadership de ce segment. La croissance continue des services financiers numériques à l'échelle mondiale accroît considérablement les besoins en stockage de données, positionnant ainsi le secteur comme la référence en matière de génération de revenus dans ce domaine. Dans ce contexte, un article publié par le Bureau d'information de la presse (PIB) en janvier 2025 indiquait que l'expansion rapide des transactions numériques en Inde reflète une forte transition vers une économie sans numéraire, influencée par la présence de plateformes telles que UPI, IMPS et NETC FASTag. L'article mentionnait également qu'UPI avait traité environ 16,73 milliards de transactions en décembre 2024, témoignant d'une adoption massive à l'échelle nationale et d'une forte pénétration auprès des consommateurs, des commerçants et des petites entreprises, contribuant ainsi positivement à la croissance du secteur.

Volume mensuel des transactions UPI en Inde (2024) : données officielles de la NPCI (en millions)

Source : PIB

Notre analyse approfondie du marché du stockage cloud pour entreprises comprend les segments suivants :

Segment | Sous-segments |

Modèle de déploiement |

|

Taille de l'organisation |

|

Secteur d'activité vertical |

|

Type de stockage |

|

Type de service |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du stockage cloud pour entreprises - Analyse régionale

Aperçu du marché nord-américain

Le marché du stockage cloud pour entreprises en Amérique du Nord devrait conserver la plus grande part de marché (38,5 %) durant la période considérée. Cette domination régionale s'explique principalement par le choix des entreprises de technologies avancées et l'accélération de leurs initiatives de transformation numérique. Ce facteur engendre une forte demande de solutions de stockage évolutives, performantes et sécurisées pour gérer efficacement les volumes de données croissants, en privilégiant la fiabilité et la protection des données. Dans ce contexte, le département du Trésor américain a indiqué en février 2023 que le secteur financier adoptait de plus en plus les technologies cloud, sous l'impulsion d'un besoin accru d'accès, de fiabilité et d'efficacité opérationnelle. Il a également souligné que les institutions financières migrent vers les plateformes cloud afin d'améliorer leur évolutivité et la qualité de leurs services, tout en permettant aux petites banques de mieux rivaliser avec les fintechs.

L'adoption croissante des technologies d'intelligence artificielle et d'apprentissage automatique, qui nécessitent une infrastructure haute performance pour le traitement de volumes massifs de données, est le principal moteur du marché du stockage cloud pour entreprises aux États-Unis. Ce marché est également dynamisé par une forte priorité accordée à la souveraineté des données et par la présence d'importants hyperscalers américains qui continuent d'étendre leur réseau de centres de données régionaux. En juillet 2023, un article publié par le Centers for Strategic Studies & International Studies (CSIS) affirmait qu'accélérer l'adoption du cloud par le gouvernement fédéral était essentiel à la modernisation de ses systèmes informatiques, l'objectif principal étant d'améliorer la sécurité et de réduire les coûts en remplaçant les infrastructures obsolètes par des solutions cloud évolutives. Par ailleurs, l'article soulignait que le cloud computing améliore simultanément l'efficacité, la résilience et la qualité des services, permettant ainsi aux agences de mieux gérer les risques de cybersécurité et les exigences opérationnelles.

Au Canada, le marché du stockage en nuage pour entreprises connaît une croissance remarquable, portée par l'adoption d'un modèle de nuage souverain. Cette évolution a incité les principaux fournisseurs de services cloud mondiaux à étendre leur infrastructure physique avec de nouveaux centres de données afin de garantir la résidence des données. Parallèlement, la stratégie « cloud first » du gouvernement fédéral et la transformation numérique rapide des PME contribuent également à la croissance continue du marché canadien. Selon les données gouvernementales publiées en octobre 2025, sa stratégie d'adoption du nuage promeut activement une approche « cloud first », privilégiant le nuage public pour moderniser les services informatiques, améliorer l'évolutivité, la sécurité et l'efficacité, et mieux répondre à la demande croissante de services numériques dans tous les ministères. Elle soutient un modèle hybride où les systèmes publics, privés et non-nuage sont utilisés en fonction de la sensibilité des données et des besoins opérationnels, favorisant ainsi l'innovation et la mise à disposition de ressources à la demande, et convenant donc à une croissance standard du marché.

Perspectives du marché APAC

Le marché de la région Asie-Pacifique est porté par l'essor considérable des économies numériques axées sur le mobile et la croissance rapide des secteurs du e-commerce et de la fintech. Par ailleurs, les gouvernements de la région alimentent cette croissance grâce à des politiques favorisant le cloud et des programmes nationaux de numérisation, incitant ainsi les entreprises à moderniser leurs infrastructures informatiques existantes. Dans ce contexte, l'Institut de la Banque asiatique de développement a indiqué en janvier 2024 que les politiques gouvernementales encourageant l'adoption du cloud dans la région contribuent significativement à l'amélioration des performances économiques en optimisant l'efficacité du secteur public et en générant des retombées positives sur l'ensemble des industries. L'article soulignait également qu'en 2023, le cloud computing représentait entre 0,25 % et 2,23 % du PIB dans des pays comme l'Inde, le Japon, Singapour et d'autres, l'impact étant plus marqué dans les pays ayant enregistré une forte pénétration du cloud, soutenue par des politiques publiques favorables.

Le soutien gouvernemental à l'autonomie technologique dynamise le marché chinois de manière responsable. Par ailleurs, l'intégration du edge computing 5G et l'essor des agents d'IA autonomes favorisent l'émergence d'un nouvel écosystème d'applications temps réel gourmandes en données, déployées dans les usines intelligentes et les infrastructures urbaines. D'après les données gouvernementales publiées en novembre 2023, la stratégie chinoise pour l'économie numérique accélère la croissance du secteur du cloud computing, grâce à un soutien gouvernemental fort, à une infrastructure de télécommunications avancée et à l'adoption à grande échelle de la puissance de calcul dans tous les secteurs. Ce secteur connaît une expansion rapide, alimentée par des applications telles que l'IA, la réalité virtuelle et la conduite autonome. Globalement, le développement de l'infrastructure de puissance de calcul, notamment le déploiement massif de la 5G et les initiatives nationales en matière de politique numérique, permet une adoption à grande échelle du cloud et renforce ainsi la position de la Chine sur le marché du stockage en nuage.

En Inde, le marché du stockage cloud pour entreprises connaît une croissance exponentielle, portée par la transformation numérique de son vaste secteur des PME et par un écosystème de startups privilégiant les architectures cloud-native pour leur évolutivité. Un facteur clé de cette croissance est la politique gouvernementale de localisation des données, qui impose le stockage des données financières et personnelles sensibles sur le territoire national. Un article du PIB, paru en février 2026, révélait que le budget de l'Union 2026-2027 prévoyait une mesure majeure pour positionner l'Inde comme un hub mondial des infrastructures cloud et d'IA, en offrant une exonération fiscale jusqu'en 2047 aux fournisseurs de services cloud étrangers éligibles utilisant des centres de données situés en Inde. Ce dispositif, conçu pour attirer des investissements massifs dans les centres de données, est soutenu par le maintien de la taxation des opérations nationales, offrant ainsi des perspectives prometteuses pour la croissance du marché.

Aperçu du marché européen

Le marché européen est en pleine mutation sous l'effet d'un cadre réglementaire strict et d'une forte exigence de souveraineté numérique. Dans la région, le Règlement général sur la protection des données (RGPD) joue un rôle de catalyseur majeur pour les solutions de stockage sécurisées et localisées. Cette priorité accordée à la protection de la vie privée a favorisé l'émergence de fournisseurs régionaux spécialisés et de projets collaboratifs visant à construire un écosystème de données transparent et interopérable. D'après les données gouvernementales publiées en mars 2026, la région ambitionne de renforcer les infrastructures de cloud et d'edge computing sécurisées, durables et interopérables afin d'accompagner les entreprises et les pouvoirs publics, en privilégiant un traitement des données au plus près des utilisateurs grâce à l'edge computing. D'ici fin 2030, la région s'est fixé pour objectif un taux d'adoption du cloud d'entreprise de 75 % et le déploiement de 10 000 nœuds edge hautement sécurisés, ainsi que l'augmentation de la capacité des centres de données pour répondre à la demande croissante en données, ce qui accroît la demande de solutions de stockage interopérables.

L'engagement rigoureux en matière de protection des données et de souveraineté numérique est un facteur clé de la forte croissance du marché allemand . Les entreprises du pays, notamment dans le secteur automobile, privilégient les solutions de cloud souverain qui garantissent la résidence des données sur le territoire national afin de protéger leur propriété intellectuelle de grande valeur. En mars 2025, le gouvernement allemand a annoncé le lancement du cloud public allemand (Deutsche Verwaltungscloud, DVC), qui renforce la souveraineté numérique en proposant des services multicloud sécurisés et standardisés pour l'administration publique, grâce à des standards ouverts et à l'interopérabilité. Ce cloud permet aux organismes d'acquérir et de faire évoluer facilement leurs solutions, évitant ainsi la dépendance vis-à-vis d'un fournisseur unique grâce à une architecture multicloud basée sur des standards ouverts. Il consolide la demande entre les systèmes fédéraux et régionaux, renforce le pouvoir de négociation et favorise les achats groupés et les économies d'échelle pour les services cloud, contribuant ainsi à une croissance stable du marché.

Le marché du stockage cloud pour entreprises au Royaume-Uni est promis à une forte croissance au cours de la prochaine décennie, principalement grâce à la politique d'achat public privilégiant le cloud, au déploiement national de la 5G et aux investissements massifs dans les centres de données hyperscale. Le marché britannique est également remodelé par l'essor de l'IA générative et de l'IoT, qui nécessitent des solutions de stockage à haut débit et des capacités d'analyse de données avancées. En septembre 2024, Amazon Web Services a annoncé un investissement de près de 10 milliards de dollars dans les centres de données britanniques afin d'étendre l'infrastructure cloud et de soutenir la croissance des charges de travail numériques et liées à l'IA au sein des entreprises et du secteur public. L'entreprise souligne également que cet investissement contribuera à hauteur d'environ 17,5 milliards de dollars au PIB britannique et maintiendra plus de 14 000 emplois par an, renforçant ainsi la croissance des capacités cloud à grande échelle. Par conséquent, cette expansion concrète de l'infrastructure cloud hyperscale stimule directement la demande en stockage haute performance.

Principaux acteurs du marché du stockage cloud pour entreprises :

- Amazon Web Services (AWS) (États-Unis)

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Dropbox, Inc. (États-Unis)

- Box, Inc. (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- Dell Technologies (États-Unis)

- Wasabi Technologies (États-Unis)

- NetApp (États-Unis)

- Lenovo (Chine)

- Infinidat (Israël)

- GB Labs (Royaume-Uni)

- Wasabi Technologies (États-Unis)

- Seagate (États-Unis)

- Scality SA (France)

- OVHcloud (France)

- SAP SE (Allemagne)

- Telefónica SA (Espagne)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Hitachi Vantara (Japon)

- Samsung SDS Co., Ltd. (Corée du Sud)

- Zoho Corporation Pvt. Ltd. (Inde)

- Groupe Axiata Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amazon Web Services est le leader incontesté du marché, proposant des solutions de stockage hautement évolutives et sécurisées telles qu'Amazon S3, Glacier et Elastic Block Store. Son leadership repose sur son infrastructure mondiale étendue, son vaste écosystème de services et son intégration poussée avec les outils d'analyse, d'intelligence artificielle et d'apprentissage automatique.

- Microsoft Corporation est un autre acteur majeur du marché, qui tire profit de sa plateforme Azure et de services tels qu'Azure Blob Storage et OneDrive Entreprise. Par ailleurs, sa force réside dans l'intégration de son écosystème d'entreprise, notamment avec Windows Server, Microsoft 365 et Dynamics 365.

- Google LLC s'est imposé comme un acteur majeur du stockage cloud d'entreprise grâce à des services tels que Google Cloud Storage et Persistent Disk. L'entreprise s'appuie sur son expertise en analyse de données, en intelligence artificielle et en apprentissage automatique afin de proposer des solutions de stockage intelligentes, optimisées pour la performance et l'évolutivité.

- IBM Corporation joue un rôle central dans les solutions de stockage cloud hybrides et destinées aux entreprises. L'entreprise se concentre sur des systèmes de stockage sécurisés, conformes et évolutifs, adaptés aux secteurs bancaire, de la santé et gouvernemental. Ses initiatives stratégiques portent sur le chiffrement des données, la gestion des données par l'IA via Watson et la modernisation des systèmes d'information des entreprises.

- Oracle Corporation est un fournisseur majeur de solutions de stockage cloud pour entreprises. Son infrastructure Oracle Cloud Infrastructure offre des solutions de stockage objet, de stockage bloc et d'archivage hautes performances. De plus, sa solide expertise en bases de données d'entreprise en fait un partenaire de choix pour les organisations dont les applications sont critiques.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché mondial du stockage cloud pour entreprises est dominé par des géants du cloud comme AWS, Microsoft Azure et Google Cloud, qui tirent parti d'infrastructures massives, de l'intégration de l'IA et de leurs datacenters mondiaux. Parallèlement, IBM et Oracle se concentrent sur des solutions de sécurité hybrides et de niveau entreprise, tandis que des acteurs régionaux tels qu'Alibaba Cloud, SAP et OVHcloud renforcent les marchés locaux et réglementés. Outre ces acteurs, des entreprises émergentes comme Wasabi et Cloudian se distinguent par leur compétitivité en termes de coûts et de spécialisation des performances. Les principales stratégies adoptées par les leaders du secteur incluent les écosystèmes multicloud, l'optimisation du stockage par l'IA, les cadres de sécurité Zero Trust et les offres cloud sectorielles. En avril 2026, Wasabi Technologies a annoncé son intention d'acquérir Lyve Cloud de Seagate, faisant ainsi de Seagate un actionnaire de Wasabi. Cette opération consolide la position de Wasabi en tant que fournisseur leader de stockage cloud spécialisé.

Paysage concurrentiel du marché du stockage cloud d'entreprise :

Développements récents

- En avril 2026, NetApp et Google Cloud ont annoncé conjointement la disponibilité générale du service unifié flex pour Google Cloud NetApp Volumes, permettant aux entreprises d'exécuter des charges de travail de fichiers et de blocs dans le cloud. Cette collaboration simplifie la migration des données et favorise l'innovation en IA en éliminant la complexité.

- En avril 2026, Lenovo a finalisé l'acquisition d'Infinidat afin de renforcer son offre de stockage d'entreprise et d'améliorer son infrastructure de données compatible avec l'IA. Cette opération permettra d'étendre la prise en charge des charges de travail critiques et des applications de nouvelle génération à l'échelle mondiale.

- En avril 2026, Tata Steel a conclu un partenariat avec Google Cloud afin de déployer une stratégie d'IA unifiée sur l'ensemble de sa chaîne de valeur mondiale, et ainsi déployer plus de 300 agents d'IA spécialisés en neuf mois. Cette collaboration améliore l'efficacité, l'intelligence prédictive et la prise de décision.

- En novembre 2025, GB Labs a lancé SPACE NVME et SPACE NVME Plus, des solutions de stockage NVMe hautes performances offrant un débit jusqu'à 30 Go/s, une évolutivité et une efficacité exceptionnelles. Ces systèmes combinent la vitesse NVMe et la capacité d'extension des disques durs.

- Report ID: 8541

- Published Date: Apr 30, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.