Perspectives du marché de l'emballage en conteneurs en vrac :

Le marché des emballages en vrac était évalué à 22,3 milliards de dollars en 2025 et devrait atteindre 40,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 23,7 milliards de dollars.

La demande mondiale d'emballages pour vrac est étroitement liée aux flux de production industrielle, d'agriculture chimique, de transformation alimentaire et de gestion des déchets recensés par les agences gouvernementales. Selon les données du Bureau américain des affaires économiques (BEA) d'août 2023, les exportations totales ont atteint 247,5 milliards de dollars, témoignant de l'importance des biens industriels nécessitant des conteneurs intermédiaires pour vrac (IBC), des fûts, des flexitanks et des unités de transport rigides pour leur stockage et leur distribution. L'indice régional de la production chimique américaine a fait état d'une expansion continue de la production dans de nombreux segments chimiques, indiquant un besoin soutenu d'emballages industriels de grande capacité pour les matières dangereuses et non dangereuses. Par ailleurs, l'indice des prix à la production pour la fabrication de produits en plastique a atteint 203,922 (juin 1993 = 100) en décembre 2025, selon les données de la FRED de janvier 2026, reflétant une demande industrielle soutenue malgré les ajustements plus généraux du secteur manufacturier.

PPI pour la fabrication de produits en plastique : emballages en plastique

Mois | Unité (juin 1993 = 100) |

Janvier 2025 | 203.805 |

Février 2025 | 203.492 |

Mars 2025 | 204.476 |

Avril 2025 | 204,973 |

Mai 2025 | 204.095 |

Juin 2025 | 203.366 |

Juillet 2025 | 202.452 |

Août 2025 | 202,872 |

Septembre 2025 | 203.404 |

Octobre 2025 | 205.201 |

Novembre 2025 | 204.334 |

Décembre 2025 | 203.922 |

Source : FRED janvier 2026

Par ailleurs, la réglementation et les impératifs de développement durable influencent fortement les décisions d'achat d'emballages pour vrac. L'Agence américaine de protection de l'environnement (EPA) a indiqué en octobre 2025 que les conteneurs et emballages représentaient 82,2 millions de tonnes de déchets municipaux, soit 28,1 % du total, ce qui témoigne de l'importance accordée par la réglementation au réemploi, au recyclage et à l'efficacité des matériaux. De son côté, les données d'Eurostat d'octobre 2025 montrent que les taux de recyclage dans l'UE dépassent 65 %, stimulant ainsi la demande de solutions de transport en vrac réutilisables et recyclables. Les acheteurs industriels doivent donc trouver un équilibre entre conformité réglementaire, efficacité de la logistique inverse et maîtrise des coûts du cycle de vie, alors que les volumes de production et les flux commerciaux transfrontaliers restent structurellement élevés pour les produits chimiques, les ingrédients alimentaires, les produits agrochimiques et les liquides industriels.

Clé Emballage en vrac Résumé des informations sur le marché:

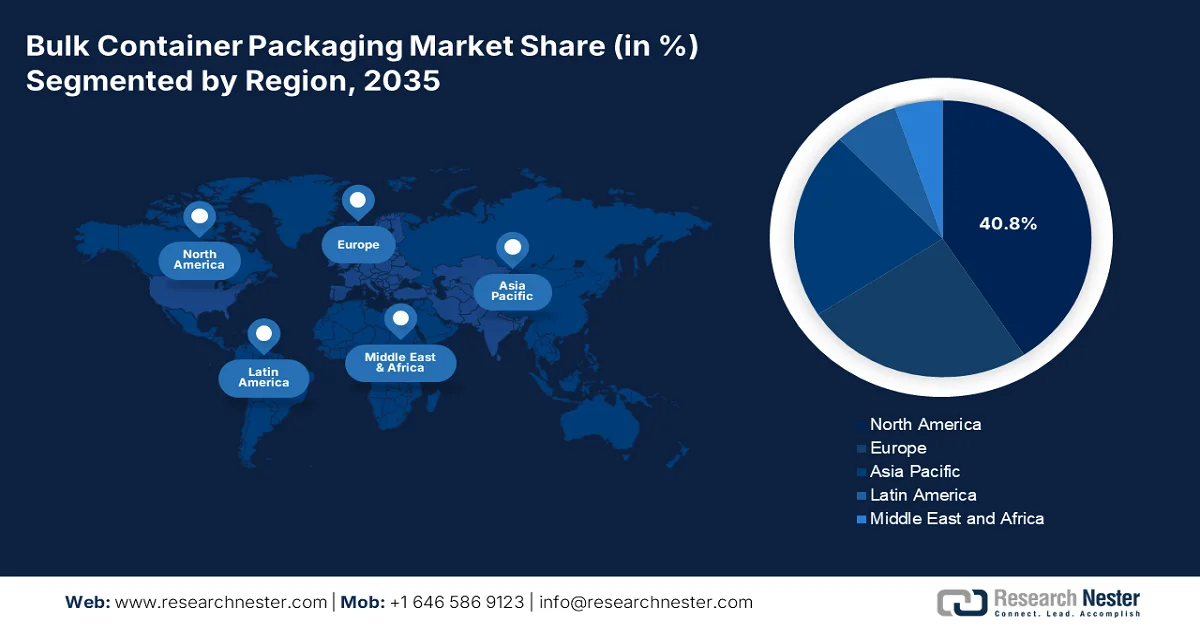

Points saillants régionaux :

- L'Amérique du Nord devrait s'assurer une part de revenus de 40,8 % d'ici 2035 sur le marché des emballages en vrac, grâce à sa solide base de fabrication de produits chimiques, à des réglementations strictes en matière de transport de matières dangereuses et à l'adoption croissante de GRV réutilisables, conformément aux initiatives d'économie circulaire.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 6,1 % entre 2026 et 2035 sur le marché des emballages en vrac, stimulée par une industrialisation rapide, l'expansion de l'industrie chimique et la croissance de la production axée sur l'exportation en Chine, en Inde et en Asie du Sud-Est.

Analyse du segment :

- Le sous-segment des plastiques devrait représenter 45,5 % du marché des emballages en vrac d'ici 2035, grâce à sa durabilité, sa légèreté, sa résistance à la corrosion et son aptitude à maintenir la pureté des produits dans les applications pharmaceutiques et chimiques spécialisées.

- Le sous-segment de grande capacité (200 à 1000 litres) devrait dominer le marché de l'emballage en conteneurs en vrac jusqu'en 2035, grâce à sa capacité à rationaliser l'efficacité du transport en vrac, à optimiser l'utilisation des entrepôts et à prendre en charge les systèmes de manutention automatisés dans les opérations industrielles.

Principales tendances de croissance :

- expansion de la production industrielle et manufacturière

- Flux commerciaux des exportations agricoles et des ingrédients alimentaires

Principaux défis :

- Volatilité des prix des matières premières et des droits de douane

- Investissements importants en capital pour la remise en état des infrastructures

Acteurs clés : Schutz GmbH & Co. KGaA (Allemagne), Mauser Packaging Solutions (États-Unis), Greif, Inc. (États-Unis), Time Technoplast Ltd (Inde), Hoover Ferguson Group, Inc. (États-Unis), Snyder Industries, Inc. (États-Unis), Bulk Handling Australia (Australie), Maschio Pack SpA (Italie), Thielmann US GmbH (États-Unis), International Paper Company (États-Unis), Sonoco Products Company (États-Unis), Sealed Air Corporation (États-Unis), Myers Industries, Inc. (États-Unis), Sharpsville Container Corporation (États-Unis), Jiangsu Fast-Pack Co., Ltd (Chine), Yontuo Group (Chine), Braid Logistics (Royaume-Uni), Environmental Packaging Technologies (EPT) (États-Unis), Trans Ocean Bulk Logistics (Pays-Bas), Qingdao LAF Packaging Co., Ltd. (Chine).

Mondial Emballage en vrac Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 22,3 milliards de dollars américains

- Taille du marché en 2026 : 23,7 milliards de dollars américains

- Taille du marché prévue : 40,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 23 February, 2026

Marché des emballages en vrac - Facteurs de croissance et défis

Facteurs de croissance

- Expansion de la production industrielle et manufacturière : Le gouvernement a indiqué que la production manufacturière demeure un moteur essentiel de la demande sur le marché des emballages en vrac, notamment pour les produits chimiques, les liquides industriels et les biens intermédiaires. Selon les données du Bureau d’analyse économique des États-Unis (novembre 2025), les exportations d’août ont atteint 280,8 milliards de dollars, reflétant le maintien des volumes de fret industriel nécessitant des fûts, des GRV et des conteneurs grand format pour la distribution intérieure et l’exportation. Par ailleurs, la croissance de la production manufacturière dans les secteurs des produits chimiques et des biens durables alimente la croissance du marché. Ces indicateurs témoignent d’une circulation régulière des intrants industriels qui dépendent d’emballages de transport en vrac conformes aux normes. De plus, les investissements soutenus dans les installations de fabrication de pointe, dans le cadre des programmes fédéraux de soutien à l’industrie, devraient accroître encore les expéditions en vrac de produits chimiques, de matériaux spéciaux et d’intrants industriels nécessitant des solutions d’emballage certifiées de grande capacité.

- Exportations agricoles et flux commerciaux d'ingrédients alimentaires : les données gouvernementales sur le commerce agricole indiquent d'importants flux transfrontaliers de matières premières qui dépendent des systèmes de stockage et de transport en vrac, stimulant ainsi la demande sur le marché des emballages pour vrac. Selon le Département de l'Agriculture des États-Unis (USDA) de juillet 2025, les exportations agricoles ont atteint 176 milliards de dollars en 2024, incluant les céréales, les oléagineux et les ingrédients transformés transportés en vrac. Par ailleurs, les données de News on-Air de juillet 2024 montrent que la production céréalière mondiale s'élevait à 2 854 millions de tonnes, maintenant ainsi d'importants besoins en logistique agricole. Ces flux nécessitent des conteneurs en vrac de qualité alimentaire, des flexitanks et des conteneurs intermédiaires réutilisables. De plus, le développement des programmes gouvernementaux de sécurité alimentaire et de constitution de réserves céréalières en Asie et au Moyen-Orient renforce encore la demande de solutions d'emballage en vrac conformes et de grande capacité pour gérer les opérations de stockage et d'exportation à grande échelle.

- Production du secteur chimique et réglementation des matières dangereuses : Les volumes de production chimique influent directement sur la demande en conteneurs vrac destinés au transport de matières dangereuses. La croissance de la production chimique américaine est soutenue par l’activité industrielle et les flux d’exportation. De plus, les expéditions de matières dangereuses représentent chaque année des centaines de millions de tonnes, tous modes de transport confondus. Ces volumes nécessitent des fûts non classés et des GRV conformes à la réglementation du Département des Transports américain (DOT) relative aux matières dangereuses. Par ailleurs, le renforcement des protocoles d’inspection fédéraux et des exigences de conformité pour le transport transfrontalier incite les expéditeurs industriels à opter pour des conteneurs vrac réutilisables de spécifications supérieures afin de limiter les risques réglementaires et de responsabilité.

Défis

- Volatilité des prix des matières premières et droits de douane : La fluctuation des coûts des matières premières, telles que la résine PEHD, l’acier et l’aluminium, exerce une forte pression sur les marges des nouveaux entrants. Le marché des emballages en vrac a été fortement impacté par les politiques commerciales géopolitiques, entraînant une flambée du prix de l’aluminium. Les entreprises leaders ont réagi en investissant dans des technologies d’allègement afin de réduire la quantité de matériau utilisée par conteneur, atténuant ainsi l’impact de la volatilité des prix des matières premières sur leurs tarifs.

- Investissements importants dans les infrastructures de reconditionnement : le marché des emballages en vrac est de plus en plus influencé par les principes de l’économie circulaire, ce qui exige des investissements dans les réseaux de reconditionnement, un obstacle majeur pour les nouveaux acteurs. La réglementation européenne sur la responsabilité élargie des producteurs impose aux producteurs de financer l’intégralité du cycle de vie de leurs emballages, y compris la récupération et le recyclage. Cela nécessite des infrastructures coûteuses pour le nettoyage, le contrôle d’étanchéité et la réparation des conteneurs usagés.

Taille et prévisions du marché de l'emballage en conteneurs vrac :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

22,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

40,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages en vrac :

Analyse du segment par type de matériau

Le segment des plastiques domine le marché des emballages en vrac et devrait représenter 45,5 % de sa valeur d'ici 2035. Ce segment est porté par l'exceptionnelle durabilité, la légèreté et la résistance à la corrosion et aux produits chimiques du polyéthylène haute densité (PEHD). Contrairement aux conteneurs métalliques, le PEHD ne rouille pas et ne nécessite pas de revêtements intérieurs coûteux, ce qui en fait le matériau de choix pour les industries pharmaceutiques et chimiques de spécialité où la pureté des produits est primordiale. De plus, sa polyvalence permet aux fabricants d'intégrer des éléments complexes, tels que des poignées et des évents, directement dans les GRV et les fûts. Selon les données de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025, près de 14,5 millions de tonnes de conteneurs en plastique ont été produites. Ce volume de production élevé témoigne de la dépendance industrielle soutenue aux conteneurs en plastique.

Analyse des segments de capacité

Le segment des grands conteneurs (200 à 1 000 litres) domine le marché des emballages pour vrac. Il offre un équilibre parfait entre l'efficacité du transport en vrac et la facilité de gestion logistique intermédiaire. Ces conteneurs, principalement des GRV et des fûts en acier reconditionnés, optimisent l'espace d'entreposage grâce à des dimensions standardisées et réduisent les coûts de main-d'œuvre liés à la manutention de nombreuses petites unités. Cette gamme de capacités est essentielle aux industries chimiques et agroalimentaires, permettant une production à flux tendu tout en minimisant la fréquence de mise au rebut des conteneurs. Sa compatibilité avec les systèmes automatisés de remplissage, d'empilage et de palettisation améliore encore l'efficacité des flux dans les installations de distribution et de transformation industrielle à grande échelle.

Analyse du segment de type fermeture

Les bouchons à vis représentent le segment le plus important du marché des emballages pour conteneurs en vrac, grâce à leur fiabilité, leur réutilisabilité et leur capacité à former un joint hermétique. Contrairement aux bouchons à clipser à usage unique, les bouchons à vis offrent un avantage mécanique qui garantit une fermeture étanche, essentielle pour la sécurité des produits chimiques dangereux et des composés organiques volatils pendant le transport. Leur filetage standardisé assure la compatibilité avec divers raccords de fûts et de GRV, simplifiant ainsi les opérations de remplissage et de vidange pour les utilisateurs finaux. Leur conception robuste permet également de multiples cycles d'ouverture et de refermeture sans compromettre leur intégrité structurelle, ce qui les rend adaptés aux systèmes de conteneurs consignés et reconditionnés. De plus, la compatibilité avec les bagues d'inviolabilité et les dispositifs de décompression renforce la conformité aux normes de sécurité dans les applications logistiques des secteurs chimique, pharmaceutique et industriel.

Notre analyse approfondie du marché des emballages en vrac comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de matériau |

|

Utilisation finale |

|

Capacité |

|

Type de fermeture |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages en vrac - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait représenter 40,8 % des revenus régionaux d'ici 2035. Ce marché mature est porté par un secteur de la chimie robuste et des réglementations de sécurité strictes, appliquées par la Pipeline and Hazardous Materials Safety Administration (PHMSA). La demande d'emballages pour vrac en Amérique du Nord est soutenue par le besoin de conteneurs certifiés pour le transport de matières dangereuses. Une tendance majeure est l'adoption croissante de GRV réutilisables et de services de reconditionnement, impulsée par les objectifs de développement durable des entreprises et les principes de l'économie circulaire promus par l'Agence de protection de l'environnement (EPA). Le marché bénéficie également de la relocalisation de la production pharmaceutique, qui exige des fûts et des GRV en plastique de haute pureté.

Le marché américain poursuit son expansion, portée par l'envergure et l'intégration mondiale de son industrie chimique nationale. Selon les données de Select USA 2025, les États-Unis ont exporté pour plus de 494 milliards de dollars de produits chimiques en 2022, soit plus de 13 % de la production chimique mondiale. Cette croissance confirme la demande soutenue de fûts, de GRV et de conteneurs de transport de grande capacité homologués ONU tout au long des chaînes d'approvisionnement internationales. On observe également d'importants flux de capitaux, avec 766,7 milliards de dollars d'investissements directs étrangers en 2023, soutenant l'expansion du secteur manufacturier et les activités logistiques. Parallèlement, le respect des normes environnementales influence les pratiques d'approvisionnement. Le rapport de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025 fait état d'un taux de recyclage de 53,9 % pour les conteneurs et les emballages, dont 30,5 millions de tonnes ont été mises en décharge et 7,4 millions de tonnes incinérées avec valorisation énergétique. Ces données confortent la croissance structurée des solutions d'emballage durables et réutilisables pour le vrac sur le marché américain.

Les 6 principaux États exportateurs en 2024

État ou territoire | Exportations de produits chimiques (milliards de dollars US) |

Texas | 57.0 |

Indiana | 24.7 |

Porto Rico | 20.7 |

Caroline du Nord | 16,5 |

Californie | 16.2 |

Illinois | 15.7 |

Source : Bureau des statistiques du travail des États-Unis, juillet 2025

La forte production de ressources naturelles, la production chimique et l'activité industrielle axée sur l'exportation façonnent le marché des emballages en vrac au Canada . Selon les données du gouvernement du Canada de mai 2024, les exportations totales de marchandises ont atteint environ 768,2 milliards de dollars américains en 2023, témoignant de flux commerciaux transfrontaliers soutenus qui nécessitent des emballages de transport en vrac conformes aux normes pour les produits chimiques, les produits pétroliers, les produits agricoles et les matériaux transformés. Le secteur de l'énergie demeure un moteur important : les données du gouvernement du Canada de juillet 2025 indiquent que la production de pétrole brut a dépassé en moyenne 4,9 millions de barils par jour en 2023, renforçant ainsi la demande de conteneurs certifiés de grande capacité utilisés pour les lubrifiants, les produits chimiques spécialisés et les fluides industriels connexes. Ces données influencent les stratégies d'approvisionnement en solutions d'emballage en vrac durables, réutilisables et conformes à la réglementation pour l'ensemble des chaînes d'approvisionnement industrielles du Canada.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un TCAC de 6,1 % sur la période 2026-2035. Le marché des emballages en vrac dans cette région est porté par une industrialisation rapide et une production axée sur l'exportation. La Chine constitue le pilier de la production, tandis que l'Inde et l'Asie du Sud-Est émergent comme des marchés en forte croissance. Le principal moteur de cette croissance est l'expansion de l'industrie chimique régionale. On observe une tendance majeure à l'adoption d'emballages durables, le Japon et la Corée du Sud étant à la pointe en matière d'utilisation de GRV réutilisables et de conteneurs légers en PEHD. La croissance de la production pharmaceutique dans la région, soutenue par des initiatives gouvernementales telles que le programme indien d'incitation à la production, stimule la demande de conteneurs à usage unique de haute pureté pour le transport des principes actifs pharmaceutiques.

La production alimentaire à grande échelle, la croissance des exportations et la mise en œuvre de politiques d'économie circulaire stimulent le marché des emballages en vrac en Chine . Selon les données de la République populaire de Chine (décembre 2023), la production céréalière totale du pays a atteint environ 695,41 millions de tonnes en 2023, renforçant ainsi la demande soutenue d'emballages en vrac de qualité alimentaire utilisés pour les huiles comestibles, les amidons, les édulcorants et les ingrédients agricoles transformés. Par ailleurs, les données de l'Administration générale des douanes de Chine (janvier 2024) indiquent que le total des exportations de marchandises a dépassé 41 760 milliards de yuans en 2023, témoignant de l'important mouvement transfrontalier d'ingrédients alimentaires et de produits industriels nécessitant des solutions de transport en vrac conformes aux normes. Ces facteurs favorisent l'adoption croissante d'emballages en vrac de qualité alimentaire et de systèmes d'emballage réutilisables dans les chaînes d'approvisionnement des secteurs agroalimentaire, chimique et manufacturier tourné vers l'exportation en Chine.

L'expansion de la production chimique, la vigueur de la production agricole et la croissance soutenue des exportations dynamisent le marché des emballages en vrac en Inde . Selon le PIB d'avril 2025, les exportations totales de marchandises de l'Inde ont atteint environ 437,42 milliards de dollars américains, témoignant de la poursuite des échanges transfrontaliers et de la nécessité de solutions de transport en vrac conformes aux normes pour les produits chimiques, les ingrédients alimentaires, les produits pétroliers et les liquides industriels. Par ailleurs, le ministère de l'Agriculture et du Bien-être des agriculteurs a fait état d'une production céréalière record dépassant 357,73 millions de tonnes, ce qui engendre d'importants besoins en stockage et en logistique pour les systèmes de manutention en vrac. Conjugués à la réglementation sur la gestion des déchets plastiques, qui encourage le recyclage et la responsabilité élargie des producteurs, au respect des normes réglementaires et à une production axée sur l'exportation, ces facteurs renforcent la demande structurée de solutions d'emballage en vrac durables et réutilisables tout au long des chaînes d'approvisionnement industrielles indiennes.

Aperçu du marché européen

Le marché des emballages en vrac en Europe connaît une croissance significative, portée par un cadre réglementaire rigoureux en matière de transport de produits chimiques et par son rôle moteur dans les initiatives d'économie circulaire. Le strict respect de la réglementation REC (Registered Evaluation, Authorisation, and Restriction of Chemicals) impose l'utilisation de conteneurs haute intensité certifiés pour le transport de substances dangereuses. Cette pression réglementaire garantit une demande de remplacement constante pour les GRV et les fûts. Une tendance majeure est le passage aux emballages réutilisables, impulsé par la réglementation européenne sur les emballages et les déchets d'emballages, qui fixe des objectifs ambitieux en matière de contenu recyclé et de réduction des déchets. Le marché est stable, la croissance étant concentrée en Europe occidentale, où l'activité industrielle et l'application de la réglementation sont les plus marquées.

Le marché allemand des emballages pour vrac est soutenu par sa position de premier producteur industriel et chimique d'Europe, son orientation exportatrice marquée et ses normes environnementales strictes. Selon les données de l'Office fédéral de l'environnement (Umwelt Bundesamt) pour 2025, l'Allemagne a enregistré des exportations totales de 132 milliards d'euros en 2023, témoignant d'une demande croissante pour des solutions de stockage et de transport de vrac conformes aux normes environnementales. L'industrie chimique allemande demeure un moteur essentiel de la demande : le ministère fédéral de l'Économie et de l'Action climatique classe les produits chimiques parmi les principaux secteurs industriels du pays en termes de production et d'intensité commerciale. La vigueur de la production industrielle à l'exportation et les objectifs d'économie circulaire imposés par la réglementation soutiennent conjointement la demande à long terme de solutions d'emballage pour vrac durables et certifiées conformes aux normes, tout au long des chaînes d'approvisionnement interentreprises allemandes.

La conformité à la taxe sur les emballages plastiques (PPT), la vigueur du secteur pharmaceutique et les besoins soutenus en matière de manutention de liquides industriels dynamisent le marché des emballages en vrac au Royaume-Uni . Selon les statistiques de la PPT pour 2024-2025, près de 1 740 000 tonnes d'emballages plastiques ont été fabriquées au Royaume-Uni et 1 407 000 tonnes importées, témoignant de volumes d'emballages industriels soutenus dans les secteurs de la chimie, de la pharmacie, de l'agroalimentaire et des liquides industriels. Parmi ces emballages, 1 591 000 tonnes ont été déclarées comme contenant au moins 30 % de matières recyclées, ce qui indique une forte adéquation avec les seuils de contenu recyclé permettant de réduire l'imposition. Ces chiffres confirment que la politique fiscale, l'intégration de matériaux recyclés et les dispositifs d'exemption influencent les décisions d'achat, accélérant ainsi la croissance du marché britannique.

Principaux acteurs du marché de l'emballage en conteneurs pour vrac :

- Schutz GmbH & Co. KGaA (Allemagne)

- Mauser Packaging Solutions (États-Unis)

- Greif, Inc. (États-Unis)

- Time Technoplast Ltd (Inde)

- Hoover Ferguson Group, Inc. (États-Unis)

- Snyder Industries, Inc. (États-Unis)

- Bulk Handling Australie (Australie)

- Maschio Pack SpA (Italie)

- Thielmann US GmbH (États-Unis)

- International Paper Company (États-Unis)

- Sonoco Products Company (États-Unis)

- Sealed Air Corporation (États-Unis)

- Myers Industries, Inc. (États-Unis)

- Sharpsville Container Corporation (États-Unis)

- Jiangsu Fast-Pack Co., Ltd (Chine)

- Groupe Yontuo (Chine)

- Braid Logistics (Royaume-Uni)

- Technologies d'emballage environnemental (EPT) (États-Unis)

- Trans Ocean Bulk Logistics (Pays-Bas)

- Qingdao LAF Packaging Co., Ltd. (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Schutz GmbH & Co. KGaA est un leader mondial du marché des emballages pour vrac grâce à une innovation constante et une approche d'économie circulaire. L'entreprise est reconnue pour sa gamme complète de conteneurs intermédiaires pour vrac, de fûts industriels de haute qualité et de systèmes d'emballage avancés. Elle privilégie le développement durable et l'économie circulaire.

- Mauser Packaging Solutions est un acteur majeur du marché des emballages en vrac, proposant une vaste gamme d'emballages rigides et industriels, notamment des GRV, des fûts, des seaux et des conteneurs spéciaux. Suite à sa fusion avec BWAY, l'entreprise a tiré parti de sa taille combinée pour renforcer son empreinte industrielle et ses capacités de service en Europe et aux États-Unis.

- Greif, Inc. est un leader historique du marché des emballages pour vrac, reconnu pour son portefeuille complet de solutions d'emballage industriel, incluant des fûts en acier, en plastique et en fibre, ainsi qu'une vaste gamme de GRV et de systèmes de fermeture. Sa stratégie repose sur l'initiative « Greif Better Way », axée sur l'innovation centrée sur le client, l'excellence opérationnelle et le développement durable. Selon son rapport annuel 2025, son bénéfice d'exploitation s'élevait à 167,6 millions de dollars américains.

- Time Technoplast Ltd s'est imposée comme un acteur incontournable du marché mondial des emballages pour vrac, grâce à son expertise technologique et à son site de production compétitif en Inde. L'entreprise est un fabricant leader de produits techniques à base de polymères, notamment une large gamme d'emballages industriels tels que les GRV, les jerricans, les fûts et les caisses. En 2024, son chiffre d'affaires net consolidé s'élevait à 49 925,01 millions de roupies.

- Hoover Ferguson Group, Inc. est un leader mondialement reconnu sur le marché des emballages en vrac et se spécialise dans la location, la vente et l'entretien d'emballages industriels réutilisables. Son vaste portefeuille comprend des GRV, des réservoirs en acier inoxydable et en polyéthylène, ainsi que des conteneurs chimiques portables destinés à divers secteurs, du pétrole et du gaz à la chimie de spécialité.

Voici une liste des principaux acteurs opérant sur le marché mondial de l'emballage en conteneurs vrac :

Le marché mondial des emballages pour vrac est un secteur très concurrentiel et fragmenté, caractérisé par la présence de multinationales bien établies et d'acteurs régionaux spécialisés. Les principaux axes stratégiques des leaders du marché incluent une forte orientation vers l'innovation produit, notamment le développement de conteneurs intermédiaires (IBC) et de flexitanks légers, durables et réutilisables, afin de répondre aux réglementations environnementales strictes. Les entreprises étendent activement leur présence géographique par le biais de fusions-acquisitions pour renforcer leurs capacités de production et pénétrer le marché asiatique, en forte croissance. Par exemple, en avril 2022, le groupe Novvia a acquis Southern Container, distributeur de produits d'emballage en plastique, métal, fibre et verre. Par ailleurs, des investissements importants sont consacrés aux technologies de fabrication avancées, telles que le soufflage automatisé pour les conteneurs rigides, afin d'améliorer l'efficacité et de répondre aux divers besoins des industries utilisatrices finales, comme la chimie, la pharmacie et l'agroalimentaire.

Paysage concurrentiel du marché de l'emballage en vrac :

Développements récents

- En décembre 2025, Mauser Packaging Solutions , un fournisseur mondial de premier plan de produits et services d'emballage rigide, a annoncé avoir finalisé l'acquisition de la quasi-totalité des actifs de Siena Plastics LLC, un fabricant de petits conteneurs haute performance pour l'industrie de l'emballage industriel situé à Charlotte, en Caroline du Nord.

- En août 2025, Greif , fournisseur mondial de premier plan d'emballages industriels, réputé pour son service client exceptionnel, a annoncé l'élargissement de sa gamme de solutions d'emballage durables avec un nouveau jerrican de 10 litres renforcé en Scandinavie.

- En août 2024, Novvia Group , distributeur mondial de contenants rigides et d'emballages pour les sciences de la vie, a fait l'acquisition de Rhino Container Inc., distributeur de produits d'emballage en plastique, métal, carton ondulé et verre. Les modalités financières de cette transaction privée n'ont pas été divulguées.

- Report ID: 4512

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.