Perspectives du marché des plastiques de construction :

Le marché des plastiques de construction représentait plus de 127,2 milliards USD en 2025 et devrait dépasser 262,16 milliards USD d'ici 2035, avec un TCAC de plus de 7,5 % sur la période de prévision 2026-2035. En 2026, la taille de l'industrie des plastiques de construction est estimée à 135,79 milliards USD.

La multiplication des activités de construction dans les secteurs industriel, commercial et résidentiel est l'un des principaux facteurs de croissance du marché mondial des plastiques de construction. L'urbanisation rapide et la croissance démographique mondiale ont entraîné une augmentation substantielle des activités de construction à l'échelle mondiale. Différents types de plastiques sont largement utilisés dans le secteur de la construction en raison de leur légèreté, de leur capacité à former des joints étanches et de leurs propriétés d'isolation thermique et électrique. Selon une étude récente publiée dans le Built Environment Journal, le secteur du bâtiment et de la construction consomme 20 % de la totalité des plastiques et 70 % du polychlorure de vinyle (PVC) produits chaque année dans le monde.

Les plastiques sont utilisés dans de nombreux composants de construction, notamment les joints, les toitures, les revêtements de sol, les fenêtres, les portes, les finitions intérieures et extérieures, les vernis, les teintures, les tuyaux, ainsi que les structures porteuses et les isolants. Le polychlorure de vinyle (PVC) et le polycarbonate offrent une résistance élevée aux chocs, aux intempéries et aux UV, une transmission lumineuse élevée et une fabrication aisée. Cependant, cette utilisation suscite des préoccupations environnementales croissantes, notamment en raison de la pollution plastique des océans, des décharges et des écosystèmes. Pour répondre à ces enjeux, de nombreux fabricants et entreprises soucieux de l'environnement se concentrent sur le recyclage des plastiques. En 2020, l'Ocean Voyages Institute (OVI) s'est associé à ByFusion pour nettoyer les déchets plastiques accumulés dans l'océan Pacifique et a collecté plus de 100 tonnes de plastique pour fabriquer le matériau de construction à grande échelle By Block.

Clé Plastiques de construction Résumé des informations sur le marché:

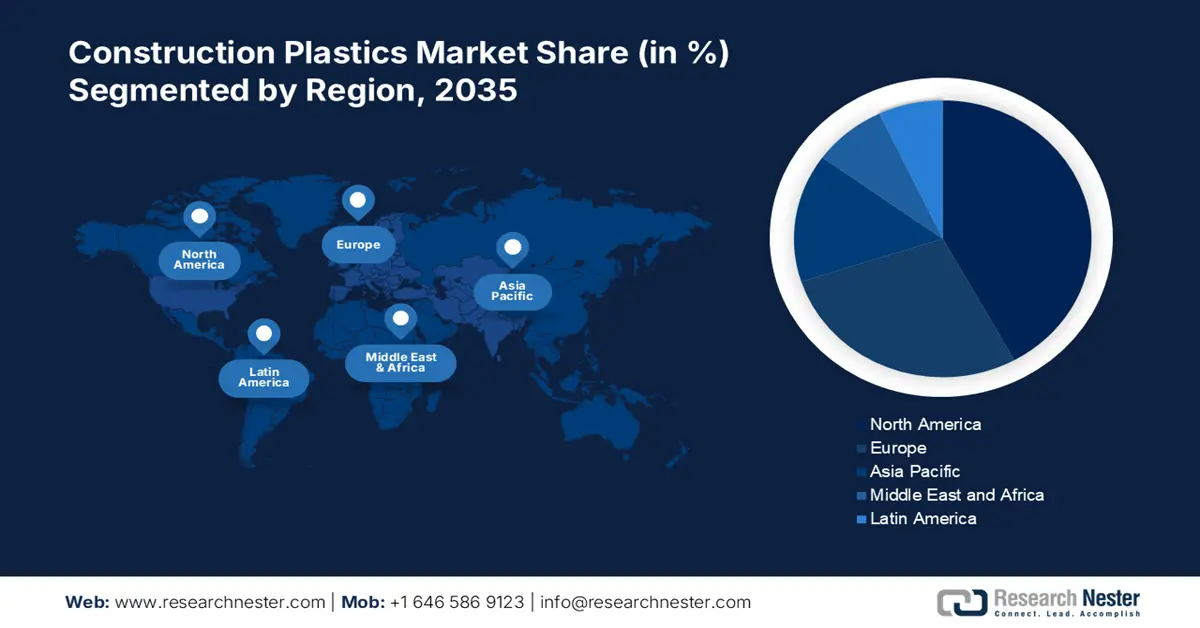

Points forts régionaux :

- Le marché nord-américain des plastiques de construction devrait représenter 33 % du marché d’ici 2035, grâce à la hausse des investissements dans la construction résidentielle et commerciale.

- Le marché Asie-Pacifique connaîtra une croissance rapide à un TCAC entre 2026 et 2035, grâce aux initiatives gouvernementales et aux activités de construction dans les grandes économies comme la Chine et l’Inde.

Analyses sectorielles :

- Le segment du polychlorure de vinyle (PVC) sur le marché des plastiques de construction devrait connaître une croissance substantielle d'ici 2035, grâce à son utilisation généralisée dans le bâtiment et la construction grâce à sa polyvalence et à sa légèreté.

- Le segment des tuyaux et conduits sur le marché des plastiques de construction devrait connaître une croissance significative entre 2026 et 2035, grâce aux performances supérieures et à la résistance aux produits chimiques et à l'eau des plastiques utilisés dans les systèmes de tuyauterie.

Principales tendances de croissance :

- Demande croissante de matériaux bioplastiques dans le secteur de la construction

- Augmentation des activités de construction dans le secteur résidentiel

Défis majeurs :

- Faibles taux de recyclage

- Forte concurrence des matériaux alternatifs

Acteurs clés : BASF, LG Chem Ltd, Lanxess Aktiengesellschaft, INEOS Group Holdings S.A., Koninklijke DSM N.V, Chevron Phillips Chemical Company, LLC, DowDuPont Inc.

Mondial Plastiques de construction Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 127,2 milliards USD

- Taille du marché 2026 : 135,79 milliards USD

- Taille du marché projetée : 262,16 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 7,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 33 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Brésil, Mexique, Thaïlande

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des plastiques de construction :

Moteurs de croissance

- Demande croissante de bioplastiques dans le secteur de la construction : La demande de bioplastiques a fortement augmenté, car ils sont devenus une alternative prometteuse aux plastiques conventionnels, notamment dans le secteur du bâtiment et de la construction. Les bioplastiques révolutionnent la construction des maisons et des bâtiments, offrant polyvalence, durabilité et durabilité. Ces matériaux sont issus de ressources renouvelables et sont utilisés pour l'isolation, la toiture, les fenêtres, les objets ménagers et le bardage.

Plusieurs acteurs clés investissent pour développer et élargir leur gamme de produits bioplastiques. Par exemple, en juin 2021, Green Dot Bioplastics, Inc. a annoncé le lancement d'un nouveau projet de construction visant à doubler sa capacité de production de bioplastiques. - Augmentation des activités de construction dans le secteur résidentiel : Ces dernières années, l'urbanisation rapide, la croissance démographique mondiale et la hausse du revenu disponible ont entraîné une demande croissante de logements modernes et luxueux. Ceci a incité les acteurs de l'industrie du plastique à développer des solutions plastiques durables et de haute qualité, utilisables dans la construction. Parmi ces matériaux, on trouve le Polyrok, développé par l'entreprise australienne Envra, fabriqué à partir d'un mélange de plastiques recyclés et de béton. Ce produit a été utilisé dans de nombreux projets, notamment la nouvelle gare de DeerPark à Melbourne.

Défis

- Faibles taux de recyclage : Bien que de nombreux acteurs clés se concentrent sur le recyclage des plastiques, de nombreux types de plastiques utilisés dans la construction présentent de faibles taux de recyclage en raison des difficultés de collecte et de traitement. De plus, de nombreux projets de construction utilisent souvent un mélange de différents plastiques, ce qui peut compliquer les processus de recyclage. Ce facteur peut constituer un frein majeur à la croissance future du marché.

- Forte concurrence des matériaux alternatifs : Des matériaux tels que le bois, le métal et les composites sont largement utilisés comme substituts écologiques aux plastiques, ce qui freine leur adoption durant la période de prévision. De plus, certains plastiques peuvent se dégrader plus rapidement lorsqu'ils sont exposés à la chaleur ou aux rayons UV. Cela devrait également affecter la croissance du marché mondial durant la période de prévision.

Taille et prévisions du marché des plastiques de construction :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,5% |

|

Taille du marché de l'année de référence (2025) |

127,2 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

262,16 milliards USD |

|

Portée régionale |

|

Segmentation du marché des plastiques de construction :

Analyse des segments de produits

En termes de produits, le segment du polychlorure de vinyle (PVC) sur le marché des plastiques de construction représentera 42,2 % du chiffre d'affaires d'ici 2035. Le PVC est largement utilisé dans le bâtiment et la construction grâce à sa légèreté et à sa capacité à être moulé et assemblé sous diverses formes. Il est principalement utilisé pour la fabrication de produits souples et rigides tels que les tuyaux, les systèmes d'irrigation, les conduits électriques, les tubes et raccords de distribution d'eau, les égouts, les encadrements de portes et de fenêtres, les gouttières et les descentes pluviales, les clôtures et les terrasses, les toitures et les bandes transporteuses pour l'industrie agroalimentaire et chimique, ainsi que pour les revêtements de murs et de sols.

En décembre 2023, INEOS a annoncé l'élargissement de sa gamme de produits PVC avec le lancement de NEOVYN, visant à réduire la neutralité carbone et la circularité. Ce nouveau produit est utilisable dans plusieurs secteurs, dont le bâtiment et la construction, et devrait réduire considérablement son empreinte carbone, inférieure de 37 % à la moyenne du PVC en suspension de l'industrie européenne.

Analyse des segments d'application

Le segment des tuyaux et conduits sur le marché des plastiques pour la construction devrait connaître une croissance significative d'ici 2035. Les tuyaux et tubes en plastique sont utilisés à l'intérieur comme à l'extérieur des bâtiments pour diverses applications, telles que l'adduction d'eau, la plomberie, les systèmes de canalisations géothermiques, la protection incendie, le chauffage et la climatisation hydroniques, et la fonte des neiges. Le polyéthylène, le polystyrène, le polychlorure de vinyle et le polypropylène sont largement utilisés dans les systèmes de canalisations en raison de leurs performances supérieures et de leur haute résistance aux produits chimiques et à l'eau.

De nombreuses entreprises leaders lancent des produits haute performance pour répondre à la demande croissante. En septembre 2020, PVC4Pipes, la plateforme de la chaîne de valeur de l'industrie européenne des tubes en PVC, a lancé une formation en ligne destinée aux fournisseurs de la chaîne de production de tubes en PVC. Cette formation leur fournit des informations complètes sur les matériaux PVC pour des applications spécifiques, des eaux usées à l'eau potable.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Produit |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des plastiques de construction :

Aperçu du marché nord-américain

On estime que l’industrie nord-américaine détiendra la plus grande part des revenus, soit 33 %, d’ici 2035. Cette croissance peut être considérablement stimulée par l’urbanisation rapide, l’augmentation des investissements dans la construction de bâtiments résidentiels, industriels et commerciaux, et la présence de fabricants robustes.

Le marché américain devrait représenter une part importante des revenus au cours de la période de prévision, grâce à l'augmentation des activités de construction dans tout le pays et aux rapides avancées technologiques. L'utilisation des plastiques dans le bâtiment et la construction aux États-Unis connaît une expansion rapide dans de nombreuses applications telles que les canalisations, les revêtements de sol, les revêtements muraux, les fenêtres et l'isolation. De plus, les normes de construction américaines privilégient les matériaux durables et isolants, ce qui stimule la demande pour différents types de plastiques dans le secteur de la construction.

Au Canada , le marché des plastiques de construction devrait connaître une croissance soutenue de ses revenus entre 2024 et 2035 grâce aux projets d'infrastructures commerciales, industrielles et résidentielles en cours, à l'adoption rapide des technologies de composants plastiques et à l'accent mis sur le développement de solutions durables et recyclées pour les projets de construction. Plaex Building Solutions est une entreprise canadienne réputée qui propose des produits économiques et résistants aux fissures et à l'humidité pour le secteur de la construction, fabriqués à partir de plastiques recyclés et de déchets industriels.

Aperçu du marché de l'Asie-Pacifique

Le marché des plastiques de construction en Asie-Pacifique devrait connaître une croissance rapide au cours de la période de prévision. Cette croissance s'explique par l'augmentation significative des activités de construction en Chine, en Inde, au Japon et en Corée du Sud, ainsi que par les initiatives et investissements gouvernementaux dans les infrastructures et le logement.

En Inde , le marché des plastiques de construction devrait connaître une croissance rapide à un taux de croissance annuel composé (TCAC) des revenus durant la période de prévision, grâce à l'intensification des activités de construction pour répondre à la croissance démographique et aux projets gouvernementaux, notamment la Mission Villes Intelligentes. De plus, de nombreux acteurs clés investissent dans des projets d'infrastructures. Par exemple, Kimberly-Clark India s'est associée à la Fondation Plastics for Change India pour lancer le « Projet Ghar ». Ce projet visait à construire des maisons avec des plastiques recyclés à usage unique.

La Chine est l'un des plus grands marchés pour les plastiques de construction en Asie-Pacifique, en raison de sa forte population, de ses projets de construction résidentielle et commerciale en cours et de la présence d'acteurs majeurs. Les autorités locales et les fabricants chinois se concentrent sur le développement de bioplastiques et de plastiques recyclés pour répondre aux préoccupations environnementales croissantes.

Acteurs du marché des plastiques de construction :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Solvay SA

- SABIC

- LyondellBasell Industries Holdings BV

- LG Chem Ltd

- LANXESS Aktiengesellschaft

- INEOS Group Holdings SA

- Koninklijke DSM NV

- Chevron Phillips Chemical Company, LLC

- DowDuPont Inc.

Le marché mondial des plastiques pour la construction est extrêmement concurrentiel. De nombreuses multinationales et fabricants locaux se concentrent sur le développement de nouveaux produits et technologies pour répondre à la demande croissante de matériaux et de solutions durables dans le secteur de la construction, aux cadres réglementaires stricts et à l'évolution des préférences des consommateurs. Ces acteurs clés adoptent plusieurs stratégies, telles que les fusions-acquisitions, les partenariats, les lancements de produits et les coentreprises, pour enrichir leur gamme de produits et préserver leur position sur le marché. Voici une liste des principaux acteurs du marché mondial.

Développements récents

- En décembre 2022, LG Chem a annoncé le lancement du premier ABS écologique à base de matériaux végétaux d'Aisa, qui peut être utilisé dans diverses applications telles que les matériaux de construction, les appareils électroménagers et les automobiles.

- En 2019, l'UNICEF s'est associé à Conceptos Plasticsos , une entreprise sociale basée en Colombie, pour développer une usine unique en son genre permettant de convertir les déchets plastiques collectés en Côte d'Ivoire en briques en plastique qui seront utilisées pour construire des salles de classe dans ce pays d'Afrique de l'Ouest.

- Report ID: 6381

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.