Perspectives du marché automobile V2X :

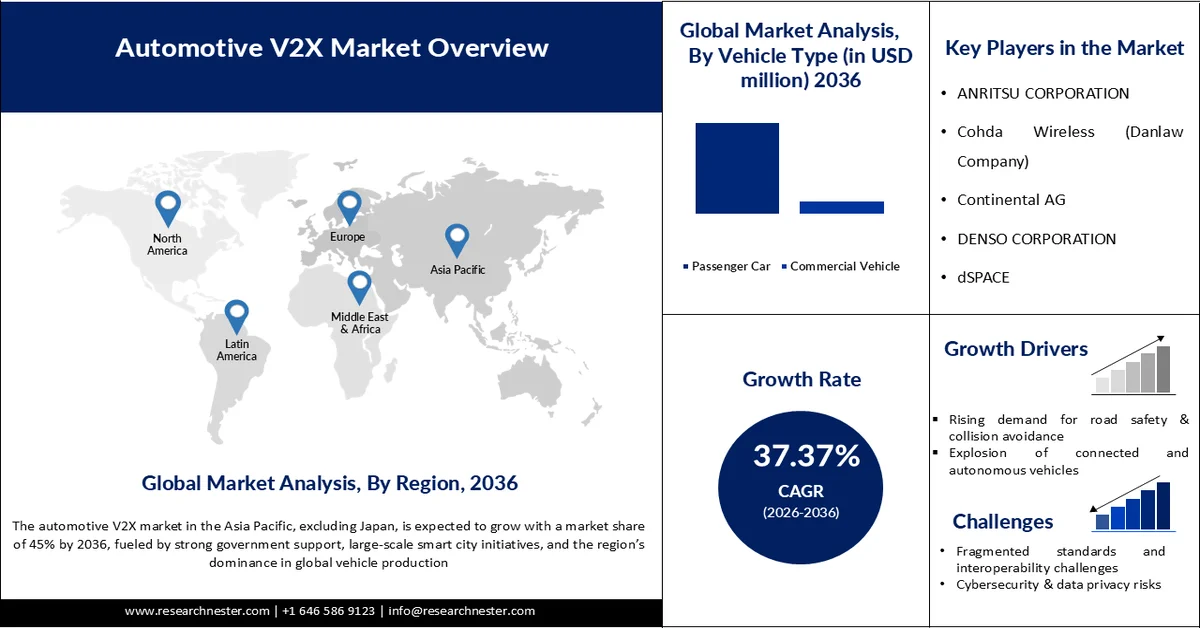

Le marché des communications V2X automobiles était évalué à 2,59 milliards de dollars en 2025 et devrait atteindre 88,33 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 37,37 % sur la période 2026-2036. En 2026, la taille du secteur des communications V2X automobiles était estimée à 3,69 milliards de dollars.

Le marché mondial des communications V2X pour l'automobile prend de l'ampleur, principalement sous l'impulsion de la nécessité d'améliorer la sécurité routière et de réduire les embouteillages. Les gouvernements et les acteurs du secteur soutiennent activement leur déploiement. En novembre 2020, la FCC américaine a réservé 30 MHz de spectre dans la bande des 5,9 GHz exclusivement aux technologies V2X, garantissant ainsi des communications sécurisées pour les applications critiques. Un rapport d'ITS America publié en 2022 soulignait l'importance cruciale d'une utilisation efficace de ce spectre limité face à l'expansion des véhicules connectés. Parallèlement, la 5G Automotive Association (5GAA) a indiqué en 2023 que 11 des 15 principaux constructeurs automobiles mondiaux et 8 des 10 principaux opérateurs de réseaux mobiles étaient déjà engagés dans le déploiement des technologies V2X, témoignant d'une forte collaboration au sein du secteur. Avec des projets pilotes menés en Asie-Pacifique et en Europe, et les États-Unis progressant grâce à des dérogations réglementaires, l'intégration des technologies V2X aux réseaux 5G devrait accélérer leur adoption, les positionnant comme un pilier des infrastructures des villes intelligentes et des futurs systèmes de mobilité.

Clé Véhicule automobile à tout Résumé des informations sur le marché:

Points saillants régionaux :

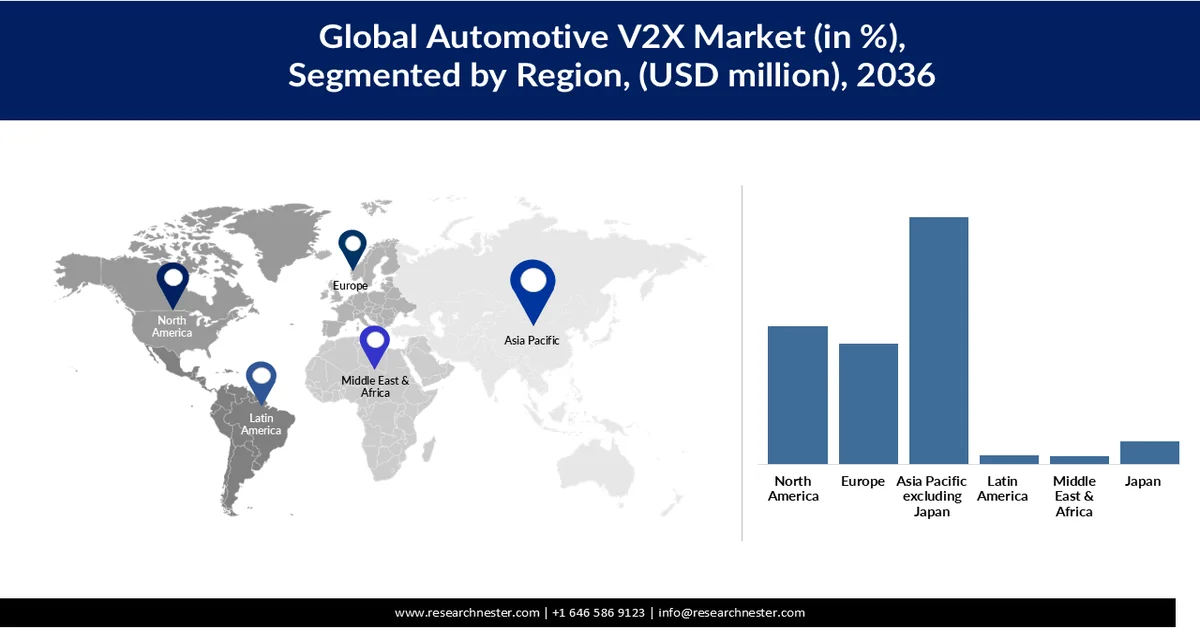

- La région Asie-Pacifique, hors Japon, devrait détenir une part de marché de 45 % sur le marché automobile V2X d'ici 2036, grâce à un soutien gouvernemental important, aux initiatives de villes intelligentes et à sa position dominante dans la production automobile.

- L'Amérique du Nord devrait représenter 25,2 % du marché entre 2026 et 2036, grâce aux attributions de fréquences par les gouvernements, aux exigences de sécurité et à la demande croissante de véhicules connectés.

Analyse du segment :

- Le segment des véhicules particuliers sur le marché des communications V2X automobiles devrait représenter 86,5 % d'ici 2036, porté par la demande croissante des consommateurs en matière de sécurité, de connectivité et de commodité.

- Le segment des communications entre véhicules (V2V) devrait représenter une part de marché de 32,4 % d'ici 2036, grâce à l'amélioration de la sécurité routière et des capacités de connaissance du trafic en temps réel.

Principales tendances de croissance :

- Demande croissante en matière de sécurité routière et de prévention des collisions

- Explosion des véhicules connectés et autonomes

Principaux défis :

- Normes fragmentées et défis d'interopérabilité

- Risques liés à la cybersécurité et à la confidentialité des données

Acteurs clés : ANRITSU CORPORATION (Japon), Cohda Wireless (Danlaw Company) (Australie), Continental AG (Allemagne), DENSO CORPORATION (Japon), dSPACE (Allemagne), HARMAN International (Samsung Electronics Co., Ltd.) (États-Unis), Huawei Technologies Co., Ltd. (Chine), Infineon Technologies AG (Allemagne), Murata Manufacturing Co., Ltd. (Japon), NXP Semiconductors (Pays-Bas), Panasonic Holdings Corporation (Japon), Qualcomm Technologies, Inc. (États-Unis), Renesas Electronics Corporation (Japon), Robert Bosch GmbH (Allemagne), STMicroelectronics (Suisse).

Mondial Véhicule automobile à tout Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,59 milliards de dollars américains

- Taille du marché en 2026 : 3,69 milliards de dollars américains

- Taille du marché prévue : 88,33 USD milliards d'ici 2036

- Prévisions de croissance : TCAC de 37,37 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 9 September, 2025

Marché automobile V2X - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante en matière de sécurité routière et d'évitement des collisions : L'un des principaux moteurs de croissance du marché automobile V2X est la demande croissante de systèmes de sécurité routière et d'évitement des collisions. Le V2X permet aux véhicules d'échanger des informations entre eux et avec l'infrastructure, réduisant ainsi les accidents grâce à des alertes précoces et des interventions coordonnées. Selon la National Highway Traffic Safety Administration (NHTSA, 2022), plus de 42 915 personnes sont décédées dans des accidents de la route aux États-Unis, soit une augmentation de 10,5 % par rapport à 2021, le chiffre le plus élevé depuis 2005. Ces chiffres alarmants soulignent l'urgence de développer des technologies de sécurité avancées comme le V2X, qui peuvent réduire considérablement le nombre de décès en permettant des alertes de danger en temps réel et une conduite coopérative.

- Explosion des véhicules connectés et autonomes : L’essor rapide des véhicules connectés et autonomes (VCA) est un moteur de croissance majeur pour l’écosystème de la mobilité, alimenté par les progrès de l’intelligence artificielle, des capteurs et de la communication V2X. Ces véhicules permettent l’échange de données en temps réel avec l’infrastructure, les autres véhicules et les plateformes cloud, améliorant ainsi la sécurité, l’efficacité et l’expérience utilisateur globale. Selon l’Union internationale des télécommunications (UIT), la couverture 5G a atteint 40 % de la population mondiale en 2023, constituant un socle essentiel pour les écosystèmes de véhicules connectés. Par ailleurs, la National Highway Traffic Safety Administration (NHTSA) indique que les systèmes avancés d’aide à la conduite (ADAS), tels que le freinage d’urgence automatique et l’assistance au maintien de voie, sont de plus en plus courants, contribuant à l’amélioration de la sécurité routière. La Commission européenne a noté en 2024 que les systèmes de transport intelligents coopératifs (C-ITS), qui prennent en charge la connectivité des véhicules, sont activement déployés dans les États membres. L’intégration croissante des ADAS, l’électrification et les investissements dans les infrastructures intelligentes accélèrent l’adoption de ces technologies. Avec l'urbanisation croissante et la demande grandissante de transports plus sûrs et plus efficaces, les véhicules autonomes et connectés devraient devenir un pilier fondamental des futurs systèmes de transport.

- Investissements publics dans les villes intelligentes et les STI : Les investissements publics dans les villes intelligentes et les systèmes de transport intelligents (STI) constituent un puissant moteur de croissance pour le marché automobile V2X, car ils créent l’infrastructure nécessaire à la mobilité connectée. Les technologies V2X s’inscrivent pleinement dans les objectifs des villes intelligentes, à savoir la réduction des embouteillages, l’amélioration de la sécurité et la promotion de transports durables. Par exemple, le Département des Transports des États-Unis (USDOT, 2021) a annoncé un financement de plus d’un milliard de dollars via le programme RAISE pour soutenir des projets de villes intelligentes et de STI, dont beaucoup incluent le déploiement de véhicules connectés. De même, la Commission européenne (2022) a alloué des fonds importants dans le cadre de son programme Horizon Europe afin d’accélérer les projets pilotes de mobilité connectée et automatisée dans les États membres. Ces investissements témoignent de la priorité accordée par les gouvernements aux écosystèmes de transport numérique, stimulant ainsi directement la demande en technologies V2X qui permettent une mobilité urbaine plus sûre, plus intelligente et plus efficace.

Défis

- Normes fragmentées et défis d'interopérabilité : La fragmentation des normes selon les régions et les fabricants freine considérablement le développement des écosystèmes connectés et autonomes en limitant la communication fluide entre les appareils, les véhicules et les infrastructures. L'Organisation internationale de normalisation (ISO) et l'Union internationale des télécommunications (UIT) ont mis en évidence des lacunes persistantes dans les protocoles harmonisés à l'échelle mondiale, ce qui ralentit leur déploiement à grande échelle. L'incohérence des réglementations et des spécifications techniques engendre des problèmes de compatibilité, augmentant ainsi les coûts de développement pour les entreprises opérant sur plusieurs marchés. Ce manque d'uniformité retarde l'innovation, restreint l'extensibilité transfrontalière et réduit l'efficacité globale du système.

- Risques liés à la cybersécurité et à la protection des données : Les enjeux de cybersécurité et de protection des données constituent des freins majeurs, car les systèmes connectés sont extrêmement vulnérables au piratage, aux violations de données et aux accès non autorisés. Selon le National Institute of Standards and Technology (NIST), la connectivité croissante accroît la surface d’attaque, rendant indispensables, mais complexes à mettre en œuvre, des cadres de sécurité robustes. L’Agence de l’Union européenne pour la cybersécurité (EUCSA) a également souligné que les écosystèmes automobiles et de l’Internet des objets (IoT) sont confrontés à des menaces croissantes ciblant les données critiques et les fonctions de contrôle des systèmes. Ces risques entraînent des exigences réglementaires plus strictes et des coûts de mise en conformité plus élevés pour les entreprises. Par conséquent, les préoccupations relatives à la protection des données et à l’intégrité des systèmes peuvent ralentir l’adoption et éroder la confiance des consommateurs.

Taille et prévisions du marché V2X automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2036 |

|

TCAC |

37,37% |

|

Taille du marché de l'année de référence (2025) |

2,59 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

88,33 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché automobile V2X :

Analyse du segment par type de véhicule

Le segment des véhicules particuliers devrait représenter 86,5 % du marché automobile V2X d'ici 2036. La demande croissante des consommateurs en matière de sécurité, de connectivité et de confort incite les constructeurs automobiles à intégrer des technologies de communication avancées dans leurs véhicules. Les véhicules particuliers représentent la majorité des ventes mondiales de véhicules, ce qui en fait la principale plateforme d'adoption du V2X. En 2024, les ventes mondiales de voitures particulières ont atteint 74,6 millions d'unités, selon l'Association des constructeurs européens d'automobiles (ACEA). Ce chiffre représente une augmentation de 2,5 % par rapport à 2023, témoignant d'une croissance soutenue de la demande mondiale de véhicules particuliers. Cette hausse reflète à la fois le retour de la confiance des consommateurs et l'intégration croissante de technologies avancées telles que la connectivité et l'électrification, qui rendent les véhicules particuliers plus attractifs pour les acheteurs. Cette expansion continue du segment des voitures particulières souligne son rôle essentiel dans le développement du marché automobile V2X.

Analyse des segments de communication

Le segment de la communication véhicule-à-véhicule (V2V) devrait dominer le marché automobile V2X avec une part de 32,4 % d'ici 2036. Ce segment est un moteur essentiel du marché car il améliore considérablement la sécurité routière et la connaissance du trafic en temps réel grâce à l'échange direct de données entre véhicules, telles que la vitesse, la position et l'état du freinage. Aux États-Unis, des programmes pilotes de véhicules connectés, soutenus par le gouvernement, ont démontré des résultats concrets en matière de sécurité, notamment une réduction allant jusqu'à 80 % des freinages brusques et une diminution jusqu'à 90 % du risque de collision dans certains dispositifs de sécurité routière utilisant les alertes V2X. Ces améliorations de la sécurité expliquent en grande partie pourquoi les autorités promeuvent activement l'intégration du V2V dans le cadre des stratégies nationales de sécurité routière visant à éliminer la mortalité routière. De plus, des déploiements à grande échelle aux États-Unis montrent que la communication V2V améliore le comportement des conducteurs : plus de 50 % d'entre eux réduisent leur vitesse lorsqu'ils reçoivent des alertes de danger en temps réel. Ensemble, ces avantages avérés en matière de sécurité et d'efficacité, démontrés par les pouvoirs publics, accélèrent l'adoption du V2V et stimulent la croissance de l'écosystème du marché automobile V2X.

Analyse du segment par type d'application

Le segment de la gestion de la mobilité devrait connaître une croissance significative et représenter 41,9 % du marché automobile V2X d'ici 2036, sous l'impulsion du besoin croissant d'optimisation du trafic en temps réel, de réduction des embouteillages et de systèmes de transport urbain efficaces. Les gouvernements et les fournisseurs de mobilité déploient activement des solutions de gestion de la mobilité basées sur la technologie V2X afin d'améliorer la fluidité du trafic, la détection des incidents et le guidage dynamique des itinéraires, notamment dans les zones urbaines à forte densité de population. Par exemple, la Commission européenne encourage les initiatives de systèmes de transport intelligents coopératifs (C-ITS) qui tirent parti de la technologie V2X pour une gestion intelligente du trafic et une coordination transfrontalière de la mobilité.

Notre analyse approfondie du marché automobile V2X comprend les segments suivants :

Segments | Sous-segments |

Type de véhicule |

|

Type de communication |

|

Type d'application |

|

Type de composant |

|

Type de connexion |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché automobile V2X - Analyse régionale

Aperçu du marché Asie-Pacifique (hors Japon)

Le marché des communications V2X pour l'automobile en Asie-Pacifique (hors Japon) devrait atteindre une part de marché de 45 % d'ici 2036, porté par un soutien gouvernemental important, des initiatives de villes intelligentes à grande échelle et la position dominante de la région dans la production automobile mondiale. Des pays comme la Chine et la Corée du Sud sont à la pointe du progrès avec des projets pilotes et des cadres réglementaires favorisant la mobilité connectée et les systèmes de transport intelligents. Les constructeurs automobiles de la région intègrent activement les communications V2X dans les véhicules particuliers et utilitaires, en phase avec la tendance à la conduite autonome et à l'amélioration de la sécurité routière. Face à l'urbanisation et à la densification du trafic qui engendrent une demande urgente de solutions de transport plus intelligentes, la région Asie-Pacifique (hors Japon) se positionne comme le pôle d'adoption des communications V2X connaissant la croissance la plus rapide et donnant le ton au développement du marché mondial des communications V2X pour l'automobile.

La croissance du marché chinois des communications V2X pour l'automobile est portée par une planification nationale ambitieuse, s'inscrivant dans les stratégies de transport intelligent et de déploiement de la 5G, pilotées par des organismes gouvernementaux tels que le ministère chinois de l'Industrie et des Technologies de l'information. Conformément à la loi chinoise sur la 5G (5GAA), la Chine a considérablement renforcé ses efforts en matière de mobilité connectée dès 2025, en lançant de nombreuses initiatives. Le pays a mis en place sept zones pilotes nationales pour les véhicules connectés (CV), dix-sept zones de démonstration nationales pour les véhicules connectés intelligents (ICV) et seize villes pilotes pour les infrastructures de villes intelligentes et les ICV, réparties dans différentes régions. Ces projets visent à intégrer des technologies de communication avancées aux systèmes de transport urbain, permettant ainsi une mobilité plus sûre, plus intelligente et plus efficace à l'échelle nationale. Ce déploiement coordonné souligne le leadership de la Chine dans le déploiement à grande échelle des technologies C-V2X et ICV, la plaçant à l'avant-garde du développement mondial des transports intelligents.

L'écosystème V2X indien se développe dans le cadre des initiatives nationales de transformation numérique et de transport menées par des organismes tels que le ministère des Transports routiers et des Autoroutes. Selon l'Union internationale des télécommunications (UIT), l'Inde explore activement les normes des systèmes de transport intelligents (STI), notamment les cadres de communication V2X. Les projets pilotes menés dans le cadre du Forum indien des systèmes de transport intelligents ont démontré des avantages mesurables, avec des gains de 30 à 40 % en termes d'efficacité du trafic dans des environnements contrôlés. Les programmes de villes intelligentes soutenus par le gouvernement (via la Mission Villes intelligentes) intègrent l'infrastructure de mobilité connectée dans la planification urbaine. Cependant, le déploiement à l'échelle nationale reste limité et les progrès dépendent de la normalisation, de l'attribution du spectre et du déploiement de la 5G, ce qui place l'Inde derrière la Chine, mais sur une trajectoire de croissance régulière.

Aperçu du marché nord-américain

En Amérique du Nord, le marché des communications V2X pour l'automobile connaît une expansion rapide et devrait représenter 25,2 % du marché mondial entre 2026 et 2036, sous l'impulsion des attributions de fréquences par les gouvernements, des normes de sécurité et de la demande croissante de véhicules connectés. Le Département des Transports et la Commission fédérale des communications (FCC) des États-Unis ont pris des mesures pour garantir des fréquences dédiées aux communications V2X, assurant ainsi la fiabilité des communications pour les applications critiques en matière de sécurité. Les constructeurs automobiles intègrent de plus en plus les technologies V2X dans les véhicules de tourisme, tandis que les projets de villes intelligentes dans les grandes métropoles développent des infrastructures connectées. Grâce à une collaboration étroite entre l'industrie et les pouvoirs publics et à une volonté de réduire la mortalité routière, l'Amérique du Nord s'impose comme l'une des régions les plus dynamiques pour la croissance des communications V2X.

L'écosystème du marché V2X automobile aux États-Unis progresse grâce à des recherches fédérales structurées et à des déploiements pilotes menés par le Département des Transports américain (USDOT). Un rapport de 2021 de la Federal Highway Administration confirme le développement continu des systèmes V2X, incluant de nombreux cas d'utilisation testés et des modules logiciels pour soutenir l'infrastructure de déploiement en conditions réelles. Selon les données des projets pilotes connectés à l'USDOT (déploiements de 2021-2022), les applications V2X ont permis de réduire jusqu'à 30 % le temps de trajet et 9 % les risques de collision frontale dans les zones urbaines. Ces mêmes programmes pilotes de 2021 ont également mis en évidence des améliorations comportementales, comme une augmentation du respect des limitations de vitesse de 18 % à 56 % aux abords des écoles grâce aux alertes V2X. Globalement, en 2021, le marché américain du V2X passait de la recherche aux premiers déploiements, avec des gains mesurables en matière de sécurité et de fluidité du trafic, démontrés par les programmes pilotes soutenus par le gouvernement fédéral.

En 2021, l'écosystème du marché canadien des communications V2X pour l'automobile s'est développé grâce à des initiatives axées sur la sécurité, menées par Transports Canada et des programmes de recherche collaboratifs sur les systèmes de transport intelligents (STI). Selon les données de Transports Canada, le nombre de décès pour 100 000 habitants a atteint 4,7 en 2021, soulignant le besoin de technologies de sécurité avancées comme les systèmes V2X. Le Canada participe à la recherche nord-américaine sur les véhicules connectés, en collaboration avec des organismes tels que l'IEEE Intelligent Transportation Systems Society, soutenant la normalisation et le déploiement des systèmes V2X (activités en cours en 2021). Les programmes gouvernementaux de 2021 étaient axés sur les essais de véhicules connectés et automatisés (VCA) et les corridors pilotes, jetant ainsi les bases de l'intégration des systèmes V2X aux systèmes de transport. Dans l'ensemble, la croissance des systèmes V2X au Canada en 2021 est demeurée à ses débuts, privilégiant la recherche, les priorités en matière de sécurité et la collaboration transfrontalière plutôt qu'un déploiement à grande échelle.

Aperçu du marché européen

Le marché européen des communications V2X dans le secteur automobile devrait représenter 22,1 % du marché mondial d'ici 2036, grâce à des cadres réglementaires solides et à des initiatives de grande envergure en matière de systèmes de transport intelligents coopératifs (C-ITS). Les gouvernements de la région font de la mobilité connectée une priorité dans le cadre de leurs objectifs plus larges de développement durable et de sécurité, tandis que les constructeurs automobiles déploient activement des fonctionnalités V2X dans les véhicules particuliers et utilitaires. Des projets pilotes menés dans des pays comme l'Allemagne, la France et le Royaume-Uni accélèrent l'adoption de ces technologies, faisant de l'Europe un chef de file de l'intégration des communications V2X dans les écosystèmes des villes intelligentes. Cette approche concertée entre les décideurs politiques et les acteurs de l'industrie positionne l'Europe comme un pôle d'innovation et de déploiement majeur des communications V2X.

En 2021, le marché allemand des communications V2X dans le secteur automobile a été fortement soutenu par une électrification rapide et des politiques de mobilité intelligente, en phase avec les objectifs nationaux de transition énergétique. Selon l'Observatoire européen des carburants alternatifs de la Commission européenne, les véhicules hybrides rechargeables ont représenté 26 % des immatriculations de voitures neuves en 2021, témoignant d'une évolution majeure vers une mobilité connectée et électrifiée. Ces mêmes données indiquent que plus de 681 000 véhicules hybrides rechargeables ont été immatriculés en 2021, reflétant l'adoption massive de ces véhicules connectés. Globalement, la croissance du marché allemand des communications V2X en 2021 a été portée par l'adoption des véhicules électriques, les incitations réglementaires et l'intégration aux réseaux intelligents et aux initiatives de recharge bidirectionnelle.

Le marché britannique des communications V2X dans le secteur automobile a connu une forte expansion en 2021, portée par l'électrification, le déploiement des infrastructures et les programmes d'innovation pilotés par le gouvernement. Selon les statistiques du gouvernement britannique, 327 000 véhicules hybrides rechargeables ont été immatriculés en 2021, soit une hausse de 77 % par rapport à 2020, témoignant d'une adoption rapide des véhicules connectés. Ces véhicules représentaient environ 14,7 % des nouvelles immatriculations en 2021, illustrant la pénétration croissante des systèmes de mobilité numérique. Les infrastructures se sont également développées, avec plus de 22 790 bornes de recharge publiques pour véhicules électriques disponibles en avril 2021, favorisant la communication et l'intégration énergétique liées aux communications V2X. Par ailleurs, des programmes gouvernementaux tels que le Programme d'innovation V2X (cadre politique 2021) financent des projets pilotes visant à permettre la recharge bidirectionnelle et l'intégration aux réseaux intelligents.

Principaux acteurs du marché automobile V2X :

- ANRITSU CORPORATION (Japon)

- Cohda Wireless (Danlaw Company) (Australie)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- dSPACE (Allemagne)

- HARMAN International (Samsung Electronics Co., Ltd.) (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Infineon Technologies AG (Allemagne)

- Murata Manufacturing Co., Ltd. (Japon)

- NXP Semiconductors (Pays-Bas)

- Panasonic Holdings Corporation (Japon)

- Qualcomm Technologies, Inc. (États-Unis)

- Renesas Electronics Corporation (Japon)

- Robert Bosch GmbH (Allemagne)

- STMicroelectronics (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Qualcomm est un leader mondial des puces et plateformes de communication C-V2X, permettant la connectivité véhicule-infrastructure grâce aux systèmes Snapdragon Automotive. L'entreprise fournit des solutions V2X à de nombreux constructeurs automobiles et opérateurs télécoms internationaux, accélérant ainsi la commercialisation du V2X basé sur la 5G. Elle joue un rôle central dans l'intégration du V2X aux systèmes ADAS et aux technologies de conduite autonome. Qualcomm est largement reconnue comme l'un des acteurs technologiques clés du déploiement mondial du V2X.

- Bosch est un équipementier automobile majeur qui intègre la technologie V2X à son écosystème étendu d'ADAS, de sécurité et d'électronique embarquée. L'entreprise développe des modules V2X embarqués et des unités de connectivité compatibles avec les protocoles DSRC et C-V2X. Bosch collabore avec les constructeurs automobiles et les fournisseurs d'infrastructures afin de garantir l'interopérabilité entre les véhicules et les infrastructures intelligentes. Elle joue un rôle essentiel dans l'adoption de la technologie V2X comme fonctionnalité de sécurité standard pour les véhicules grand public.

- Continental AG se concentre sur l'intégration de la communication V2X dans les systèmes de mobilité connectée et de conduite automatisée des véhicules particuliers et utilitaires. L'entreprise fournit des modules matériels et logiciels V2X intégrés et collabore étroitement avec les constructeurs automobiles mondiaux en Europe et en Amérique du Nord. Elle participe également activement à la normalisation et au déploiement de projets pilotes de conduite coopérative. Son rôle est essentiel pour le passage de la communication V2X des projets pilotes aux véhicules de série.

- Huawei est un acteur majeur de l'écosystème V2X en Chine, fournissant des solutions de communication C-V2X, des infrastructures 5G et des systèmes routiers intelligents. L'entreprise collabore avec les constructeurs automobiles et les collectivités territoriales pour déployer des réseaux de transport intelligents et des plateformes de véhicules connectés. Huawei intègre la technologie V2X aux systèmes de conduite autonome pilotés par l'IA et aux écosystèmes de villes intelligentes. Sa stratégie privilégie un déploiement V2X à grande échelle, axé sur les infrastructures.

- NXP Semiconductors développe des processeurs de communication de qualité automobile et des puces V2X sécurisées utilisées dans les systèmes de connectivité des véhicules. L'entreprise joue un rôle clé dans la sécurisation des communications V2X entre les véhicules, les infrastructures et les piétons. Elle collabore avec les constructeurs automobiles et les équipementiers de premier rang pour garantir l'interopérabilité et la cybersécurité. NXP est un fournisseur de semi-conducteurs fondamental qui soutient l'adoption mondiale de la norme V2X.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des communications V2X pour l'automobile :

Des acteurs clés tels que les constructeurs automobiles, les opérateurs télécoms et les fabricants de semi-conducteurs dynamisent le marché des communications V2X pour l'automobile en développant conjointement des plateformes pour véhicules connectés et des normes de communication. Les grands constructeurs automobiles intègrent des modules C-V2X dans leurs nouveaux modèles, tandis que les opérateurs télécoms déploient la 5G et l'infrastructure Edge pour permettre une communication à faible latence entre véhicules. Les entreprises technologiques et les fabricants de puces fournissent des chipsets et des logiciels V2X dédiés, rendant ainsi le déploiement à grande échelle plus viable commercialement. Ensemble, ces collaborations tout au long de la chaîne de valeur accélèrent la commercialisation, des projets pilotes aux systèmes de transport intelligents opérationnels.

Paysage concurrentiel du marché mondial du V2X automobile :

Développements récents

- En avril 2026, Robert Bosch GmbH et Qualcomm Technologies, Inc. ont étendu leur partenariat stratégique de longue date, initialement axé sur les ordinateurs de bord, aux systèmes avancés d'aide à la conduite (ADAS). Cette collaboration vise à accélérer le déploiement des technologies embarquées intelligentes afin de répondre à la demande croissante de véhicules toujours plus automatisés, connectés et personnalisés. Un jalon important de ce partenariat est la livraison par Bosch de plus de 10 millions d'ordinateurs de bord, basés sur les plateformes Snapdragon Cockpit de Qualcomm, destinés aux marchés automobiles mondiaux. Cette extension témoigne de leur volonté commune d'intégrer les capacités de calcul, de connectivité et d'ADAS aux véhicules de nouvelle génération pilotés par logiciel.

- En juin 2025, Qualcomm Incorporated a annoncé que sa filiale, Qualcomm Technologies, Inc., avait finalisé l'acquisition d'Autotalks, un fournisseur de premier plan de solutions de communication directe véhicule-à-tout (V2X). La technologie V2X, qui permet la communication entre les véhicules et leur environnement, joue un rôle de plus en plus important dans l'amélioration de la sécurité routière et de l'efficacité des transports.

- Report ID: 4458

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.