Perspectives du marché des logiciels de réparation automobile :

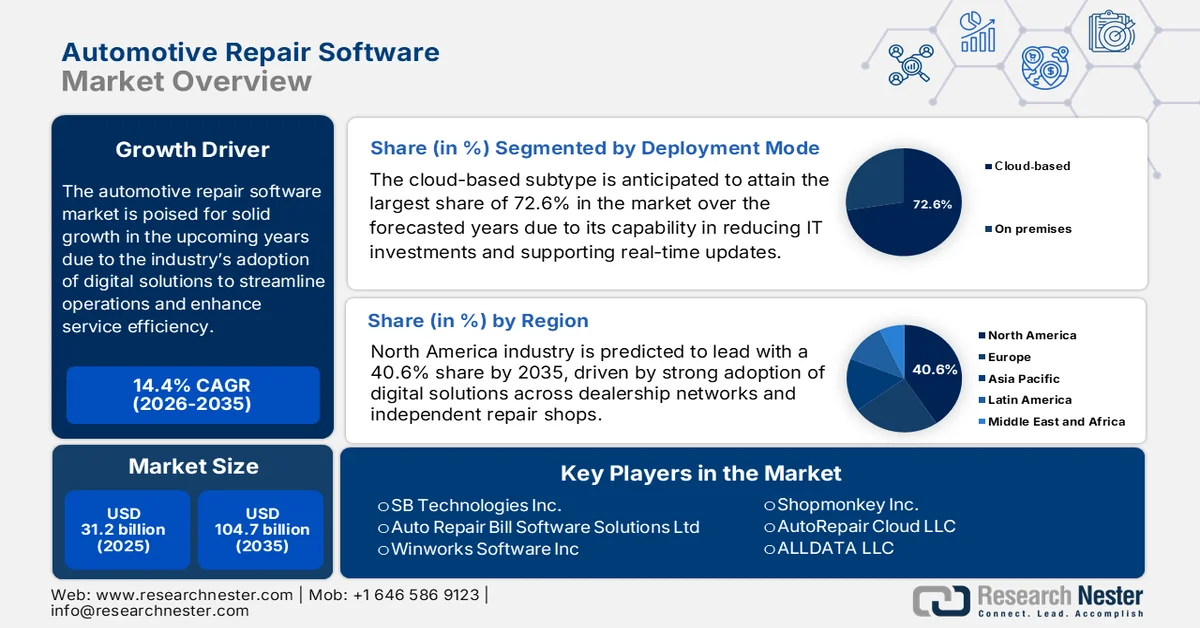

Le marché des logiciels de réparation automobile était évalué à 31,2 milliards de dollars américains en 2025 et devrait atteindre 104,7 milliards de dollars américains d'ici 2035, enregistrant un TCAC de 14,4 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché des logiciels de réparation automobile est estimée à 35,6 milliards de dollars américains.

Le marché des logiciels de réparation automobile est promis à une forte croissance dans les années à venir, grâce à l'adoption par le secteur de solutions numériques visant à rationaliser les opérations et à améliorer l'efficacité des services. Cette croissance est également alimentée par la demande croissante d'outils de diagnostic plus performants, de solutions cloud et de systèmes de gestion intégrés. Dans ce contexte, le Congrès américain a révélé en juillet 2024 que les véhicules modernes s'appuient sur des logiciels et la télématique pour gérer leurs opérations, fournir des systèmes d'aide à la conduite adaptés et transmettre des données aux plateformes cloud hébergées par les constructeurs. Cette intégration croissante des systèmes cloud a fait de l'accès aux données des véhicules un enjeu central du débat sur le droit à la réparation. Les politiques fédérales et étatiques, notamment les lois du Massachusetts et du Maine, ainsi que les projets de loi fédéraux, partagent l'objectif commun de garantir aux ateliers de réparation indépendants et aux consommateurs l'accès aux données essentielles des véhicules.

Par ailleurs, la complexité des véhicules modernes, les risques pour la sécurité nationale et le besoin d'informations de réparation précises incitent les ateliers à adopter des solutions logicielles réduisant les erreurs humaines. Selon un article du Bureau de l'industrie et de la sécurité (BIS) publié en septembre 2024, une réglementation a été proposée pour 2024 afin d'atténuer les risques pour la sécurité nationale liés aux technologies de l'information et de la communication contrôlées par l'étranger et essentielles aux véhicules connectés, notamment en provenance de Chine et de Russie. Cette réglementation, qui relève du décret présidentiel 13873 et de l'IEEPA, vise principalement à interdire les transactions présentant des risques excessifs ou inacceptables pour les infrastructures critiques, la cybersécurité ou les systèmes de connectivité des véhicules américains. Ainsi, cette situation illustre la convergence des technologies cloud automobiles, de la télématique et des directives administratives, ce qui profite à l'ensemble du marché des logiciels de réparation automobile.

Clé Logiciel de réparation automobile Résumé des informations sur le marché:

Points saillants régionaux :

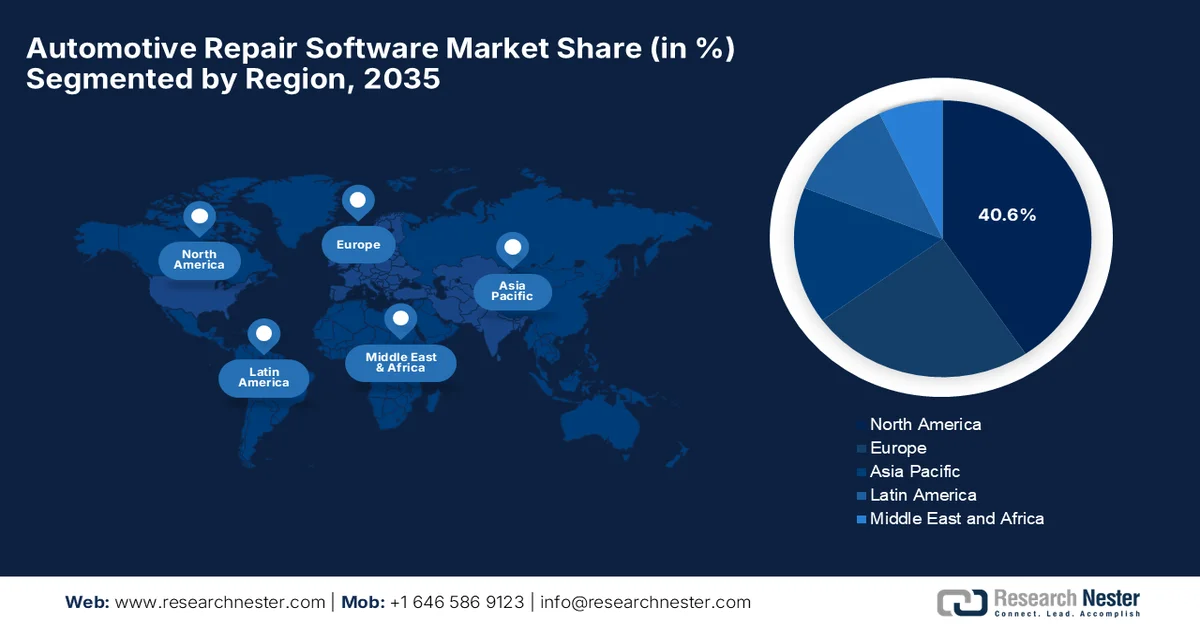

- Le marché des logiciels de réparation automobile en Amérique du Nord devrait représenter 40,6 % du marché d'ici 2035, grâce à une forte adoption du numérique au sein des réseaux de concessionnaires et des ateliers de réparation indépendants.

- La région Asie-Pacifique est sur le point d'enregistrer la croissance la plus rapide au cours de la période prévisionnelle 2026-2035, en raison de l'urbanisation croissante et de l'augmentation du nombre de véhicules en circulation, ce qui accélère la numérisation des ateliers.

Analyse du segment :

- Sur le marché des logiciels de réparation automobile, le segment du déploiement basé sur le cloud devrait représenter une part de 72,6 % d'ici 2035, grâce à sa capacité à réduire les investissements informatiques tout en permettant des mises à jour en temps réel et des diagnostics à distance.

- Les logiciels de gestion de garage devraient s'assurer une part de marché considérable d'ici 2035, grâce à la transition croissante vers l'automatisation des flux de travail numériques dans les centres de services automobiles.

Principales tendances de croissance :

- Transformation numérique dans les ateliers de réparation

- Intégration de l'IA, de l'IoT et de l'analyse prédictive

Principaux défis :

- préoccupations relatives à la sécurité et à la confidentialité des données

- Résistance au changement

Acteurs clés : SB Technologies Inc. (États-Unis), Auto Repair Bill Software Solutions Ltd. (Royaume-Uni), Winworks Software Inc. (États-Unis), Shopmonkey Inc. (États-Unis), AutoRepair Cloud LLC (États-Unis), ALLDATA LLC (États-Unis), Mitchell Repair Information Company LLC (États-Unis), Palmer Products Inc. (États-Unis), Fullbay Inc. (États-Unis), Identifix Inc. (États-Unis), AutoLeap Inc. (États-Unis), Workshop Software Pty Ltd. (Australie), GaragePlug Inc. (Inde), Roadzen Inc. (États-Unis), RAMP Software Solutions (Global), Nexsyis Collision Inc. (États-Unis), Torque360 Inc. (États-Unis), Orderry (Europe), HARMAN Automotive (États-Unis), Motosync.ae (Émirats arabes unis), Autorox AI (Inde), Syncron AB (Suède).

Mondial Logiciel de réparation automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 31,2 milliards de dollars américains

- Taille du marché en 2026 : 35,6 milliards de dollars américains

- Taille du marché prévue : 104,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 9 March, 2026

Marché des logiciels de réparation automobile : facteurs de croissance et défis

Facteurs de croissance

- Transformation numérique des ateliers de réparation : dans la plupart des pays, les entreprises de réparation automobile abandonnent les processus manuels et papier au profit des plateformes numériques pour automatiser leurs opérations essentielles. Cette transition numérique accélère la prestation de services et stimule la croissance du marché des logiciels de réparation automobile. Selon un article du Government Accountability Office (GAO) américain publié en mars 2024, les associations professionnelles et les constructeurs automobiles ont réaffirmé en 2023 un engagement national visant à garantir aux ateliers de réparation indépendants l’accès aux données télématiques et de diagnostic des véhicules, y compris électriques et hybrides. Ils ont également mis en place des groupes de travail avec les parties prenantes afin d’examiner les évolutions technologiques ayant un impact sur les réparations. L’article indique également que ces dernières années, les ateliers de réparation indépendants ont connu une croissance parallèle à celle de l’ensemble du secteur de l’après-vente automobile, générant environ 70 % des revenus post-vente et affichant une expansion tant en termes de chiffre d’affaires total que de nombre d’établissements, ce qui contribue positivement à la croissance du marché des logiciels de réparation automobile.

- Intégration de l'IA, de l'IoT et de l'analyse prédictive : ce facteur, au sein des logiciels de réparation, permet des diagnostics prédictifs, la prévision des besoins en pièces détachées et des suggestions automatisées pour les flux de travail. De plus, cette intégration contribue à réduire les temps d'arrêt et à optimiser l'utilisation des ressources, des atouts majeurs pour les prestataires de services compétitifs. Selon les données d'octobre 2025 du Département des Transports américain (DOT), ce dernier utilise l'intelligence artificielle pour améliorer la sécurité, l'innovation et l'efficacité opérationnelle des systèmes de transport, notamment la conduite automatisée, les drones et la gestion du trafic. Par ailleurs, le DOT applique des outils d'IA en interne et dans ses services destinés aux citoyens, en utilisant l'IA générative, le traitement automatique du langage naturel, la vision par ordinateur et l'analyse prédictive, principalement pour améliorer les processus et la recherche. Ces outils sont donc susceptibles de dynamiser le marché des logiciels de réparation automobile.

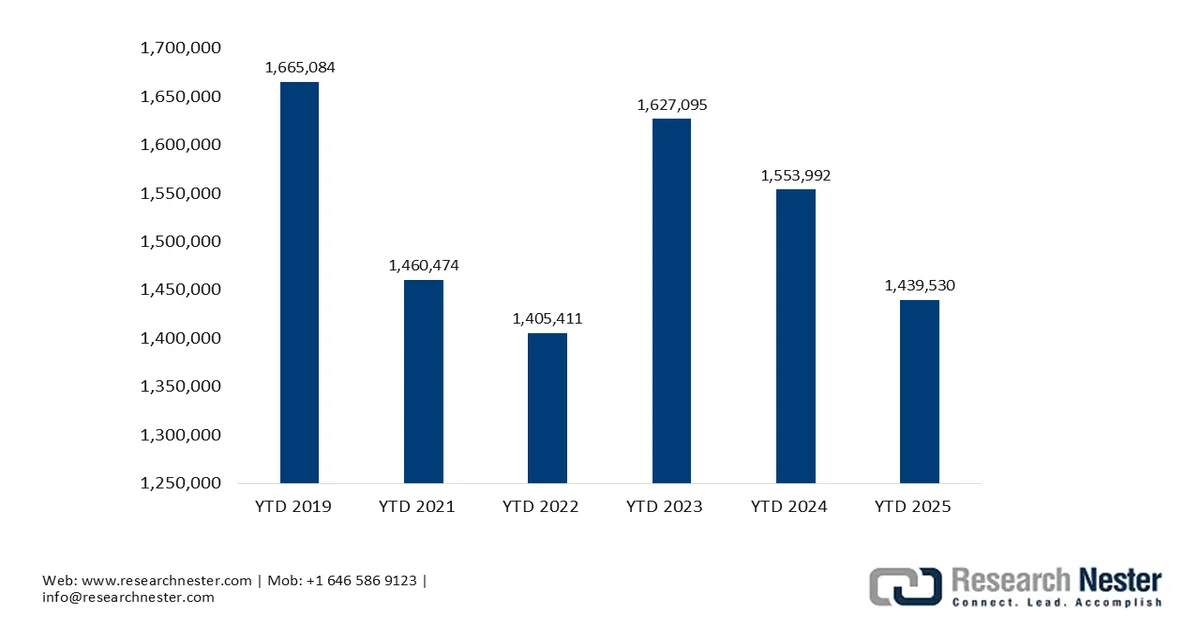

- Croissance du parc automobile et des services après-vente : La forte augmentation du nombre de véhicules en circulation accroît la demande de services d’entretien et de réparation, créant ainsi un environnement commercial profitable pour les acteurs du marché des logiciels de réparation automobile. Cette croissance engendre également un besoin accru de systèmes capables de gérer efficacement des volumes importants de services, de la prise de rendez-vous à la gestion des stocks et des dossiers clients. Selon les statistiques officielles publiées par l’Organisation internationale des constructeurs automobiles (OICA) pour le premier au troisième trimestre 2025, la production mondiale de véhicules a atteint 68 755 124 unités, dont 28 549 120 dans les pays et régions développés et 40 206 004 dans les pays et régions émergents. Cette augmentation du nombre total de véhicules représente une formidable opportunité de croissance pour l’expansion et le développement du marché.

Tendances mondiales de la production automobile (2022-2024) par régions développées et émergentes

Unités | Cumul annuel (YTD) 2022 (T1-T3) | Cumul annuel 2023 (T1-T3) | Cumul annuel 2024 (T1-T3) |

Pays/Région développés | 26 376 009 | 30 112 073 | 28 874 456 |

Pays/Régions émergents | 34 523 711 | 36 939 025 | 37 364 940 |

Total | 60 899 720 | 67 051 098 | 66 239 396 |

Source : OICA

Défis

- Sécurité et confidentialité des données : La plupart des logiciels de réparation automobile stockent des informations client telles que les coordonnées, l'historique du véhicule et les données de paiement. Dans ce contexte, les cyberattaques, comme les ransomwares ou les violations de données, peuvent compromettre ces informations et entraîner des poursuites judiciaires. De nombreux petits ateliers de réparation manquent d'expertise ou de ressources pour mettre en œuvre des mesures de sécurité adéquates. Par ailleurs, la conformité aux réglementations sur la protection des données est complexe, notamment pour les solutions cloud. Les fournisseurs de logiciels de réparation automobile doivent donc privilégier le chiffrement, les contrôles d'accès sécurisés et les audits réguliers, tandis que les entreprises doivent impérativement mettre en place des protocoles de gestion des mots de passe et de sauvegarde des données.

- Résistance au changement : De nombreux ateliers de réparation automobile restent dépendants de processus manuels et de méthodes traditionnelles de tenue de registres. De plus, dans certains pays émergents, employés et gestionnaires peuvent hésiter à adopter un logiciel par crainte de la complexité et des perturbations qu’il engendre. Cette résistance peut se manifester par une hésitation à saisir des données avec précision, une méconnaissance des fonctionnalités du logiciel, voire un rejet pur et simple des outils numériques. Par conséquent, pour surmonter ces obstacles culturels sur le marché des logiciels de réparation automobile, il est indispensable de communiquer clairement, de proposer des formations et de démontrer les avantages du logiciel, tels que la réduction des tâches administratives et l’accélération des diagnostics. La gestion du changement est primordiale, notamment dans les ateliers familiaux ou établis de longue date où les habitudes sont profondément ancrées. En effet, ne pas gérer cette résistance peut entraîner une sous-utilisation des solutions numériques.

Taille et prévisions du marché des logiciels de réparation automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,4% |

|

Taille du marché de l'année de référence (2025) |

31,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

104,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de réparation automobile :

Analyse du segment du mode de déploiement

Le segment des solutions cloud devrait représenter la plus grande part de marché (72,6 %) dans le secteur des logiciels de réparation automobile au cours des prochaines années. Cette domination s'explique principalement par sa capacité à réduire les investissements informatiques, à assurer la mise à jour en temps réel des informations entre les différents ateliers et à permettre l'analyse à distance et le diagnostic mobile. En février 2025, CCC Intelligent Solutions a annoncé l'intégration de son flux de travail de réparation CCC à la plateforme cloud native de Tekion dédiée à la vente au détail de produits automobiles. Cette intégration permet aux centres de réparation automobile appartenant aux concessionnaires de gérer l'intégralité du processus de réparation via un système cloud unifié. Elle réduit la saisie manuelle de données, synchronise les ordres de réparation, les informations sur les véhicules et les données comptables, et assure la mise à jour en temps réel des informations entre les différents sites. Ainsi, ces innovations des acteurs mondiaux positionneront ce segment comme la référence en matière de génération de revenus dans ce secteur.

Type d'analyse de segment de logiciel

Les logiciels de gestion de garage devraient représenter une part importante du marché des logiciels de réparation automobile d'ici 2035. L'évolution structurelle vers l'automatisation des flux de travail numériques, avec la mise en place de plateformes intégrées par la plupart des centres de service pour superviser leurs opérations de bout en bout, est un facteur clé de la croissance de ce segment de marché. Dans ce contexte, autoGMS a annoncé en juin 2025 le lancement de sa fonctionnalité de gestion des techniciens. Celle-ci permet aux garages d'attribuer des tâches, de suivre leur avancement et de communiquer directement avec les clients depuis la plateforme. L'entreprise précise également que les techniciens peuvent consigner les mises à jour, joindre des photos, des notes et des documents de garantie, améliorant ainsi la gestion des dossiers et la visibilité des flux de travail. Cette mise à jour illustre l'importance de ce segment dans la rationalisation des opérations et augure donc de perspectives positives pour le marché des logiciels de réparation automobile.

Analyse du segment des utilisateurs finaux

D'ici la fin de la période de prévision, les ateliers de réparation automobile indépendants, qui font partie du segment des utilisateurs finaux, devraient connaître une croissance significative sur le marché des logiciels de réparation automobile. Le nombre important de garages locaux et indépendants à travers le monde qui adoptent des solutions numériques pour rester compétitifs face aux grands réseaux de franchises et de concessionnaires est le principal facteur expliquant la position dominante de ce segment. Les mesures réglementaires ont également renforcé ce segment en garantissant l'accès aux données de diagnostic des constructeurs automobiles, permettant ainsi aux ateliers indépendants d'effectuer des réparations complexes. De plus, les investissements dans les outils de diagnostic mobile et les solutions de communication client intégrées améliorent l'efficacité opérationnelle. Enfin, les partenariats avec les fournisseurs de pièces détachées et les plateformes d'analyse de données dans le cloud permettent une meilleure gestion des stocks, ce qui contribue à l'élargissement du marché.

Notre analyse approfondie du marché des logiciels de réparation automobile comprend les segments suivants :

Segment | Sous-segments |

Mode de déploiement |

|

Type de logiciel |

|

Utilisateur final |

|

Type de véhicule |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de réparation automobile - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des logiciels de réparation automobile devrait consolider sa position dominante en captant 40,6 % des revenus d'ici 2035. Ce leadership régional s'explique principalement par l'adoption massive du numérique au sein des réseaux de concessionnaires et des ateliers de réparation indépendants. La croissance prévue est également soutenue par une forte pénétration des solutions SaaS, le développement des diagnostics dans le cloud et l'intégration des plateformes de flux de travail. Par exemple, en juillet 2023, des organisations de réparation automobile indépendantes et les principaux constructeurs automobiles ont signé un accord de droit à la réparation afin de garantir aux ateliers indépendants l'accès aux mêmes informations de diagnostic et de réparation que les réseaux de concessionnaires agréés, pour tous les types de véhicules et de motorisations (essence, diesel, électrique, hybride et pile à combustible). Cet accord garantit également l'accès aux données télématiques et prévoit des engagements en matière de formation via les portails et plateformes des constructeurs, tels que OEM1Stop.com, ce qui favorise une croissance standard du marché.

La pénurie de techniciens contraint les ateliers à utiliser des logiciels pour optimiser leurs flux de travail, stimulant ainsi la croissance du marché américain des logiciels de réparation automobile. Leur utilisation est profondément ancrée dans l'écosystème de maintenance des garages indépendants et des réseaux de concessionnaires. Les ateliers du pays intègrent des plateformes cloud et mobiles pour répondre à l'évolution des besoins en matière de services. À cet égard, Way.com a annoncé en janvier 2026 le lancement de sa plateforme de réparation et de maintenance basée sur l'IA, un système de gestion d'atelier spécialement conçu pour les garages automobiles indépendants à travers les États-Unis. Cette solution cloud comprend des assistants vocaux IA, des devis instantanés, la facturation numérique, la synchronisation des stocks et des outils d'analyse pour rationaliser les opérations quotidiennes et améliorer l'efficacité. Ainsi, grâce aux efforts constants des pionniers nationaux, le pays est prêt à connaître une croissance sans précédent dans les années à venir.

Les fournisseurs de services de gestion de flottes et les réseaux d'entretien automobile multi-sites sont identifiés comme les principaux utilisateurs de solutions numériques, ce qui constitue le principal moteur de croissance du marché canadien des logiciels de réparation automobile. La demande croissante d'outils d'analyse et de gestion des services pour les flottes favorise le déploiement de logiciels au-delà des grands centres urbains. En octobre 2025, Fleetio a annoncé l'expansion de son réseau d'ateliers de maintenance au Canada en étendant sa plateforme de maintenance de flottes basée sur le cloud aux opérateurs du pays. Cette expansion permet aux flottes d'accéder à des partenaires de réparation de confiance, au suivi des réparations, aux approbations automatisées, à la facturation consolidée et à l'historique d'entretien centralisé pour une meilleure visibilité et une maîtrise des coûts accrue. Ainsi, on observe une transition vers une gestion des réparations basée sur le cloud et axée sur les données pour l'ensemble des flottes canadiennes, ce qui représente une opportunité de croissance lucrative pour le marché des logiciels de réparation automobile.

Perspectives du marché APAC

Le marché des logiciels de réparation automobile en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035. La région bénéficie de l'urbanisation croissante et de l'augmentation du nombre de véhicules en circulation. Le développement de chaînes de services automobiles organisées et les initiatives gouvernementales encourageant la numérisation des ateliers accélèrent l'adoption de ces logiciels. En juin 2025, le ministère japonais de l'Économie, du Commerce et de l'Industrie (METI) et le ministère du Territoire, des Infrastructures, des Transports et du Tourisme (MLIT) ont publié une stratégie actualisée de transformation numérique de la mobilité, axée principalement sur le renforcement de la compétitivité mondiale de l'industrie automobile japonaise. Cette stratégie vise principalement à accélérer les investissements dans les véhicules connectés, à améliorer les technologies de conduite autonome basées sur l'IA, à promouvoir l'intégration des données et à créer des plateformes collaboratives pour l'industrie, favorisant ainsi l'adoption de plateformes de réparation automobile.

La croissance rapide des garages urbains et l'expansion du secteur des services après-vente sont les principaux moteurs du marché des logiciels de réparation automobile en Chine . Les efforts du gouvernement pour numériser l'industrie automobile favorisent l'adoption croissante de ces logiciels. L'essor rapide des véhicules à énergies nouvelles et le parc automobile important et mature contribuent également à la croissance du marché. Sur la base de données gouvernementales publiées en janvier 2026, le ministère chinois de l'Industrie et des Technologies de l'information, en collaboration avec le ministère de l'Éducation, l'Administration d'État pour la réglementation du marché et l'Administration nationale des données, a élaboré le plan de mise en œuvre de la transformation numérique de l'industrie automobile. Ce plan prévoit notamment l'amélioration des systèmes de diagnostic, la promotion de la transformation numérique des PME du secteur des pièces automobiles, la démonstration d'applications d'intelligence artificielle et la mise en place de chaînes d'approvisionnement numériques collaboratives. Ces mesures favorisent l'adoption de plateformes de réparation et d'entretien automobile à l'échelle nationale.

Le marché des logiciels de réparation automobile en Inde évolue vers des solutions évolutives et abordables, adaptées aux petits garages indépendants et aux PME. Le soutien gouvernemental et les plateformes mobiles, qui allègent les contraintes d'infrastructure et offrent une assistance linguistique locale, gagnent en popularité à mesure que les entreprises de réparation modernisent leurs opérations et améliorent l'efficacité de leur service client. Le projet eTransport Mission Mode, piloté par le ministère indien des Transports routiers et des Autoroutes, est une initiative nationale de gouvernance électronique qui numérise les opérations des bureaux d'immatriculation des véhicules (RTO) et les services aux citoyens grâce à des applications telles que Vahan, Sarathi, eChallan, PUCC et NextGen mParivahan. D'ici juin 2025, cette plateforme aura permis l'immatriculation de plus de 40 millions de véhicules, la délivrance de 22 millions de permis de conduire et de 35 millions de contraventions, tout en prenant en charge 27 000 auto-écoles et 48 000 centres de contrôle technique (PUC) numérisés. Elle a généré environ 9 600 000 000 USD de revenus Vahan, 2 160 000 000 USD de revenus Sarathi et 2 400 000 000 USD de pénalités challan.

Aperçu du marché européen

Avec la présence d'écosystèmes après-vente structurés, le renforcement des exigences réglementaires en matière de production automobile et l'accent mis sur la précision de la maintenance, le marché des logiciels de réparation automobile en Europe devrait connaître une croissance exceptionnelle au cours de la période prévue. Outre la réglementation stricte relative aux émissions des véhicules, la sécurité accroît la demande de logiciels garantissant la conformité et la transparence des données. En septembre 2025, la Commission européenne a publié des lignes directrices sur les données des véhicules, accompagnant la loi sur les données, afin de préciser les obligations d'accès et d'utilisation des informations générées par les véhicules, conformément au chapitre II de ce règlement. Ces lignes directrices s'adressent principalement au secteur automobile (constructeurs, équipementiers, prestataires de services après-vente et assureurs) et mettent l'accent sur les règles d'accès équitable et sécurisé aux données. Elles soulignent également que leur contenu est strictement applicable à l'industrie automobile et ne peut être directement transposé à d'autres secteurs ou services publics, garantissant ainsi un accès standardisé aux données des véhicules pour les opérateurs indépendants.

Tendances de la production de véhicules utilitaires légers en Europe (2019-2025 T1-T3)

Source : OICA

La forte croissance du marché des logiciels de réparation automobile en Allemagne est alimentée par la combinaison de centres de services haut de gamme et d'ateliers de petite et moyenne taille qui adoptent des solutions logicielles pour l'enregistrement de la maintenance et l'efficacité des réparations. La pression concurrentielle et le besoin d'outils de gestion des flux de travail prenant en charge l'entretien multimarques contribuent à des investissements et à une innovation logicielle considérables dans le pays. En mai 2023, Bosch a annoncé la restructuration de son activité de sous-traitance automobile en un secteur dédié, Bosch Mobility, avec pour principal objectif de renforcer son positionnement sur la mobilité pilotée par logiciel et d'accélérer sa croissance. Cette réorganisation est axée sur la collaboration interdivisionnelle et vise à générer un chiffre d'affaires de plus de 84 milliards de dollars d'ici 2029. Ces initiatives stratégiques des leaders du secteur témoignent de l'investissement national dans ce domaine, permettant ainsi aux centres de services haut de gamme comme aux petits ateliers d'adopter des outils numériques avancés pour une meilleure efficacité des réparations.

Le marché britannique des logiciels de réparation automobile illustre un équilibre entre les systèmes traditionnels sur site et les logiciels natifs du cloud, les mises à niveau se concentrant principalement sur l'accessibilité et la centralisation des données du service client. L'augmentation du nombre de véhicules en circulation dans le pays incite les ateliers de réparation automobile à intégrer des plateformes numériques pour automatiser la facturation, l'approvisionnement en pièces détachées et la planification des interventions. D'après les données gouvernementales publiées en juin 2025, le ministère des Transports britannique a recensé 2 605 000 immatriculations de véhicules en 2024, un chiffre record, soit une hausse de 3 % par rapport à 2023, dont 410 000 nouveaux véhicules zéro émission, en progression de 20 % par rapport à l'année précédente. Fin 2024, le Royaume-Uni comptait 41,7 millions de véhicules immatriculés, soit une augmentation de 1 %, dont 1 394 000 véhicules zéro émission, en hausse de 37 %. Par conséquent, d'un point de vue stratégique, ces statistiques mettent en évidence l'adoption croissante de véhicules plus propres et soutiennent les logiciels de réparation automobile pour la gestion et l'entretien d'un parc automobile en constante évolution.

Principaux acteurs du marché des logiciels de réparation automobile :

- SB ? Technologies ? Inc. (États-Unis)

- Auto ? Réparation ? Facture ? Logiciel ? Solutions ? Ltd. (Royaume-Uni)

- Winworks ? Logiciel ? Inc. (États-Unis)

- Shopmonkey ? Inc. (États-Unis)

- AutoRepair ? Cloud ? LLC (États-Unis)

- ALLDATA LLC (États-Unis)

- Mitchell ? Réparation ? Informations ? Société ? LLC (États-Unis)

- Palmer ? Produits ? Inc. (États-Unis)

- Fullbay ? Inc. (États-Unis)

- Identifix ? Inc. (États-Unis)

- AutoLeap ? Inc. (États-Unis)

- Atelier ? Logiciel ? Pty ? Ltd. (Australie)

- GaragePlug ? Inc. (Inde)

- Roadzen Inc. (États-Unis)

- RAMP ? Logiciel ? Solutions (Global)

- Nexsyis ? Collision ? Inc. (États-Unis)

- Torque360 ? Inc. (États-Unis)

- Ordre (Europe)

- HARMAN Automotive (États-Unis)

- Motosync.ae (Émirats arabes unis)

- Autorox ? IA (Inde)

- Syncron ? AB (Suède)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ALLDATA LLC est reconnue comme l'un des fournisseurs les plus anciens de logiciels et d'informations pour la réparation automobile. L'entreprise propose une vaste gamme de produits, tels que des données de diagnostic constructeurs, des bases de données de réparation de carrosserie et des outils de gestion d'atelier, et a enrichi son offre numérique avec des applications mobiles et des plateformes communautaires.

- Mitchell est un acteur spécialisé qui propose des solutions logicielles après-vente facilitant la gestion des flux de travail en cas de collision et en mécanique, l'estimation des pièces et de la main-d'œuvre, ainsi que l'optimisation du service client dans les ateliers de réparation. L'entreprise bénéficie d'une large adoption en Amérique du Nord et ses plateformes intègrent les informations de réparation aux outils de gestion opérationnelle.

- GaragePlug Inc. est un autre acteur majeur du secteur, qui tire profit d'une plateforme de gestion d'ateliers et de réparation automobile à vocation mondiale. Cette plateforme est principalement axée sur la transformation numérique, grâce au cloud, des opérations de service, du suivi des stocks, de la communication client et de l'analyse de données basée sur l'IA.

- Orderry propose un système de gestion des interventions et des garages en ligne qui centralise la planification des tâches, le suivi des réparations, la communication avec les clients, la gestion des stocks et la facturation. L'entreprise privilégie la transparence en temps réel pour les clients et l'efficacité opérationnelle pour les ateliers, ce qui la rend idéale pour les garages indépendants et les prestataires de services multi-sites.

- Syncron est un fournisseur majeur de logiciels cloud pour la gestion des opérations après-vente et de service des constructeurs et distributeurs. Ses solutions robustes couvrent la tarification des pièces détachées, la gestion des garanties, la centralisation des réparations et l'assistance technique sur site. Présente à l'international, l'entreprise aide les grands réseaux de concessionnaires et de réparation à optimiser leurs stocks de pièces détachées et à former leurs techniciens.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des logiciels de réparation automobile :

Le marché des logiciels de réparation automobile est extrêmement concurrentiel. Des pionniers américains bien établis, tels que Shopmonkey, Mitchell et Fullbay, dominent ce secteur grâce à une intégration poussée et des fonctionnalités étendues. Les plateformes SaaS plus récentes, quant à elles, privilégient les solutions cloud natives, l'accessibilité mobile et l'intelligence artificielle. Les acteurs européens s'adaptent principalement aux exigences de conformité régionales et aux contraintes multilingues. Diagnostic piloté par l'IA, automatisation des flux de travail en temps réel, fusions-acquisitions et intégrations avec les systèmes de gestion des pièces détachées, de CRM et d'assurance constituent les stratégies tactiques adoptées par les leaders du secteur. Par exemple, en septembre 2024, Vehlo a acquis Shop-Ware, une plateforme de gestion d'ateliers cloud de premier plan, afin de renforcer son offre après-vente avec des outils d'automatisation et de communication client, contribuant ainsi à la croissance du secteur.

Paysage concurrentiel du marché des logiciels de réparation automobile :

Développements récents

- En janvier 2026, Roadzen Inc. a annoncé au CES 2026 l'acquisition de VehicleCare, une plateforme d'agrégation de services de réparation automobile et d'ateliers basée sur l'IA, valorisant ainsi ses activités en Inde à 277 millions de dollars. Cette acquisition permet d'intégrer le réseau national de VehicleCare, basé sur un logiciel, et d'offrir aux assureurs une gestion complète des sinistres et une optimisation par l'IA.

- En décembre 2024, HARMAN Automotive a annoncé le lancement de Ready CQuence Loop et de Ready Link Marketplace afin d'accélérer le développement de logiciels automobiles et d'améliorer l'expérience à bord. Ready CQuence Loop virtualise les tests pour une mise sur le marché plus rapide des nouvelles fonctionnalités, tandis que Ready Link Marketplace propose des applications et des services monétisables.

- Report ID: 8422

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.