Perspectives du marché de la fibrillation auriculaire :

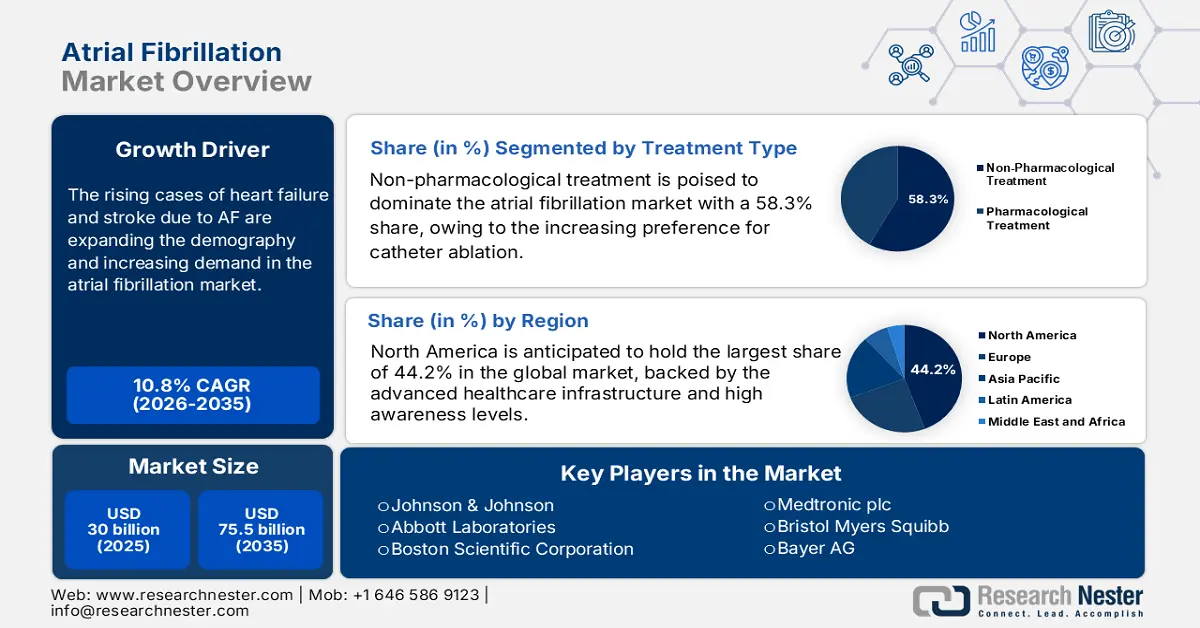

Le marché de la fibrillation auriculaire représentait plus de 30 milliards de dollars en 2025 et devrait atteindre 75,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 33,2 milliards de dollars.

L'augmentation des cas d'insuffisance cardiaque et d'accident vasculaire cérébral dus à la fibrillation auriculaire (FA) souligne la nécessité d'un dépistage et d'une intervention précoces afin de prévenir les décès et les handicaps chez les patients. Par ailleurs, l'augmentation des comorbidités et des facteurs de risque liés à l'âge et au mode de vie, tels que l'obésité, l'hypertension et le diabète, incitent les prestataires de soins de santé, tant publics que privés, à mobiliser un maximum de ressources pour prendre en charge la population touchée. Témoignant de l'essor de l'épidémiologie de la fibrillation auriculaire, une étude publiée en juin 2023 a révélé que cette affection touchait environ 33 millions de personnes dans le monde, devenant ainsi l'une des principales causes de maladies coronariennes et de décès. Une autre estimation de la NLM prévoit une augmentation de plus de 60 % de la charge mondiale absolue de cette maladie d'ici 2050.

Face à la demande croissante de solutions diagnostiques, thérapeutiques et chirurgicales pour lutter contre cette affection répandue, le commerce mondial des matières premières de qualité médicale, des principes actifs pharmaceutiques (API) et des procédés de fabrication de précision connaît une activité et un engagement accrus. Cependant, la hausse des prix pratiqués par les organismes payeurs pour les services aux consommateurs et les produits distribués constitue un frein à une large accessibilité sur le marché de la fibrillation auriculaire. Une étude menée en 2025 par l'Université de médecine du Hebei a révélé que le coût direct annuel de la fibrillation auriculaire aux États-Unis variait entre 2 000 et 14 200 dollars américains. Cette étude a également mis en évidence que les dépenses annuelles par patient pour cette même pathologie atteignaient 525,2 à 3 501,6 dollars américains en Europe. En réponse, les acteurs pionniers de ce secteur s'alignent sur les modèles cliniques axés sur la valeur, mis en œuvre par les pouvoirs publics.

Marché de la fibrillation auriculaire : facteurs de croissance et défis

Facteurs de croissance

- Augmentation continue de la prévalence de la fibrillation auriculaire chez les personnes âgées : selon une étude publiée dans le Journal of Clinical Medicine Research (JOCMR) en mars 2023, une analyse transversale menée sur un échantillon de patients a révélé une incidence de fibrillation auriculaire supérieure de 8,9 % chez les adultes de 80 ans et plus, comparativement aux personnes de 55 ans et moins. L’étude a également mis en évidence que 70 % des personnes atteintes aux États-Unis étaient âgées de 65 à 85 ans. Ceci témoigne de l’importance du marché des traitements contre la fibrillation auriculaire, dans un contexte de vieillissement rapide de la population mondiale. À cet égard, l’OMS estime que le nombre de personnes âgées de 60 ans et plus dans le monde dépassera les 2,1 milliards d’ici 2050, dont 426 millions auront 80 ans ou plus.

- L'essor du suivi régulier de la santé : les efforts croissants des professionnels de santé, des associations et des acteurs du secteur pour sensibiliser le public aux symptômes et aux risques de la fibrillation auriculaire (FA) contribuent à élargir le marché potentiel. Par ailleurs, l'adoption croissante des montres connectées, des patchs ECG et des applications mobiles de santé permettant un suivi cardiaque en temps réel incite également les individus à investir dans la prévention avant que leur état ne s'aggrave. Ceci ouvre de nouvelles perspectives de revenus pour ce secteur. De plus, un diagnostic précoce permet aux traitements thérapeutiques et interventionnels disponibles sur le marché d'être plus efficaces, ce qui renforce la viabilité de ces produits.

- Introduction de produits novateurs et de nouvelle génération : L’augmentation des investissements en R&D et les innovations continues soulignent une évolution du marché de la fibrillation auriculaire, passant des solutions traditionnelles à des produits révolutionnaires. De plus, l’amélioration du profil de sécurité des médicaments, l’efficacité des instruments chirurgicaux et l’accessibilité financière des équipements médicaux incitent les consommateurs et les pionniers à investir davantage dans ce domaine. En particulier, la vague de numérisation qui déferle sur le secteur de la santé améliore la satisfaction des patients. Pour tirer parti de cette tendance, GE HealthCare a lancé en août 2023 un outil numérique, CardioVisio, qui aide les cliniciens à prendre des décisions concernant la fibrillation auriculaire grâce à sa capacité d’analyser les recommandations les plus récentes et les données longitudinales pertinentes.

Tendances historiques régionales et sociodémographiques de la charge mondiale de morbidité (GBD)

Tendances mondiales et au niveau des IDS en matière de prévalence de la fibrillation auriculaire (1990-2019)

Niveau régional/SDI | Tendances des cas de fibrillation auriculaire | Principaux changements d'indicateurs | Points clés / Statistiques |

SDI moyen-élevé | Diminution | ASIR : -0,12 (IC à 95 % : -0,15 à -0,09) ASMR : -0,25 (-0,32 à -0,18) ASDR : -0,25 (-0,28 à -0,23) | Seul le groupe SDI présentant des indicateurs de charge de FA en baisse |

Amérique du Nord à revenu élevé | En augmentation (depuis 2019) | ASIR le plus élevé : 108,53 (87,59-131,44) | On a également observé les augmentations les plus importantes des ASIR et des ASDR. |

Australasie (par exemple, l'Australie) | Mortalité élevée et DALY | ASMR : 6,86 (5,45-8,33) ASDR : 168,28 (132,54-214,32) | Parmi les pays présentant les taux les plus élevés de mortalité et d'invalidité liées à la FA à l'échelle mondiale |

Source : Frontiers

Légendes :

- SDI = Indice sociodémographique

- DALY = Année de vie corrigée de l'invalidité

- ASIR = Taux d'incidence standardisé selon l'âge

- ASMR = Taux de mortalité standardisé selon l'âge

- ASDR = Taux DALY standardisé selon l'âge

- IC = Intervalle de confiance

Tendances en matière de stratégies commerciales, d'essais cliniques et de recherche et développement : un marché en expansion pour les médicaments contre la fibrillation auriculaire

Lancement commercial récent et développements cliniques dans le domaine des médicaments contre la fibrillation auriculaire

Chronologie | Entreprise | Médicament/Programme | Stade/Type | Indication | Détails clés |

Novembre 2023 | Bayer | Asundexian (BAY2433334) | Phase III (OCEANIC-AFINA) | Patients atteints de FA âgés de 65 ans et plus présentant un risque élevé d'AVC ou d'embolie systémique et ne pouvant bénéficier d'un traitement anticoagulant oral. | Troisième étude de phase III menée dans le cadre du programme OCEANIC ; elle cible les patients présentant un risque hémorragique élevé. |

Mars 2023 | Bristol Myers Squibb et Janssen | Milvexien | Phase III (Programme Librexia) | Inhibiteur oral du facteur Xia pour le traitement antithrombotique | Étude collaborative de phase III visant à prévenir les événements thrombotiques, y compris chez les patients atteints de fibrillation auriculaire |

Janvier 2023 | Anthos Thérapeutique | Abélacimab | Phase III (LILAC-TIMI 76) | Les patients atteints de fibrillation auriculaire à haut risque ne sont pas éligibles aux anticoagulants actuels. | Premier patient inclus ; l’étude porte sur la sécurité et l’efficacité chez les patients non éligibles aux anticoagulants oraux standards. |

Septembre 2022 | Anthos Thérapeutique | Abélacimab | Désignation de procédure accélérée de la FDA | Prévention des AVC/embolies systémiques chez les patients atteints de fibrillation auriculaire | Développement accéléré accordé par la FDA pour un besoin clinique prioritaire non satisfait |

Juin 2022 | Apotex Inc. | APO-Apixaban (générique) | Lancement commercial | Prévention et traitement des caillots sanguins (par exemple, en cas de fibrillation auriculaire) | Première version générique d'Eliquis au Canada; disponible en comprimés de 2,5 mg et de 5 mg |

Janvier 2022 | Eagle Pharmaceuticals/AOP Orphan Pharma | Landiolol | Engagement réglementaire préalable à la demande d'autorisation de mise sur le marché (AMM) | Réduction à court terme de la fréquence ventriculaire chez les patients atteints de tachycardie supraventriculaire, y compris de fibrillation auriculaire/flutter. | Collaboration avec la FDA pour définir les exigences en matière de données précliniques et cliniques pour l'approbation des demandes d'autorisation de mise sur le marché (NDA) aux États-Unis. |

Source : Communiqués de presse de l'entreprise

Défis

- Plafonnement des prix et politiques de maîtrise des coûts : Les efforts déployés par les instances dirigeantes pour faciliter l’accès au diagnostic, au traitement et à la prévention pour les patients éligibles limitent souvent la rentabilité du marché de la fibrillation auriculaire. En particulier, les systèmes de santé nationaux utilisent des prix de référence et les organismes d’évaluation des technologies de la santé (ETS) pour imposer des contrôles stricts des prix, ce qui peut engendrer des pertes financières pour les marques haut de gamme. Par ailleurs, la priorité accordée aux alternatives moins coûteuses dissuade les leaders mondiaux d’investir dans l’innovation.

- Hétérogénéité des procédures réglementaires : les critères d’approbation varient considérablement selon les principaux pays, notamment les États-Unis, le Japon et l’Europe. De ce fait, la mise sur le marché d’un produit peut être retardée de 12 à 24 mois en raison des différences d’exigences en matière de données cliniques, de normes de conception des essais et de procédures administratives. Par exemple, en 2022, le registre japonais d’ablation par cathéter (JAB) a mis en place de nouvelles réglementations relatives aux essais cliniques pour les arythmies cibles et les procédures d’ablation, exigeant des données probantes supplémentaires en situation réelle pour les dispositifs implantables, même après leur approbation par d’autres organismes.

Taille et prévisions du marché de la fibrillation auriculaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,8% |

|

Taille du marché de l'année de référence (2025) |

30 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

75,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la fibrillation auriculaire :

Analyse segmentaire par type de traitement

Les traitements non pharmacologiques devraient dominer le marché de la fibrillation auriculaire, avec une part de marché de 58,3 % d'ici fin 2035. Cette position dominante s'explique principalement par la préférence croissante pour l'ablation par cathéter, une option très efficace pour les patients résistants ou intolérants aux traitements médicamenteux. De plus, grâce à leur potentiel de contrôle du rythme à long terme par ciblage direct des voies électriques responsables de la FA, ces techniques sont largement acceptées et utilisées pour réduire les symptômes et améliorer la qualité de vie. À titre d'exemple, en octobre 2024, Boston Scientific a obtenu l'approbation de la FDA et l'autorisation 510(k) pour son cathéter d'ablation FARAWAVE NAV, équipé d'un système de navigation, et son nouveau logiciel FARAVIEW, destinés au traitement de la FA paroxystique.

Analyse du segment d'application

La fibrillation auriculaire paroxystique (FAP) représente, selon les estimations, le principal domaine d'application dans ce secteur au cours de la période étudiée, avec une part de marché d'environ 51,2 %. Étant le stade initial de la pathologie sous-jacente, la FAP nécessite un dépistage et une intervention précoces. C'est pourquoi les deux approches thérapeutiques, l'ablation par cathéter et les thérapies ciblées, se concentrent de plus en plus sur cette forme de fibrillation auriculaire afin de prévenir son évolution vers une fibrillation auriculaire persistante ou permanente. Par ailleurs, les progrès constants des technologies de surveillance et des outils diagnostiques améliorent la détection de ce sous-type, rendant la prise en charge de la FAP plus rapide et plus simple.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les centres de cardiologie devraient rester les principaux utilisateurs finaux du marché de la fibrillation auriculaire jusqu'à la fin de la période considérée, en captant 75,5 % des revenus. Ces établissements disposent d'infrastructures spécialisées et d'électrophysiologistes qualifiés, indispensables à la réalisation d'interventions complexes contre la FA, telles que l'ablation par cathéter et l'implantation de dispositifs. Ceci permet à ce segment de bénéficier d'un important bassin de patients, contribuant ainsi à un flux de trésorerie stable dans ce secteur. Par ailleurs, le nombre croissant de patients atteints de FA nécessitant des procédures diagnostiques et thérapeutiques avancées stimule également la demande pour les services disponibles en milieu hospitalier.

Notre analyse approfondie du marché de la fibrillation auriculaire comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Produit |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fibrillation auriculaire - Analyse régionale

Aperçu du marché nord-américain

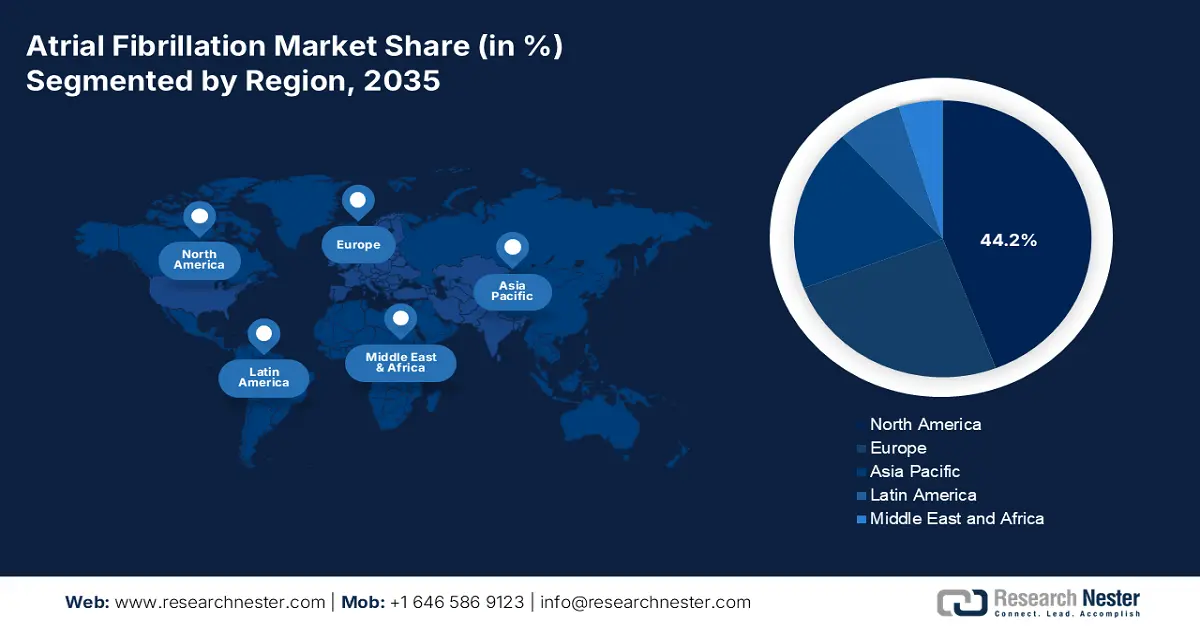

L'Amérique du Nord devrait détenir la plus grande part de marché (44,2 %) durant toute la période analysée. Son infrastructure de santé avancée, le niveau élevé de sensibilisation et la disponibilité d'un large éventail d'options thérapeutiques consolident sa position de leader dans ce secteur. Le vieillissement de la population et la prévalence croissante de facteurs de risque liés au mode de vie, tels que l'obésité et l'hypertension, contribuent également à l'augmentation du nombre de patients atteints de fibrillation auriculaire, entraînant un essor des technologies de pointe et des nouveaux compléments alimentaires. Cette croissance est par ailleurs soutenue par des politiques de remboursement favorables et la présence d'organisations cliniques de renommée mondiale.

Selon la NLM, en 2025, environ 10,5 millions d'adultes aux États-Unis vivaient avec une fibrillation auriculaire, soit environ 5 % de la population totale. Un autre rapport du Health Action Council a révélé que deux adultes sur cinq et un enfant sur cinq étaient obèses dans le pays en 2025. Cela indique un élargissement constant de la clientèle pour les nouvelles thérapies et les solutions interventionnelles efficaces, ce qui profite au marché. Le pays alimente également le secteur grâce à un flux de trésorerie constant provenant de sa couverture d'assurance complète, favorisant ainsi l'innovation dans ce domaine.

Le Canada contribue à la croissance constante du marché grâce à son système de santé public qui garantit un large accès aux services de diagnostic et de traitement. L'importance accordée aux soins des personnes âgées crée également une forte demande pour des stratégies efficaces de prise en charge de la fibrillation auriculaire. Cependant, son rôle dans ce secteur est limité par des contraintes budgétaires et des délais d'approbation plus longs qu'aux États-Unis, où les instances dirigeantes encouragent activement le développement local des technologies et l'amélioration des parcours de soins afin de combler cet écart.

Perspectives du marché APAC

La région Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus élevé au monde sur le marché de la fibrillation auriculaire au cours de la période considérée. L'augmentation de la mortalité due aux maladies cardiovasculaires et les dépenses publiques de santé stimulent la croissance de la région dans ce secteur. Plus particulièrement, les économies émergentes, telles que la Chine et l'Inde, génèrent une demande accrue de traitements, tant pharmacologiques que non pharmacologiques. Cette situation attire les acteurs majeurs qui souhaitent investir et participer à ce développement. À titre d'exemple, citons le déploiement à grande échelle de la plateforme VARIPULSE par Johnson & Johnson dans les pays de la région Asie-Pacifique, notamment au Japon, à Hong Kong, en Chine, en Australie, à Taïwan et en Corée, en juillet 2025.

La croissance remarquable du secteur des dispositifs médicaux est le principal moteur de la forte expansion du marché chinois . L'amélioration de l'accès des patients aux procédures et traitements de pointe crée un environnement favorable à leur adoption généralisée. Par ailleurs, les initiatives gouvernementales axées sur la prévention des AVC et la prise en charge des maladies chroniques accélèrent le diagnostic et l'intervention précoces. Ce soutien public est attesté par un rapport de la NLM de 2024, qui révèle que 58 % des coûts médicaux totaux liés aux AVC en Chine sont couverts par l'assurance maladie sociale et que 14 % sont remboursés par l'État.

L'Inde devient un important moteur de croissance pour le marché régional, principalement en raison de la hausse des facteurs de risque liés au mode de vie, tels que l'hypertension, le diabète et l'obésité. Par ailleurs, le vieillissement de la population indienne devrait entraîner une augmentation notable des cas de fibrillation auriculaire, créant ainsi une clientèle durable pour ces produits, au-delà des centres urbains. De plus, les initiatives gouvernementales en cours visant à améliorer l'accès aux soins de santé en milieu rural et à moderniser le système de santé national contribuent à étendre la portée du secteur à l'échelle nationale.

Tendances par pays au sein de la population de patients atteints de fibrillation auriculaire

Pays | Points clés | Chronologie |

Chine | Le taux de mortalité dû aux maladies cardiovasculaires représente 46,74 % à 44,26 % de tous les décès dans les zones rurales et urbaines. | 2024 |

Inde | L'incidence brute des AVC variait de 108 à 172 pour 100 000 personnes par an ; les taux de mortalité à un mois variaient de 18 % à 42 %. | 2021 |

Australie | Classé 5e pays le plus touché au monde par la fibrillation auriculaire (FA) ; plus de 600 000 personnes devraient être diagnostiquées d'ici 2034. | 2024-2034 |

Source : Frontiers, NLM et ScienceDirect

Aperçu du marché européen

L'Europe devrait rester le deuxième acteur du marché mondial des médicaments contre la fibrillation auriculaire entre 2026 et 2035, grâce à un environnement mature et dynamique. La croissance soutenue de ce secteur dans la région est principalement due au vieillissement de sa population et à l'essor du secteur des technologies médicales. Par ailleurs, le système de santé performant de la région favorise un large accès aux traitements de pointe contre la fibrillation auriculaire, notamment les nouveaux anticoagulants oraux (NACO) et les antiarythmiques. Enfin, des recommandations cliniques bien établies et des programmes de dépistage proactifs contribuent à un diagnostic précoce et à une prise en charge efficace.

Le Royaume-Uni stimule la croissance du marché européen de la fibrillation auriculaire grâce à une attention accrue portée au diagnostic précoce et à la prévention des AVC. Le Service national de santé (NHS) joue un rôle essentiel dans cette sensibilisation en mettant en œuvre des protocoles rigoureux de dépistage et de prise en charge de la FA, notamment en ce qui concerne les traitements. Par ailleurs, le Royaume-Uni participe activement à la recherche et au développement ainsi qu'à l'innovation en électrophysiologie, ce qui engendre des avancées majeures dans ce domaine. Enfin, l'augmentation des investissements dans les initiatives de santé numérique et les campagnes de gestion des maladies chroniques consolide la position du pays dans ce secteur.

L'Allemagne est l'un des principaux acteurs du marché européen des médicaments contre la fibrillation auriculaire. Son système de santé performant et le vieillissement rapide de sa population alimentent la demande dans ce secteur. Face à la forte prévalence de la FA, les institutions cliniques et les autorités gouvernementales investissent massivement dans la recherche et le développement de traitements contre cette pathologie. À titre d'exemple, en janvier 2025, une équipe de chercheurs du DZHK de Munich, en collaboration avec des collègues américains, français et néerlandais, a reçu un financement de 8 millions de dollars sur cinq ans de la Fondation Leducq. Ce financement était destiné à l'identification du rôle des cellules immunitaires dans la FA, dans le but de développer des thérapies ciblées.

Opportunités de faisabilité pour le marché des médicaments contre la fibrillation auriculaire

Pays | Points clés | Chronologie |

ROYAUME-UNI | 30 % des patients opérés du cœur souffrent de fibrillation auriculaire postopératoire | 2024 |

Allemagne | Asundexian a démontré son potentiel à atteindre un chiffre d'affaires maximal de plus de 5,8 milliards de dollars américains. | 2023 |

Suisse | On estime que l'incidence de la fibrillation auriculaire doublera d'ici la fin de 2060. | 2018-2060 |

Source : NLM, communiqué de presse de l'entreprise et congrès ESC

Principaux acteurs du marché de la fibrillation auriculaire :

- Johnson & Johnson (Biosense Webster)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Laboratoires Abbott

- Boston Scientific Corporation

- Medtronic plc

- Bristol Myers Squibb

- Bayer AG

- Pfizer Inc.

- Siemens Healthineers AG

- GE Healthcare

- Koninklijke Philips NV

- Biotronik SE & Co. KG

- iRhythm Technologies, Inc.

- Société scientifique MicroPort

- Lepu Medical Technology (Beijing) Co., Ltd.

- OSYPKA AG

- APN Health, LLC

- Diagnostic ACS

Le marché de la fibrillation auriculaire est de plus en plus concurrentiel, les acteurs établis comme les nouveaux entrants renforçant leur présence grâce à l'innovation. À titre d'exemple, en novembre 2024, AOP Orphan Pharmaceuticals a obtenu l'autorisation de la FDA pour son traitement à action rapide, Rapiblyk (landiolol), indiqué dans la fibrillation auriculaire et le flutter auriculaire en soins intensifs. Cette autorisation a marqué l'entrée d'AOP Health sur le marché américain et a offert une nouvelle option pour le contrôle de la fréquence cardiaque en milieu hospitalier, avec un impact minimal sur la pression artérielle. Elle témoigne également de la concurrence accrue dans la prise en charge de la fibrillation auriculaire aiguë, les entreprises poursuivant leurs recherches sur les thérapies pharmacologiques et interventionnelles.

Voici une liste des principaux acteurs opérant sur le marché :

Développements récents

- En mai 2025, Abbott a lancé en Inde un nouveau cathéter d'ablation, le TactiFlex Sensor Enabled, doté d'une pointe flexible et d'une technologie de contrôle de la force de contact. Conçu pour fonctionner avec le système d'électrophysiologie EnSite X d'Abbott, ce cathéter offre une meilleure visualisation aux médecins, tout en réduisant la durée des interventions et en améliorant la sécurité.

- En février 2025, Kardium a levé 250 millions de dollars lors d'un nouveau tour de table pour développer et commercialiser son traitement innovant de la fibrillation auriculaire, le système Globe Pulsed Field. Ce financement a permis à l'entreprise d'étendre sa gamme de produits à l'échelle mondiale grâce à des capacités de production et de commercialisation accrues.

- Report ID: 8093

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.