Perspectives du marché du levage artificiel :

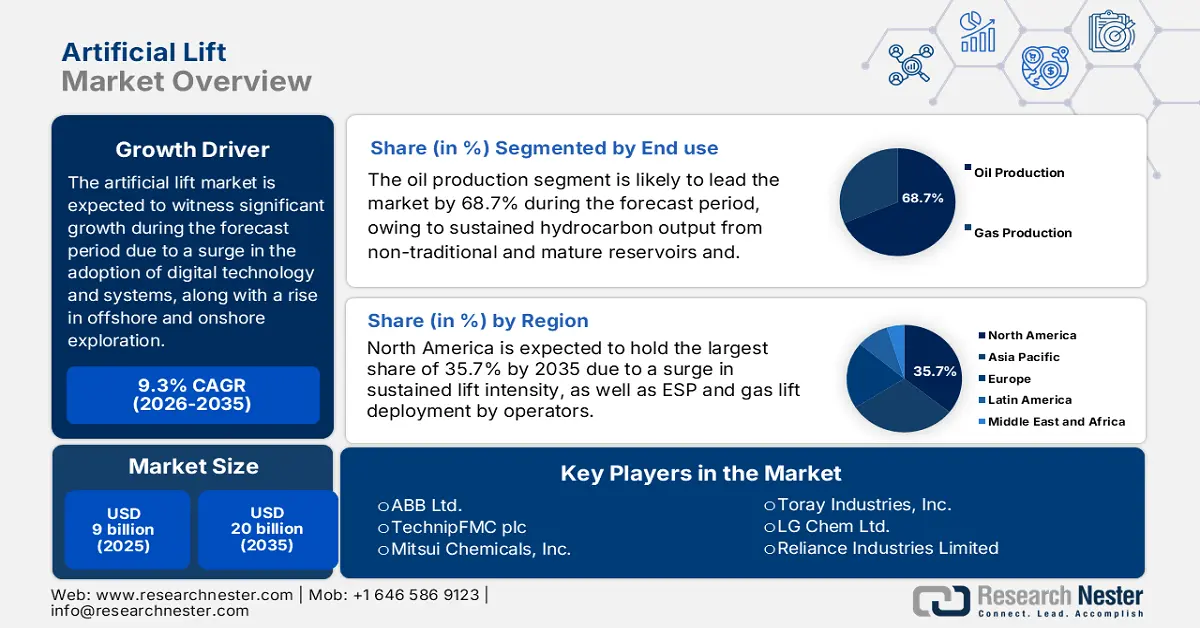

Le marché du levage artificiel représentait plus de 9 milliards de dollars en 2025 et devrait atteindre 20 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,8 milliards de dollars.

Le marché international du pompage artificiel est en constante croissance, fortement stimulé par l'adoption de systèmes de pompage numériques, notamment les pompes immergées (ESP) avec surveillance basée sur l'Internet des objets (IoT), ainsi que par l'essor de l'exploration offshore et la baisse de pression dans les gisements pétroliers matures. Selon les statistiques officielles publiées par l'Organisation mondiale de surveillance de l'énergie (GEMO) en mars 2025, près de 8 milliards de barils équivalent pétrole (BEP) de ressources ont été déclarés grâce aux dernières découvertes offshore, et environ 4 milliards de BEP de réserves ont été autorisés pour le développement offshore. De plus, au moins 6,5 milliards de BEP devraient être exploités dans le cadre de projets offshore, soit une légère augmentation depuis 2023. Par ailleurs, 19 projets offshore ont atteint une production significative de gaz ou de pétrole en 2024, représentant 71 % du volume total des mises en service de gisements. Enfin, différentes régions se sont engagées à se concentrer sur les découvertes de pétrole et de gaz, contribuant ainsi à accroître la visibilité du marché à l'échelle mondiale.

Découvertes mondiales de pétrole et de gaz par région et sous-région (2023)

Région | Sous-région | Nombre de découvertes | Réserves totales (millions de barils équivalent pétrole) | Total annuel % |

Afrique |

|

|

|

|

Amérique |

|

|

|

|

Asie |

|

|

|

|

Europe |

|

|

|

|

Total annuel | - | 10 | 7 708,9 | - |

Source : Organisation mondiale de surveillance de l'énergie

Par ailleurs, la numérisation, la transition vers des systèmes à pompes, l'efficacité énergétique et le développement durable, l'expansion et la réhabilitation des installations en eaux profondes et des sites existants sont autant de facteurs qui alimentent le marché dans différentes régions. Selon un article publié par MDPI en août 2024, les stations de pompage sont responsables d'une consommation énergétique massive, l'électricité représentant la part la plus importante et atteignant 90 %. De plus, un article de l'AIE de mars 2023 notait une forte augmentation de 11 % des ventes internationales de pompes à chaleur, assurant une croissance à deux chiffres pour cette technologie centralisée dans le cadre de la transition vers un chauffage durable et sûr. Par exemple, en Europe, les ventes de pompes à chaleur ont progressé de près de 40 %, tandis que celles des modèles air-eau ont augmenté de 50 %, ce qui augure bien pour la croissance du marché du chauffage par pompage.

Clé Ascenseur artificiel Résumé des informations sur le marché:

Perspectives régionales :

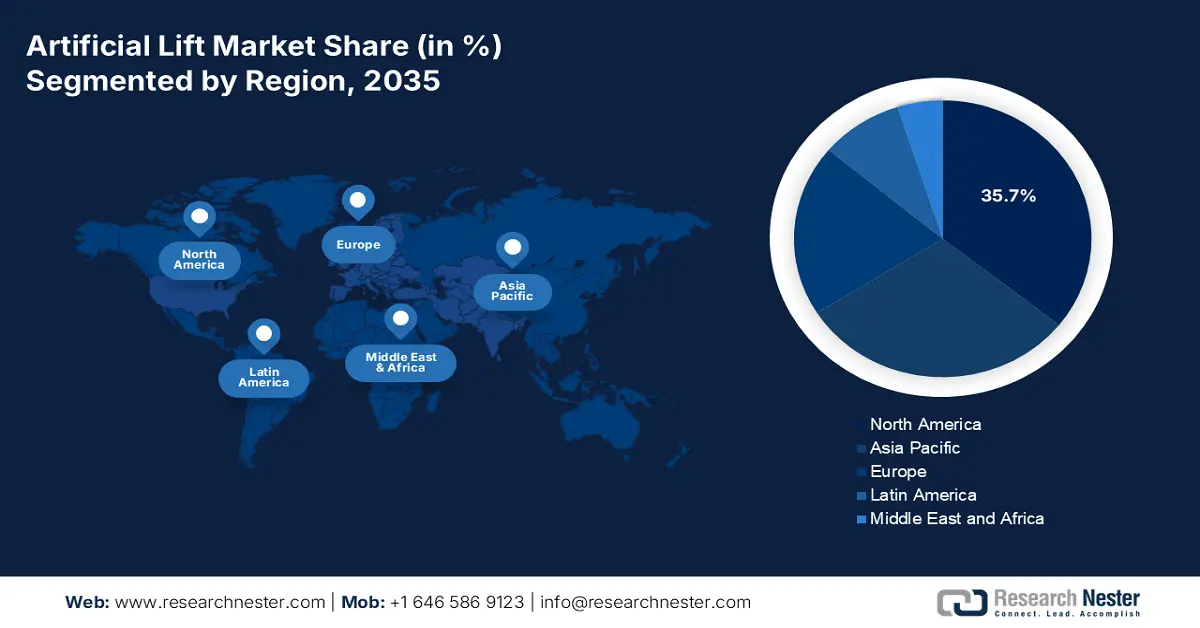

- L'Amérique du Nord devrait détenir une part de 35,7 % du marché du pompage artificiel d'ici 2035, grâce à des besoins de pompage accrus et à l'adoption généralisée du pompage au gaz et des pompes ESP intégrées à une surveillance numérique pour stabiliser la production en baisse des puits.

- L’Europe devrait devenir la région à la croissance la plus rapide entre 2026 et 2035, grâce à l’optimisation des sites existants, au réaménagement des installations offshore en mer du Nord et en mer de Barents, et à l’accélération des réinvestissements axés sur la décarbonation soutenant le déploiement de la propulsion artificielle.

Analyse du segment :

- Le segment de l'utilisation finale de la production pétrolière devrait détenir une part dominante de 78,6 % d'ici 2035 sur le marché du pompage artificiel, grâce à son rôle indispensable dans le maintien de la production des réservoirs matures et non conventionnels dans un contexte de baisse de la pression naturelle.

- Le sous-segment « réservoirs matures ou en déclin » devrait détenir la deuxième part la plus importante entre 2026 et 2035, renforcé par l’expansion mondiale des champs pétroliers vieillissants qui nécessitent des solutions de pompage avancées pour prolonger la durée de vie des actifs et améliorer la récupération.

Principales tendances de croissance :

- Baisse de la pression du réservoir

- Augmentation de la demande énergétique mondiale

Principaux défis :

- Augmentation des frais d'installation et d'entretien

- Pressions environnementales et réglementaires

Acteurs clés : Halliburton Company (États-Unis), Baker Hughes Company (États-Unis), Weatherford International plc (États-Unis), NOV Inc. (États-Unis), Dover Corporation (États-Unis), Apergy Corporation (États-Unis), Borets International Limited (Royaume-Uni), John Crane (Royaume-Uni), Sulzer Ltd. (Suisse), Siemens Energy AG (Allemagne), ABB Ltd. (Suisse), TechnipFMC plc (Royaume-Uni), Mitsui Chemicals, Inc. (Japon), Toray Industries, Inc. (Japon), LG Chem Ltd. (Corée du Sud), Reliance Industries Limited (Inde), Indian Oil Corporation Limited (Inde), Petronas Chemicals Group Berhad (Malaisie), Orica Limited (Australie).

Mondial Ascenseur artificiel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9 milliards de dollars américains

- Taille du marché en 2026 : 9,8 milliards de dollars américains

- Taille du marché prévue : 20 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,7 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Arabie saoudite, Russie, Chine, Canada

- Pays émergents : Brésil, Inde, Émirats arabes unis, Norvège, Australie

Last updated on : 8 January, 2026

Marché du levage artificiel : facteurs de croissance et défis

Facteurs de croissance

- Baisse de la pression des réservoirs : Le marché du pompage artificiel est crucial pour maintenir la production des gisements pétroliers internationaux classés comme matures. Selon les statistiques officielles publiées par l'ITA en décembre 2025, Oman produisait 775 000 barils par jour au milieu de l'année 2025. De plus, le gouvernement tire environ 70 % de son budget annuel des recettes pétrolières et gazières, grâce à la propriété conjointe et à la taxation de quelques gisements productifs. Par ailleurs, le secteur représente 30 % du produit intérieur brut (PIB) du pays. Fin 2024, les réserves de pétrole brut et de condensats du pays étaient estimées à 4,825 milliards de barils, et les réserves de gaz naturel à près de 23 billions de pieds cubes. Ainsi, avec une telle évolution des réserves pétrolières, le marché gagne progressivement en importance.

- Hausse de la demande énergétique mondiale : Malgré l'accélération de la transition énergétique, l'industrie pétrolière et gazière demeure essentielle et le marché garantit la sécurité d'approvisionnement. Selon les statistiques officielles de l'Agence internationale de l'énergie (AIE) publiées en 2025, la demande énergétique mondiale devrait augmenter de 2,2 % en 2024, un taux supérieur à la moyenne annuelle de 1,3 % enregistrée en 2023. Cette croissance est en partie due aux phénomènes météorologiques extrêmes, dont l'impact est estimé à 0,3 point de pourcentage, un chiffre qui devrait atteindre 2,2 % en 2024. Malgré cet effet, la demande énergétique a progressé lentement, pour finalement atteindre 3,2 % en 2024. Par ailleurs, la demande d'électricité a également connu une forte croissance de 4,3 % en 2024, contribuant ainsi à la hausse de la demande énergétique globale. Enfin, les énergies renouvelables, le gaz naturel, le charbon, le pétrole et le nucléaire participent tous à la croissance du marché de la propulsion artificielle.

Source : Organisation IEA

- L'innovation technologique est au cœur des préoccupations : les innovations concernant les vannes de gaz lift, les matériaux PCP et les matériaux ESP ont permis d'améliorer l'efficacité et la durabilité, ce qui a un impact positif sur le marché international. Selon un article publié par la NLM en septembre 2024, un précipitateur électrostatique a été évalué avec un débit de 125 l/min et une tension positive appliquée de 11 kV. Il en a résulté une production d'ozone réduite à 133 ppb et une efficacité de collecte des particules accrue de 80 % à 90 % selon leur taille. Par conséquent, les systèmes de gaz lift intelligents réduisent les temps d'arrêt et optimisent la récupération, ce qui stimule leur demande et leur expansion dans différents pays.

Défis

- Augmentation des coûts d'installation et de maintenance : Les systèmes de pompage artificiel, notamment les pompes immergées (ESP), impliquent des investissements initiaux importants et des frais de maintenance continus. Leur installation requiert des équipements spécialisés, une main-d'œuvre qualifiée et souvent des interventions complexes sur les puits, ce qui engendre des coûts supérieurs aux méthodes de production conventionnelles. La maintenance est tout aussi complexe, car les ESP et les pompes à pression contrôlée (PCP) sont sujettes à l'usure due aux fluides abrasifs, aux températures élevées et aux environnements corrosifs. Les pannes fréquentes entraînent des interventions coûteuses, des temps d'arrêt et des pertes de production. Sur les puits offshore, les coûts de remplacement peuvent dépasser plusieurs millions de dollars par intervention, ce qui incite les opérateurs à la prudence quant à un déploiement à grande échelle. Les petits producteurs indépendants peinent souvent à justifier ces dépenses, ce qui limite l'adoption de ces systèmes sur les champs marginaux.

- Pressions environnementales et réglementaires : Le marché du pompage artificiel fait l’objet d’une surveillance accrue de la part des autorités environnementales du monde entier. Des agences telles que l’EPA (États-Unis), l’ECHA (Union européenne) et le ministère de l’Environnement (Japon) appliquent des normes strictes en matière d’utilisation des produits chimiques, d’émissions et d’élimination des déchets. Les systèmes de pompage artificiel dépendent de produits chimiques utilisés dans l’industrie pétrolière (inhibiteurs de tartre, désémulsifiants, inhibiteurs de corrosion), dont beaucoup sont soumis à des restrictions plus strictes en raison des risques environnementaux. La mise en conformité engendre des coûts et une complexité accrus, car les entreprises doivent reformuler leurs produits, adopter des procédés chimiques plus respectueux de l’environnement et investir dans des systèmes de surveillance. L’incertitude réglementaire retarde également les autorisations de projets, notamment en mer où la sensibilité environnementale est élevée. Par exemple, la réglementation stricte sur les produits chimiques en Europe, imposée par le règlement REACH, a augmenté les coûts de mise en conformité pour les prestataires de services pétroliers.

Taille et prévisions du marché des ascenseurs artificiels :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,3% |

|

Taille du marché de l'année de référence (2025) |

9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

20 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de levage artificiel :

Analyse du segment d'utilisation finale

Le segment de la production pétrolière sur le marché des systèmes de pompage artificiel devrait représenter la plus grande part de revenus, soit 78,6 %, d'ici fin 2035. Cette croissance est fortement motivée par le rôle crucial qu'il joue dans le maintien de la production d'hydrocarbures à partir de gisements matures et non conventionnels. Les systèmes de pompage artificiel, tels que les pompes électriques submersibles (ESP), les pompes à cavité progressive (PCP) et les systèmes d'injection de gaz, sont largement déployés pour maintenir les niveaux de production lorsque la pression naturelle du gisement diminue. La prédominance de la production pétrolière en tant que segment d'utilisation finale s'explique par l'ampleur de la demande mondiale de pétrole brut, qui continue de soutenir les transports, la pétrochimie et les besoins énergétiques industriels, malgré les tendances à la transition énergétique. Les gisements pétroliers matures, notamment en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique, dépendent fortement du pompage artificiel pour prolonger leur durée de vie et optimiser les taux de récupération.

Analyse du segment de maturité des puits

Selon le critère de maturité des puits, le sous-segment des réservoirs matures ou en déclin du marché des systèmes de production assistée devrait détenir la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce sous-segment est fortement alimentée par l'augmentation du nombre de champs pétroliers matures à l'échelle mondiale, notamment en Amérique du Nord, au Moyen-Orient et en Russie. Les technologies de production assistée, en particulier le pompage par tiges, les pompes immergées (ESP) et les pompes à pression contrôlée (PCP), sont déployées pour compenser la baisse de productivité, permettant ainsi aux opérateurs d'optimiser les taux de récupération et de prolonger la durée de vie des installations. Les réservoirs matures présentent également des défis spécifiques, tels qu'une forte teneur en eau, des interférences gazeuses et des fluides abrasifs, qui nécessitent des systèmes de pompage sophistiqués et des matériaux durables. L'adoption de systèmes de surveillance numérique et de la maintenance prédictive est devenue essentielle dans ces environnements, permettant de réduire les temps d'arrêt et d'optimiser l'efficacité du pompage.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le segment terrestre, qui fait partie du segment des applications, devrait représenter la troisième part du marché de la production d'énergie par pompage. Le développement de ce segment est fortement stimulé par son rôle crucial dans le maintien de la production de gaz et de pétrole, compte tenu de la baisse de pression naturelle des gisements. De plus, il garantit la viabilité économique en compensant les pertes de pression et en remontant les fluides à la surface. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la capacité éolienne terrestre devrait augmenter de 45 % d'ici fin 2030, pour atteindre 732 GW. Par ailleurs, l'éolien est la technologie la plus dynamique, avec une croissance de capacité, terrestre et offshore, de près de 60 %, représentant 57 GW supplémentaires et contribuant ainsi à la croissance du marché.

Notre analyse approfondie du marché des systèmes de levage artificiel comprend les segments suivants :

Segment | Sous-segments |

Utilisation finale |

|

Maturité du puits |

|

Application |

|

Puissance et contrôle |

|

Mécanisme |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des ascenseurs artificiels - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain du pompage artificiel devrait représenter la plus grande part de revenus, soit 35,7 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par la baisse des débits de production nécessaire au maintien de l'intensité du pompage, ainsi que par le déploiement du gaz lift et des pompes immergées (ESP) par les opérateurs, avec un suivi numérique permettant de stabiliser les coûts et d'optimiser le rendement. Selon les statistiques officielles de l'EIA (Agence américaine d'information sur l'énergie) publiées en décembre 2025, la production pétrolière aux États-Unis, incluant les concessions et les condensats, s'élevait en moyenne à 13,3 millions de barils par jour, tandis que la production nationale de gaz atteignait en moyenne 128 milliards de pieds cubes par jour. Par ailleurs, la production de gaz naturel et de pétrole a progressé en 2024, avec une moyenne de 128,8 milliards de pieds cubes par jour pour le gaz naturel et de 13,4 millions de barils par jour pour le pétrole en décembre 2024. Ainsi, l'augmentation de la production des puits de pétrole et de gaz naturel offre d'importantes perspectives de croissance au marché nord-américain.

Le marché américain de la production d'hydrocarbures artificiels connaît une croissance significative, grâce à la présence de bassins de schiste matures, à l'adoption croissante des technologies, à la prédominance des installations terrestres, à l'influence des autorités réglementaires et gouvernementales, ainsi qu'aux normes de sécurité. Selon les données gouvernementales publiées par l'Agence de protection de l'environnement (EPA) en août 2025, la gestion des produits chimiques représente 65 % des déchets en 2023. Par exemple, les déchets de dichlorométhane ont été gérés efficacement, avec une augmentation de 972 millions de livres (442 millions de kilogrammes), soit plus de 56 %, notamment grâce au recyclage issu des centres de production de résines et de matières plastiques. Parallèlement, le n-hexane a connu une forte hausse de 4,6 milliards de livres (2,1 milliards de kilogrammes), soit plus de 11 %, principalement due à l'intensification du recyclage par deux infrastructures de transformation du soja qui traitent près de la moitié des déchets de n-hexane en 2023, ce qui augure bien pour l'avenir du marché.

Gestion des déchets par produit chimique aux États-Unis (2020-2023)

Type chimique | 2020 (milliards de livres) | 2021 (milliards de livres) | 2022 (milliards de livres) | 2023 (milliards de livres) |

Cumène | 3.6 | 3.2 | 3.1 | 2.7 |

Dichlorométhane | 3.0 | 3.0 | 2.6 | 2.7 |

n-hexane | 1.4 | 1.5 | 4.1 | 8.7 |

Méthanol | 1.9 | 2.0 | 2.0 | 1.9 |

Toluène | 1.4 | 1.4 | 1.5 | 1.3 |

Éthylène | 1.4 | 1.8 | 1.7 | 1.6 |

Zinc | 1.1 | 1.1 | 1.1 | 1.2 |

Plomb | 0,9 | 0,9 | 1.0 | 1.1 |

Ammoniac | 0,9 | 1.0 | 0,9 | 0,8 |

Autres | 12.3 | 13.0 | 12.6 | 11.9 |

Source : Agence de protection de l'environnement (EPA)

Le marché des systèmes de pompage artificiel au Canada est également en pleine croissance grâce au pétrole et aux sables bitumineux lourds, à l'essor de l'exploitation en mer, aux programmes gouvernementaux de développement durable, à la présence de gisements matures et au respect des normes environnementales. Un rapport du gouvernement du Canada publié en mars 2023 estimait que 100 millions de dollars américains avaient déjà été investis pour réduire l'empreinte carbone et optimiser la sécurité des travailleurs à la mine Jansen Phase 1 de BHP, en Saskatchewan, un projet de 7,5 milliards de dollars américains. De plus, Umicore a annoncé un investissement de 1,5 milliard de dollars américains dans une usine à carboneutralité, notamment en Ontario, pour la production de composants essentiels aux véhicules électriques. Par ailleurs, au Québec, Rio Tinto Fer et Titane a fait part de son intention d'améliorer son processus de production de minéraux critiques, de réduire ses émissions et de contribuer à la mise en place de chaînes d'approvisionnement en technologies propres, grâce à un soutien financier fédéral de 222 millions de dollars américains. Ainsi, grâce à ces investissements importants, le marché est en forte croissance dans tout le pays.

Aperçu du marché européen

Le marché européen de la production d'hydrocarbures par pompage artificiel devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par le soutien considérable apporté aux champs pétroliers terrestres matures, à la modernisation des installations existantes et au redéveloppement des gisements offshore en mer de Barents et en mer du Nord. Selon les statistiques officielles publiées par l'Organisation Eurelectric en mars 2023, la région s'était initialement engagée à réduire ses émissions de dioxyde de carbone d'au moins 40 % d'ici fin 2030 et s'était fixé un objectif ambitieux de réduction de 80 % à 95 % d'ici 2050. Cependant, les derniers objectifs visent à diminuer les émissions nettes de gaz à effet de serre de la région de près de 55 % d'ici 2030 et, simultanément, à atteindre la neutralité climatique d'ici fin 2050. Par ailleurs, afin de réduire la dépendance de la région vis-à-vis de la Russie, la Commission européenne a renforcé son objectif de décarbonation avec sa nouvelle proposition REPowerEU. Ce plan particulier a permis d'ajouter 41 GW d'énergie éolienne et 62 GW d'énergie solaire photovoltaïque aux objectifs du programme Fit For 55, contribuant ainsi à la croissance du marché.

Le marché du levage artificiel en Allemagne connaît une croissance soutenue, portée par une politique dynamique en faveur des procédés durables, une augmentation de la production industrielle d'équipements et de produits chimiques, et la présence d'infrastructures terrestres matures. Selon une analyse sectorielle validée par GTAI (données de 2025), le secteur allemand des machines et équipements a atteint un chiffre d'affaires standard de 262,9 milliards d'euros, dont 208 milliards d'euros à l'exportation en 2023. Par ailleurs, le volume total des ventes régionales s'élevait à 908 milliards d'euros la même année, et les exportations de machines à 618 milliards d'euros. Ce secteur représente le plus important de l'économie allemande, avec plus de 6 600 entreprises, dont 90 % sont des PME, formant une chaîne de valeur propice au développement du marché du levage artificiel.

Chiffre d'affaires du secteur de l'ingénierie mécanique en Allemagne (2023)

Composants | Chiffre d'affaires (milliards d'euros) |

Machines-outils | 22.9 |

Systèmes de convoyeurs | 21,5 |

Systèmes de conduite ou de propulsion | 21.0 |

Machines agricoles | 18.6 |

Machines pour la construction ou le bâtiment | 16.7 |

Pompes et compresseurs | 14.3 |

Technologies de réfrigération et de traitement de l'air | 14.0 |

Accessoires et fixations | 12.2 |

Machines pour produits alimentaires et emballage | 6.1 |

Source : GTAI

Le marché des systèmes de levage artificiel au Royaume-Uni est en plein essor grâce à l'adoption de systèmes de levage numériques, à l'optimisation des installations existantes et au redéveloppement des activités offshore en mer du Nord, ainsi qu'à la présence de programmes de recherche régionaux et de mécanismes nationaux de cofinancement soutenant les matériaux avancés et les produits chimiques durables. D'après des statistiques publiées par le gouvernement britannique en octobre 2022, les investissements privés dans le secteur technologique britannique ont atteint 27,4 milliards de livres sterling, soit le double du niveau allemand et plus du triple du niveau français. Par ailleurs, la stratégie de renforcement et de soutien de l'économie numérique a permis d'anticiper une croissance de la valeur ajoutée brute (VAB) annuelle du secteur technologique national de 41,5 milliards de livres sterling d'ici 2025 et de garantir 678 000 emplois. Ainsi, grâce à l'essor du développement numérique, le marché est florissant au Royaume-Uni.

Perspectives du marché APAC

Le marché des systèmes de production artificielle en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est principalement due à la numérisation rapide en Australie, en Corée du Sud et au Japon, au redéveloppement des installations offshore en Indonésie et en Malaisie, ainsi qu'à la maturité des gisements terrestres en Inde et en Chine. D'après les données gouvernementales publiées par le METI en octobre 2025, et dans le but d'atteindre la neutralité carbone d'ici fin 2050, le METI a mis en place un Fonds d'innovation verte doté de 2 000 milliards de yens, financé par le budget supplémentaire du troisième secteur. Par ailleurs, selon le rapport 2024 de la CESAP, le taux de progression moyen global vers la réalisation des 17 objectifs de développement durable dans la région est passé de 4,4 % à 17,0 % en 2023. Ainsi, grâce à ces évolutions, le marché est en pleine croissance et expansion.

Le marché chinois du pompage artificiel bénéficie d'une visibilité accrue grâce à l'adoption croissante de systèmes de pompage assistés par une surveillance numérique, au développement de l'optimisation des installations existantes et à la présence d'une importante capacité de production terrestre mature. Selon les statistiques officielles publiées par l'ITIF en avril 2024, la Chine représentait 44 % de la production chimique mondiale et 46 % des investissements. À titre d'exemple, elle fournit près de 55 % de la capacité mondiale de production d'acide acétique, près de 50 % de celle de noir de carbone et environ 45 % de celle de dioxyde de titane. Ainsi, pour ces produits chimiques de base, la Chine, initialement importateur important, a ensuite développé sa propre production, ce qui augure bien pour le marché du pompage artificiel.

Le marché des systèmes de levage artificiel en Inde est également en pleine croissance, grâce à l'essor rapide de l'écosystème chimique, à la modernisation des gisements matures et à l'expansion des activités en amont. Selon les données gouvernementales publiées par NITI Brigham Young en juillet 2025, le marché de l'industrie chimique indienne représentait 220 milliards de dollars en 2023 et devrait atteindre entre 400 et 450 milliards de dollars d'ici fin 2030, puis entre 850 et 1 000 milliards de dollars d'ici fin 2040. Par ailleurs, l'Inde est le sixième producteur mondial de produits chimiques et le troisième en Asie, fournissant des matières premières essentielles à des secteurs tels que l'agriculture, l'automobile, le textile et l'industrie pharmaceutique. Ce développement continu du secteur engendre donc une forte demande sur le marché des systèmes de levage artificiel à travers le pays.

Principaux acteurs du marché du levage artificiel :

- Schlumberger Limited (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Halliburton Company (États-Unis)

- Baker Hughes Company (États-Unis)

- Weatherford International plc (États-Unis)

- NOV Inc. (États-Unis)

- Dover Corporation (États-Unis)

- Apergy Corporation (États-Unis)

- Borets International Limited (Royaume-Uni)

- John Crane (Royaume-Uni)

- Sulzer Ltd. (Suisse)

- Siemens Energy AG (Allemagne)

- ABB Ltd. (Suisse)

- TechnipFMC plc (Royaume-Uni)

- Mitsui Chemicals, Inc. (Japon)

- Toray Industries, Inc. (Japon)

- LG Chem Ltd. (Corée du Sud)

- Reliance Industries Limited (Inde)

- Indian Oil Corporation Limited (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Orica Limited (Australie)

- Schlumberger Limited est l'un des plus importants fournisseurs mondiaux de systèmes de pompage artificiel, avec une gamme étendue de pompes électriques submersibles (ESP) et de solutions de surveillance numérique. L'entreprise s'appuie sur l'analyse de données avancée et l'intégration de l'Internet des objets (IoT) pour optimiser l'efficacité de la production, notamment dans les gisements matures.

- Halliburton Company est un acteur majeur des technologies de production artificielle, notamment grâce à ses systèmes de pompage par immersion (ESP) et par tiges. L'entreprise privilégie l'optimisation de la production à moindre coût et a investi dans l'automatisation et les systèmes de pompage intelligents afin d'améliorer la récupération des puits vieillissants.

- Baker Hughes Company propose une gamme complète de solutions de levage artificiel, incluant le pompage au gaz, les pompes immergées et les systèmes de pompage de surface. Sa stratégie repose sur des solutions numériques intégrées et la maintenance prédictive, permettant aux opérateurs d'optimiser la disponibilité des équipements et de réduire les coûts de levage.

- Weatherford International plc est un acteur majeur du secteur de la production assistée, notamment grâce aux systèmes de pompage par tiges et par gaz. L'entreprise a étendu sa présence en Asie-Pacifique et se concentre sur les technologies de pompage intelligentes pour relever les défis posés par le vieillissement des champs pétroliers et l'exploitation des réservoirs non conventionnels.

- NOV Inc. fournit des équipements et des services de pompage artificiel, notamment des pompes à cavité progressive (PCP) et des systèmes de surface. L'entreprise privilégie l'innovation technique et les solutions de pompage modulaires, pour les puits conventionnels et non conventionnels.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des produits chimiques pour la propulsion artificielle est extrêmement concurrentiel. Des entreprises américaines telles que Schlumberger, Halliburton et Baker Hughes y dominent le secteur, aux côtés d'acteurs européens de premier plan comme Borets, Sulzer et TechnipFMC. Les fabricants asiatiques, notamment Mitsui Chemicals, LG Chem et Reliance Industries, connaissent une expansion rapide, soutenue par des initiatives de développement durable mises en place par les gouvernements. Leurs priorités stratégiques incluent la numérisation, la surveillance via l'Internet des objets (IoT) et les formulations chimiques respectueuses de l'environnement afin de se conformer à une réglementation de plus en plus stricte. Les partenariats, les fusions et les investissements en recherche et développement sont courants, les entreprises privilégiant l'efficacité, la réduction des coûts et la durabilité. Par ailleurs, en juillet 2025, SLB a annoncé avoir finalisé l'acquisition de ChampionX Corporation, précédemment annoncée. Les anciens actionnaires détiennent désormais environ 9 % des actions ordinaires en circulation de SLB. Les technologies complémentaires de ChampionX en matière de propulsion artificielle et de technologies numériques ont enrichi le portefeuille de SLB, optimisant ainsi le cycle de vie de la production et contribuant à la croissance du marché mondial de la propulsion artificielle.

Paysage concurrentiel du marché :

Développements récents

- En décembre 2025, Baker Hughes a fait part d'une demande importante de la Kuwait Oil Company pour la fourniture de systèmes de pompage artificiel innovants ainsi que de services associés afin de renforcer la production globale des champs gaziers et pétroliers du Koweït.

- En mars 2025, Lufkin Industries a annoncé la vente de ses activités en Amérique du Nord à Q2 Artificial Lift Services, ce qui correspond parfaitement à la stratégie de l'entreprise axée sur son activité principale de surface, ainsi qu'à celle de Q2 sur les activités souterraines.

- En novembre 2024, Levare International Limited a présenté ses solutions de pointe sous la forme d'une technologie de levage artificiel, conçues pour transformer l'efficacité énergétique et la production dans les industries géothermiques, gazières et pétrolières.

- Report ID: 8333

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.