Perspectives du marché de la virtualisation des applications :

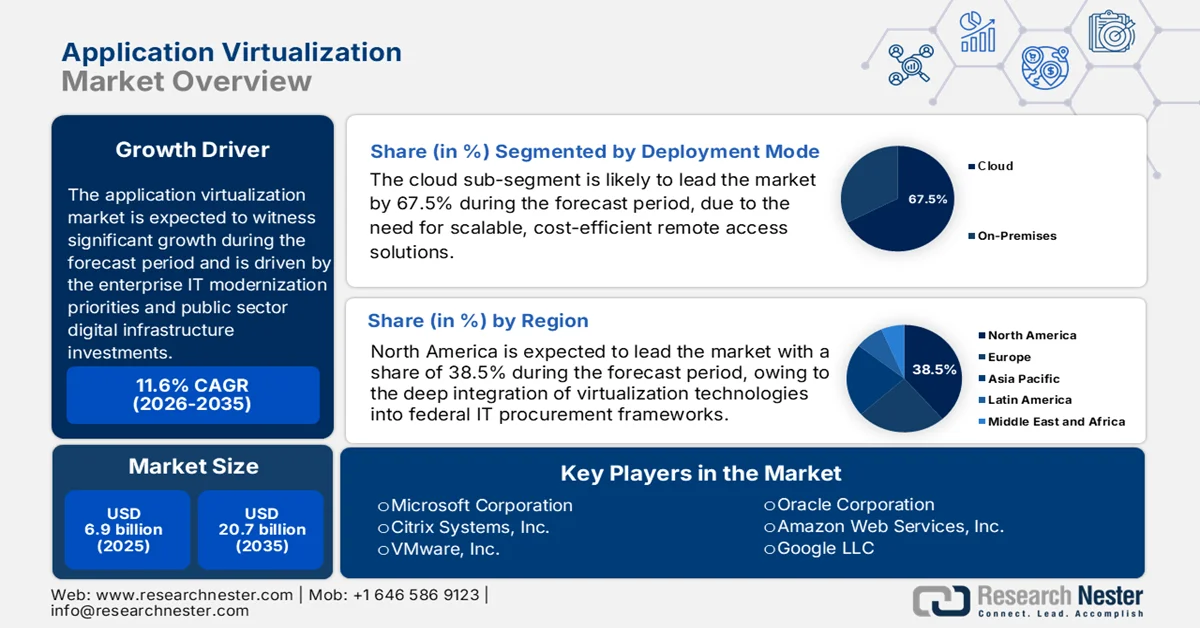

Le marché de la virtualisation des applications était évalué à 6,9 milliards de dollars en 2025 et devrait atteindre 20,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,7 milliards de dollars.

L'adoption de la virtualisation des applications est influencée par les priorités de modernisation informatique des entreprises et les investissements du secteur public dans les infrastructures numériques. Les agences fédérales continuent de développer les modèles de déploiement dans le cloud via des programmes tels que FedRAMP, qui a autorisé de nombreux services cloud prenant en charge les environnements d'applications virtualisées afin d'améliorer l'évolutivité et la gestion centralisée. Selon les données du CSIS de juillet 2023, les stratégies « cloud intelligent » intégrant les dépenses fédérales dans le cloud représentaient 12 milliards de dollars par an, renforçant ainsi la demande de mécanismes de distribution d'applications sécurisés qui réduisent la dépendance aux terminaux. Ces facteurs incitent les entreprises et les administrations publiques à privilégier les modèles de déploiement d'applications virtualisées permettant un accès basé sur des politiques, des correctifs rapides et une réduction de la surface d'attaque locale.

Par ailleurs, la transformation numérique, les financements et la normalisation informatique transfrontalière stimulent l'adoption de ces technologies. Selon les données de Konica Minolta de janvier 2026, Horizon Europe a alloué 104 milliards de dollars au soutien de la recherche et de l'innovation numériques et au renforcement des capacités numériques. De plus, les données d'Eurostat pour 2025 montrent que près de 45 % des entreprises de l'UE utilisent des services de cloud computing, et qu'une part croissante d'entre elles ont recours à des environnements de distribution avancés pour l'accès aux logiciels et la collaboration. Les initiatives du secteur public promeuvent des écosystèmes de cloud interopérables et souverains, favorisant le déploiement de la virtualisation des applications dans les secteurs réglementés. Ces investissements institutionnels et ces cadres politiques soutiennent la demande des entreprises pour des modèles d'accès aux applications centralisés, sécurisés et conformes, à l'échelle régionale.

Clé Virtualisation d'applications Résumé des informations sur le marché:

Points saillants régionaux :

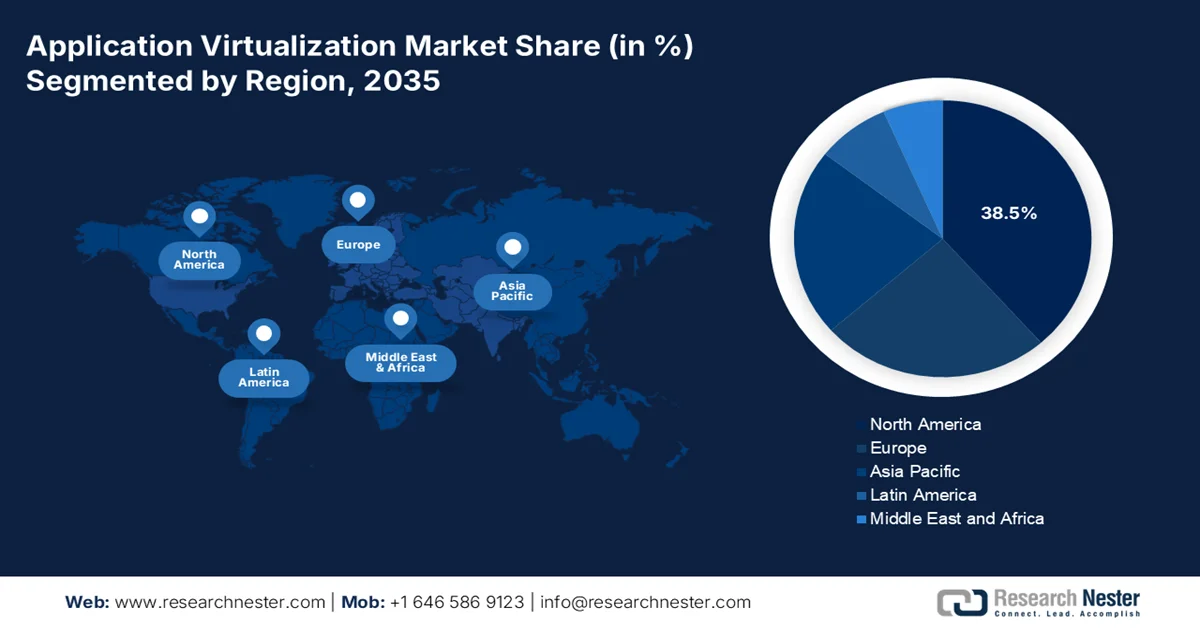

- Le marché nord-américain de la virtualisation des applications devrait représenter 38,5 % des revenus d'ici 2035, grâce à l'intégration poussée des technologies de virtualisation dans les infrastructures informatiques fédérales et les normes informatiques d'entreprise.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 13,6 % entre 2026 et 2035, catalysée par une transformation numérique rapide des secteurs public, de la santé et financier.

Analyse du segment :

- Le sous-segment cloud du marché de la virtualisation des applications devrait représenter 67,5 % du marché d'ici 2035, sous l'effet du besoin de solutions d'accès à distance évolutives et économiques.

- Le segment des grandes entreprises devrait dominer le marché au cours de la période de prévision 2026-2035, sous l'effet de la complexité de leurs infrastructures informatiques et de leurs exigences importantes en matière de conformité aux normes de sécurité.

Principales tendances de croissance :

- Augmentation des dépenses en cybersécurité

- Croissance de la culture du travail à distance et hybride

Principaux défis :

- Complexité de la mise en œuvre et de la gestion

- préoccupations en matière de sécurité et de conformité des données

Acteurs clés : Microsoft Corporation, Citrix Systems, Inc., VMware, Inc., Oracle Corporation, Amazon Web Services, Inc., Google LLC, Nutanix, Inc., IBM Corporation, Ericom Software, Sangfor Technologies, Huawei Technologies Co., Ltd., SAP SE, TeamViewer AG, Parallels International GmbH, Cameyo, Numecent Holdings Ltd., Synopsys, Inc., NetApp, Rocket Software, Inc., Nutanix.

Mondial Virtualisation d'applications Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,9 milliards de dollars américains

- Taille du marché en 2026 : 7,7 milliards de dollars américains

- Taille du marché prévue : 20,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Singapour, Émirats arabes unis

Last updated on : 1 April, 2026

Marché de la virtualisation des applications : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses en cybersécurité : les menaces cybernétiques incitent les gouvernements à adopter des stratégies de contrôle centralisé des applications afin de maîtriser les problèmes liés à la cybersécurité. Selon le rapport CSA de juin 2023, les incidents liés aux ransomwares ont augmenté de 13 % à l’échelle mondiale, révélant des vulnérabilités au niveau des systèmes basés sur les terminaux. La virtualisation des applications réduit la surface d’attaque en limitant les installations locales et en appliquant des politiques d’accès sécurisées. Par ailleurs, les données du Federal Register de juillet 2024 font état de pertes de près de 10,9 milliards de dollars dues à la cybercriminalité, ce qui justifie l’investissement dans une architecture informatique sécurisée. Enfin, l’ENISA continue de promouvoir les cadres de confiance zéro qui s’appuient sur des environnements applicatifs virtualisés, stimulant ainsi le marché de la virtualisation des applications.

- Développement du télétravail et du travail hybride : la pandémie a profondément modifié la demande d’accès aux applications à distance. Selon les données de l’OPM publiées en 2024, près de 40 % des fonctionnaires fédéraux restent éligibles au télétravail, ce qui nécessite un accès centralisé et sécurisé aux applications d’entreprise. De même, l’OCDE souligne l’adoption durable du travail hybride dans le secteur public des pays membres. La virtualisation des applications favorise un télétravail sécurisé en fournissant des environnements contrôlés, indépendants des terminaux. Les organismes gouvernementaux exigent de plus en plus que les solutions d’accès à distance respectent des normes de sécurité strictes, et la virtualisation des applications y répond en garantissant que les données sensibles ne résident jamais sur les terminaux. Cet avantage positionne la virtualisation comme la méthode de déploiement privilégiée pour les programmes de télétravail du secteur public, et les achats devraient rester importants à mesure que les organismes formalisent leurs politiques de travail hybride en modèles opérationnels permanents.

Éligibilité, participation et fréquence du télétravail (2024)

Catégorie | Nombre d'employés | Nombre d'organismes intervenants |

Nombre total d'employés | 2 513 200 | 78 |

Les employés jugés admissibles au télétravail | 1 349 440 | 77 |

Les employés travaillent à distance | 1 017 230 | 77 |

Source : OPM 2024

- Investissements dans la numérisation des soins de santé : La numérisation des soins de santé stimule la demande sur le marché de la virtualisation sécurisée des applications. Selon les données du Journal of AHIMA (novembre 2024), les États-Unis ont alloué plus de 2 milliards de dollars, via le programme HITECH et des programmes connexes, à l’amélioration de l’infrastructure de santé électronique. De même, l’UE a alloué un budget au renforcement des systèmes de santé numérique. Les applications virtualisées permettent aux cliniciens d’accéder en toute sécurité aux données des patients et aux outils de diagnostic, quel que soit l’établissement. De plus, les environnements d’applications virtualisées bénéficient intrinsèquement d’une centralisation des contrôles d’accès aux données et garantissent une expérience utilisateur cohérente dans des contextes cliniques hétérogènes. À mesure que les systèmes de santé se consolident par le biais de fusions-acquisitions, la virtualisation des applications fournit le socle technique nécessaire à la standardisation de la diffusion des dossiers médicaux électroniques entre des établissements auparavant indépendants, sans nécessiter de coûteux renouvellements des appareils des utilisateurs finaux.

Défis

- Complexité de la mise en œuvre et de la gestion : Le déploiement de la virtualisation d’applications dans des écosystèmes informatiques hétérogènes exige une planification stratégique rigoureuse et une configuration précise, notamment en présence d’infrastructures existantes. Les problèmes de compatibilité entre les systèmes d’exploitation, les versions logicielles et les terminaux perturbent fréquemment les délais de mise en œuvre. La maintenance de ces environnements virtuels requiert une expertise pointue, ce qui exerce une forte pression sur les services informatiques et représente un défi de taille pour les PME aux ressources techniques limitées.

- Sécurité des données et conformité : La sécurité demeure un défi majeur pour les nouveaux acteurs du marché de la virtualisation des applications. Les entreprises craignent en effet d'exposer des données sensibles, tant internes qu'externes, via des environnements virtualisés. Avant d'adopter des solutions de virtualisation, elles exigent des contrôles de sécurité robustes, tels que la micro-segmentation, la surveillance des menaces en temps réel et la gestion sécurisée des terminaux. Le respect de réglementations strictes, comme la loi HIPAA, le RGPD et les exigences sectorielles, complexifie encore la situation pour les nouveaux entrants, qui doivent s'y adapter dès le départ.

Taille et prévisions du marché de la virtualisation des applications :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,6% |

|

Taille du marché de l'année de référence (2025) |

6,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

20,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la virtualisation des applications :

Analyse du segment du mode de déploiement

En matière de déploiement, le sous-segment du cloud domine et devrait représenter 67,5 % du marché de la virtualisation des applications d'ici fin 2035. Cette tendance est portée par le besoin de solutions d'accès à distance évolutives et économiques. Les entreprises migrent rapidement leurs applications virtualisées vers l'infrastructure du cloud public afin de soutenir leurs équipes distribuées et de réduire leurs dépenses d'investissement liées aux centres de données sur site. Selon les données du Groupe de la Banque mondiale de 2022, les dépenses publiques consacrées aux services de cloud public ont bondi de 17,1 %. Cette hausse souligne l'adoption croissante des environnements de cloud public par les administrations publiques, ce qui renforce la confiance des entreprises dans le déploiement de la virtualisation des applications via le cloud public. Cette évolution permet aux entreprises de bénéficier d'une évolutivité élastique, de cadres de sécurité intégrés et de capacités de reprise après sinistre, faisant du cloud public l'architecture de déploiement dominante sur le marché.

Analyse du segment de taille des organisations

Au sein du segment de taille d'organisation, les grandes entreprises constituent le principal sous-segment du marché de la virtualisation des applications. Ce segment est porté par la complexité de leur infrastructure informatique et leurs exigences élevées en matière de conformité de sécurité. Ces organisations utilisent la virtualisation des applications pour rationaliser la distribution de logiciels sur des milliers de terminaux, appliquer des politiques de sécurité centralisées et prendre en charge les modèles de travail hybrides. Les grandes entreprises interrogées mettent en œuvre des systèmes centralisés de gestion des identités et des accès, intégrés à des environnements d'applications virtualisés, afin d'atténuer les risques de cybersécurité. Ce financement souligne le rôle crucial de la virtualisation dans la sécurité des grandes entreprises. De plus, ces dernières continuent de privilégier les investissements dans la virtualisation pour garantir la continuité de leurs activités et une intégration fluide avec les écosystèmes cloud, consolidant ainsi leur position de premier segment organisationnel.

Analyse des segments de composants

Ce logiciel domine le segment des composants, car il constitue la couche fondamentale pour la fourniture d'applications et de postes de travail virtualisés. Ces solutions logicielles permettent une gestion centralisée, la diffusion d'applications en continu et l'accès à distance aux postes de travail, fonctionnalités essentielles aux opérations informatiques modernes. Selon une étude de la NLM de janvier 2025, près de 95 % des hôpitaux éligibles et des hôpitaux d'accès critique ont adopté une technologie de dossier médical électronique certifiée, largement déployée via des plateformes de virtualisation logicielle afin de garantir un accès distant sécurisé aux cliniciens. Ces données illustrent la dépendance de secteurs critiques tels que la santé à l'égard de logiciels de virtualisation robustes. La demande pour ces plateformes logicielles est alimentée par l'innovation continue des consoles de gestion, des fonctionnalités de sécurité renforcées et des modèles de licences par abonnement qui offrent des dépenses opérationnelles prévisibles.

Notre analyse approfondie du marché de la virtualisation des applications comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Taille de l'organisation |

|

Taper |

|

Utilisateur final |

|

Verticale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la virtualisation des applications - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord occupe une position dominante sur le marché de la virtualisation des applications et devrait représenter 38,5 % des revenus régionaux d'ici fin 2035. Ce marché est porté par l'intégration poussée des technologies de virtualisation dans les programmes d'acquisition informatique fédéraux et les normes informatiques d'entreprise. La région bénéficie d'un écosystème très concentré de fournisseurs de technologies de pointe, qui ont établi de vastes réseaux de partenaires et des capacités de prestation de services à travers le continent. Aux États-Unis, les environnements réglementaires ont notamment inscrit l'isolation des applications et la centralisation de leur distribution comme exigences de sécurité de base pour les systèmes d'information gouvernementaux, créant ainsi une demande inébranlable qui assure la stabilité du marché. Cette maturité structurelle se traduit par des flux de revenus prévisibles et des investissements soutenus dans la modernisation des infrastructures de virtualisation.

Les investissements fédéraux continus dans l'infrastructure numérique, la mobilité de la main-d'œuvre et les initiatives de normalisation informatique stimulent le marché de la virtualisation des applications aux États-Unis. Selon le GAO (mai 2022), 1,1 milliard de dollars ont été alloués à la modernisation des systèmes informatiques fédéraux, avec un accent particulier sur les environnements applicatifs centralisés et basés sur le cloud, qui améliorent l'évolutivité et réduisent la dépendance aux systèmes existants. Le Centre national des statistiques scientifiques et techniques (août 2022) indique que près de 52,77 % des établissements de santé et d'aide sociale ont adopté les services de cloud computing, ce qui témoigne d'une plus grande préparation de l'écosystème à la virtualisation des applications dans les secteurs public et privé. Les données de l'OPM (janvier 2026) montrent que plus de 3 % des employés fédéraux étaient éligibles au télétravail, ce qui confirme la demande soutenue d'environnements applicatifs sécurisés et accessibles à distance, et contribue ainsi à la croissance du marché.

Services de cloud computing par secteur d'activité (2022)

Secteur | Pourcentage |

Fabrication de produits alimentaires et de fibres | 47,32 |

Information | 65,68 |

Finance et assurance | 52,04 |

Services éducatifs | 58,77 |

Soins de santé | 52,77 |

Source : NCSES août 2022

Le financement fédéral de la transformation numérique, l'adoption du nuage par les institutions publiques et l'accent mis sur la sécurité des services stimulent le marché de la virtualisation des applications au Canada . Selon les données du gouvernement du Canada d'avril 2024, 2 milliards de dollars américains sont investis dans des initiatives de modernisation de l'administration numérique et des TI, notamment dans l'infrastructure infonuagique et les systèmes de distribution d'applications d'entreprise qui prennent en charge les cadres de virtualisation. De plus, Services partagés Canada gère les TI, favorisant ainsi l'accès centralisé aux applications et la normalisation des plateformes pour l'ensemble des opérations gouvernementales. Ces tendances, conjuguées aux politiques de travail hybride et aux exigences rigoureuses en matière de protection des données prévues par la réglementation fédérale, accroissent la demande de solutions de virtualisation des applications permettant un accès distant sécurisé, un contrôle centralisé et une utilisation efficace des ressources dans les environnements distribués des secteurs public et privé.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché de la virtualisation des applications, avec un taux de croissance annuel composé (TCAC) estimé à 13,6 % sur la période 2026-2035. Cette région est caractérisée par une transformation numérique rapide des services gouvernementaux, des infrastructures de santé et du secteur des technologies financières. L'adoption de la virtualisation en Asie-Pacifique présente des caractéristiques fragmentées : les économies avancées privilégient cette technologie pour répondre aux besoins des populations vieillissantes, tandis que la Chine et l'Inde se concentrent sur l'extension de l'accès centralisé aux applications gouvernementales sur de vastes territoires. Les préoccupations croissantes en matière de cybersécurité et de souveraineté des données ont incité plusieurs gouvernements de la région Asie-Pacifique à imposer une infrastructure cloud nationale pour le déploiement de la virtualisation dans le secteur public. Dans le secteur privé, l'adoption se concentre sur les secteurs de la banque, de l'industrie et du commerce de détail, où la virtualisation soutient la modernisation des systèmes existants et les modèles de travail à distance.

Les vastes programmes de numérisation gouvernementaux, qui favorisent l'adoption du cloud et la demande croissante d'infrastructures informatiques sécurisées et évolutives dans les secteurs public et privé, stimulent le marché de la virtualisation des applications en Inde . Selon les données de l'IISPPR de septembre 2025, le gouvernement indien a alloué plus de 14 milliards de dollars à de multiples initiatives numériques soutenant l'infrastructure cloud, les plateformes d'administration électronique et les systèmes centralisés de prestation de services. Par ailleurs, les données du PIB de décembre 2024 indiquent que la plateforme UMANG compte plus de 71,2 millions d'utilisateurs interagissant avec les services gouvernementaux, ce qui nécessite un accès aux applications cohérent et sécurisé sur divers appareils et régions. De plus, les données de l'IBEF de février 2024 soulignent que l'Inde compte plus de 800 millions d'utilisateurs d'Internet, ce qui alimente la demande de plateformes numériques évolutives. Ces facteurs contribuent à la croissance du marché.

Les investissements massifs de l'État dans les infrastructures numériques, l'adoption du cloud par les entreprises et le développement des services d'administration en ligne stimulent l'essor du marché de la virtualisation des applications en Chine . Selon les données de la République populaire de Chine (janvier 2025), le pays comptait plus de 1,1 milliard d'internautes en 2023, engendrant une forte demande de systèmes de diffusion d'applications évolutifs et centralisés pour les plateformes publiques et commerciales. Le marché chinois du cloud computing est en pleine croissance, l'infrastructure cloud soutenant la modernisation informatique des entreprises et les environnements virtualisés. Par ailleurs, la Chine a développé des capacités avancées en matière d'administration en ligne, une grande partie des services administratifs étant désormais accessibles via des plateformes numériques unifiées. Ces données témoignent d'une croissance prometteuse pour le pays.

Aperçu du marché européen

Le marché de la virtualisation des applications en Europe est façonné par des réglementations strictes en matière de protection des données, la numérisation transfrontalière des soins de santé et les mécanismes de financement prévus par le cadre politique de la Décennie numérique. La Commission européenne a fait de l'infrastructure cloud et de la virtualisation des applications des éléments fondamentaux pour assurer le contrôle numérique au sein des États membres. Par ailleurs, l'adoption par le secteur public est influencée par le Règlement général sur la protection des données (RGPD), qui encourage la virtualisation comme mécanisme de contrôle permettant de centraliser l'accès aux données et de réduire le stockage des informations sensibles des citoyens sur les terminaux. Le secteur de la santé représente le segment vertical le plus important, sous l'impulsion des obligations nationales en matière de dossiers médicaux électroniques et des exigences d'interopérabilité transfrontalière. L'Europe présente des schémas d'adoption fragmentés, avec des acteurs nationaux de premier plan en Allemagne, en France et au Royaume-Uni, ainsi qu'un déploiement croissant de solutions de cloud souverain intégrant des fonctionnalités de virtualisation des applications.

L'investissement public dans l'infrastructure numérique, la modernisation des systèmes d'information des entreprises et les cadres de données sécurisés façonne le marché de la virtualisation des applications en Allemagne . Selon les données du gouvernement fédéral (août 2025), le pays a alloué 7,1 milliards de dollars au titre du Pacte numérique pour l'éducation, accélérant ainsi le déploiement de systèmes d'apprentissage numérique reposant sur un accès centralisé et virtualisé aux applications entre les établissements. Par ailleurs, les données du Forum économique mondial (janvier 2025) indiquent qu'environ 76 % des entreprises allemandes bénéficient de formations et de sensibilisations à la cybersécurité, témoignant d'un environnement informatique sécurisé et favorisant l'adoption de la virtualisation pour minimiser les risques liés aux terminaux. Ces évolutions exigent des solutions de virtualisation des applications permettant un contrôle d'accès, l'interopérabilité des systèmes et la fourniture sécurisée de services numériques dans les secteurs public et privé.

La transformation numérique soutenue du secteur public, les investissements dans des politiques d'achat privilégiant le cloud et l'adoption croissante par les entreprises de systèmes d'accès distant sécurisés façonnent le marché de la virtualisation des applications au Royaume-Uni . Les données de la NHS Confederation de décembre 2025 indiquent que 12,8 milliards de dollars devraient être alloués à la transformation numérique d'ici fin 2028, soit une hausse de 50 % par rapport à 2025, favorisant ainsi la migration vers des environnements applicatifs centralisés et basés sur le cloud. Par ailleurs, les données du gouvernement britannique de janvier 2025 font état de plus de 95 millions de transactions en ligne traitées par ses services numériques. De plus, les données du DTP Group de novembre 2025 révèlent que 94 % des grandes entreprises utilisent des services de cloud computing, ce qui constitue un socle solide pour l'adoption de la virtualisation des applications. Ces tendances témoignent d'une forte dynamique d'expansion et de croissance du marché.

Acteurs clés du marché de la virtualisation des applications :

- Microsoft Corporation (États-Unis)

- Citrix Systems, Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Google LLC (États-Unis)

- Nutanix, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Logiciels Ericom (États-Unis)

- Sangfor Technologies (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- SAP SE (Allemagne)

- TeamViewer AG (Allemagne)

- Parallels International GmbH (Suisse)

- Cameyo (États-Unis)

- Numecent Holdings Ltd. (Royaume-Uni)

- Synopsys, Inc. (États-Unis)

- NetApp (États-Unis)

- Rocket Software, Inc. (États-Unis)

- Nutanix (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Microsoft Corporation conserve une position dominante sur le marché de la virtualisation des applications en intégrant pleinement les fonctionnalités de virtualisation à ses systèmes d'exploitation Windows et à son écosystème Microsoft 365. Son initiative stratégique vise à accompagner ses clients dans leur transition des outils traditionnels vers une expérience cloud native unifiée via Azure Virtual Desktop. En 2024, son chiffre d'affaires s'élevait à 245 122 millions de dollars américains.

- Citrix Systems, Inc. demeure un acteur incontournable du marché de la virtualisation d'applications, en se concentrant sur la fourniture sécurisée et performante d'applications et de postes de travail virtuels au sein d'environnements hybrides et multicloud complexes. Suite à ses acquisitions stratégiques et à son intégration avec Cloud Software Group, l'entreprise a renforcé son engagement envers une stratégie de plateforme unifiée.

- VMware, Inc. axe sa stratégie sur le marché de la virtualisation des applications en consolidant son portefeuille de solutions informatiques pour utilisateurs finaux sous les marques VMware Workspace ONE et Horizon. L'objectif principal de l'entreprise est de fournir une plateforme intégrée combinant la gestion unifiée des terminaux et la distribution d'applications virtuelles, permettant ainsi aux équipes informatiques de gérer les environnements physiques et virtuels.

- Oracle Corporation considère la virtualisation des applications comme un élément essentiel de sa stratégie globale d'infrastructure cloud et d'applications d'entreprise. Ses initiatives stratégiques s'articulent autour d'Oracle Cloud Infrastructure, qui propose un hébergement d'applications virtuelles hautes performances accéléré par GPU. Au quatrième trimestre 2025, l'entreprise a réalisé un chiffre d'affaires de 15,9 milliards de dollars.

- Amazon Web Services, Inc. a redéfini le marché de la virtualisation des applications grâce à son offre de bureau entièrement géré en tant que service, Amazon WorkSpaces Core, et Amazon AppStream 2.0. L'initiative stratégique de l'entreprise consiste à intégrer de manière transparente la virtualisation des applications à son vaste écosystème de services cloud, notamment le ML, l'IoT et l'analyse de données.

Voici une liste des principaux acteurs opérant sur le marché mondial de la virtualisation des applications :

Le marché de la virtualisation d'applications se caractérise par un paysage concurrentiel mature, marqué par l'évolution des solutions autonomes sur site vers des plateformes cloud natives intégrées et des offres de bureau en tant que service (PaaS). Les acteurs clés poursuivent des initiatives stratégiques axées sur une intégration poussée avec les écosystèmes cloud hyperscale, le renforcement de la sécurité via des cadres de confiance zéro et l'intégration de l'IA pour la gestion automatisée des espaces de travail. Par exemple, en février 2024, Synopsys, Inc. a annoncé l'acquisition de VaST Systems Technology Corporation afin d'étendre ses solutions de prototypage virtuel aux secteurs de l'automobile et des applications grand public. Une tendance notable est la consolidation du marché : les principaux fournisseurs d'infrastructures informatiques acquièrent des acteurs spécialisés en virtualisation pour proposer des suites informatiques complètes aux utilisateurs finaux, intensifiant ainsi la concurrence avec les fournisseurs pure players établis.

Paysage concurrentiel du marché de la virtualisation des applications :

Développements récents

- En octobre 2025, NetApp , société spécialisée dans les infrastructures de données intelligentes, Broadcom, Inc. et Kochasoft, fournisseur de confiance de solutions d'entreprise, ont annoncé une collaboration avec Equinix, entreprise mondiale d'infrastructures numériques, sur une nouvelle offre de services pour les charges de travail SAP S/4HANA et SAP Legacy exécutées sur VMware Cloud Foundation (VCF).

- En mai 2024, Rocket Software, Inc. a finalisé l'acquisition de l'activité Application Modernization and Connectivity (AMC) d'OpenText, anciennement filiale de Micro Focus. Rocket Software propose désormais à ses clients des solutions logicielles de modernisation couvrant l'ensemble du système, du mainframe au cloud.

- En janvier 2024, Nutanix a fait l'acquisition de la plateforme Kubernetes de D2iQ, une plateforme de gestion Kubernetes de premier plan. Cette acquisition permettra à Nutanix d'offrir à ses clients une solution complète pour la gestion des applications cloud natives dans de multiples environnements.

- Report ID: 8497

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.