Perspectives du marché des conteneurs d'applications :

Le marché des conteneurs d'applications était évalué à 3,5 milliards de dollars en 2025 et devrait atteindre 39,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 27,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,5 milliards de dollars.

Le marché des conteneurs d'applications représente un changement fondamental dans la manière dont les entreprises déploient et gèrent leurs logiciels, en s'appuyant sur l'adoption de plateformes de conteneurisation et d'orchestration. Ce paradigme est essentiel pour moderniser les infrastructures existantes et garantir des charges de travail évolutives et portables dans des environnements hybrides et multicloud. D'après les données du livre blanc de VMware de décembre 2022, près de 96 % des organisations utilisent ou évaluent Kubernetes, qui est devenu la norme en matière d'orchestration de conteneurs. Cela témoigne du passage de l'expérimentation au déploiement en production pour les applications métier critiques. Cette expansion est également soutenue par l'augmentation des investissements dans les technologies cloud-native, comme le démontre le paysage de la CNCF qui atteste de la maturation de l'écosystème autour des outils de sécurité, de réseau et de gestion indispensables à la stabilité opérationnelle à grande échelle.

L'évolution du marché des conteneurs d'applications est fortement axée sur la résolution des problèmes opérationnels et de sécurité engendrés par leur adoption généralisée. Le principal moteur de cette évolution est l'impératif de gérer de manière sécurisée l'intégralité du cycle de vie des applications, du développement à l'exécution. Selon un rapport du National Institute of Standards and Technology (NIST), la sécurité de la chaîne d'approvisionnement logicielle revêt une importance accrue suite à l'examen plus approfondi des vulnérabilités des composants open source. Par ailleurs, la volonté du gouvernement américain d'adopter des architectures « zéro confiance », telle que définie dans les documents stratégiques fédéraux, contraint les fournisseurs à intégrer des contrôles de sécurité robustes directement dans leurs plateformes de conteneurs. Ceci inclut notamment des contrôles de conformité automatisés et une attestation logicielle cryptographique afin de répondre aux exigences des secteurs public et financier, ce qui influence les critères de développement des produits et d'achat des entreprises.

Clé Conteneur d'application Résumé des informations sur le marché:

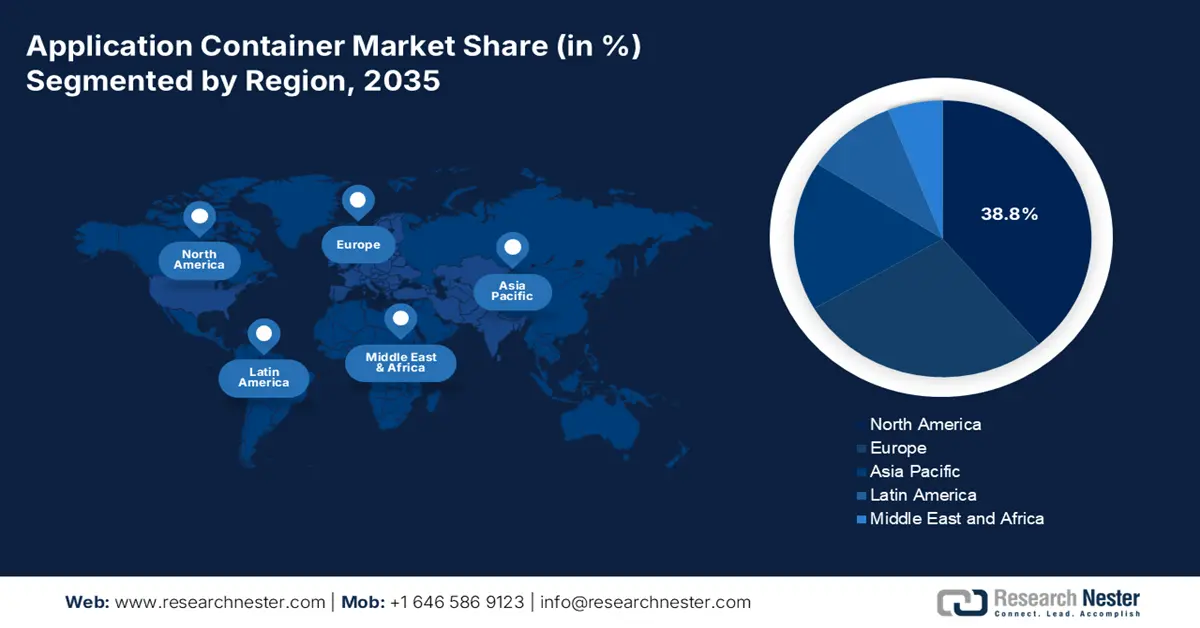

Perspectives régionales :

- Entre 2026 et 2035, l'Amérique du Nord devrait s'assurer une part de marché de 38,8 % dans le secteur des conteneurs d'applications, grâce à une adoption précoce du cloud et à des mandats fédéraux stricts de modernisation.

- D’ici 2035, la région Asie-Pacifique devrait connaître une croissance rapide, avec un TCAC de 12,5 %, portée par de vastes programmes d’infrastructures numériques et une adoption accélérée du cloud natif dans les secteurs public et privé.

Analyse du segment :

- D’ici 2035, le mode de déploiement cloud sur le marché des conteneurs d’applications devrait représenter 75,5 % du marché, soutenu par la transition croissante des entreprises vers des modèles d’infrastructure agiles, évolutifs et rentables.

- D’ici 2035, le segment des technologies de l’information et des télécommunications devrait détenir une part importante, dynamisé par son besoin croissant de systèmes ultra-fiables, évolutifs et agiles pour alimenter les services numériques modernes et les réseaux de nouvelle génération.

Principales tendances de croissance :

- Obligations fédérales en faveur du cloud et de la modernisation

- Intégration accélérée des logiciels et du DevOps

Principaux défis :

- Investissement initial élevé et coût total de possession

- Naviguer dans le modèle commercial open source

Principaux acteurs : Docker Inc. (États-Unis), VMware (Broadcom) (États-Unis), Google LLC (États-Unis), Amazon Web Services, Inc. (États-Unis), Microsoft Corporation (États-Unis), SUSE (Allemagne), Canonical Ltd. (Royaume-Uni), HashiCorp (États-Unis), Mirantis Inc. (États-Unis), Rancher Labs (SUSE) (États-Unis), D2iQ Inc. (États-Unis), Platform9 Systems, Inc. (États-Unis), IBM Corporation (États-Unis), Oracle Corporation (États-Unis), Samsung SDS (Corée du Sud), Tata Consultancy Services (Inde), Infosys Limited (Inde), NEC Corporation (Japon), Weaveworks (Royaume-Uni).

Mondial Conteneur d'application Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,5 milliards de dollars américains

- Taille du marché en 2026 : 4,7 milliards de dollars américains

- Taille du marché prévue : 7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Singapour, Corée du Sud, Brésil, Émirats arabes unis

Last updated on : 24 November, 2025

Marché des conteneurs d'applications - Facteurs de croissance et défis

Facteurs de croissance

- Les mandats fédéraux en faveur du cloud et de la modernisation : les dépenses publiques consacrées au cloud sont le principal moteur de l'évolution impulsée par des politiques telles que la stratégie américaine « Cloud Smart », qui favorise l'adoption de technologies natives du cloud pour les nouveaux investissements informatiques. Ceci, à son tour, renforce le besoin de conteneurs d'applications comme architecture de base pour les applications portables et modernes. La stratégie fédérale américaine en matière de cloud computing souligne la nécessité d'utiliser des services qui améliorent l'efficacité et la sécurité des organisations, ce qui explique l'attrait des environnements conteneurisés. Il en résulte un vaste marché réglementé des conteneurs d'applications pour les fournisseurs capables de se conformer aux normes fédérales de sécurité, et les achats sont donc orientés vers les plateformes basées sur les conteneurs.

- Accélération du déploiement logiciel et intégration DevOps : L’adoption des méthodologies DevOps et agiles est le principal moteur du marché des conteneurs d’applications. Cette domination s’explique par la mise à disposition des infrastructures techniques nécessaires à l’intégration et au déploiement continus. Les équipes de développement et les pratiques agiles s’appuient sur les conteneurs pour garantir des environnements cohérents entre le développement et la production, permettant ainsi une intégration continue et des cycles de publication rapides. Cette dynamique est renforcée par la disponibilité croissante d’images de conteneurs pré-sécurisées. Par exemple, selon un rapport du Département de la Défense américain d’avril 2025, le référentiel de conteneurs Iron Bank héberge plus de 1 200 images sécurisées, dont 400 conteneurs commerciaux et 800 conteneurs open source, contribuant ainsi à un déploiement sécurisé et efficace au sein des flux de travail DevSecOps.

- L'accent mis sur la portabilité des applications : La portabilité des applications est un autre facteur qui alimente la croissance du marché des conteneurs d'applications. Alors que les entreprises cherchent à éviter la dépendance à un fournisseur unique et à améliorer leur adaptabilité, les conteneurs permettent aux applications de fonctionner de la même manière dans différents environnements. Cette tendance est conforme aux conclusions qui indiquent qu'un grand nombre d'entreprises considèrent la portabilité comme un élément clé de leurs stratégies cloud. La migration du système sur site vers le cloud est une étape cruciale pour les entreprises. De plus, le marché des conteneurs d'applications devrait se développer, car les investissements des entreprises dans les technologies les plus récentes facilitent la portabilité des applications, garantissant ainsi une adoption flexible face à l'évolution des besoins métiers.

Défis

- Investissement initial élevé et coût total de possession : développer une plateforme de conteneurs compétitive exige un investissement massif en R&D. Outre le développement, le coût total de possession inclut le support continu, l’infrastructure cloud et des coûts de maintenance imprévisibles. HashiCorp minimise ces coûts pour ses utilisateurs en proposant une solution commerciale unique pour sécuriser, provisionner et connecter les conteneurs sur n’importe quel cloud. Cette solution réduit considérablement le coût total de possession de la gestion des conteneurs multicloud, un point faible majeur transformé en avantage concurrentiel, justifiant ainsi son modèle de licence commerciale par rapport aux alternatives purement open source.

- Naviguer dans le modèle économique de l'open source : De nombreuses technologies de conteneurisation étant open source, leur monétisation s'avère complexe. Les entreprises doivent définir stratégiquement leurs fonctionnalités et identifier les options gratuites et payantes. Docker Inc. a su relever ce défi en réorientant son modèle économique, initialement axé sur son logiciel Docker Desktop pour les grandes entreprises, vers la sécurité des développeurs et la gestion de la chaîne d'approvisionnement via Docker Scout. Cette évolution constante est essentielle pour assurer une source de revenus durable sur un marché centré sur l'open source.

Taille et prévisions du marché des conteneurs d'application :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

27,1% |

|

Taille du marché de l'année de référence (2025) |

3,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

39,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des conteneurs d'application :

Analyse du segment du mode de déploiement

D'ici 2035, le cloud devrait dominer les modes de déploiement et représenter 75,5 % des revenus du marché des conteneurs d'applications. Cette domination s'explique par son agilité, son évolutivité et sa rentabilité. Les entreprises délaissent rapidement les infrastructures sur site, gourmandes en investissements, au profit de modèles de dépenses opérationnelles proposés par les fournisseurs de cloud. En mars 2022, le département du Trésor américain a indiqué que les dépenses en services de cloud public des sociétés de recherche et de conseil technologiques avaient bondi de 220 milliards de dollars à 411 milliards de dollars entre 2016 et 2021. Les principaux fournisseurs de cloud, tels qu'AWS, Microsoft et Google, innovent constamment dans leurs services de conteneurs gérés, ce qui en fait la solution de déploiement la plus performante. Cette tendance est directement soutenue par des organismes gouvernementaux comme le National Institute of Standards and Technology (NIST), qui promeut depuis longtemps le modèle cloud pour son potentiel d'innovation et de réduction des coûts.

Analyse du segment d'application

Dans le segment des applications, le secteur des technologies de l'information et des télécommunications est en tête et devrait détenir une part de marché considérable d'ici 2035. Les principaux moteurs de ce segment sont le besoin crucial d'infrastructures ultra-fiables, évolutives et agiles pour soutenir les services numériques modernes, les plateformes VoIP et les réseaux 5G. Les données du Département d'État américain de 2025 montrent que les gouvernements collaborent avec des partenaires du monde entier pour aider les pays à tirer pleinement parti de l'écosystème numérique grâce à des infrastructures et des services TIC sécurisés et fiables. Afin de soutenir cette initiative, un budget de 40,7 millions de dollars a été alloué au cours de l'exercice 2023. Par ailleurs, les conteneurs permettent aux opérateurs télécoms de construire un réseau distribué et résilient et de déployer rapidement de nouveaux services. Cette transformation est essentielle au déploiement des infrastructures de télécommunications de nouvelle génération.

Analyse des segments de taille des composants

La plateforme de conteneurs domine le segment des composants car elle représente les solutions intégrées et fondamentales dont les organisations ont besoin. Les outils d'orchestration, tels que Kubernetes, sont essentiels car les entreprises recherchent activement une plateforme complète regroupant orchestration, supervision, sécurité et outils de développement au sein d'un seul produit pris en charge. Cela réduit les coûts et la complexité opérationnels, accélérant ainsi la modernisation des applications. Cette transition vers les plateformes marque la montée en puissance du marché, passant d'une architecture personnalisée à des solutions gérées de niveau entreprise. Des écosystèmes technologiques à grande échelle sont créés par des consortiums industriels comme la Cloud Native Computing Foundation (CNCF), soulignant l'expansion de l'écosystème et le rôle crucial des plateformes intégrées.

Notre analyse approfondie du marché des conteneurs d'application comprend les segments suivants :

Segment | Sous-segments |

Mode de déploiement |

|

Composant |

|

Application |

|

Taille de l'organisation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des conteneurs d'application - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des conteneurs d'applications et devrait en détenir 38,8 % entre 2026 et 2035. Ce marché est porté par l'adoption précoce du cloud et des réglementations fédérales strictes. Les entreprises privilégient des cycles de déploiement plus rapides, un cloud hybride résilient et l'optimisation des coûts grâce à la densité des conteneurs et à l'automatisation. Par ailleurs, l'adoption active du cloud hybride par les organisations alimente la demande de conteneurs. Les principaux moteurs de ce marché sont la modernisation des systèmes informatiques fédéraux existants et la nécessité d'une infrastructure sécurisée et évolutive pour se conformer aux directives d'architecture « zéro confiance » de la CISA et du NIST. L'une des principales tendances est l'intégration de l'analyse de sécurité avancée et de la gouvernance de la chaîne d'approvisionnement logicielle dans les pipelines de conteneurs, comme le préconise la publication spéciale 800-218 du NIST sur le développement logiciel sécurisé.

Les normes de modernisation gouvernementale et la transition vers des architectures natives du cloud stimulent la demande sur le marché des conteneurs d'applications aux États-Unis. Les données du Center for Strategic & International Studies (CSIS) de juillet 2023 montrent que les dépenses américaines en services cloud, tous organismes confondus, ont dépassé 12 milliards de dollars, ce qui témoigne clairement de l'adoption rapide de l'orchestration de conteneurs et des flux de travail DevSecOps. Cet investissement est donc le principal facteur expliquant l'adoption accélérée des plateformes basées sur Kubernetes afin de se conformer à ces exigences. De plus, les directives contraignantes de la CISA concernant la mise en œuvre d'architectures de sécurité « zéro confiance » obligent les agences à adopter la micro-segmentation inhérente aux environnements conteneurisés. Ces facteurs garantissent que les conteneurs d'applications demeurent un élément essentiel et en pleine expansion du paysage informatique fédéral.

Le marché canadien des conteneurs d’applications est porté par les initiatives gouvernementales visant à moderniser les services numériques, à renforcer la souveraineté des données et à améliorer l’infrastructure infonuagique. La Stratégie canadienne pour un gouvernement numérique met l’accent sur la conteneurisation pour une prestation de services publics évolutive et sécurisée, soutenue par des investissements d’Innovation, Sciences et Développement économique Canada. Les secteurs de la santé et des services financiers sont à l’avant-garde de l’adoption de la conteneurisation en priorisant la conformité et la gestion sécurisée des données. De plus, les entreprises tirent parti de l’orchestration des conteneurs pour raccourcir les cycles d’innovation et réduire les coûts opérationnels. Le gouvernement soutient un cadre d’interopérabilité et de portabilité multicloud, conforme aux normes de confidentialité et de sécurité. La collaboration entre les organisations fédérales et provinciales améliore la préparation à l’infonuagique et le déploiement des services de conteneurs. La présence de fournisseurs de services infonuagiques établis et d’un écosystème de jeunes entreprises en pleine croissance à Toronto et à Vancouver stimule l’expansion du marché.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des conteneurs d'applications à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 12,5 %. Ce marché est porté par la transformation numérique rapide. Parmi les principaux moteurs de cette croissance figurent les initiatives gouvernementales d'envergure en matière d'infrastructures numériques, telles que la politique cloud MeghRaj en Inde et l'initiative « Chine numérique » en Chine, qui impose l'adoption du cloud natif pour la modernisation du secteur public. L'essor de l'écosystème des startups et l'expansion des centres de données cloud hyperscale contribueront également à cette croissance. La tendance majeure est l'accent stratégique mis sur les capacités de cloud souverain et la résidence des données, ce qui se traduit par des investissements dans les plateformes Kubernetes régionales. La volonté d'autonomie informatique dans des pays comme la Chine et l'Inde stimule également le développement de plateformes de conteneurs locales. Selon un rapport de la NASSCOM publié en août 2022, le marché du cloud en Inde devrait atteindre 13,5 milliards de dollars d'ici 2026, une croissance directement liée à l'adoption des conteneurs pour le déploiement d'applications à grande échelle.

D'ici 2035, le marché des conteneurs d'applications en Chine sera porté par les stratégies nationales descendantes qui imposent une intégration profonde des technologies numériques dans l'économie réelle. Cette initiative étatique privilégie l'autosuffisance technologique et le développement d'une infrastructure numérique souveraine, stimulant ainsi directement la demande en technologies cloud natives et conteneurisées nationales. Les données de la République populaire de Chine de novembre 2023 indiquaient que le marché du cloud computing en Chine avait progressé de plus de 40,91 % en 2023. Ceci souligne l'ampleur des investissements dans les infrastructures dont dépend l'adoption des conteneurs. De plus, cette croissance est orientée vers la modernisation de secteurs clés tels que la finance, l'industrie et les services publics, où les conteneurs constituent la composante fondamentale pour la création d'applications évolutives et résilientes.

Le Japon devrait détenir la plus grande part du marché des conteneurs d'applications en Asie-Pacifique au cours de la période de prévision. Cette croissance est portée par la transformation numérique des entreprises et la pression gouvernementale visant à améliorer la productivité et à pallier la diminution de la population active. La principale politique gouvernementale est la Vision de la Cité-Jardin Numérique, qui vise à revitaliser les économies régionales grâce aux technologies numériques, créant ainsi une demande pour des plateformes logicielles modernes et évolutives. Une tendance majeure est la modernisation des anciens systèmes dans les secteurs de la production et de la finance grâce à l'utilisation de conteneurs pour le développement d'applications agiles et axées sur les données. Cette dynamique est confirmée par les données officielles d'investissement publiées par Japan Wire Kyodo News en septembre 2024, qui indiquent que les bénéfices avant impôts des entreprises japonaises ont atteint un niveau record au deuxième trimestre (avril-juin), avec une hausse des investissements de 7,4 %. Selon ces informations, les technologies cloud-native deviennent le principal instrument permettant à une entreprise de rester compétitive dans les secteurs à forte valeur ajoutée et de répondre aux problèmes sociétaux grâce à l'innovation technologique.

Aperçu du marché européen

Le marché européen des conteneurs d'applications est caractérisé par une forte croissance, portée par une réglementation rigoureuse en matière de souveraineté des données, un secteur financier dynamique et les initiatives de gouvernement numérique. La volonté de l'UE de promouvoir l'autonomie numérique, à travers des programmes tels que le programme Europe numérique et le règlement contraignant sur la cybersécurité, incite les entités publiques et privées à adopter des architectures cloud sécurisées, portables et résilientes. La conformité au RGPD, grâce à la nature isolée et gérable des conteneurs, constitue un facteur clé de cette croissance. Par ailleurs, des initiatives comme GAIA-X visent à créer une infrastructure de données souveraine fédérée, favorisant ainsi le développement d'applications conteneurisées pour une portabilité optimale entre les fournisseurs de cloud certifiés. La région connaît également une forte augmentation de l'adoption des conteneurs dans les secteurs de la santé et des sciences de la vie, accélérée par les espaces de données de santé européens.

Le Royaume-Uni devrait détenir la plus grande part de revenus en Europe sur la période prévisionnelle 2026-2035. Cette croissance est portée par la position dominante du secteur des services financiers et une approche réglementaire proactive. La Financial Conduct Authority (FCA) britannique encourage l'innovation technologique via son initiative Sandbox, incitant les fintechs à adopter des technologies cloud natives telles que les conteneurs pour une meilleure évolutivité et une plus grande résilience. Les données du Cloud Industry Forum de 2023 montrent que le cloud continue d'offrir de nombreux avantages : une plus grande agilité (48 %), une flexibilité accrue des dépenses informatiques (32 %), une meilleure évolutivité (40 %) et des économies de coûts (31 %). Ces données mettent en évidence la croissance des charges de travail cloud natives, l'adoption du DevOps et la migration des entreprises vers les microservices. Une tendance majeure est la modernisation des systèmes informatiques existants du secteur public grâce au cadre G-Cloud, qui attribue régulièrement des contrats aux fournisseurs de solutions basées sur Kubernetes, garantissant ainsi un investissement public durable.

L'Allemagne conservera sa position de leader sur le marché européen des conteneurs d'applications, sa croissance étant fondamentalement liée à la transformation de son secteur manufacturier et à une législation stricte en matière de souveraineté des données. Le Cloud souverain du gouvernement et la participation à GAIA-X créent un marché sécurisé pour les fournisseurs allemands de plateformes de conteneurs conformes aux normes de l'Office fédéral de la sécurité des systèmes d'information (BSI). La tendance majeure est l'utilisation des conteneurs en périphérie du réseau industriel, permettant le traitement des données en temps réel pour les usines intelligentes. L'initiative « Platform Industrie 4.0 », financée par le ministère fédéral de l'Économie et de l'Action climatique, promeut activement les composants logiciels standardisés et conteneurisés afin de favoriser l'interopérabilité dans le secteur manufacturier, ce qui représente un moteur de demande important et spécifique.

Principaux acteurs du marché des conteneurs d'applications :

- Docker Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Red Hat, Inc. (IBM) (États-Unis)

- VMware (Broadcom) (États-Unis)

- Google LLC (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- SUSE (Allemagne)

- Canonical Ltd. (Royaume-Uni)

- HashiCorp (États-Unis)

- Mirantis Inc. (États-Unis)

- Rancher Labs (SUSE) (États-Unis)

- D2iQ Inc. (États-Unis)

- Platform9 Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Samsung SDS (Corée du Sud)

- Tata Consultancy Services (Inde)

- Infosys Limited (Inde)

- NEC Corporation (Japon)

- Weaveworks (Royaume-Uni)

- Docker Inc. est un acteur majeur du marché des conteneurs d'applications, un marché largement influencé par la révolution des conteneurs , elle-même fondée sur le moteur Docker, convivial pour les développeurs. Face à l'évolution du marché, l'entreprise a judicieusement recentré ses efforts sur la sécurisation de la chaîne d'approvisionnement logicielle pour les développeurs et les entreprises. Concrètement, ses solutions visent à permettre aux équipes de développement d'accéder facilement à du contenu fiable, d'accélérer leurs flux de travail et de tirer parti d'analyses de sécurité approfondies grâce à Docker Scout et Docker Hub.

- Red Hat Inc. exerce une influence considérable sur le marché des conteneurs d'applications, principalement grâce à sa plateforme Kubernetes de référence, OpenShift. L'initiative stratégique de l'entreprise consiste à fournir une plateforme complète d'applications conteneurisées de niveau entreprise, compatible avec les environnements hybrides et multicloud. En intégrant les outils de développement, la gestion opérationnelle et la sécurité au sein d'une plateforme unique, l'entreprise permet aux grandes organisations de moderniser leurs applications traditionnelles.

- VMware se positionne comme le leader incontesté du marché des conteneurs d'applications grâce à son portefeuille Tanzu, qui propose des applications conteneurisées modernes et Kubernetes à sa vaste clientèle d'entreprises utilisant déjà vSphere et VMware Cloud. Le chiffre d'affaires annuel du deuxième trimestre 2024 s'est élevé à 3,41 milliards de dollars, témoignant de la demande croissante pour les services basés sur les conteneurs.

- Google est un acteur majeur de l'architecture des conteneurs d'applications et a initialement développé l'orchestrateur Kubernetes, devenu la norme du secteur. Son principal axe stratégique est l'utilisation de Google Kubernetes Engine, un service entièrement géré, sécurisé et évolutif. L'entreprise s'attache à faire progresser le marché des conteneurs d'applications grâce à des innovations dans la gestion multi-clusters, l'intégration étroite et les conteneurs sans serveur.

- Amazon Web Services est un leader incontesté qui influence considérablement l'orientation du marché des conteneurs d'applications grâce à ses nombreux services interconnectés et évolutifs. La stratégie principale d'Amazon repose sur la liberté de choix offerte aux clients par Amazon ECS et Amazon EKS, un service certifié Kubernetes. Son chiffre d'affaires annuel a progressé de 11 % sur un an, passant de 575 milliards de dollars à 638 milliards de dollars.

Voici une liste des principaux acteurs opérant sur le marché mondial des conteneurs d'applications :

Le marché des conteneurs d'applications est très concurrentiel et dominé par les innovateurs du cloud natif et les géants de la tech. Les acteurs clés du marché définissent les normes fondamentales, tandis que les hyperscalers AWS, Microsoft Azure et Google Cloud utilisent les conteneurs pour stimuler la consommation de cloud. Par ailleurs, la maîtrise de l'écosystème grâce à des services managés performants, des outils de développement simplifiés et des solutions de sécurité complètes constituent les principales priorités stratégiques. Des acquisitions majeures, telles que le rachat de Taikun par Cloudera en août 2025 afin de proposer une expérience cloud pour les données accessibles partout et l'IA partout, illustrent les tendances à la consolidation visant à fournir des plateformes complètes. La concurrence se déplace fortement vers les couches d'orchestration et les chaînes d'outils DevOps intégrées, poussant les entreprises informatiques traditionnelles et les intégrateurs de systèmes à développer des services de conteneurisation spécialisés pour rester compétitifs.

Paysage concurrentiel du marché des conteneurs d'applications :

Développements récents

- En novembre 2025, ActiveState a annoncé le lancement de Secure Container Image Catalog, une nouvelle ressource Web conçue pour aider les développeurs, les professionnels DevOps et les spécialistes de la sécurité à parcourir, évaluer et télécharger facilement les dernières images de conteneurs sécurisés, sans avoir besoin de registres tiers.

- En août 2025, F5 a annoncé l'acquisition de MantisNet afin d'améliorer l'observabilité native du cloud au sein de sa plateforme de sécurité et de déploiement d'applications. Cette acquisition offre une plateforme complète pour déployer, observer et sécuriser les applications et les réseaux dans divers environnements.

- En février 2025, Akamai a lancé un service de conteneurs gérés destiné aux entreprises afin d'accélérer le développement et le déploiement d'applications. Ce service vise à offrir une meilleure expérience utilisateur en exécutant les charges de travail au plus près des utilisateurs, des appareils et des sources de données.

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.