Perspectives du marché des facteurs antihémophiliques :

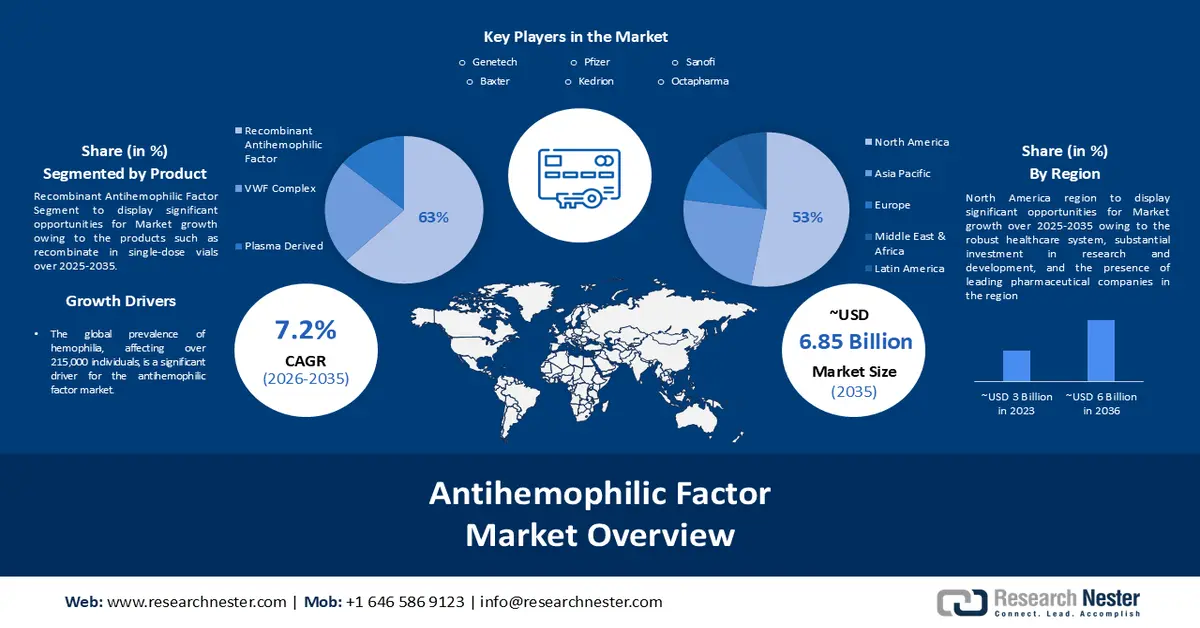

Le marché du facteur antihémophilique était évalué à 3,42 milliards de dollars en 2025 et devrait atteindre 6,85 milliards de dollars d'ici 2035, enregistrant un TCAC d'environ 7,2 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché du facteur antihémophilique est estimée à 3,64 milliards de dollars.

Le marché connaît une croissance exponentielle en raison du besoin croissant de traitements efficaces contre l'hémophilie, compte tenu de leurs coûts élevés. Une étude de 2021 souligne que le coût total du traitement de l'hémophilie B sévère peut atteindre 21 millions de dollars pour un traitement à la demande et 23 millions de dollars pour un traitement préventif. Des recherches menées en 2022 ont par ailleurs révélé que les coûts annuels de traitement se situent entre 150 000 et 300 000 dollars, sans compter les coûts indirects tels que les pertes de productivité. Ces dépenses considérables soulignent la nécessité de développer des facteurs antihémophiliques plus efficaces et plus économiques.

Parmi les facteurs susceptibles de stimuler la croissance du marché des facteurs antihémophiliques figurent l'évolution du marché et l'adaptation aux tendances, soulignant l'importance d'une adaptation rapide aux évolutions du marché et aux demandes des consommateurs. De plus, l'optimisation de la chaîne de valeur et la stratégie de prix jouent un rôle crucial en améliorant respectivement la productivité, la compétitivité et l'expansion. Ensemble, ces éléments préparent le terrain pour une croissance durable et une position de leader sur le marché.

Clé facteur antihémophilique Résumé des informations sur le marché:

Perspectives régionales :

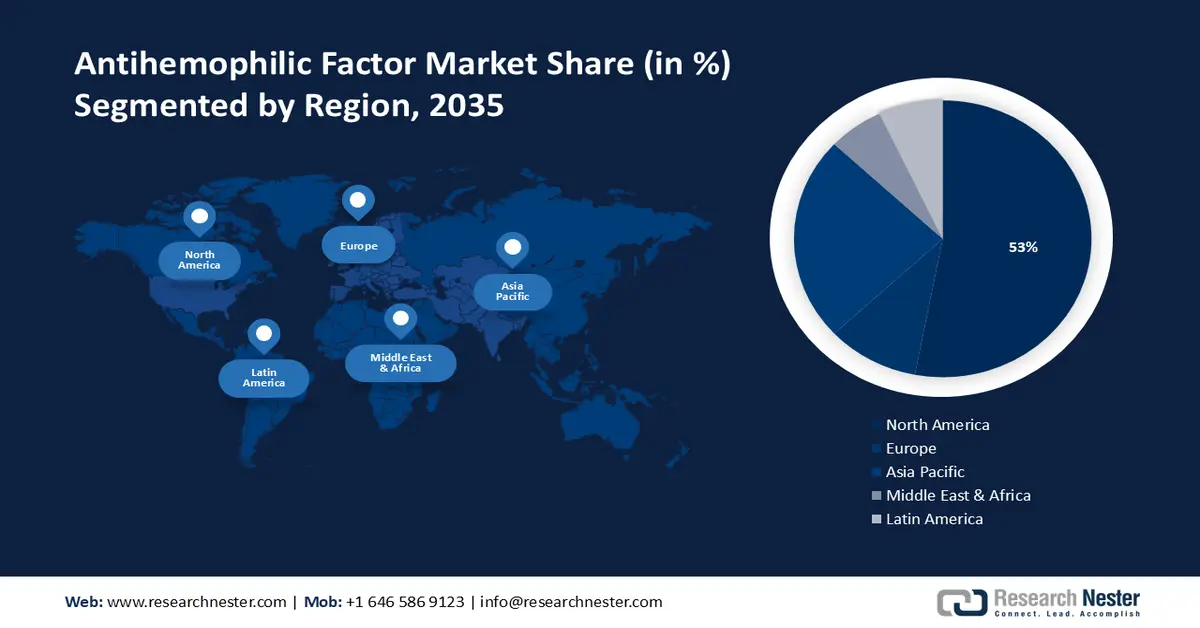

- L'Amérique du Nord devrait détenir 53 % du marché des facteurs antihémophiliques d'ici 2035, grâce à un écosystème de soins de santé avancé, des dépenses élevées en R&D et des politiques solides en matière de produits biologiques, en raison de l'augmentation de la population âgée et de la pénétration croissante de Medicare Advantage.

- L’Europe devrait s’assurer une part de marché de 24 % d’ici 2035, grâce à une augmentation du recours aux traitements, à des parcours de soins établis pour l’hémophilie et à de solides capacités biotechnologiques, en raison des dépenses substantielles par patient pour l’hémophilie dans les principales économies.

Analyse du segment :

- Le segment des facteurs antihémophiliques recombinants devrait atteindre une part de 63 % d'ici 2035 sur le marché mondial des facteurs antihémophiliques, grâce aux progrès des technologies de co-expression rFVIII-rVWF et à l'amélioration des formulations centrées sur le patient.

- Le segment des pharmacies de détail devrait représenter 57 % du marché d'ici 2035, grâce à un fort engagement des patients et à des investissements continus dans les thérapies ciblées contre les mutations génétiques.

Principales tendances de croissance :

- Prévalence croissante et sous-diagnostic de l'hémophilie

- Progrès en thérapie génique pour l'hémophilie B

Principaux défis :

- Coût élevé et accessibilité

Acteurs clés : Genentech, Biogen Idec, Bayer AG, Octapharma, Novo Nordisk, Baxter, Kedrion, Pfizer Inc., Sanofi SA, CSL Behring.

Mondial facteur antihémophilique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,42 milliards de dollars américains

- Taille du marché en 2026 : 3,64 milliards de dollars américains

- Taille du marché prévue : 6,85 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 7,2 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 53 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Brésil, Corée du Sud, Mexique

Last updated on : 28 November, 2025

Marché des facteurs antihémophiliques - Facteurs de croissance et défis

Facteurs de croissance

- Prévalence croissante et sous-diagnostic de l'hémophilie : La prévalence mondiale de l'hémophilie, qui touche plus de 215 000 personnes, est un facteur important pour le marché des facteurs antihémophiliques. Des données récentes suggèrent que le nombre réel pourrait dépasser les 2 millions en raison du sous-diagnostic, soulignant un besoin considérable de traitements efficaces. L'hémophilie touche principalement les personnes de sexe masculin à la naissance, les personnes de sexe féminin représentant un faible pourcentage (18 % des cas bénins). Cet écart met en évidence la complexité du diagnostic de cette maladie et plaide en faveur d'une meilleure sensibilisation et de capacités diagnostiques accrues, stimulant ainsi la demande en facteurs antihémophiliques.

- Progrès en thérapie génique pour l'hémophilie B : Le marché des facteurs antihémophiliques connaît une transformation majeure avec l'avènement de la thérapie génique pour l'hémophilie B. Les essais cliniques ont montré des résultats prometteurs, avec une expression dose-dépendante du transgène du facteur IX (FIX) permettant d'atteindre des taux d'activité du FIX de 2 à 11 UI/dL chez les participants. De façon remarquable, ces effets thérapeutiques se sont avérés durables, avec une augmentation de l'activité du FIX de l'ordre de 2 à 5 % persistant jusqu'à 8 ans dans différentes cohortes de patients. Cette avancée majeure souligne un changement de paradigme potentiel dans les méthodes de traitement, offrant des bénéfices à long terme et réduisant la dépendance aux thérapies de substitution par facteur traditionnelles.

- Demande croissante dans le secteur de la santé : La demande croissante de facteurs antihémophiliques dans les hôpitaux et les cliniques du monde entier constitue un important moteur de croissance pour le secteur. Cette hausse s’explique par le rôle crucial que jouent ces facteurs dans le traitement de l’hémophilie, une maladie génétique qui altère la capacité du sang à coaguler. À mesure que la sensibilisation et le diagnostic de l’hémophilie progressent à l’échelle mondiale, le besoin de traitements efficaces, notamment de facteurs antihémophiliques, s’accroît, stimulant ainsi la croissance du secteur. Cette tendance souligne l’importance de ces traitements dans les établissements de santé et leur impact sur l’expansion du secteur.

Défis

Coût élevé et accessibilité : La production et la distribution des facteurs antihémophiliques engendrent des coûts importants, ce qui rend les traitements onéreux et moins accessibles aux patients des régions à faibles revenus.

- Le processus d'approbation, rigoureux et long, peut s'avérer complexe et avoir un impact sur la disponibilité des traitements.

- Avec les progrès de la thérapie génique et des traitements alternatifs, les produits traditionnels à base de facteurs antihémophiliques sont soumis à une pression accrue pour innover et rester compétitifs sur le marché des facteurs antihémophiliques.

Taille et prévisions du marché des facteurs antihémophiliques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

3,42 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,85 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des facteurs antihémophiliques :

Analyse du segment de produit

Le facteur antihémophilique recombinant, disponible en flacons unidoses de 250 à 2 000 unités internationales, devrait représenter 63 % du marché mondial du facteur antihémophilique d’ici 2035. Ces flacons, une fois reconstitués, contiennent des stabilisants tels que l’albumine humaine, le calcium et le polyéthylène glycol, contribuant ainsi à la croissance de ce segment. La co-expression du facteur von Willebrand recombinant (rVWF) avec le facteur VIII recombinant humain (rFVIII), contenant au maximum 2 ng de rVWF, n’a pas d’effet significatif sur la maladie de von Willebrand, garantissant ainsi efficacité et sécurité. Cette avancée technologique devrait consolider la position dominante du marché, notamment dans les régions où les infrastructures de santé se développent et où la sensibilisation des patients est accrue.

Analyse des segments de distribution

Le segment des pharmacies de détail sur le marché des facteurs antihémophiliques devrait représenter la plus grande part de revenus, soit 57 %, d'ici 2035. Cette position dominante s'explique principalement par l'important engagement des patients dans ces points de vente, ce qui devrait stimuler les ventes des principaux facteurs antihémophiliques tels que NovoSeven et FEIBA, dont les ventes ont historiquement atteint respectivement 2 milliards et 800 millions de dollars. Les investissements massifs des fabricants dans les thérapies ciblées contre les mutations génétiques contribuent également à cette croissance, en alimentant un portefeuille solide de produits innovants qui soutiennent l'expansion du segment.

Notre analyse approfondie du marché mondial du facteur antihémophilique comprend les segments suivants :

Taper |

|

Produit |

|

Distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des facteurs antihémophiliques - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la plus grande part de revenus (53 %) d'ici 2035, grâce à un système de santé performant, des investissements importants en recherche et développement et la présence d'entreprises pharmaceutiques de premier plan. La croissance du marché dans la région est attendue grâce à un système de santé performant, des investissements importants en recherche et développement et la présence d'entreprises pharmaceutiques de premier plan spécialisées dans les thérapies innovantes contre l'hémophilie. Les cadres réglementaires solides et les politiques favorables aux produits biologiques et aux thérapies médicamenteuses avancées contribuent à sa position dominante. Par ailleurs, la croissance rapide de la population américaine âgée de plus de 65 % et l'adoption accrue du programme Medicare Advantage pourraient expliquer cette évolution, avec une projection de pénétration de 44 % en 2021 à environ 54 % de la population bénéficiaire de Medicare d'ici 2030. Enfin, l'amélioration de la rentabilité du programme Medicaid, grâce à des soins plus coordonnés et intégrés, devrait renforcer davantage les perspectives de croissance du marché.

Aperçu du marché européen

Le marché européen des facteurs antihémophiliques devrait être le deuxième plus important au monde, représentant environ 24 % du marché mondial d'ici fin 2035. Sa croissance est soutenue par un recours important aux traitements, lui-même favorisé par une meilleure sensibilisation à l'hémophilie, des protocoles de traitement bien établis et des associations de patients actives. La région bénéficie également d'un secteur biotechnologique de pointe et de partenariats stratégiques entre entreprises pharmaceutiques nationales et internationales. Les considérations économiques jouent également un rôle crucial : le coût de l'hémophilie sévère dans cinq pays européens a atteint 2 milliards d'euros en 2014, soit près de 300 000 dollars par patient et par an. L'Allemagne enregistre les coûts les plus élevés par patient (300 000 dollars), tandis que le Royaume-Uni se situe dans la fourchette basse (200 000 dollars). Les implications financières sont considérables et influencent le développement des médicaments et les décisions en matière de politiques de santé dans les différentes régions d'Europe.

Acteurs du marché des facteurs antihémophiliques :

- Génétech

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Biogen Idec

- Bayer AG

- Octapharma

- Novo Nordisk

- Baxter

- Kedrion

- Pfizer Inc.

- Sanofi SA

- CSL Behring

Développements récents

- Le fitusiran de Sanofi, une thérapie innovante à base de petits ARN interférents (sIRNA), a mené à bien deux essais de phase 3, démontrant une diminution significative des taux de saignement annuels chez les patients atteints d'hémophilie A ou B, atteignant ainsi son objectif principal.

- Bayer AG a cessé la production de kogenate, un traitement contre l'hémophilie A précédemment approuvé par la FDA.

- Report ID: 5792

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.