Perspectives du marché des dispositifs de surveillance anesthésique :

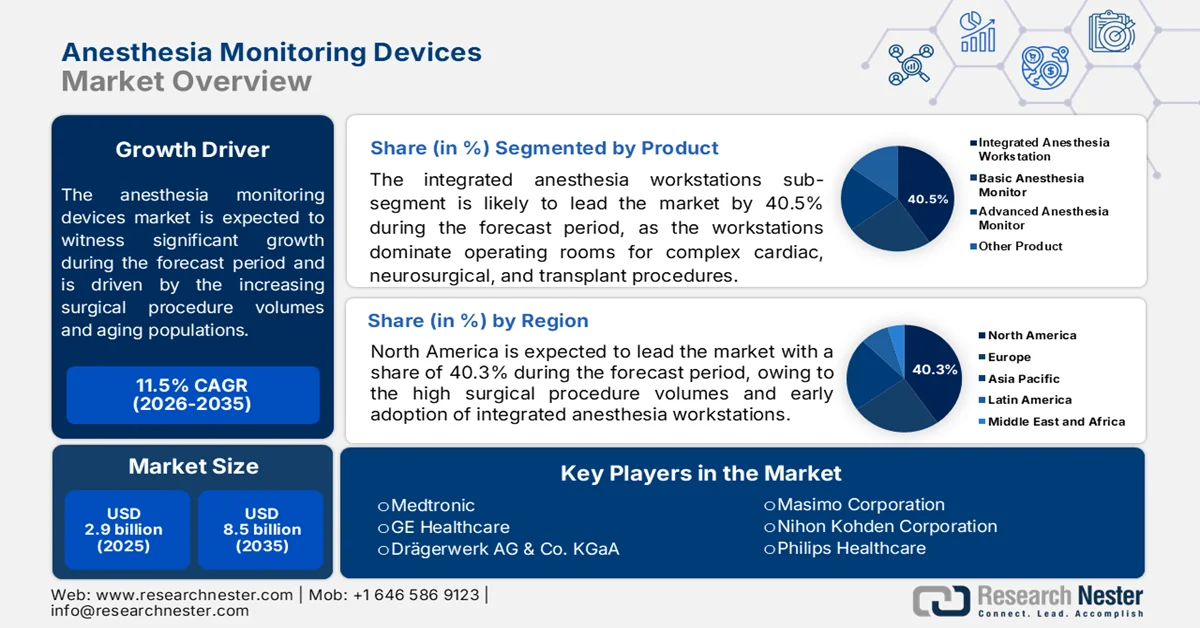

Le marché des dispositifs de monitorage anesthésique était évalué à 2,9 milliards de dollars en 2025 et devrait dépasser les 8,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 11,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,2 milliards de dollars.

Le marché des dispositifs de monitorage anesthésique est en pleine expansion, porté par l'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et le renforcement des réglementations en matière de sécurité périopératoire des patients. L'Organisation mondiale de la Santé (OMS) estimait en septembre 2023 que plus de 300 millions d'interventions chirurgicales étaient pratiquées chaque année dans le monde, générant une demande soutenue de systèmes de monitorage continu dans les blocs opératoires, les centres de chirurgie ambulatoire et les unités de soins intensifs. Les investissements publics dans les infrastructures de santé favorisent également l'acquisition de technologies de monitorage physiologique avancées. Aux États-Unis, les données des Centers for Medicare & Medicaid Services (CMS) de janvier 2026 indiquaient une croissance des dépenses de santé nationales de 7,2 % en 2024, les soins hospitaliers restant le principal poste de dépenses. L'augmentation des dépenses liées aux interventions a accéléré l'adoption des postes de travail d'anesthésie intégrés, équipés de systèmes de capnographie, d'oxymétrie de pouls, d'électrocardiographie et de monitorage des gaz du sang.

Le marché des dispositifs de monitorage anesthésique connaît une demande croissante de systèmes de monitorage périopératoire avancés, les professionnels de santé s'attachant à réduire les complications liées à l'anesthésie et à améliorer les résultats chirurgicaux. Selon une étude de la NLM (février 2026), près de 37,1 % des anesthésiologistes utilisent fréquemment le monitorage de la profondeur de l'anesthésie, tandis que le monitorage du blocage neuromusculaire reste peu répandu (9,7 %), soulignant un besoin important non satisfait en technologies de monitorage objectives au bloc opératoire. L'étude révèle également que 72,1 % des cliniciens utilisent fréquemment le monitorage de la nociception, témoignant d'un intérêt croissant pour une prise en charge individualisée de l'analgésie. Cependant, le coût élevé des équipements limite leur disponibilité, et le recours persistant aux méthodes d'évaluation clinique conventionnelles constitue un frein majeur à leur adoption à plus grande échelle. Ces lacunes devraient créer des opportunités d'acquisition pour les hôpitaux souhaitant se doter de systèmes de monitorage périopératoire standardisés et se conformer aux protocoles de sécurité des patients.

Clé Dispositifs de surveillance anesthésique Résumé des informations sur le marché:

Points saillants régionaux :

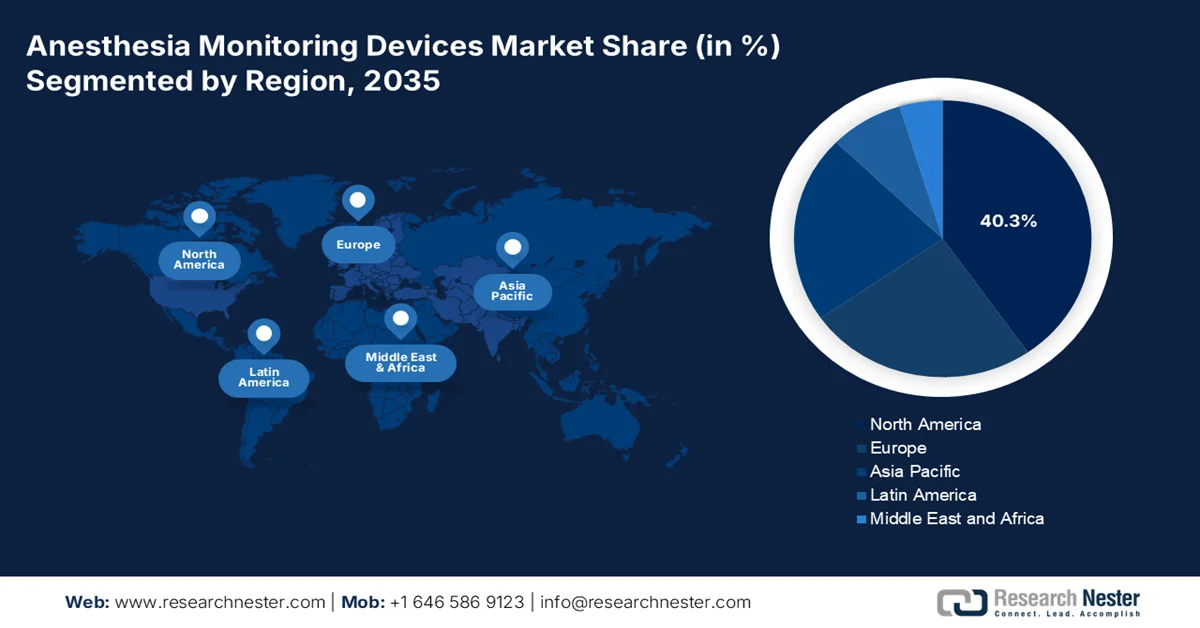

- Le marché des dispositifs de monitorage anesthésique en Amérique du Nord devrait représenter 40,3 % du marché mondial d'ici 2035, soutenu par l'augmentation du nombre d'interventions chirurgicales, le renforcement des normes de sécurité des patients et l'adoption croissante des technologies intégrées de monitorage anesthésique.

- La région Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide du marché entre 2026 et 2035, stimulée par la modernisation rapide des infrastructures hospitalières, l'augmentation du volume des interventions chirurgicales et le développement des investissements dans le tourisme médical.

Analyse du segment :

- Le sous-segment des postes de travail d'anesthésie intégrés devrait représenter 40,5 % du marché des dispositifs de monitorage anesthésique d'ici 2035, porté par la demande croissante de contrôles de sécurité automatisés, d'aide à la décision basée sur l'IA et de monitorage anesthésique en temps réel lors d'interventions chirurgicales complexes.

- Les hôpitaux devraient rester le principal segment d'utilisateurs finaux du marché d'ici 2035, une tendance renforcée par l'augmentation des investissements dans les systèmes de surveillance avancés pour les chirurgies robotiques et mini-invasives, ainsi que par le besoin de surveillance centralisée et de connectivité des dossiers médicaux électroniques.

Principales tendances de croissance :

- Augmentation des volumes chirurgicaux mondiaux

- Expansion de la population vieillissante

Principaux défis :

- Augmentation des droits de douane et des barrières commerciales

- Exigences rigoureuses en matière de validation clinique et de preuves

Acteurs clés : Medtronic, GE Healthcare, Drägerwerk AG & Co. KGaA, Masimo Corporation, Nihon Kohden Corporation, Philips Healthcare, Mindray Medical International, Schiller AG, Smiths Medical, Edwards Lifesciences, Nonin Medical, Infinium Medical, Fukuda Denshi, Spacelabs Healthcare, Contec Medical Systems, BPL Medical Technologies, Shenzhen Comen Medical Instruments, Mediana, Heyer Medical AG, Boston Scientific Corporation.

Mondial Dispositifs de surveillance anesthésique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,9 milliards de dollars américains

- Taille du marché en 2026 : 3,2 milliards de dollars américains

- Taille du marché prévue : 8,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Indonésie, Malaisie, Corée du Sud, Australie

Last updated on : 15 May, 2026

Marché des dispositifs de surveillance anesthésique : facteurs de croissance et défis

Facteurs de croissance

- Augmentation du volume mondial d'interventions chirurgicales : le nombre croissant d'interventions chirurgicales accroît les besoins en dispositifs de monitorage anesthésique. Selon les données d'Open Anesthesia de janvier 2025, près de 143 millions d'interventions chirurgicales supplémentaires sont nécessaires chaque année pour répondre à la demande clinique non satisfaite. L'augmentation du nombre d'interventions en orthopédie, en chirurgie cardiovasculaire, en oncologie et en médecine d'urgence renforce le besoin d'un monitorage continu de l'oxygénation, de la ventilation, de la profondeur de l'anesthésie et du blocage neuromusculaire. Les gouvernements investissent dans l'expansion des systèmes chirurgicaux afin de réduire les délais d'attente et d'améliorer les résultats périopératoires. L'augmentation du nombre d'interventions incite les hôpitaux à déployer une plateforme de monitorage évolutive, capable de prendre en charge les environnements de blocs opératoires à haut risque et les centres de chirurgie ambulatoire.

Volume chirurgical mondial et charge d'accès

Indicateur | Statistiques / Résultats |

Population n'ayant pas accès à des soins chirurgicaux et anesthésiques sûrs | Plus de 5 milliards de personnes dans le monde n'ont pas accès à des services chirurgicaux et anesthésiques sûrs. |

Demande annuelle non satisfaite d'interventions chirurgicales | Environ 143 millions d'interventions chirurgicales supplémentaires sont nécessaires chaque année dans le monde. |

Interventions chirurgicales mondiales réalisées dans des pays à faible revenu | Les pays à faible revenu ne représentent que 6 % des interventions chirurgicales mondiales, alors qu'ils constituent plus d'un tiers de la population mondiale. |

Décès dus à des affections chirurgicales non traitées | En 2010, 16,9 millions de décès étaient liés à des affections chirurgicales non traitées. |

Décès annuels liés au manque d'accès chirurgical | Environ 4,7 millions de décès par an surviennent dans les pays à revenu faible et intermédiaire en raison d'affections chirurgicales non traitées. |

Part de la charge mondiale de morbidité liée aux affections chirurgicales | Les maladies chirurgicales représentent environ 30 % de la charge mondiale de morbidité |

Décès potentiellement évitables grâce à un accès chirurgical élargi | L’expansion des services chirurgicaux essentiels pourrait prévenir environ 1,5 million de décès par an dans les pays à revenu faible et intermédiaire. |

Pénuries de personnel affectant la capacité chirurgicale | Pénurie mondiale de 550 000 anesthésiologistes et de 1,1 million de chirurgiens |

Mortalité liée à l'anesthésie dans les pays à revenu faible et intermédiaire | Les taux de mortalité liés à l'anesthésie peuvent être jusqu'à 100 fois plus élevés dans les pays à revenu faible et intermédiaire que dans les pays à revenu élevé. |

Source : Open Anesthesia, janvier 2025

- L’expansion de la population vieillissante et la prévalence croissante des maladies chroniques augmentent considérablement la demande en technologies de monitorage périopératoire. Selon les estimations des Nations Unies de janvier 2025, la population mondiale âgée de 65 ans et plus dépassera 1,5 milliard d’individus d’ici 2050, entraînant une hausse du nombre d’interventions chirurgicales. Les patients âgés nécessitent fréquemment un monitorage physiologique avancé pendant l’anesthésie en raison de leurs profils de risque cardiovasculaires et respiratoires plus élevés. De plus, de nombreux adultes vivent avec au moins une maladie chronique. Les maladies chroniques telles que le cancer, le diabète, l’obésité et les troubles cardiovasculaires sont associées à un recours plus fréquent à la chirurgie et à des besoins de monitorage périopératoire plus longs. Les hôpitaux privilégient les systèmes de monitorage anesthésique avancés capables de prendre en charge les patients à haut risque, les systèmes d’alarme prédictifs et l’analyse hémodynamique intégrée afin de réduire les complications périopératoires et d’améliorer les résultats du rétablissement.

- Investissements croissants dans les centres de chirurgie ambulatoire : les gouvernements et les systèmes de santé privilégient de plus en plus les centres de chirurgie ambulatoire (CCA) et les structures de soins externes pour les interventions chirurgicales, afin de réduire les coûts d’hospitalisation et d’améliorer l’efficacité des procédures. Cette transition accroît la demande en systèmes de monitorage anesthésique compacts, portables et intégrés. Les dépenses hospitalières ambulatoires et le recours aux CCA ont progressé de façon constante en raison des réformes de remboursement favorisant la chirurgie en ambulatoire. Les interventions mini-invasives, notamment la chirurgie laparoscopique et robotique, nécessitent un monitorage anesthésique continu malgré des durées de convalescence plus courtes. Les systèmes portables de capnographie, d’oxymétrie de pouls et de monitorage multiparamétrique deviennent ainsi des priorités d’achat standard en milieu ambulatoire. Les fournisseurs répondent à cette demande en proposant des systèmes de monitorage sans fil légers, dotés de capacités d’intégration centralisée des données, adaptés aux environnements de chirurgie ambulatoire à forte activité et aux structures de soins décentralisées.

Défis

- Hausse des droits de douane et barrières commerciales : les fabricants sont confrontés à d’importants désavantages concurrentiels lorsqu’ils pénètrent les marchés étrangers en raison des politiques commerciales protectionnistes. Par exemple, les droits de douane américains sur les dispositifs médicaux chinois augmentent directement le coût de revient des moniteurs d’anesthésie, ce qui nuit à la compétitivité des nouveaux acteurs qui dépendent des chaînes d’approvisionnement transfrontalières. Face à cette situation, les entreprises sont contraintes soit d’absorber les coûts, soit d’augmenter leurs prix, deux options préjudiciables lors de leur entrée sur le marché des dispositifs de surveillance de l’anesthésie.

- Exigences rigoureuses en matière de validation clinique et de preuves : les organismes payeurs et les cliniciens exigent des preuves solides qu'un nouveau paramètre de monitorage améliore les résultats pour les patients, notamment en réduisant la conscience peropératoire. La production de ces données est coûteuse et chronophage. Les nouveaux acteurs du marché des dispositifs de monitorage anesthésique sont souvent confrontés à des difficultés, comme la nécessité de réaliser des ventes pour financer les études, alors que les hôpitaux exigent des études avant tout achat. De nombreuses start-ups innovantes recherchent des partenariats stratégiques avec des centres hospitalo-universitaires ou obtiennent des financements en capital-risque spécifiquement destinés aux essais cliniques de phase III/IV, ce qui leur permet de produire les preuves nécessaires sans dépendre des premiers revenus issus des ventes de leurs produits.

Taille et prévisions du marché des dispositifs de surveillance anesthésique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,5% |

|

Taille du marché de l'année de référence (2025) |

2,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs de surveillance anesthésique :

Analyse du segment de produit

Le poste d'anesthésie intégré est le principal sous-segment du marché et devrait représenter 40,5 % des parts de marché d'ici fin 2035. Ces postes dominent les blocs opératoires pour les interventions complexes en cardiologie, neurochirurgie et transplantation. Selon les rapports d'événements indésirables de Health Management de mars 2025, les incidents liés à l'administration de l'anesthésie ont diminué d'environ 18 % suite à l'adoption de systèmes entièrement intégrés avec contrôles de sécurité automatisés. De plus, les hôpitaux américains réalisant un grand nombre d'interventions chirurgicales annuelles ont remplacé leurs installations modulaires par des postes de travail intégrés. Les principaux facteurs de succès sont la réduction des erreurs d'utilisation, l'intégration des alarmes en temps réel et la tenue de dossiers d'anesthésie électroniques. Les fabricants privilégient la perfusion contrôlée par objectif en boucle fermée et l'aide à la décision basée sur l'intelligence artificielle, faisant des postes de travail intégrés la norme de soins dans les centres chirurgicaux à forte activité.

Analyse du segment des utilisateurs finaux

En 2035, les hôpitaux représentaient le principal sous-segment du marché des dispositifs de monitorage anesthésique, au sein du segment des utilisateurs finaux. Aux États-Unis, les hôpitaux de référence ont augmenté leurs budgets alloués à ces dispositifs afin de prendre en charge les interventions chirurgicales multidisciplinaires complexes. Selon le rapport de l'OIG de juillet 2025, l'anesthésie a été administrée lors de 18 % des 3,9 millions d'interventions de chirurgie robotique. Les hôpitaux privilégient les moniteurs de pointe connectés aux dossiers médicaux électroniques et aux systèmes de surveillance centralisés. L'augmentation du nombre d'interventions chirurgicales robotiques et mini-invasives exige un monitorage en temps réel de la profondeur de l'anesthésie et des paramètres hémodynamiques, un service que seuls les centres de référence peuvent financer intégralement. Par conséquent, les hôpitaux continuent de dominer les marchés publics, notamment pour les postes de travail intégrés et les moniteurs multiparamètres.

Analyse du segment de portabilité

Sur le marché des dispositifs de monitorage anesthésique, le segment de la portabilité est dominé par les moniteurs autonomes, qui prédominent dans les blocs opératoires fixes grâce à leur fiabilité, leur alimentation électrique ininterrompue et leur intégration parfaite aux postes de travail d'anesthésie. Ces moniteurs permettent un suivi multiparamétrique continu, incluant la profondeur de l'anesthésie, les échanges gazeux, l'hémodynamique et la fonction neuromusculaire, sans les risques d'interférences de signal ou d'épuisement de la batterie associés aux dispositifs sans fil. Les anesthésistes privilégient les systèmes filaires pour les interventions chirurgicales prolongées et complexes où la latence des données est inacceptable. Si les moniteurs sans fil portables et intégrés aux dispositifs médicaux gagnent du terrain dans les centres de chirurgie ambulatoire et les hôpitaux de campagne, les moniteurs filaires autonomes restent la référence pour les interventions majeures telles que les opérations cardiaques, neurochirurgicales et les transplantations d'organes. Leur connectivité robuste aux postes de soins infirmiers centraux et aux dossiers médicaux électroniques garantit une aide à la décision en temps réel, ce qui en fait la pierre angulaire du monitorage périopératoire dans les centres hospitaliers universitaires.

Notre analyse approfondie du marché des dispositifs de monitorage anesthésique comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Groupe d'âge des patients |

|

Utilisateur final |

|

Portabilité |

|

Paramètre surveillé |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs de monitorage anesthésique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des dispositifs de monitorage anesthésique et devrait détenir une part de marché régionale de 40,3 % d'ici fin 2035. Ce marché est porté par un volume élevé d'interventions chirurgicales, l'adoption précoce de postes de travail d'anesthésie intégrés et une forte priorité accordée aux normes de sécurité des patients. Les hôpitaux et les centres de chirurgie ambulatoire de la région privilégient le monitorage de la profondeur de l'anesthésie, la capnographie et le suivi hémodynamique comme pratiques courantes. Les organismes de réglementation ont progressivement étendu les exigences de monitorage au-delà des blocs opératoires, notamment aux zones de sédation procédurale telles que les salles d'endoscopie et les cabinets dentaires. Par ailleurs, l'évolution vers des soins axés sur la valeur favorise l'investissement dans des moniteurs qui réduisent les complications, raccourcissent les temps de récupération et améliorent l'efficacité du flux de travail périopératoire, consolidant ainsi la position de leader de l'Amérique du Nord.

L'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et les investissements continus des hôpitaux dans les technologies de sécurité périopératoire façonnent le marché des dispositifs de monitorage anesthésique aux États-Unis. Selon une étude de la NLM de novembre 2023, plus de 40 à 50 millions d'interventions chirurgicales sont pratiquées chaque année dans les hôpitaux américains, générant une demande soutenue pour les systèmes de monitorage de la profondeur de l'anesthésie, des paramètres neuromusculaires et physiologiques. De plus, les données du Bureau du recensement des États-Unis de juin 2025 indiquent que la population âgée de 65 ans et plus devrait augmenter de 3,1 %, entraînant une hausse du nombre d'interventions chirurgicales complexes nécessitant un monitorage avancé. L'adoption de ces technologies par l'industrie s'accélère également grâce aux installations à grande échelle dans les hôpitaux et à l'innovation produit. En décembre 2025, Blink Anesthesia a installé 119 systèmes de monitorage TwitchView® Train-of-Four dans un grand centre hospitalier universitaire américain. Par ailleurs, GE HealthCare a lancé en octobre 2025 la plateforme d'administration d'anesthésie Carestation™ 850, actuellement en attente d'autorisation 510(k) auprès de la FDA, témoignant ainsi des améliorations technologiques continues apportées aux blocs opératoires américains. Ces données indiquent une croissance active du marché des dispositifs de monitorage anesthésique aux États-Unis.

L’augmentation du nombre d’interventions chirurgicales, le vieillissement de la population et l’intérêt croissant porté à l’efficacité périopératoire et à la recherche en anesthésie stimulent le marché des dispositifs de monitorage anesthésique au Canada . Selon une étude de la NLM d’avril 2024, les départements d’anesthésiologie canadiens ont publié 3 490 articles de recherche en 2023, témoignant d’un engagement institutionnel soutenu envers l’amélioration des pratiques anesthésiques, des normes de monitorage et des protocoles de sécurité des patients. La demande chirurgicale demeure forte : une étude de la NLM de juin 2022 indique que les chirurgiens canadiens ont réalisé plus de 2,3 millions d’interventions par année, ce qui accroît l’utilisation des systèmes de monitorage anesthésique dans les hôpitaux et les cliniques externes. Les tendances démographiques soutiennent également la croissance du marché à long terme. L’Association médicale canadienne a recensé environ 7,6 millions de personnes âgées de 65 ans et plus en 2023, soit 18,9 % de la population canadienne, et ce pourcentage devrait atteindre 23,4 % d’ici 2030. Le vieillissement de la population accroît la demande de technologies de monitorage périopératoire avancées lors d’interventions chirurgicales complexes et à haut risque.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide sur le marché des dispositifs de monitorage anesthésique entre 2026 et 2035. Cette région se caractérise par une modernisation rapide des infrastructures hospitalières publiques, une augmentation du volume d'interventions chirurgicales et une attention accrue portée aux normes de sécurité des patients, tant dans les économies matures qu'émergentes. Des pays comme le Japon, la Corée du Sud et l'Australie sont à la pointe de l'adoption de postes de travail d'anesthésie intégrés et de technologies de monitorage avancées, tandis que la Chine, l'Inde, l'Indonésie et la Malaisie observent une forte augmentation des achats de moniteurs de base et intermédiaires pour leurs établissements de soins secondaires et tertiaires en pleine expansion. Par ailleurs, l'essor du tourisme médical en Asie du Sud-Est incite les chaînes hospitalières privées à moderniser leurs systèmes de monitorage anesthésique afin de se conformer aux normes d'accréditation internationales, stimulant ainsi la concurrence entre les fabricants mondiaux et régionaux.

L'augmentation des dépenses de santé et la demande croissante de services chirurgicaux et de soins intensifs stimulent le marché des dispositifs de monitorage anesthésique en Inde . Selon les données de l'ASSOCHAM d'octobre 2024, les dépenses totales de santé en Inde sont passées de 9,4 milliards de dollars US en 2023-2024 à 10,7 milliards de dollars US en 2024-2025, ce qui a renforcé les investissements dans les infrastructures hospitalières et les capacités de soins périopératoires. Le budget alloué au titre de la Mission d'infrastructure de santé Pradhan Mantri Ayushman Bharat (PMABHIM) a également quasiment doublé, passant de 250,6 millions de dollars US à 490,2 millions de dollars US en 2024-2025, contribuant ainsi à la modernisation des établissements de santé et des capacités de monitorage. L'évolution de la morbidité et de la mortalité contribue également à l'expansion du marché : selon une étude de la NLM de mars 2024, les maladies non transmissibles ont été responsables de près de 5,87 millions de décès et d'environ 226,8 millions d'années de vie corrigées de l'incapacité (AVCI) en Inde, ce qui accroît le besoin de systèmes d'anesthésie et de monitorage des patients de pointe lors d'interventions chirurgicales complexes.

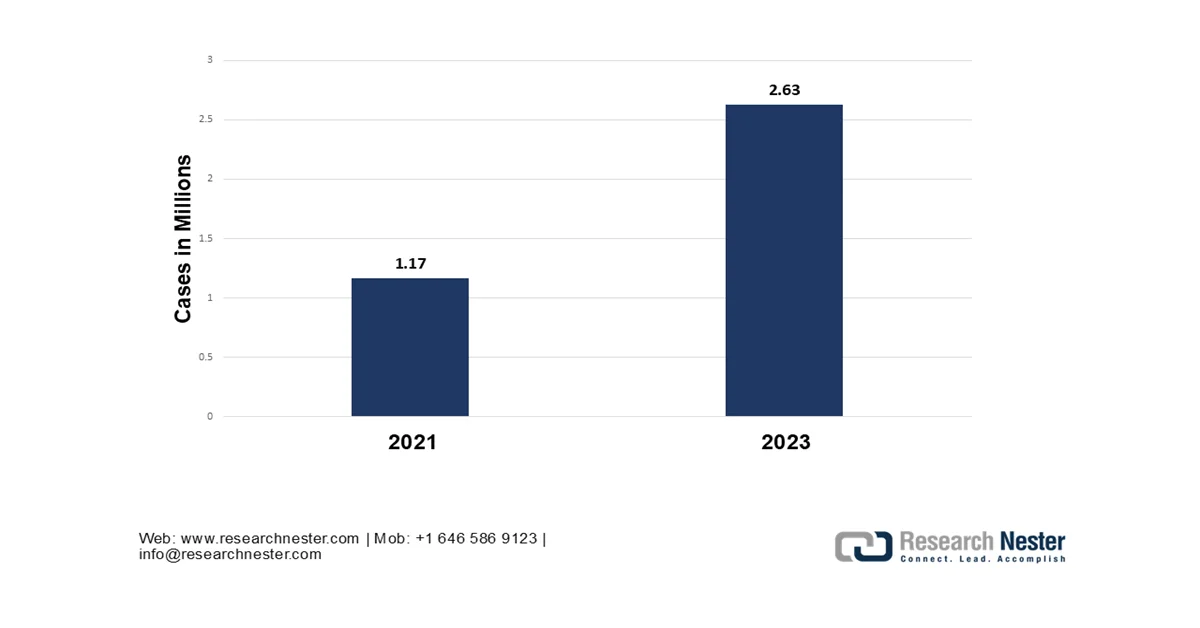

Le marché japonais des dispositifs de monitorage anesthésique a atteint 552,5 millions de dollars en 2025 et devrait atteindre 1 180,5 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,9 % sur la période 2026-2035. Ce marché devrait dépasser 596,1 millions de dollars en 2026. La croissance du pays est portée par la demande chirurgicale croissante et le vieillissement rapide de la population. Les dépenses médicales nationales reflètent les investissements continus dans les infrastructures hospitalières et périopératoires. Selon une étude de la NLM de janvier 2025, 2,63 millions d'interventions chirurgicales ont été pratiquées au Japon, ce qui accroît la demande de monitorage avancé lors des interventions à haut risque. Par ailleurs, l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) a fait état d'approbations continues de technologies avancées de monitorage des patients, contribuant à la modernisation des systèmes de blocs opératoires dans les établissements de santé japonais.

Nombre d'interventions chirurgicales au Japon, 2023

Source : NLM janvier 2025

Aperçu du marché européen

Le marché européen des dispositifs de monitorage anesthésique est façonné par des cadres réglementaires rigoureux, des normes harmonisées pour les dispositifs médicaux (Règlement européen relatif aux dispositifs médicaux – RDM) et une priorité accordée à la sécurité périopératoire des patients, tant en Europe de l'Ouest qu'en Europe de l'Est. L'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni sont à la pointe du déploiement de stations d'anesthésie intégrées dotées de capacités avancées d'analyse des gaz et de monitorage approfondi. Les pays nordiques privilégient les systèmes interopérables connectés aux dossiers médicaux électroniques nationaux. Les marchés publics, via les systèmes nationaux de santé, stimulent la demande de moniteurs fiables et économiques, dotés de protocoles de connectivité standardisés. Parmi les tendances émergentes, on note l'adoption de moniteurs portables pour les centres de chirurgie ambulatoire et les anesthésies locorégionales, ainsi qu'un intérêt accru pour la capnographie dans le cadre de la sédation hors bloc opératoire. La Russie et les marchés d'Europe de l'Est modernisent progressivement leurs équipements hérités de l'ère soviétique, créant ainsi des opportunités pour des solutions de monitorage optimisées, sans compromettre les normes de sécurité clinique.

La numérisation croissante des hôpitaux, le volume élevé d'interventions chirurgicales et la hausse des dépenses de santé stimulent le marché des dispositifs de monitorage anesthésique en Allemagne . Selon les données de l'Office fédéral de la statistique (Destatis) pour 2026, les dépenses de santé s'élevaient à 474 milliards d'euros, témoignant d'investissements continus dans les infrastructures hospitalières et les technologies cliniques de pointe. Ces mêmes données indiquent qu'en 2024, les personnes âgées de 67 ans et plus représentaient plus de 20 % de la population allemande, ce qui accroît la demande de monitorage périopératoire lors des interventions chirurgicales liées à l'âge. Par ailleurs, le ministère fédéral de la Santé a renforcé les financements alloués par la loi sur l'avenir des hôpitaux afin d'accélérer la modernisation numérique des établissements, notamment grâce au monitorage connecté des patients et aux technologies de bloc opératoire. Ces initiatives favorisent l'adoption de systèmes intégrés de monitorage anesthésique dans les établissements de santé allemands.

L'augmentation des interventions chirurgicales programmées, le vieillissement de la population et les initiatives de modernisation hospitalière en cours stimulent le marché des dispositifs de monitorage anesthésique au Royaume-Uni . Selon les données du gouvernement britannique (janvier 2025), la liste d'attente pour les interventions programmées a dépassé 7,5 millions de cas en 2024, accentuant la pression sur les hôpitaux pour qu'ils augmentent leurs capacités chirurgicales et de monitorage périopératoire. L'Office for National Statistics a indiqué en juin 2022 que 18,9 % de la population britannique était âgée de 65 ans et plus, contribuant à l'augmentation du nombre d'interventions complexes nécessitant un monitorage anesthésique avancé. Par ailleurs, le gouvernement britannique a investi un milliard de livres sterling dans la modernisation des technologies et des infrastructures du NHS, notamment dans les blocs opératoires numériques et l'amélioration du monitorage des patients. Ces investissements favorisent une plus large adoption des systèmes intégrés de monitorage anesthésique dans les hôpitaux et les centres de chirurgie ambulatoire.

Acteurs clés du marché des dispositifs de surveillance anesthésique :

- Medtronic (États-Unis)

- GE Healthcare (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Masimo Corporation (États-Unis)

- Nihon Kohden Corporation (Japon)

- Philips Healthcare (Pays-Bas)

- Mindray Medical International (Chine)

- Schiller AG (Suisse)

- Smiths Medical (Royaume-Uni)

- Edwards Lifesciences (États-Unis)

- Nonin Medical (États-Unis)

- Infinium Medical (États-Unis)

- Fukuda Denshi (Japon)

- Spacelabs Healthcare (États-Unis)

- Contec Medical Systems (Chine)

- BPL Technologies Médicales (Inde)

- Instruments médicaux Shenzhen Comen (Chine)

- Médiane (Corée du Sud)

- Heyer Medical AG (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Medtronic est un acteur majeur du marché des dispositifs de monitorage anesthésique. L'acquisition de Covidien lui a permis d'intégrer la capnographie avancée et l'oxymétrie cérébrale aux postes de travail d'anesthésie. L'entreprise se concentre sur le développement de plateformes complètes de monitorage patient, combinant les paramètres hémodynamiques des échanges gazeux et la profondeur de l'anesthésie. Au quatrième trimestre 2024, son chiffre d'affaires s'élevait à 8,6 milliards de dollars.

- GE Healthcare conserve une position dominante sur le marché des dispositifs de monitorage anesthésique grâce à sa plateforme de monitorage modulaire et à son moniteur d'anesthésie B850. L'entreprise privilégie l'interopérabilité, garantissant ainsi une circulation fluide des données entre les dispositifs d'anesthésie et les dossiers médicaux électroniques. Elle continue d'innover sur ce marché, contribuant aux soins anesthésiques pédiatriques et adultes. En 2025, son chiffre d'affaires a progressé de 2 %.

- Drägerwerk AG & Co. KGaA est un acteur historique du marché des dispositifs de monitorage anesthésique, reconnu pour ses stations de travail d'anesthésie intégrées et ses moniteurs patient. Ses initiatives stratégiques privilégient l'administration de l'anesthésie en boucle fermée et la gestion intelligente des alarmes afin de réduire la charge cognitive des cliniciens. L'entreprise renforce ainsi sa position sur le marché des dispositifs de monitorage anesthésique, notamment en Europe et dans les économies émergentes.

- Masimo Corporation a révolutionné le marché des dispositifs de monitorage anesthésique en proposant un monitorage continu et non invasif de l'hémoglobine et de la saturation en oxygène, en complément de son oxymètre de pouls SET. Sa plateforme permet une intégration fluide du monitorage des gaz anesthésiques, du suivi de la sédation et des indicateurs de fonction cérébrale. En misant sur une technologie d'extraction du signal performante et la réduction des fausses alarmes, Masimo améliore la sécurité et la portabilité des dispositifs de monitorage anesthésique.

- Nihon Kohden Corporation est un acteur majeur du marché des dispositifs de monitorage anesthésique, notamment grâce à ses gammes Life Scope et CNS. L'entreprise privilégie les solutions intégrées pour blocs opératoires, combinant l'analyse des gaz anesthésiques, des modules d'entropie et la mesure des signes vitaux standard. Ses initiatives stratégiques comprennent le développement d'algorithmes prédictifs basés sur l'IA pour la détection de l'hypotension et de la conscience peropératoire, ainsi que des moniteurs autonomes pour les hôpitaux de campagne.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs de monitorage anesthésique :

Le marché des dispositifs de monitorage anesthésique est fortement consolidé et dominé par les multinationales établies, qui proposent une large gamme de produits et des solutions intégrées d'administration de l'anesthésie. Les principaux acteurs privilégient les initiatives stratégiques telles que les fusions-acquisitions, les avancées technologiques en matière de monitorage de la profondeur de l'anesthésie par intelligence artificielle et les dispositifs portables destinés aux environnements aux ressources limitées. Par exemple, en octobre 2025, Boston Scientific Corporation a annoncé la signature d'un accord définitif pour l'acquisition de Nalu Medical, Inc. Les entreprises mettent également l'accent sur la connectivité avec les dossiers médicaux électroniques et les capacités de télémédecine. Les nouveaux fabricants asiatiques, principalement chinois et indiens, gagnent des parts de marché grâce à des dispositifs fiables et économiques. D'importants investissements en R&D visent à améliorer la sécurité des patients, à réduire la fatigue liée aux alarmes et à optimiser le monitorage hémodynamique non invasif, favorisant ainsi l'émergence d'écosystèmes de blocs opératoires intégrés et axés sur la valeur.

Paysage concurrentiel du marché des dispositifs de surveillance anesthésique :

Développements récents

- En octobre 2025, Philips et Getinge ont conclu un nouveau partenariat commercial en Europe afin de faciliter l'accès des clients à une solution complète d'anesthésie et de monitorage. En associant les solutions de monitorage de Philips aux produits de pointe de Getinge pour les soins anesthésiques, ce partenariat offre un interlocuteur unique pour les achats et l'assistance, permettant ainsi aux cliniciens de prodiguer des soins de haute qualité au bloc opératoire.

- En mars 2024, Medtronic plc , leader mondial des technologies de la santé, a annoncé l'obtention de l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour le moniteur BIS™ Advance. Ce nouveau moniteur intègre l'algorithme BIS™ validé cliniquement et une interface entièrement repensée, simple à configurer et à utiliser.

- En novembre 2024, Mindray a dévoilé des améliorations majeures apportées à ses systèmes d'anesthésie A7 et A5, dans le cadre de sa gamme A Series Anesthesia. Ces nouveautés intègrent des technologies innovantes permettant aux anesthésistes de délivrer une anesthésie précise, pour une sécurité et une efficacité accrues tout au long de la période périopératoire.

- Report ID: 8033

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.