Perspectives du marché des technologies ophtalmologiques avancées :

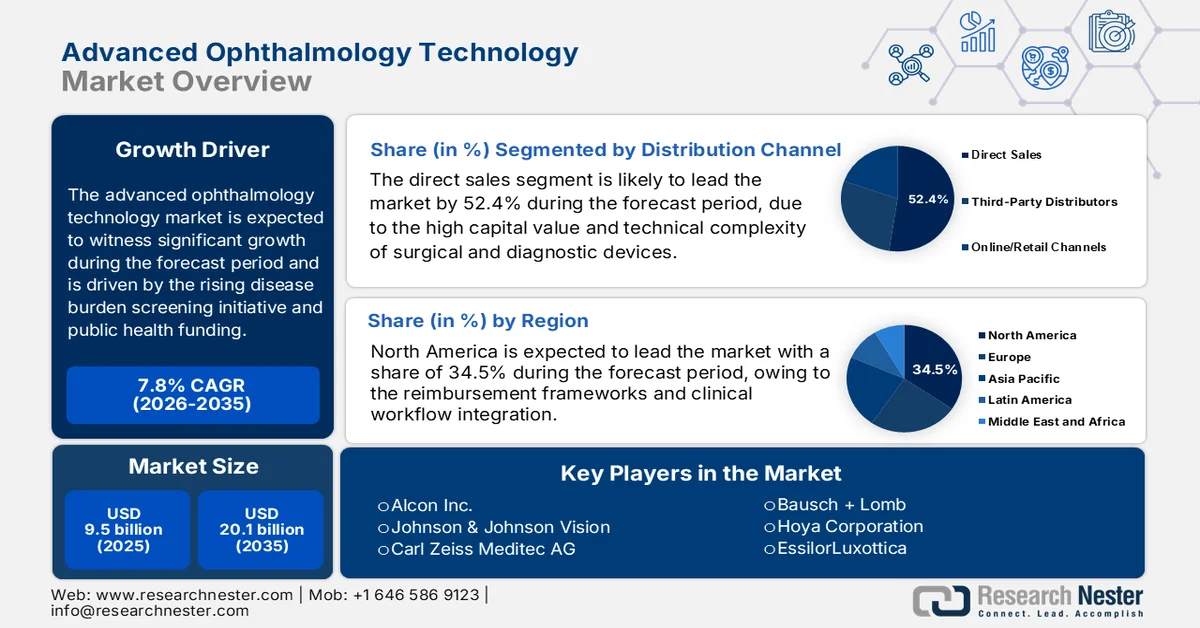

Le marché des technologies ophtalmologiques avancées était évalué à 9,5 milliards de dollars en 2025 et devrait atteindre 20,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 10,2 milliards de dollars.

Le marché des technologies ophtalmologiques de pointe est soutenu par l'augmentation des initiatives de dépistage et des financements de santé publique. Selon un rapport de l'OMS de mars 2023, près de 2,2 milliards de personnes dans le monde souffrent de déficience visuelle ou de cécité, dont plus d'un milliard de cas évitables et non encore pris en charge. Cette situation engendre une demande soutenue en imagerie diagnostique, systèmes chirurgicaux et solutions ophtalmiques numériques, quel que soit le contexte de soins. Par ailleurs, la hausse du nombre d'opérations de la cataracte témoigne de la constance du volume d'interventions. D'après une étude de la NLM de janvier 2025, le taux d'opérations de la cataracte varie de 36 à 12 800 par million d'habitants selon les pays. Cette augmentation du nombre d'opérations dans différentes régions révèle une répartition inégale des infrastructures ophtalmologiques de pointe et représente une réelle opportunité pour les fournisseurs souhaitant s'implanter dans des régions moins bien desservies.

Par ailleurs, les initiatives de santé publique visant à réduire le fardeau évitable des déficiences visuelles continuent de stimuler l'acquisition de plateformes d'imagerie diagnostique et de systèmes chirurgicaux, principalement dans les pays à revenu faible et intermédiaire, où les programmes de dépistage se développent grâce au soutien financier des gouvernements et des instances multilatérales. De plus, les programmes institutionnels et le cadre réglementaire favorisent le déploiement de ces technologies dans toutes les régions. L'étude de la NLM, publiée en avril 2025, indique que le National Eye Institute continue de financer la recherche translationnelle en imagerie rétinienne, en thérapie génique et en téléophtalmologie grâce à son budget annuel de 835 millions de dollars, témoignant ainsi d'un engagement fédéral constant en faveur de l'innovation dans la prestation des soins ophtalmologiques. Ces facteurs permettent aux fabricants d'orienter le développement de leurs produits vers des domaines clés, tels que les dispositifs de diagnostic portables, facilitant ainsi l'accès au marché des technologies ophtalmologiques de pointe grâce aux initiatives de recherche soutenues par les gouvernements et aux programmes de santé publique.

Clé Technologie ophtalmologique avancée Résumé des informations sur le marché:

Points saillants régionaux :

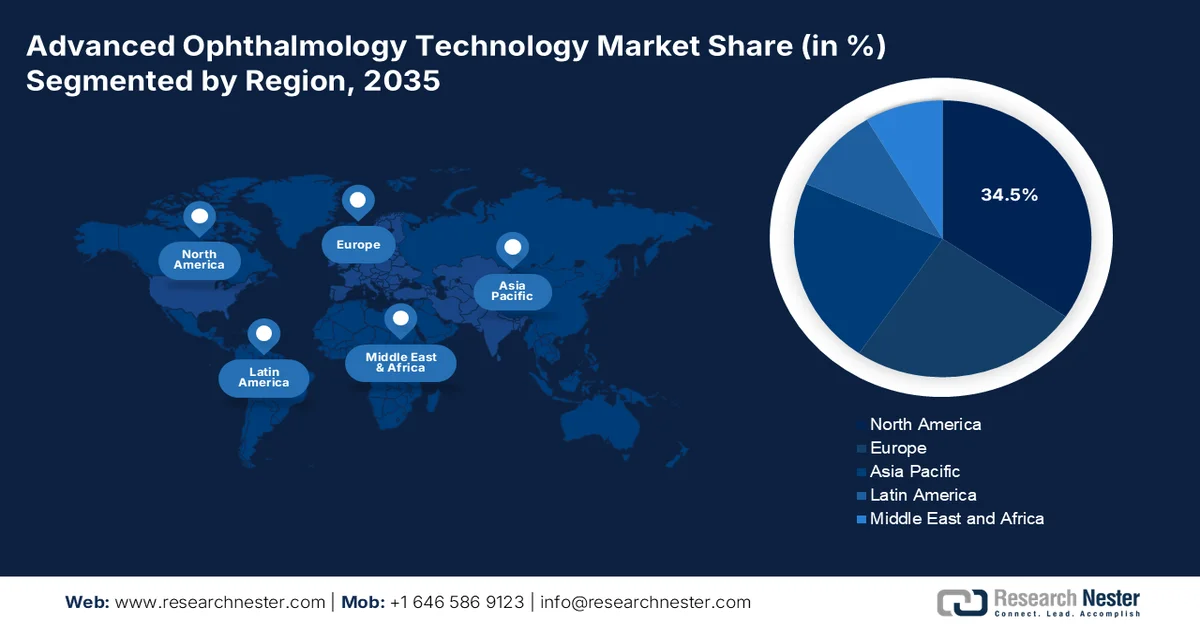

- Sur le marché des technologies ophtalmologiques de pointe, l'Amérique du Nord devrait dominer avec une part de revenus de 34,5 % d'ici 2035, grâce à une infrastructure de soins de santé mature et à une forte intégration des cadres de remboursement aux flux de travail cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 11,5 % entre 2026 et 2035, sous l'effet d'une expansion rapide des infrastructures de santé et de la prévalence croissante des maladies oculaires liées à l'âge.

Analyse du segment :

- Sur le marché des technologies ophtalmologiques de pointe, le segment des ventes directes, au sein du canal de distribution, devrait représenter une part de marché de 52,4 % d'ici 2035, porté par la valeur élevée et la complexité technique des dispositifs chirurgicaux et de diagnostic.

- Le sous-segment de la chirurgie de la cataracte au sein du segment des applications devrait dominer d'ici 2035, captant la plus grande part de marché, sous l'effet du vieillissement de la population et de l'adoption croissante des lentilles intraoculaires haut de gamme et des plateformes assistées par laser femtoseconde.

Principales tendances de croissance :

- Augmentation des dépenses publiques consacrées aux programmes de soins de la vue

- Expansion des programmes nationaux de dépistage

Principaux défis :

- Coûts d'investissement élevés et défi d'accessibilité

- Pénurie de professionnels qualifiés

Acteurs clés : Alcon Inc., Johnson & Johnson Vision, Carl Zeiss Meditec AG, Bausch + Lomb, Hoya Corporation, EssilorLuxottica, NIDEK Co. Ltd., Topcon Corporation, STAAR Surgical Company, Haag-Streit Group, Ziemer Ophthalmic Systems AG, Lumenis Be Ltd., Rayner Intraocular Lenses Limited, Aurolab, Appasamy Associates, Ellex Medical Lasers, Merck, EyeBio, NTC, Eyexora.

Mondial Technologie ophtalmologique avancée Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,5 milliards de dollars américains

- Taille du marché en 2026 : 10,2 milliards de dollars américains

- Taille du marché prévue : 20,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 34,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Malaisie

Last updated on : 27 March, 2026

Marché des technologies ophtalmologiques avancées : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques consacrées aux soins de la vue : les budgets de santé publique allouent activement des fonds aux soins ophtalmologiques, ce qui favorise directement l’acquisition de technologies de pointe. Selon les données du CMS de janvier 2026, les dépenses de santé aux États-Unis ont atteint 5 300 milliards de dollars en 2024, couvrant un grand nombre d’interventions ophtalmologiques telles que les opérations de la cataracte. Ce système de remboursement durable permet aux hôpitaux et aux centres de chirurgie ambulatoire d’investir dans des plateformes chirurgicales et des systèmes d’imagerie de pointe. De même, le NHS continue de développer ses capacités en ophtalmologie grâce à des plans de financement à long terme pour le personnel et les infrastructures, afin de répondre à la demande croissante de rendez-vous. Ces modalités de financement incitent les fournisseurs à adapter leur offre aux procédures remboursées et aux critères d’efficience.

- Expansion des programmes nationaux de dépistage : Les initiatives de dépistage à grande échelle stimulent fortement la demande en technologies d’imagerie et de diagnostic sur le marché des technologies ophtalmologiques de pointe. Selon les données publiées par le NHS dans son rapport de novembre 2024, le Programme de dépistage de la rétinopathie diabétique a examiné plus de 3,3 millions de personnes chaque année en Angleterre. Ceci implique un déploiement massif de systèmes d’imagerie rétinienne et de plateformes de données numériques. De plus, ces programmes intègrent de plus en plus l’intelligence artificielle dans le diagnostic afin de gérer efficacement le nombre de patients. L’ampleur de ces initiatives engendre une demande constante de mises à niveau, de maintenance et de solutions d’interopérabilité. Les fournisseurs proposant des technologies d’imagerie évolutives et intégrées au cloud sont mieux placés pour nouer des relations commerciales durables.

- Investissements dans la santé numérique et la téléophtalmologie : les gouvernements investissent activement dans l’infrastructure de santé numérique et stimulent la demande sur le marché des technologies ophtalmologiques de pointe. Le Département américain de la Santé et des Services sociaux encourage le développement de la télésanté par le biais de politiques de remboursement et de financements d’infrastructures, permettant ainsi la prestation de soins oculaires à distance. Les programmes de téléophtalmologie soutenus par les initiatives fédérales améliorent l’accès aux soins dans les zones rurales et mal desservies, favorisant l’adoption d’appareils d’imagerie portables et de plateformes de diagnostic basées sur le cloud. Par ailleurs, les stratégies de santé numérique de l’UE mettent l’accent sur l’interopérabilité et l’intégration des dossiers médicaux électroniques, soutenant ainsi l’échange de données ophtalmologiques. Ces initiatives incitent les prestataires de soins à adopter des solutions logicielles évolutives, intégrées aux systèmes nationaux de santé.

Défis

- Coûts d'investissement élevés et difficultés d'accès : La complexité des dispositifs ophtalmiques, tels que les lasers femtoseconde et les systèmes chirurgicaux robotisés, engendre des coûts d'acquisition prohibitifs. Ceci constitue un obstacle majeur à l'entrée sur le marché des technologies ophtalmologiques de pointe pour les nouveaux fabricants qui investissent massivement en R&D, ainsi que pour les fournisseurs cherchant à conquérir des marchés sensibles aux prix. Bien que le marché des technologies ophtalmologiques de pointe soit promis à une croissance, les contraintes tarifaires imposées par les pouvoirs publics et les coûts élevés limitent l'accès à un public plus large. Ces coûts restreignent souvent l'adoption de ces technologies aux hôpitaux les mieux financés des régions développées, ce qui rend difficile une pénétration rapide du marché pour les nouveaux entrants.

- Pénurie de professionnels qualifiés : L’adoption des technologies ophtalmologiques de pointe dépend fortement de la disponibilité de cliniciens formés. Le manque de professionnels qualifiés pour utiliser les équipements diagnostiques et chirurgicaux complexes constitue un frein important à la pénétration du marché, notamment dans les économies émergentes. Les nouveaux fabricants sont confrontés à ce problème, et les cliniciens hésitent à adopter de nouveaux dispositifs complexes sans formation adéquate. De plus, investir dans des programmes de formation à grande échelle représente un coût important. Les acteurs majeurs s’appuient sur leur clientèle existante pour intégrer les nouvelles plateformes chirurgicales dans la pratique clinique.

Taille et prévisions du marché des technologies ophtalmologiques avancées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

9,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

20,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des technologies ophtalmologiques avancées :

Analyse des segments des canaux de distribution

Au sein du segment des canaux de distribution, le sous-segment des ventes directes domine et devrait représenter la plus grande part de marché, soit 52,4 %, d'ici fin 2035. Ce segment est porté par la valeur élevée et la complexité technique des dispositifs chirurgicaux et de diagnostic. Les fabricants s'appuient sur des forces de vente directe pour entretenir des relations étroites avec les hôpitaux et les centres de chirurgie ambulatoire, garantissant ainsi une installation adéquate, la formation du personnel et des contrats de maintenance à long terme. Ce modèle permet aux entreprises de maîtriser les prix, de garantir l'intégrité de leur chaîne d'approvisionnement et de présenter des innovations de pointe, telles que des plateformes intégrant l'IA, directement aux leaders d'opinion. Selon les données de Medpac de mars 2025, près de 40 % de la production nationale de dispositifs médicaux, y compris les technologies ophtalmologiques, est destinée à l'exportation. Ceci témoigne d'une préférence marquée pour l'implication directe dans les transactions d'équipements lourds.

Analyse du segment d'application

Au sein du segment des applications, la chirurgie de la cataracte restera le sous-segment le plus important du marché des technologies ophtalmologiques avancées d'ici fin 2035. Ce segment est porté par le vieillissement de la population et l'adoption croissante des lentilles intraoculaires haut de gamme et des plateformes assistées par laser femtoseconde. La demande en technologies chirurgicales avancées est également alimentée par les attentes des patients en matière de meilleurs résultats visuels et de temps de récupération réduits. Les investissements stratégiques dans les systèmes de phacoémulsification portables ont élargi l'accès aux centres de chirurgie ambulatoire. Selon une étude de la NLM de mars 2025, près de 3,7 millions d'opérations de la cataracte étaient pratiquées chaque année aux États-Unis. Cette demande reflète le besoin clinique et économique soutenu d'interventions avancées sur la cataracte, principale application stimulant la demande du marché.

Analyse du segment des utilisateurs finaux

Les centres de chirurgie ambulatoire (CCA) constituent le principal sous-segment du marché des technologies ophtalmologiques avancées, porté par l'évolution générale du secteur vers des soins chirurgicaux ambulatoires plus rentables. Offrant un confort accru aux patients, une réduction des risques d'infections nosocomiales et des modalités de remboursement avantageuses, les CCA sont privilégiés pour les interventions de la cataracte, du glaucome et de la chirurgie réfractive. L'intégration de plateformes chirurgicales avancées et compactes a permis aux CCA de réaliser des chirurgies ophtalmiques de plus en plus complexes. Par ailleurs, le nombre de CCA certifiés pratiquant la chirurgie ophtalmique a augmenté à l'échelle nationale, renforçant ainsi leur rôle de principal moteur de croissance sur le marché.

Notre analyse approfondie du marché des technologies ophtalmologiques avancées comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Modalité |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des technologies ophtalmologiques de pointe - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des technologies ophtalmologiques de pointe et devrait représenter 34,5 % des revenus régionaux d'ici fin 2035. Ce marché est caractérisé par une infrastructure de santé mature, où les décisions d'achat sont fortement influencées par les systèmes de remboursement, l'intégration des flux de travail cliniques et la concentration des interventions chirurgicales en ambulatoire. Les fabricants et fournisseurs opérant dans cette région évoluent dans un environnement marqué par la présence de groupements d'achats, de réseaux de soins intégrés et de grands systèmes de santé publique, tels que le Département des Anciens Combattants, qui centralisent les volumes d'achats et exercent une forte pression sur les prix. La réussite concurrentielle en Amérique du Nord repose sur la capacité à proposer des solutions matérielles et logicielles intégrées, adaptées aux besoins des hôpitaux et des centres de chirurgie ambulatoire, et soutenues par des équipes de vente directe capables de gérer des processus d'achat complexes et multipartites impliquant chirurgiens, administrateurs et responsables de la chaîne d'approvisionnement.

Le marché des technologies ophtalmologiques de pointe aux États-Unis est soutenu par des dépenses fédérales de santé constantes, un volume d'interventions élevé et une prévalence croissante des maladies ophtalmologiques. Les données du CMS montrent que les dépenses nationales de santé américaines reflètent un investissement continu dans des spécialités à fort volume d'activité telles que l'ophtalmologie, notamment les interventions sur la cataracte et la rétine. De plus, une étude de la NLM publiée en juillet 2023 a révélé que près de 22 millions de personnes étaient atteintes de cataracte aux États-Unis, confirmant ainsi la demande soutenue en plateformes chirurgicales et technologies peropératoires. Par ailleurs, les données des Centres pour le contrôle et la prévention des maladies (CDC) de mai 2024 indiquent que près de 7 millions de personnes vivent avec une déficience visuelle, soulignant un nombre important et croissant de patients nécessitant des interventions diagnostiques et thérapeutiques continues. Ces facteurs laissent présager une croissance prometteuse du marché américain.

Aperçu des statistiques américaines sur la déficience visuelle et la santé oculaire (2024)

Catégorie | Statistiques clés |

Déficience visuelle globale | Aux États-Unis, environ 7 millions de personnes souffrent de déficience visuelle, dont environ 1 million sont aveugles. |

Déficience visuelle chez l'adulte (40 ans et plus) | 4,2 millions d'Américains (en 2012) ; ce nombre devrait plus que doubler d'ici 2050. |

Affections oculaires pédiatriques | 6,8 % des enfants (moins de 18 ans) présentent un trouble oculaire ou visuel diagnostiqué ; environ 3 % sont aveugles ou malvoyants. |

Population adulte à risque | Environ 93 millions d'adultes américains présentent un risque élevé de perte de vision grave ; seulement 50 % d'entre eux environ ont passé un examen de la vue au cours de l'année écoulée. |

Cécité évitable (liée au diabète) | Aux États-Unis, environ 90 % des cas de cécité dus au diabète chez les adultes sont évitables grâce à un dépistage et un traitement précoces. |

Source : CDC, mai 2024

Le financement universel des soins de santé, le vieillissement de la population et la prévalence croissante des troubles de la vision alimentent le marché des technologies ophtalmologiques de pointe au Canada . Selon les données de l'Association médicale canadienne de 2026, les dépenses totales de santé ont atteint 344 milliards de dollars américains en 2023, témoignant d'un investissement public soutenu dans l'infrastructure hospitalière et les soins spécialisés, notamment les services d'ophtalmologie. Les données de la Société canadienne d'ophtalmologie de mai 2023 estiment que plus de 8 millions de personnes au Canada vivent avec des affections oculaires pouvant entraîner une perte de vision, telles que la dégénérescence maculaire liée à l'âge (DMLA), le glaucome et la rétinopathie diabétique, ce qui crée une demande constante en imagerie diagnostique et en technologies chirurgicales. De plus, le vieillissement de la population accroît le fardeau des maladies oculaires liées à l'âge et stimule le volume d'interventions pour la cataracte et les affections rétiniennes, contribuant ainsi à l'expansion et à la croissance du marché des technologies ophtalmologiques de pointe.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 11,5 % sur la période 2026-2035. Cette croissance est portée par le développement rapide des infrastructures de santé, les vastes programmes nationaux de dépistage et l'important fardeau des maladies oculaires liées à l'âge, conséquence du vieillissement démographique au Japon, en Chine, en Corée du Sud et dans les économies émergentes. La Commission nationale de la santé chinoise a intégré les services ophtalmologiques à son programme « Chine en bonne santé 2030 », tandis que le Programme national indien de lutte contre la cécité et la déficience visuelle continue d'accroître ses capacités chirurgicales. Par ailleurs, le Japon et la Corée du Sud présentent des marchés matures, avec des taux d'adoption élevés pour les lentilles intraoculaires haut de gamme et les technologies laser femtoseconde. La région bénéficie de l'essor du tourisme médical , notamment en Malaisie et en Corée du Sud, où les établissements de santé privés proposent des interventions de pointe en chirurgie réfractive et de la cataracte aux patients internationaux.

L'augmentation rapide du nombre de cas de cataracte et des facteurs de risque qui y sont associés stimule le marché des technologies ophtalmologiques de pointe en Chine . Selon les données de la NLM de septembre 2023, le nombre de cas de cataracte en Chine est passé de 5,6 millions à 18,1 millions au cours de la dernière décennie, tandis que le nombre d'années de vie corrigées de l'incapacité (AVCI) a augmenté de 449 000 à 1,08 million durant la même période, reflétant une hausse significative de la charge de morbidité. De plus, la prévalence de la cataracte a atteint 43,7 millions de cas, avec plus de 2,3 millions d'AVCI, ce qui indique une demande soutenue à long terme pour les interventions chirurgicales et les technologies de diagnostic. Par ailleurs, les données de la NLM d'octobre 2023 montrent que la cécité due à la cataracte devrait augmenter fortement et atteindre 40 millions de personnes en 2025, sous l'effet du vieillissement démographique et des facteurs de risque. Ces tendances accélèrent la demande et ont un impact positif sur la croissance du marché.

Nombre de cas de chirurgie de la cataracte déclarés par âge (2023)

Âge | Cas enregistrés |

≤40 | 216 439 |

41–50 | 534 453 |

51–60 | 1 656 195 |

61–70 | 4 438 982 |

71–80 | 5 386 356 |

≥81 | 1 925 038 |

≤40 | 216 439 |

Source : NLM avril 2023

Les vastes initiatives gouvernementales menées dans le cadre du Programme national de lutte contre la cécité et la déficience visuelle façonnent le marché des technologies ophtalmologiques de pointe en Inde . Selon les données de Digital Sansad de février 2024, près de 7,5 millions d'opérations de la cataracte ont été réalisées entre 2022 et 2023, un chiffre qui est passé à 9 millions entre 2023 et 2024, puis à 10,5 millions entre 2024 et 2025, témoignant d'une forte croissance de la demande. De plus, les résultats ont dépassé les prévisions, avec 8,34 millions d'opérations réalisées en 2023 et 5,64 millions déjà effectuées en décembre 2024, ce qui illustre l'accélération des capacités d'exécution. Par ailleurs, des initiatives intégrées telles que la collecte de cornées pour la kératoplastie et la distribution de lunettes élargissent l'accès aux soins ophtalmologiques, stimulant ainsi la demande en technologies de diagnostic et de traitement, tant en milieu urbain que rural.

Aperçu du marché européen

Le marché des technologies ophtalmologiques de pointe en Europe est en pleine expansion et est influencé par le vieillissement de la population, les cycles d'achat des systèmes de santé publique et l'harmonisation réglementaire sous l'égide de l'EMA et de la Commission européenne. La région bénéficie de réseaux de chirurgie ophtalmique bien établis et d'une forte priorité accordée au dépistage précoce des maladies grâce aux programmes nationaux de dépistage. La mise en œuvre de la réglementation relative aux dispositifs médicaux a renforcé les exigences en matière de preuves cliniques, ce qui influe sur les délais d'approbation des produits et les stratégies d'entrée sur le marché. Les initiatives de santé publique, telles que le programme EU4Health, financent les infrastructures de santé numérique et la télémédecine, favorisant ainsi le déploiement de plateformes d'imagerie diagnostique dans les régions mal desservies. Les fabricants qui privilégient la conformité réglementaire et les données d'économie de la santé sont bien placés pour remporter les marchés publics.

La forte prévalence de la cataracte et l'adoption, par les praticiens, de technologies chirurgicales de pointe, motivée par leur coût, stimulent le marché des technologies ophtalmologiques avancées en Allemagne . Selon une étude de la NLM (National Medical Library) publiée en juin 2025, près de 4,8 millions de personnes en Allemagne étaient atteintes de cataracte. La prévalence augmente fortement avec l'âge, touchant plus de 90 % des personnes âgées de 65 à 75 ans, ce qui alimente une forte demande d'interventions chirurgicales de la cataracte. Par ailleurs, le coût d'une opération de la cataracte en ambulatoire est estimé entre 980 et 1 090 USD, tandis que celui des interventions assistées par laser femtoseconde varie de 760 à 2 290 USD. Cette disparité engendre une variabilité dans l'adoption de ces technologies par les praticiens, en fonction de leur rentabilité, d'après l'étude de la NLM de juin 2025. Ces données favorisent les technologies qui démontrent une valeur clinique et économique avérée dans le cadre de l'assurance maladie obligatoire, contribuant ainsi à la croissance du marché.

L'augmentation du nombre de consultations externes et de l'activité chirurgicale stimule le marché des technologies ophtalmologiques de pointe au Royaume-Uni . Selon les données du gouvernement britannique (juillet 2025), près de 9,8 millions de consultations externes pour des problèmes de vision ont été enregistrées en Angleterre, soit une hausse de 27 % par rapport à la décennie précédente, témoignant d'une demande soutenue en imagerie diagnostique et en technologies de surveillance. Par ailleurs, le nombre d'interventions est également en augmentation, avec 581 369 admissions pour chirurgie de la cataracte recensées en 2024, ce qui indique une demande pour des systèmes chirurgicaux tels que la phacoémulsification et les plateformes laser. De plus, les traitements de pointe sont en plein essor, avec 830 687 injections intravitréennes réalisées, soit une hausse de 233 %, due à la prévalence croissante des maladies rétiniennes et à un meilleur accès aux traitements. Ces tendances contribuent à la forte croissance du marché.

Principaux acteurs du marché des technologies ophtalmologiques avancées :

- Alcon Inc. (Suisse)

- Vision Johnson & Johnson (États-Unis)

- Carl Zeiss Meditec AG (Allemagne)

- Bausch + Lomb (États-Unis)

- Hoya Corporation (Japon)

- EssilorLuxottica (France)

- NIDEK Co., Ltd. (Japon)

- Topcon Corporation (Japon)

- STAAR Surgical Company (États-Unis)

- Groupe Haag-Streit (Suisse)

- Ziemer Ophthalmic Systems AG (Suisse)

- Lumenis Be Ltd. (Israël)

- Rayner Intraocular Lenses Limited (Royaume-Uni)

- Aurolab (Inde)

- Appasamy Associates (Inde)

- Ellex Lasers Médicaux (Australie)

- Merck (Allemagne)

- EyeBio (Royaume-Uni)

- NTC (Corée du Sud)

- Eyexora (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Alcon Inc. est un acteur majeur du marché des technologies ophtalmologiques de pointe, reconnu pour son portefeuille complet d'équipements chirurgicaux, de lentilles intraoculaires et de solutions de diagnostic de la sécheresse oculaire. L'entreprise a renforcé sa position grâce à la connectivité numérique, comme en témoignent son écosystème intelligent pour la chirurgie de la cataracte et l'acquisition d'Ivantis, qui a enrichi son offre en matière de chirurgie mini-invasive du glaucome.

- Johnson & Johnson Vision occupe une position de premier plan sur le marché des technologies ophtalmologiques de pointe grâce à son expertise en chirurgie et en soins de la vue. Ses initiatives stratégiques visent à développer son portefeuille de lentilles intraoculaires haut de gamme, notamment via sa gamme Tecnis, et à perfectionner ses plateformes de chirurgie de la cataracte assistée par laser femtoseconde. L'entreprise a investi 50 milliards de dollars américains en recherche et développement en 2024.

- Carl Zeiss Meditec AG est un acteur majeur du marché des technologies ophtalmologiques de pointe, reconnu pour son imagerie diagnostique de haute précision, ses microscopes chirurgicaux et ses plateformes de flux de travail numériques. L'entreprise a adopté une stratégie axée sur les écosystèmes numériques intégrés, tels que sa plateforme FORUM, qui assure une gestion fluide des données entre les différents dispositifs chirurgicaux.

- Bausch + Lomb occupe une position de premier plan sur le marché des technologies ophtalmologiques de pointe grâce à son portefeuille diversifié comprenant des instruments chirurgicaux, des lentilles intraoculaires et des produits pharmaceutiques pour les soins oculaires. Ses initiatives stratégiques mettent l'accent sur l'innovation dans la chirurgie de la cataracte haut de gamme, notamment grâce à ses technologies de lentilles intraoculaires avancées et au développement de sa gamme de produits MIGS. Au quatrième trimestre 2024, la société a réalisé un chiffre d'affaires de 1,28 milliard de dollars.

- Hoya Corporation est un acteur majeur du marché des technologies ophtalmologiques de pointe, principalement reconnu pour ses lentilles intraoculaires de haute qualité et ses équipements chirurgicaux avancés. Sa stratégie repose sur l'innovation en science des matériaux, notamment dans le domaine des lentilles intraoculaires hydrophobes qui offrent de meilleurs résultats visuels et réduisent les complications postopératoires.

Voici une liste des principaux acteurs opérant sur le marché mondial des technologies ophtalmologiques avancées :

Le marché des technologies ophtalmologiques avancées est fortement consolidé, caractérisé par une intense concurrence en matière de R&D et une tendance à l'intégration verticale. Les principaux acteurs mettent en œuvre des initiatives stratégiques telles que des fusions-acquisitions afin d'élargir leurs gammes de solutions chirurgicales et diagnostiques, notamment dans le domaine des lentilles intraoculaires haut de gamme et de la connectivité numérique. Par exemple, en mai 2024, Merck a acquis EyeBio. On observe une nette évolution vers la chirurgie du glaucome mini-invasive et les plateformes de diagnostic basées sur l'intelligence artificielle. Pour maintenir leurs parts de marché, les leaders privilégient l'expansion géographique sur les marchés émergents tout en investissant massivement dans les technologies de nouvelle génération, telles que les combinaisons laser réfractives et les dispositifs de télésurveillance.

Paysage concurrentiel du marché des technologies ophtalmologiques avancées :

Développements récents

- En décembre 2025, NTC a annoncé la finalisation de l'acquisition des activités ophtalmologiques de Pharmathen. Cette acquisition permet à NTC de disposer d'un portefeuille mondial consolidé de traitements contre le glaucome, fabriqués dans divers sites tiers en Europe et aux États-Unis.

- En novembre 2025, la marque ZEISS , les professionnels de la santé oculaire et les fournisseurs ont créé une ZEISS VISION CLINIC, le premier modèle de solution de soins oculaires à Mexico, un concept qui rassemble un écosystème technologique interconnecté de bout en bout.

- En octobre 2025, le Singapore Eye Research Institute (SERI) et Eyexora ont signé un accord pour créer Y.ora et développer un dispositif chirurgical minimalement invasif pour le traitement du glaucome à angle ouvert (GAO) léger à sévère.

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.