Perspectivas del mercado de tratamientos para la xerostomía:

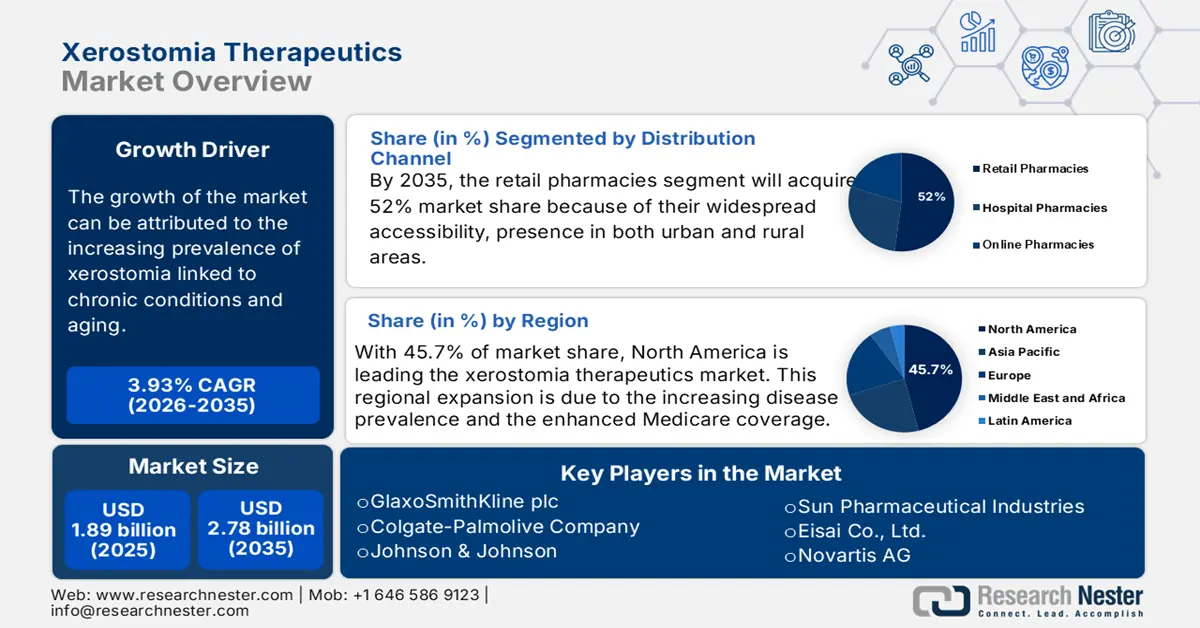

El mercado de tratamientos para la xerostomía se valoró en aproximadamente 1.890 millones de dólares en 2025 y se prevé que alcance los 2.780 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 3,93 % durante el período de previsión 2026-2035. En 2026, el mercado de tratamientos para la xerostomía se valoró en 1.970 millones de dólares.

La investigación y el desarrollo en el mercado se centran principalmente en soluciones regenerativas con formulaciones cada vez más avanzadas. La terapia génica, sobre todo mediante opciones de administración mediadas por AAV, se encuentra en fase de ensayos clínicos. Paralelamente, se están realizando esfuerzos en terapia celular, incluyendo infusiones de células estromales. Además, la investigación con células progenitoras y los biobancos de ingeniería tisular están permitiendo el desarrollo de modelos predictivos. En los próximos años, los resultados de los ensayos en curso, junto con los avances en el cribado basado en organoides, se integrarán para definir las terapias modernas para la xerostomía.

Además, la cadena de suministro del mercado desempeña un papel fundamental en la transformación de su trayectoria de crecimiento. Esta cadena depende en gran medida de la disponibilidad de principios activos farmacéuticos (API), como la cevimelina, junto con las líneas de células madre para las terapias celulares emergentes. Los hospitales y las redes de farmacias en línea están ampliando considerablemente su alcance. Asimismo, la disponibilidad de una logística de cadena de frío eficiente es crucial para garantizar la viabilidad del producto. Los actores del mercado y los gobiernos colaboran estrechamente para crear una cadena de suministro resiliente y bien coordinada que asegure la disponibilidad y el acceso oportunos a las terapias regenerativas de última generación.

Mercado de tratamientos para la xerostomía: factores de crecimiento y desafíos

Factores de crecimiento

- Prevalencia creciente de xerostomía asociada a enfermedades crónicas y al envejecimiento: Se ha observado que la xerostomía es frecuente en pacientes con diabetes y síndrome de Sjögren. Según datos publicados por la Organización Mundial de la Salud en 2024, existen casi 830 millones de personas en el mundo con diabetes. Además, se prevé que el aumento global de la población geriátrica incremente la incidencia de la xerostomía. Estas tendencias demográficas garantizan la existencia de un gran número de pacientes, lo que convierte el tratamiento de la xerostomía en un segmento de gran relevancia dentro del sector sanitario.

- Aumento de casos de xerostomía inducida por radiación en supervivientes de cáncer: Con el incremento de la incidencia de cánceres de cabeza y cuello, también aumenta la necesidad de tratamientos para la xerostomía. La radiación utilizada en el tratamiento estándar daña las glándulas salivales, lo que provoca xerostomía y deteriora la calidad de vida. Según datos publicados por la Clínica Cleveland en 2024, aproximadamente el 4,5 % de los diagnósticos de cáncer a nivel mundial corresponden a cánceres de cabeza y cuello. Además, el reconocimiento de la xerostomía inducida por radiación está impulsando el crecimiento del mercado y fomentando metodologías innovadoras en los ensayos clínicos.

- El creciente papel de la salud y el diagnóstico digitales: Las tecnologías de salud digital se están consolidando como un motor clave para el crecimiento del mercado. El uso cada vez mayor de dispositivos portátiles, sensores de saliva y otros biomarcadores de diagnóstico basados en IA está ayudando a los profesionales sanitarios a realizar diagnósticos más precisos. Por ejemplo, en pacientes con cáncer, la detección precoz de la xerostomía subclínica permite iniciar con prontitud medidas preventivas. Tanto las empresas biotecnológicas como las farmacéuticas colaboran con empresas de TI del sector salud para integrar soluciones eficaces en los protocolos de atención. Estos factores fomentan la adopción de nuevos productos e impulsan el crecimiento del mercado.

Desafío

- Barreras en los procedimientos regulatorios: El principal obstáculo para el mercado son las demoras derivadas de los estrictos marcos regulatorios. Por ejemplo, la acumulación de solicitudes de aprobación por parte de la PMDA en Japón y la FDA en EE. UU. para dispositivos médicos como las herramientas de electroestimulación retrasó su lanzamiento durante varios años, lo que dificultó que los fabricantes de productos para la xerostomía pudieran aprovechar las terapias.

Tamaño y pronóstico del mercado de tratamientos para la xerostomía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

3,93% |

|

Tamaño del mercado del año base (2025) |

1.890 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.780 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamientos para la xerostomía:

Análisis del tipo de tratamiento

Se prevé que el segmento de estimulantes salivales registre la mayor cuota de mercado, con un 42,8%, durante el período de pronóstico. El predominio de este segmento se atribuye en gran medida a la creciente incidencia del síndrome de Sjögren en la población mundial. Según datos publicados por los Institutos Nacionales de la Salud en 2023, cuatro millones de personas vivían con este síndrome. Organizaciones gubernamentales como la FDA priorizaron la cevimelina masticable, lo que contribuyó al liderazgo del segmento al reducir la frecuencia de administración y mejorar el cumplimiento del tratamiento.

Análisis de segmentos de clases de fármacos

Se prevé que el segmento de agonistas colinérgicos registre un crecimiento considerable en el mercado de tratamientos para la xerostomía para 2035. Este crecimiento se debe principalmente a su asequibilidad, el envejecimiento de la población y el auge de los genéricos en los países emergentes. Los médicos consideran este fármaco como tratamiento de primera línea en los mercados emergentes, debido al bajo costo de las dosis. Empresas como Sun Pharma y CSPC Pharma controlan una parte importante del suministro de pilocarpina en Asia, con el objetivo de reducir los precios. Estos factores impulsan la demanda del segmento durante el período previsto.

Análisis del segmento del canal de distribución

Entre los canales de distribución, se prevé que las farmacias minoristas ostenten la mayor cuota de mercado, con un 52%, para 2035. Este dominio del subsegmento se debe a su amplia accesibilidad y presencia tanto en zonas urbanas como rurales. Además, la capacidad de ofrecer tanto medicamentos sin receta como con receta convierte a las farmacias minoristas en la opción preferida para la mayoría de los pacientes. El crecimiento de este subsegmento también se atribuye a la existencia de sólidas relaciones con la cadena de suministro. Esto convierte a las farmacias minoristas en el canal de referencia para los usuarios que buscan tratamientos para la xerostomía.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de tratamiento |

|

Clase de droga |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la xerostomía: análisis regional

Perspectivas del mercado norteamericano

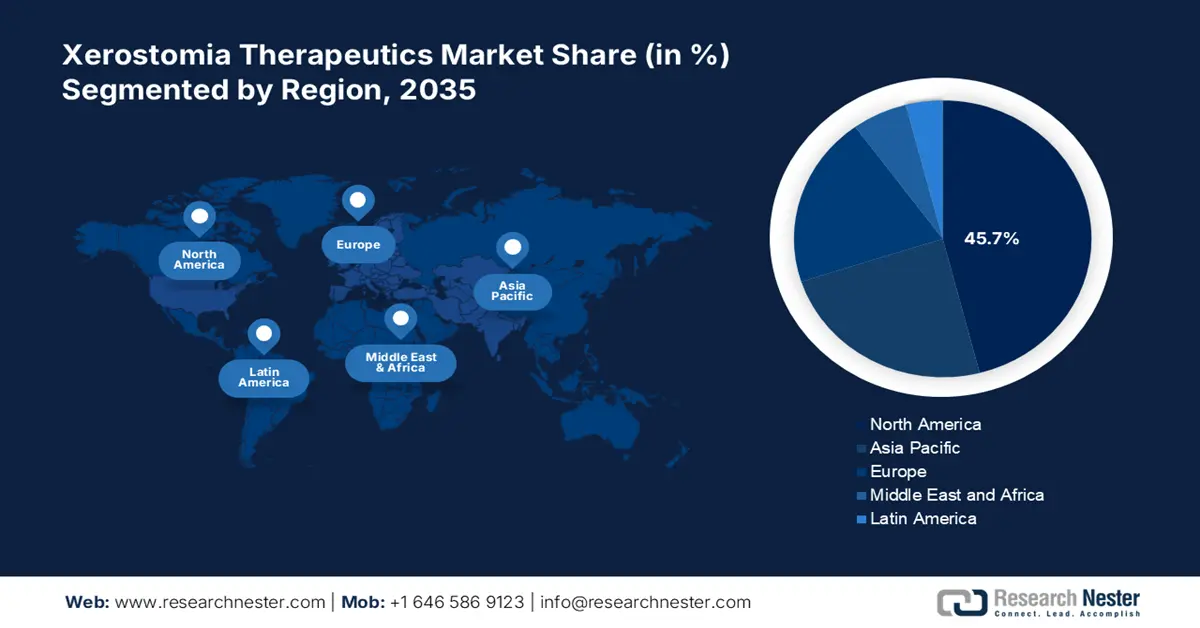

América del Norte es un actor clave en el sector de los tratamientos para la xerostomía, y se prevé que alcance una cuota de mercado significativa del 45,7 % en 2035. El liderazgo de la región se atribuye a la creciente prevalencia de la enfermedad y a la mayor cobertura de Medicare. Además, los sistemas de salud avanzados de la región impulsan la adopción de nuevas terapias. Esto garantiza un acceso generalizado al tratamiento, lo que contribuye al crecimiento del mercado en la región. Asimismo, la creciente concienciación de la población también está impulsando dicho crecimiento.

En Estados Unidos, el crecimiento se ve impulsado por el envejecimiento de la población. Asimismo, el aumento de casos de diabetes y los tratamientos oncológicos contribuyen a la creciente demanda de terapias para la xerostomía. El país es un centro de innovación en estrategias terapéuticas, incluyendo el desarrollo de nuevas formulaciones de medicamentos para mejorar la adherencia al tratamiento. Estos factores contribuyen al crecimiento del mercado en el país, respondiendo a las necesidades de una creciente y diversa población de pacientes.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado en la región experimente el mayor crecimiento debido a su amplia población. Diversas afecciones, como la enfermedad de Parkinson y el cáncer, son muy prevalentes en la región, lo que conlleva una mayor incidencia de xerostomía. La región cuenta con una mayor variedad de opciones terapéuticas, que ofrecen soluciones más personalizadas. Además, la creciente inversión de importantes compañías farmacéuticas en investigación y desarrollo exhaustivos, principalmente para tratar la xerostomía inducida por radiación, impulsa el crecimiento sostenido del mercado.

En India , el crecimiento del mercado se debe al aumento de los casos de cáncer y a los crecientes avances en la investigación farmacéutica. Según datos publicados por los Institutos Nacionales de Salud en 2022, la tasa proyectada de casos de cáncer en el país era de 100,4 por cada 100 000 habitantes. Diversos programas gubernamentales se esfuerzan por mejorar la infraestructura sanitaria y el acceso a los tratamientos. Además, el mercado también se ve impulsado por el creciente número de alianzas y colaboraciones entre las empresas que desarrollan nuevos fármacos para el tratamiento de la xerostomía.

Perspectivas del mercado europeo

Se prevé que Europa experimente un crecimiento significativo, alcanzando una cuota del 28,3 % en el mercado de tratamientos para la xerostomía durante el periodo evaluado. La región se beneficia de una población numerosa, diversa y envejecida, lo que potencia la importancia del mercado. Europa se encuentra a la vanguardia de las innovaciones, con un elevado gasto sanitario anual. Además, la mayor concienciación pública y entre los profesionales sanitarios sobre la xerostomía y sus causas subyacentes ha propiciado mejores diagnósticos y tratamientos. Por consiguiente, estos factores impulsan el desarrollo del mercado en la región.

El Reino Unido es uno de los principales impulsores del crecimiento del mercado regional de tratamientos para la xerostomía, con una cuota de mercado significativa en Europa. Además, el país presenta una alta prevalencia de casos de cáncer. Según el Fondo Mundial para la Investigación del Cáncer, en 2021 se registraron 395 181 casos de cáncer. Asimismo, las campañas de organizaciones como la Asociación Dental Británica están sensibilizando a la población sobre la salud bucodental, lo que se traduce en una mayor demanda de productos para aliviar la sequedad bucal e impulsa aún más el crecimiento del mercado.

Principales actores del mercado de tratamientos para la xerostomía:

- GlaxoSmithKline plc

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía Colgate-Palmolive

- Johnson & Johnson

- Industrias farmacéuticas solares

- Eisai Co., Ltd.

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Procter & Gamble

- Takeda Pharmaceutical

- Sanofi SA

- AstraZeneca plc

- Merck & Co., Inc.

- Hikma Pharmaceuticals PLC

- CSL Limited

- LG Chem Ltd.

- Cipla Ltd.

- Dabur India Ltd.

- Duopharma Biotech Berhad

- Aspen Pharmacare Holdings

La presencia de empresas tanto consolidadas como emergentes en el sector está creando un entorno propicio para el crecimiento del mercado. Líderes mundiales como GSK, Colgate-Palmolive y Johnson & Johnson lideran el mercado gracias al reconocimiento de sus marcas y su amplia red de distribución. Además, países emergentes como India y Malasia están experimentando un crecimiento impulsado por la presencia de fabricantes de genéricos como Sun Pharma y Cipla. Asimismo, las empresas se centran en la investigación de sustitutos de la saliva e invierten en soluciones biotecnológicas para captar nichos de mercado.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En agosto de 2025, MeiraGTx Holdings plc anunció el avance de su programa de terapia génica AAV2-hAQP1, dirigido a la xerostomía inducida por radiación. La terapia busca restaurar la función de las glándulas salivales mediante la administración del gen de la acuaporina-1 (AQP1).

- En mayo de 2025, una novedosa terapia celular desarrollada por el Programa de Terapia Celular Avanzada, una colaboración entre UW Health y la Facultad de Medicina y Salud Pública de la Universidad de Washington, recibió la designación de Vía Rápida por parte de la FDA de EE. UU. Esta terapia está diseñada para tratar la xerostomía causada por la radioterapia y actualmente se encuentra en la fase 1 de ensayos clínicos en UW Health.

- Report ID: 2959

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.