Perspectivas del mercado de gestión de vulnerabilidades:

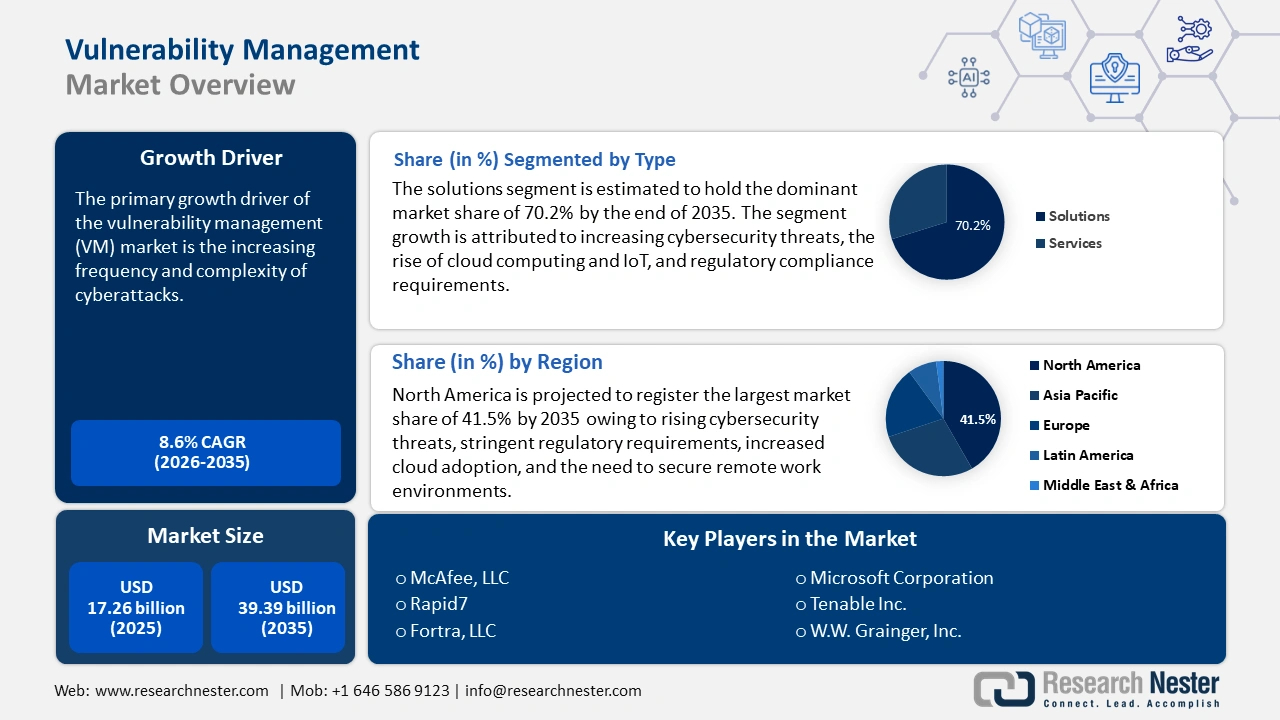

El tamaño del mercado de gestión de vulnerabilidades se valoró en 17.260 millones de dólares en 2025 y se prevé que supere los 39.390 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 8,6 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de gestión de vulnerabilidades se estima en 18.600 millones de dólares.

El principal impulsor del crecimiento del mercado de máquinas virtuales es la creciente frecuencia y complejidad de los ciberataques. El número de ciberataques a nivel mundial aumentó un 30 % interanual en el segundo trimestre de 2024, alcanzando los 1636 ataques semanales por organización. Educación/Investigación (3341 ataques semanales), Gobierno/Militar (2084 ataques semanales) y Salud (1999 ataques semanales) fueron los tres sectores más atacados. Las organizaciones que se enfrentan a amenazas dirigidas y avanzadas se ven obligadas a priorizar la identificación, evaluación y mitigación de vulnerabilidades en sus sistemas de TI.

Muchos sectores se rigen por normativas estrictas que exigen procesos robustos de gestión de vulnerabilidades para proteger datos confidenciales y garantizar la continuidad del negocio. Marcos regulatorios como el RGPD, la HIPAA y el PCI-DSS exigen sólidas medidas de seguridad, lo que impulsa a las organizaciones a invertir en soluciones de gestión de vulnerabilidades. Por ejemplo, más del 26 % de las empresas en EE. UU. invirtieron más de medio millón de dólares para cumplir con el RGPD, mientras que el 38 % de las empresas obtuvieron una buena rentabilidad de sus inversiones en privacidad.

Clave Gestión de vulnerabilidades Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

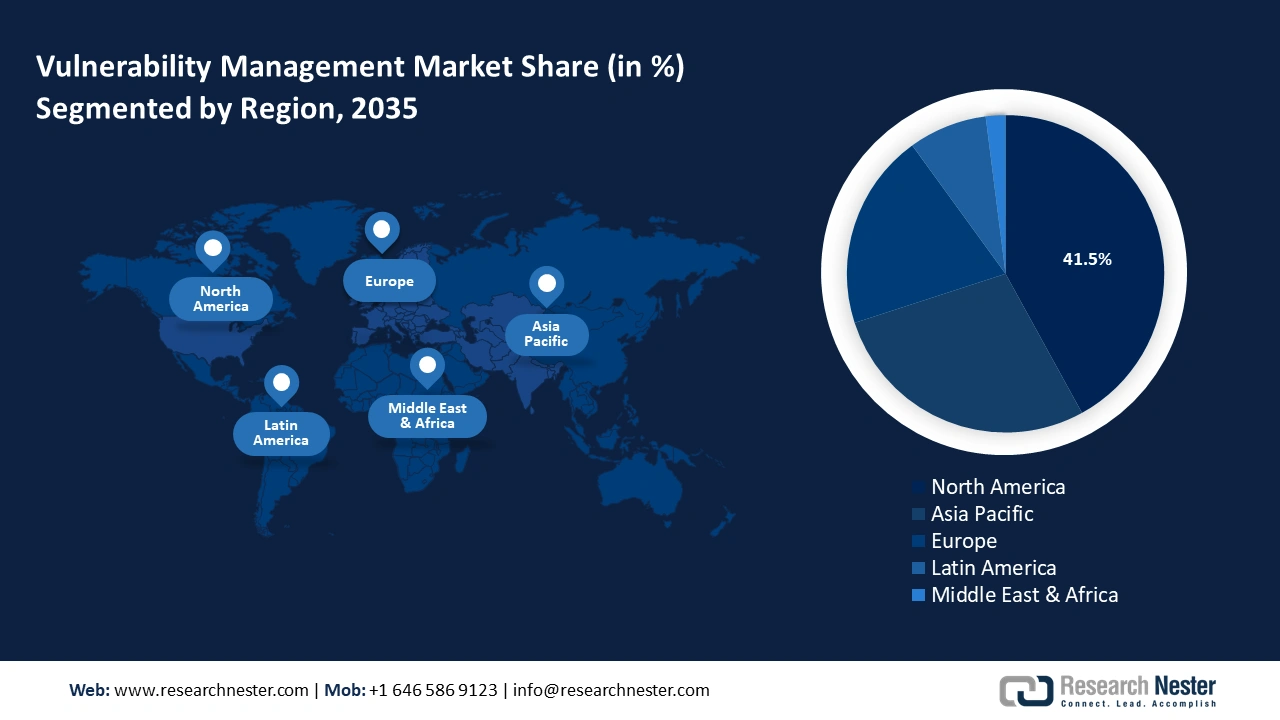

- El mercado de gestión de vulnerabilidades de América del Norte representará el 41,50 % de la cuota de mercado para 2035, impulsado por el aumento de las amenazas de ciberseguridad, los estrictos requisitos regulatorios, la mayor adopción de la nube y la necesidad de proteger los entornos de trabajo remoto.

- El mercado de Asia Pacífico exhibirá el crecimiento más rápido durante el período de pronóstico 2026-2035, debido al creciente número de ataques de ciberseguridad y filtraciones de datos relacionados con BYOD en la región.

Perspectivas del segmento:

- Se espera que el segmento de soluciones en el mercado de gestión de vulnerabilidades crezca significativamente para 2035, impulsado por el aumento de las amenazas de ciberseguridad y la adopción de soluciones de gestión de vulnerabilidades basadas en IA.

- Se espera que el segmento de grandes empresas (mercado de gestión de vulnerabilidades) alcance una participación del 64 % para 2035, impulsado por la necesidad de las grandes empresas de una gestión avanzada de riesgos ante la creciente exposición a ciberataques.

Tendencias clave de crecimiento:

- Aumento de la adopción de la nube y el IoT

- Trabajo remoto y políticas BYOD

Principales desafíos:

- Altos costos de implementación y mantenimiento

- Escasez de profesionales cualificados en ciberseguridad

Actores clave:McAfee, LLC, Microsoft Corporation, Rapid7, Tenable Inc., Fortra, LLC, Qualys, Inc., IBM Corporation, NortonLifeLock Inc.

Global Gestión de vulnerabilidades Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 17.260 millones

- Tamaño del mercado en 2026: USD 18.600 millones

- Tamaño proyectado del mercado: USD 39.39 mil millones para 2035

- Previsiones de crecimiento: 8,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 41,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Singapur, Corea del Sur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de gestión de vulnerabilidades:

Factores impulsores del crecimiento

- Crecimiento de la adopción de la nube y del IoT: La rápida adopción de tecnologías en la nube y la proliferación de dispositivos IoT han creado un panorama de amenazas más complejo y diverso. Muchas empresas están adoptando estrategias híbridas o multinube, integrando recursos locales y en la nube. Esto crea entornos complejos que exigen una gestión de vulnerabilidades sofisticada para garantizar la seguridad en todas las plataformas. Además, la adopción de DevOps y prácticas de integración/despliegue continuo (CI/CD) en entornos de nube acelera el lanzamiento de software. En 2024, el 77 % de las empresas implementaban software utilizando DevOps. Las soluciones de gestión de vulnerabilidades son fundamentales para garantizar la seguridad durante los rápidos ciclos de desarrollo.

El auge de los dispositivos IoT, que a menudo carecen de medidas de seguridad robustas, los ha convertido en objetivos prioritarios para las botnets. Una botnet es un conjunto considerable de dispositivos que son controlados por un solo atacante o un grupo de atacantes. Los ataques de botnets, como el fraude publicitario, han demostrado la facilidad con la que los dispositivos IoT pueden infectarse y utilizarse para lanzar ataques masivos de denegación de servicio distribuido (DDoS). Aproximadamente el 31 % de las instalaciones de aplicaciones de iOS y el 25 % de las de Android son fraudulentas. El coste total del fraude publicitario en 2022 fue de unos 80 000 millones de dólares, siendo Asia Pacífico la región más afectada. Las herramientas de gestión de vulnerabilidades son esenciales para supervisar y proteger los entornos IoT, así como para detectar puntos débiles que puedan ser explotados por las botnets. - Trabajo remoto y políticas BYOD: Una gran parte de la fuerza laboral opera desde ubicaciones remotas y los empleados acceden a las redes corporativas desde fuera del perímetro seguro de la oficina. Esto aumenta el riesgo de exposición a vulnerabilidades, ya que los empleados pueden conectarse a través de redes no seguras o dispositivos sin parches. En 2024, el 12,7 % de los empleados a tiempo completo trabajaban desde casa, lo que demuestra el creciente uso de entornos de trabajo remoto. Simultáneamente, el 28,2 % de los empleados ha adoptado un modelo de trabajo híbrido.

Además, las políticas BYOD (Trae tu propio dispositivo) permiten a los empleados usar sus dispositivos personales para fines laborales, incluyendo el acceso a datos y sistemas corporativos confidenciales. Estos dispositivos suelen ser menos seguros que los proporcionados por la empresa y, además, tienen un control de TI limitado. Esto expone a posibles vulnerabilidades, como software desactualizado o configuraciones deficientes, que los atacantes pueden explotar. Las soluciones de gestión de vulnerabilidades son fundamentales para detectar, evaluar y remediar estas vulnerabilidades, ayudando a las organizaciones a proteger a sus empleados distribuidos y reducir la exposición a riesgos cibernéticos. - Detección y remediación avanzada de amenazas: Los ciberataques son cada vez más complejos, y amenazas como los exploits de día cero, el malware sin archivo, las amenazas persistentes avanzadas (APT) y el ransomware son cada vez más comunes. Por ejemplo, los ataques sin archivo, a veces denominados malware de solo memoria, ataques sin malware y ataques de huella cero, se han vuelto mucho más comunes en los últimos años. Actualmente, representan más del 90 % de las muestras de ransomware y se utilizan en más del 50 % de las filtraciones de datos exitosas. Los ataques sin archivo aumentaron un 1400 % solo en 2022 y, debido a su naturaleza evasiva, seguirán apareciendo con mayor frecuencia en los próximos años. Estas amenazas avanzadas a menudo eluden las medidas de seguridad tradicionales, por lo que es esencial que las organizaciones adopten soluciones de gestión de vulnerabilidades que ofrezcan capacidades avanzadas de detección y remediación en tiempo real.

Desafíos

- Altos costos de implementación y mantenimiento: Implementar un sistema integral de gestión de vulnerabilidades puede ser costoso, especialmente para pequeñas y medianas empresas. Los costos asociados con la compra de licencias de software, la capacitación del personal y la integración de herramientas en los sistemas existentes pueden ser prohibitivos. Además, la gestión de vulnerabilidades requiere monitoreo continuo, parches y actualizaciones regulares. Para muchas organizaciones, los costos de mantenimiento continuo, especialmente en entornos de nube o híbridos, pueden representar una carga significativa.

- Escasez de profesionales cualificados en ciberseguridad: El sector de la ciberseguridad se enfrenta a una escasez global de profesionales cualificados, lo que dificulta que las organizaciones implementen y gestionen programas eficaces de gestión de vulnerabilidades. Incluso con soluciones de gestión de vulnerabilidades implementadas, las empresas necesitan expertos en ciberseguridad para interpretar datos, evaluar riesgos y priorizar las medidas de remediación. Esta escasez de profesionales puede dificultar el pleno uso de los sistemas avanzados de gestión de vulnerabilidades.

Tamaño y pronóstico del mercado de gestión de vulnerabilidades:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,6% |

|

Tamaño del mercado del año base (2025) |

17.260 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

39.390 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de vulnerabilidades:

Análisis de segmentos de componentes

Se prevé que el segmento de soluciones alcance una cuota de mercado de gestión de vulnerabilidades superior al 70,2 % para 2035. Este segmento desempeña un papel fundamental en el crecimiento de este mercado. Factores como el aumento de las amenazas a la ciberseguridad, el auge de la computación en la nube y el IoT, los requisitos de cumplimiento normativo y la necesidad de plataformas de seguridad integradas impulsan a las organizaciones a adoptar soluciones avanzadas de gestión de vulnerabilidades.

Con las innovaciones en IA, aprendizaje automático y automatización, se prevé que la demanda de soluciones de gestión de vulnerabilidades siga en aumento. Se prevé que las soluciones automatizadas de gestión de vulnerabilidades que utilizan IA y aprendizaje automático experimenten un crecimiento significativo en los próximos años, a medida que las empresas buscan formas más eficientes de gestionar el creciente número de vulnerabilidades. Las herramientas basadas en IA pueden reducir el tiempo necesario para la detección y la priorización, lo que impulsa su adopción. El número de empresas que implementan soluciones de gestión de vulnerabilidades basadas en IA ha aumentado un 40%, lo que se ha traducido en una reducción del 30% en las vulnerabilidades.

Análisis de segmentos de tamaño de la organización

Se prevé que la participación del segmento de grandes empresas en el mercado de gestión de vulnerabilidades alcance el 64 % para 2035. Las grandes empresas se enfrentan a retos de ciberseguridad únicos debido a sus complejas infraestructuras, la gran cantidad de datos confidenciales y su mayor exposición a ciberataques. Los ciberdelincuentes suelen atacar a estas organizaciones para obtener propiedad intelectual, información financiera y datos de clientes. En abril de 2021, Facebook, una de las mayores corporaciones del mundo, sufrió una de sus mayores filtraciones de datos, que expuso al público los nombres, números de teléfono, nombres de cuenta y contraseñas de más de 530 millones de personas. Facebook identificó el problema en la herramienta de sincronización de contactos de la plataforma, alegando que hackers estaban explotando una vulnerabilidad para extraer datos de los perfiles de los usuarios.

Además, las grandes empresas priorizan la gestión de riesgos como parte de su estrategia empresarial general, y la ciberseguridad es un componente vital. Las soluciones de gestión de vulnerabilidades ayudan a las grandes empresas a identificar, evaluar y mitigar los riesgos de seguridad, garantizando la continuidad del negocio y protegiendo contra pérdidas financieras.

Nuestro análisis en profundidad del mercado de gestión de vulnerabilidades incluye los siguientes segmentos:

Componente |

|

Organización |

|

Modelo de implementación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de gestión de vulnerabilidades:

Perspectivas del mercado de América del Norte

Se prevé que la industria de Norteamérica represente la mayor participación en los ingresos, con un 41,5%, para 2035. Se prevé que la región experimente un fuerte crecimiento, impulsado por el aumento de las amenazas a la ciberseguridad, los estrictos requisitos regulatorios, la mayor adopción de la nube y la necesidad de proteger los entornos de trabajo remoto. Grandes empresas, instituciones gubernamentales y sectores altamente regulados, como la salud y las finanzas, lideran la demanda de soluciones avanzadas de gestión de vulnerabilidades.

Las organizaciones sanitarias estadounidenses se enfrentan a un aumento de ciberataques, en particular ransomware. Por ejemplo, un informe de 2021 publicado por la División Cibernética del Buró Federal de Investigaciones (FBI) del Departamento de Justicia indicó que en 2020 se identificaron al menos 16 ataques de ransomware Conti dirigidos a redes sanitarias y de primera respuesta de EE. UU., incluyendo fuerzas del orden, servicios médicos de emergencia, centros de atención del 911 y municipios. Conti ha atacado a más de 400 instituciones en todo el mundo, incluyendo redes sanitarias y de primera respuesta, con más de 290 en todo el país.

Además, la Agencia de Ciberseguridad y Seguridad de Infraestructura (CISA) y otras entidades federales impulsan la mejora de las evaluaciones de vulnerabilidad y la monitorización continua para proteger la infraestructura nacional. Esto ha propiciado una mayor adopción de herramientas de gestión de vulnerabilidades en sectores como defensa, energía y telecomunicaciones.

El Gobierno de Canadá ha realizado importantes inversiones en ciberseguridad para proteger infraestructuras críticas. Con frecuencia, se otorgan subvenciones y financiación para ayudar a las pequeñas y medianas empresas a mejorar su ciberseguridad, lo que indirectamente impulsa la demanda de herramientas y servicios de gestión de vulnerabilidades. El gobierno local aplica las regulaciones y normas que las organizaciones deben cumplir para proteger su infraestructura digital. Algunos organismos reguladores clave incluyen el Centro Canadiense para la Ciberseguridad, la Ley de Protección de la Información Personal y los Documentos Electrónicos (PIPEDA) y la Estrategia Nacional Canadiense de Ciberseguridad.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de gestión de vulnerabilidades de Asia Pacífico registre el crecimiento más rápido al final del período de pronóstico. El número de ataques de ciberseguridad y filtraciones de datos BYOD en la región está aumentando gradualmente. Como resultado, la región es propicia para el desarrollo y el uso de soluciones de seguridad y gestión de vulnerabilidades. Según una encuesta de ESET Enterprise, aproximadamente una de cada cinco organizaciones empresariales de esta región ha sufrido al menos seis filtraciones de seguridad en los últimos años. Debido al creciente número de ciberataques en este campo, los principales participantes de la industria se están centrando en fortalecer sus capacidades defensivas. Esto también ha atraído continuamente el interés de los gobiernos de las naciones de esta región. Entre los países con estrategias de ciberseguridad integrales y actualizadas se incluyen Australia, Indonesia, Japón, Malasia, Filipinas, Singapur, Sri Lanka y Tailandia.

En Australia , se espera que las crecientes iniciativas gubernamentales y regulatorias para mejorar la seguridad impulsen el uso de soluciones de proveedores durante el período de pronóstico. Por ejemplo, en marzo de 2022, en respuesta al creciente panorama de ciberamenazas a nivel mundial, el Gobierno Federal australiano anunció su presupuesto federal 2022-23, asignando 6.390 millones de dólares estadounidenses para impulsar las capacidades de ciberseguridad e inteligencia. Estos 6.460 millones de dólares se destinarán al programa REDSPICE, siglas en inglés de Resiliencia, Efectos, Defensa, Espacio, Inteligencia, Ciberseguridad y Facilitador.

La Agencia de Ciberseguridad (CSA) de Singapur ha informado de un aumento de delitos cibernéticos como el phishing, el ransomware y las estafas en los últimos años. Las formas más comunes de estafa en el país son el phishing, las estafas de empleo y el comercio electrónico. Las estafas de comercio electrónico fueron el tipo de fraude cibernético de mayor crecimiento en 2022, con pérdidas totales de USD 16,2 millones. Esto, a su vez, impulsa la demanda de herramientas y servicios de gestión de vulnerabilidades en los sectores público y privado del país.

Actores del mercado de gestión de vulnerabilidades:

- Ivanti

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- McAfee, LLC

- Corporación Microsoft

- Rápido7

- Tenable Inc.

- Fortra, LLC

- Qualys, Inc.

- Corporación IBM

- NortonLifeLock Inc.

- Proofpoint Inc.

Los actores clave del mercado de gestión de vulnerabilidades impulsan el crecimiento del mercado al centrarse en la innovación, ampliar sus soluciones para abarcar tecnologías emergentes y ayudar a las organizaciones a cumplir con los complejos requisitos de cumplimiento. Además, las fusiones, adquisiciones y alianzas permiten a las principales empresas ampliar sus capacidades y el alcance del mercado de gestión de vulnerabilidades.

Desarrollos Recientes

- En octubre de 2024, Tenable, la empresa de gestión de exposición, presentó nuevas funciones de gestión de la postura de seguridad de datos (DSPM) y gestión de la postura de seguridad de inteligencia artificial (AI-SPM) para Tenable Cloud Security, la solución de seguridad en la nube proactiva.

- En octubre de 2020, McAfee Corp., empresa de ciberseguridad de dispositivo a nube, presentó la Plataforma de Protección de Aplicaciones Nativas en la Nube MVISION (CNAPP), la primera arquitectura integrada del sector para proteger el ecosistema de aplicaciones nativas en la nube. MVISION CNAPP proporciona protección de datos, prevención de amenazas, gobernanza y cumplimiento consistentes en todo el ciclo de vida de las aplicaciones nativas en la nube, incluidas las cargas de trabajo basadas en contenedores y sistemas operativos.

- Report ID: 6581

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.