Perspectivas del mercado de software de gestión de inversiones:

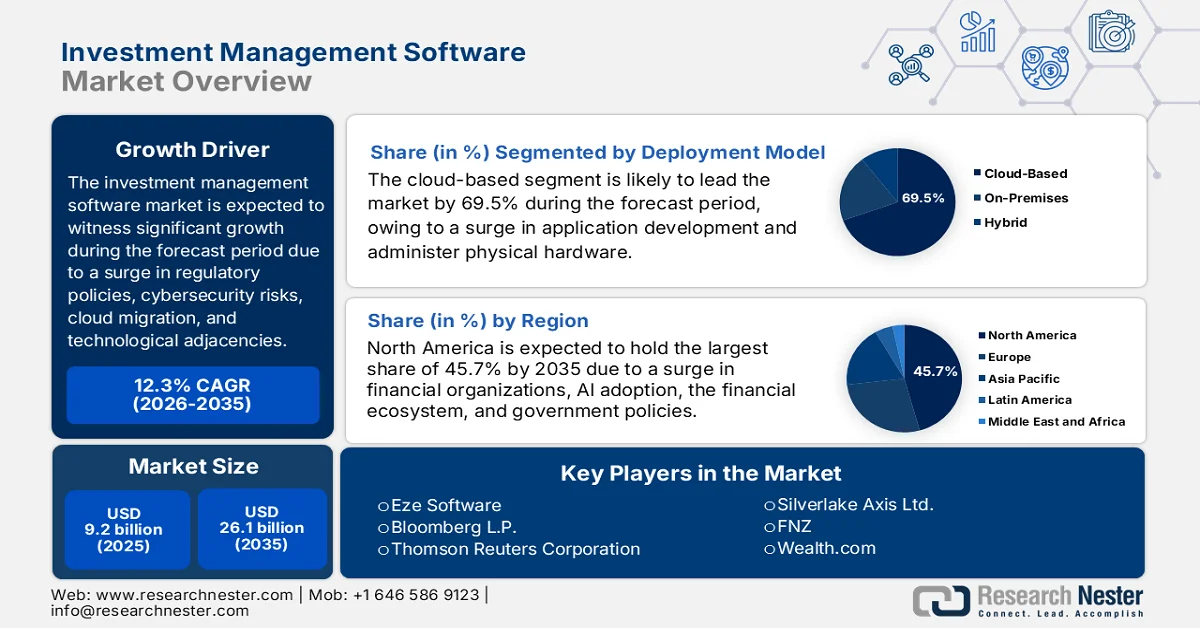

El mercado de software de gestión de inversiones alcanzó un valor superior a los 9200 millones de dólares en 2025 y se prevé que alcance los 26 100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 12,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector del software de gestión de inversiones será de 10 300 millones de dólares.

El mercado mundial de software de gestión de inversiones se está viendo influenciado por la migración a la nube, las preocupaciones sobre ciberseguridad y la presión regulatoria, junto con las transiciones de comportamiento entre las tecnologías adyacentes y los usuarios finales para la adaptación de los cambios estructurales y financieros en las organizaciones de inversión. Según las estadísticas oficiales publicadas por Dev Pro Insights en enero de 2023, AWS lidera significativamente con el 34% del sector de servicios en la nube, seguido de Azure con el 21% y GCP con el 11%. Además, Tencent Cloud, Oracle, IBM y Alibaba son actores relevantes tanto geográficamente como en términos de servicios. Asimismo, con más del 94% de las organizaciones utilizando la computación en la nube y un crecimiento previsto del gasto mundial en la nube pública del 20,7% para 2023, alcanzando los 591.000 millones de dólares, se presenta un panorama prometedor para la transformación digital. Por lo tanto, basándose en la atribución organizacional y el crecimiento esperado de los servicios en la nube, el mercado se está expandiendo gradualmente a nivel mundial.

Además, la integración del protocolo de finanzas descentralizadas, las interfaces de comandos activadas por voz, la personalización para microcomunidades de nicho, la previsión predictiva del flujo de caja para clientes privados y la adopción de feeds de comercio social son algunas de las tendencias que están impulsando el mercado mundial del software de gestión de inversiones. Como se indica en un artículo publicado por NLM en junio de 2023, una disminución de 1 unidad en las medidas de flujo de caja tiene la capacidad de aumentar el rendimiento organizacional en un estimado del 6,8 % para los días de rotación de cuentas por cobrar (ARTD), 0,03 % para los días de rotación de inventario (ITD) y 7,2 % para los días de rotación de cuentas por pagar (APTD). Además, una disminución de 1 unidad en el ciclo de conversión de efectivo puede mejorar el rendimiento de la empresa en aproximadamente un 3,8 %. Por otra parte, el 66,6 % de los conjuntos de datos con sede en China se caracterizan significativamente por una relación promedio a gran escala entre el capital de trabajo y el capital fijo, lo que está impactando positivamente el desarrollo del mercado del software de gestión de inversiones.

Clave Software de gestión de inversiones Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

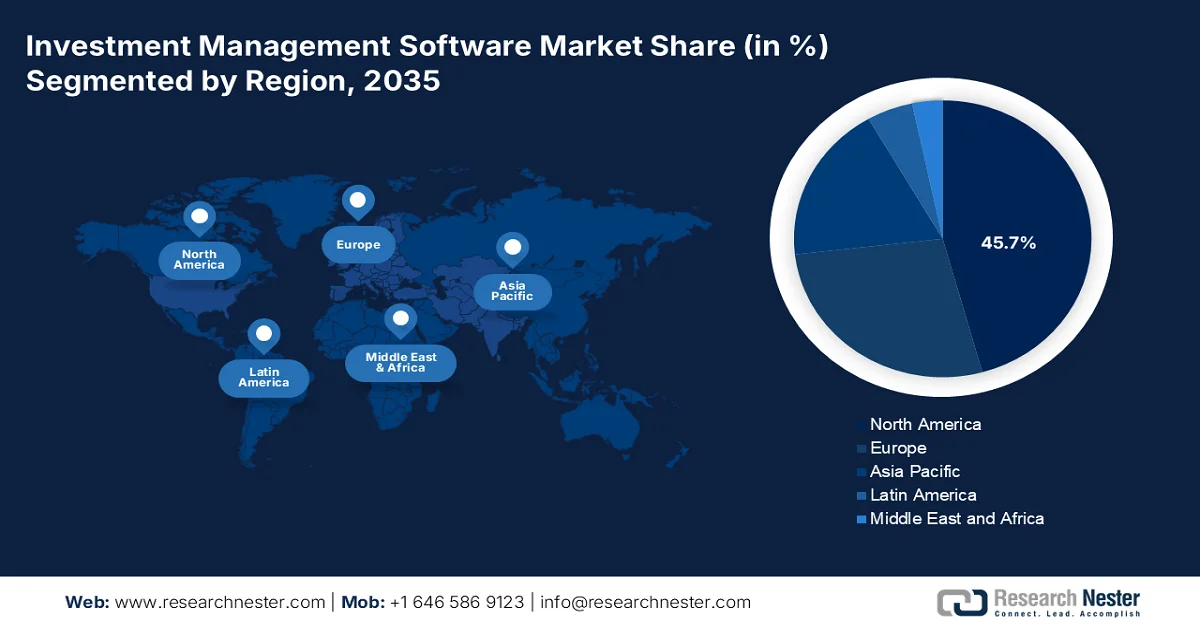

- Se prevé que el mercado norteamericano de software de gestión de inversiones alcance una cuota del 45,7 % para 2035, impulsado por la creciente adopción de análisis basados en IA y el uso cada vez mayor de tecnología financiera.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido entre 2026 y 2035, impulsado por la aceleración de la transformación digital y el aumento de la participación de los inversores minoristas.

Información sobre el segmento:

- Se prevé que el subsegmento del mercado de software de gestión de inversiones basado en la nube alcance una cuota del 69,5 % para 2035, impulsado por una infraestructura escalable que permite un desarrollo de aplicaciones sin problemas y sin dependencia de hardware físico.

- Se prevé que el segmento de grandes empresas ostente la segunda mayor cuota de mercado entre 2026 y 2035, impulsado por la necesidad de gestionar arquitecturas multisistema complejas y lograr la estandarización en toda la empresa.

Principales tendencias de crecimiento:

- Expansión de las plataformas de indexación directa

- Aumento de los marcos de inversión basados en resultados

Principales desafíos:

- Amenazas de ciberseguridad y riesgos para la privacidad de los datos

- Escasez de talento y experiencia en implementación.

Principales actores: SS&C Technologies Holdings, Inc. (EE. UU.), BlackRock, Inc. (Aladdin) (EE. UU.), SimCorp A/S (Dinamarca), Charles River Development (EE. UU.), Temenos AG (Suiza), FIS Global (EE. UU.), Broadridge Financial Solutions, Inc. (EE. UU.), Murex SAS (Francia), Finastra (Reino Unido), Iress Limited (Australia), SunGard (ahora parte de FIS) (EE. UU.), Misys (Reino Unido), Eze Software (EE. UU.), Bloomberg LP (EE. UU.), Thomson Reuters Corporation (EE. UU.), Infosys Limited (India), Tata Consultancy Services Limited (India), Hitachi, Ltd. (Japón), Samsung SDS Co., Ltd. (Corea del Sur), Silverlake Axis Ltd. (Malasia), FNZ (Reino Unido), Wealth.com (EE. UU.), Advent International (EE. UU.), Wolters Kluwer Tax and Accounting (Países Bajos).

Global Software de gestión de inversiones Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.200 millones de dólares

- Tamaño del mercado en 2026: 10.300 millones de dólares

- Tamaño de mercado proyectado: 26.100 millones de dólares para 2035.

- Previsiones de crecimiento: 12,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (45,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Japón, Alemania

- Países emergentes: India, Corea del Sur, Singapur, Australia, Canadá

Last updated on : 21 April, 2026

Mercado de software de gestión de inversiones: factores de crecimiento y desafíos

Factores de crecimiento

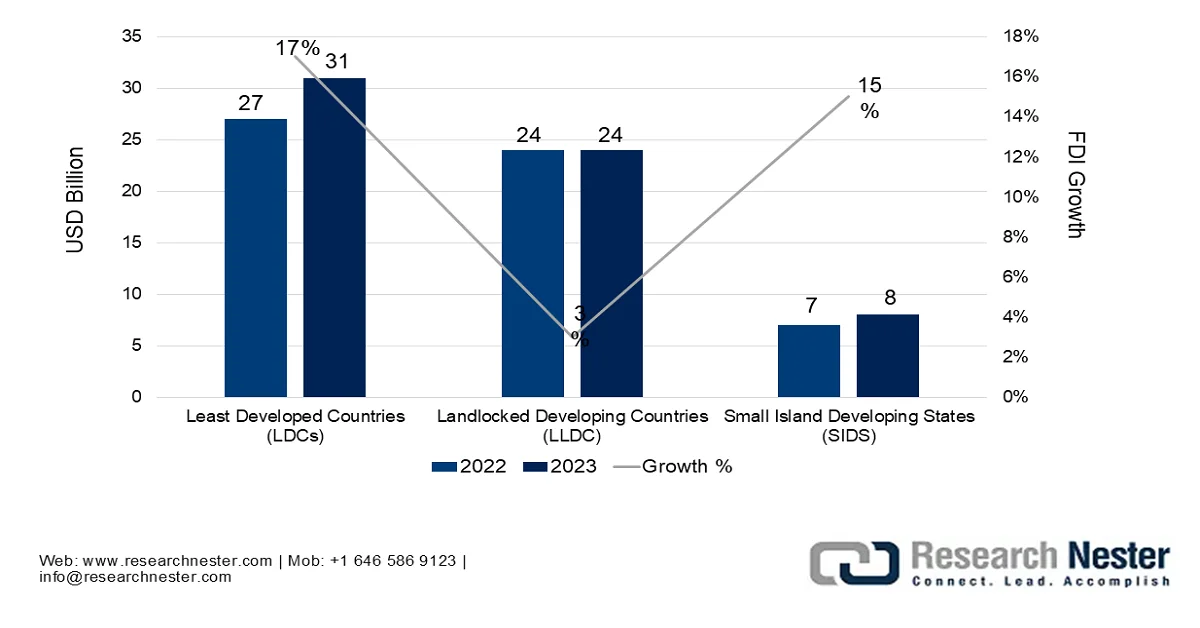

- Expansión de las plataformas de indexación directa: Los brókeres ofrecen cada vez más indexación directa, lo que lleva a los inversores a poseer acciones individuales en lugar de buscar la optimización fiscal, impulsando así el mercado global de software de gestión de inversiones. Según las estadísticas oficiales publicadas por la Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) en junio de 2024, la inversión extranjera directa (IED) aumentó en 31.000 millones de dólares en los países desarrollados, lo que representa el 2,4% de los flujos mundiales. Asimismo, los pequeños estados insulares en desarrollo y los países en desarrollo sin litoral también experimentaron un incremento, aunque la IED se mantuvo concentrada. Por lo tanto, este aumento de los flujos de IED en los países más vulnerables contribuye significativamente al crecimiento y la expansión del mercado a nivel mundial.

Crecimiento de la inversión extranjera directa en naciones pequeñas, débiles y estructuralmente vulnerables, 2022-2023

Fuente: Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD)

- Aumento de los marcos de inversión basados en resultados: Los inversores institucionales globales están pasando rápidamente del rendimiento basado en índices de referencia a objetivos de resultados absolutos, incluyendo la financiación de una obligación de pensiones específica en 2045, lo que también contribuye a impulsar la industria del software de gestión de inversiones a nivel mundial. Como se indica en un artículo publicado por Invest India Government en abril de 2026, existe un enorme aumento de las oportunidades de inversión en India, ya que es la cuarta economía más grande, junto con un crecimiento estimado del producto interno bruto (PIB) del 6,6% entre 2025 y 2026. Además, la fuerte inversión extranjera directa (IED) representa el 69,1% de las entradas totales, con un auge masivo de las exportaciones que constituyeron 433 mil millones de dólares durante 2023 y 2024, lo que denota una gran oportunidad de crecimiento para el mercado del software de gestión de inversiones.

- Demanda de optimización fiscal transfronteriza: Los inversores de todo el mundo gestionan fácilmente sus cuentas en diferentes jurisdicciones fiscales y actualmente demandan software eficaz que optimice automáticamente la ubicación de los activos, impulsando así el crecimiento del mercado de software de gestión de inversiones. Según un artículo publicado por Finance Research Letters en agosto de 2024, en términos de incentivos fiscales para investigación y desarrollo, Estados Unidos cuenta con más de 11.700 millones de dólares en financiación, mientras que sus competidores, incluida China, cuentan con casi 6.700 millones de dólares. Además, 33 de los 38 países de la OCDE ofrecían un tratamiento fiscal preferencial para el gasto en investigación y desarrollo empresarial a nivel de gobierno central y subnacional en 2023, lo que resulta propicio para impulsar la expansión del mercado a nivel mundial.

Desafíos

- Amenazas de ciberseguridad y riesgos para la privacidad de los datos: El software de gestión de inversiones se ha vuelto cada vez más dependiente de la nube y se ha interconectado con fuentes de datos externas, plataformas de negociación y API bancarias, lo que ha expandido exponencialmente la superficie de ataque para los ciberdelincuentes. Estas plataformas almacenan los datos financieros más sensibles imaginables: patrimonio neto de los clientes, algoritmos de negociación propios, posiciones de arbitraje de fusiones no anunciadas y credenciales de custodia. Una sola brecha de seguridad puede desencadenar manipulación del mercado en cascada, robo de identidad y daños irreparables a la reputación. El sector se enfrenta a amenazas sofisticadas, como el ransomware dirigido a los sistemas de copia de seguridad, ataques a la cadena de suministro mediante integraciones de terceros y amenazas internas por parte de empleados descontentos con acceso legítimo, lo que repercute negativamente en el mercado global del software de gestión de inversiones.

- Escasez de talento y experiencia en implementación: El despliegue exitoso y la optimización continua del sofisticado mercado de software de gestión de inversiones requieren un profesional híbrido excepcional: alguien que comprenda profundamente tanto la mecánica de los instrumentos financieros, desde la valoración de derivados hasta la gestión de garantías, como las prácticas modernas de ingeniería de software, incluyendo la infraestructura en la nube, la ciencia de datos y la integración de API. Este grupo de talentos es extraordinariamente reducido y se concentra en un puñado de centros financieros globales. Incluso cuando las instituciones obtienen la aprobación presupuestaria para nuevo software, se enfrentan a retrasos de meses para encontrar socios de implementación o personal interno que pueda configurar la plataforma correctamente sin introducir errores lógicos.

Tamaño y pronóstico del mercado de software de gestión de inversiones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

12,3% |

|

Tamaño del mercado del año base (2025) |

9.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

26.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión de inversiones:

Análisis del segmento del modelo de despliegue

Se prevé que el subsegmento basado en la nube, parte del segmento del modelo de implementación, alcance la mayor cuota del mercado de software de gestión de inversiones, con un 69,5%, para finales de 2035. El crecimiento de este subsegmento se debe principalmente a la disponibilidad de recursos que permiten una mayor creación e implementación de aplicaciones sin necesidad de gestionar hardware físico. Según las estadísticas oficiales publicadas por World Data Group en 2026, del total de datos generados, menos del 1% se analiza y utiliza, lo que supone una oportunidad perdida para capitalizar eficazmente los datos en beneficio del crecimiento económico y social. Además, como se indica en un artículo publicado por la National Science Foundation en agosto de 2022, el Programa de Equidad, Acceso e Implementación de Banda Ancha autorizó generosamente 42.400 millones de dólares para la inversión en infraestructura digitalizada, priorizando las regiones sin acceso a internet o con acceso limitado, lo que impulsó el crecimiento de este subsegmento.

Análisis del segmento de usuarios finales

Según el usuario final, se prevé que el segmento de grandes empresas ostente la segunda mayor cuota del mercado de software de gestión de inversiones durante el periodo de pronóstico. El crecimiento de este segmento se debe principalmente a su papel fundamental como la categoría de usuarios finales más exigente y estructuralmente compleja dentro del mercado de software de gestión de inversiones. Estas organizaciones —gestoras de activos globales, bancos multinacionales, fondos de pensiones y compañías de seguros— operan con jerarquías organizativas extensas, múltiples mesas de inversión en diferentes zonas horarias y carteras que abarcan todas las clases de activos imaginables. Su principal obstáculo no es la falta de capital para invertir en tecnología, sino la enorme dificultad de lograr la estandarización de todo el sistema. Una sola gran empresa puede gestionar docenas de sistemas heredados adquiridos mediante fusiones, cada uno con su propio esquema de datos, lógica de informes y flujo de trabajo operativo.

Análisis del segmento de estilos de inversión

Al final del plazo estipulado, se espera que el subsegmento de gestión activa, que forma parte del segmento de estilos de inversión, represente la tercera mayor cuota del mercado de software de gestión de inversiones. El desarrollo de este subsegmento se ve impulsado en gran medida por su utilización por parte de los gestores para modificar los riesgos asociados y adoptar la estrategia adecuada para reducir la volatilidad en la cartera bancaria. Según un informe de datos publicado por la UNCTAD (Organización de las Naciones Unidas para el Comercio y el Desarrollo) en febrero de 2024, en términos de inversión extranjera directa (IED), se ha producido un aumento en el flujo, particularmente en Europa, pasando de un saldo negativo de 106.000 millones de dólares en 2022 a 16.000 millones de dólares, debido a la volatilidad en las economías intermediarias. Además, las entradas de IED en otras partes de la región disminuyeron un 14%. Asimismo, los anuncios de proyectos Greenfield específicos en países en desarrollo aumentaron en más de 1.000, lo que indica una perspectiva optimista para el crecimiento del mercado.

Nuestro análisis exhaustivo del mercado de software de gestión de inversiones incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modelo de despliegue |

|

Usuario final |

|

Estilo de inversión |

|

Funcionalidad |

|

Clase de activo |

|

Tamaño de la organización |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de gestión de inversiones: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector del software de gestión de inversiones, con un 45,7% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la presencia de importantes instituciones financieras, el aumento en la adopción de análisis basados en IA, los estrictos requisitos de cumplimiento normativo, un sólido ecosistema financiero, la incorporación del aprendizaje automático y una considerable inversión en soluciones de ciberseguridad. Según las estadísticas oficiales publicadas por la Corporación Federal de Seguros de Depósitos (FDIC) en octubre de 2024, más de la mitad de la población de la región utiliza tecnología financiera (fintech) para gestionar eficazmente sus finanzas cotidianas, alcanzando el 48%, con un incremento en el uso de servicios del 42% al 44%. Además, los consumidores nacionales también mostraron un aumento interanual del 10% en el uso de aplicaciones fintech, impulsando así el crecimiento del mercado.

El mercado de software de gestión de inversiones en EE. UU. está experimentando un crecimiento significativo, impulsado por la normativa de externalización de servicios de la Comisión de Bolsa y Valores (SEC) para asesores de inversión registrados, la fragmentación de las normas fiduciarias a nivel estatal y la automatización de las transferencias de planes de contribución definida. Según un artículo publicado por la Oficina de Análisis Económico (BEA) de EE. UU. en enero de 2026, la diferencia entre los pasivos y activos financieros internacionales de los residentes ascendía a -27,6 billones de dólares estadounidenses a finales de 2025. Además, el total de activos del país se situaba en 41,2 billones de dólares estadounidenses, mientras que los pasivos alcanzaban los 68,8 billones de dólares estadounidenses. Asimismo, se ha registrado un aumento de 1,7 billones de dólares estadounidenses en los activos nacionales, hasta alcanzar un total de 41,2 billones de dólares estadounidenses a finales del tercer trimestre de 2025, lo que indica una expansión del mercado.

Tamaño de activo seleccionado por tipo en EE. UU., 2025

Componentes | Pendiente (miles de millones de USD) | Crecimiento % | Porcentaje de crecimiento anual promedio |

Valores públicos | 74.410 | 15.6 | 8.9 |

Bienes raíces residenciales | 61.101 | 1.4 | 6.2 |

Valores del Tesoro | 28.518 | 6.0 | 8.3 |

Bienes raíces comerciales | 20.524 | -5.6 | 5.4 |

Bonos corporativos con grado de inversión | 8.156 | 4.3 | 7.8 |

Tierras de cultivo | 3.558 | 4.2 | 5.6 |

Bonos corporativos de alto rendimiento y sin calificación | 1.724 | 5.2 | 6.1 |

Préstamos apalancados | 1.494 | 7.3 | 12.2 |

Fuente: Gobierno de la Reserva Federal

La presencia de la evolución de los informes CRM2, el modelo de relación con el cliente, la implementación del marco de banca abierta, la gestión de la riqueza indígena y la administración de la resolución de reclamaciones territoriales son algunas de las tendencias que impulsan el mercado de software de gestión de inversiones en Canadá . Según un informe de datos publicado por la Organización Fraser Institute en noviembre de 2025, el sistema bancario del país comprende seis grandes bancos que controlan aproximadamente el 90 % de los activos que han pasado de estar involucrados en negocios comerciales y corporativos. Debido a esta transformación, los préstamos comerciales en el país representan entre el 30 % y el 60 % de los balances de los bancos. Mientras tanto, los préstamos a hogares han adquirido una importancia constante, aumentando gradualmente del 20 % al 40 % y al 60 % en los últimos años, lo que los hace propicios para el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se espera que la región de Asia-Pacífico en el mercado de software de gestión de inversiones se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se impulsa principalmente por la rápida transformación digital, el aumento de la riqueza de los hogares, el incremento de la participación de los inversores minoristas en los países emergentes, el auge de los planes de inversión sistemática, la adopción de la asesoría robótica y las estrategias gubernamentales. Según las estadísticas oficiales publicadas por el Fondo Monetario Internacional (FMI) en noviembre de 2025, en términos de urbanización, se prevé que la dinámica demográfica en Filipinas e India crezca más del 15%, mientras que en otros países, como Corea y Japón, lo hará más del 10%. Además, según un artículo de JCER Organization de enero de 2023, se ha producido un aumento en la riqueza per cápita de los hogares en China del 49,5% al 61,7%, junto con la participación en la riqueza del 10% de los hogares más ricos, que aumentó del 37,2% al 48,4%, lo que impulsa el desarrollo del mercado.

Variación de la distribución de la riqueza en los hogares de Asia-Pacífico, 2023

Países | Participación en la riqueza |

Porcelana | 48,4% |

India | 62,1% |

Nueva Zelanda | 52,9% |

Australia | 46,5% |

Corea | 41,5% |

Japón | 34,3% |

Fuente: Organización JCER

El mercado de software de gestión de inversiones en China está ganando terreno gracias a la rápida y masiva expansión de la riqueza familiar, el aumento de la participación de la clase media en la economía capitalista, las sólidas estrategias gubernamentales para promover la modernización del sector financiero y las reformas adecuadas para impulsar la transformación digital de los servicios financieros. Según un artículo publicado por la Oficina de Información del Consejo de Estado en octubre de 2025, el sector bancario y de seguros del país destinó 24 billones de dólares estadounidenses a la financiación de la economía real. Además, los préstamos para investigación y desarrollo científico y tecnológico, junto con los préstamos a largo plazo para infraestructura y manufactura, crecieron a un promedio anual del 27,2 %, 10,1 % y 21,7 %, respectivamente, impulsando así la expansión y la visibilidad del mercado.

Los aspectos de la implementación de políticas de fondos mutuos, la campaña gubernamental Digital India que ha acelerado las transformaciones digitales, la rápida expansión de la educación financiera, el aumento de la participación de los inversores minoristas y el sólido desempeño económico son algunas de las tendencias que impulsan el desarrollo del mercado de software de gestión de inversiones en India . Según un artículo publicado por la Organización IBEF en abril de 2026, la industria de fondos mutuos en el país, en términos de activos, aumentó un 12,2% hasta alcanzar los 790 mil millones de dólares, cifra que se incrementó en 85,7 mil millones de dólares en 2026. Además, en marzo de 2026, las entradas de capital en fondos mutuos de renta variable gestionados de forma proactiva se dispararon a 4,3 mil millones de dólares, alcanzando el nivel más alto desde julio de 2025, frente a los 2,7 mil millones de dólares de febrero. Por lo tanto, con este desarrollo continuo en los servicios de fondos mutuos, existe una enorme oportunidad de crecimiento para el mercado en el país.

Análisis del mercado europeo

Se prevé que el mercado europeo de software de gestión de inversiones experimente un crecimiento considerable al final del plazo establecido. Este crecimiento se debe principalmente a un marco regulatorio estricto, la complejidad de la gestión de activos transfronterizos, la presencia de la mayoría de las infraestructuras financieras globales, la creciente demanda de automatización del cumplimiento normativo, el auge de las implementaciones en la nube y la incorporación de análisis de riesgos basados en inteligencia artificial. Según las estadísticas oficiales publicadas por la Comisión Europea en 2026, se espera que el 75 % de las empresas de la región utilicen tecnologías de computación perimetral en la nube para sus operaciones. En base a esta proyección, se implementarán 10 000 nodos perimetrales neutros en carbono y altamente seguros en toda la región para facilitar la transferencia de datos y ofrecer la conectividad necesaria, impulsando así la expansión del mercado.

El mercado de software de gestión de inversiones en Alemania está ganando mayor visibilidad debido a la existencia de un entorno de gestión de activos descentralizado, un mayor énfasis en la seguridad informática, la supervisión de la externalización, los sistemas de gestión de riesgos, el cambio obligatorio de la tasa LIBOR a tasas libres de riesgo y los mandatos de agregación de riesgos en tiempo real. Según las estimaciones gubernamentales publicadas por la ITA en agosto de 2025, el gasto en ciberseguridad en el país superó los 10.000 millones de dólares en 2024. Asimismo, el 46 % de las organizaciones nacionales utilizan actualmente la tecnología de computación en la nube para llevar a cabo sus procesos de negocio, mientras que un 11 % más está a punto de implementarla. Además, el 53 % de las empresas incrementaron su inversión en inteligencia artificial en 2025, y el 55 % de estas adoptaron esta tecnología en más del 40 %, impulsando así el desarrollo del mercado de software de gestión de inversiones en el país.

La concentración de más de gestores de activos autorizados por la FCA, la presencia de sedes regionales de proveedores de software a nivel mundial, la agresiva agenda de modernización regulatoria y el enfoque en la modernización tecnológica son factores que impulsan el mercado de software de gestión de inversiones en el Reino Unido . Según un artículo publicado por el Gobierno del Reino Unido en marzo de 2023, el país ha logrado posicionarse con éxito en el sector de la ciencia y la tecnología, con una creciente aplicación en las instalaciones fintech, lo que representa aproximadamente el 11 % de la cuota de mercado mundial y atrae inversiones por valor de 11.600 millones de dólares. Esto supone un aumento significativo del 217 % en las oportunidades de inversión en todo el país. Por lo tanto, con el crecimiento de la industria fintech y las generosas inversiones, el mercado se está expandiendo gradualmente en el país.

Principales actores del mercado de software de gestión de inversiones:

- SS&C Technologies Holdings, Inc. (EE. UU.)

- BlackRock, Inc. (Aladdin) (EE. UU.)

- SimCorp A/S (Dinamarca)

- Desarrollo del río Charles (EE. UU.)

- Temenos AG (Suiza)

- FIS Global (EE. UU.)

- Broadridge Financial Solutions, Inc. (EE. UU.)

- Murex SAS (Francia)

- Finastra (Reino Unido)

- Iress Limited (Australia)

- SunGard (ahora parte de FIS) (EE. UU.)

- Misys (Reino Unido)

- Software Eze (EE. UU.)

- Bloomberg LP (EE. UU.)

- Corporación Thomson Reuters (EE. UU.)

- Infosys Limited (India)

- Tata Consultancy Services Limited (India)

- Hitachi, Ltd. (Japón)

- Samsung SDS Co., Ltd. (Corea del Sur)

- Silverlake Axis Ltd. (Malasia)

- FNZ (Reino Unido)

- Wealth.com (EE. UU.)

- Advent International (EE. UU.)

- Wolters Kluwer Impuestos y Contabilidad (Países Bajos)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- SS&C Technologies Holdings, Inc. se ha consolidado como líder en el mercado de software para la gestión de inversiones mediante una agresiva estrategia de adquisiciones que le ha permitido absorber numerosas plataformas y proveedores de servicios de la competencia. La compañía ofrece una suite integrada verticalmente que abarca todas las operaciones administrativas, desde la atención al cliente hasta la gestión interna, lo que la convierte en el socio preferido de los gestores de activos que buscan externalizar flujos de trabajo completos en lugar de simplemente implementar software.

- BlackRock, Inc. (Aladdin) comenzó como una herramienta interna de gestión de riesgos, pero ha evolucionado hasta convertirse en uno de los ecosistemas de gestión de inversiones más utilizados por inversores institucionales a nivel mundial. La plataforma es única, ya que su proveedor es también la mayor gestora de activos del mundo, lo que crea un potente ciclo de retroalimentación donde la experiencia real en carteras influye continuamente en el desarrollo del software.

- SimCorp A/S es reconocida como una potencia europea en software de gestión de inversiones, con una sólida presencia entre fondos de pensiones, compañías de seguros y fondos soberanos que requieren capacidades integrales y sofisticadas. La empresa ha mantenido su ventaja competitiva centrándose en una profunda especialización funcional en lugar de una amplia diversificación, especialmente en los módulos de contabilidad de inversiones y medición del rendimiento.

- Charles River Development ha forjado su reputación ofreciendo una plataforma de gestión de inversiones abierta y nativa de la nube que prioriza la interoperabilidad perfecta con proveedores de datos, plataformas de ejecución y custodios externos. La compañía, ahora filial de State Street Corporation, se beneficia de una profunda integración con uno de los bancos custodios más grandes del mundo, ofreciendo a sus clientes un flujo de trabajo de datos y operaciones unificado y único.

- Temenos AG traslada su dilatada experiencia en software bancario al sector de la gestión de inversiones, ofreciendo soluciones diseñadas específicamente para gestores patrimoniales y bancos privados, en lugar de para gestores de activos institucionales. Esta empresa con sede en Suiza aprovecha su ubicación estratégica en un centro global de banca privada para mantener una estrecha alineación regulatoria y operativa con las necesidades de las oficinas familiares y las empresas de asesoramiento patrimonial para clientes de alto patrimonio.

Aquí tienes una lista de los principales actores que operan en el mercado global de software de gestión de inversiones:

El mercado mundial de software de gestión de inversiones es altamente competitivo, caracterizado por unos pocos actores dominantes que controlan una cuota de mercado significativa, junto con numerosos proveedores especializados. Además, empresas destacadas están impulsando agresivamente iniciativas estratégicas centradas en la migración a la nube, la integración de inteligencia artificial y adquisiciones estratégicas para consolidar sus capacidades. Asimismo, SS&C Technologies y la plataforma Aladdin de BlackRock continúan expandiéndose mediante la adquisición de empresas fintech más pequeñas. SimCorp y Temenos están invirtiendo fuertemente en modelos de entrega basados en SaaS para captar gestores de activos de nivel medio. Además, en diciembre de 2025, FNZ lanzó con éxito el informe AI-Powered Investment Firm, un estudio global de referencia que revela la velocidad y la escala con la que la inteligencia artificial está transformando rápidamente la industria global de gestión de activos y patrimonio, impulsando así la industria del software de gestión de inversiones.

Panorama corporativo del mercado de software de gestión de inversiones :

Desarrollos Recientes

- En abril de 2026, Wealth.com recaudó con éxito 65 millones de dólares en una ronda de financiación Serie B con una gran demanda, gracias a la participación de inversores como Dynasty Financial Partners, The K Fund, Pruven Capital y Titanium Ventures, para desarrollar la capa de inteligencia central más innovadora para la gestión patrimonial modernizada.

- En diciembre de 2025, Advent International inició una inversión táctica en Skyone a través del Fondo de Capital Privado Latinoamericano VII de Advent, que gestiona 2.000 millones de dólares de capital comprometido en Brasil.

- En octubre de 2025, Wolters Kluwer Tax and Accounting publicó un informe para contables preparados para el futuro, con el objetivo de destacar las tendencias más importantes del sector fiscal y contable mundial, basándose en las opiniones de más de 2700 profesionales de todo el mundo.

- Report ID: 8521

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.