Perspectivas del mercado de gestión de activos de software:

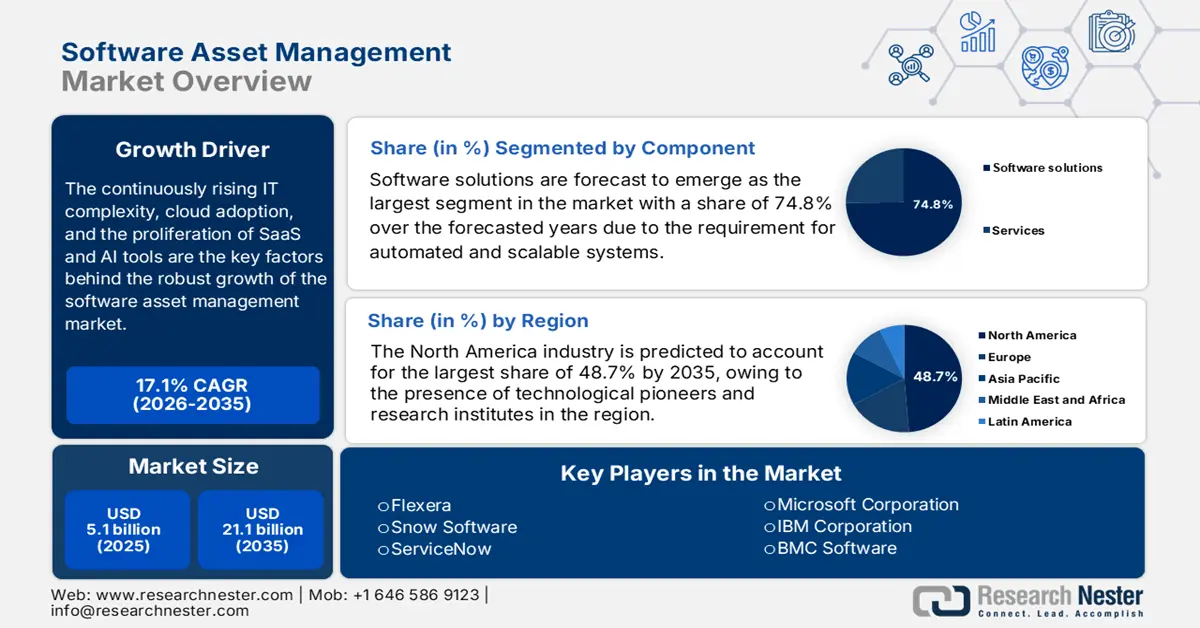

El tamaño del mercado de gestión de activos de software se valoró en 5.100 millones de dólares en 2025 y se proyecta que alcance los 21.100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 17,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la gestión de activos de software se estima en 5.900 millones de dólares.

La creciente complejidad de TI, la adopción de la nube y la proliferación de herramientas SaaS e IA son los factores clave que impulsan el sólido crecimiento del mercado de gestión de activos de software (SAM). Simultáneamente, empresas de todo el mundo han reconocido el valor estratégico de SAM, más allá del cumplimiento normativo, utilizándolo para optimizar la inversión en software, reducir el riesgo operativo y mejorar la gobernanza de TI. En este sentido, la directiva GSA CIO 2108.2 de diciembre de 2025 informó que estableció un programa centralizado de gestión de licencias de software, asignando la responsabilidad de la supervisión a nivel de toda la agencia, el seguimiento del inventario y el cumplimiento normativo del software comercial y COTS. El programa también enfatiza la optimización del uso de licencias, la reducción de la redundancia y la implementación de prácticas adecuadas, lo que refleja una inversión estructurada en procesos y gobernanza de SAM, alineada con los objetivos empresariales. Además, esta política destaca la generación de informes, la gestión de la nube y la colaboración entre oficinas, lo que impactará positivamente en el crecimiento del mercado en los próximos años.

Además, se espera que la adopción de análisis basados en IA, el descubrimiento de activos en tiempo real y la optimización automatizada de licencias acelere el crecimiento del mercado de gestión de activos de software. Los proveedores innovan continuamente en la integración de plataformas, la gestión de SaaS y la información predictiva, convirtiéndose así en un componente central de la estrategia de TI empresarial. En abril de 2025, Xensam anunció el lanzamiento de su plataforma de gestión de SaaS independiente basada en IA, especialmente diseñada para detectar y mapear más de 100.000 aplicaciones SaaS en entornos empresariales. La empresa también mencionó que esta plataforma proporciona visibilidad en tiempo real, optimización de costes y control de cumplimiento, abordando el exceso de suscripciones y el software infrautilizado tanto en entornos de TI nativos de la nube como heredados. Además, el gasto en SaaS crece entre un 15% y un 20% anual, y las empresas gestionan un promedio de más de 125 aplicaciones. La solución aprovecha el seguimiento de URL basado en agentes de IA para un descubrimiento completo sin extensiones de navegador.

Clave Gestión de activos de software Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

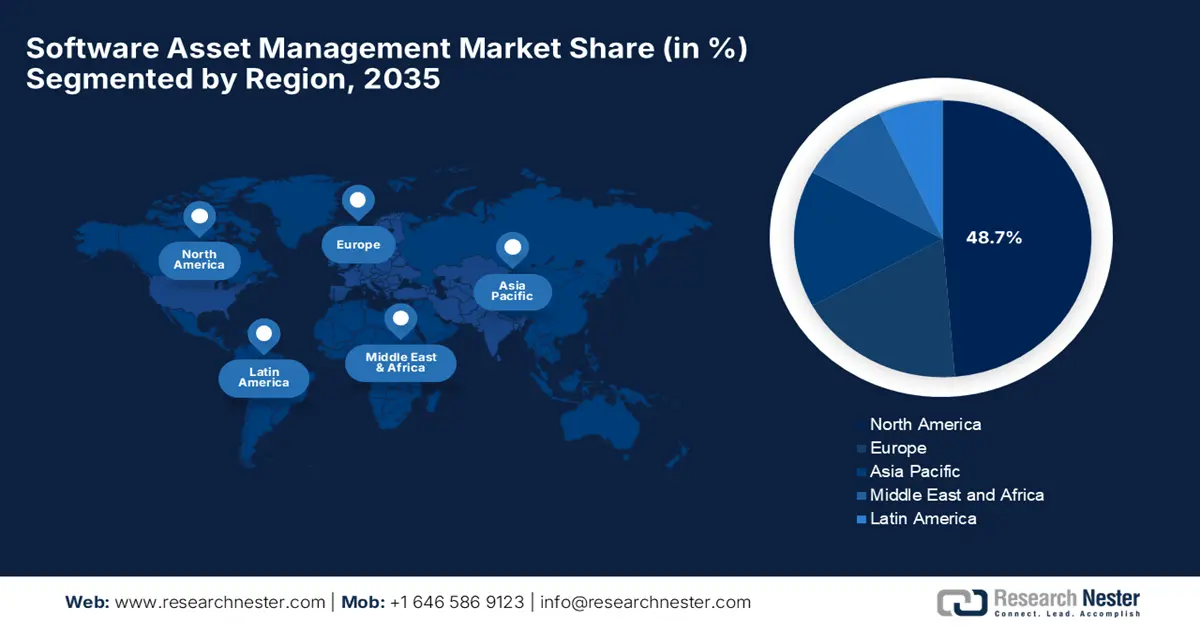

- Se prevé que América del Norte en el mercado de gestión de activos de software alcance una participación dominante del 48,7 % para 2035, sustentada por la concentración de pioneros en tecnología e institutos de investigación y fortalecida por estrictos mandatos de cumplimiento de licencias y seguridad de datos que fomenten una adopción sostenida.

- Se espera que Asia Pacífico experimente un rápido avance durante el período de pronóstico 2026-2035 a medida que la adopción acelerada de la nube, la expansión de la infraestructura de TI y las crecientes iniciativas de gobernanza digital en las economías emergentes estimulan la adopción de SAM integrada.

Información sobre segmentos:

- Se proyecta que el segmento de Soluciones de software en el mercado de gestión de activos de software representará una participación sustancial del 74,8 % para 2035, lo que refleja la preferencia de las empresas por plataformas automatizadas y escalables que brinden cumplimiento de licencias unificado, conciliación de derechos y análisis en entornos híbridos complejos.

- Se prevé que el segmento SAM basado en la nube registre un fuerte impulso de crecimiento durante 2026-2035 a medida que las organizaciones migran cada vez más hacia modelos de licencias en la nube y SaaS, beneficiándose de la visibilidad en tiempo real, actualizaciones automatizadas y una menor dependencia de la infraestructura local.

Tendencias clave de crecimiento:

- Mayor complejidad de los entornos de software

- Optimización de costes y control del gasto en licencias

Principales desafíos:

- Cumplimiento de licencias y presión de auditoría de proveedores

- Gestión de la proliferación de SaaS y la IA en la sombra

Actores clave: Flexera, Snow Software, ServiceNow, Microsoft Corporation, IBM Corporation, BMC Software.

Global Gestión de activos de software Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.100 millones de dólares

- Tamaño del mercado en 2026: 5.900 millones de dólares

- Tamaño proyectado del mercado: USD 21.100 millones para 2035

- Previsiones de crecimiento: 17,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 48,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, China

- Países emergentes: India, Corea del Sur, Singapur, Brasil, Emiratos Árabes Unidos

Last updated on : 5 January, 2026

Mercado de gestión de activos de software: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor complejidad de los entornos de software: Las empresas utilizan numerosas aplicaciones en entornos locales, en la nube e híbridos. En este contexto, la gestión de diversos modelos de licencias, actualizaciones y uso en diferentes plataformas aumenta la demanda de herramientas de gestión de activos de software que ofrezcan visibilidad y control centralizados. En este contexto, la NASA, en enero de 2023, reveló que gestiona miles de productos de software, cada uno con requisitos de licencia específicos, lo que dificulta enormemente su gestión. También mencionó que las prácticas actuales descentralizadas de SAM exponen a la agencia a riesgos operativos, financieros y de ciberseguridad, que incluyen más de 35 millones de dólares en costes innecesarios. Además, las deficiencias señaladas incluyen la falta de una herramienta SAM centralizada adecuada y un seguimiento inconsistente de las licencias. Asimismo, la OIG de la NASA recomienda políticas de SAM para toda la empresa, herramientas centralizadas, un mejor cumplimiento normativo y procesos de ciberseguridad para reducir riesgos y costes.

Sanciones y acuerdos por incumplimiento de licencias de software de la NASA para el año fiscal 2021

Proveedor de software | Centro de la NASA | Penalti encontrado (USD) | Monto de liquidación (USD) | Estado |

Ansys | Agencia | 959.051,00 | 0.00 | Terminado |

Dassault | Agencia | 1.201.223,44 | 90.000,00 | Terminado |

Texto abierto | Langley | 8.300,00 | 8.300,00 | Terminado |

PTC Windchill | Agencia | 3.500.000,00 | 0.00 | Terminado |

SAVIA | Goddard | 415.054,15 | 415.054,15 | Pago en proceso |

SAVIA | Marshall | 205.000,00 | 0.00 | Terminado |

SUSE | Ames | 7.000.000,00 | 3.846.736,32 | Terminado |

Liquidación total | - | - | 4.360.090,47 | - |

Fuente : NASA

- Optimización de costos y control del gasto en licencias: Las organizaciones se enfrentan a una presión constante para reducir el desperdicio de software y optimizar el gasto, lo que impulsa la consistencia empresarial en el mercado de la gestión de activos de software (SAM). En este contexto, SAM es la herramienta ideal para identificar cualquier tipo de licencias no utilizadas, infrautilizadas o redundantes, lo que a su vez permite un ahorro sustancial de costos. En enero de 2025, Microsoft informó que había implementado la gestión de activos de software ServiceNow para centralizar y optimizar sus licencias de software de terceros en un entorno empresarial muy complejo. También mencionó que, al consolidar licencias como Adobe Creative Cloud e integrarlas con herramientas como SCCM, SharePoint y Azure AD, Microsoft ha mejorado eficientemente la visibilidad, el control y el cumplimiento normativo al reducir el exceso de licencias. Además, este sistema unificado agilizó la solicitud, la asignación y la gestión del ciclo de vida del software, ofreciendo rentabilidad y una experiencia más eficiente para los empleados.

- Mitigación de riesgos de cumplimiento y auditoría: La existencia de estrictos requisitos regulatorios y las frecuentes auditorías de los proveedores de software aumentan el riesgo financiero y legal por incumplimiento. Por lo tanto, las organizaciones están optando por el mercado de gestión de activos de software, ya que las herramientas ayudan a garantizar el cumplimiento de los acuerdos de licencia y las políticas internas. En diciembre de 2024, la ciudad de Toronto informó que gastó USD 44 millones en adquisiciones de software y USD 34 millones en mantenimiento en 2023, para la gestión de más de 7500 títulos de software, que también incluyen 1200 aplicaciones de pago. Además, la auditoría reveló alrededor de USD 11 millones en licencias sin usar o infrautilizadas, lo que destaca ineficiencias en el seguimiento, la implementación y la gestión del ciclo de vida. Por lo tanto, estos hallazgos subrayan la amplia necesidad de prácticas adecuadas de gestión de activos de software para optimizar el uso del software, reducir costos y mitigar los riesgos financieros y de cumplimiento, lo que denota un alcance más amplio del mercado de SAM.

Ciudad de Toronto: Costo de licencias y suscripciones de software no utilizadas (2020-2024)

Software | Costo de licencias no utilizadas (USD) | Costo asignado a empleados con licencia anterior o de largo plazo (USD) | Costo total de licencias no utilizadas (USD) |

Microsoft M365 | 6.896.597 | 1.046.795 | 7.943.392 |

SAP S/4HANA | 1.932.376 | - | 1.932.376 |

SAP ECC local | 20.080 | 296.341 | 316.421 |

Acceso digital público | 657.177 | - | 657.177 |

Adobe Acrobat | 119.800 | 14.550 | 134.350 |

Total | 9.626.030 | 1.357.686 | 10.983.716 |

Fuente: La ciudad de Toronto

Desafíos

- Cumplimiento de licencias y presión de auditoría de proveedores: Garantizar el cumplimiento de las licencias es un obstáculo persistente para las organizaciones, lo que afecta gravemente su adopción en el mercado de gestión de activos de software (SAM). Actualmente, los modelos de licencias de software se están volviendo complejos, con métricas basadas en usuarios, núcleos, consumo, suscripciones y uso de la nube. Las auditorías realizadas por los proveedores exponen a las organizaciones a sanciones financieras, riesgos legales y daños a su reputación si se identifican brechas de cumplimiento. Además, la mayoría de las organizaciones carecen de la experiencia interna necesaria para interpretar con precisión los términos de las licencias o para alinear los datos de uso con los derechos contractuales. Además, aspectos como el descubrimiento incompleto, la gestión deficiente de los contratos y los procesos de gobernanza insuficientes agravan el problema, limitando así su eficacia como función estratégica de optimización de costos.

- Gestión de la proliferación de SaaS y la IA en la sombra : El rápido crecimiento de las aplicaciones SaaS y las herramientas de IA representa otro desafío importante en el mercado de la gestión de activos de software. Los empleados adoptan con mayor frecuencia SaaS y herramientas de IA gratuitas sin la aprobación de TI, lo que a su vez conduce a TI e IA en la sombra. En este contexto, los métodos tradicionales de descubrimiento basados en finanzas a menudo no detectan aplicaciones no autorizadas, lo que crea puntos ciegos en la visibilidad de los activos. Esta falta de control genera gastos redundantes, riesgos de seguridad de datos e infracciones de cumplimiento, lo que afecta negativamente la adopción en este sector. Además, los modelos de precios basados en suscripción dificultan el seguimiento de la eficiencia del uso y la optimización de las licencias en tiempo real. Asimismo, a medida que la adopción de SaaS e IA se acelera rápidamente, las organizaciones deben superar los desafíos de gobernanza, visibilidad y cultura.

Tamaño y pronóstico del mercado de gestión de activos de software:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

17,1% |

|

Tamaño del mercado del año base (2025) |

5.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 21.1 mil millones |

|

Alcance regional |

|

Segmentación del mercado de gestión de activos de software:

Análisis de segmentos de componentes

Se prevé que las soluciones de software se conviertan en el segmento más importante del mercado de gestión de activos de software (SAM), con una cuota del 74,8 % durante los años previstos. Las herramientas de SAM centradas en software, como el seguimiento de licencias, la conciliación de derechos y los módulos de cumplimiento, dominarán, ya que las organizaciones requieren sistemas automatizados y escalables para gestionar carteras híbridas complejas. Empresas de todo el mundo prefieren capacidades integradas de cumplimiento de licencias y análisis en una única suite de software, lo que contribuye a ampliar el alcance del segmento. En mayo de 2022, Ankura Consulting anunció el lanzamiento de Ankura SAM Manager, una herramienta de gestión de activos de software basada en tecnología, especialmente diseñada para ayudar a los clientes a gestionar infraestructuras de software complejas y optimizar el uso de licencias. Esta plataforma automatiza el descubrimiento de inventario, monitoriza el consumo de software, rastrea el historial de compras e identifica brechas de cumplimiento, lo que permite la optimización de costes y la mitigación de riesgos, lo que denota un alcance de segmento más amplio.

Análisis del segmento del modo de implementación

En el mercado de gestión de activos de software, se espera que el segmento de SAM basado en la nube presente oportunidades de crecimiento lucrativas durante el período de pronóstico. La importante transición hacia las licencias en la nube y SaaS está impulsando eficazmente la adopción de SAM basado en la nube, gracias a la visibilidad en tiempo real, las actualizaciones automáticas y la reducción de los costos de infraestructura local. En junio de 2024, Trimble anunció el lanzamiento de Trimble Unity, una suite de software integral para la gestión del ciclo de vida de activos que centraliza datos y flujos de trabajo digitales para proyectos de capital e infraestructura pública. Además, esta plataforma integra la gestión de la construcción, la gestión de activos empresariales, la tramitación de permisos y los entornos de datos conectados, lo que permite a las organizaciones optimizar procesos y garantizar el cumplimiento normativo. Asimismo, al ofrecer una única suscripción para todas las funcionalidades, la instancia ejemplifica la creciente demanda de soluciones SAM integradas y centradas en la nube que mejoran la visibilidad.

Análisis de segmentos del tamaño de la organización

Para finales de 2035, se prevé que el segmento de las grandes empresas capte una cuota de mercado significativa en los ingresos del mercado de gestión de activos de software (SAM). Este crecimiento se debe en gran medida a sus vastos y complejos activos de software, su mayor exposición a auditorías regulatorias y su mayor gasto en licencias, lo que genera una fuerte demanda de soluciones SAM avanzadas para garantizar el cumplimiento normativo, reducir el desperdicio y gestionar el uso global del software. Estas empresas operan principalmente en múltiples geografías y utilizan una amplia gama de entornos de software locales, en la nube e híbridos, lo que a su vez aumenta la complejidad de la gestión de licencias. Las soluciones SAM avanzadas ayudan a estas organizaciones a lograr una visibilidad centralizada, automatizar el seguimiento de licencias y optimizar el uso del software. Además, la integración de herramientas de análisis e informes permite una mejor previsión de las necesidades de software y la asignación presupuestaria. Asimismo, a medida que se intensifica el escrutinio regulatorio, las grandes empresas recurren a las herramientas SAM para mitigar los riesgos de auditoría, evitar sanciones y mantener la eficiencia operativa en toda su infraestructura de TI global.

Nuestro análisis en profundidad del mercado de gestión de activos de software incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de implementación |

|

Tamaño de la organización |

|

Vertical de la industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gestión de activos de software: análisis regional

Perspectivas del mercado de América del Norte

Con la presencia de pioneros tecnológicos e institutos de investigación, se espera que Norteamérica alcance una cuota de mercado del 48,7% en la gestión de activos de software (SAM) para finales de 2035. Los estrictos marcos de seguridad de datos y cumplimiento de licencias también impulsan el crecimiento continuo del mercado regional. En marzo de 2025, FEDRAMP anunció una importante reforma para crear un marco de cumplimiento optimizado e impulsado por la automatización, con el objetivo principal de facilitar una adopción más rápida y segura de la nube en las agencias federales estadounidenses. Esta introducción de FedRAMP 20x permite la validación continua y nativa de la nube del cumplimiento de la seguridad y las licencias, lo que reduce la burocracia y mejora la eficiencia. Además, estos casos ponen de relieve el impulso regulatorio de Norteamérica, que impulsa a las organizaciones a adoptar una gestión de activos de software robusta para cumplir con los estrictos estándares federales.

El mercado estadounidense de gestión de activos de software está creciendo gracias a las grandes empresas que utilizan herramientas de SAM para optimizar el gasto en TI y mejorar la eficiencia operativa. Simultáneamente, el mayor énfasis en la preparación para auditorías y la mitigación de riesgos es uno de los principales factores que impulsan la adopción de SAM en las principales industrias. En mayo de 2025, el Departamento de Asuntos de Veteranos de EE. UU. logró una visibilidad completa de su inventario de licencias de software al abarcar 4433 productos comerciales listos para usar y 224 ofertas de SaaS, lo que abordó las preocupaciones previas de la GAO sobre el seguimiento y la rendición de cuentas. Además, la agencia está centralizando la gestión de licencias de software para mejorar la supervisión del ciclo de vida, reducir las redundancias y garantizar un uso rentable. Asimismo, los esfuerzos actuales se centran en asignar responsables para cada título de software y optimizar las herramientas superpuestas para agilizar las adquisiciones y las operaciones en todo el departamento, contribuyendo así a una mayor expansión del mercado de SAM.

Canadá cuenta con una sólida presencia en el mercado de la gestión de activos de software debido a la creciente adopción de medidas para optimizar la adquisición de software y respaldar iniciativas de sostenibilidad mediante la reducción de cualquier tipo de desperdicio de software. El mercado del país también se beneficia de las entidades del sector público, como los servicios sanitarios y municipales, que se centran en la transparencia en los informes de uso del software y la gestión del ciclo de vida. En junio de 2025, Arcadis anunció la adjudicación de un contrato plurianual con la ciudad de Calgary para implementar su plataforma de análisis de decisiones empresariales, convirtiendo a Calgary en el primer municipio del país en implementar el software en múltiples tipos de activos de infraestructura. La firma también subraya que esta plataforma consolidará datos, optimizará la gestión de activos y permitirá la toma de decisiones basadas en datos para optimizar el gasto y ampliar los ciclos de vida de los activos. Además del plazo inicial de dos años, EDA busca mejorar el cumplimiento normativo, predecir fallos de infraestructura y respaldar los objetivos de resiliencia.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico experimente un crecimiento sin precedentes en el mercado de gestión de activos de software (SAM) entre 2026 y 2035. El crecimiento de la región en este campo se debe en gran medida a la rápida adopción de la nube y a la expansión de la infraestructura de TI en los países emergentes. Simultáneamente, la creciente inversión en servicios digitales e iniciativas de gobierno electrónico también está impulsando la demanda de soluciones SAM integradas en esta región. En mayo de 2025, HENNGE KK anunció la integración de SS1cloud, una herramienta de gestión de activos de TI basada en la nube de la prestigiosa firma DOS Co., Ltd., en su plataforma única HENNGE para que las organizaciones puedan centralizar la gestión y obtener una visibilidad adecuada de los activos de TI. Además, esta integración admite el inicio de sesión único, el control de acceso y la autenticación multifactor, lo que refuerza eficazmente la seguridad y el cumplimiento normativo. Asimismo, esta solución basada en la nube ayuda a las organizaciones japonesas a optimizar la gestión de software y hardware y a mejorar la productividad general en entornos de trabajo híbridos.

En China , el mercado de SAM está creciendo de forma efectiva debido a la constante presión regulatoria sobre las licencias de software y al aumento de las sanciones por cualquier tipo de incumplimiento. Estos aspectos, a su vez, están impulsando a las organizaciones a optar por sistemas de gestión de activos de software. Grandes empresas y organismos gubernamentales de este país están realizando inversiones continuas en plataformas centralizadas de monitorización de software para garantizar la continuidad operativa y el cumplimiento de los estándares de software nacionales e internacionales. En diciembre de 2025, Petrofac anunció la adquisición de CB&I por parte de CB&I de su negocio de soluciones de activos, asegurando así el futuro de sus empleados e integrando las capacidades de gestión de activos de Petrofac en las operaciones de CB&I. Además, esta adquisición fortalece la oferta de servicios y el alcance geográfico de CB&I, a la vez que respalda la continuidad de sus clientes y personal, lo que representa lucrativas oportunidades de crecimiento para los actores de este sector.

El mercado de gestión de activos de software en India se ve impulsado por la creciente digitalización, la mayor adopción de plataformas SaaS y la rápida expansión de los sectores de TI y servicios basados en TI. El mercado del país también se beneficia del uso de soluciones SAM por parte de las empresas para gestionar licencias en plataformas locales y en la nube, e incluso optimizar los costos de suscripción. En este sentido, en enero de 2025, Infosys Finacle, parte de EdgeVerve Systems, anunció el lanzamiento de su solución de gestión de activos y pasivos Finacle en el país para brindar a los bancos una visión global de los riesgos de liquidez y tasas de interés. La firma también afirmó que esta solución se centra en el análisis basado en IA, las pruebas de estrés y el modelado de escenarios para optimizar la financiación, la asignación de activos y los informes de cumplimiento. Además, Jammu and Kashmir Bank optó por esta plataforma para mejorar la gestión de riesgos y optimizar las operaciones de ALM, lo que la hace idónea para el crecimiento del mercado de SAM estándar.

Perspectivas del mercado europeo

Europa es otra fuerza dominante en el mercado internacional de gestión de activos de software, ya que las organizaciones regionales invierten continuamente para cumplir con las estrictas normativas del RGPD y las licencias de software. Además, el énfasis regional en las operaciones transfronterizas y la gestión de licencias multipaís impulsa eficazmente la adopción de SAM. En julio de 2025, Xensam, líder consolidado con sede en Suecia en gestión de activos de software basada en IA, anunció la expansión de sus operaciones en Londres y Bucarest para satisfacer la creciente demanda de su plataforma SAM nativa de SaaS en Europa. La compañía mejoró su plantilla y su gama de productos, que incluye Xupervisor, la plataforma de gestión SaaS y DataBridge, lo que permite a las organizaciones gestionar software tanto local como en la nube con mayor visibilidad y control. Además, esta expansión ayuda a las empresas a optimizar su inversión en software y garantizar el cumplimiento normativo.

Alemania, en el mercado de gestión de activos de software, cuenta con un mayor potencial de capitalización, gracias al énfasis en los sectores industrial y manufacturero, donde las herramientas SAM ayudan a gestionar amplias carteras de software empresarial y a garantizar el cumplimiento de estrictas auditorías de software. En este contexto, el Ministerio Federal del Interior de Alemania seleccionó RaySAMi de Raynet en junio de 2024 como su solución central de gestión de activos de software. Esta solución se implementa a través de un consorcio liderado por Deloitte y cuenta con el apoyo de HiSolutions AG. La firma también afirmó que esta plataforma proporciona a las autoridades federales mayor visibilidad, automatización y control sobre los inventarios de software, lo que mejora la rentabilidad y minimiza los riesgos de incumplimiento. Además, esta implementación supone un paso importante hacia una gestión de licencias modernizada y transparente en aproximadamente 90 agencias federales, lo que atrae a más actores a invertir en el mercado SAM del país.

En el Reino Unido, el mercado de gestión de activos de software se ve impulsado por la presencia de iniciativas tanto del sector privado como del público, centradas en la transformación digital y la ciberseguridad. Las organizaciones están optando por soluciones SAM para la optimización de licencias, el control de costes y la preparación para auditorías, integrando también entornos de software híbridos y basados en la nube en sus marcos de gestión. En este contexto, en septiembre de 2023, Pentagon Solutions se asoció con Accruent para integrar EMS y la gestión energética de Accruent en su portafolio, con el objetivo principal de mejorar la gestión de instalaciones y energía para los sectores de la construcción y la fabricación. La firma también señala que esta colaboración aprovecha herramientas digitales como Meridian EDM y Maintenance Connection para optimizar la gestión del ciclo de vida de los activos y reducir costes. Además, esta estrategia fortalece la capacidad del Pentágono para ofrecer soluciones innovadoras en las fases de diseño, construcción y operación de activos físicos.

Principales actores del mercado de gestión de activos de software:

- Flexera (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Snow Software (Suecia)

- ServiceNow (EE. UU.)

- Microsoft Corporation (EE. UU.)

- IBM Corporation (EE. UU.)

- BMC Software ( EE. UU.)

- Ivanti (Estados Unidos)

- Oracle Corporation (EE. UU.)

- Micro Focus International plc (Reino Unido)

- Certero (Reino Unido)

- Aspera Technologies (Alemania)

- ManageEngine (parte de Zoho Corporation, India)

- Symantec (Broadcom) (EE. UU.)

- Matrix42 AG (Alemania)

- Lansweeper NV (Bélgica/Países Bajos)

- Flexera es uno de los líderes más consolidados en SAM, ofreciendo constantemente una amplia plataforma de inteligencia de riesgos y gasto tecnológico que abarca el descubrimiento y la optimización de activos de software, nube y SaaS. La empresa utiliza la suite Flexera One, que proporciona una profunda visibilidad de TI híbrida, análisis basados en IA y herramientas de cumplimiento de licencias. Además, las adquisiciones estratégicas de Flexera le permiten ampliar su cartera de productos para mejorar sus capacidades en ITAM, FinOps y gestión de SaaS.

- Snow Software es una empresa especializada en este campo que ofrece servicios integrales de descubrimiento, normalización y optimización de activos de software y SaaS en entornos empresariales complejos. Sus soluciones, como Snow Atlas, proporcionan visibilidad en tiempo real del uso y el cumplimiento del software para gestionar costes y mitigar el riesgo de auditoría. Además, Snow cuenta con una importante presencia global y es reconocida por sus tecnologías de descubrimiento sin agentes, compatibles con activos locales y en la nube.

- ServiceNow es otra fuerza dominante en este campo, que integra su plataforma principal de gestión de servicios de TI en SAM con automatización de flujos de trabajo integrada que ayuda a las organizaciones a gestionar licencias de software, inventario y cumplimiento normativo. También gestiona operaciones de TI más amplias, y los módulos SAM de ServiceNow se benefician de una estrecha integración con los procesos de ITSM, seguridad y compras, lo que permite una gobernanza unificada y automatización a escala.

- IBM Corporation es un actor destacado en este campo, ofreciendo capacidades SAM como parte de su portafolio más amplio de TI empresarial y AIOps, centrado en la automatización, la optimización del rendimiento y el cumplimiento normativo, especialmente para grandes organizaciones con necesidades complejas de licencias. Las herramientas de IBM, como ILMT para software de IBM, ayudan eficazmente a las empresas a prepararse para las auditorías y a optimizar la inversión en software en infraestructuras híbridas.

- Microsoft Corporation mejora SAM mediante funciones nativas de gestión y gobernanza integradas en los ecosistemas de Windows, Azure y Microsoft 365. Las integraciones de plataformas de la empresa simplifican el seguimiento y la optimización de licencias para los productos Microsoft, al admitir también la gestión de activos híbridos y en la nube, alineando así la gobernanza del software con las operaciones de identidad y en la nube.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de SAM:

El mercado de gestión de activos de software (SAM) acoge tanto a grandes proveedores de software empresarial como a proveedores especializados en SAM e ITAM. Las capacidades exclusivas de la plataforma, las integraciones con la gestión de servicios de TI y los ecosistemas en la nube, y la analítica, como la optimización basada en IA, son algunas de las estrategias elegidas por las principales empresas para consolidar su posición destacada en el mercado de SAM. En febrero de 2024, Flexera anunció la adquisición de Snow para fortalecer su cartera de productos y optimizar el valor tecnológico en entornos de TI híbridos. Esta combinación aúna la experiencia en ITAM y FinOps, inteligencia tecnológica avanzada y visibilidad unificada para ayudar a las organizaciones a gestionar el gasto, reducir el riesgo y optimizar las inversiones en software. Además, Flexera seguirá apoyando e innovando tanto en las soluciones de Flexera como en las de Snow, ofreciendo así a sus clientes y socios capacidades ampliadas en la nube, SaaS, entornos locales y tecnologías emergentes de IA.

Panorama corporativo del mercado de gestión de activos de software:

Desarrollos Recientes

- En diciembre de 2025, ServiceNow anunció que había acordado adquirir Armis por 7750 millones de dólares para expandir la gestión de la exposición cibernética y la seguridad en TI, OT, dispositivos médicos e infraestructura crítica a nivel mundial. La combinación creará una plataforma unificada, nativa de IA y de extremo a extremo para la exposición y las operaciones de seguridad.

- En julio de 2025, Flexera anunció el lanzamiento de Flexera One SaaS Management, una solución unificada de última generación que combina las capacidades de Flexera y Snow para ofrecer descubrimiento, optimización y control de SaaS. La plataforma mejora la visibilidad de las aplicaciones SaaS y la IA en la sombra, lo que ayuda a las organizaciones a reducir costos y gestionar el riesgo.

- Report ID: 1318

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Gestión de activos de software Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.