Perspectivas del mercado de soluciones de gestión de capacidad hospitalaria:

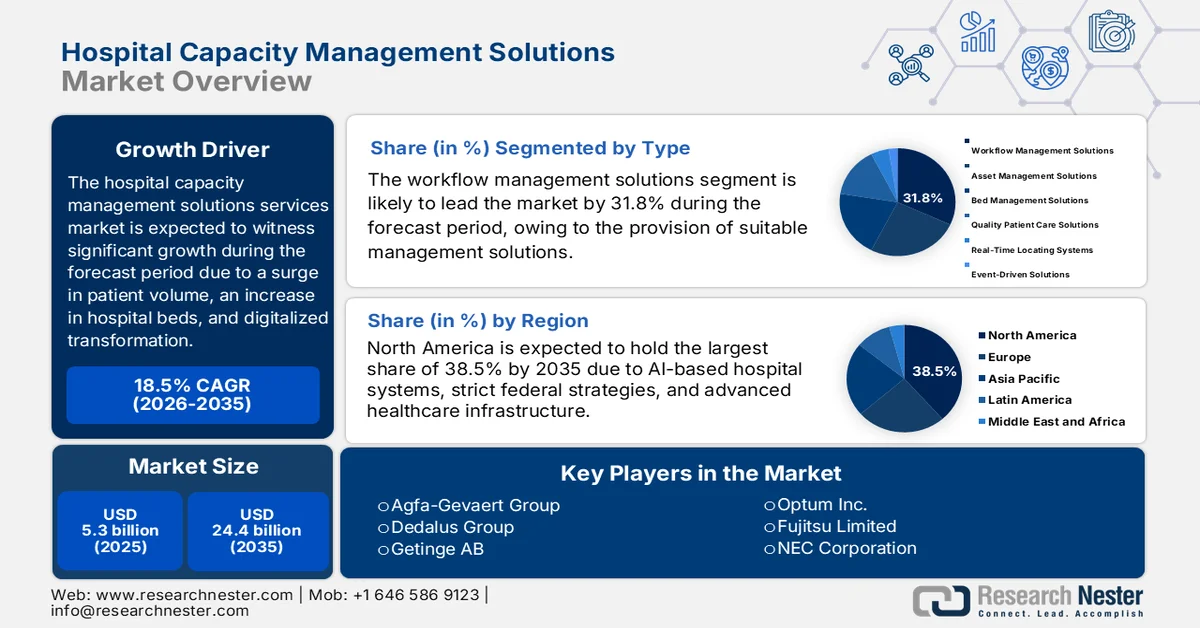

El tamaño del mercado de soluciones de gestión de capacidad hospitalaria superó los 5.300 millones de dólares en 2025 y se estima que alcanzará los 24.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,5 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de soluciones de gestión de capacidad hospitalaria alcanzará los 6.200 millones de dólares.

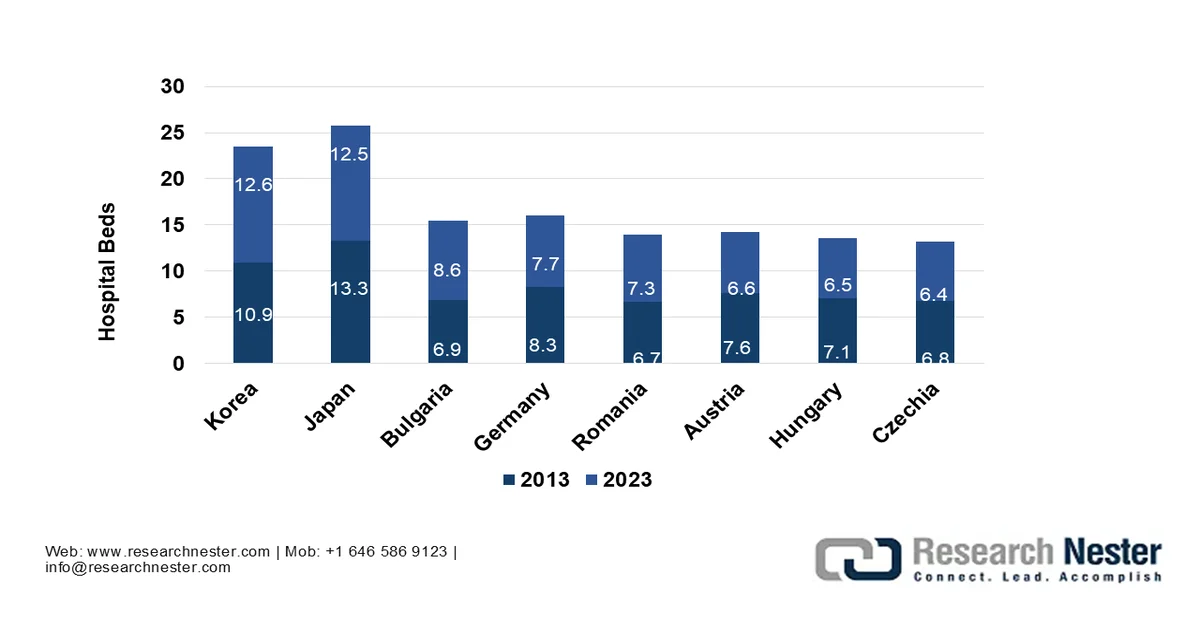

El mercado internacional está evolucionando rápidamente, ya que los sistemas de salud a nivel mundial se enfrentan a un aumento en el volumen de pacientes, un incremento en la cantidad de camas hospitalarias, limitaciones de recursos y una mayor demanda de transformación digital. Además, según las estadísticas oficiales publicadas por la OCDE en noviembre de 2025, existía un promedio de 4,2 camas hospitalarias por cada 1.000 habitantes en 2023. En este sentido, estas tasas han sido extremadamente altas en Corea, con 12,6 camas por cada 1.000 habitantes, seguida de 12,5 por cada 1.000 habitantes en Japón. Asimismo, más de dos tercios de los países han reportado entre 3 y 8 camas hospitalarias por cada 1.000 habitantes, lo que genera un panorama optimista para el mercado general en diferentes países.

Presencia mundial de camas hospitalarias entre 2013 y 2023

Fuente: OCDE

Además, la presencia de modelos predictivos de dotación de personal basados en IA, la adopción de microhospitales y la tecnología blockchain para la integridad de datos hospitalarios son tendencias clave que impulsan el mercado global de soluciones de gestión de la capacidad hospitalaria. Según un artículo publicado por la NLM en septiembre de 2023, se estima que la industria de la tecnología blockchain tiene un valor internacional de 339,5 millones de dólares, cifra que aumentó a 2,3 billones de dólares. Asimismo, se proyecta que, para finales de 2030, la tecnología blockchain alcanzará un valor económico de 3,1 billones de dólares. Asimismo, el gasto internacional en blockchain ha aumentado de casi 1.500 millones de dólares a 2.900 millones de dólares, con una tasa de crecimiento anual prevista del 73,2 %. Además, el sector sanitario estadounidense se considera el más grande del mundo, con un volumen anual de más de 1,7 billones de dólares, lo que impulsa el crecimiento y la expansión del mercado a nivel internacional.

Clave Soluciones de gestión de capacidad hospitalaria Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

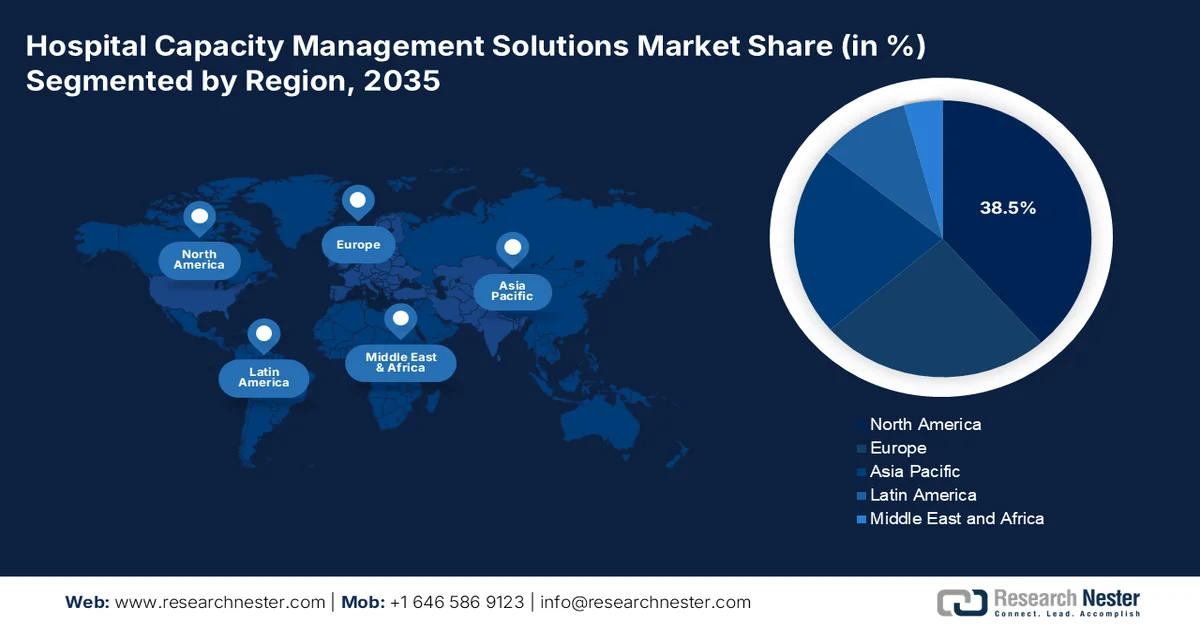

- Se anticipa que América del Norte en el mercado de soluciones de gestión de capacidad hospitalaria tendrá una participación del 38,5 % para 2035, atribuido a la rápida adopción de sistemas hospitalarios impulsados por IA, una sólida financiación federal y una infraestructura de atención médica avanzada.

- Se prevé que Asia Pacífico registre el crecimiento más rápido en el mercado de soluciones de gestión de capacidad hospitalaria hasta 2035, impulsado por el aumento del volumen de pacientes, políticas gubernamentales de apoyo y la aceleración de la digitalización de la atención médica.

Información sobre segmentos:

- Se proyecta que el subsegmento de soluciones de gestión de flujo de trabajo del segmento tipo en el mercado de soluciones de gestión de capacidad hospitalaria represente una participación del 31,8 % para 2035, impulsado por su papel fundamental en la automatización y optimización de los procesos comerciales para mejorar la eficiencia operativa y reducir los costos.

- Se espera que el segmento de soluciones de integración en aplicaciones del mercado de soluciones de gestión de capacidad hospitalaria alcance la segunda participación más grande para 2035, impulsado por su capacidad de brindar visibilidad interdepartamental en tiempo real y optimizar el flujo de pacientes, la asignación de recursos y la utilización del personal.

Tendencias clave de crecimiento:

- Incentivos gubernamentales para la infraestructura sanitaria digitalizada

- Aumento de la carga de enfermedades crónicas

Principales desafíos:

- Riesgos de privacidad de datos y ciberseguridad

- Complejidad de integración con sistemas heredados

Actores clave: GE Healthcare, Cerner Corporation, Epic Systems Corporation, Allscripts Healthcare Solutions, McKesson Corporation, TeleTracking Technologies Inc., Oracle Health, Siemens Healthineers, Philips Healthcare, Agfa-Gevaert Group, Dedalus Group, Getinge AB, Optum Inc., Fujitsu Limited, NEC Corporation, Samsung Medison, Infosys Limited, Wipro Limited, Telstra Health, IHH Healthcare Berhad

Global Soluciones de gestión de capacidad hospitalaria Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.300 millones de dólares

- Tamaño del mercado en 2026: USD 6.200 millones

- Tamaño proyectado del mercado: USD 24.4 mil millones para 2035

- Previsiones de crecimiento: 18,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: - Estados Unidos, Alemania, Reino Unido, Japón, China

- Países emergentes: India, Corea del Sur, Singapur, Australia, Canadá

Last updated on : 11 February, 2026

Mercado de soluciones de gestión de la capacidad hospitalaria: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Incentivos gubernamentales para la digitalización de la infraestructura sanitaria: Los gobiernos de diferentes países están otorgando subvenciones a hospitales para la adopción de plataformas digitales integradas, lo que impulsa su penetración en el mercado. Según un artículo publicado por Invest India en febrero de 2026, el sector sanitario en India abarca más de 1300 millones de personas, incluyendo dispositivos médicos, hospitales, ensayos clínicos, telemedicina, turismo médico y seguros médicos. Además, el Presupuesto de la Unión 2023-2024 priorizó significativamente la sanidad, asignando generosas partidas al Plan Ayushman Bharat, el mayor programa de salud gubernamental del mundo, con el objetivo de cubrir a más de 500 millones de personas, contribuyendo así al crecimiento del mercado.

- Aumento de la carga de enfermedades crónicas: El aumento internacional de trastornos crónicos, como las enfermedades cardiovasculares y la diabetes, está incrementando la necesidad de hospitalizaciones prolongadas, lo que impulsa a los hospitales a adoptar soluciones innovadoras de gestión de la capacidad a nivel internacional. Según un artículo publicado por la NLM en enero de 2024, se proyecta que el gasto aproximado de las enfermedades crónicas alcance los 47 billones de dólares a nivel mundial para finales de 2030. Asimismo, el gasto de las enfermedades crónicas en el sistema médico estadounidense es enorme, representando significativamente más de 1 billón de dólares anuales. Además, el cáncer y las enfermedades cardíacas representaron casi el 40 % de todas las muertes en EE. UU. en 2022. Por lo tanto, con el aumento de las muertes y los gastos sanitarios, existe una gran demanda para que el mercado de soluciones de gestión de la capacidad hospitalaria se expanda a diferentes países.

- Transición hacia colaboraciones entre el sector privado y el público: La colaboración entre proveedores tecnológicos privados y gobiernos está impulsando deliberadamente la inversión en la modernización hospitalaria, especialmente en economías emergentes, donde las barreras de infraestructura son significativas. Por ejemplo, en mayo de 2025, Oracle Health, la Clínica Cleveland y G42 declararon una colaboración estratégica para crear una plataforma excepcional de prestación de servicios de salud basada en IA. Esta estrategia ha tenido como objetivo optimizar la gestión de la salud pública y la atención al paciente mediante el uso de aplicaciones clínicas inteligentes, análisis de datos a nivel nacional e inteligencia artificial (IA) para crear modelos de atención accesibles, escalables y seguros que buscan un impacto positivo en la longevidad y la salud de las personas, lo que indica una perspectiva optimista para la expansión del mercado.

Desafíos

- Riesgos de privacidad de datos y ciberseguridad: Los hospitales manejan información altamente sensible de los pacientes, lo que convierte la ciberseguridad en un desafío crítico en el mercado. Con la adopción de dispositivos IoT, plataformas basadas en la nube y análisis basados en IA, la superficie de ataque para las ciberamenazas se ha expandido significativamente. Las filtraciones de datos sanitarios se encuentran entre las más costosas, con costos promedio superiores a los por incidente, según informes del sector. El cumplimiento de regulaciones como la HIPAA en EE. UU. y el RGPD en Europa exige que los hospitales implementen medidas de seguridad rigurosas, pero muchos centros tienen dificultades con sistemas de TI heredados que carecen de funciones de seguridad modernas. Los ciberataques pueden interrumpir las operaciones hospitalarias, comprometer la seguridad de los pacientes y erosionar la confianza en las soluciones digitales.

- Complejidad de la integración con sistemas heredados: Una de las barreras más importantes para la adopción de soluciones de gestión de capacidad hospitalaria en el mercado es la dificultad de integrar nuevas soluciones con la infraestructura informática hospitalaria existente. Muchos hospitales aún dependen de sistemas de historiales clínicos electrónicos (HCE) obsoletos, bases de datos de pacientes fragmentadas y herramientas operativas aisladas. La implementación de plataformas avanzadas de gestión de capacidad requiere una interoperabilidad fluida entre departamentos, como urgencias, cirugía, hospitalización y atención ambulatoria. Sin embargo, los sistemas heredados a menudo carecen de API estandarizadas, lo que hace que la integración sea costosa y lenta. Los hospitales se enfrentan a desafíos en la migración de datos, el rediseño del flujo de trabajo y la capacitación del personal, lo que puede retrasar los plazos de implementación.

Tamaño y pronóstico del mercado de soluciones de gestión de capacidad hospitalaria:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,5% |

|

Tamaño del mercado del año base (2025) |

5.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

24.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de soluciones de gestión de capacidad hospitalaria:

Análisis de segmentos de tipo

Se prevé que el subsegmento de soluciones de gestión de flujos de trabajo, que forma parte del segmento de tipos, alcance la mayor cuota de mercado, con un 31,8 %, para finales de 2035. Este auge se debe en gran medida a su importancia en la automatización, optimización y organización de los procesos empresariales para mejorar la eficiencia y reducir los gastos. Por ejemplo, en diciembre de 2025, Accenture y Anthropic anunciaron la ampliación de su colaboración para ayudar a las empresas a pasar de los pilotos de IA a la implementación a gran escala. Ambas organizaciones formaron el Grupo Empresarial Accenture Anthropic, con un estimado de 30 000 profesionales, para capacitarse. Por lo tanto, con estas colaboraciones organizativas, se ha incrementado el enfoque en soluciones industriales desarrolladas conjuntamente, lo que está impactando positivamente en la demanda global del subsegmento.

Análisis de segmentos de aplicaciones

Al final del período de pronóstico, se proyecta que el segmento de soluciones de integración en el área de aplicaciones alcance la segunda mayor participación en el mercado de soluciones de gestión de capacidad hospitalaria. El crecimiento de este segmento se ve impulsado en gran medida por la visibilidad en tiempo real de todos los departamentos, incluyendo las unidades de urgencias, hospitalización, consulta externa y cirugía, lo que permite a los administradores optimizar simultáneamente el flujo de pacientes, la asignación de recursos y la utilización del personal. Además, para finales de 2035, se espera que las soluciones integradas dominen gracias a su escalabilidad y capacidad para reducir los silos operativos. Los hospitales se enfrentan cada vez más a los desafíos de la sobrepoblación, el aumento del volumen de pacientes y los requisitos de informes regulatorios. Asimismo, las plataformas integradas aprovechan la IA, el IoT y el análisis predictivo para pronosticar la demanda, automatizar los flujos de trabajo y mejorar el cumplimiento de las normativas gubernamentales.

Análisis de segmentos de componentes

Se espera que el subsegmento de software alcance la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este subsegmento se atribuye principalmente a la formación de la capa de inteligencia que impulsa la gestión de la capacidad hospitalaria, lo que permite el análisis predictivo, la automatización del flujo de trabajo y la monitorización en tiempo real. Las soluciones de software incluyen aplicaciones de gestión de camas, módulos de seguimiento de activos, herramientas de optimización del flujo de pacientes y paneles de control integrados. Su valor reside en la flexibilidad y las implementaciones basadas en la nube, que permiten a los hospitales escalar rápidamente, mientras que las arquitecturas modulares facilitan la personalización según las necesidades específicas. La creciente demanda de interoperabilidad entre los sistemas hospitalarios impulsa la inversión en plataformas de software avanzadas que se integran perfectamente con los historiales clínicos electrónicos (HCE) y los sistemas de informes gubernamentales.

Nuestro análisis en profundidad del mercado de soluciones de gestión de capacidad hospitalaria incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Aplicaciones |

|

Componente |

|

Modo de entrega |

|

Uso final |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de soluciones de gestión de capacidad hospitalaria

Perspectivas del mercado de América del Norte

Se anticipa que América del Norte representará la mayor participación de mercado del 38,5% para finales de 2035. La mejora del mercado se atribuye en gran medida a un aumento en la rápida adopción de sistemas hospitalarios impulsados por IA, una financiación federal estricta y una infraestructura de atención médica innovadora. Según las estadísticas oficiales publicadas por la Health System Tracker Organization en enero de 2026, el gasto en salud en los EE. UU. ascendió a USD 74.1 mil millones, aumentando gradualmente a USD 1,4 billones y finalmente a USD 5,3 billones en 2024. Además, el gasto en atención médica también aumentó un 7,2% de 2023 a 2024, y de manera similar, representa un aumento del 7,4% de 2022 a 2023. Además, el crecimiento del gasto general en atención médica entre 2023 y 2024 está efectivamente muy por encima del crecimiento anual promedio del 4,2%, lo que denota una perspectiva optimista para el mercado en la región.

Gasto nacional total en salud en EE. UU. per cápita (2014-2024)

Año | Total ENH per cápita | Dólares constantes |

2014 | USD 11.996 | USD 9.421 |

2015 | USD 12.532 | USD 9.860 |

2016 | USD 12.871 | USD 10.229 |

2017 | USD 13.086 | USD 10.582 |

2018 | USD 13.381 | USD 11.042 |

2019 | USD 13.724 | USD 11.487 |

2020 | USD 14.931 | USD 12.637 |

2021 | USD 14.908 | USD 13.137 |

2022 | USD 14.581 | USD 13.689 |

2023 | USD 14.962 | USD 14.580 |

2024 | USD 15.474 | - |

Fuente: Organización Health System Tracker

Un aumento en las políticas de reembolso, las asignaciones del presupuesto federal, así como una demanda de soluciones de eficiencia hospitalaria digitalizadas, son factores que están impulsando el mercado en los EE . UU. Según un artículo publicado por la Organización de Asuntos de Salud en enero de 2026, el gasto en atención médica en el país alcanzó los USD 5,3 billones y aumentó aún más en un 7,2% a partir de 2024, que es similar al 7,4% en 2023. Además, la proporción de la población asegurada se mantuvo efectivamente relativamente alta en 2024 en 91,8% después de su pico de 92,5% en 2023. Además, el crecimiento del gasto en atención médica continuó superando el crecimiento económico general del país a partir de 2024, lo que resultó en un aumento de la proporción de salud del 17,7% al 18,0% en 2024, lo que denota una perspectiva optimista para el crecimiento y la expansión del mercado en la región en general.

El mercado de soluciones de gestión de la capacidad hospitalaria en Canadá está creciendo significativamente gracias a la oferta de gasto sanitario y a las inversiones federales, junto con un enfoque significativo en la eficiencia de los servicios de urgencias y las listas de espera quirúrgicas. Según las estimaciones gubernamentales publicadas por el Gobierno de Canadá en octubre de 2025, el Presupuesto de 2024 ofreció 150 millones de dólares estadounidenses durante más de tres años para un fondo de tratamiento de emergencia para comunidades y municipios indígenas. Esta inversión en particular es idónea para ayudar a estas comunidades a brindar respuestas rápidas a las demandas emergentes y críticas relacionadas con la crisis de sobredosis y el consumo de sustancias. Además, el sistema de salud descentralizado del país también garantiza inversiones provinciales adecuadas, lo que lo hace ideal para impulsar el mercado en todo el país.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de soluciones de gestión de la capacidad hospitalaria de Asia Pacífico se convierta en la región de mayor crecimiento durante el período de pronóstico. Este desarrollo se ve impulsado en gran medida por el aumento del número de pacientes, las políticas gubernamentales y la rápida digitalización de la atención médica. Según las estadísticas oficiales publicadas por la NLM en enero de 2025, la población de la región del Sudeste Asiático representa el 21,6%, la segunda con mayor probabilidad de fallecer entre los 30 y los 70 años debido a enfermedades respiratorias crónicas, diabetes, cáncer y enfermedades cardiovasculares. Además, a partir de 2023, 5 de los 11 países miembros de la región priorizaron significativamente las inversiones en salud digital. Por lo tanto, con el aumento de las enfermedades y de las inversiones, existe una gran oportunidad de crecimiento para el mercado general de la región.

Una expansión en la infraestructura de atención médica, un mayor enfoque en las reformas gubernamentales, el avance tecnológico y un aumento repentino en el crecimiento de la demanda de pacientes son factores que impulsan el mercado de soluciones de gestión de capacidad hospitalaria en China . Según estimaciones gubernamentales publicadas por la ITA en septiembre de 2025, la valoración de la industria de la atención médica en el país superó el billón de dólares en 2024 y se proyecta que alcance más de 1,5 billones de dólares para fines de 2029, lo que denota que el 60% del gasto actual en atención médica se origina en el gobierno. Además, el país comprendía más de 40.000 hospitales, que proporcionaban más de 8 millones de camas en 2024. Además, entre estos, las instalaciones públicas ofrecieron el 70,2% de las camas de hospital y obtuvieron el 83,4% de las visitas de pacientes, lo que lo hace adecuado para garantizar el crecimiento y la expansión del mercado en todo el país.

El mercado de soluciones de gestión de la capacidad hospitalaria en India está cobrando cada vez más impulso gracias a las estrategias gubernamentales de salud, el aumento del número de pacientes, el crecimiento de la asignación presupuestaria y la adopción de tecnología. Según un artículo publicado por la Organización IBEF en noviembre de 2025, el sector sanitario empleaba a 7,5 millones de personas, lo que lo convertía en uno de los sectores con mayor generación de empleo del país. Además, se proyecta que la integración de la IA generará casi 3 millones de nuevas oportunidades de empleo para finales de 2028, lo que reforzará aún más el papel del sector en el crecimiento inclusivo. Asimismo, para finales de 2025, India dispuso de 3 millones de camas hospitalarias adicionales, 1,5 millones de médicos y 2,4 millones de enfermeras para satisfacer la creciente demanda, lo que indica una perspectiva optimista para el crecimiento del mercado en todo el país.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por las políticas regulatorias regionales, las iniciativas de digitalización de la salud y la presencia de fuertes inversiones gubernamentales. Según estimaciones gubernamentales publicadas por el Gobierno del Reino Unido en junio de 2022, más de 28 millones de personas, especialmente en el Reino Unido, utilizan la aplicación del NHS, más de 40 millones tienen acceso al NHS y la mayoría de los fideicomisos del NHS cuentan con un sistema de historiales clínicos electrónicos. Además, esto se suma a una inversión sin precedentes en la digitalización de la atención social para adultos, que comprende 150 millones de libras esterlinas de financiación para la adopción digital. Además, esta estrategia en particular incluye 2000 millones de libras esterlinas de financiación para el apoyo a los historiales clínicos electrónicos y para ayudar a más de 500.000 personas a utilizar herramientas digitales, impulsando así la visibilidad del mercado.

Español Los aspectos de la infraestructura hospitalaria avanzada, el sólido gasto gubernamental, el mayor enfoque en priorizar la modernización y la asignación de fondos generosos a los sistemas hospitalarios digitalizados son factores que impulsan el mercado de soluciones de gestión de la capacidad hospitalaria en Alemania . Según un informe de datos publicado por la Agencia Europea de Medicamentos en diciembre de 2025, el importe de la tasa para la evaluación de la actualización periódica de seguridad fue de 21.958.550 EUR según el Presupuesto 2025. A esto le siguen 258.699 EUR para la evaluación del estudio de seguridad posterior a la autorización, 376.933 EUR para la evaluación de las derivaciones iniciadas debido a la evaluación de los datos de farmacovigilancia y 10.305.043 EUR para la tasa fija anual de farmacovigilancia. Además, la estructura de tasas para los medicamentos también se centra en impulsar la expansión del mercado en todo el país.

Análisis comparativo de la estructura de tarifas de productos médicos en Alemania según los presupuestos de 2025 y 2026

Componentes | Presupuesto 2025 | Presupuesto 2026 |

Medicamentos de uso humano y consultas sobre dispositivos médicos | 203.492.000 euros | 200.124.000 euros |

Medicamentos veterinarios | 10.997.000 euros | 10.912.000 euros |

Tarifa anual para medicamentos de uso humano | 259.434.000 euros | 270.844.000 euros |

Tarifa anual para medicamentos veterinarios | 14.752.000 euros | 16.077.000 euros |

Tasa anual de farmacovigilancia de medicamentos veterinarios | 30.608.000 euros | 31.147.000 euros |

Inspecciones en relación con los medicamentos de uso humano y veterinario | 20.394.000 euros | 22.508.000 euros |

Transferencia de una autorización de comercialización | 264.000 euros | 281.000 euros |

Actividades previas a la presentación | 1.393.000 euros | 1.222.000 euros |

Servicios Administrativos | 7.986.000 euros | 10.080.000 euros |

Fuente: Agencia Europea de Medicamentos

El mercado de soluciones de gestión de la capacidad hospitalaria en el Reino Unido está cobrando cada vez más impulso gracias a las estrategias sanitarias digitalizadas financiadas por el gobierno, las reformas administrativas del NHS y la generosa asignación presupuestaria para servicios de gestión de la capacidad hospitalaria. Según las estimaciones gubernamentales publicadas por la ITA en febrero de 2026, el Plan de Acción de IA ha declarado el desarrollo de una Zona de Crecimiento de IA (ZIA) para promover la creación de centros de datos, otorgando 675 millones de dólares a la nueva entidad para inversiones en empresas privadas, el desarrollo de talento en IA y la creación de activos de IA. Además, se espera que la financiación para investigación y desarrollo alcance los 30 000 millones de dólares para finales de 2035, junto con una expansión del Recurso de Investigación de IA (IRA) del gobierno en un 2000 % para finales de 2030, contribuyendo así al desarrollo del mercado en el país.

Principales actores del mercado de soluciones de gestión de capacidad hospitalaria:

- GE Healthcare (EE. UU.)

- Cerner Corporation (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Soluciones sanitarias Allscripts (EE. UU.)

- Corporación McKesson (EE. UU.)

- TeleTracking Technologies Inc. (EE. UU.)

- Oracle Health (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Grupo Agfa-Gevaert (Bélgica)

- Grupo Dedalus (Italia)

- Getinge AB (Suecia)

- Optum Inc. (EE. UU.)

- Fujitsu Limited (Japón)

- Corporación NEC (Japón)

- Samsung Medison (Corea del Sur)

- Infosys Limited (India)

- Wipro Limited (India)

- Telstra Health (Australia)

- IHH Healthcare Berhad (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- GE Healthcare es un proveedor líder de soluciones de gestión de flujos de trabajo y activos hospitalarios, que aprovecha el análisis avanzado y las tecnologías del Internet de las Cosas (IoT). Sus plataformas se centran en mejorar el rendimiento de los pacientes, la utilización de camas y las operaciones hospitalarias predictivas.

- Cerner Corporation se especializa en sistemas integrados de gestión hospitalaria y ofrece soluciones que conectan los historiales clínicos electrónicos (HCE) con la gestión de la capacidad en tiempo real. Sus innovaciones priorizan la interoperabilidad y el cumplimiento de la normativa sanitaria estadounidense.

- Epic Systems Corporation es una empresa líder en TI hospitalaria, con sólidas capacidades de optimización del flujo de pacientes y paneles de control integrados. Sus soluciones se han adoptado ampliamente en grandes redes hospitalarias de EE. UU., impulsando la eficiencia y la toma de decisiones basada en datos.

- Allscripts Healthcare Solutions ofrece plataformas de gestión hospitalaria basadas en software, centradas en la automatización del flujo de trabajo y la interacción con el paciente. Sus soluciones están diseñadas para reducir los cuellos de botella operativos y optimizar la asignación de recursos hospitalarios.

- McKesson Corporation ofrece soluciones de logística hospitalaria y gestión de la cadena de suministro, integrando el seguimiento de activos con los flujos de trabajo de atención al paciente. Su objetivo es mejorar la eficiencia hospitalaria mediante una distribución optimizada y una infraestructura digital.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional es altamente competitivo, dominado por empresas estadounidenses como GE Healthcare, Cerner y Epic Systems, junto con líderes europeos como Siemens Healthineers y Philips. Empresas con sede en Asia, como Fujitsu, NEC y Samsung Medison, se están expandiendo rápidamente, mientras que las grandes empresas indias de TI, Infosys y Wipro, aprovechan su experiencia en transformación digital. Las iniciativas estratégicas incluyen fusiones y adquisiciones, integración de análisis predictivo basado en IA, implementaciones en la nube y alianzas con agencias gubernamentales de salud. Además, en enero de 2026, Fujitsu declaró que su proyecto Genshukai, la Corporación Médica Social, ha tenido como objetivo promover eficazmente la gestión hospitalaria sostenible mediante la mejora de la rentabilidad basada en IA y una gestión innovadora, impulsando así la industria de soluciones de gestión de la capacidad hospitalaria a nivel mundial.

Panorama corporativo del mercado de soluciones de gestión de capacidad hospitalaria:

Desarrollos Recientes

- En febrero de 2026, PureHealth Holding PJSC declaró su plan de distribuir un dividendo en efectivo de 600 millones de AED, que está sujeto a las aprobaciones de los accionistas y de los organismos regulatorios, respaldado además por sólidos desempeños en sus sectores de atención médica.

- En julio de 2025, Philips se asoció con la mayoría de las organizaciones de dispositivos, incluidas B.Braun Melsungen AG, Getinge, Hamilton Medical y Dräger, para impulsar las optimizaciones operativas y mejorar las experiencias hospitalarias tanto para los médicos como para los pacientes.

- En febrero de 2025, WellSky notificó la presentación de WellSky Resource Manager, que es una nueva solución excepcional, que ha sido diseñada significativamente para transformar los procesos de programación de pacientes y gestión de la fuerza laboral.

- Report ID: 8393

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.