Perspectivas del mercado de integradores de sistemas:

El tamaño del mercado de integradores de sistemas se valoró en 32 500 millones de dólares en 2025 y se proyecta que alcance los 136 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 15,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de los integradores de sistemas se estima en 37 500 millones de dólares.

El mercado global de integradores de sistemas se ve impulsado por la sustancial inversión del sector público en infraestructura digital y modernización. Los integradores de sistemas son vitales para que cada empresa implemente y gestione sistemas de IA en las agencias federales, integrando las herramientas de IA con la infraestructura de TI existente. Esta fusión garantiza la interoperabilidad de los datos y mantiene el cumplimiento de las normas de ciberseguridad. Los datos de Información Autenticada del Gobierno de EE. UU. de 2025 revelan que se invirtieron aproximadamente 300 millones de dólares en gastos federales obligatorios de IA, lo que abre nuevas oportunidades de contratación para que los integradores de sistemas creen, implementen y administren soluciones de análisis, automatización y evaluación de riesgos reforzadas con IA en programas civiles y de defensa.

De igual manera, las iniciativas internacionales estratégicas están redefiniendo la demanda. El programa EU4Health 2021-2027 prevé un presupuesto de 5.300 millones de euros para la digitalización de los sistemas sanitarios, lo que requiere la integración de historiales clínicos electrónicos y plataformas de telesalud. Esto se alinea con una política industrial más amplia que promueve la integración de sistemas ciberfísicos en la fabricación. Además, la necesidad fundamental de una ciberseguridad sólida en estos entornos conectados se ve reforzada por diversas directivas, lo que insta a las organizaciones a proteger sus entornos integrados de TI y tecnología operativa.

Clave Integrador de sistemas Resumen de Perspectivas del Mercado:

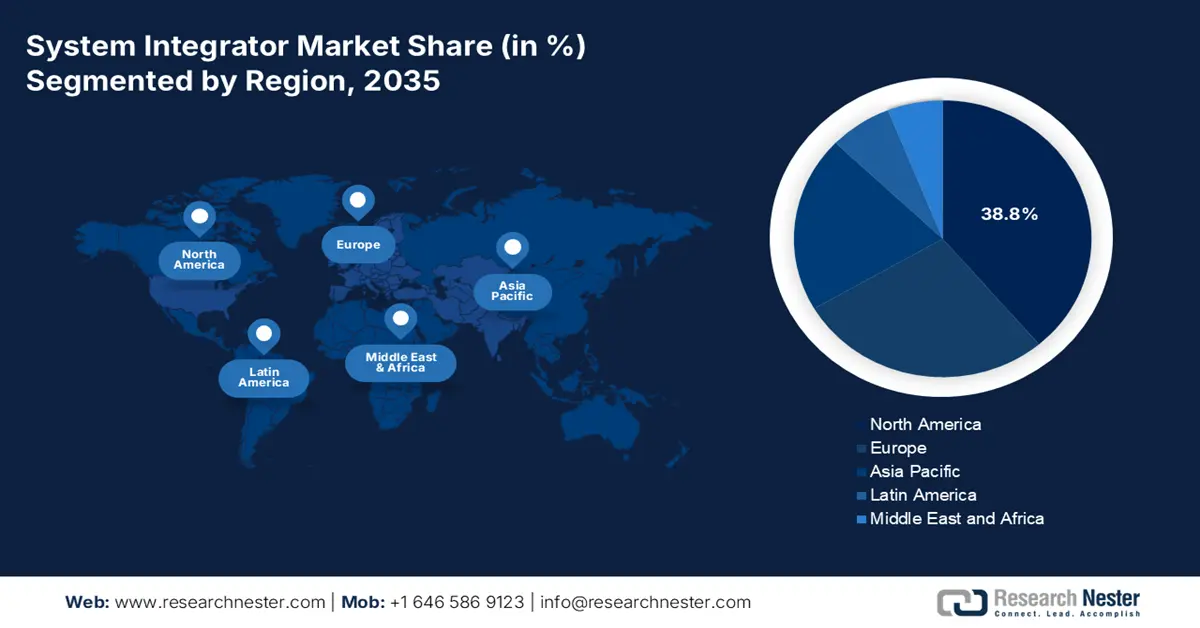

Aspectos destacados regionales:

- Se proyecta que América del Norte tendrá una participación del 38,8 % del mercado de integradores de sistemas para 2035, respaldada por sólidas iniciativas de transformación digital en los sectores de manufactura, atención médica y BFSI.

- Se prevé que Asia Pacífico registre una CAGR del 10,2% entre 2026 y 2035, impulsada por la rápida industrialización y los programas de digitalización respaldados por los gobiernos.

Información sobre segmentos:

- Se proyecta que el segmento de integración de infraestructura del mercado de integradores de sistemas tendrá una participación del 35,6 % para 2035, impulsado por la urgente modernización de los sistemas heredados y la creciente necesidad de conectar entornos de TI híbridos.

- Se prevé que el segmento de integración de nube/centro de datos capture la mayor participación durante 2026-2035, impulsado por la adopción generalizada de estrategias híbridas y de múltiples nubes.

Tendencias clave de crecimiento:

- La aceleración de la Industria 4.0 y la fabricación inteligente

- Digitalización de los sistemas de salud

Principales desafíos:

- Barreras de certificación y cumplimiento normativo

- Requisitos de ciberseguridad y soberanía de datos

Actores clave: IBM (EE. UU.), Deloitte (EE. UU.), PwC (PricewaterhouseCoopers) (EE. UU.), EY (Ernst & Young) (EE. UU.), KPMG (EE. UU.), Cognizant (EE. UU.), DXC Technology (EE. UU.), Capgemini (Francia), Siemens (Alemania), ABB (Suiza/Suecia), Atos (Francia), Schneider Electric (Francia), Fujitsu (Japón), Corea del Sur (Japón), Samsung SDS (Japón), Tata Consultancy Services (India), Infosys (India), Wipro (India), Accenture (Australia), SCIVAX (Malasia).

Global Integrador de sistemas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 32.500 millones

- Tamaño del mercado en 2026: USD 37.500 millones

- Tamaño proyectado del mercado: USD 136.1 mil millones para 2035

- Previsiones de crecimiento: 15,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Australia, México

Last updated on : 27 October, 2025

Mercado de integradores de sistemas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La aceleración de la Industria 4.0 y la fabricación inteligente: Estrategias nacionales como "Hecho en China 2025" y la Plataforma de Industria 4.0 de Alemania impulsan la digitalización de la fabricación. Esto genera demanda de integradores que implementen sistemas ciberfísicos, IoT industrial y análisis basados en IA en la planta alta. La perspectiva práctica es la transición de la automatización aislada a líneas de producción integradas y basadas en datos. Los integradores ofrecen principalmente un profundo conocimiento del dominio en algunos sectores de fabricación específicos para conectar aplicaciones como robótica, ERP y plataformas de cadena de suministro sin problemas.

- Digitalización de los sistemas de salud: Las iniciativas gubernamentales están transformando la infraestructura sanitaria. Según datos de la Administración de Comercio Internacional de septiembre de 2023, el sector sanitario indio alcanzó los 372 000 millones de dólares, cifra que se prevé que aumente debido a la creciente demanda de centros sanitarios digitalizados y de mayor calidad. El objetivo de la atención sanitaria digital es principalmente lograr la interoperabilidad para mejorar los resultados de los pacientes y la eficiencia operativa. Por ejemplo, una tarea compleja requiere habilidades especializadas en integración de tecnologías sanitarias.

- Impulso a la inversión federal en TI: El gasto federal en TI, sostenido y creciente, es un factor clave y predecible para el mercado de integradores de sistemas. La Información Autenticada del Gobierno de EE. UU. para 2025 indica que el Presupuesto propone invertir 75 000 millones de dólares en TI en agencias civiles para 2025, lo que se espera que brinde servicios gubernamentales sencillos, eficientes y seguros. Para los integradores de sistemas, esto proporciona un flujo constante de grandes proyectos para consolidar centros de datos, migrar las cargas de trabajo de las agencias a la nube e instalar plataformas empresariales integradas y seguras en el gobierno federal.

Desglose del gasto federal en TI para civiles en 2025 (por agencia)

Agencia | Gasto (millones de USD) | % del total |

Departamento de Seguridad Nacional | 11.116 | 14,8% |

Salud y Servicios Humanos | 9.884 | 13,2% |

Tesorería | 9.067 | 12,1% |

Asuntos de Veteranos | 8.833 | 11,8% |

Energía | 5.511 | 7,3% |

Justicia | 4.446 | 5,9% |

Transporte | 4.361 | 5,8% |

Otros (Estado, Comercio, SSA, etc.) | 21.910 | 29,1% |

Gasto total en TI para uso civil en el año fiscal 2025 | 75.128 | 100% |

Fuente : Datos autenticados del gobierno de EE. UU., 2025

Desafíos

- Cumplimiento normativo y barreras de certificación: Los gobiernos imponen certificaciones estrictas para soluciones integradas en sectores como la salud y las infraestructuras. La gestión de estándares internacionales divergentes, como las normas de la FDA en EE. UU. y el MDR de la UE, genera retrasos significativos. Las empresas invierten grandes cantidades en unidades legales y de cumplimiento especializadas para que sus soluciones cumplan con los distintos requisitos. Este proceso complejo y lento incrementa los costos de desarrollo y amplía el plazo de entrada al mercado, lo que actúa como un importante factor disuasorio para los nuevos participantes que carecen de los recursos necesarios para gestionar entornos regulatorios multijurisdiccionales.

- Requisitos de ciberseguridad y soberanía de datos: Los integradores observan un aumento en la exigencia de un sólido cumplimiento de la ciberseguridad y la soberanía de datos. Directivas como la Directiva NIS2 de la UE exigen medidas de seguridad estrictas, mientras que las regulaciones de residencia de datos exigen el procesamiento local de datos. Los proveedores necesitan diseñar sistemas con una sólida protección contra amenazas y sofisticadas estructuras de gobernanza de datos para cumplir con estos requisitos. Este requisito añade niveles de complejidad técnica y de costes, lo que dificulta la provisión de soluciones rentables a la vez que se abordan los altos requisitos de seguridad de los clientes y compradores del sector público.

Tamaño y pronóstico del mercado de integradores de sistemas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

15,4% |

|

Tamaño del mercado del año base (2025) |

32.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

136.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de integradores de sistemas:

Análisis del segmento de servicios

En el segmento de servicios, la integración de infraestructura domina el mercado de integradores de sistemas y se prevé que alcance una cuota del 35,6 % para 2035. Este segmento se ve impulsado por la necesidad crítica de modernizar los sistemas heredados y conectar entornos de TI híbridos. La demanda de infraestructura inteligente se ve impulsada por iniciativas como la Ley Bipartidista de Infraestructura de EE. UU., cuyos fondos exigen la integración de la tecnología operativa física (TO) con la red de TI. Según datos de CAIA de enero de 2024, Cambridge estima que la oportunidad de inversión en infraestructura inteligente aumentará de 2,6 billones de dólares a 6,2 billones de dólares para 2025 a nivel mundial. Estas inversiones son esenciales para la eficiencia y la resiliencia en diversos sectores.

Análisis del segmento de operaciones

Se prevé que la integración de la nube y el centro de datos represente la mayor cuota de mercado de los integradores de sistemas durante el período de pronóstico 2026-2035. Este segmento se ve impulsado por la migración masiva de estrategias híbridas y multicloud. El informe de la revista SQ de julio de 2025 indica que el 94 % de las empresas utilizarán servicios en la nube en 2025 para garantizar la portabilidad de datos, la optimización de la carga de trabajo y la gestión de costes. La Agencia de Seguridad de Infraestructura y Ciberseguridad (CIAI) destaca los desafíos de seguridad en entornos híbridos, lo que impulsa la demanda de integradores que implementan arquitecturas seguras y compatibles en sistemas complejos y distribuidos.

Análisis de segmentos de la industria

El sector de TI y telecomunicaciones es el principal consumidor de servicios de integración gracias a la implementación del 5G y la virtualización de redes. La transición hacia las redes definidas por software (SDN) y la virtualización de funciones de red (NFV) implica la integración de nuevos elementos virtualizados en la infraestructura de telecomunicaciones existente. Se espera que las conexiones 5G aporten 36,4 billones de dólares a la economía de la India, según datos del PIB de noviembre de 2024, lo que requerirá grandes proyectos de integración para desarrollar el núcleo de la red y habilitar nuevos servicios de Internet de las cosas (IoT) y computación en el borde.

Nuestro análisis en profundidad del mercado de integradores de sistemas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Servicio |

|

Tecnología |

|

Operación |

|

Industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de integradores de sistemas: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de integradores de sistemas y se prevé que alcance una cuota del 38,8 % para 2035. Estados Unidos y Canadá lideran este mercado. La región se ve impulsada por sólidas iniciativas de transformación digital en los sectores de manufactura, sanidad y BFSI. Según el informe de Bosch de 2025, Climatec, LLC, filial de Robert Bosch en Norteamérica, adquirió Engineered Control Solutions (ECS), proveedor líder de soluciones de automatización de edificios e integrador de sistemas con oficinas en Carolina del Norte y Carolina del Sur. Algunas tendencias clave son la integración del IoT y la IA en la automatización industrial, impulsada por la adopción de la nube y las sólidas necesidades de ciberseguridad.

La fabricación avanzada y la tecnología de energía limpia impulsan el mercado estadounidense de integradores de sistemas. La principal tendencia se refleja en la modernización de la infraestructura por parte de la Agencia de Ciberseguridad y Seguridad de la Infraestructura, que utiliza tecnología operativa mediante soluciones integradas de ciberseguridad. Según datos de Información Autenticada del Gobierno de EE. UU. en 2025, el gasto federal en TI civil en 2022 alcanzó los 65.075 USD, lo que pone de relieve la creciente dependencia de los integradores de sistemas para mejorar la interoperabilidad, la automatización y la seguridad en los ecosistemas digitales federales e industriales.

Gasto federal en TI para civiles

Año | Gasto (USD) |

2023 | 65.833 |

2024 | 74.455 |

2025 | 75.128 |

Fuente : Datos autenticados del gobierno de EE. UU., 2025

Las estrategias nacionales de innovación en la economía digital y el sector de recursos estructuran el mercado canadiense . El Plan de Reducción de Emisiones 2030 del gobierno impulsa la demanda en el sector del petróleo y el gas mediante la integración de tecnologías limpias sofisticadas y sistemas de vigilancia. Las estadísticas de la Feria Canadiense de Tecnología de Manufactura (Canadian Manufacturing Technology Show) de septiembre de 2025 muestran que se están invirtiendo 700 000 millones de dólares en clústeres de manufactura avanzada, tecnología digital e inteligencia artificial a escala que facilitan la adopción de tecnología inteligente, subrayan la necesidad de servicios de integración de sistemas e impulsan la automatización industrial para la manufactura avanzada.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de integradores de sistemas y se prevé una tasa de crecimiento anual compuesta (TCAC) del 10,2 % durante el período de pronóstico de 2026 a 2035. La región se ve impulsada por una rápida industrialización, iniciativas de digitalización impulsadas por los gobiernos y sectores manufactureros masivos. Según datos del IFR, en 2023, Asia es el mayor mercado de robots industriales y ha instalado más de 404 578 unidades de robots en el sector industrial, lo que representa un aumento del 5 % con respecto a 2021. Esto pone de relieve la demanda de integrar tecnologías avanzadas en los sistemas existentes para aumentar la productividad.

China lidera el mercado en Asia-Pacífico y se ve impulsada por las iniciativas "Hecho en China 2025", que promueven activamente la fabricación inteligente. Según el informe "Nueva Era de la Manufactura China" de junio de 2024, el sector manufacturero chino contribuyó con el 31,7 % del PIB en 2023. El sector está diversificado en automatización, electrónica y tecnologías de fábricas inteligentes. Los integradores de sistemas desempeñan un papel fundamental en el diseño, la implementación y la gestión de estos sistemas de fabricación integrados, incluyendo soluciones de robótica, IoT, IA y ciberseguridad.

El mercado japonés de integradores de sistemas se caracteriza por su liderazgo en robótica industrial y el uso estratégico de la IA para abordar el envejecimiento de la población. Los datos del IFR de marzo de 2022 indican que Japón es el mayor mercado de robots del mundo, al abastecer el 45 % de la cadena de suministro global, principalmente a los sectores de la electrónica y la automoción. Los integradores de sistemas desempeñan un papel fundamental en la implementación de celdas de automatización de alta gama y tecnologías cognitivas en las fábricas para mantener la competitividad de Japón en la fabricación de alta precisión. Estos datos ponen de relieve la creciente dependencia de los integradores de sistemas para garantizar la interoperabilidad entre sistemas, optimizar los procesos de producción y ofrecer soluciones de mantenimiento predictivo dentro del ecosistema manufacturero japonés.

Perspectivas del mercado europeo

El mercado de integradores de sistemas en Europa se caracteriza por una sólida transición hacia la Industria 4.0. Este crecimiento se debe a la necesidad de modernizar la infraestructura de fabricación, mejorar la resiliencia de la cadena de suministro y cumplir con el estricto Pacto Verde Europeo. Entre las tendencias clave se incluyen la integración de la IA y el IoT en fábricas inteligentes y la transición estratégica a entornos híbridos de nube y borde para el procesamiento de datos. El mercado es altamente colaborativo, y los integradores de sistemas desempeñan un papel clave a la hora de guiar a las empresas en la gestión de complejas transformaciones digitales y regulatorias, principalmente en sectores como la automatización, el farmacéutico y el energético.

Alemania es la mayor economía manufacturera de Europa, y el mercado de integradores de sistemas es enorme, centrado en la Industria 4.0. El mercado demanda principalmente la integración de robótica, IA e IoT en las plantas de producción. Según datos de la Estrategia Digital 2025, el PIB alemán aumentó 82 000 millones de euros en tecnologías digitales gracias a la integración agresiva de tecnologías avanzadas por parte de las empresas alemanas en la producción industrial. La Estrategia de Alta Tecnología 2025 del gobierno alemán destina miles de millones a la digitalización, una parte sustancial de la cual se destina a proyectos de integración de sistemas para mantener la competitividad industrial global.

El mercado francés se define por la iniciativa gubernamental que busca reindustrializar el país. La principal demanda es el sector sanitario, financiado con fondos de la UE. Los impulsores clave son los programas gubernamentales que promueven la transformación digital de las industrias tradicionales y el desarrollo de infraestructuras sostenibles e inteligentes. La demanda se centra principalmente en sectores como el aeroespacial, el energético y el sanitario. Estos sectores son esenciales para los integradores que implementan soluciones complejas de IoT, IA y nube para mejorar la competitividad y alcanzar los ambiciosos objetivos nacionales de una economía digitalizada.

Principales actores del mercado de integradores de sistemas:

- Accenture (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- IBM (EE.UU.)

- Deloitte (EE. UU.)

- PwC (PricewaterhouseCoopers) (EE. UU.)

- EY (Ernst & Young) (EE. UU.)

- KPMG (EE. UU.)

- Cognizant (EE. UU.)

- Tecnología DXC (EE. UU.)

- Capgemini (Francia)

- Siemens (Alemania)

- ABB (Suiza/Suecia)

- Atos (Francia)

- Schneider Electric (Francia)

- Fujitsu (Japón)

- Corea del Sur (Japón)

- Samsung SDS (Japón)

- Servicios de consultoría Tata (India)

- Infosys (India)

- Wipro (India)

- Accenture (Australia)

- SCIVAX (Malasia)

- Accenture es una empresa líder en el mercado y se especializa en programas de transformación a gran escala que priorizan la nube. Su enfoque se centra principalmente en la creación de plataformas específicas para cada sector y la adquisición de empresas especializadas para integrar soluciones tecnológicas avanzadas, como IA y análisis de datos, en núcleos digitales cohesionados para sus clientes. La compañía realizó 46 adquisiciones en 2024, con una inversión de 6.600 millones de dólares para el crecimiento del negocio.

- IBM aprovecha su amplia experiencia en nube híbrida y software empresarial para consolidarse como líder en el mercado de los integradores de sistemas. La compañía está altamente especializada en Red Hat OpenShift y la automatización basada en IA. Además, integra cargas de trabajo complejas y críticas en entornos locales y multinube, ayudando a sus clientes a modernizar sus sistemas heredados y a escalar una sólida base digital.

- Deloitte compite en el mercado fusionando su formidable experiencia en consultoría con servicios de implementación técnica. Su estrategia se centra en alianzas en ecosistemas de nube y soluciones específicas para cada sector, principalmente en plataformas ERP y CRM. La compañía integra procesos de negocio con stacks tecnológicos para impulsar la transformación operativa y la toma de decisiones basada en datos para empresas globales.

- PWC aborda el mercado desde la perspectiva de la garantía de riesgos y el valor empresarial. Sus iniciativas estratégicas se centran en ayudar a los clientes a gestionar la transformación digital mediante la integración de sistemas complejos, a la vez que gestionan la ciberseguridad, la gobernanza de datos y el cumplimiento normativo. Este enfoque garantiza que el ecosistema tecnológico sea eficiente, seguro y resiliente. La compañía ha invertido 1.500 millones de dólares en IA para explorar nuevas oportunidades.

- EY (Ernst & Young) se posiciona en el mercado de integradores de sistemas y se centra en la integración transformadora de negocios y tecnología, principalmente tras fusiones y adquisiciones. Sus iniciativas estratégicas incluyen la creación de plataformas integradas de finanzas y cadena de suministro en la nube, ayudando a los clientes a lograr la conectividad y automatización empresarial, a la vez que garantizan la integración del cumplimiento fiscal y normativo en la nueva arquitectura de sistemas.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado de integradores de sistemas está dominado por empresas consolidadas de consultoría e ingeniería de TI, lo que impacta en un panorama competitivo centrado en la transformación digital, la Industria 4.0 y la adopción de la nube. Las principales empresas están impulsando iniciativas estratégicas, como fusiones y adquisiciones para cubrir las necesidades, la formación de alianzas estratégicas con hiperescaladores de la nube y el desarrollo de soluciones específicas para cada sector para ampliar aún más sus servicios. Un ejemplo de ello es la adquisición, en julio de 2025, de la división de sensores MEMS de NXP por parte de STMicroelectronics, para fortalecer su posición en el sector de sensores. El precio de esta adquisición es de 950 millones de dólares en efectivo.

Panorama corporativo del mercado de integradores de sistemas:

Desarrollos Recientes

- En agosto de 2025, RMH Systems adquirió Complete Solution Robotics para ampliar su experiencia en ingeniería interna, fortalecer su presencia regional en Mountain West y avanzar en su posición como integrador de sistemas de servicio completo.

- En julio de 2025, Accenture adquiere Systema en Alemania para fortalecer las capacidades de integración de fabricación de semiconductores y alta tecnología. Además, los empleados de Systema se incorporarán al área de Industria X de Accenture.

- En julio de 2025, Comau completó la adquisición de Automha , empresa italiana especializada en sistemas de almacenamiento y logística interna automatizada. Con esta adquisición, la empresa desarrollará sistemas de gestión de almacenamiento y recuperación automatizados, inteligentes y de alto rendimiento, que optimizarán la eficiencia y la fiabilidad en diversas industrias.

- Report ID: 8193

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.