Perspectivas del mercado de sistemas bancarios centrales para el sector minorista:

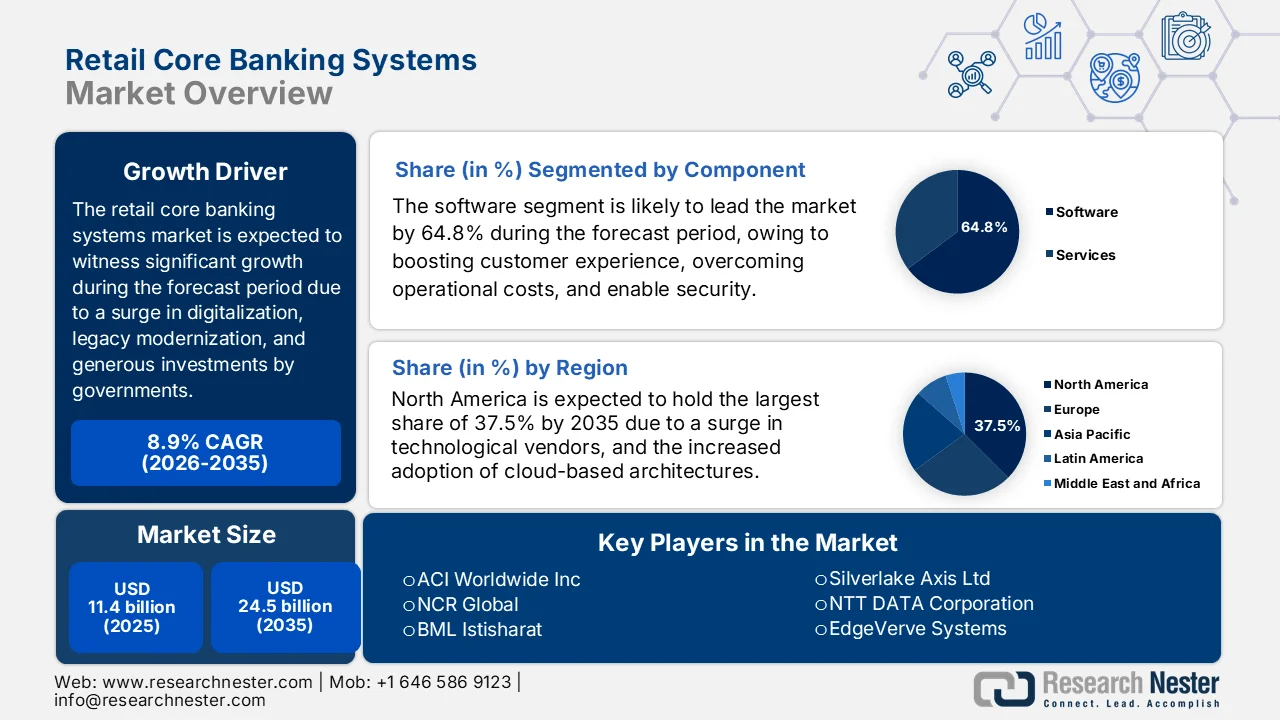

El mercado de sistemas bancarios centrales para el sector minorista alcanzó un valor superior a los 11.400 millones de dólares en 2025 y se prevé que llegue a los 24.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,9% entre 2026 y 2035. En 2026, se estima que el tamaño del sector de sistemas bancarios centrales para el sector minorista será de 12.400 millones de dólares.

El mercado mundial de sistemas bancarios centrales para el sector minorista se está transformando gradualmente debido a una confluencia de factores, como la adopción digital, la modernización de sistemas heredados, el aumento de las fluctuaciones de tipos de interés, la mejora de la eficiencia operativa, las alianzas tecnológicas y los flujos de datos transfronterizos. Según las estadísticas oficiales publicadas por el Banco Mundial en julio de 2025, la tecnología móvil desempeña un papel fundamental en la banca digital: el 10 % de la población adulta en los países en desarrollo utiliza una cuenta de dinero móvil para ahorrar, lo que supone un incremento de 5 puntos porcentuales. Además, en 2024, el 40 % de los adultos en los países en desarrollo contaba con una cuenta de ahorros, lo que representa un aumento de 16 puntos porcentuales. Por ejemplo, en África subsahariana, el número de cuentas financieras aumentó en 12 puntos porcentuales para el 35 % de los adultos, lo que augura un panorama optimista para el crecimiento del mercado a nivel mundial.

Además, el mayor enfoque en la hiperpersonalización y automatización basadas en IA, junto con las arquitecturas componibles y específicas de API para la banca de ecosistemas y la adopción de SaaS y nativas de la nube para la agilidad, son ciertas tendencias que están impulsando el mercado global de sistemas centrales de banca minorista. Según un informe de datos publicado por el Foro Económico Mundial en 2025, las organizaciones de servicios financieros invirtieron significativamente USD 35 mil millones en IA hasta 2023. Con base en esto, la inversión proyectada en seguros, mercados de capitales, pagos y banca está destinada a alcanzar USD 97 mil millones para finales de 2027. Además, el 70% de los operadores de servicios financieros creen que la IA puede respaldar directamente el crecimiento de los ingresos en los próximos años al mejorar las experiencias del consumidor, habilitar ofertas innovadoras, optimizar la seguridad contra posibles amenazas, hacer que los servicios y productos sean relevantes y personalizados, y potenciar la venta cruzada y adicional.

Clave Sistemas bancarios centrales para el comercio minorista Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

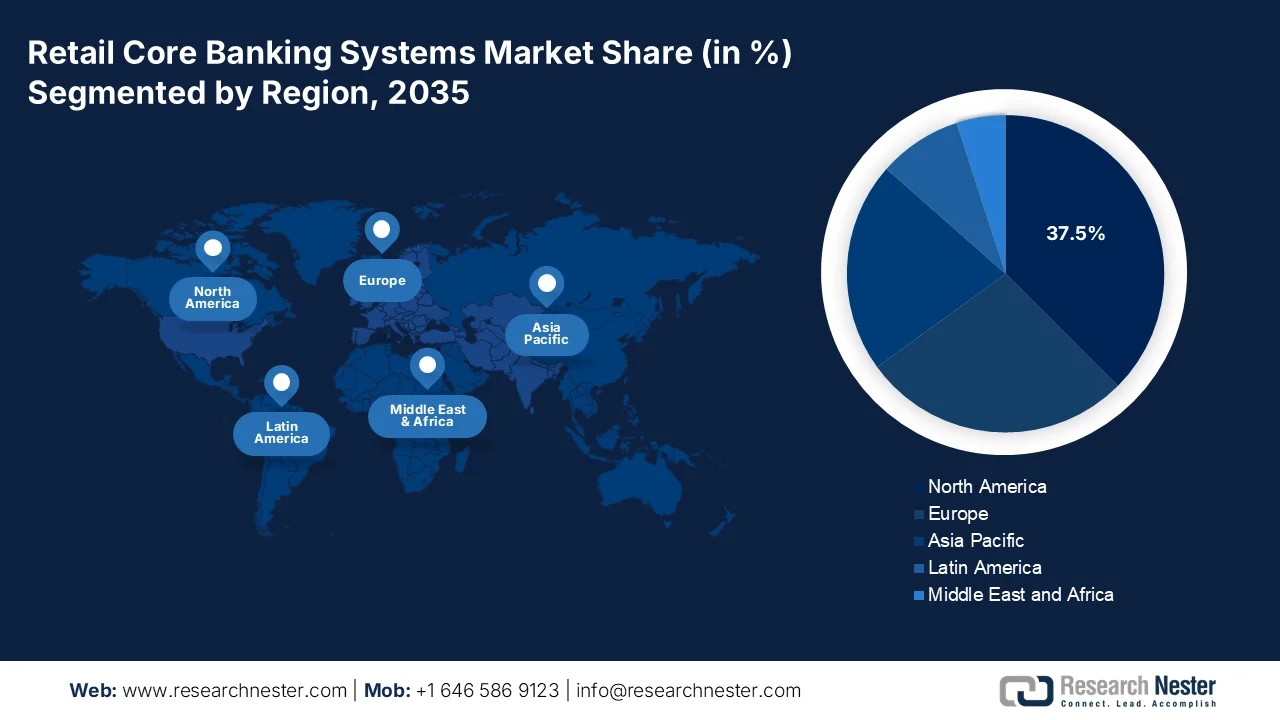

- Se prevé que Norteamérica ostente una cuota del 37,5% en el mercado de sistemas bancarios centrales para el sector minorista, debido a la creciente demanda de modernización de sistemas heredados y a la creciente adopción de arquitecturas basadas en la nube y en API.

- Se prevé que la región de Asia Pacífico registre el crecimiento más rápido durante el período 2026-2035, impulsado por la creciente urbanización, el aumento de la penetración de los teléfonos inteligentes y la creciente demanda de servicios bancarios digitales.

Información sobre el segmento:

- Para 2035, se espera que el subsegmento de software en el mercado de sistemas bancarios centrales minoristas capture una cuota del 64,8%, impulsado por la creciente adopción de soluciones basadas en IA para mejorar la experiencia del cliente y la eficiencia operativa.

- Durante el período de previsión 2026-2035, es probable que el subsegmento basado en la nube ostente la segunda mayor cuota de mercado, impulsado por la creciente necesidad de eficiencia de costes, escalabilidad y mayor seguridad en las instituciones financieras.

Principales tendencias de crecimiento:

- Creciente demanda de servicios bancarios digitales.

- Aumento de la gestión de riesgos mediante la regulación automatizada

Principales desafíos:

- Presiones relacionadas con el cumplimiento normativo y la soberanía de los datos

- Altos costos de implementación y retorno de la inversión incierto

Principales actores: Fiserv, Inc., Fidelity National Information Services Inc. (FIS), Jack Henry & Associates, Inc., Oracle Corporation, Temenos AG, SAP SE, Finastra, Tata Consultancy Services (TCS), Infosys Limited, Avaloq Group AG, Sopra Steria Group, Intellect Design Arena Limited, Silverlake Axis Ltd, NTT DATA Corporation, EdgeVerve Systems, Q2 Holdings, Inc., ACI Worldwide Inc, NCR Global, BML Istisharat, InfrasoftTech Limited

Global Sistemas bancarios centrales para el comercio minorista Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 11.400 millones de dólares

- Tamaño del mercado en 2026: 12.400 millones de dólares

- Tamaño de mercado proyectado: 24.500 millones de dólares para 2035.

- Previsiones de crecimiento: 8,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (37,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Alemania, Japón

- Países emergentes: India, Brasil, Indonesia, Vietnam, México

Last updated on : 20 March, 2026

Mercado de sistemas bancarios centrales para el sector minorista: factores de crecimiento y desafíos

Factores de crecimiento

- La creciente demanda de banca digital es el principal motor del mercado de sistemas bancarios centrales para el sector minorista, que ha impulsado de forma imparable la adopción de la banca por internet y móvil por parte de los clientes. Según un artículo publicado por el Grupo del Banco Mundial en junio de 2022, el 76 % de los adultos a nivel mundial posee una cuenta bancaria, lo que representa un aumento con respecto al 68 % y el 51 % de años anteriores. Este crecimiento se ha concentrado principalmente en China e India, con un incremento de dos dígitos en la titularidad de cuentas en 34 países. Además, la pandemia también propició una mayor utilización de los pagos digitales: el 40 % de los adultos en países de ingresos bajos y medios realizaron pagos en línea o en tiendas físicas mediante teléfono, internet o tarjeta, lo que impulsó la expansión del mercado.

- Mejora de la gestión de riesgos mediante la automatización regulatoria: La creciente complejidad y el elevado coste del cumplimiento normativo impulsan el mercado de sistemas centrales de banca minorista. En este sentido, los sistemas centrales modernos con módulos de cumplimiento integrados, sólidas capacidades de gestión de datos y monitorización en tiempo real se están volviendo cruciales para las instituciones bancarias de todo el mundo. Estos sistemas reducen el riesgo de sanciones, automatizan la presentación de informes, transforman el cumplimiento normativo, pasando de ser una carga costosa a una función integrada, y mejoran la seguridad. Además, las estrictas regulaciones gubernamentales sobre transacciones financieras y protección de datos obligan a los bancos a implementar soluciones adecuadas para salvaguardar la información de los clientes y garantizar el cumplimiento normativo.

- Necesidad competitiva de modernizar la infraestructura heredada: La inflexibilidad y el costo insostenible del mantenimiento de sistemas heredados históricos limitan significativamente la capacidad de un banco para integrarse e innovar con las fintech y garantizar una escalabilidad eficiente, lo que impulsa positivamente el mercado de sistemas bancarios centrales minoristas a nivel mundial. Según las estadísticas oficiales publicadas por el Grupo del Banco Mundial en mayo de 2025, se ha acelerado la transición energética y equitativa mediante la inversión de más de 13 mil millones de dólares para garantizar la generación de energía renovable. Además, casi dos tercios de este apoyo se destinan a la infraestructura de distribución y transmisión para facilitar la implementación de energías renovables y al apoyo inicial para habilitar instituciones, regulaciones y políticas que impulsen las inversiones privadas en energías renovables, impulsando así el crecimiento del mercado.

Desafíos

- Presiones en materia de cumplimiento normativo y soberanía de datos: Los requisitos normativos estrictos y en constante evolución en las distintas jurisdicciones generan una fricción significativa en el mercado de sistemas centrales de banca minorista, tanto en su implementación como en su actualización. Las instituciones financieras deben garantizar que sus plataformas centrales cumplan con un complejo entramado de regulaciones que rigen la privacidad de los datos, la seguridad, la lucha contra el blanqueo de capitales, la banca abierta y la resiliencia operativa. En Europa, la Directiva revisada de servicios de pago exige estándares API y protocolos de autenticación de clientes rigurosos, mientras que en Estados Unidos, las regulaciones varían tanto a nivel federal como estatal. Además, las instituciones transfronterizas se enfrentan al reto adicional de conciliar requisitos contradictorios, como las leyes de localización de datos en países como India y Rusia, que exigen que los datos de los clientes permanezcan dentro de las fronteras nacionales.

- Altos costos de implementación y retorno de inversión incierto: La considerable inversión financiera necesaria para la sustitución de los sistemas centrales de banca minorista representa una barrera importante, especialmente para las instituciones financieras medianas y pequeñas. Los costos de implementación incluyen no solo las tarifas de licencia de software, sino también gastos significativos en integración de sistemas, migración de datos, reingeniería de procesos de negocio y capacitación del personal. Estos proyectos suelen requerir compromisos plurianuales, con costos que superan con creces las estimaciones iniciales, mientras que los beneficios previstos en términos de eficiencia operativa, crecimiento de ingresos y captación de clientes a menudo tardan años en materializarse, lo que supone un obstáculo para la expansión del mercado.

Tamaño y pronóstico del mercado de sistemas bancarios centrales para el sector minorista:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,9% |

|

Tamaño del mercado del año base (2025) |

11.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

24.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas bancarios centrales para el sector minorista:

Análisis de segmentos de componentes

Se prevé que el subsegmento de software, parte del segmento de componentes, obtenga la mayor cuota de mercado, un 64,8%, en el mercado de sistemas centrales de banca minorista para finales de 2035. El crecimiento de este subsegmento se debe en gran medida a su importancia para mejorar la experiencia del cliente, combatir los gastos operativos, garantizar una seguridad adecuada y permitir la accesibilidad digitalizada las 24 horas del día, los 7 días de la semana. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en enero de 2025, con los avances adecuados en IA generativa, se ha demostrado que entre el 32% y el 39% de las operaciones realizadas en las economías de capital, junto con los negocios bancarios y de seguros, constituyen un alto potencial de automatización, y entre el 34% y el 37% representan una mayor optimización. Además, las organizaciones de servicios financieros invirtieron 35.000 millones de dólares en IA en 2023, y se espera que las inversiones en negocios de pagos, mercados de capitales y banca alcancen los 97.000 millones de dólares para finales de 2027, lo que impulsará la exposición del subsegmento en el mercado general.

Análisis del segmento de despliegue

Durante el período de pronóstico, se proyecta que el subsegmento basado en la nube, que forma parte del segmento de implementación, ostente la segunda mayor cuota en el mercado de sistemas centrales de banca minorista. El crecimiento de este subsegmento se debe en gran medida a su importancia para que las instituciones financieras modernizadas logren rentabilidad, escalabilidad rápida y mayor seguridad. Según un artículo publicado por el Journal of Financial Stability en diciembre de 2022, se estima que el 14 % de los ingresos de la banca minorista comercial se atribuyen a nuevos participantes que utilizan tecnologías ágiles y específicas de la nube. Además, según un análisis de encuesta realizado a 391 instituciones financieras, el 41 % ha implementado significativamente la computación en la nube y el 47 % está en proceso de adoptarla. Por lo tanto, con el aumento de la adopción de la nube por parte de las organizaciones financieras, existe una gran oportunidad de crecimiento para este subsegmento en diferentes regiones.

Análisis del segmento de usuarios finales

Se prevé que el segmento de bancos comerciales en el mercado de sistemas centrales de banca minorista represente la tercera mayor cuota al final del plazo estipulado. El desarrollo de este segmento se ve impulsado en gran medida por su operación a gran escala y complejidad, que exige plataformas centrales robustas y con múltiples funcionalidades, capaces de procesar millones de transacciones diarias en diversas líneas de productos, incluyendo depósitos, préstamos, hipotecas y servicios de gestión patrimonial. La necesidad imperiosa de modernización para los bancos comerciales surge de la enorme carga que supone la infraestructura heredada, ya que muchos operan con sistemas centrales basados en mainframes que limitan la agilidad, aumentan los costes de mantenimiento e impiden la integración con los canales digitales modernos y los socios fintech. A diferencia de las instituciones de pequeña escala, que pueden adoptar soluciones estandarizadas y sencillas, los bancos comerciales requieren plataformas altamente configurables que se adapten a estructuras de productos complejas, jerarquías de múltiples entidades y marcos de gestión de riesgos sofisticados.

Nuestro análisis exhaustivo del mercado de sistemas bancarios centrales para el sector minorista incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Despliegue |

|

Usuario final |

|

Tipo de solución |

|

Solicitud |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas bancarios centrales para el sector minorista: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de sistemas bancarios centrales para el comercio minorista, con un 37,5%, a finales de 2035. El auge del mercado en la región se atribuye principalmente a la urgente necesidad de modernizar instalaciones obsoletas, la creciente concentración de proveedores tecnológicos destacados y la transición de sistemas monolíticos locales a arquitecturas basadas en la nube y API. Según las estadísticas oficiales publicadas por la Oficina del Censo en septiembre de 2025, en términos tecnológicos, casi el 78% de las organizaciones de la región informaron utilizar IA en 2024, lo que supone un aumento respecto al 55% de 2023. Además, el 3,9% de las empresas utilizaban robots y el 3,3% IA. Por su parte, la IA representaba el 40,7%, seguida del 50,2% para equipos especializados y el 56,6% para robótica, lo que repercute positivamente en el crecimiento del mercado de sistemas bancarios centrales para el comercio minorista en toda la región.

Análisis de mayores competencias para la mejora de los sistemas bancarios en Norteamérica (2025)

Tipo de tecnología | Desarrollo de habilidades |

AI | 29,8% |

Software especializado | 20,2% |

Robótica | 23,4% |

Basado en la nube | 21,7% |

Equipos especializados | 22,7% |

Fuente: Oficina del Censo del Gobierno

El mercado de sistemas bancarios centrales minoristas en EE. UU. está experimentando un crecimiento significativo, impulsado por las crecientes expectativas de los consumidores respecto a experiencias digitales fluidas, las estrategias de modernización y el enfoque en soluciones basadas en API para la integración con los sistemas actuales, con el fin de ofrecer avances específicos en la interacción con el cliente, la detección de fraudes y las innovaciones en pagos. Según un informe publicado por el Departamento del Tesoro de EE. UU. en septiembre de 2022, los bancos y otras instituciones del país suelen acceder a las reservas del banco central, con billetes de la Reserva Federal por valor de 2,2 billones de dólares, reservas por valor de 3,3 billones de dólares y monedas en circulación por valor de 50.000 millones de dólares. Además, el país cuenta con casi 19,4 billones de dólares en capital privado, lo que impulsa positivamente a las instituciones financieras. Por lo tanto, la disponibilidad de capital tanto público como privado ofrece un amplio margen para el desarrollo de los pagos en el país, lo que repercute positivamente en la expansión del mercado.

El fuerte impulso hacia las arquitecturas de banca abierta, los servicios nativos de la nube y las alianzas estratégicas para fomentar los avances, junto con la innovación de productos, el apoyo regulatorio y el aumento en la incorporación de la IA, son factores que están fortaleciendo el mercado de sistemas centrales de banca minorista en Canadá . Según un artículo publicado por el Banco de Canadá en septiembre de 2024, la IA tiene la capacidad de automatizar el 25 % de las tareas generales y aumentar la productividad total de los factores (PTF) en un 9 % durante la próxima década. Asimismo, se espera que una mejora sostenida de la PTF en el país incremente el ingreso promedio por persona en aproximadamente 4000 USD anuales. Este aumento de la productividad no solo proviene de la automatización de las operaciones bancarias, sino también de las oportunidades de empleo productivo en la economía. En base a esto, se están desarrollando los servicios y productos más recientes, adecuados para impulsar la demanda del mercado en el país.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de sistemas bancarios centrales para el sector minorista, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por el aumento de la urbanización, el auge de la penetración de los teléfonos inteligentes, la presencia de una creciente clase media que busca servicios bancarios digitalizados y las generosas inversiones gubernamentales. Según las estadísticas oficiales publicadas por la Organización ONU-Hábitat en 2026, se han construido más de un millón de viviendas y más de tres millones de personas ofrecen servicios básicos basados en la estrategia del Proceso Popular para la mejora de los asentamientos comunitarios. La región cuenta con el apoyo de 18 países para el desarrollo de políticas específicas para zonas urbanas y de más de 100 ciudades para la incorporación de la urbanización sostenible en los últimos cinco años, lo que impulsa la demanda del mercado en toda la región.

El mercado de sistemas centrales de banca minorista en China está ganando impulso gracias a la presencia de grandes bancos comerciales estatales, la rápida transformación digital, la adopción generalizada de la banca digital y los pagos móviles, la priorización de la tecnología financiera y el fuerte impulso a la computación en la nube y la implementación de la IA en los servicios financieros. Según un artículo publicado por la Oficina de Información del Consejo de Estado en mayo de 2025, la industria digital del país generó ingresos de casi 1,1 billones de dólares en el primer trimestre de 2025, lo que representa un aumento del 9,4 %. Además, China presentó un plan de acción para la construcción de una China digital, que incluye iniciativas destacadas como la IA Plus para la modernización de la infraestructura, junto con el desarrollo del talento digital y la industria de datos, lo que genera una perspectiva optimista para el desarrollo del mercado de sistemas centrales de banca minorista.

La adopción de tecnología en diversos sectores, el aumento de clientes de banca móvil, la introducción de servicios y productos bancarios, el compromiso del gobierno con las instituciones financieras digitales, la rápida expansión del ecosistema fintech y el incremento de la demanda de servicios de financiación sostenibles impulsan el mercado de sistemas bancarios centrales minoristas en la India . Según las estimaciones gubernamentales publicadas por Invest UP en octubre de 2024, la industria fintech en el país se considera uno de los sectores de más rápido crecimiento a nivel mundial, con un mercado que alcanzó los 111.100 millones de dólares en 2024 y se prevé que llegue a los 421.400 millones de dólares a finales de 2029. Gracias a este crecimiento, Uttar Pradesh, especialmente Noida, se está consolidando como el principal centro para las startups fintech, con más de 239 empresas operando en todo el país, lo que la convierte en un lugar idóneo para impulsar el desarrollo del mercado.

Análisis del mercado europeo

Se prevé que el mercado europeo de sistemas bancarios centrales para el comercio minorista experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se debe principalmente a la disponibilidad de soluciones bancarias adecuadas, instituciones financieras sólidas, avances tecnológicos y un auge en soluciones bancarias superiores y alianzas con empresas fintech. Por ejemplo, en julio de 2023, Visa amplió su programa Fintech Fast Track en toda la región para impulsar enfoques avanzados en la gestión de pagos. Este servicio se diseñó para facilitar la integración de la próxima generación de empresas fintech a la red de la compañía y desarrollar experiencias de comercio digital excepcionales para comerciantes y consumidores. Como resultado, los servicios fintech aumentaron un 360 % interanual, lo que augura un panorama optimista para el mercado de sistemas bancarios centrales para el comercio minorista en la región.

El mercado de sistemas centrales de banca minorista en Alemania está ganando mayor visibilidad gracias a la sólida industria de servicios financieros, los proveedores internacionales de software bancario, el compromiso con la transformación industrial mediante una importante inversión gubernamental en la modernización bancaria y el liderazgo en investigación que impulsa la innovación. Según un artículo publicado por German Trade and Invest en 2026, existen 1400 entidades de crédito en el país, seguidas de más de 500 aseguradoras que operan activamente en el sector asegurador nacional. Además, el valor añadido bruto del sector bancario asciende a 86.500 millones de dólares, mientras que los ingresos por primas alcanzan los 260.600 millones de dólares. Asimismo, a finales de 2023, los activos financieros de los hogares privados en el país ascendían a casi 8,8 billones de dólares, lo que representa un aumento de aproximadamente el 6,6 % con respecto a 2022, lo que repercute positivamente en el crecimiento del mercado.

La aceleración en el desarrollo de las fintech, la integración de la banca abierta, el aumento de las colaboraciones, la modernización de las instituciones bancarias tradicionales, la garantía de estrategias de fabricación sostenibles, las alianzas bancarias para apoyar productos de finanzas verdes y las generosas inversiones en tecnología bancaria están impulsando el mercado de sistemas bancarios centrales minoristas en el Reino Unido . Según las estimaciones gubernamentales publicadas por la ITA en enero de 2023, el sector fintech comprende más de 1600 empresas, cifra que se prevé que se duplique para finales de 2030. Además, Londres se considera uno de los mayores centros fintech a nivel mundial, con transacciones regulares de divisas por valor de 3,6 billones de dólares. Asimismo, el aumento de los niveles de inversión es un motor clave para el desarrollo industrial, con una inversión nacional que alcanza los 11.600 millones de dólares, lo que lo convierte en un entorno propicio para el desarrollo del mercado.

Principales actores del mercado de sistemas bancarios centrales para el sector minorista:

- Fiserv, Inc. (EE. UU.)

- Fidelity National Information Services Inc. (FIS) (EE. UU.)

- Jack Henry & Associates, Inc. (EE. UU.)

- Oracle Corporation (EE. UU.)

- Temenos AG (Suiza)

- SAP SE (Alemania)

- Finastra (Reino Unido)

- Servicios de Consultoría Tata (TCS) (India)

- Infosys Limited (India)

- Grupo Avaloq AG (Suiza)

- Grupo Sopra Steria (Francia)

- Intellect Design Arena Limited (India)

- Silverlake Axis Ltd (Malasia)

- Corporación NTT DATA (Japón)

- EdgeVerve Systems (India)

- Q2 Holdings, Inc. (EE. UU.)

- ACI Worldwide Inc (EE. UU.)

- NCR Global (EE. UU.)

- BML Istisharat (Jordania)

- InfrasoftTech Limited (India/Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Fiserv es un proveedor líder de soluciones de procesamiento central para instituciones financieras, que ofrece su plataforma insignia DNA para habilitar el procesamiento de cuentas, préstamos y capacidades de banca digital. La compañía se centra en ofrecer arquitecturas abiertas basadas en API que ayudan a bancos y cooperativas de crédito a modernizar sus sistemas centrales y crear experiencias omnicanal fluidas para sus clientes.

- Fidelity National Information Services Inc. (FIS) ofrece plataformas bancarias centrales integrales, incluida su Plataforma de Banca Moderna, que permite el procesamiento en tiempo real, la gestión de depósitos y las operaciones de crédito para instituciones financieras a nivel mundial. La compañía está impulsando la transición de sus clientes a modelos de entrega nativos de la nube basados en SaaS para mejorar la escalabilidad y acelerar la innovación en la banca digital.

- Jack Henry & Associates, Inc. se especializa en soluciones de procesamiento central diseñadas específicamente para bancos comunitarios y cooperativas de crédito, ofreciendo plataformas como Symitar y SilverLake Systems. La empresa destaca su enfoque colaborativo, proporcionando sistemas centrales integrados de arquitectura abierta que permiten a las instituciones conectarse fácilmente con socios fintech y ofrecer experiencias digitales personalizadas.

- Oracle Corporation ofrece su plataforma Oracle Banking Core Platform, una solución nativa en la nube basada en microservicios que da soporte a las operaciones de banca minorista, incluyendo depósitos, préstamos y gestión de cuentas de clientes. La plataforma aprovecha la sólida infraestructura tecnológica de la compañía para proporcionar a las instituciones financieras escalabilidad, procesamiento de datos en tiempo real y capacidades de IA integradas para una mejor toma de decisiones.

- Temenos AG ofrece su solución insignia de banca central, Temenos Transact, una plataforma nativa en la nube con enfoque API-first diseñada para impulsar las operaciones de banca minorista, corporativa y de gestión patrimonial de bancos en todo el mundo. La compañía se centra en la innovación continua a través de su extenso ecosistema de socios y su compromiso con los estándares de banca abierta, lo que permite a las instituciones financieras implementar rápidamente nuevos productos y servicios.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas bancarios centrales para el sector minorista:

El panorama competitivo del mercado de sistemas centrales de banca minorista se caracteriza por una combinación de gigantes estadounidenses consolidados y actores innovadores de Europa y Asia-Pacífico, lo que crea un entorno dinámico y altamente competitivo. Las principales iniciativas estratégicas se centran en arquitecturas nativas de la nube basadas en API para habilitar la banca abierta y el procesamiento en tiempo real. Los principales actores están adoptando agresivamente modelos SaaS, y muchos están formando alianzas con empresas fintech para acelerar la innovación y superar las brechas de ejecución. Por ejemplo, en marzo de 2023, Bank ABC firmó un acuerdo con Temenos y NdcTech para reemplazar sus sistemas centrales de banca para sus negocios mayoristas, corporativos y minoristas. Además, el acuerdo también busca potenciar a su filial, ila Bank, con la plataforma central de banca de Temenos en la nube, impulsando así el mercado global de sistemas centrales de banca minorista.

Panorama corporativo del mercado de sistemas bancarios centrales para el sector minorista:

Desarrollos Recientes

- En febrero de 2025, Tencent Cloud brindó un apoyo significativo para ayudar a Fusion Bank a completar con éxito su migración al sistema bancario central más reciente en 10 meses y establecer de manera efectiva un referente industrial modernizado para la actualización de sistemas bancarios centrales, particularmente en Hong Kong.

- En enero de 2025, WeBank Technology Services demostró su expansión global en Hong Kong al destacar su destreza tecnológica y extender su presencia en diferentes regiones mediante la firma de acuerdos con Hong Leong Bank, Mega Corp y Fusion Bank.

- En mayo de 2023, North East Small Finance Bank migró eficazmente su sistema bancario central a Turing CBS de M2P para garantizar una plataforma aceleradora digital que comprende opciones de pago integradas y plataformas administrativas para el seguimiento del cumplimiento normativo.

- Report ID: 8454

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.