Perspectivas del mercado de sistemas de información geográfica:

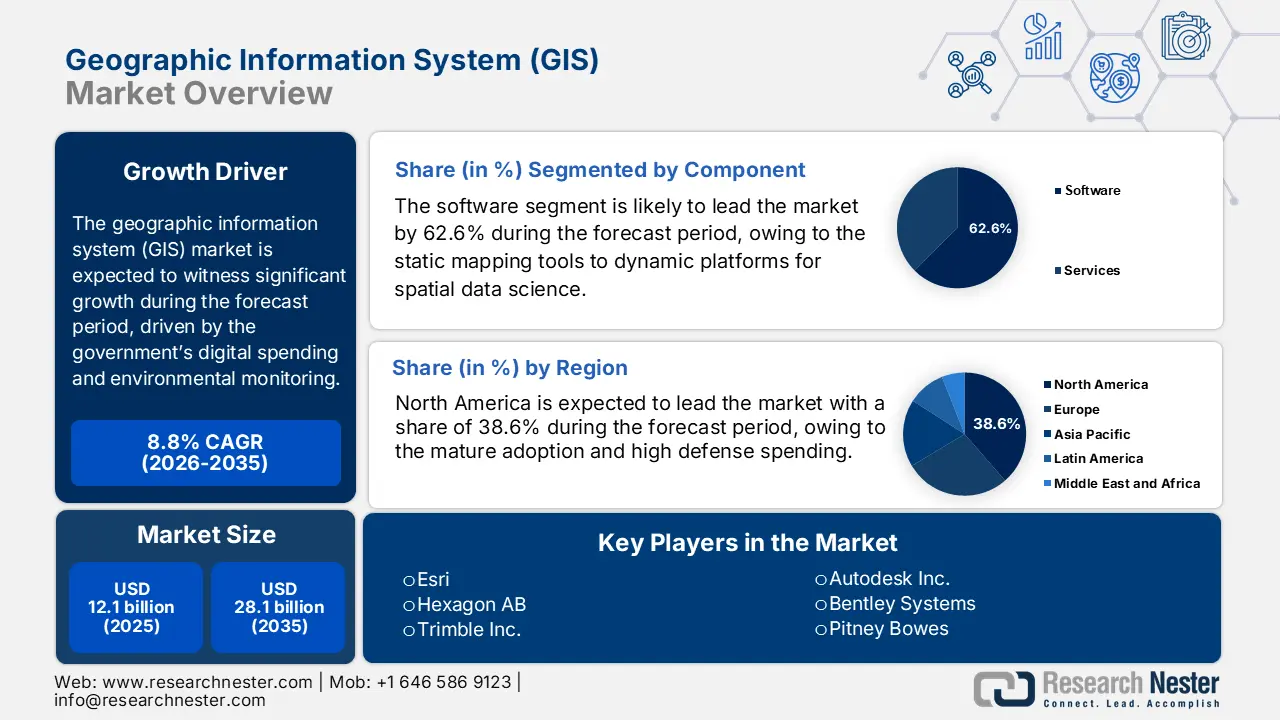

El tamaño del mercado de Sistemas de Información Geográfica (SIG) se valoró en 12 100 millones de dólares en 2025 y se proyecta que alcance los 28 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de los sistemas de información geográfica se estima en 13 300 millones de dólares.

Los programas gubernamentales de cartografía digital, monitoreo ambiental y gestión nacional de datos espaciales impulsan el mercado de sistemas de información geográfica (SIG) y están incrementando el uso multiinstitucional de las plataformas SIG en operaciones de emergencia de defensa, infraestructura, supervisión de recursos naturales e iniciativas de sostenibilidad. El informe de Data.gov, publicado en noviembre de 2025, muestra que el USGS obtiene acceso en línea a datos de recursos hídricos recopilados en más de 1.5 millones de ubicaciones en los 50 estados, lo que indica un alto uso federal de las aplicaciones de topografía, cobertura terrestre e hidrografía que respaldan la planificación y la coordinación interinstitucional. De igual manera, la NOAA indica la considerable demanda de monitoreo geoespacial costero, mostrando un aumento en las descargas anuales de conjuntos de datos sobre tormentas, nivel del mar y clima, que continúa expandiéndose a medida que los programas de resiliencia costera y preparación para desastres se financian mediante iniciativas climáticas federales.

El mercado europeo de sistemas de información geográfica (SIG) supervisa los servicios geoespaciales temáticos a través de la Agencia Europea de Medio Ambiente, vinculada al cumplimiento ambiental nacional en materia de vigilancia del clima y calidad del aire, según los marcos de información de la UE. A nivel multilateral, el informe de la FAO de febrero de 2025 indica que se han lanzado más de 17 000 satélites, lo que amplía la capacidad mundial de observación de la Tierra y aumenta el volumen de datos de teledetección disponibles para aplicaciones ambientales y de planificación basadas en SIG. Además, la continua asignación del gasto público y los requisitos globales de datos sobre riesgos ambientales están creando una estructura de contratación a largo plazo donde las soluciones SIG modernas respaldan cada vez más los marcos nacionales de resiliencia, los conjuntos de datos espaciales soberanos y la infraestructura pública digital.

Clave Sistema de Información Geográfica Resumen de Perspectivas del Mercado:

Perspectivas regionales:

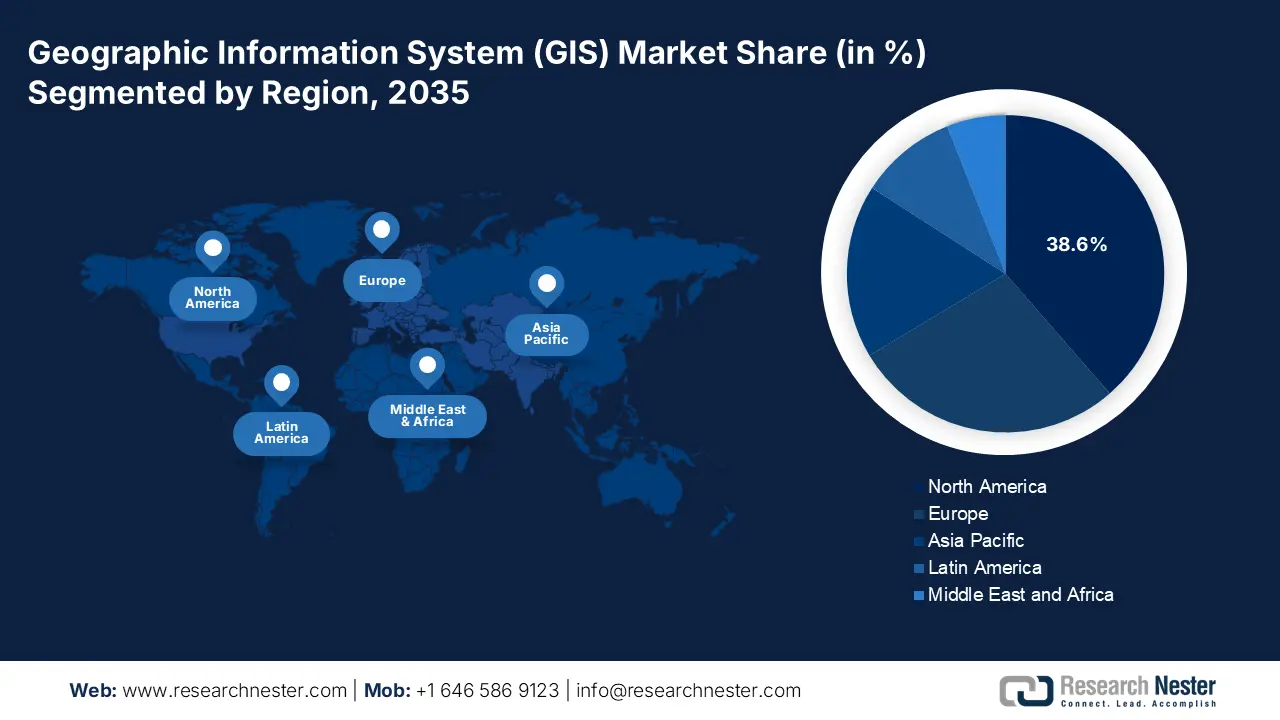

- Se proyecta que América del Norte tendrá una participación del 38,6% del mercado de sistemas de información geográfica (SIG) para 2035, respaldada por una adopción arraigada, inversiones públicas sostenidas y programas de modernización geoespacial exigidos por el gobierno federal debido a iniciativas expansivas de infraestructura digital.

- Se espera que Asia Pacífico se expanda a una CAGR del 12,5 % durante el período 2026-2035, impulsada por importantes programas de infraestructura digital respaldados por el gobierno e iniciativas nacionales de datos espaciales a gran escala.

Información sobre segmentos:

- Se prevé que el segmento de software en el mercado de sistemas de información geográfica alcance una participación del 62,6 % para 2035, impulsado por el cambio de herramientas de mapeo estático a plataformas de análisis espacial habilitadas para IA y ML.

- Se espera que el segmento de implementación de la nube ocupe la mayor parte en 2035, respaldado por su escalabilidad y su capacidad para procesar grandes datos geoespaciales en tiempo real desde dispositivos IoT, satélites y drones.

Tendencias clave de crecimiento:

- Ampliar la inversión gubernamental en la observación de la Tierra y el monitoreo del clima

- Aumento del uso de los SIG en el seguimiento agrícola nacional

Principales desafíos:

- Alta complejidad técnica y carga de integración

- Problemas de calidad, licencias y costos de adquisición de datos

Actores clave: (EE. UU.), Maxar Technologies (EE. UU.), TomTom (Países Bajos), CARTO (España), SuperMap Software Co., Ltd. (China), PASCO Corporation (Japón), RMSI (India), Genesys International Corporation (India), L3Harris Geospatial (EE. UU.), Caliper Corporation (Maptitude) (EE. UU.), Nearmap Ltd. (Australia), Samsung SDS (Corea del Sur), Aero-Graphics (M) Sdn Bhd (Malasia), QGIS Development Team (código abierto) (internacional), Precisely (EE. UU.).

Global Sistema de Información Geográfica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 12.100 millones

- Tamaño del mercado en 2026: 13.300 millones de dólares

- Tamaño de mercado proyectado: USD 28.1 mil millones para 2035

- Previsiones de crecimiento: 8,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, Australia, Singapur

Last updated on : 12 December, 2025

Mercado de sistemas de información geográfica: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Ampliación de la inversión gubernamental en observación de la Tierra y monitoreo climático: La financiación pública del monitoreo ambiental satelital se está expandiendo rápidamente, impulsando la mayor demanda de la plataforma SIG para respaldar el análisis climático, la agricultura, la infraestructura costera y la planificación nacional de resiliencia. El informe de la NASA sobre la Solicitud de Presupuesto para 2023 indica que se solicitan USD 27.023 millones para el año fiscal 2025, lo que aumenta la capacidad para conjuntos de datos climáticos y de uso del suelo en tiempo real. Por otro lado, la NOAA también confirma que el aumento en las descargas anuales de conjuntos de datos costeros respalda las aplicaciones de monitoreo de inundaciones costeras y desastres a nivel del mar. A medida que se intensifican los efectos del cambio climático, las agencias nacionales asignan más recursos a la hidrología, la modelización de incendios forestales, la previsión agrícola y los programas de riesgo ambiental que dependen del análisis SIG.

Autoridad presupuestaria total de la NASA

Año | Cantidad |

2021 | 23.271,3 ? |

2022 | 24.801,5 ? |

2023 | 25.973,8 ? |

2024 | 26.493,4 ? |

2025 | 27.023,3 ? |

Fuente : NASA 2023

- Aumento del uso de los SIG en el monitoreo agrícola nacional: Los SIG se adoptan para la vigilancia de cultivos en tiempo real, la previsión de rendimiento, la detección de sequías y la predicción de plagas. Los datos del USDA de febrero de 2024 indican que el Censo de Agricultura de 2022 incluye más de 6 millones de puntos de datos a nivel de finca, incluso a escala de condado. Estos datos ilustran la creciente dependencia nacional de los conjuntos de datos agrícolas estructurados en SIG para el monitoreo de cultivos, el análisis del uso del suelo y los programas agrícolas en todo Estados Unidos. Además, las imágenes satelitales basadas en SIG ayudan a mejorar el pronóstico de cultivos en las economías en desarrollo, permitiendo el monitoreo de la humedad del suelo, las precipitaciones y la vegetación. Dado que la seguridad agrícola y la estabilidad de la cadena de suministro se están convirtiendo en prioridades nacionales, los SIG continúan apoyando la gestión sostenible del uso del suelo y las estrategias agrícolas de precisión financiadas por programas públicos de modernización agrícola.

- Modernización de la infraestructura crítica y adopción de gemelos digitales: El envejecimiento de la infraestructura en las economías desarrolladas y las nuevas construcciones en las economías en desarrollo están impulsando el uso de SIG para la gestión del ciclo de vida de los activos. El concepto de modelos virtuales dinámicos de gemelos digitales de infraestructura se basa fundamentalmente en los SIG para el contexto espacial. La iniciativa "Every Day Counts" del Departamento de Transporte de EE. UU. promueve la gestión digital de la construcción que integra datos SIG. El programa Nacional de Gemelos Digitales del Reino Unido, liderado por el Centro para la Construcción Digital Británica (CDBB), utiliza explícitamente los SIG como capa de integración fundamental, lo que genera demanda de plataformas que fusionan los SIG con BIM, IoT y datos de ingeniería para una gestión de activos más inteligente.

Desafíos

- Alta complejidad técnica y carga de integración: Entrar en el mercado de sistemas de información geográfica requiere una amplia experiencia en cartografía, bases de datos espaciales y ciencia de datos. Los nuevos proveedores deben garantizar que sus soluciones se integren a la perfección con los sistemas empresariales heredados y las plataformas de nube modernas. Esta complejidad exige una inversión significativa en I+D y supone una barrera importante. Por ejemplo, una empresa líder, como Autodesk, realizó una importante inversión para integrar las capacidades SIG de Esri directamente en las plataformas Autodesk Civil 3D e InfraWorks, un esfuerzo de ingeniería de varios años para conectar los modelos de datos BIM y SIG para los proyectos de infraestructura.

- Problemas de calidad y costos de adquisición de datos: Adquirir o licenciar datos geoespaciales actuales de alta calidad a proveedores como Maxar Technologies o Precisely es costoso. La inconsistencia en la precisión, el formato y los ciclos de actualización entre regiones pueden reducir el rendimiento de la solución. Los nuevos participantes suelen tener dificultades para agrupar paquetes de datos atractivos. Hexagon AB aborda este problema utilizando su extensa red de sensores para crear y controlar sus propios flujos de datos de alta fidelidad, una estrategia de integración vertical demasiado costosa para la mayoría de los recién llegados.

Tamaño y pronóstico del mercado de sistemas de información geográfica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,8% |

|

Tamaño del mercado del año base (2025) |

12.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

28.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de información geográfica:

Análisis de segmentos de componentes

En el segmento de componentes, el software domina y se espera que mantenga una participación del 62,6% en el mercado de sistemas de información geográfica para 2035. Este segmento está impulsado por la transición de las herramientas de mapeo estático a plataformas dinámicas para la ciencia de datos espaciales y el análisis predictivo. El factor clave es la integración de la inteligencia artificial y el aprendizaje automático, que automatizan análisis complejos, como la extracción de características de las imágenes satelitales. El eGIS Open Data Storefront del HUD procesa más de 5 millones de solicitudes de datos mensualmente, mientras que aplicaciones específicas como el Localizador de Recursos del HUD gestionan 177.976 solicitudes y mapas de Planificación y Desarrollo Comunitario, según datos del Departamento de Vivienda y Desarrollo Urbano de EE. UU. de junio de 2023. Estos resultados indican una mayor democratización de los datos geoespaciales en las oficinas del HUD tras la introducción de ArcGIS Online basado en la nube para facilitar la formulación de políticas mediante el análisis espacial.

Análisis del segmento de implementación

Se espera que la nube alcance el máximo valor de participación para 2035 en el segmento de implementación de sistemas de información geográfica. Este segmento se ve impulsado por su capacidad para gestionar las enormes demandas computacionales y de almacenamiento del big data geoespacial moderno. El principal impulsor es la necesidad de procesar y analizar los flujos de datos en tiempo real provenientes de sensores del IoT, satélites y drones para aplicaciones como la respuesta a desastres y la agricultura de precisión. Esto se suma a la necesidad de una infraestructura escalable y rentable que reduzca los elevados gastos iniciales de capital y permita una colaboración fluida entre equipos y agencias distribuidos. El informe de Esri de marzo de 2023 indicó que Esri India anunció la disponibilidad de su Indo ArcGIS en las nubes públicas indias, junto con sus servicios, en GeoSmart India 2022. Estos datos muestran la creciente adopción de plataformas SIG basadas en la nube en India, impulsada por las iniciativas nacionales de digitalización geoespacial.

Análisis de segmentos de dispositivos

Dentro del segmento de dispositivos, los dispositivos móviles son líderes debido a la necesidad crítica de recopilar datos de campo en tiempo real y tomar decisiones que conecten la oficina con el sitio operativo. El factor clave es la proliferación de tabletas y teléfonos inteligentes robustos equipados con receptores GNSS de alta precisión, lo que permite a los profesionales de servicios públicos, silvicultura y obras públicas capturar y validar datos geoespaciales en origen. Esto se debe al desarrollo de aplicaciones SIG móviles optimizadas que empoderan a una fuerza laboral no especializada, transformando a los equipos de campo en nodos generadores de datos para la gestión de activos y las inspecciones. La magnitud de esta adopción es evidente en su uso en el sector público. El Informe Científico de la NOAA de 2023 indica que 30 equipos en EE. UU. utilizaron diversos equipos, incluido el radar móvil, para medir los rayos y la atmósfera dentro y alrededor de las tormentas.

Nuestro análisis en profundidad del mercado de sistemas de información geográfica (SIG) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Función |

|

Despliegue |

|

Industria del usuario final |

|

Tipo de datos |

|

Dispositivo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de información geográfica

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de sistemas de información geográfica y se espera que alcance una cuota de mercado del 38,6% para 2035. Este mercado se ve impulsado por la adopción madura, el alto gasto en defensa y la significativa inversión pública en infraestructura digital. Los impulsores clave incluyen los mandatos federales, como la Ley de Datos Geoespaciales de EE. UU., que institucionalizan el gasto y programas multianuales masivos, incluido el Programa de Elevación 3D del USGS. Esta región lidera la adopción de plataformas en la nube, análisis de IA/ML y gemelos digitales para infraestructura crítica. En Canadá, las sólidas iniciativas federales y provinciales para la gestión de recursos y la adaptación climática, como el Programa de Identificación y Cartografía de Riesgos de Inundación, sustentan la demanda. El mercado de los SIG se define por la transición del licenciamiento de software a modelos SaaS escalables basados en análisis y soluciones integradas para ciudades inteligentes y seguridad nacional.

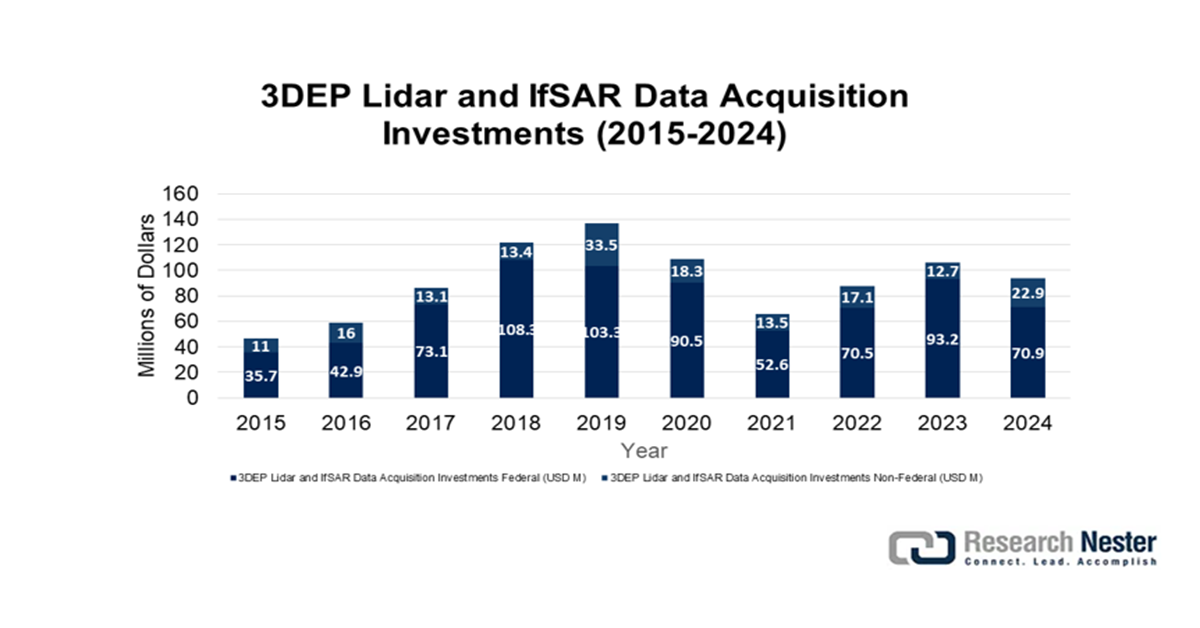

Estados Unidos es el actor dominante en el mercado de sistemas de información geográfica en Norteamérica y se define por la institucionalización del gasto geoespacial y la integración de la IA. La Ley de Datos Geoespaciales exige la coordinación de datos entre agencias, lo que genera una demanda estable y a largo plazo. Continúan las importantes inversiones en los datos fundamentales; el informe del USGS de octubre de 2024 indica que el programa 3DEP recibió 70,9 millones de dólares para la adquisición de LiDAR en 2024 para completar la cobertura nacional de elevación, un insumo vital para el mapeo de inundaciones y la planificación de infraestructura. La tendencia dominante es el impulso del Departamento de Defensa y la Comunidad de Inteligencia para que la IA/ML automatice el análisis de imágenes satelitales y de drones, como lo destaca el proyecto Moonshot de la Agencia Nacional de Inteligencia Geoespacial (NGA) para la detección automatizada de características.

Fuente : USGS, octubre de 2024

En Canadá , el mercado de sistemas de información geográfica (SIG) está impulsado por las colaboraciones entre el gobierno federal y provincial centradas en la gestión de recursos y la adaptación climática. Una tendencia clave es la renovación de los datos topográficos nacionales con Recursos Naturales de Canadá. El informe del Gobierno de Canadá, con datos de mayo de 2024, muestra que las iniciativas provinciales de inversión en hidrógeno de Canadá estimulan indirectamente la demanda de herramientas de cartografía geoespacial y planificación de infraestructura. Alberta ha comprometido más de 50 millones de dólares estadounidenses para el desarrollo de la tecnología del hidrógeno para 2023, lo que refuerza los requisitos de planificación gubernamental para estudios de emplazamientos, trazado de tuberías y aplicaciones de monitorización ambiental que dependen significativamente de las tecnologías SIG. El mercado de SIG destaca la interoperabilidad y los estándares de datos abiertos para satisfacer estas diversas necesidades regionales y sectoriales.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de sistemas de información geográfica de más rápido crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,5 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por las enormes inversiones gubernamentales en infraestructura digital, desarrollo de ciudades inteligentes e iniciativas nacionales de datos espaciales. La estrategia de la Ruta de la Seda Digital y Nueva Infraestructura de China estimula la demanda regional, financiando considerablemente constelaciones de satélites y plataformas geoespaciales. Además, la Política Geoespacial Nacional de la India promueve el ecosistema para startups, mientras que Japón y Corea del Sur utilizan SIG para la gestión precisa de infraestructuras y la resiliencia ante desastres. La principal tendencia es la adopción e integración de la IA en la nube con los datos de observación de la Tierra para la agricultura, la monitorización de la urbanización y el cumplimiento normativo ambiental. El mercado de SIG se caracteriza por una combinación de grandes proyectos impulsados por el Estado y un floreciente sector privado que presta servicios a la logística, el comercio minorista y las telecomunicaciones.

El mercado chino de sistemas de información geográfica (SIG) es un líder mundial impulsado por el Estado, impulsado por las enormes inversiones en Nuevas Infraestructuras que integran la navegación por satélite BeiDou, los gemelos digitales urbanos y los servicios nacionales de datos geoespaciales. El Ministerio de Recursos Naturales exige la creación de un marco espacial nacional unificado que dirija las adquisiciones para la cartografía fundamental, la monitorización ecológica y las aplicaciones para ciudades inteligentes. La demanda se concentra principalmente en proyectos públicos a gran escala. Un indicador estadístico clave es la rápida expansión de los satélites civiles de teledetección de China, supervisados por la Administración Nacional de Topografía, Cartografía y Geoinformación. Según un informe del Diario del Pueblo en Línea, en enero de 2023 China lanzó más de 200 nuevos satélites de observación de la Tierra, lo que incrementó la flota de teledetección civil en órbita e impulsó directamente el suministro nacional de datos para las plataformas SIG gubernamentales y comerciales.

Para 2035, India liderará el mercado de sistemas de información geográfica, gracias a su crecimiento explosivo impulsado por la desregulación de la Política Geoespacial Nacional y los proyectos masivos de infraestructura pública digital. El gobierno es el principal catalizador y consumidor. El informe del Departamento de Ciencia y Tecnología de 2024 indica que el atlas anual de cobertura y uso del suelo de la India, elaborado por el NRSC-ISRO, utiliza datos satelitales con una resolución de 56 metros para mapear y monitorear los cambios anuales en la agricultura, los bosques, los cuerpos de agua y los terrenos baldíos a escala nacional. Esto incluye los ciclos de 2022 a 2023 y de 2023 a 2024. Además, esta iniciativa demuestra una creciente dependencia del gobierno del monitoreo basado en SIG y la inteligencia espacial para la formulación de políticas y la planificación del uso del suelo, lo que contribuye a una mayor demanda de plataformas y servicios SIG a nivel nacional y estatal.

Perspectivas del mercado europeo

Europa se está expandiendo rápidamente en el mercado de sistemas de información geográfica, impulsada por un sólido marco regulatorio, iniciativas ambientales transfronterizas y una importante inversión pública en transformación digital. La Directiva INSPIRE exige una infraestructura de datos espaciales armonizada en todos los Estados miembros, lo que genera una demanda sostenida de servicios de estandarización e integración de datos. Los principales impulsores del crecimiento incluyen el Pacto Verde Europeo, que exige una amplia monitorización y elaboración de informes ambientales, y un importante programa de financiación que asigna importantes recursos a espacios de datos y computación de alto rendimiento, incluidas las aplicaciones geoespaciales. El mercado de los SIG se define por un fuerte impulso hacia las plataformas en la nube, las políticas de datos abiertos y la integración de los SIG con el IoT y la IA para proyectos de ciudades inteligentes y agricultura de precisión.

Se proyecta que Alemania tendrá la mayor participación en los ingresos de Europa para 2035, impulsada por la digitalización industrial y la política digital federal. El principal impulsor es la implementación de la Ley de Acceso en Línea, que exige que todos los servicios públicos estén disponibles en línea para 2025, lo que requiere una integración masiva de datos geoespaciales para portales relacionados con permisos de construcción, propiedad y ambientales. Según el informe GTAI 2025, la Oficina Federal de Estadística de Alemania informó que el 85,5 % de las explotaciones agrícolas utilizaron tecnologías geoespaciales digitales o de agricultura de precisión en 2022, incluyendo la gestión agrícola basada en SIG, la cartografía y las aplicaciones satelitales digitales para optimizar las operaciones de suelo, cultivos y ganado. Además, la estrategia Smart Land en Alemania para las zonas rurales y su liderazgo en la Industria 4.0 generan una demanda de SIG en logística, sistemas autónomos y optimización de la cadena de suministro, respaldada por fuertes inversiones en I+D.

El Reino Unido seguirá siendo un mercado líder en sistemas de información geográfica en Europa gracias a su economía geoespacial consolidada y a las iniciativas gubernamentales estratégicas fuera del marco de la UE. El principal factor de crecimiento es la Estrategia Geoespacial del Reino Unido, supervisada por la Comisión Geoespacial, que busca impulsar la innovación y mejorar el acceso a datos esenciales. El informe del Gobierno del Reino Unido de marzo de 2022 indica que el Registro Nacional de Activos Subterráneos está creando un mapa digital de tuberías y cables subterráneos en el Reino Unido para mejorar la eficacia y la seguridad, así como para instalar, mantener, operar y reparar la infraestructura subterránea, proporcionando acceso seguro a los datos de más de 600 propietarios de activos, tanto públicos como privados. Además, el enfoque del Reino Unido en los Gemelos Digitales para la infraestructura nacional, como se describe en el legado del Centro para una Gran Bretaña Digitalmente Construida, continúa estimulando la demanda avanzada de análisis espacial 3D y 4D.

Actores clave del mercado de sistemas de información geográfica:

- Esri (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hexagon AB (Suecia)

- Trimble Inc. (EE. UU.)

- Autodesk Inc. (EE. UU.)

- Bentley Systems (EE. UU.)

- Pitney Bowes (Estados Unidos)

- Maxar Technologies (EE. UU.)

- TomTom (Países Bajos)

- CARTO (España)

- SuperMap Software Co., Ltd. (China)

- Corporación PASCO (Japón)

- RMSI (India)

- Corporación Internacional Genesys (India)

- L3Harris Geospatial (EE. UU.)

- Caliper Corporation (Maptitude) (EE. UU.)

- Nearmap Ltd. (Australia)

- Samsung SDS (Corea del Sur)

- Aero-Graphics (M) Sdn Bhd (Malasia)

- Equipo de desarrollo de QGIS (código abierto) (internacional)

- Precisamente (EE.UU.)

- Esri se ha convertido en una fuerza clave en el mercado de sistemas de información geográfica al establecer la plataforma ArcGIS como estándar de la industria para el análisis espacial. Su tecnología permite a las empresas de infraestructura y a las agencias ambientales crear mapas dinámicos y ricos en datos para la planificación estratégica, transformando datos geográficos complejos en inteligencia práctica para el desarrollo sostenible y la gestión de recursos.

- Hexagon AB aprovecha el mercado de sistemas de información geográfica para conectar el mundo físico con el digital mediante sus soluciones de sensores y software. Al integrar las capacidades de SIG en su portafolio, la compañía potencia sectores como la manufactura, los servicios públicos y la seguridad pública con un ecosistema autónomo y conectado que visualiza y analiza las condiciones reales para lograr precisión y eficiencia operativa. La compañía generó 5.400 millones de euros en 2024, según su informe anual.

- Trimble Inc. se ha posicionado de forma única en el mercado de sistemas de información geográfica (SIG) al centrarse en el posicionamiento de alta precisión. Su integración de SIG con GPS, láser y tecnologías inerciales proporciona flujos de trabajo esenciales del campo a la oficina para la agricultura, la construcción y la topografía, permitiendo a los profesionales gestionar activos y terrenos con precisión centimétrica en entornos exteriores exigentes.

- Autodesk Inc. es líder e influye en el mercado de sistemas de información geográfica gracias a su enfoque centrado en el diseño, integrando a la perfección el contexto y los datos SIG en su software de arquitectura, ingeniería y construcción. Esta integración permite a planificadores y diseñadores basar sus modelos en condiciones geográficas y ambientales reales, garantizando que los proyectos, desde la edificación hasta el diseño de paisajes urbanos, se conciban teniendo en cuenta su contexto físico desde el principio. Además, la compañía obtuvo 6.100 millones de dólares en 2025, lo que representa un aumento del 12 % con respecto a 2024.

- Bentley Systems impulsa el mercado de sistemas de información geográfica, específicamente para la ingeniería de infraestructuras, impulsando el concepto de gemelos digitales de infraestructura. Su software integra modelos de ingeniería detallados con datos SIG de alta calidad, lo que permite a propietarios y operadores de carreteras, ferrocarriles y servicios públicos crear representaciones digitales dinámicas y en vivo de activos para mejorar la resiliencia y la gestión del ciclo de vida.

A continuación se muestra una lista de los actores clave que operan en el mercado global de SIG:

El mercado de los sistemas de información geográfica (SIG) se caracteriza por una alta consolidación, con unos pocos actores dominantes, como Esri, que marcan la pauta. El panorama competitivo está impulsado por la integración tecnológica de la IA, la computación en la nube y el IoT, lo que impulsa la industria hacia la analítica en tiempo real y los modelos de plataforma como servicio. Las iniciativas estratégicas clave incluyen la implementación nativa de la nube, adquisiciones estratégicas para ampliar las capacidades y el establecimiento de alianzas con gigantes tecnológicos para mejorar la escalabilidad. Por ejemplo, en agosto de 2023, Idox adquirió Emapsite.com, una empresa británica especializada en datos geoespaciales. Las empresas también se centran en soluciones verticales para servicios públicos, ciudades inteligentes y defensa, mientras que las plataformas y API de código abierto fomentan los ecosistemas de desarrolladores, intensificando la innovación y la competencia de nicho a nivel mundial.

Panorama corporativo del mercado de sistemas de información geográfica (SIG):

Desarrollos Recientes

- En agosto de 2025, NEC Software Solutions UK anunció la ampliación de sus capacidades de seguridad pública con la adquisición estratégica de Cadcorp. Esta adquisición refuerza la capacidad de NEC para proporcionar inteligencia avanzada basada en la ubicación a las autoridades locales y organizaciones de seguridad pública en todo el Reino Unido y el resto del mundo.

- En abril de 2024, Avineon anunció la adquisición de los activos de North Point Geographic Solutions, LLC. Esta adquisición amplía la oferta y las capacidades de servicios de Avineon para ayudar a los clientes a obtener más valor de la inteligencia espacial.

- Report ID: 8312

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.