Perspectivas del mercado de software de información sanitaria:

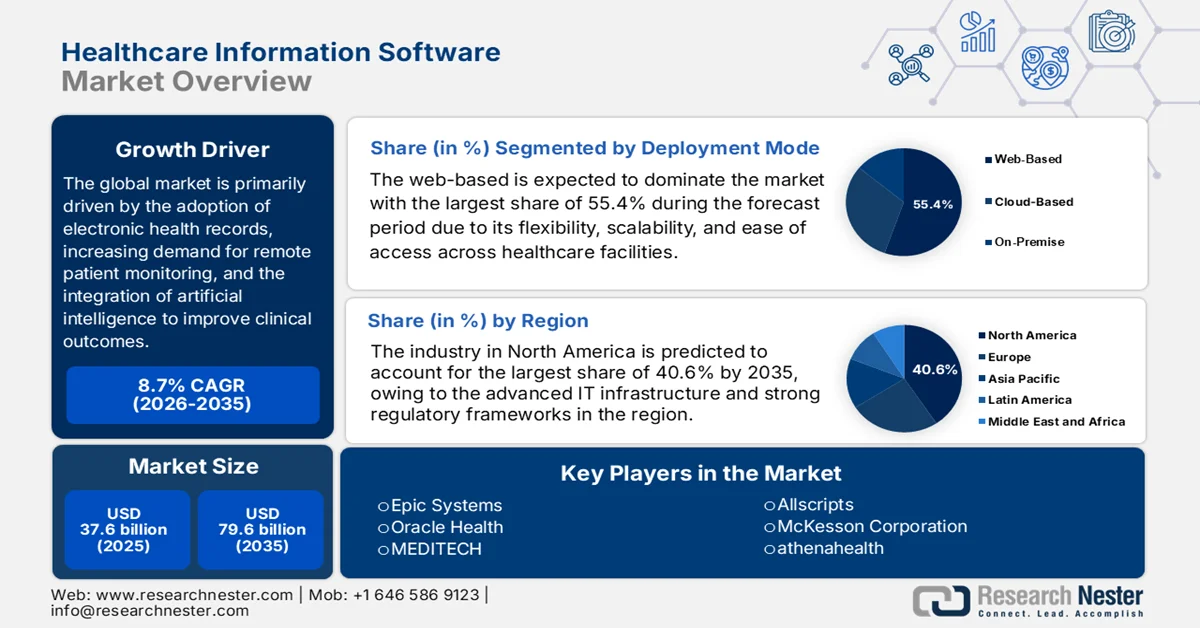

El mercado de software de información sanitaria alcanzó un valor de 37.600 millones de dólares en 2025 y se prevé que crezca de forma constante hasta alcanzar los 79.600 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 8,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector del software de información sanitaria será de 40.800 millones de dólares.

El mercado global de software de información sanitaria está experimentando transformaciones significativas debido a la enorme necesidad de gestionar grandes volúmenes de datos de pacientes. El sector está adoptando estrategias híbridas y multinube con el objetivo principal de mejorar la interoperabilidad de los datos. La Oficina del Coordinador Nacional (ONC) de Tecnología de la Información Sanitaria declaró en febrero de 2026 que la Ley de Curas del Siglo XXI y su Reglamento han propiciado una mayor adopción de las API FHIR estandarizadas, mediante las cuales la mayoría de los hospitales permiten actualmente el acceso de los pacientes a las aplicaciones de su elección. Para 2024, casi dos tercios de los hospitales también admitían el envío de datos sanitarios generados por los pacientes, ofrecido a través de API basadas en estándares, lo que refleja la creciente demanda de los pacientes por una interacción digital. Al mismo tiempo, los hospitales intercambian activamente datos con tecnologías de terceros para fines clínicos y administrativos, aunque gran parte de esto se realiza a través de API no estándar o métodos heredados. Nuevas políticas, como el Reglamento Final HTI-4, buscan reducir la dependencia de métodos no estándar, impulsando así la automatización y la interoperabilidad para la autorización previa y fortaleciendo el intercambio moderno de datos sanitarios.

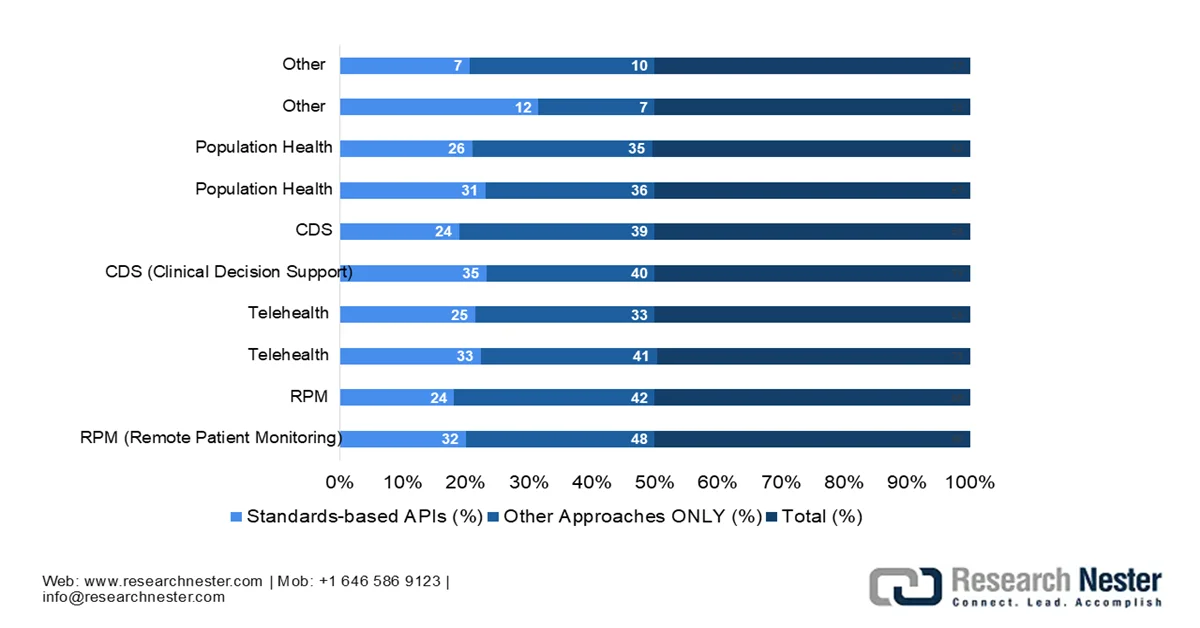

Tendencias en la adopción de API en hospitales (2022-2024): Acceso del paciente y PGHD

Categoría | Año | API basadas en estándares (%) | Solo API no basadas en estándares (%) | Función facilitadora total de hospitales (%) |

Acceso del paciente | 2022 | 69% | 17% | 86% |

Acceso del paciente | 2023 | 70% | 16% | 86% |

Acceso del paciente | 2024 | 71% | 16% | 87% |

Presentación PGHD | 2022 | 45% | 15% | 60% |

Presentación PGHD | 2023 | 49% | 14% | 62% |

Presentación PGHD | 2024 | 48% | 16% | 65% |

Fuente: ONC

Además, la aparición de la telemedicina y la monitorización remota de pacientes está impulsando un crecimiento constante en el mercado del software de información sanitaria. Asimismo, se ha observado una mayor adopción de aplicaciones sanitarias nativas de la nube para facilitar la atención personalizada y optimizar las operaciones, lo que indica una transición sostenida a largo plazo hacia un ecosistema de software. Según un artículo publicado por Gitnux Organization en febrero de 2026, la adopción de la telemedicina se ha expandido rápidamente en los sistemas sanitarios debido a los aumentos cuantificables en la utilización, la escala de reembolso y la integración de proveedores. El informe también indicaba que el 76 % de los consumidores estadounidenses utilizaron la telemedicina al menos una vez en 2022. La adopción por parte de los proveedores también está en aumento: el 46 % de los médicos informaron de un uso regular de la telemedicina en 2023 y casi el 96 % de los hospitales habilitaron servicios de telemedicina tras la pandemia. Por lo tanto, estas tendencias indican una normalización estructural de la prestación de atención virtual que beneficia a la industria del software de información sanitaria en general.

Estadísticas de crecimiento del sector de la telesalud (2019-2023): Adopción, tamaño del mercado y tendencias de inversión.

Categoría | Estadística | Valor | Año |

Adopción por parte del consumidor | Consumidores estadounidenses que utilizan la telemedicina al menos una vez | 76% | 2022 |

Adopción rural | Adopción de la telemedicina en zonas rurales de EE. UU. | 37% | 2022 |

Adopción hospitalaria | Hospitales que ofrecen servicios de telemedicina | 96% | Después de la COVID |

Crecimiento pediátrico | Aumento del uso de la telemedicina pediátrica | +200% | 2019-2022 |

Adopción de personas mayores | Personas mayores (de 65 años o más) que utilizan la telemedicina | 55% | 2023 |

Cobertura de la fuerza laboral | Cobertura de telesalud patrocinada por el empleador | 70% | 2023 |

Usuarios globales | Usuarios activos de telesalud a nivel mundial | 1.200 millones | 2023 |

Adopción de la India | Usuarios de telesalud en India | 150 millones | 2023 |

Tamaño del mercado (global) | Valor de mercado de la telesalud | 83.500 millones de dólares | 2022 |

Proyección de mercado | Tamaño previsto del mercado global | 559.500 millones de dólares | 2030 |

Crecimiento de Europa | Crecimiento del mercado de la telesalud | 38% | 2023 |

Crecimiento de Medicare | Aumentan las reclamaciones | 154 veces desde 2019 | 2022 |

Ahorro de costes | Ahorro por consulta de telemedicina | USD 50 - USD 100 | 2023 |

Ahorros del sistema | Ahorros en atención médica en EE. UU. | 10.500 millones de dólares | 2021 |

reducción de reingresos | reducción de reingresos hospitalarios | 20% | 2021-2023 |

Financiación de inversiones | Financiación para startups en telesalud | 29.100 millones de dólares | Desde 2019 |

gasto en I+D | Gasto global en I+D en telesalud | 5.600 millones de dólares | 2023 |

Fuente: Gitnux

Clave Software de información sanitaria Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

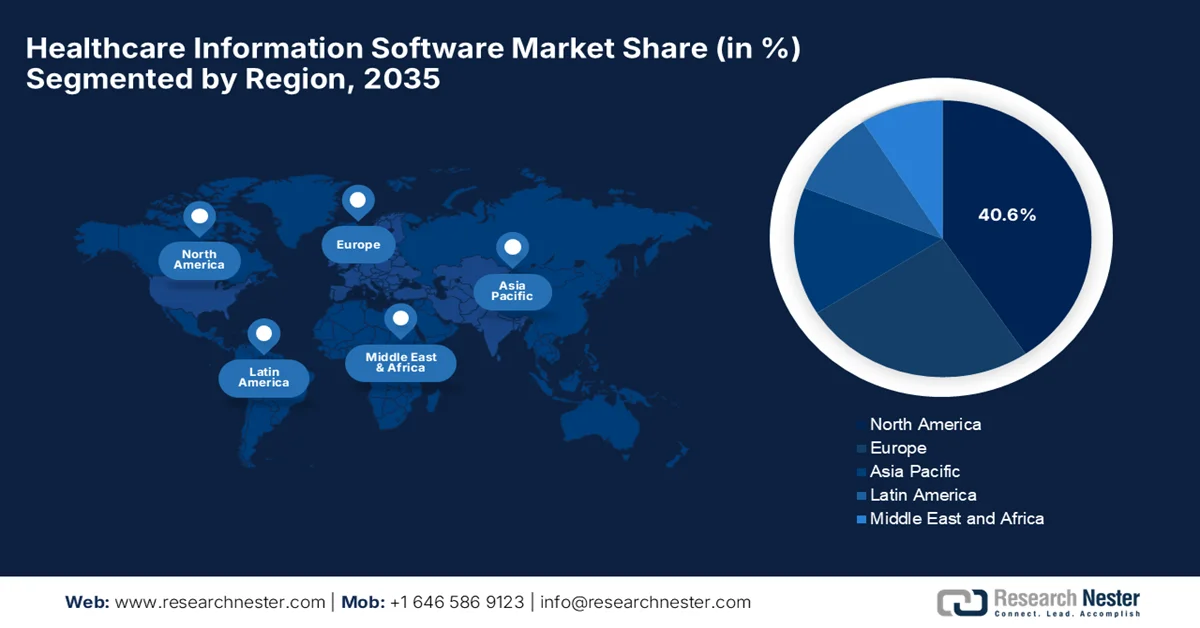

- Se prevé que la región de Norteamérica mantenga una cuota dominante del 40,6 % en el mercado de software de información sanitaria para 2035, impulsada por una infraestructura de TI avanzada, marcos regulatorios sólidos y la creciente adopción de la IA en el sector sanitario.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido durante el período 2026-2035, impulsado por la aceleración de la digitalización, la expansión de las soluciones basadas en la nube y la creciente demanda de gestión avanzada de datos de pacientes.

Información sobre el segmento:

- Se prevé que el segmento de implementación basada en la web en el mercado del software de información sanitaria represente una cuota de mercado líder del 55,4 % para 2035, impulsado por su flexibilidad, escalabilidad y acceso en tiempo real sin interrupciones en todos los sistemas sanitarios.

- Se espera que el segmento de modelos de precios basados en suscripciones se expanda significativamente entre 2026 y 2035, debido a su estructura de costos predecible y su mayor escalabilidad para los proveedores de atención médica.

Principales tendencias de crecimiento:

- Transformación digital de los sistemas sanitarios

- Creciente adopción de registros médicos electrónicos

Principales desafíos:

- Preocupaciones sobre la seguridad y la privacidad de los datos

- Falta de mano de obra cualificada

Principales actores: Epic Systems (EE. UU.), Oracle Health / Cerner (EE. UU.), MEDITECH (EE. UU.), Allscripts (EE. UU.), McKesson Corporation (EE. UU.), athenahealth (EE. UU.), NextGen Healthcare (EE. UU.), eClinicalWorks (EE. UU.), Optum (EE. UU.), GE HealthCare (Reino Unido), Siemens Healthineers (Alemania), Philips Healthcare (Países Bajos), Dedalus (Italia), InterSystems (EE. UU.), CompuGroup Medical (Alemania).

Global Software de información sanitaria Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 37.600 millones de dólares

- Tamaño del mercado en 2026: 40.800 millones de dólares

- Tamaño de mercado proyectado: 79.600 millones de dólares para 2035.

- Previsiones de crecimiento: 8,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, China

- Países emergentes: India, Corea del Sur, Singapur, Brasil, Emiratos Árabes Unidos

Last updated on : 22 April, 2026

Mercado de software de información sanitaria: factores de crecimiento y desafíos

Factores de crecimiento

- Transformación digital de los sistemas sanitarios: Los proveedores de atención médica en la mayoría de los países están migrando de los sistemas basados en papel a plataformas digitales para lograr mayor eficiencia y coordinación. En este contexto, el software sanitario facilita esta transición al brindar soporte a una infraestructura de TI escalable e integrada tanto para hospitales como para clínicas. Según un artículo publicado por el Instituto Nacional de Salud (NIH) en febrero de 2023, la transformación digital en la atención médica se ve positivamente impactada por tecnologías como el IoT, la computación en la nube, la IA, los dispositivos portátiles y la telemedicina, que mejoran la eficiencia en sus respectivas categorías. Además, el artículo también señala que la digitalización respalda un modelo de atención centrado en el paciente al permitir un mejor acceso a la información sanitaria, la monitorización remota y opciones de tratamiento personalizadas. Estas innovaciones están transformando el mercado del software de información sanitaria, mejorando la calidad del servicio y aumentando la eficiencia del sistema mediante una mayor adopción de soluciones de salud digital.

- Creciente adopción de registros electrónicos de salud: El mundo se enfrenta a un uso cada vez mayor de registros electrónicos de salud (EHR, EMR) y registros digitales de pacientes, lo que genera enormes volúmenes de datos sanitarios que requieren almacenamiento seguro y escalable, así como acceso en tiempo real, haciendo que las plataformas de software sean esenciales. Según un artículo publicado por los NIH en junio de 2023, la adopción de registros electrónicos de salud en países de bajos ingresos presenta varios aspectos positivos. El artículo afirma que estos sistemas EHR tienen el potencial de mejorar la calidad de la atención médica al permitir una mejor gestión de los datos de los pacientes, respaldar la toma de decisiones clínicas basadas en datos y aumentar la seguridad del paciente. Al mismo tiempo, promueven una atención más eficiente, oportuna y centrada en el paciente en comparación con los sistemas tradicionales en papel. Además, el creciente interés de los profesionales sanitarios en el uso de herramientas digitales es un factor alentador que apoya la adopción gradual de los EHR, beneficiando así al mercado general de software de información sanitaria.

- Mayor uso de IA, macrodatos y análisis: Las organizaciones sanitarias están utilizando diagnósticos basados en IA, análisis predictivos y herramientas de macrodatos, que dependen en gran medida de la infraestructura de software para su procesamiento y almacenamiento. Este factor está generando un entorno empresarial rentable para los pioneros en el mercado del software de información sanitaria. En abril de 2026, IKS Health presentó MyCareHub, una plataforma de IA con agentes, la primera de su tipo, en la conferencia AMGA 2026, diseñada específicamente para personalizar y automatizar la interacción con el paciente a lo largo de todo el proceso asistencial. La plataforma está integrada con Epic y aprovecha el modelado de comportamiento, la inteligencia para la toma de decisiones y la orquestación adaptativa para mejorar la adherencia y reducir los costes. Por lo tanto, estas constantes innovaciones de los líderes del sector ponen de manifiesto su enfoque centrado en el paciente para la mejora de la atención sanitaria.

Intercambio de datos de historias clínicas electrónicas hospitalarias con tecnologías de terceros (2024): API frente a integración no estándar

Fuente: ONC

Desafíos

- Preocupaciones sobre la seguridad y la privacidad de los datos: Uno de los principales desafíos en el mercado del software de información sanitaria es garantizar la seguridad y la privacidad de los datos confidenciales de los pacientes. Las organizaciones sanitarias de todo el mundo manejan información confidencial, lo que las convierte en blanco de ataques de ransomware y filtraciones de datos. Por lo tanto, almacenar los datos en plataformas de software aumenta la exposición a vulnerabilidades, especialmente si no se cuenta con sistemas adecuados de cifrado, control de acceso y monitorización. Además, el cumplimiento de normativas estrictas supone una gran complejidad para las empresas pioneras en este campo. Cualquier fallo de seguridad puede acarrear sanciones legales, pérdidas económicas y la pérdida de la confianza de los pacientes. Asimismo, a medida que crece la adopción de la nube, el mantenimiento de los marcos de ciberseguridad será un reto constante y en constante evolución para los proveedores de atención médica.

- Falta de personal cualificado: La implementación y gestión exitosas de la computación en la nube requieren personal cualificado con conocimientos en tecnologías de la nube, ciberseguridad y sistemas de TI para el sector sanitario. Sin embargo, existe una escasez de profesionales con los conocimientos y la experiencia necesarios en este campo especializado. Además, la formación del personal existente puede ser costosa y llevar mucho tiempo, mientras que la contratación de profesionales cualificados no siempre es factible debido a las limitaciones presupuestarias. En este contexto, la falta de competencias puede derivar en una gestión inadecuada del sistema, mayores riesgos de seguridad y un uso ineficiente de los recursos de software. Asimismo, las organizaciones sanitarias podrían tener dificultades para aprovechar al máximo las capacidades del software, lo que limitaría su capacidad de innovar y mejorar los resultados para los pacientes, impactando negativamente en el crecimiento del mercado del software de información sanitaria.

Tamaño y pronóstico del mercado de software de información sanitaria:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,7% |

|

Tamaño del mercado del año base (2025) |

37.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

79.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de información sanitaria:

Análisis del segmento del modo de despliegue

Se prevé que el modo de implementación basado en la web domine el mercado de software de información sanitaria con la mayor cuota, un 55,4%, durante el período de previsión. Su flexibilidad, escalabilidad y facilidad de acceso en todos los centros sanitarios son los principales factores que impulsan el liderazgo de este subsegmento. Además, su capacidad para admitir el acceso en tiempo real, reducir los costes operativos e integrarse sin problemas con los sistemas de salud digital en constante evolución refuerza su posición de liderazgo en el mercado de software de información sanitaria. En abril de 2026, el Departamento de Asuntos de Veteranos de EE. UU. reanudó y amplió su implementación federal de la historia clínica electrónica (HCE) mediante el despliegue de un sistema web basado en la nube en cuatro hospitales de Michigan: los centros médicos VA Ann Arbor, Detroit, Battle Creek y Saginaw. Este sistema permite el acceso y el intercambio de historiales clínicos de pacientes entre los centros VA y los socios federales, mejorando la coordinación de la atención y reduciendo la duplicación de pruebas, lo que indica una oportunidad prometedora para el dominio de este segmento.

Análisis de segmentos del modelo de precios

En el segmento de modelos de precios, se prevé que la categoría basada en suscripciones crezca a un ritmo notable entre 2026 y 2035 en el mercado de software de información sanitaria. Este segmento está creciendo debido a que las organizaciones sanitarias prefieren gastos operativos predecibles a infraestructuras que requieren una gran inversión de capital. Además, estos modelos ofrecen una mayor escalabilidad, lo que permite a los proveedores de atención médica ajustar fácilmente los servicios en función de la demanda de los pacientes y las necesidades organizativas. En abril de 2023, Microsoft y Epic ampliaron su colaboración estratégica para integrar Azure OpenAI Service con los sistemas de registros médicos electrónicos de Epic, lo que se basa en su asociación existente que ya permite que los entornos de Epic se ejecuten en la nube de Microsoft Azure. Esta iniciativa en particular se centra en incorporar la IA generativa en los flujos de trabajo sanitarios para mejorar la productividad, respaldar la toma de decisiones clínicas y aumentar la eficiencia operativa.

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, se prevé que los hospitales experimenten un crecimiento significativo en el mercado de software de información sanitaria durante el período analizado. Este crecimiento se debe principalmente a la creciente necesidad de gestionar grandes volúmenes de datos clínicos, administrativos y financieros en entornos asistenciales complejos. Los hospitales de todo el mundo también se enfrentan a una presión constante para mejorar los resultados de los pacientes, reducir las ineficiencias operativas y garantizar el cumplimiento normativo, lo que fomenta una mayor adopción de sistemas de salud digitales integrados. Asimismo, el aumento del flujo de pacientes y la expansión de las redes hospitalarias multiespecializadas están acelerando la demanda de soluciones avanzadas de software de información sanitaria. Además, se ha puesto un énfasis creciente en la toma de decisiones basada en datos y la interoperabilidad entre los diferentes departamentos hospitalarios, lo que consolida la dependencia de estas plataformas de software.

Nuestro análisis exhaustivo del mercado de software de información sanitaria incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de despliegue |

|

Modo de precios |

|

Usuario final |

|

Modelo de servicio |

|

Solicitud |

|

Tamaño de la organización |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de información sanitaria: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de software de información sanitaria de Norteamérica obtenga la mayor cuota, del 40,6%, al finalizar el periodo de previsión. El dominio de la región se debe en gran medida a una infraestructura de TI avanzada, marcos regulatorios sólidos y una alta adopción de soluciones sanitarias basadas en IA. Según un artículo publicado por los NIH en octubre de 2024, un estudio realizado en la Universidad de Arkansas para Ciencias Médicas destaca un aumento sustancial en la utilización de la telemedicina en múltiples especialidades tras la pandemia de COVID-19, con un incremento del 89% en el total de consultas de telemedicina en un periodo de un año, alcanzando las 117.730 en 2021. Alrededor del 92,57%, es decir, 134.221 de los 145.001 pacientes de telemedicina, estaban cubiertos por las principales aseguradoras, como Medicare, Medicaid y planes comerciales privados, lo que refleja una mayor cobertura de reembolso por parte de las aseguradoras. Los resultados también muestran una mejora en los indicadores de eficiencia, incluyendo una reducción en el tiempo de espera indirecto de 48,4 días a 27,7 días y una disminución en la duración de las citas de 93,2 minutos a 39,59 minutos, lo que denota una gran oportunidad para que el mercado del software de información sanitaria crezca en los próximos años.

La adopción generalizada de registros médicos electrónicos y la necesidad imperiosa de una mayor interoperabilidad están impulsando de manera significativa el mercado de software de información sanitaria en Estados Unidos. El mercado del país se ve impulsado eficazmente por la creciente transformación digital, la necesidad de análisis avanzados y el aumento de las inversiones en telesalud y gestión del ciclo de ingresos. En julio de 2025, la Casa Blanca y los Centros de Servicios de Medicare y Medicaid (CMS) anunciaron una iniciativa nacional con el objetivo principal de construir un ecosistema de atención médica centrado en el paciente, enfocado en la interoperabilidad, el intercambio seguro de datos y la integración de los registros médicos electrónicos con plataformas de salud digital en todo el sistema de salud estadounidense. Este programa en particular cuenta con el compromiso de más de 60 organizaciones, incluidas importantes empresas tecnológicas, para respaldar las redes alineadas con CMS, las API basadas en FHIR y un directorio nacional de proveedores para facilitar el intercambio de datos de pacientes y mejorar la coordinación de la atención médica, lo que lo hace propicio para el crecimiento del mercado de software de información sanitaria estándar.

En Canadá, el mercado de software de información sanitaria está experimentando un crecimiento exponencial, impulsado por la creciente adopción de soluciones en la nube para optimizar la atención al paciente y los flujos de trabajo operativos. Los principales factores que impulsan este mercado son las iniciativas gubernamentales de transformación digital, la creciente necesidad de interoperabilidad de datos y la integración de la IA para mejorar el diagnóstico y el análisis predictivo en entornos clínicos. En febrero de 2026, el gobierno canadiense presentó el proyecto de ley S-5, la Ley de Atención Conectada para los Canadienses, con el objetivo de modernizar el intercambio de datos sanitarios y eliminar la fragmentación de los sistemas. Esta legislación establece estándares digitales comunes para el intercambio seguro e interoperable de información sanitaria, lo que permite a los pacientes acceder a sus propios historiales médicos de forma oportuna. Por lo tanto, con este apoyo federal continuo, el país verá una menor carga administrativa para los proveedores y construirá un sistema sanitario más conectado durante la próxima década.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de software de información sanitaria de Asia Pacífico experimente el crecimiento más rápido durante el período analizado. Este mercado se ve impulsado principalmente por la intensificación de los esfuerzos de digitalización, la proliferación de soluciones basadas en la nube y la creciente demanda de gestión avanzada de datos de pacientes. El mercado de software de información sanitaria está evolucionando hacia el análisis predictivo, los flujos de trabajo automatizados y la monitorización remota de pacientes para gestionar enfermedades crónicas y atender las necesidades de una población que envejece. En enero de 2025, el Ministerio de Salud de Singapur confirmó que la implementación del sistema de historia clínica electrónica de próxima generación (NGEMR) ya se había completado en NUHS y NHG, mientras que SingHealth está programada para implementarlo entre 2026 y 2028. El gobierno invertirá casi 1.500 millones de dólares estadounidenses durante 10 años para implementar el NGEMR en todo el sector público de la salud. Este sistema estratégico reemplazará más de 100 sistemas informáticos heredados, mejorando así la eficiencia y reduciendo los costos, lo que indica una perspectiva positiva para el mercado.

Las iniciativas gubernamentales, que buscan modernizar la infraestructura médica y fomentar la gestión hospitalaria basada en la web, están generando un entorno empresarial favorable para las empresas pioneras en el mercado de software de información sanitaria en China . Entre las principales tendencias que están transformando el mercado del país se encuentran la integración acelerada de la IA y el aprendizaje automático para el diagnóstico y la medicina de precisión, junto con el creciente uso de soluciones basadas en la nube. Según datos gubernamentales publicados en julio de 2024, el país anunció sus planes para fortalecer el uso de las TI en los hospitales públicos mediante el establecimiento de plataformas de gestión integradas en todos los hospitales terciarios para finales de 2027. Esta iniciativa en particular hace hincapié en la digitalización de los procesos internos, la mejora de la interoperabilidad y el aprovechamiento de la IA, el big data y la computación en la nube, con el objetivo principal de aumentar la eficiencia y la calidad. Por lo tanto, estos ejemplos ponen de manifiesto una transición hacia un sistema sanitario digitalizado y con IA, que impulsa una mayor adopción del mercado de software de información sanitaria en los hospitales.

En India, el mercado de software de información sanitaria ha experimentado un auge debido a la urgente necesidad de optimizar la gestión hospitalaria y la atención al paciente. Los actores clave del país se centran en la seguridad de los datos, la escalabilidad y una conectividad mejorada en tiempo real. Al mismo tiempo, las iniciativas digitales impulsadas por el gobierno están acelerando este crecimiento, al tiempo que respaldan un ecosistema de salud digital que incluye la salud móvil (mHealth) y la tecnología portátil. Como informó la Oficina de Información de Prensa (PIB) en febrero de 2026, el sistema sanitario indio está adoptando ampliamente software de información sanitaria basado en IA mediante iniciativas como la Misión IndiaAI y la Misión Digital Ayushman Bharat, que apoyan una infraestructura de salud digital a gran escala, registros médicos electrónicos y sistemas hospitalarios interoperables. Estos programas han permitido más de 282 millones de consultas de telemedicina a través de e-Sanjeevani y han ampliado el uso de la IA en diagnósticos, vigilancia epidemiológica y programas de cribado, como la detección de la tuberculosis y la obtención de imágenes de retina, lo que resulta idóneo para impulsar el crecimiento del mercado de software de información sanitaria.

Análisis del mercado europeo

Se prevé que el mercado europeo de software de información sanitaria mantenga su posición como el segundo actor más importante en la dinámica global para finales de 2035. El crecimiento de la región se ve impulsado principalmente por la adopción obligatoria de la historia clínica electrónica y la implementación generalizada de la computación en la nube y el análisis basado en IA. Las áreas clave de crecimiento visibles en el mercado regional son la gestión de la salud poblacional, la gestión del ciclo de ingresos y los registros de salud personales. Como declaró Open Access Government en diciembre de 2025, el programa EU4Health impulsa la salud digital con nuevos proyectos centrados en la IA, el intercambio transfronterizo de datos y el fortalecimiento de las infraestructuras nacionales. Además de la iniciativa denominada COMPASS-AI, que está probando el uso seguro y eficaz de la IA en la atención oncológica y en regiones remotas, está ampliando la plataforma MyHealth@EU para permitir el acceso seguro a historiales médicos, recetas electrónicas y resultados de laboratorio a través de las fronteras, contribuyendo así a una mayor expansión del mercado.

Las iniciativas gubernamentales que promueven el reembolso de soluciones digitales e impulsan el sector de la salud digital, el comercio y la inversión están dinamizando de manera responsable el mercado de software de información sanitaria en Alemania . El enfoque del país en la atención centrada en el paciente, las terapias digitales y los ecosistemas de atención conectada está incentivando a los proveedores de atención médica a adoptar soluciones de software que mejoran los flujos de trabajo clínicos y apoyan la innovación sanitaria a largo plazo. Al mismo tiempo, el impulso político del país, especialmente a través de la Ley de Salud Digital, ha creado un sistema estructurado de reembolso para soluciones digitales, acelerando así su adopción en todo el sistema sanitario. La introducción del directorio DiGA garantiza que las terapias digitales aprobadas cumplan con los estándares regulatorios, de seguridad y de beneficio clínico, fomentando la confianza entre proveedores y pacientes. Además, las inversiones en infraestructura interoperable y registros electrónicos de salud están fortaleciendo la integración de datos y permitiendo una toma de decisiones más eficiente y basada en la evidencia.

El mercado de software de información sanitaria en el Reino Unido mantiene una sólida posición en el panorama regional, impulsado en gran medida por la integración de la inteligencia artificial para el análisis predictivo y la mayor interoperabilidad entre los diferentes entornos asistenciales. El panorama del país se caracteriza por una combinación de importantes proveedores globales e innovadores emergentes, con un fuerte énfasis en la ciberseguridad y la mejora de la eficiencia clínica. En marzo de 2026, un artículo publicado por la Health Foundation informaba de que la política de salud digital en el Reino Unido contaba con un amplio respaldo, especialmente para los servicios orientados a la eficiencia. Asimismo, alrededor del 76 % de la población apoyaba el uso de la aplicación del NHS para reservar citas hospitalarias, y el 73 % respaldaba funciones como la elección de hospitales o el acceso a información sobre tratamientos. También se mencionaba que el apoyo era mayor entre el personal del NHS, con un 80 % que respaldaba el uso de la IA en la atención al paciente, frente al 54 % de la población.

Principales actores del mercado de software de información sanitaria:

- Epic Systems (EE. UU.)

- Oracle Health / Cerner (EE. UU.)

- MEDITECH (EE. UU.)

- Allscripts (EE. UU.)

- Corporación McKesson (EE. UU.)

- athenahealth (EE. UU.)

- NextGen Healthcare (EE. UU.)

- eClinicalWorks (EE. UU.)

- Optum (EE. UU.)

- GE HealthCare (Reino Unido)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Dédalus (Italia)

- InterSystems (EE. UU.)

- CompuGroup Medical (Alemania)

- Oracle Health (EE. UU.)

- Florence Healthcare (EE. UU.)

- HealthEdge (EE. UU.)

- Ellipsis Health (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Epic Systems se posiciona como líder mundial en este campo, reconocida principalmente por su plataforma de historia clínica electrónica (HCE) de amplia adopción. La compañía es reconocida por su ecosistema altamente integrado que conecta los registros de pacientes, los flujos de trabajo clínicos y el análisis de datos.

- Oracle Health es también uno de los principales competidores en el mercado global de software de información sanitaria tras la adquisición de Cerner. La empresa proporciona sistemas de información sanitaria a gran escala para hospitales, gobiernos y sistemas sanitarios de defensa.

- MEDITECH es un proveedor de TI para el sector salud con una larga trayectoria que ofrece soluciones de historia clínica electrónica rentables, y es especialmente popular entre hospitales medianos y proveedores de atención médica comunitarios. Además, las plataformas de la compañía se caracterizan por su facilidad de uso, asequibilidad y funciones clínicas y administrativas integradas.

- Philips Healthcare es un importante actor global que combina dispositivos médicos con software avanzado de información sanitaria, especialmente en lo que respecta a la informática de imágenes, la monitorización de pacientes y la gestión de la salud poblacional. Las soluciones de software de la empresa se utilizan ampliamente en entornos de cuidados intensivos y sistemas hospitalarios integrados.

- Siemens Healthineers es líder en plataformas de salud digital, software de imagen y soluciones de diagnóstico basadas en inteligencia artificial. La compañía integra software con sistemas avanzados de imagen médica, lo que permite a los hospitales mejorar la precisión diagnóstica y la eficiencia operativa.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de software de información sanitaria:

El mercado del software de información sanitaria es extremadamente competitivo y está dominado por gigantes tecnológicos globales y empresas de TI especializadas en el sector sanitario. Los pioneros líderes aprovechan la IA avanzada, el análisis de macrodatos y la infraestructura en la nube escalable con el objetivo principal de fortalecer su posición en el mercado. Empresas de todo el mundo buscan activamente fusiones, adquisiciones y alianzas estratégicas, centrándose en expandir su presencia geográfica y mejorar sus carteras de servicios. Al mismo tiempo, la inversión continua en I+D y el lanzamiento de soluciones adecuadas, como plataformas compatibles con HIPAA y diagnósticos basados en IA, son estrategias clave. Por ejemplo, en abril de 2026, HealthEdge se asoció con Ellipsis Health para integrar Sage, un agente de voz virtual de enfermería con IA, en su plataforma Care Solutions, lo que permite una comunicación escalable y empática con los miembros a través de los programas de gestión de la atención.

Panorama corporativo del mercado de software de información sanitaria:

Desarrollos Recientes

- En marzo de 2026, MEDITECH presentó nuevas soluciones nativas de inteligencia ambiental para médicos y enfermeros, integradas a la perfección en los flujos de trabajo de Expanse para reducir la carga de documentación y mejorar la interacción con los pacientes. Estas innovaciones se complementan con herramientas basadas en IA, como Claim Denial Agents, MyHealth Assistant y Ask Expanse, todas diseñadas para optimizar la prestación de atención médica.

- En febrero de 2026, Oracle Health amplió su Agente de IA Clínica con la creación automatizada de órdenes, lo que permite a los médicos elaborar recetas, análisis de laboratorio, estudios de imagen y citas de seguimiento precisas mediante la escucha ambiental. Este avance reduce la carga administrativa y ahorra a los médicos más de 200 000 horas de trabajo de documentación.

- En noviembre de 2025, Oracle Health anunció que su sistema de historia clínica electrónica (EHR) de próxima generación, impulsado por IA, obtuvo la certificación ONC y el cumplimiento de la normativa DEA. Desarrollado con IA integrada en una arquitectura segura en la nube, el sistema optimiza los flujos de trabajo y reduce la carga administrativa.

- En octubre de 2025, Florence Healthcare anunció que SiteLink, su plataforma de operaciones para ensayos clínicos, ya está disponible en AWS Marketplace, ampliando así las capacidades digitales a patrocinadores y centros de investigación de todo el mundo.

- Report ID: 8526

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.