Perspectivas del mercado de inversores inteligentes:

El tamaño del mercado de inversores inteligentes superó los 13 900 millones de dólares en 2025 y se estima que alcanzará los 47 700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,7 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de inversores inteligentes alcanzará los 15 900 millones de dólares.

El mercado internacional de inversores inteligentes está entrando gradualmente en una fase de transformación, determinada por distintos impulsores del mercado, como la sostenibilidad y la digitalización, junto con factores como la demanda industrial y los incentivos políticos. Según las estadísticas oficiales publicadas por Energy Strategy Reviews en mayo de 2023, la energía representó el 18 % de la demanda energética mundial, lo que la convierte en un factor clave para la competitividad económica y el bienestar social de las naciones. Además, los países en desarrollo presentan una tasa de expansión de la demanda de electricidad del 3 %, atribuida en gran medida a la prestación de servicios, la producción industrial y los niveles de ingresos. Simultáneamente, los países desarrollados presentan una modesta tasa de aumento de la demanda de electricidad del 0,7 %, impulsada por la electrificación y la digitalización, con una eventual migración hacia una matriz de suministro eléctrico libre de carbono, lo que impulsa la exposición del mercado.

Además, la conectividad del IoT y la integración digital, los sistemas energéticos descentralizados, la alineación con los criterios ESG y la sostenibilidad, la hibridación con el almacenamiento, junto con un mayor enfoque en la ciberseguridad, son otras tendencias que impulsan el mercado globalmente. Como se indica en un artículo publicado por la IEA en 2026, la inversión en tecnologías digitalizadas en la red eléctrica ha aumentado más del 50%, alcanzando el 19% de la inversión total en la red en 2023. Asimismo, se ha producido un aumento significativo en la inversión en instalaciones de carga de vehículos eléctricos, que se duplicó en 2022. Las tecnologías digitales son directamente responsables de casi el 2% de las emisiones de gases de efecto invernadero derivadas de la energía. Además, los dispositivos conectados, las redes de transmisión de datos y los centros de datos, que impulsan significativamente la digitalización, representaron casi 330 millones de toneladas, impulsando así la exposición del mercado a nivel global.

Análisis del stock internacional de dispositivos automatizados digitales (2012-2022)

Años | Sensores y otros IoT (miles de millones) | Medidores inteligentes (miles de millones) | Iluminación (mil millones) | Audio (mil millones) | Electrodomésticos (miles de millones) | Otros (miles de millones) |

2012 | 0,24 | 0,32 | - | - | - | - |

2013 | 0,46 | 0,42 | - | - | - | - |

2014 | 0,81 | 0,54 | 0.01 | - | - | - |

2015 | 1.31 | 0.60 | 0.02 | - | - | - |

2016 | 1.92 | 0,69 | 0.06 | - | - | 0.01 |

2017 | 2.59 | 0,77 | 0.13 | 0.02 | - | 0.01 |

2018 | 3.35 | 0,86 | 0,23 | 0.06 | 0.01 | 0.03 |

2019 | 4.21 | 0,94 | 0,39 | 0.11 | 0.03 | 0.06 |

2020 | 5.21 | 1.02 | 0.60 | 0,16 | 0.06 | 0.10 |

2021 | 6.44 | 1.07 | 0,85 | 0,20 | 0.13 | 0,16 |

2022 | 7,98 | 1.12 | 1.14 | 0,25 | 0,26 | 0,25 |

Fuente: Organización IEA

Clave Inversor inteligente Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

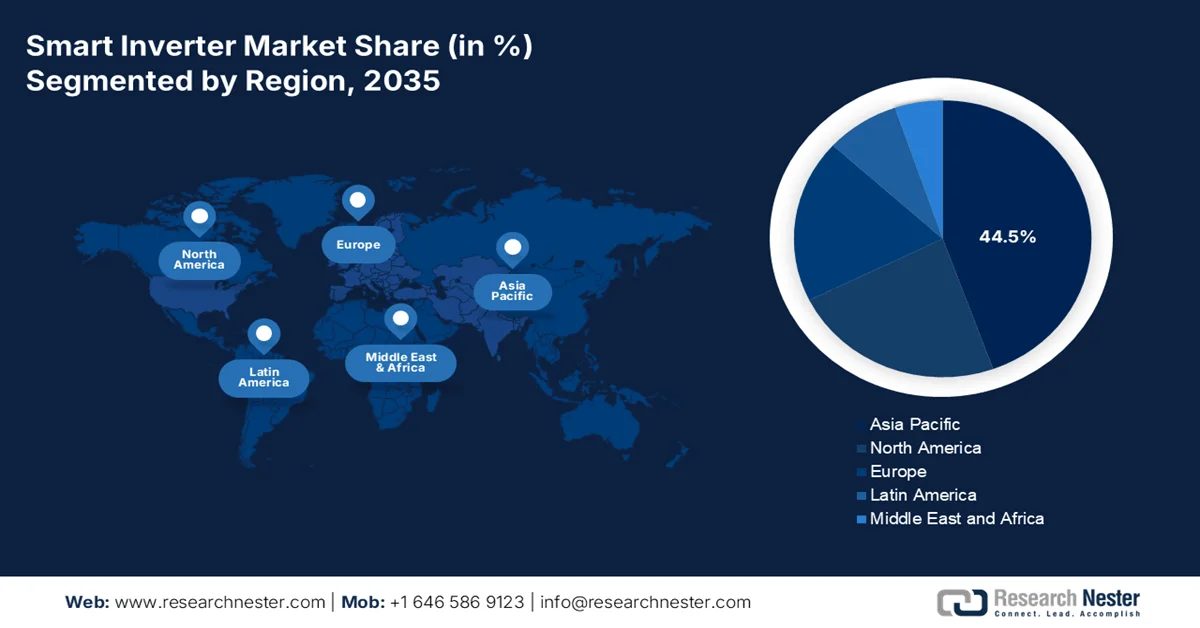

- Se proyecta que Asia Pacífico tendrá una participación del 44,5% en el mercado de inversores inteligentes para 2035, fortalecida por iniciativas de sostenibilidad financiadas por el gobierno, innovación en semiconductores y ambiciosos objetivos de energía renovable.

- Se espera que Europa surja como la región de más rápido crecimiento durante el período previsto 2026-2035, acelerado por el aumento de las inversiones en tecnologías avanzadas de energía limpia y estrictos programas de sostenibilidad regional.

Información sobre segmentos:

- Se estima que el segmento de inversores de cadena representará una participación del 40,4 % para 2035 en el mercado de inversores inteligentes, respaldado por su asequibilidad e idoneidad como solución de conversión de energía centralizada en sistemas solares modernos.

- Se prevé que el subsegmento de proyectos solares a gran escala alcance la segunda participación más grande para fines de 2035, impulsado por la creciente implementación de grandes parques solares conectados a la red que requieren funcionalidades avanzadas de inversores.

Tendencias clave de crecimiento:

- Aumento de la demanda de energía

- Aumento de la electrificación

Principales desafíos:

- Compatibilidad de la red y complejidad regulatoria

- Riesgos de ciberseguridad y preocupaciones sobre la privacidad de los datos

Actores clave: Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., Delta Electronics, Inc., SMA Solar Technology AG, ABB Ltd., Schneider Electric SE, General Electric Company, Emerson Electric Co., Eaton Corporation plc., Toshiba Corporation, Panasonic Corporation, Mitsubishi Electric Corporation, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., LG Electronics Inc., TMEIC Corporation.

Global Inversor inteligente Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 13.900 millones de dólares

- Tamaño del mercado en 2026: USD 15.900 millones

- Tamaño proyectado del mercado: USD 47.7 mil millones para 2035

- Previsiones de crecimiento: 14,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 44,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: Vietnam, Tailandia, Indonesia, Brasil, México

Last updated on : 5 February, 2026

Mercado de inversores inteligentes: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la demanda energética: La rápida industrialización en África y Asia Pacífico está impulsando la necesidad de soluciones energéticas fiables, lo que convierte a este mercado en crucial para la estabilidad de la red. Según las estadísticas oficiales publicadas por la AIE en 2025, la demanda energética internacional creció un 2,2 % en 2024, un ritmo notablemente superior al promedio anual del 1,3 % en 2023. Este crecimiento se debe al efecto de las condiciones meteorológicas extremas, que se estima que añadirán 0,3 puntos porcentuales. A pesar de ello, se ha observado un aumento en la demanda energética, que se extendió gradualmente un 3,2 % en 2024, cerca de su promedio histórico. Por lo tanto, con este crecimiento continuo de la demanda energética, existe una gran oportunidad de crecimiento para el mercado internacional.

- Aumento de la electrificación: Las industrias química y manufacturera están integrando con facilidad inversores inteligentes para cumplir con los objetivos de sostenibilidad y eficiencia, gracias a la inversión en materiales semiconductores innovadores. Según estimaciones gubernamentales publicadas por el Departamento de Energía en diciembre de 2024, los centros de datos en EE. UU. consumieron casi el 4,4 % de la electricidad total en 2023 y se proyecta que consumirán entre el 6,7 % y el 12 % de la electricidad doméstica total para finales de 2028. Además, se ha observado un aumento continuo en el consumo total de electricidad de los centros de datos, de 58 TWh a 176 TWh en 2023, y se prevé que aumente entre 325 TWh y 580 TWh para finales de 2028, lo que impulsará el crecimiento y desarrollo del mercado.

- Aumento de los proyectos de energías renovables para servicios públicos: La existencia de parques eólicos y solares a gran escala requiere tecnologías innovadoras de inversores para la integración en la red, lo que impulsa la demanda del mercado en regiones como Oriente Medio, India y China. Según un artículo publicado por la AIE en 2026, se proyecta que la capacidad internacional se duplicará con creces para finales de 2030, aumentando en 4600 GW. Además, la energía solar fotovoltaica representa casi el 80 % del aumento mundial, seguida de la geotermia, la bioenergía, la hidroelectricidad y la eólica. Asimismo, se espera que la capacidad de energía renovable aumente rápidamente entre 2025 y 2030 en más del 80 % de los países del mundo, lo que la hace idónea para impulsar la expansión del mercado en diferentes países.

Desafíos

- Compatibilidad con la red y complejidad regulatoria: El mercado de inversores inteligentes está diseñado para ofrecer funcionalidades avanzadas de soporte a la red, pero su implementación suele enfrentar desafíos debido a la diversidad de marcos regulatorios y problemas de compatibilidad con la red. Cada país y región tiene códigos de red, estándares de seguridad y requisitos de cumplimiento únicos, lo que dificulta que los fabricantes diseñen productos universalmente compatibles. Por ejemplo, mientras Europa prioriza estándares estrictos de integración en la red bajo el Pacto Verde, los mercados emergentes pueden carecer de marcos regulatorios claros, lo que provoca retrasos en la implementación. Esta fragmentación regulatoria incrementa los gastos para los fabricantes, quienes deben adaptar sus productos a los diferentes mercados. Además, los operadores de red suelen ser cautelosos a la hora de integrar nuevas tecnologías, por temor a la inestabilidad o a riesgos de ciberseguridad.

- Riesgos de ciberseguridad y preocupaciones sobre la privacidad de datos: A medida que el mercado de inversores inteligentes se conecta cada vez más a través del IoT y las plataformas en la nube, los riesgos de ciberseguridad se convierten en un desafío crítico. Estos dispositivos recopilan y transmiten datos en tiempo real sobre el consumo de energía, el rendimiento de la red y el estado del sistema, lo que los convierte en objetivos potenciales de ciberataques. Una brecha podría alterar la estabilidad de la red, comprometer los datos de los consumidores o incluso causar cortes de suministro generalizados. Las empresas de servicios públicos y los reguladores están especialmente preocupados por las vulnerabilidades en las implementaciones a gran escala, donde un solo ataque podría afectar a miles de hogares o instalaciones industriales. La privacidad de los datos es otra preocupación, ya que los inversores inteligentes a menudo se integran con sistemas domésticos inteligentes, exponiendo información confidencial de los consumidores.

Tamaño y pronóstico del mercado de inversores inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

14,7% |

|

Tamaño del mercado del año base (2025) |

13.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

47.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de inversores inteligentes:

Análisis de segmentos de tipos de productos

Se prevé que el segmento de inversores string, que forma parte de este tipo de producto, ocupe la mayor cuota de mercado de inversores inteligentes, con un 40,4%, para finales de 2035. Este auge se debe en gran medida a su capacidad para actuar como un componente altamente asequible en sistemas de energía solar modernizados, actuando además como la instalación centralizada que tiende a convertir la electricidad de corriente continua producida por paneles solares. Por ejemplo, en octubre de 2025, GoodWe presentó su último inversor string industrial y comercial de 50 kW, considerado la última incorporación a su serie SDT. Este inversor en particular ha sido diseñado para aplicaciones a pequeña escala, atendiendo deliberadamente la demanda internacional de soluciones fáciles de instalar, de alto rendimiento y silenciosas. Por lo tanto, basándose en las contribuciones de la organización, existe una gran oportunidad de crecimiento para el segmento en diferentes países.

Análisis del segmento de aplicación

Al final del período de pronóstico, se proyecta que el subsegmento de proyectos solares a gran escala, parte del segmento de aplicaciones, alcance la segunda mayor participación en el mercado de inversores inteligentes. El crecimiento de este subsegmento se debe en gran medida a que estos proyectos comprenden parques solares a gran escala conectados directamente a redes nacionales o regionales, lo que requiere tecnologías avanzadas de inversores para garantizar la estabilidad, la eficiencia y el cumplimiento de los códigos de red. Los inversores inteligentes de este segmento ofrecen funcionalidades críticas como el soporte de potencia reactiva, la regulación de voltaje y la respuesta de frecuencia, esenciales para integrar energías renovables intermitentes en la infraestructura existente. Además, gobiernos de todo el mundo están priorizando la energía solar a gran escala como parte de sus estrategias de descarbonización, lo que impulsa la exposición de este subsegmento.

Análisis del segmento de tecnología de la comunicación

Se espera que el segmento de inversores en la nube o con IoT en el mercado de inversores inteligentes ocupe la tercera mayor cuota de mercado durante el plazo estipulado. El desarrollo de este segmento se debe principalmente al aprovechamiento de las plataformas en la nube y la conectividad IoT para facilitar la monitorización en tiempo real, el mantenimiento predictivo y la optimización basada en IA. Esta conectividad permite a las empresas de servicios públicos, operadores industriales y usuarios residenciales monitorizar remotamente el rendimiento, detectar fallos y optimizar los flujos de energía, mejorando significativamente la eficiencia y reduciendo los costes operativos. Además, el auge de las redes inteligentes y los ecosistemas energéticos digitales está impulsando su adopción, lo que indica una perspectiva positiva para el crecimiento del segmento.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Tecnología de la comunicación |

|

Fase |

|

Usuario final |

|

Clasificación de potencia |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de inversores inteligentes

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de inversores inteligentes de Asia Pacífico alcance la mayor cuota de mercado, con un 44,5%, para finales de 2035. El auge del mercado en la región se debe en gran medida a la existencia de programas de sostenibilidad financiados por el gobierno, la innovación en semiconductores y los sólidos objetivos en materia de energías renovables. Según las estadísticas oficiales publicadas por el PNUD en marzo de 2025, la industria del transporte en Tailandia es responsable del 30% de las emisiones totales de gases de efecto invernadero del país. Además, Vietnam ha experimentado rápidas modificaciones climáticas que suelen costarle al país 10 000 millones de dólares anuales, lo que equivale al 3,2% de su producto interior bruto (PIB). Asimismo, la Alianza para la Transición Energética Justa se ha propuesto revolucionar el panorama energético del país y reducir las emisiones de dióxido de carbono de 240 megatones para finales de 2035 a 170 megatones para finales de 2030, impulsando así la demanda del mercado en toda la región.

La expansión de la capacidad eólica y solar, un aumento en la priorización de la integración renovable y el aspecto de las organizaciones que adoptan procesos de energía sostenible son responsables de mejorar el mercado en China . Como se indica en un artículo publicado por la Organización IEA en 2025, a partir de 2024, la inversión en energía limpia del país ascendió a más de USD 625 mil millones. Además, el país logró con éxito su objetivo de capacidad solar y eólica de 2030 en el mismo año. Si bien la nación ha cumplido efectivamente su crecimiento del PIB del 5%, la economía observó crecientes presiones del consumo interno. Esto condujo a un impulso significativo para la infraestructura inteligente, de almacenamiento y de red, como se ha visto desde USD 88 mil millones en inversión en distribución y transmisión a partir de 2025, lo que denota una perspectiva optimista para el crecimiento y la expansión del mercado.

El mercado de inversores inteligentes en India está creciendo significativamente gracias a la modernización de la industria energética, los sólidos objetivos en materia de energías renovables y el aumento de la demanda, en particular en proyectos de energía solar híbridos y a gran escala. Según las estadísticas oficiales publicadas por el Gobierno de Invest UP en octubre de 2024, casi el 100% de la IED está permitida bajo la vía automática para proyectos de generación y distribución de energía renovable, de acuerdo con las disposiciones de la Ley de Electricidad. En base a esto, la capacidad instalada de combustibles no fósiles del país ha aumentado un 396% en los últimos 8 años y se sitúa por encima de los 201,7 GW, lo que representa el 45,3% de la capacidad total del país. Además, el país también registró el mayor aumento interanual en la incorporación de energías renovables, con un 9,8% en 2022, lo que ha impactado positivamente en la demanda del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de inversores inteligentes se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el aumento de las inversiones en tecnologías energéticas avanzadas, los programas regionales de sostenibilidad y los sólidos objetivos en materia de energías renovables. Según las estadísticas oficiales publicadas por el BEI en octubre de 2024, los países de la región iniciaron una inversión de casi 110 000 millones de euros en proyectos de energías renovables en 2023, mientras que en el sur de Estonia se está incrementando la instalación de 38 aerogeneradores terrestres. Además, la planta de Sopi-Tootsi, construida por Enefit Green, proporciona una generosa cantidad de energía verde para abastecer a 197 000 residentes cada año, cubriendo aproximadamente el 10 % de la demanda eléctrica de Estonia. Por lo tanto, con este aumento de proyectos e inversiones en energías limpias, el mercado está creciendo gradualmente en toda la región.

Análisis de la inversión en energías limpias en Europa (2015-2025)

Tipo de fuente | 2015 (miles de millones de euros) | 2016 (miles de millones de euros) | 2017 (miles de millones de euros) | 2018 (miles de millones de euros) | 2019 (miles de millones de euros) | 2020 (miles de millones de euros) | 2021 (miles de millones de euros) | 2022 (miles de millones de euros) | 2023 (miles de millones de euros) | 2024 (miles de millones de euros) | 2025 (miles de millones de euros) |

Energía renovable | 99.5 | 92.7 | 90.8 | 93.1 | 89.1 | 90.8 | 110.3 | 134.3 | 146.5 | 149.4 | 162.1 |

Eficiencia energética | 65.4 | 70.5 | 76.3 | 80.5 | 82.4 | 83.5 | 90.7 | 97.3 | 103.1 | 102.6 | 102.4 |

Redes eléctricas | 58.5 | 57.3 | 57.6 | 59.4 | 59.5 | 61.4 | 66.0 | 66.2 | 80.9 | 90.4 | 96.4 |

Otros usos finales | 35.8 | 40.3 | 48.9 | 52.5 | 57.2 | 72.7 | 86.1 | 102.0 | 114.2 | 115.3 | 120.6 |

Energía nuclear | 6.9 | 6.7 | 5.6 | 6.7 | 10.5 | 16.8 | 25.7 | 28.1 | 21.4 | 17.5 | 18.7 |

Combustible de petróleo | 59.5 | 45.0 | 43.5 | 42.9 | 40.5 | 31.1 | 32.8 | 30.7 | 30.1 | 30.9 | 28.7 |

Combustible de gas | 48.4 | 38.5 | 36.6 | 36.1 | 36.6 | 32.8 | 35.6 | 34.0 | 38.4 | 40.9 | 47.1 |

Combustible de carbón | 3.0 | 2.1 | 4.2 | 3.9 | 3.9 | 2.7 | 2.9 | 3.0 | 3.2 | 3.0 | 5.6 |

Energía de petróleo y gas | 12.8 | 12.5 | 11.2 | 9.9 | 9.2 | 8.6 | 9.7 | 10.7 | 11.9 | 12.9 | 6.7 |

Fuente: Agencia Europea de Medio Ambiente

El apoyo brindado por el Ministerio Federal de Asuntos Económicos y Acción Climática, la transición a energías renovables, energías y potencias sostenibles, así como un aumento en la financiación para tecnologías de inversores y energía solar fotovoltaica, son responsables de proliferar el crecimiento del mercado en Alemania . Según un artículo publicado por la PV Tech Organization en enero de 2026, el país instaló 16,2 GW de energía solar fotovoltaica a partir de 2025. Además, la capacidad solar fotovoltaica instalada acumulada se situó fácilmente en 116,8 GW a finales de 2025, superando aún más el objetivo de 108 GW que se ha establecido por el gobierno del país. Además, con un aumento en esta instalación, la generación de electricidad por instalaciones de energía solar fotovoltaica alcanzó 87 TWh en el mismo año, lo que denota un aumento del 21% con respecto al año anterior. Por lo tanto, con este aumento continuo en las capacidades de las fuentes de energía, existe una enorme oportunidad de crecimiento para el mercado en el país.

El mercado de inversores inteligentes en el Reino Unido está cobrando impulso gracias a las generosas inversiones en semiconductores, las sólidas políticas de energía limpia, la importante asignación de fondos a la integración de energías renovables y el compromiso eficaz con los materiales innovadores. Según un informe publicado por la Organización de Energías Renovables del Reino Unido en enero de 2023, un escenario de energía 100 % renovable podría ahorrar más de 120 000 millones de euros para alcanzar el cero neto de emisiones a finales de 2050. Además, en el escenario de almacenamiento interanual, la demanda de energía primaria asciende a 1717 TWh anuales, con un CPS del gobierno de 1829 TWh, con un aumento de la participación de la energía nuclear y los combustibles fósiles. Por lo tanto, con estos objetivos, el mercado se está expandiendo gradualmente en todo el país.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de inversores inteligentes experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por las inversiones federales en energía limpia, la modernización de la red eléctrica y las sólidas políticas de energía renovable. Según las estadísticas oficiales publicadas por el Departamento de Energía (DOE) en 2026, las energías renovables generaron efectivamente más del 20 % de la electricidad total de EE. UU. y se espera que esta cifra siga creciendo. Además, a partir de 2022, la energía renovable anual generada en EE. UU. superó por primera vez a la del carbón, mientras que se proyecta que la generación regional de energía solar aumentará un 75 % y la de energía eólica un 11 % para finales de 2025. Además, EE. UU. se considera un país rico en recursos con recursos de energía renovable suficientes para generar más de 100 veces la cantidad de electricidad, lo que lo convierte en un país ideal para impulsar el crecimiento del mercado.

Análisis de la producción de electricidad en América del Norte (2022)

Tipo de fuente | Cuota de electricidad |

Viento | 10,3% |

Energía hidroeléctrica | 6.0% |

Solar | 3,4% |

Biomasa | 1,2% |

Geotérmica | 0,4% |

Fuente: Departamento de Energía

Los aspectos del gasto federal en energía limpia, la modernización de la red, la energía solar a escala de servicios públicos y el apoyo a la fabricación y los semiconductores avanzados son responsables significativos del impulso al mercado en los EE. UU . Según un informe de datos publicado por la Organización de Semiconductores en julio de 2025, se han declarado más de 100 proyectos en 28 estados del país, con un total de más de medio billón de dólares en inversiones privadas. Además, se proyecta que estos proyectos en particular desarrollen y respalden eficazmente más de 500,000 oportunidades de empleo en el país y también ayuden a triplicar la capacidad nacional de fabricación de chips para fines de 2032. Además, estas oportunidades de empleo incluyen 68,000 empleos en instalaciones del sistema de semiconductores, 1,22,000 empleos en la construcción y más de 320,000 empleos adicionales, impulsando así la demanda del mercado en el país.

El mercado de inversores inteligentes en Canadá está creciendo significativamente gracias a las generosas inversiones federales en energía limpia, la expansión de los compromisos ESG y las energías renovables, junto con los programas de seguridad y colaboración. Según estimaciones gubernamentales publicadas por el Gobierno de Canadá en noviembre de 2025, el país generó 620 TWh de electricidad en 2023. De esta cantidad, 411 TWh provinieron de fuentes renovables, lo que representa hasta el 66 % de la generación total. Además, la hidroelectricidad se mantuvo dominante, representando el 58 % de la generación nacional, seguida por el 6 % de la eólica, el 1 % de la solar y otras fuentes renovables, como la geotérmica y la biomasa, que suman un 1 %. Asimismo, la generación total de electricidad en el país aumentó un 6,6 %, de 581 TWh a 620 TWh, mientras que la generación renovable aumentó un 12,6 %, de 365 TWh a 411 TWh, impulsando así el crecimiento del mercado en el país.

Principales actores del mercado de inversores inteligentes:

- Huawei Technologies Co., Ltd. (China)

- Sungrow Power Supply Co., Ltd. (China)

- Delta Electronics, Inc. (Taiwán)

- SMA Solar Technology AG (Alemania)

- ABB Ltd. (Suiza)

- Schneider Electric SE (Francia)

- General Electric Company (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Eaton Corporation plc (Irlanda)

- Toshiba Corporation (Japón)

- Panasonic Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Hitachi Energy Ltd. (Japón)

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur)

- LG Electronics Inc. (Corea del Sur)

- Corporación TMEIC (Japón)

- Fimer SpA (Italia)

- Solaredge Technologies Inc. (Israel)

- Sterling and Wilson Pvt. Ltd. (India)

- GoodWe Power Supply Technology Co., Ltd. (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Huawei Technologies Co., Ltd. es uno de los mayores proveedores de inversores inteligentes a nivel mundial, gracias a su experiencia en TIC y sistemas de monitorización basados en IA. Su enfoque en soluciones basadas en IoT y la modernización de la red la ha posicionado como líder en proyectos solares residenciales y de gran escala.

- Sungrow Power Supply Co., Ltd. es una empresa líder en inversores de energía renovable, con una sólida presencia en Asia Pacífico y Europa. Su énfasis en inversores de cadena y centrales de alta eficiencia la ha convertido en la opción preferida para parques solares a gran escala.

- Delta Electronics, Inc. integra tecnología de inversores inteligentes con sistemas de gestión energética, ofreciendo soluciones para aplicaciones comerciales e industriales. Las inversiones de la empresa en investigación y desarrollo en electrónica de potencia e iniciativas de sostenibilidad refuerzan su competitividad.

- SMA Solar Technology AG es pionera en tecnología de inversores solares, reconocida por sus avanzadas soluciones de integración y monitorización en la red. Su sólida presencia en Europa y sus colaboraciones con empresas de servicios públicos respaldan su liderazgo en la adopción de inversores inteligentes.

- ABB Ltd. combina la tecnología de inversores inteligentes con soluciones de automatización y red, centrándose en aplicaciones industriales y de servicios públicos. Su alcance global y su innovación en sistemas energéticos digitales la convierten en un actor clave en el apoyo a la integración de las energías renovables en todo el mundo.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de inversores inteligentes es altamente competitivo, con empresas líderes de Asia Pacífico, Europa y Norteamérica impulsando la innovación y la expansión del mercado. Empresas como Huawei, SMA Solar Technology y Schneider Electric están invirtiendo fuertemente en investigación y desarrollo, centrándose en soluciones basadas en IoT y la modernización de la red eléctrica. Las iniciativas estratégicas incluyen fusiones, adquisiciones y alianzas con empresas de servicios públicos para fortalecer su presencia en el mercado. Los mandatos gubernamentales en materia de energías renovables y los programas de sostenibilidad impulsan aún más su adopción. Además, en diciembre de 2024, Samsung Electronics anunció el lanzamiento de sus nuevos refrigeradores con tecnología de refrigeración híbrida con IA, ideales para su expansión a mercados internacionales. Este compresor inversor basado en IA contribuye al uso eficiente de la energía, lo que denota una perspectiva optimista para el crecimiento de la industria de los inversores inteligentes a nivel mundial.

Panorama corporativo del mercado de inversores inteligentes:

Desarrollos Recientes

- En diciembre de 2025, Eastman Auto & Power Ltd. declaró la aceleración de su cartera de energía internacional con la nueva gama de baterías de telecomunicaciones e inversores híbridos, que incluye deliberadamente baterías de litio innovadoras e inversores altamente eficientes diseñados para respaldar las demandas evolutivas de la infraestructura de telecomunicaciones global.

- En noviembre de 2025, GoodWe presentó su último inversor GT de 150 kW, diseñado específicamente para brindar de manera eficaz soluciones energéticas inteligentes, confiables y potentes para aplicaciones solares industriales y comerciales.

- En mayo de 2025, Solis lanzó con éxito un asistente de energía híbrido invertido y basado en IA de 125 kW, conocido como Solis AI para optimizar y automatizar el uso de energía solar tanto para empresas como para hogares.

- Report ID: 8383

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.