Perspectivas del mercado de microinversores solares:

El mercado de microinversores solares se valoró en 3.900 millones de dólares en 2025 y se proyecta que alcance los 18.900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 19,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de microinversores solares se estima en 4.600 millones de dólares.

El principal impulsor de la expansión del mercado de microinversores solares es la aceleración de las instalaciones fotovoltaicas distribuidas y en tejados, respaldadas por incentivos gubernamentales y mandatos de fabricación. Según un artículo publicado por el Departamento de Energía de EE. UU. en su informe de revisión de la cadena de suministro de energía solar fotovoltaica de 2022, para alcanzar el objetivo de electricidad 100 % limpia para finales de 2035, la energía solar debe aumentar del 4 % al 40 % del suministro eléctrico nacional, lo que impulsará una demanda masiva de módulos solares, inversores y componentes relacionados. También se subrayó que la cadena de suministro global sigue concentrada en China; incentivos federales estratégicos, inversiones en fabricación e iniciativas de mano de obra podrían restaurar la capacidad de producción estadounidense, impulsando la competitividad nacional y la seguridad energética. Por lo tanto, estos factores fomentan la adopción de microinversores para sistemas fotovoltaicos en lugar de enfoques centralizados.

Además, el acelerado despliegue mundial de la energía solar está sentando las bases para la expansión del mercado. En mayo de 2024, un artículo publicado por NREL indicó que, en 2023, las instalaciones fotovoltaicas a nivel mundial alcanzaron entre 407 y 446 GWdc, lo que elevó la capacidad total a aproximadamente 1,6 TWdc. China contribuyó con casi el 60 % de la nueva capacidad y Estados Unidos se convirtió en el segundo mercado más grande. Asimismo, la energía solar representó el 54 % de la nueva generación eléctrica estadounidense, respaldada por más de 26 GWac de nuevas instalaciones fotovoltaicas y una capacidad de almacenamiento de energía en rápido crecimiento. El informe también subrayó que los precios de los módulos se han reducido y la tecnología ha avanzado hacia celdas monocristalinas y de tipo N de alta eficiencia; la necesidad de optimización a nivel de módulo, resiliencia de la red y monitorización energética sigue en aumento, impulsando así el mercado global de microinversores solares.

Clave Microinversor solar Resumen de Perspectivas del Mercado:

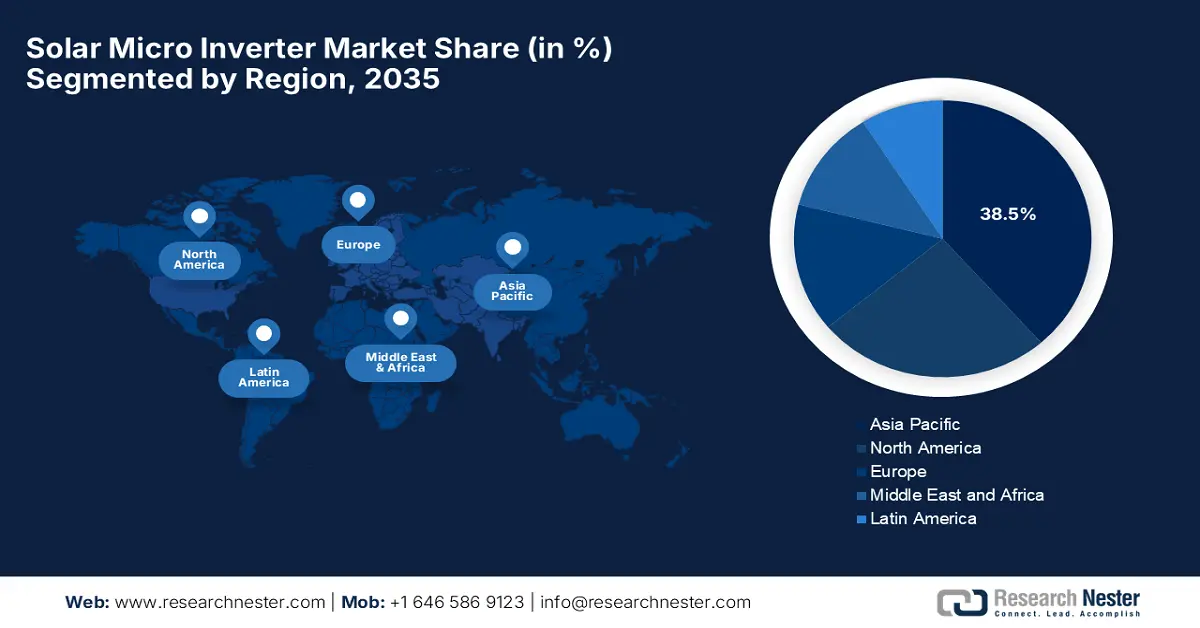

Perspectivas regionales:

- Se espera que para 2035, la región Asia Pacífico en el mercado de microinversores solares alcance una participación en los ingresos del 38,5%, impulsada por su fuerte énfasis en soluciones de energía descentralizada y la expansión de la energía solar en azoteas.

- América del Norte se dispone a fortalecer su posición en el mercado mediante una mayor adopción de energía solar y estructuras de medición neta de apoyo, impulsadas por políticas energéticas progresistas.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento monofásico en el mercado de microinversores solares alcanzará una participación del 55,6 %, respaldado por la penetración generalizada de los sistemas fotovoltaicos en azoteas residenciales.

- Se prevé que el segmento residencial represente una participación del 40,3% para 2035, respaldado por la aceleración de la implementación de energía fotovoltaica y la adopción impulsada por incentivos.

Tendencias clave de crecimiento:

- Adopción rápida de energía solar residencial

- Avances tecnológicos en la electrónica de potencia a nivel de módulo

Principales desafíos:

- Concentración de la cadena de suministro

- Complejidad técnica y confiabilidad

Actores clave: Enphase Energy, Inc., APsystems, AEconversion GmbH & Co., SMA Solar Technology AG, ABB Ltd., Darfon Electronics Corporation y otros.

Global Microinversor solar Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.900 millones

- Tamaño del mercado en 2026: 4.600 millones de dólares

- Tamaño proyectado del mercado: USD 18.900 millones para 2035

- Previsiones de crecimiento: 19,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Australia, Brasil, Países Bajos, Reino Unido

Last updated on : 20 November, 2025

Mercado de microinversores solares: factores de crecimiento y desafíos

Factores impulsores del crecimiento:

- Rápida adopción de la energía solar residencial: Este es uno de los principales impulsores del crecimiento del mercado de microinversores solares, ya que la implementación de sistemas fotovoltaicos en azoteas, especialmente en las economías desarrolladas, está generando un entorno empresarial extremadamente favorable en este campo. Según el informe publicado por Research Nester, se proyecta que el mercado de energía solar fotovoltaica en azoteas , que es la principal aplicación de los microinversores, crezca a un ritmo notable para finales de 2035, ya que la marea creciente beneficia a todos. A medida que se construyen más instalaciones en azoteas, aumenta la demanda de todos los componentes, incluidos los inversores, y el informe también menciona que el segmento conectado a la red eléctrica está preparado para un crecimiento significativo. Los microinversores son especialmente adecuados para sistemas de azotea residenciales y comerciales conectados a la red, lo que los hace adecuados para el crecimiento general del mercado.

Lanzamientos globales de productos y logros de mercado de Sungrow en Intersolar 2024

Evento | Detalles | Enfoque del producto | Impacto en el mercado |

Intersolar Europa 2024 | Sungrow presentó ~50 productos renovables; lanzó el inversor de cadena SG350HX-20 con diagnóstico inteligente de curva IV y adaptabilidad mejorada a la red. | Inversor de cadena a escala de servicio público (SG350HX-20) | Aumenta la eficiencia de la planta y la estabilidad de la red; apoya la generación de energía sostenible |

Intersolar Sudamérica 2024 | Se alcanzaron 20 GW acumulados de pedidos de inversores contratados en América Latina; se presentó el microinversor residencial S2000S-SA; se dieron a conocer nuevos inversores C&I y sistemas de almacenamiento | Microinversor residencial (S2000S-SA), inversores comerciales e industriales, almacenamiento de energía, cargadores de vehículos eléctricos | Fortalece su presencia en América Latina; apoya la expansión de la energía solar, el almacenamiento y los vehículos eléctricos |

Fuente: Sungrow

- Avances tecnológicos en electrónica de potencia a nivel de módulo: Estos microinversores ofrecen optimización de paneles individuales y una mayor fiabilidad del sistema, lo que está impulsando rápidamente la adopción en el mercado. En este sentido, Apex Energy Australia informó en septiembre de 2024 que había completado una instalación solar aislada para una vivienda 100 % eléctrica en Australia Meridional, que cuenta con un sistema solar independiente de 19,92 kW. También indicó que el sistema integra inversores FIMER UNO-DM de 6 kW, paneles Jinko Tiger NEO, inversor/cargador de baterías Selectronic SP PRO y baterías PowerPlus Energy LFP, diseñados para satisfacer la demanda energética diaria de 40 kWh de la vivienda con un mínimo respaldo del generador. Asimismo, la instalación utiliza múltiples orientaciones solares, inversores MPPT duales y comunicación para optimizar la producción de energía, garantizando un suministro eléctrico fiable e ininterrumpido en un entorno aislado de la red.

- Incentivos gubernamentales y políticas de apoyo: La existencia de políticas como el Crédito Fiscal a la Inversión de EE. UU., las tarifas de alimentación y los programas de medición neta están proporcionando incentivos para la adopción de energía solar, creando una fuerte demanda de sistemas basados en microinversores, especialmente en regiones con altos costos de electricidad y mandatos de energía renovable. Energía y Medio Ambiente en agosto de 2025 reveló que India se ha convertido en un líder predominante en el sector de la energía renovable, que ocupó el cuarto lugar en capacidad renovable general, la cuarta posición en energía eólica y la tercera en energía solar. También subrayó que la capacidad solar del país superó los 119,02 GW, donde las renovables contribuyeron con el 50,07% de la capacidad energética total, alcanzando sus objetivos de la COP26 cinco años antes. Además, las iniciativas gubernamentales como PM Surya Ghar, PM-KUSUM, Parques Solares y proyectos de hidrógeno verde están impulsando la adopción de energía limpia y la fabricación nacional, beneficiando así al mercado de microinversores solares.

Desafíos

- Concentración de la cadena de suministro: El mercado de microinversores solares se enfrenta a graves desafíos en cuanto a la cadena de suministro, ya que depende de componentes críticos como semiconductores, condensadores y electrónica de potencia, la mayoría de los cuales se fabrican en un pequeño número de países, especialmente en Asia. La vulnerabilidad a las restricciones comerciales, los aranceles y las perturbaciones geopolíticas, sumada a una limitada diversificación de proveedores, aumenta los plazos de entrega y expone a los fabricantes a subidas repentinas de precios. Por lo tanto, estas interrupciones en las materias primas, como el silicio, el cobre y los componentes electrónicos, pueden provocar retrasos en la producción, lo que, en última instancia, supone un importante obstáculo para la expansión del mercado. Además, esta concentración dificulta la implementación y afecta también a la fiabilidad de los proyectos internacionales.

- Complejidad técnica y fiabilidad: Los microinversores requieren una unidad por módulo solar, lo que aumenta la complejidad de instalación en comparación con los inversores centralizados y reduce la dinámica de crecimiento del mercado de microinversores solares. Además, cada inversor representa un punto potencial de fallo, lo que genera inquietudes sobre la fiabilidad a largo plazo y los costes de mantenimiento. Por otro lado, los retos técnicos, como la gestión térmica eficiente, la regulación del voltaje y la protección contra factores ambientales estresantes, también generan dudas entre los pioneros a la hora de invertir en este campo. De igual modo, la monitorización a nivel de módulo ofrece ventajas de rendimiento; los instaladores deben estar capacitados para gestionar un mayor número de dispositivos por sistema. Por lo tanto, el mantenimiento o la sustitución de grandes conjuntos de inversores puede suponer un reto logístico para los desarrolladores y usuarios finales.

Tamaño y pronóstico del mercado de microinversores solares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,2% |

|

Tamaño del mercado del año base (2025) |

3.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

18.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de microinversores solares:

Análisis de segmentos de fase

Se prevé que el mercado de microinversores solares esté dominado por el segmento monofásico, que captará la mayor cuota de ingresos, con un 55,6%, para finales de 2035. Este predominio de este subtipo se ve impulsado por la amplia penetración de sistemas fotovoltaicos residenciales sobre tejado en mercados consolidados, donde el servicio doméstico estándar es monofásico. Además, estos inversores se integran de forma natural en los sistemas monofásicos, lo que resulta ventajoso para la electrónica a nivel de módulo, lo que genera una mayor cuota de ingresos. Además, son idóneos para la electrónica de potencia a nivel de módulo, que permite la optimización individual de cada panel solar. Por lo tanto, esta capacidad mejora la captación y la eficiencia energética, especialmente en instalaciones donde el sombreado, la orientación o la discordancia de los paneles podrían reducir el rendimiento general del sistema, lo que denota un alcance de segmento más amplio.

Análisis del segmento de aplicación

Se espera que el segmento residencial alcance una cuota de mercado considerable del 40,3% durante el período analizado. Este crecimiento se debe en gran medida a la adopción de la energía fotovoltaica, ya que cuenta con un elevado número de unidades y está impulsado por políticas. Según el informe del NREL publicado en mayo de 2024, desde la aprobación del Crédito Fiscal a la Inversión, el mercado solar residencial estadounidense ha experimentado un crecimiento explosivo, con un aumento de aproximadamente el 36% anual en el número de sistemas fotovoltaicos instalados, lo que representa más de 250 veces la cifra inicial. Para finales de 2023, la SEIA estimó que había alrededor de 4,7 millones de sistemas fotovoltaicos residenciales en todo el país, de los cuales el 3,3% de todos los hogares (o el 5,3% de las viviendas unifamiliares independientes) habían adoptado la energía solar. Por lo tanto, estos incentivos y las políticas de conexión a la red apoyan los sistemas residenciales, lo que también favorece la selección de microinversores.

Análisis del segmento de tecnología de la comunicación

Se prevé que, al final del período de pronóstico, el segmento cableado basado en tecnología de comunicación alcance una participación del 35,3% en el mercado de microinversores solares. Los sistemas de conversión a nivel de módulo incorporan enlaces avanzados de monitorización y comunicación, que facilitan su integración mediante redes cableadas, especialmente en instalaciones residenciales y comerciales pequeñas, donde el coste del cableado es mínimo. Las empresas de servicios públicos exigen una monitorización más granular y la detección de fallos, donde las comunicaciones cableadas integradas en los sistemas de microinversores se convierten en un factor diferenciador y un impulsor de ingresos, lo que contribuye a una mayor adopción en este subsegmento. Además, tanto las empresas de servicios públicos como los operadores de sistemas exigen cada vez más una monitorización granular y una detección rápida de fallos para garantizar una mayor fiabilidad y eficiencia. Por lo tanto, esta funcionalidad mejorada no solo mejora la eficiencia operativa, sino que también actúa como un factor diferenciador clave en el mercado, impulsando tasas de adopción extremadamente altas.

Nuestro análisis en profundidad del mercado de microinversores solares incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fase |

|

Solicitud |

|

Clasificación de potencia |

|

Tipo de cuadrícula |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de microinversores solares

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico ha alcanzado una posición dominante en el mercado internacional, captando la mayor cuota de ingresos, con un 38,5%, al final del período de pronóstico. Este dominio se ve impulsado activamente por el fuerte enfoque en soluciones energéticas descentralizadas e instalaciones solares en tejados. Países destacados de la región, como Japón, Corea del Sur y Australia, promueven activamente la adopción de energía solar residencial y comercial gracias a las políticas energéticas regionales que priorizan la estabilidad de la red y la integración del almacenamiento de energía. En febrero de 2025, ITOCHU Corporation anunció la formación de una alianza estratégica con Enphase Energy Inc., impulsando la adopción de los microinversores de Enphase para sistemas solares residenciales en Japón, comenzando en Tokio y con el objetivo de expandirse a nivel nacional. Por lo tanto, esta colaboración aborda los desafíos del espacio limitado en tejados y la irregularidad de la luz solar, permitiendo así una generación de energía solar más eficiente.

El mercado de microinversores solares en China ha ganado una enorme visibilidad en los últimos años, con una adopción a gran escala en instalaciones residenciales y comerciales de pequeño tamaño. Simultáneamente, los fabricantes nacionales se centran en el desarrollo de soluciones inteligentes y compatibles con la red eléctrica para satisfacer las necesidades de los consumidores. En este sentido, AP Systems ha demostrado un compromiso claro y constante con la innovación y el liderazgo en el sector de los microinversores. En 2021, consolidó su segmento tecnológico con el lanzamiento de los primeros microinversores de alta corriente de cuarta generación del mundo y un dispositivo de apagado rápido compatible, a la vez que expandió su negocio verticalmente hacia el sector del almacenamiento de energía residencial. Además, esta trayectoria de innovación continuó en 2023 con el lanzamiento de nuevos microinversores con modos de comunicación dual avanzados para una mayor flexibilidad de instalación. Asimismo, el reconocimiento repetido de la compañía con el premio Top PV Brand en varias regiones entre 2021 y 2023 subraya su exitosa penetración y la consolidada reputación de la marca.

India se ha convertido en uno de los mercados más influyentes y sólidos debido al aumento de los costos de la electricidad, las frecuentes interrupciones de la red y las instalaciones residenciales y comerciales. Modelos de financiamiento innovadores y programas de subsidios incentivan a hogares y pequeñas empresas a adoptar sistemas solares basados en microinversores. En este contexto, IBEF informó en septiembre de 2025 que el gobierno del país está ampliando la lista aprobada de modelos e iniciativas de fabricantes para cubrir celdas solares, con planes para incluir lingotes y polisilicio, con el objetivo de impulsar la fabricación nacional. El esquema de incentivos vinculado a la producción de módulos solares de Rs. 24,000 crores (USD 2,72 mil millones) ha atraído Rs. 50,000 crores (USD 5,66 mil millones) en inversiones, lo que está impulsando rápidamente el crecimiento de la capacidad solar de India de 2.4 GW en 2013 a 130 GW en la actualidad, junto con una expansión significativa en energía eólica y solar en tejados. El gobierno aspira a alcanzar 500 GW de energía basada en combustibles no fósiles dentro de cinco años, lo que indica una perspectiva de mercado positiva.

Perspectivas del mercado de América del Norte

Se espera que Norteamérica sea líder en el mercado, en gran parte debido a su sólida adopción, especialmente en zonas con alta irradiación solar y políticas energéticas progresistas. Además, los programas de medición neta están animando a los propietarios de viviendas a integrar la energía solar en sus tejados con microinversores, con una mayor eficiencia. La región también se beneficia de la integración del IoT y la monitorización de sistemas, lo que ofrece una oportunidad prometedora para los pioneros en este campo. Además, los inversores se combinan cada vez más con sistemas de almacenamiento de baterías para favorecer la independencia de la red. Asimismo, la conciencia regional sobre las energías renovables, sumada a las iniciativas de sostenibilidad corporativa, está acelerando la adopción de microinversores tanto en el sector residencial como en el comercial. Por lo tanto, la presencia de todos estos factores está impulsando la adopción del mercado en Norteamérica.

Estados Unidos se ha consolidado como el principal impulsor del crecimiento del mercado regional de microinversores solares durante el período analizado. Este progreso se ve respaldado por sólidos incentivos federales, políticas solares y el aumento de los costos de la electricidad. Las alianzas estratégicas y la fabricación nacional también impulsan la expansión del mercado. En julio de 2024, Enphase Energy anunció el inicio de los envíos de sus microinversores comerciales IQ8 desde su planta de fabricación en Texas, lo que marca un cambio significativo respecto a la producción en el extranjero, respaldada por la Ley de Reducción de la Inflación. Estos inversores, diseñados para instalaciones comerciales pequeñas y medianas, ofrecen una mejor captación de energía y una seguridad líder en la industria, además de ser compatibles con paneles solares de hasta 640 W. También indicó que los distribuidores estadounidenses ya pueden solicitar estos microinversores, compatibles con la pasarela comercial IQ 2 y la plataforma de monitoreo de Enphase, que proporciona a las empresas soluciones de energía renovable.

Se proyecta una notable expansión en el mercado canadiense de microinversores solares, respaldada por subvenciones provinciales y federales. Las duras condiciones climáticas del país hacen necesarios estos inversores, mientras que las campañas de concienciación y los objetivos de energía sostenible en provincias como Ontario y Columbia Británica están impulsando su adopción generalizada. En septiembre de 2025, Canadian Solar anunció el lanzamiento de sus módulos de baja emisión de carbono de próxima generación, que combinan innovaciones avanzadas en obleas con tecnología de celdas de heterojunción para lograr una baja huella de carbono de 285 kg de CO₂eq/kW. Diseñados especialmente para aplicaciones comerciales y a gran escala, los módulos ofrecen una potencia de salida de hasta 660 Wp con una eficiencia del 24,4 %, mientras que las innovaciones en la fabricación reducen el consumo de energía y acortan el tiempo de recuperación de la inversión en carbono en aproximadamente un 11 %. Estos módulos son totalmente compatibles con la cartera de inversores solares del país, lo que indica una perspectiva positiva para el mercado.

Perspectivas del mercado europeo

Europa está creciendo exponencialmente en el mercado mundial, atribuible a las políticas de descarbonización y la proliferación de sistemas solares residenciales en tejados. Los países se centran en aumentar la eficiencia energética, integrar redes inteligentes e iniciativas corporativas ESG, y los programas solares comunitarios contribuyen a la demanda. En mayo de 2025, SMA Group reportó un valor de ventas sustancial de 1.530 millones de euros (1.652,4 millones de dólares estadounidenses). El segmento de Soluciones a Gran Escala y Proyectos tuvo un sólido desempeño, alcanzando 1.175,8 millones de euros (1.269,3 millones de dólares estadounidenses) en ventas y 227 millones de euros (245,2 millones de dólares estadounidenses) de EBIT. También declaró que para 2025, la compañía espera ventas de 1.500 a 1.650 millones de euros (1.620 a 1.782 millones de dólares estadounidenses), respaldadas por la fusión de los segmentos Hogar y C&I en la nueva división Soluciones para el Hogar y la Empresa y las continuas medidas de reducción de costos. Por lo tanto, esta fuerte demanda crea un entorno comercial extremadamente rentable para el mercado.

Principales indicadores financieros del Grupo SMA para 2023 (EUR y USD)

Métrico | 2023 (millones de euros) | 2023 (millones de dólares) |

Ventas | 1.904,1 | 2.056,4 |

EBITDA | 311.0 | 335.9 |

EBIT | 269.5 | 290.7 |

Lngresos netos | 225.7 | 243.6 |

Salida del inversor | 20,5 GW | 20,5 GW |

Efectivo neto | 283.3 | 305.9 |

Fuente: SMA

Alemania lidera todo el mercado regional, impulsada por la penetración de la energía solar fotovoltaica, las tarifas de alimentación favorables y las políticas de transición energética. El mercado del país también se beneficia de la integración con soluciones de almacenamiento de energía, que abordan las preocupaciones sobre la estabilidad de la red. Se ha impulsado la generación de energía distribuida y las instalaciones solares descentralizadas. En noviembre de 2025, Infineon Technologies AG anunció que su tecnología de conmutación bidireccional CoolGaN impulsa los microinversores de la serie IQ9 de próxima generación de Enphase Energy, mejorando así la producción de energía, la eficiencia y la fiabilidad, a la vez que reduce los costes del sistema. Además, destacó que el BDS basado en GaN permite la conversión de energía en una sola etapa, reduciendo la pérdida de energía hasta en un 68 % en comparación con los conmutadores de silicio, y es compatible con una amplia gama de aplicaciones, desde energía solar fotovoltaica y almacenamiento de energía hasta vehículos eléctricos y servidores de inteligencia artificial.

El Reino Unido ocupa una posición destacada en el mercado de microinversores solares gracias a la mayor adopción de la energía solar y al apoyo gubernamental, que promueve la energía baja en carbono. Tanto las empresas nacionales como las internacionales que operan en el país se centran en dispositivos de alta eficiencia, la integración en la red eléctrica y la monitorización en tiempo real, lo que impulsa la adopción por parte de los consumidores. Además, el país alberga varios proyectos solares urbanos, programas de energía comunitaria y sistemas híbridos aislados, que contribuyen a una mayor expansión del mercado. Asimismo, el aumento de los costes energéticos, los objetivos de sostenibilidad y la creciente concienciación sobre las soluciones renovables se reconocen como los factores clave en este campo. El mercado británico prioriza la fiabilidad, la seguridad y la facilidad de instalación, lo que posiciona a los microinversores como la opción preferida para aplicaciones solares residenciales y comerciales a pequeña escala.

Principales actores del mercado de microinversores solares:

- Enphase ? Energy, ? Inc. - EE. UU.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- APsystems - China/EE. UU.

- AEconversion GmbH & Co. - Alemania

- SMA Solar Technology AG - Alemania

- ABB Ltd. - Suiza

- Darfon Electronics Corporation - Taiwán

- Hoymiles ? Energía ? Electrónica - China

- Chilicon ? Power ? LLC - EE. UU.

- Northern Electric Power Co., Ltd. - China

- Tigo ? Energy, ? Inc. - EE. UU.

- Corporación Envertech - China

- SunPower Corporation - EE. UU.

- Sensata Technologies Inc. - EE. UU.

- Tata Power Solar Systems Ltd. - India

- Enphase Energy, Inc. se ha consolidado como una de las empresas más destacadas en microinversores residenciales a nivel mundial. Su estrategia radica en ampliar su capacidad de fabricación mediante la fabricación por contrato y centrarse en módulos solares de alta potencia. Además, la empresa también ha anunciado una reestructuración de su plantilla para adecuar los costes operativos a las realidades del mercado, lo que podría impulsar la expansión a largo plazo.

- APsystems ha crecido rápidamente desde su fundación y ahora afirma servir a clientes en más de 150 países con envíos acumulados de MLPE (electrónica de potencia a nivel de módulo) que superan los 6 GW para fines de 2024. La empresa enfatiza los microinversores multimódulo de alto volumen (por ejemplo, versiones de módulo dual y trifásicas), respaldados por una fuerte inversión en I+D (más de 89 patentes de invención) y es ampliamente reconocida por su salud financiera en la fabricación de inversores.

- SMA Solar Technology AG es un proveedor de inversores con una amplia gama de aplicaciones fotovoltaicas, incluyendo residenciales, comerciales y de servicios públicos. La compañía registró unas ventas de 1.900 millones de euros y un EBITDA de 311 millones de euros, y cuenta con 4.377 empleados en todo el mundo. Además de los microinversores, SMA también se centra en soluciones de gestión energética a gran escala e integradas, lo que la sitúa en una sólida posición competitiva en la penetración de inversores modulares en Europa y otros mercados.

- AEconversion GmbH & Co. KG es especialista en microinversores y electrónica de potencia para instalaciones pequeñas (por ejemplo, sistemas en tejados y balcones), con sede en Bad Sassendorf, Alemania. La empresa prioriza el diseño modular, la facilidad de instalación y la alta calidad en I+D y producción local, lo que la posiciona para un nicho de crecimiento en el segmento fotovoltaico descentralizado en Europa.

- Darfon Electronics Corporation. Originalmente un importante fabricante de componentes electrónicos, Darfon se adentró en el sector de la energía solar e inversores y ahora ofrece microinversores e inversores híbridos a nivel mundial. Con un diseño interno completo y un control de coste y calidad para sus microinversores, Darfon aprovecha su experiencia en la fabricación de componentes para competir en fiabilidad y coste.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

Los actores especializados del mercado de microinversores solares impulsan con entusiasmo la optimización a nivel de módulo, mientras que las grandes empresas de electrónica de potencia se están expandiendo en este ámbito. Empresas líderes como Enphase Energy, APsystems y AEconversion están priorizando las arquitecturas de microinversores patentadas, las capacidades de monitorización de software y las redes de instalación. En junio de 2025, IL JIN Electronics, la división electrónica de Amber Group, anunció la firma de acuerdos definitivos para adquirir una participación mayoritaria en Power-One Micro Systems Pvt. Ltd., proveedor líder de inversores solares, sistemas de almacenamiento de energía en baterías, cargadores para vehículos eléctricos, SAI y soluciones de energía solar. También declaró que la alianza busca aprovechar las capacidades de I+D en fabricación de IL JIN para acelerar la innovación de productos y fortalecer la posición de Power-One en los segmentos de energías renovables e industriales.

Panorama corporativo del mercado:

Desarrollos Recientes

- En enero de 2025, Enphase Energy anunció que había ampliado su presencia en el sudeste asiático ingresando a los mercados solares de Vietnam y Malasia, enviando sus microinversores IQ8P de alta potencia para aplicaciones residenciales y comerciales.

- En octubre de 2024, Servotech Power Systems Ltd. anunció el lanzamiento de una nueva serie de soluciones solares, que incluye microinversores (800 W-1600 W), inversores conectados a la red, inversores híbridos, sistemas de almacenamiento de energía de batería y controladores de bombas solares.

- Report ID: 8256

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.