Perspectivas del mercado de inversores solares de alta frecuencia:

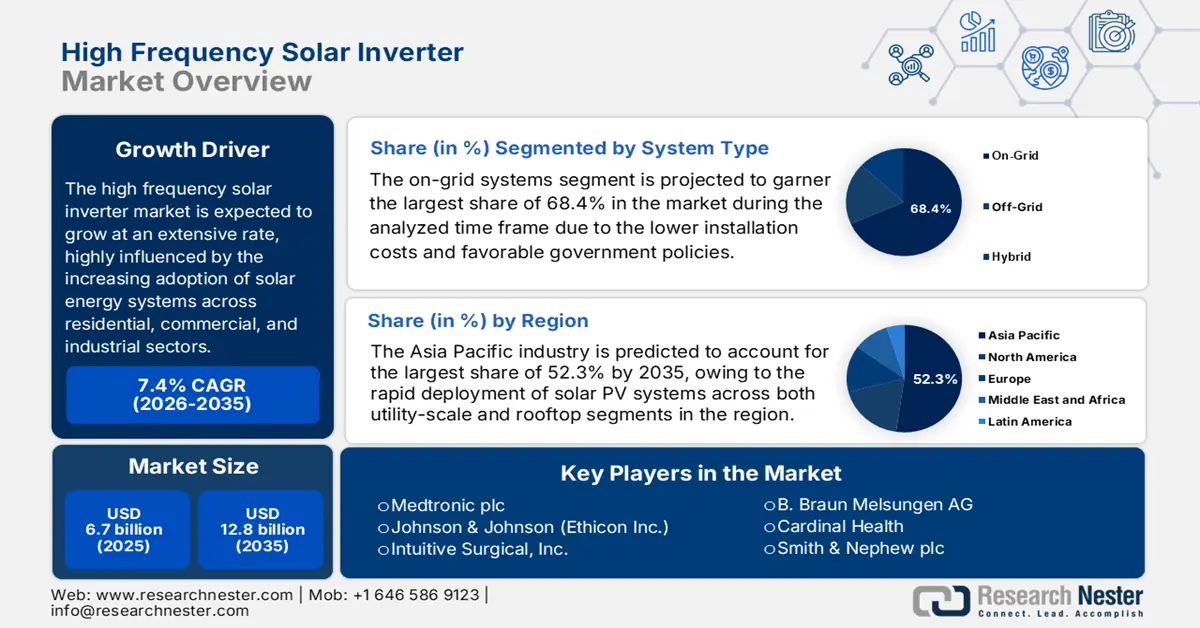

El tamaño del mercado de inversores solares de alta frecuencia se valoró en 6.700 millones de dólares en 2025 y se proyecta que alcance los 12.800 millones de dólares para finales de 2035, aumentando a una CAGR de aproximadamente el 7,4 % durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de inversores solares de alta frecuencia se estima en 7.000 millones de dólares.

Se prevé que el mercado de inversores solares de alta frecuencia crezca a un ritmo acelerado, fuertemente influenciado por la creciente adopción de sistemas de energía solar en los sectores residencial, comercial e industrial. Según un artículo publicado por el Foro Económico Mundial en mayo de 2023, las energías renovables suministrarán el 35 % de la electricidad mundial para finales de 2025, lo que representa un 29 % con respecto a 2022. También se indica que se prevé que la demanda de electricidad crezca un 3 % anual hasta 2026, mientras que en EE. UU. se proyecta que la energía solar represente el 54 % de la nueva capacidad eléctrica en 2023.

Además, la transición mundial hacia las energías renovables y las políticas gubernamentales de apoyo ofrecen una oportunidad alentadora para que los pioneros aprovechen este campo. Como prueba, el Departamento de Energía de EE. UU. informó que dos importantes créditos fiscales apoyan la fabricación nacional de energía limpia: el crédito fiscal 45X para la producción de manufactura avanzada y el crédito fiscal 48C para la inversión en proyectos de energía avanzada. También indicó que los fabricantes pueden solicitar uno, según su elegibilidad, para producir componentes solares o invertir en instalaciones de fabricación, lo que influye positivamente en el crecimiento del mercado.

Clave Inversor solar de alta frecuencia Resumen de Perspectivas del Mercado:

Perspectivas regionales:

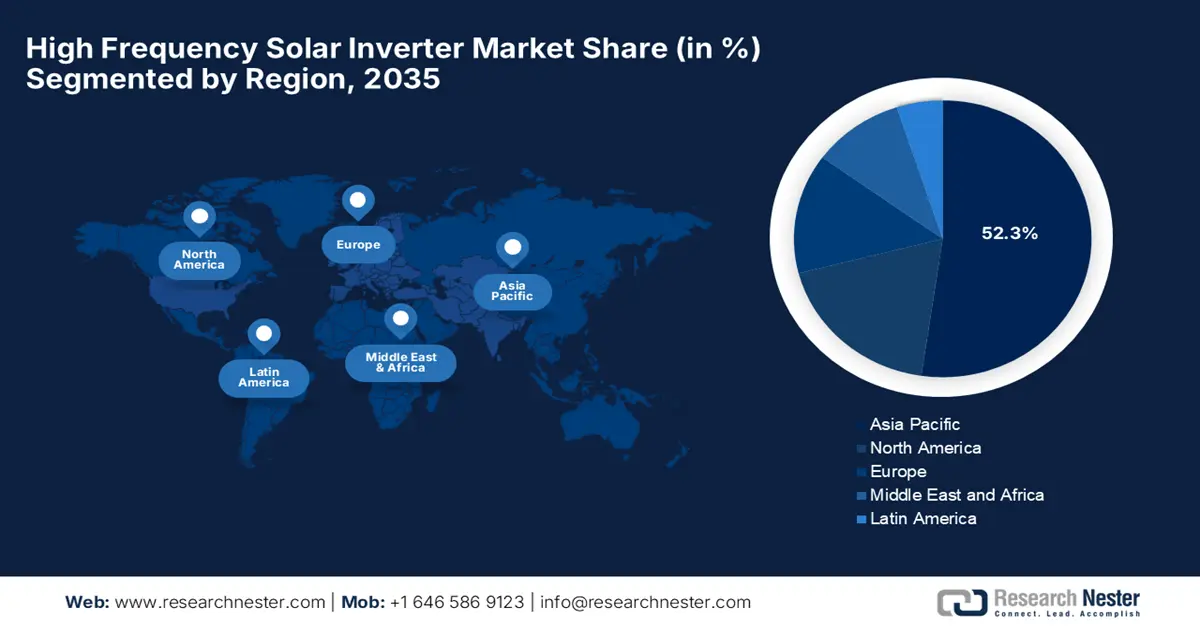

- Se proyecta que para 2035, Asia Pacífico tendrá una participación del 52,3% en el mercado de inversores solares de alta frecuencia, respaldada por la aceleración de la implementación de energía solar fotovoltaica e iniciativas de apoyo a las energías renovables.

- Se prevé que América del Norte se expandirá significativamente para 2035 con la creciente adopción de instalaciones solares en azoteas y a gran escala, impulsadas por avances en tecnologías de inversores de alta capacidad.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de sistemas en red alcanzará una participación del 68,4% en el mercado de inversores solares de alta frecuencia, respaldado por menores gastos de instalación y marcos de políticas favorables.

- Se espera que el segmento residencial tenga una participación del 45,8% para 2035, sostenido por el aumento de los costos de la electricidad, la creciente demanda de independencia energética y mejores incentivos gubernamentales.

Tendencias clave de crecimiento:

- Avances técnicos de vanguardia

- Crecimiento de las instalaciones fotovoltaicas

Principales desafíos:

- Problemas de complejidad técnica y fiabilidad

- Altos costos iniciales y sensibilidad al precio

Actores clave: SMA Solar Technology AG (Alemania), Huawei Technologies Co., Ltd. (China), Sungrow Power Supply Co., Ltd. (China), Ginlong Technologies Co., Ltd. (Solis) (China), Fronius International GmbH (Austria), Power Electronics SL (España), Delta Electronics, Inc. (Taiwán), SolarEdge Technologies, Inc. (Israel), Enphase Energy, Inc. (EE. UU.), GoodWe Technologies Co., Ltd. (China), TMEIC (Japón), Yaskawa Electric Corporation (Japón), Growatt New Energy Co., Ltd. (China), FIMER SpA (Italia), ABB Ltd. (Suiza), Darfon Electronics Corp. (Taiwán), LG Electronics (Corea del Sur), Fimer Group (Italia).

Global Inversor solar de alta frecuencia Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 6.700 millones

- Tamaño del mercado en 2026: 7 mil millones de dólares

- Tamaño proyectado del mercado: USD 12.800 millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 52,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: Vietnam, Brasil, Emiratos Árabes Unidos, Corea del Sur, México

Last updated on : 27 October, 2025

Mercado de inversores solares de alta frecuencia: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances técnicos de vanguardia : El uso de materiales como el carburo de silicio y el nitruro de galio, junto con mejoras en los algoritmos MPPT y la gestión térmica/EMI, está mejorando considerablemente el rendimiento de los inversores, impulsando así su adopción. Por ejemplo, en abril de 2025, Navitas Semiconductor presentó sus últimos módulos de potencia SiCPAK, que incorporan tecnología MOSFET de carburo de silicio con encapsulado de resina epoxi, logrando una desviación de la resistencia térmica 5 veces menor bajo tensión térmica, lo que garantiza una mayor vida útil del sistema y un rendimiento superior a altas temperaturas. Además, estos módulos están destinados a aplicaciones exigentes como inversores solares y optimizadores de energía.

- Crecimiento de las instalaciones fotovoltaicas: Se ha observado un mayor despliegue en áreas como los sectores residencial, comercial y de servicios públicos, lo que está reorganizando la dinámica de crecimiento de este mercado. Según un artículo publicado por Ember en septiembre de 2025, las instalaciones solares aumentaron un 64 % en el primer semestre de 2025, en todos los países, alcanzando los 380 GW, muy por encima de los 232 GW añadidos en el mismo período de 2024. También se observó que China lideró este crecimiento, representando el 67 % de la capacidad global adicional, más del doble de sus instalaciones en comparación con el año pasado.

- Disminución de los costos de los paneles solares: La reducción de los costos iniciales de los paneles solares y el equilibrio de los sistemas hacen que las instalaciones solares sean extremadamente visibles, lo que a su vez aumenta la demanda de inversores y otros componentes. Esto se puede comprobar en el artículo publicado por el Departamento de Energía de EE. UU., que revela una reducción significativa del costo de la energía solar, donde el costo nivelado promedio ponderado mundial de la energía para la energía solar de concentración se ha reducido un 70 %, de USD 0,39/kWh en 2010 a menos de USD 0,12/kWh en 2023.

Crédito fiscal para la inversión en proyectos de energía avanzada 48C (ITC) vigente a partir de 2023

Tipo de proyecto | Monto del crédito |

Proyectos energéticos calificados (cumpliendo normativa laboral) | 30% del coste de la inversión |

Si no se cumplen las normas laborales | 6% del coste de la inversión |

Fuente: Departamento de Energía de EE. UU.

Aumentos de capacidad solar global en el primer semestre de cada año (GW)

Año | Porcelana | Resto del mundo (Total) |

2022 | 37 | 53 |

2023 | 98 | 83 |

2024 | 125 | 107 |

2025 | 256 | 124 |

Fuente: Ember

Desafíos

- Complejidad técnica y problemas de fiabilidad: Esto ha frenado el crecimiento del mercado de inversores solares de alta frecuencia. Estos inversores utilizan tecnologías de conmutación avanzadas y operan a una velocidad de conmutación mucho mayor que los inversores convencionales. Por lo tanto, esta complejidad aumenta sus vulnerabilidades, como el estrés térmico, las interferencias electromagnéticas y el desgaste acelerado de los componentes. En climas extremos, como altas temperaturas, polvo o humedad, estos inversores presentan problemas de fiabilidad, lo que requiere una gestión térmica altamente avanzada.

- Altos costos iniciales y sensibilidad al precio: La producción en este mercado suele ser mayor debido al uso de componentes y tecnologías de diseño avanzados. Esto también resulta en un precio de compra muy elevado, lo cual constituye una barrera importante, especialmente en mercados sensibles al precio. Además, los consumidores e instaladores suelen optar por alternativas más económicas, lo que limita la adopción generalizada en el mercado de inversores solares de alta frecuencia.

Tamaño y pronóstico del mercado de inversores solares de alta frecuencia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

6.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

12.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de inversores solares de alta frecuencia:

Análisis de segmentos de tipos de sistemas

Según el tipo de sistema, se proyecta que el segmento de sistemas conectados a la red eléctrica alcance la mayor participación, con un 68,4 %, en el mercado de inversores solares de alta frecuencia durante el período analizado. Los menores costos de instalación y las políticas gubernamentales favorables, como la medición neta, son los factores clave que impulsan este liderazgo. El gobierno de la India informó que la iniciativa PM Surya Ghar: Muft Bijli Yojana, lanzada en febrero de 2024 con una inversión de 75.021 millones de rupias (9.020 millones de dólares), busca impulsar la adopción de sistemas solares en azoteas entre los hogares. Además, ofrece subsidios de hasta 78.000 rupias (939,7 millones de dólares) para sistemas de hasta 3 kW, fortaleciendo así los sistemas solares conectados a la red.

Análisis del segmento de usuarios finales

Se espera que el segmento residencial alcance una participación significativa del 45,8% en el mercado de inversores solares de alta frecuencia durante el período analizado. El aumento de los precios de la electricidad, la creciente demanda de independencia energética por parte de los consumidores y los sólidos incentivos gubernamentales son los factores clave que impulsan el liderazgo del segmento. Además de los créditos fiscales, las devoluciones y los subsidios, la reducción del costo inicial de los sistemas de energía solar residencial con almacenamiento acelera su adopción en este sector.

Análisis de segmentos de tipo

En cuanto al tipo de inversor monofásico, se prevé que el segmento alcance una cuota de mercado considerable del 42,6% en el mercado de inversores solares de alta frecuencia para finales de 2035. El crecimiento de este segmento está fuertemente condicionado por la expansión global del sector solar residencial, donde estos son el estándar en la mayoría de los sistemas eléctricos domésticos. En septiembre de 2024, SolarEdge presentó su solución integral de energía solar y almacenamiento para el hogar de última generación, con un diseño modular y escalable que admite hasta 211,2 kWh de respaldo para toda la casa. El producto está diseñado para reducir el tiempo de instalación en un 50% y se integra con el software SolarEdge ONE para una mejor gestión y eficiencia energética.

Nuestro análisis en profundidad del mercado de inversores solares de alta frecuencia incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de sistema |

|

Usuario final |

|

Tipo |

|

Clasificación de potencia |

|

Canal de distribución |

|

Fase |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de inversores solares de alta frecuencia: análisis regional

Perspectivas del mercado de Asia Pacífico

Se espera que Asia Pacífico capte la mayor cuota de ingresos, con un 52,3 %, en el mercado global de inversores solares de alta frecuencia para finales de 2035. El dominio de esta región en este campo facilita eficazmente la rápida implementación de sistemas solares fotovoltaicos, tanto en los segmentos de servicios públicos como en los de tejados. Además, los gobiernos de la región promueven proactivamente la integración de las energías renovables y el almacenamiento de energía, lo que a su vez impulsa la demanda de inversores. En mayo de 2025, Sungrow anunció que SunWiz lo había nombrado oficialmente el fabricante número 1 de inversores y baterías residenciales de Australia para 2024, gracias a su posición dominante en el competitivo sector de las energías renovables del país.

China ocupa una posición dominante en el mercado de inversores solares de alta frecuencia, ya que es el mayor instalador solar y el centro mundial de la fabricación e innovación de inversores. Las empresas nacionales han captado una gran cuota de mercado global de inversores y están incrementando la producción de inversores avanzados, lo que impulsa una mayor expansión del mercado. En agosto de 2025, Ember reveló que, en el primer semestre de 2025, el país exportó 208 GW de productos solares, de los cuales las células y obleas solares representaron más del 40%, lo que refleja un cambio importante en la estrategia de exportación solar de China.

India, en el mercado de inversores solares de alta frecuencia, está creciendo exponencialmente, impulsada deliberadamente por sus amplios objetivos en energía solar, el crecimiento de los sistemas descentralizados y de tejado, junto con un aumento en la adopción de soluciones de inversores híbridos e inteligentes. Según informes de Ember publicados en agosto de 2025, la capacidad de fabricación de energía solar del país alcanzó los 68 GW de paneles y los 25 GW de células, tras añadir 36 GW y 16 GW en marzo de 2024. Si bien el objetivo es alcanzar una capacidad de paneles de 120 GW para finales de 2030, el país representó el 52 % del crecimiento global de las exportaciones de células solares de China en el primer semestre de 2025, duplicando así sus importaciones de 11 GW a 21 GW.

Perspectivas del mercado de América del Norte

Norteamérica se prevé un gran crecimiento en el mercado de inversores solares de alta frecuencia en los próximos años, beneficiándose considerablemente del impulso hacia las energías renovables. Además, la región ha experimentado un aumento de la instalación de energía solar en tejados en entornos residenciales y comerciales, así como de parques solares de mayor tamaño a escala comercial. En septiembre de 2024, GE Vernova anunció el lanzamiento de su nuevo inversor solar de 6 MVA y 2000 V CC a escala comercial, cuyo objetivo es reducir costes y mejorar la escalabilidad de las instalaciones solares. También indicó que el inversor se probará en un parque solar multimegavatio en Norteamérica, en colaboración con Shoals Technologies y un proveedor de módulos fotovoltaicos.

Estados Unidos está consolidando su dominio en el mercado regional de inversores solares de alta frecuencia, gracias a los mandatos estatales sobre energías renovables, los créditos fiscales federales y la sólida adopción de la energía solar en estados con alta irradiación. Además de la creciente demanda de inversores que se integren con la infraestructura de redes inteligentes y admitan aplicaciones de almacenamiento híbrido o interactivas con la red, el país también experimenta un crecimiento exponencial. Asimismo, las iniciativas gubernamentales y las políticas de medición neta son un activo clave en este panorama, lo que lo hace propicio para el crecimiento del mercado estándar.

Canadá está desplegando notables oportunidades de crecimiento en el mercado de inversores solares de alta frecuencia, muy influenciado por sus planes de transición hacia energías limpias. Por ejemplo, en septiembre de 2025, Canadian Solar anunció el lanzamiento de sus módulos de baja emisión de carbono de próxima generación con tecnología avanzada de celdas HJT, una de las que presenta una huella de carbono más baja del sector, con 285 kg de CO₂eq/kW. El módulo está especialmente diseñado para aplicaciones comerciales e industriales a gran escala, donde ofrece una potencia de salida de hasta 660 Wp y una eficiencia del 24,4 %, lo que indica unas perspectivas de mercado positivas.

Perspectivas del mercado europeo

Se espera que Europa mantenga su posición como el actor más importante en el mercado de inversores solares de alta frecuencia durante el período analizado. El auge de esta región se ve impulsado eficazmente por su firme compromiso con los objetivos de energías renovables y los esfuerzos de modernización de la red. En junio de 2024, Solar Power Europe informó que la industria solar europea había lanzado formalmente su iniciativa para asegurar un importante proyecto de interés común europeo, centrado en inversores solares, fortaleciendo así el ecosistema de fabricación de inversores de la región.

Alemania mantiene una sólida posición en el mercado de inversores solares de alta frecuencia gracias al sólido respaldo político a las energías renovables y a la presencia de fabricantes nacionales que innovan en tecnología de inversores. En septiembre de 2025, SMA Solar Technology AG anunció la firma de un memorando de entendimiento para crear una empresa de fabricación de inversores string y PowerSkids de última generación. Por lo tanto, esta colaboración impulsa la presencia de la industria solar alemana en el panorama internacional, fortaleciendo así su competitividad global e impulsando un crecimiento impulsado por las exportaciones.

El Reino Unido sigue siendo uno de los actores más importantes del mercado de inversores solares de alta frecuencia, impulsado eficazmente por el crecimiento de las instalaciones solares en tejados residenciales y comerciales de menor tamaño, junto con incentivos para el autoconsumo y la generación compatible con la red eléctrica. Por otro lado, el aumento de los precios de la electricidad, la implantación de contadores inteligentes y la demanda de sistemas de inversores de alta eficiencia también impulsan su adopción. Además, las tecnologías de microinversores se están volviendo extremadamente comunes en el país, lo que representa una oportunidad de mercado prometedora.

Principales actores del mercado de inversores solares de alta frecuencia:

- SMA Solar Technology AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Huawei Technologies Co., Ltd. (China)

- Sungrow Power Supply Co., Ltd. (China)

- Ginlong Technologies Co., Ltd. (Solis) (China)

- Fronius International GmbH (Austria)

- Power Electronics SL (España)

- Delta Electronics, Inc. (Taiwán)

- SolarEdge Technologies, Inc. (Israel)

- Enphase Energy, Inc. (EE. UU.)

- GoodWe Technologies Co., Ltd. (China)

- TMEIC (Japón)

- Corporación Eléctrica Yaskawa (Japón)

- Growatt New Energy Co., Ltd. (China)

- FIMER SpA (Italia)

- ABB Ltd. (Suiza)

- Darfon Electronics Corp. (Taiwán)

- Grupo Fimer (Italia)

- Grupo Fimer (Italia)

- LG Electronics (Corea del Sur)

- Grupo Fimer (Italia)

- Huawei Technologies Co., Ltd., con sede en China, ha revolucionado este mercado al integrar su experiencia en telecomunicaciones y tecnología digital en sus inversiones en energía solar. La empresa es reconocida por sus inversores string, que incorporan funciones inteligentes y de soporte a la red eléctrica. Además, su considerable inversión en I+D y una amplia cadena de suministro le permiten ofrecer productos tecnológicamente avanzados.

- Sungrow Power Supply Co., Ltd. se ha consolidado como una de las empresas líderes en este sector gracias a su amplia cartera de productos, que abarca los sectores residencial, comercial y de servicios públicos. Su sólida integración vertical y su constante enfoque en la innovación tecnológica, especialmente en soluciones híbridas y de almacenamiento de energía, siguen siendo sus puntos fuertes, aprovechando así su enorme capacidad de fabricación.

- SMA Solar Technology AG, con sede en Alemania, ofrece productos de alta calidad con excelencia en ingeniería, especialmente en los segmentos de servicios públicos y comerciales a gran escala. Por otro lado, la empresa se centrará en segmentos de alto margen y en soluciones de integración de gestión y almacenamiento de energía para la red eléctrica digital y descentralizada en constante evolución.

- SolarEdge Technologies, Inc. ha revolucionado el mercado con su pionero sistema de inversores de CC optimizados, que maximiza la captación de energía a nivel de panel individual. Además, esta tecnología también proporcionó una alternativa atractiva a los microinversores y consolidó su liderazgo tanto en los mercados residencial como comercial.

- Enphase Energy, Inc., con sede en EE. UU., se consolida como líder en el segmento de microinversores. La empresa ha desarrollado un sistema modular completo donde cada panel solar funciona de forma independiente. Además, este enfoque es muy valorado por su seguridad, flexibilidad de diseño y excelente rendimiento en condiciones de sombra.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado global de inversores solares de alta frecuencia es extremadamente competitivo y fragmentado, donde actores clave como Huawei, Sungrow y SMA Solar dominan el mercado gracias a su innovación tecnológica y extensas cadenas de suministro globales. Además, la integración de inversores con sistemas inteligentes de gestión energética y soluciones de almacenamiento de baterías se ha convertido en el principal objetivo de estos pioneros para crear productos de valor añadido. En agosto de 2025, ILJIN Electronics India, filial de Amber Enterprises, adquirió una participación mayoritaria en Power-One Micro Systems, lo que marcó su entrada en el país. Además, esta operación integra los inversores solares, los sistemas BESS y los cargadores para vehículos eléctricos de Power-One con la capacidad de fabricación e I+D de Amber.

Panorama corporativo del mercado de inversores solares de alta frecuencia:

Desarrollos Recientes

- En octubre de 2024, Livguard (bajo el Grupo SAR) presentó sus inversores solares de alta frecuencia en la 17.ª Renewable Energy India Expo 2024, que incluye modelos sin transformador, compactos e híbridos/fuera de la red que admiten baterías de plomo ácido y litio.

- En enero de 2024, Polycab India anunció el lanzamiento de un inversor de cadena trifásico de 350 kW (serie UT) para proyectos solares a gran escala, que presenta alta eficiencia, seguridad sólida y soporte para módulos bifaciales.

- Report ID: 8192

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.