Perspectivas del mercado de sensores para redes inteligentes:

El mercado de sensores para redes inteligentes alcanzó un valor de 612,7 millones de dólares en 2025 y se prevé que alcance los 3.340 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 18,5% durante el período de previsión de 2026 a 2035. En 2026, el tamaño del mercado de sensores para redes inteligentes se estima en 726,1 millones de dólares.

El mercado de sensores para redes inteligentes se ve impulsado por la inversión sostenida en la modernización de la red, la expansión de la transmisión y los programas de mejora de la fiabilidad liderados por las empresas de servicios públicos y los organismos del sector público. Según datos de la Agencia Internacional de Energía de marzo de 2025, la demanda mundial de electricidad creció aproximadamente un 4,3 % en 2024 y se espera que continúe aumentando hasta 2027, impulsada por la actividad industrial, la demanda de refrigeración, los centros de datos y la electrificación del transporte. Este crecimiento pone mayor énfasis en la visibilidad en tiempo real en las redes de transmisión y distribución, lo que impulsa la demanda de equipos de detección conectados a la red utilizados para la monitorización de activos, la detección de fallos, la gestión de la carga y la optimización de la red. En Estados Unidos, los datos del Departamento de Energía de junio de 2026 informaron que se han destinado más de 13.000 millones de dólares en fondos federales a iniciativas de modernización y resiliencia de la red a través de programas asociados con la Ley de Infraestructura Bipartidista e inversiones relacionadas.

A nivel mundial, la demanda de sensores para redes inteligentes se ve impulsada por la integración de energías renovables y la necesidad de una mayor visibilidad operativa en los recursos energéticos distribuidos. Según datos de la Agencia Internacional de Energía (AIE) de 2024, la inversión global en redes alcanzó aproximadamente los 400 mil millones de dólares, lo que refleja el creciente gasto en redes de transmisión y distribución necesarias para el despliegue de energías limpias. La AIE también indica que el crecimiento del consumo eléctrico se está acelerando debido a la electrificación industrial, los vehículos eléctricos y la infraestructura digital, lo que exige a las empresas de servicios públicos monitorizar flujos de energía cada vez más complejos. Paralelamente, la Administración de Información Energética de EE. UU. (EIA) informa que la generación de energía renovable continúa expandiéndose en instalaciones distribuidas y a gran escala, lo que aumenta la necesidad de equipos de detección en tiempo real, detección de fallos y monitorización de la calidad de la energía.

Clave Sensores de red inteligente Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

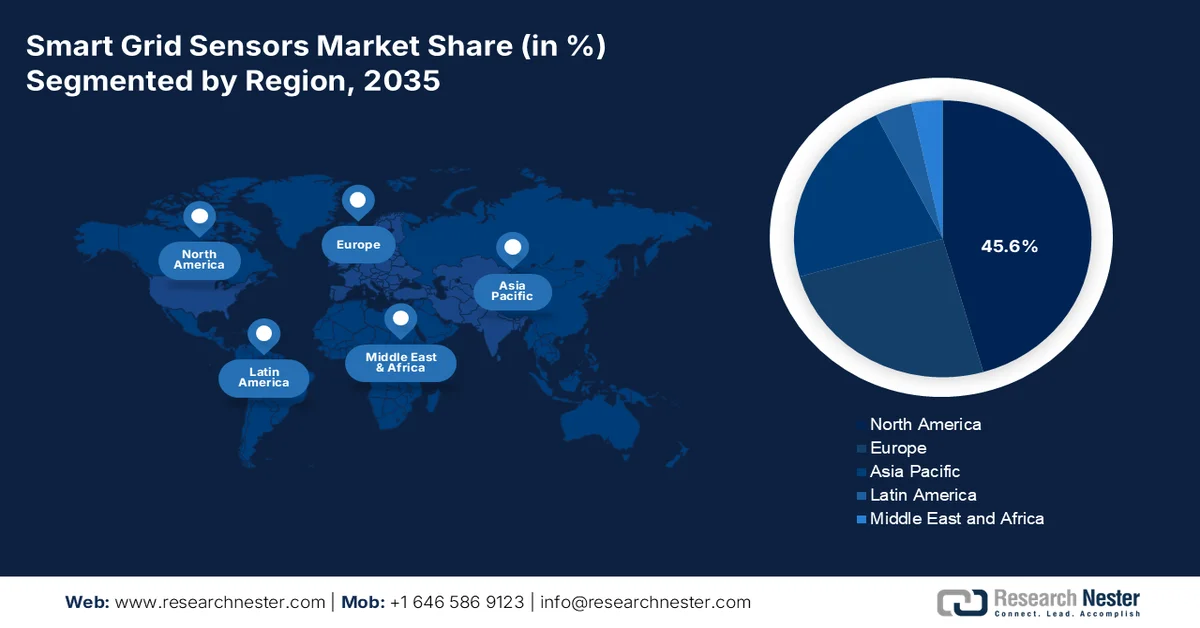

- Se prevé que Norteamérica acapare el 45,6% de la cuota de mercado de sensores para redes inteligentes en 2035, gracias a una infraestructura de servicios públicos madura, iniciativas de modernización impulsadas por la regulación y crecientes necesidades de resiliencia climática.

- Se prevé que la región de Asia-Pacífico experimente la expansión más rápida entre 2026 y 2035, impulsada por la rápida urbanización, el creciente consumo de electricidad y las iniciativas gubernamentales de modernización de la red eléctrica.

Información sobre el segmento:

- En el mercado de sensores para redes inteligentes, se prevé que las compañías eléctricas representen el 55,3% de la cuota de mercado para 2035, impulsadas por las normativas vigentes en materia de fiabilidad de la red y la integración de energías renovables.

- Se prevé que los sensores de línea fortalezcan su posición durante el período 2026-2035 dentro del segmento de tipos de sensores, impulsados por las crecientes necesidades de visibilidad de la red en tiempo real, localización de fallas e integración de recursos energéticos distribuidos.

Principales tendencias de crecimiento:

- Inversiones en modernización de la red eléctrica

- Electrificación del transporte y creciente demanda de electricidad

Principales desafíos:

- Ciclos de adquisición de servicios públicos prolongados

- Altos costos de certificación y cumplimiento

Principales actores: ABB (Suiza), Siemens AG (Alemania), Schneider Electric (Francia).

Global Sensores de red inteligente Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 612,7 millones de dólares

- Tamaño del mercado en 2026: 726,1 millones de dólares

- Tamaño de mercado proyectado: 3340 millones de dólares para 2035.

- Previsiones de crecimiento: 18,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (45,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Canadá

- Países emergentes: India, Corea del Sur, Australia, Indonesia, Vietnam

Last updated on : 14 January, 2026

Mercado de sensores para redes inteligentes: factores de crecimiento y desafíos

Factores de crecimiento

- Inversiones en modernización de la red eléctrica: Los programas gubernamentales de modernización de la red eléctrica impulsan la demanda de sensores para redes inteligentes, ya que las empresas de servicios públicos requieren visibilidad en tiempo real de los activos de transmisión y distribución para justificar y gestionar las inversiones en infraestructura. En Estados Unidos, el Departamento de Energía anunció en 2026 una inversión de hasta 10.500 millones de dólares a través del Programa de Alianzas para la Resiliencia e Innovación de la Red Eléctrica (Grid Resilience and Innovation Partnerships Program) para fortalecer la confiabilidad de la red, mejorar la capacidad de transmisión y respaldar sistemas de monitoreo avanzados. Los sensores para redes inteligentes se implementan cada vez más para el monitoreo de líneas, la evaluación del estado de los transformadores, la localización de fallas y la gestión de la calidad de la energía en estos proyectos. A medida que las empresas de servicios públicos expanden sus redes eléctricas para apoyar el crecimiento económico y la electrificación, la implementación de sensores se está convirtiendo en un requisito indispensable para la supervisión operativa.

- Electrificación del transporte y creciente demanda de electricidad: La electrificación del transporte está aumentando la presión sobre las redes eléctricas y generando nuevos requisitos para la monitorización de la red. Según datos de la Agencia Internacional de Energía (AIE) de 2025, las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades, lo que incrementó significativamente la demanda de electricidad y la complejidad de la red de distribución. Los gobiernos de todo el mundo están apoyando la adopción de vehículos eléctricos mediante subvenciones, programas de infraestructura de carga y políticas de descarbonización del transporte. A medida que las cargas de carga se concentran, las empresas de servicios públicos requieren sensores avanzados para monitorizar el rendimiento de los alimentadores, la carga de los transformadores y las fluctuaciones de voltaje. Los sensores de redes inteligentes proporcionan información en tiempo real que ayuda a las empresas de servicios públicos a gestionar los picos de demanda y optimizar la utilización de los activos.

Desafíos

- Ciclos de adquisición prolongados para las empresas de servicios públicos: Estas empresas suelen tardar meses desde la fase piloto hasta la implementación completa, lo que genera dificultades de flujo de caja para los nuevos participantes. Muchas exigen la precalificación de proveedores, visitas a las instalaciones y licitaciones en varias etapas. Las principales empresas han completado con éxito una fase piloto de 12 meses con Hydro-Québec, pero tuvieron que esperar varios meses más para obtener un contrato marco de suministro. Durante este período, la empresa necesitó financiación puente. Se prevé que el mercado global de sensores para redes inteligentes crezca, a pesar de que las empresas de servicios públicos extienden los ciclos de aprobación debido a la escasez de mano de obra y a las políticas de adquisición que evitan riesgos.

- Altos costos de certificación y cumplimiento: Entrar en el mercado de sensores para redes inteligentes requiere el cumplimiento de múltiples estándares regionales, lo que supone para los fabricantes millones de euros por familia de productos. Los proveedores más pequeños se enfrentan a estos gastos iniciales antes de generar ingresos. Sentinel Power Systems, con sede en el Reino Unido, invirtió meses y millones de euros en obtener la certificación IEC 61850 para su sensor de línea, lo que retrasó su entrada en el mercado. Las restricciones de precios gubernamentales y los retrasos en la certificación en los laboratorios de ensayo constituyen el principal desafío en el mercado de sensores para redes inteligentes.

Tamaño y pronóstico del mercado de sensores para redes inteligentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

18.5% |

|

Tamaño del mercado del año base (2025) |

612,7 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

3.340 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores para redes inteligentes:

Análisis del segmento de usuarios finales

Las compañías eléctricas constituyen el subsegmento dominante en el segmento de usuarios finales del mercado de sensores para redes inteligentes y se prevé que alcancen una cuota de mercado del 55,3 % a finales de 2035. Este segmento está impulsado por las normativas que exigen fiabilidad de la red e integración de energías renovables. Según datos del Departamento de Energía de EE. UU. de abril de 2024, las compañías eléctricas deben ampliar su capacidad de aproximadamente 270 GW a más de 2100-2500 GW de energía eólica, solar y almacenamiento en baterías, junto con 900-1100 GW de generación gestionable, como energía nuclear, geotérmica o turbinas de hidrógeno. Este crecimiento masivo requiere un despliegue denso de sensores inteligentes para gestionar los flujos de energía bidireccionales, mantener la estabilidad de la tensión e integrar diversas fuentes de generación. Los sensores permiten a las compañías eléctricas monitorizar los recursos energéticos distribuidos en tiempo real, prevenir interrupciones del suministro y optimizar los activos gestionables. Sin una infraestructura de sensores avanzada, los operadores de la red no pueden coordinar de forma segura esta heterogénea combinación de energía limpia, lo que convierte a las compañías eléctricas en el principal motor del crecimiento del mercado de sensores.

Análisis de segmentos de tipos de sensores

Los sensores de línea representan un subsegmento crítico dentro de la categoría de sensores para redes inteligentes. Estos dispositivos se montan directamente en líneas eléctricas aéreas o se instalan a lo largo de cables subterráneos para monitorear parámetros eléctricos y físicos en tiempo real. Las mediciones típicas incluyen corriente, voltaje, temperatura del conductor, flecha de la línea y transitorios inducidos por fallas. Al proporcionar visibilidad granular en múltiples puntos a lo largo de un alimentador, los sensores de línea permiten a las compañías eléctricas detectar interrupciones momentáneas, localizar fallas permanentes con precisión y predecir sobrecargas térmicas antes de que se produzcan daños en los equipos. Son particularmente valiosos para la integración de recursos energéticos distribuidos, como la energía solar en techos, donde los flujos de energía bidireccionales complican los esquemas de protección tradicionales. La comunicación inalámbrica permite que los sensores de línea transmitan datos a los operadores de la red sin necesidad de cableado dedicado. Su costo de instalación relativamente bajo y su alto impacto en la confiabilidad los convierten en una herramienta fundamental para la modernización de la red.

Análisis del segmento tecnológico

El subsegmento de sensores inalámbricos en el mercado de sensores para redes inteligentes continúa evolucionando con aplicaciones especializadas como la monitorización de vibraciones para activos críticos de la red. En noviembre de 2023, Worldsensing lanzó un nuevo medidor de vibraciones inalámbrico con un acelerómetro MEMS triaxial. Este dispositivo ofrece mayor duración de la batería, mayor alcance de comunicación y un precio más competitivo que las tecnologías existentes, cumpliendo además con las principales normativas. Para las empresas eléctricas, la monitorización continua de vibraciones en transformadores, aparamenta y torres de transmisión permite un mantenimiento predictivo al detectar anomalías como bobinados sueltos o fatiga estructural antes de que se produzcan fallos. La mayor duración de la batería y el amplio alcance inalámbrico lo hacen ideal para su implementación a largo plazo en subestaciones remotas o de difícil acceso. Estas innovaciones impulsan una mayor adopción de sensores inalámbricos en los programas de modernización de la red, reduciendo el tiempo de inactividad y los costes de mantenimiento.

Nuestro análisis exhaustivo del mercado de sensores para redes inteligentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de sensor |

|

Componente |

|

Tecnología |

|

Nivel de voltaje |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sensores para redes inteligentes: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de sensores para redes inteligentes y se prevé que alcance una cuota de ingresos regional del 45,6 % para finales de 2035. La región se caracteriza por una infraestructura de servicios públicos consolidada, mandatos de modernización impulsados por la normativa y crecientes amenazas derivadas de fenómenos meteorológicos extremos. Estados Unidos lidera el mercado con programas de financiación federal que apoyan el despliegue de sensores para el fortalecimiento de la red eléctrica y la prevención de incendios forestales. Canadá le sigue de cerca, centrándose en la electrificación de comunidades remotas y la integración de recursos renovables distribuidos. Las empresas de servicios públicos de la región priorizan los sensores inalámbricos de línea para la detección de fallos, los monitores de transformadores para el mantenimiento predictivo y las unidades de medición fasorial para el conocimiento de la situación en amplias zonas.

La aceleración de las inversiones en confiabilidad de la red, integración de energías renovables y modernización de la transmisión está impulsando el mercado de sensores para redes inteligentes en EE. UU. Un factor clave de la demanda es la rápida expansión de la infraestructura eléctrica a gran escala, respaldada por programas de financiación federales. Según datos del Departamento de Energía de EE. UU. de 2026, la Oficina de Despliegue de la Red anunció subvenciones por valor de 3460 millones de dólares para fortalecer la resiliencia y confiabilidad de la red. Estos proyectos incluyen mejoras en la transmisión, sistemas de monitoreo de la red y tecnologías operativas avanzadas que requieren un amplio despliegue de sensores para la visibilidad en tiempo real de los activos y la detección de fallas. A medida que las empresas de servicios públicos modernizan la infraestructura obsoleta y gestionan la creciente demanda de electricidad derivada de la electrificación y los centros de datos, se espera que la adquisición de sensores para líneas, transformadores y subestaciones se expanda de manera constante en todo el mercado estadounidense.

La expansión de proyectos de energía renovable remotos y aislados que requieren infraestructura avanzada de monitoreo y control está impulsando el mercado de sensores para redes inteligentes en Canadá . Según datos del Gobierno de Canadá de agosto de 2025, el Proyecto Solar Fort Chipewyan en Alberta, respaldado por aproximadamente 4,5 millones de dólares en fondos federales, es la mayor instalación solar aislada del país, según Recursos Naturales de Canadá, y abastece aproximadamente el 25 % de la demanda eléctrica de la comunidad, reduciendo el consumo de diésel en aproximadamente 650 000 litros anuales. Los proyectos de esta naturaleza dependen de sensores inteligentes para el monitoreo en tiempo real de la generación solar, los sistemas de almacenamiento de energía, las condiciones de voltaje y el rendimiento de la red. A medida que Canadá continúa invirtiendo en proyectos de energía limpia a escala comunitaria y microrredes, se espera que la demanda de tecnologías de detección de redes aumente en las redes eléctricas remotas y distribuidas.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico experimente un rápido crecimiento en el mercado de sensores para redes inteligentes durante el período de evaluación, de 2026 a 2035. Esta región se caracteriza por la rápida urbanización, el aumento de la demanda de electricidad y las iniciativas gubernamentales de modernización de la red. China lidera el mercado con programas nacionales de automatización de la distribución, mientras que India se centra en la reducción de las pérdidas técnicas y comerciales agregadas mediante el despliegue de sensores en alimentadores y transformadores. Japón y Corea del Sur priorizan la integración de sensores con sistemas avanzados de gestión de la distribución para impulsar la penetración de energías renovables. Australia aborda las violaciones de voltaje derivadas de la sobregeneración solar en tejados mediante sensores de línea bidireccionales. Economías emergentes como Indonesia, Malasia y Vietnam están iniciando proyectos piloto con financiación multilateral. Los proveedores internacionales de sensores establecen cada vez más alianzas de ensamblaje local para cumplir con los requisitos de contenido nacional y reducir los costos de importación.

Las iniciativas gubernamentales de modernización de redes inteligentes, en el marco de la Misión Nacional de Redes Inteligentes (NSGM) y el Plan de Renovación del Sector de Distribución (RDSS), están dando forma al mercado de sensores para redes inteligentes en la India . Según información publicada por Grid Controller of India Limited (GRID-INDIA) y programas gubernamentales de redes inteligentes, el Proyecto de Medición Dinámica de Estado en Tiempo Real Unificada (URTDSM) está desplegando 1740 Unidades de Medición Fasorial (PMU) en redes superiores a 400 kV, que abarcan 356 subestaciones y 34 centros de control. A principios de 2025, ya se habían instalado 1241 PMU en líneas de transmisión de 400 kV y 765 kV, y se habían desplegado aproximadamente 25 millones de contadores inteligentes en todo el país, según datos de ORF de diciembre de 2025. Estas inversiones están aumentando la demanda de sensores para redes que permitan la monitorización en tiempo real, la estimación dinámica del estado, la gestión de activos y la fiabilidad de la red en la creciente infraestructura eléctrica de la India.

Las crecientes iniciativas de ciudades inteligentes en China están creando un entorno propicio para la adopción de sensores de redes inteligentes, al acelerar las inversiones en IoT, IA, computación en la nube y redes de sensores a gran escala. Según el análisis, las ciudades chinas están implementando tecnologías avanzadas como gemelos digitales, sistemas de monitoreo en tiempo real e infraestructura de sensores extensa para respaldar la gestión urbana y los servicios críticos. Estas capacidades son cada vez más relevantes para las redes eléctricas, donde las empresas de servicios públicos requieren un monitoreo continuo de los activos de la red y los flujos de energía. El informe de datos de ORF de diciembre de 2025 también señala que Huawei participó en 28 de los 34 proyectos de ciudades inteligentes de China en Oriente Medio, lo que destaca la magnitud del despliegue de infraestructura habilitada para sensores. A medida que China expande los programas de urbanización digital e infraestructura inteligente, se espera que la demanda de sensores de monitoreo de redes y tecnologías relacionadas se fortalezca junto con inversiones más amplias en infraestructura inteligente.

Análisis del mercado europeo

El mercado europeo de sensores para redes inteligentes está marcado por la integración transfronteriza de energías renovables, el envejecimiento de la infraestructura de transmisión y la armonización de las normas técnicas en el marco de los mandatos de la UE. Alemania, Francia y el Reino Unido lideran los despliegues, centrándose en unidades de medición fasorial para la estabilidad de la red y sensores de línea para la optimización de la capacidad térmica. Los países nórdicos priorizan los sensores de vibración para la monitorización del estado de los transformadores en subestaciones remotas. Los países de Europa del Este están acelerando la adopción de sensores mediante programas de cohesión financiados por la UE que apoyan la digitalización de la red. Entre los principales impulsores se encuentran los requisitos del Código de Red de la UE para la monitorización en tiempo real de las conexiones de generación renovable. Las empresas de servicios públicos europeas prefieren sensores de protocolo abierto e independientes del proveedor para evitar la dependencia de un único proveedor y facilitar los acuerdos de intercambio de datos transfronterizos.

La acelerada transición energética y la integración a gran escala de fuentes de energía renovables están configurando el mercado de sensores para redes inteligentes en Alemania . Según datos del Ministerio Federal de Asuntos Económicos y Acción Climática de agosto de 2022, Alemania aspira a alcanzar una cuota del 80 % de energía renovable en la demanda de electricidad para 2030, con el apoyo de objetivos de 115 GW de energía eólica terrestre, 30 GW de energía eólica marina y 215 GW de capacidad solar fotovoltaica. La creciente complejidad de la gestión de la generación de energía descentralizada está aumentando la demanda de tecnologías de monitorización de la red. Alemania ya contaba con más de 1,7 millones de plantas de generación de energía renovable descentralizadas, de las cuales más del 90 % estaban conectadas a redes de distribución, lo que generaba importantes necesidades de sensores que permitieran la visibilidad en tiempo real, el control de voltaje, la detección de fallos y la estabilidad de la red en sistemas eléctricos cada vez más dinámicos.

La transición hacia un sistema eléctrico más descentralizado y gestionado digitalmente está impulsando el mercado de sensores para redes inteligentes en el Reino Unido . Según datos de UK Power Networks de junio de 2024, la compañía proporcionó beneficios a sus clientes por valor de 91 millones de libras esterlinas a través de servicios de flexibilidad durante el ejercicio 2023/24, adjudicó más de 1 GW de contratos de flexibilidad y distribuyó más de 7 GWh de recursos energéticos flexibles. Además, UK Power Networks informó de la conexión de casi 8,3 GW de generación distribuida a gran escala a su red, con otros 10 GW en proceso de conexión. La creciente penetración de energías renovables, almacenamiento en baterías, vehículos eléctricos y recursos de demanda flexible está generando una fuerte demanda de sensores de línea, sistemas de monitorización de transformadores y soluciones de visibilidad de la red en tiempo real para respaldar la fiabilidad de la red, la eficiencia operativa y la integración de energías renovables.

Principales actores del mercado de sensores para redes inteligentes:

- ABB (Suiza)

- Siemens AG (Alemania)

- Schneider Electric (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ABB es un líder indiscutible en el mercado de sensores para redes inteligentes, gracias a su amplia cartera de tecnologías de automatización y detección de redes. La compañía ha impulsado el mercado mediante sus sensores inalámbricos y dispositivos de diagnóstico, como el sensor inteligente Ability™, que monitoriza en tiempo real activos de la red como transformadores e interruptores automáticos.

- Siemens AG desempeña un papel fundamental en el mercado de sensores para redes inteligentes, combinando su amplia experiencia en sistemas eléctricos con tecnologías de sensores avanzadas para la monitorización de la red en tiempo real. La compañía ofrece una gama de sensores para líneas aéreas, subestaciones y cables subterráneos, centrándose en la detección de fallos de alta precisión y el análisis de la calidad de la energía. En 2024, la compañía obtuvo un beneficio neto de 10.387 millones de euros.

- Schneider Electric es un innovador clave en el mercado de sensores para redes inteligentes, con especial énfasis en soluciones de detección ecoeficientes e interoperables para redes de distribución. Su plataforma EcoStruxure™ Grid integra sensores inteligentes para monitorizar el estado de los transformadores, la temperatura de las líneas y las descargas parciales. En 2024, la compañía obtuvo unos ingresos de 40.200 millones de euros.

Aquí tienes una lista de los principales actores que operan en el mercado global de sensores para redes inteligentes:

El mercado global de sensores para redes inteligentes es altamente competitivo y se caracteriza por la presencia de gigantes consolidados en la automatización de la energía y especialistas innovadores en sensores. Los principales actores se centran en iniciativas estratégicas como alianzas con proveedores de servicios públicos, la expansión de carteras de sensores con tecnología IoT e inversiones en análisis basados en IA para el mantenimiento predictivo. Las fusiones y adquisiciones son frecuentes para integrar tecnologías de comunicación avanzadas, mientras que los actores regionales priorizan soluciones rentables para captar cuota de mercado local. Por ejemplo, en febrero de 2026, DNV anunció la adquisición de Smarter Power Solutions Pty Ltd (SPS). Las empresas priorizan cada vez más la ciberseguridad y la interoperabilidad para satisfacer las demandas de modernización de la red, con un notable impulso hacia sistemas de sensores inalámbricos y autoalimentados para una mayor fiabilidad.

Panorama corporativo del mercado de sensores para redes inteligentes:

Desarrollos Recientes

- En mayo de 2026, G&W Electric , líder mundial en soluciones innovadoras para redes eléctricas, anunció la adquisición de Safegrid, proveedor líder de soluciones inteligentes de monitorización de redes con sede en Finlandia y oficinas en Espoo y Turku.

- En abril de 2025, Gridspertise confirma su posición de liderazgo en la revolución de los contadores inteligentes. Este artículo explora sus características y su producción. La empresa fue diseñada para gestionar flujos de energía unidireccionales desde centrales eléctricas de combustibles fósiles hasta los usuarios finales.

- En marzo de 2025, Landis+Gyr , líder mundial en soluciones de gestión energética, anunció la disponibilidad comercial del sensor de red celular Revelo, una opción versátil y potente para las empresas de servicios públicos que buscan añadir capacidades de computación y detección en el borde de la red en un medidor avanzado.

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.