Perspectivas del mercado de sistemas inversores:

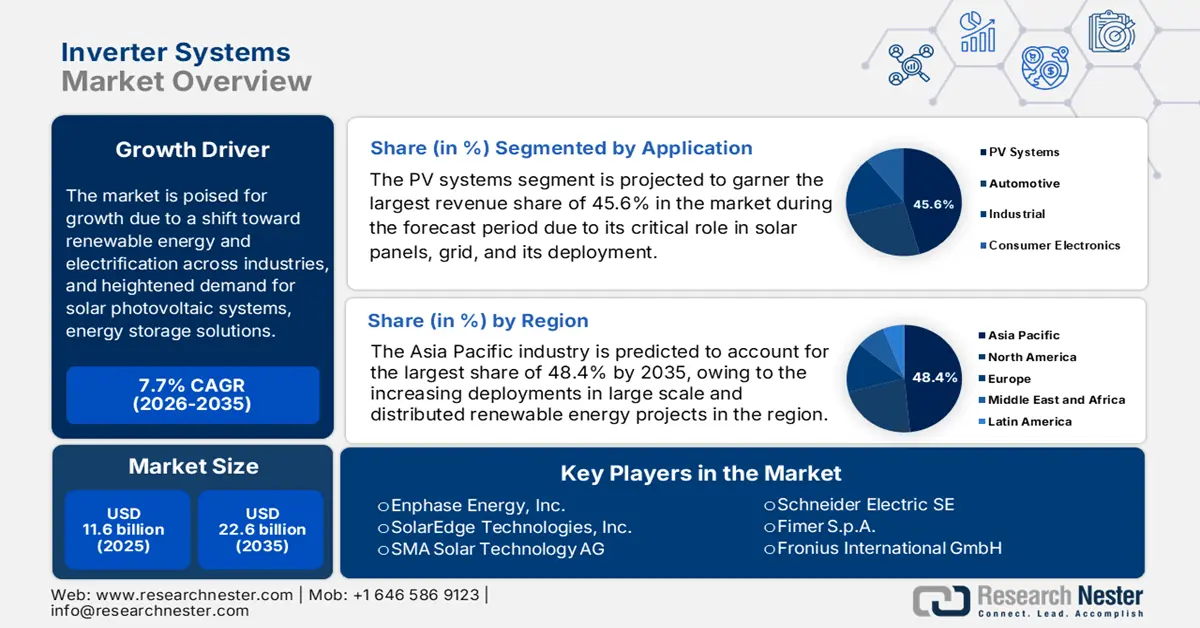

El tamaño del mercado de sistemas inversores se valoró en USD 11.6 mil millones en 2025 y se proyecta que alcance los USD 22.6 mil millones para fines de 2035, aumentando a una CAGR del 7,7% durante el período de pronóstico, es decir, 2026 - 2035. En 2026, el tamaño de la industria de los sistemas inversores se evalúa en USD 12.4 mil millones.

El mercado global de sistemas inversores está preparado para un enorme crecimiento, impulsado por la transición hacia las energías renovables y la electrificación en todos los sectores, junto con la mayor demanda de sistemas solares fotovoltaicos, soluciones de almacenamiento de energía y gestión eficiente de la energía en aplicaciones industriales y comerciales. Asimismo, las instalaciones solares fotovoltaicas y su integración con el almacenamiento de energía y la infraestructura de la red eléctrica impulsan un crecimiento constante en este sector. Según el informe del NREL de mayo de 2025, se ha producido un aumento histórico en las instalaciones solares fotovoltaicas globales en 2023, donde China lideró el despliegue y Estados Unidos se apoderó de la segunda mayor cuota, añadiendo entre 32 y 40 GWdc de capacidad fotovoltaica. También se indicó que los envíos globales de energía fotovoltaica se duplicaron a partir de 2022, alcanzando los 564 GW, mientras que la producción nacional estadounidense se mantuvo modesta, en torno a los 7 GW, con un marcado aumento de las importaciones hasta los 55,6 GWdc, lo que refleja la rápida expansión de la infraestructura solar.

Indicadores de crecimiento de la fabricación de energía solar en EE. UU. que influyen en la industria de inversores

Métrico | Detalles / Valores | Periodo de tiempo |

Envíos de los 10 principales fabricantes de módulos | 226 GW (+40% interanual) | Primer semestre de 2024 |

Producción de módulos fotovoltaicos en EE. UU. | 4,2 GW (+75 % interanual); ~50 % película delgada, ~50 % c-Si | Primer semestre de 2024 |

Se añadió capacidad de fabricación de energía solar en EE. UU. | >95 GW en total (incluida una capacidad de módulos nuevos de 42 GW) | Desde la aprobación del IRA |

Aumento de la producción de silicio cristalino en EE. UU. | Se espera que comience a aumentar | segundo semestre de 2024 |

Crédito fiscal a la inversión 48D del IRS | Crédito del 25% para productores nacionales de lingotes y obleas | Anunciado el 22 de octubre de 2024 |

Fuente: Energy.gov

Además, la aceleración de la reducción de costos, los incentivos políticos y la expansión del despliegue de tecnologías solares impulsan rápidamente el negocio en el mercado de sistemas inversores, estimulando tanto la fabricación nacional como el comercio global. En agosto de 2025, World Energy reveló que el Ministerio de Energía y Recursos Naturales (MNRE) del país emitió un borrador de directrices que exige la instalación de inversores solares en tejados para sistemas de 30 GW conectados a servidores nacionales, garantizando así la estabilidad de la red, la ciberseguridad y un despliegue basado en datos. También indicó que la política se centra en protocolos neutrales respecto al proveedor, tarjetas SIM M2M para una comunicación segura y la certificación BIS con un mínimo del 50 % de contenido local, promoviendo así la fabricación nacional y reduciendo la dependencia de inversores terminados importados. Además, se recomienda un despliegue gradual con apoyo técnico y financiero para ayudar a los fabricantes e instaladores a adaptarse, lo que impactará positivamente en el crecimiento del mercado de sistemas inversores.

Clave Sistemas inversores Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

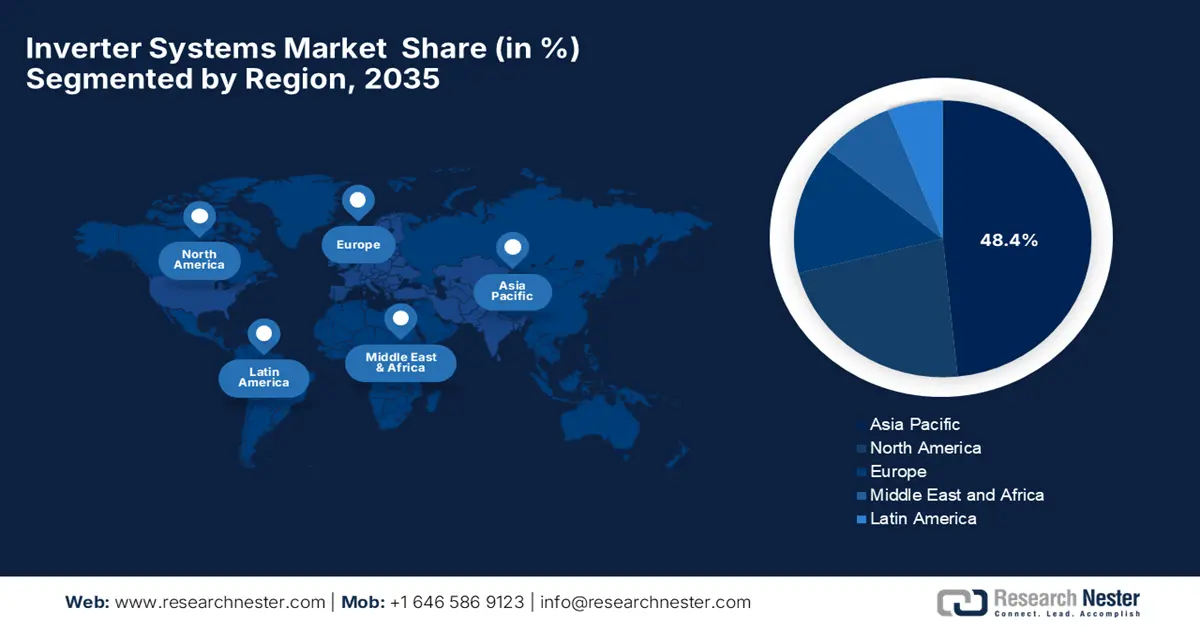

- Se proyecta que para 2035, la región de Asia Pacífico tendrá una participación del 48,4% en el mercado de sistemas inversores, y su liderazgo se verá reforzado por la aceleración de las implementaciones en proyectos de energía renovable a escala distribuida y de servicios públicos.

- Se prevé que América del Norte alcance una participación sustancial del mercado para 2035, y su progreso estará influenciado por la creciente adopción de energía solar fotovoltaica, la creciente integración del almacenamiento de energía y la creciente demanda de capacidades avanzadas de inversores inteligentes.

Información sobre segmentos:

- Se anticipa que el segmento de sistemas fotovoltaicos en el mercado de sistemas inversores tendrá una participación dominante del 45,6 % durante el período 2026-2035, y su importancia se sustentará en la creciente implementación de energía solar en proyectos residenciales, comerciales y de servicios públicos.

- Se espera que el segmento de inversores solares alcance una participación del 40,3% para 2035, y su expansión estará influenciada por la disminución de los costos de la energía fotovoltaica, incentivos favorables y el avance de las tecnologías de inversores de alta capacidad.

Tendencias clave de crecimiento:

- Despliegue de energías renovables

- Investigación, estandarización y apoyo a la fabricación por parte del gobierno

Principales desafíos:

- Altos costos iniciales y presión sobre los precios

- Restricciones de la cadena de suministro

Actores clave: Enphase Energy, Inc., SolarEdge Technologies, Inc., SMA Solar Technology AG, Schneider Electric SE, Fimer SpA, Fronius International GmbH, TMEIC Corporation, Yaskawa Solectria Solar LLC, Delta Electronics, Inc., Luminous Power Technologies Pvt. Ltd., Servotech Renewable Power Systems Ltd., Q CELLS (Hanwha Q CELLS Co., Ltd.), KACO New Energy GmbH, ABB (ABB Power Grids), Schneider Electric (Malasia).

Global Sistemas inversores Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 11.600 millones

- Tamaño del mercado en 2026: USD 12.400 millones

- Tamaño proyectado del mercado: USD 22.600 millones para 2035

- Previsiones de crecimiento: 7,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Brasil, Corea del Sur, Australia, Reino Unido, Italia

Last updated on : 26 November, 2025

Mercado de sistemas inversores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Implementación de energías renovables: Esto, sumado a los requisitos de integración en la red, está generando un entorno comercial extremadamente rentable para el mercado de sistemas de inversores. Asimismo, la rápida expansión de la capacidad solar fotovoltaica, que requiere el uso de inversores para convertir la salida de CC en CA compatible con la red, está impulsando a actores nacionales e internacionales a consolidarse en este campo. En este sentido, el Departamento de Energía de EE. UU. informó que el proyecto Essential Grid Operations from Solar, liderado por NREL, Sandia y PNNL con financiación del DOE, acelera el desarrollo y la adopción de estándares de confiabilidad para los recursos basados en inversores que se conectan a la red eléctrica estadounidense. También indicó que el proyecto aborda la estabilidad del sistema, la interconexión y la verificación del rendimiento, garantizando que los sistemas de almacenamiento integrado (IBR), como la energía solar, la eólica y las baterías, funcionen de manera confiable a gran escala.

Aumento de la capacidad solar global en el primer semestre de 2025 por país/región

Región/País | Instalaciones del primer semestre de 2025 (GW) | Cambio interanual (%) | Participación global en el primer semestre de 2025 (%) |

Total mundial | 380 | +64 | 100 |

Porcelana | 256 | >100 | 67 |

Resto del mundo | 124 | +15 | 33 |

India | 24 | +49 | 6.3 |

A NOSOTROS | 21 | +4 | 5.5 |

Otros países | 65 | +22 | 17 |

Fuente: Ember Energy.Org

- Investigación, estandarización y apoyo a la fabricación por parte del gobierno: Las agencias gubernamentales invierten activamente en I+D de tecnología de inversores y establecen estándares de confiabilidad, lo que impulsa el crecimiento del mercado de sistemas de inversores. Como prueba de ello, el Departamento de Energía (DOE) informó que su programa SETO FY21, Integración de Sistemas e Incubadora de Hardware, destina 45 millones de dólares estadounidenses al desarrollo de tecnologías solares que mejoran la confiabilidad y la resiliencia de la red eléctrica, así como la fabricación en Estados Unidos. Entre las iniciativas clave se incluyen el Consorcio UNIFI para inversores de formación de red, proyectos que integran datos fotovoltaicos detrás del medidor en los sistemas de servicios públicos e incubadoras de hardware que desarrollan componentes rentables y soluciones avanzadas de almacenamiento en inversores. Por lo tanto, estos esfuerzos aceleran la implementación a gran escala de tecnologías solares nacionales, impulsando así la innovación, el desarrollo de estándares y una integración segura y eficiente en la red eléctrica.

- Mandatos impulsados por políticas: Este es uno de los principales impulsores del crecimiento del mercado de sistemas de inversores. Los gobiernos de todos los países están aplicando cada vez más regulaciones que exigen inversores inteligentes compatibles con la red eléctrica para la integración de energías renovables. Por lo tanto, estas medidas fomentan la producción nacional, reducen la dependencia de componentes importados y estimulan la inversión en I+D y capacidad de fabricación locales. En este sentido, la SEIA informó que el Crédito Fiscal para la Inversión Solar de EE. UU. es un incentivo federal que ofrece un crédito fiscal del 30 % para instalaciones solares residenciales, comerciales y de servicios públicos, lo que ha impulsado un crecimiento de más de 200 veces en la industria solar estadounidense durante las últimas dos décadas. Además, subrayó que la prórroga de 2022, en virtud de la Ley de Reducción de la Inflación, benefició el almacenamiento de energía, la fabricación nacional y los criterios de las zonas de bajos ingresos, garantizando la certidumbre del mercado a largo plazo.

Lanzamientos e innovaciones recientes de inversores globales (2023-2024)

Año | Compañía | Producto | Características principales |

2024 | Tecnologías SolarEdge | Inversor TerraMax (SE330K) | 99 % de eficiencia, sobredimensionamiento de CC del 200 %, admite cadenas de 80 módulos, seguridad integrada, MLPE avanzado, compatible con optimizadores de potencia H1300 |

2023 | Grupo Voith | Plataforma de inversores del futuro (FIP) | Alta densidad de potencia, compacto (25 kg), unidad de gestión de unidades (DMU) integrada, cumplimiento de ciberseguridad |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Altos costos iniciales y presión de precios: El mercado de sistemas inversores enfrenta serias dificultades debido a los altos costos iniciales y la presión de precios. A pesar de la disminución en los precios de los componentes, los costos iniciales de los sistemas inversores avanzados siguen siendo elevados, especialmente para usuarios de pequeña y mediana escala. Además, la necesidad de diseños de alta eficiencia, semiconductores de calidad y funciones de control inteligente incrementa los costos de fabricación, lo que dificulta la labor de los pequeños fabricantes. Simultáneamente, se ha generado una intensa competencia entre fabricantes, en particular entre los productores de bajo costo, lo que genera una presión a la baja en los precios. Por lo tanto, este desequilibrio entre costos y capacidad de fijación de precios limita la rentabilidad en este campo, lo que en última instancia frena la adopción en mercados emergentes sensibles a los costos.

- Limitaciones en la cadena de suministro: La industria de sistemas inversores requiere un suministro adecuado de materias primas, lo que supone un importante obstáculo para su adopción generalizada en este campo. En este sentido, el suministro de semiconductores, chips de control y componentes electrónicos de potencia se enfrenta a interrupciones, como la escasez de chips o retrasos logísticos, que pueden afectar significativamente los plazos de producción. Además, la limitada capacidad de fabricación local en algunas regiones obliga a las empresas a depender de las importaciones, lo que a menudo incrementa los plazos de entrega y los costes. Por lo tanto, esto provoca incertidumbre en los plazos de implementación para los desarrolladores de proyectos, lo que limita la posibilidad de que la industria experimente despliegues rápidos en este campo.

Tamaño y pronóstico del mercado de sistemas inversores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,7% |

|

Tamaño del mercado del año base (2025) |

11.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

22.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas inversores:

Análisis del segmento de aplicación

Según la aplicación, se proyecta que el segmento de sistemas fotovoltaicos alcance la mayor participación en los ingresos, con un 45,6 %, en el mercado de sistemas inversores durante el período de pronóstico. Este subtipo sigue siendo la puerta de enlace crucial entre los paneles solares y la red eléctrica, y su implementación está directamente relacionada con las tasas de instalación de nuevos proyectos solares. Asimismo, el crecimiento de las instalaciones solares, tanto a escala de servicios públicos como de generación distribuida, garantiza que la aplicación de sistemas fotovoltaicos siga siendo el principal impulsor, ya que los nuevos paneles solares, desde tejados residenciales hasta parques solares masivos, requieren al menos un inversor. Asimismo, el aumento de los incentivos gubernamentales para la adopción de la energía solar y los continuos avances tecnológicos en la eficiencia de los inversores refuerzan aún más el dominio de este segmento. Asimismo, se espera que la integración de funciones de monitorización inteligente y la compatibilidad con el almacenamiento híbrido de energía mantengan una sólida demanda durante el período analizado.

Análisis de segmentos de tipo

En cuanto al tipo de inversor solar, se prevé que este segmento alcance una cuota significativa del 40,3% en el mercado de sistemas de inversores para finales de 2035. La transición energética mundial y las políticas gubernamentales de apoyo son los factores clave que impulsan el liderazgo de este subsegmento. La disminución de los costes de los módulos fotovoltaicos y los incentivos financieros, como los créditos fiscales, están facilitando el acceso a las instalaciones solares, lo que impulsa la demanda de inversores. En septiembre de 2024, GE Vernova presentó un inversor solar a escala de servicio público de 6 MVA y 2000 VCC, que se instalará en una instalación piloto de varios megavatios en Norteamérica. La compañía también afirmó que este inversor aumenta la potencia de salida hasta en un 30%, reduciendo costes y mejorando la escalabilidad de los grandes parques solares. Además, el inversor se desarrolló en colaboración con Shoals Technologies Group y un proveedor de módulos fotovoltaicos, lo que supone un paso importante hacia la reducción del coste normalizado de la energía y la aceleración de la adopción de energías renovables, lo que indica unas perspectivas positivas para el mercado de sistemas de inversores.

Análisis de segmentos del canal de ventas

Según el canal de ventas, se proyecta que el segmento de ventas directas alcance una lucrativa participación del 35,8% en el mercado de sistemas inversores durante el período de pronóstico. El crecimiento de este segmento está altamente sujeto a la complejidad técnica y al alto valor de los sistemas inversores comerciales y de servicios públicos. Además, los proyectos a gran escala requieren ingeniería personalizada, servicios de integración y contratos de mantenimiento a largo plazo, que se facilitan mejor mediante una relación directa con el fabricante. Además, estos canales permiten soporte técnico, una logística optimizada para pedidos grandes y la negociación de acuerdos de nivel de servicio, que son esenciales para la confiabilidad operativa de los principales proyectos energéticos e industriales, lo que los convierte en el modelo preferido. Asimismo, el auge de las alianzas estratégicas entre fabricantes de inversores y contratistas EPC está reforzando el dominio de los canales de ventas directas, lo que denota un alcance más amplio del segmento.

Nuestro análisis en profundidad del mercado de sistemas inversores incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Tipo |

|

Canal de ventas |

|

Tipo de conexión |

|

Fase |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas inversores

Perspectivas del mercado de Asia-Pacífico

Durante el período previsto, se espera que el mercado de sistemas inversores en Asia Pacífico domine la dinámica global, captando la mayor cuota de ingresos, con un 48,4 %. Este dominio se ve impulsado eficazmente por su creciente implantación en proyectos de energía renovable distribuidos y a gran escala. Asimismo, los inversores inteligentes con funciones de interacción con la red eléctrica están ganando protagonismo en la región, especialmente en las zonas urbanas donde la energía solar en tejados está en auge. Vikram Solar anunció en octubre de 2025 el lanzamiento de su nuevo módulo solar tipo N, Hypersol Pro, que incorpora un flujo de corriente unidireccional avanzado para minimizar la pérdida de energía y mejorar la eficiencia. El producto está disponible en las variantes G12R y M10R, compatible con instalaciones en tejado, a escala de servicio público, flotantes e híbridas, ofreciendo así un rendimiento resistente a los puntos calientes y compatibilidad con energía inteligente, lo que indica unas perspectivas positivas para el mercado de sistemas inversores.

China se considera el centro mundial de fabricación e implementación de sistemas inversores, donde las empresas nacionales han obtenido una importante cuota de mercado. El mercado chino se ve impulsado eficazmente por la intensa competencia entre marcas nacionales consolidadas, la alta adopción de inversores fotovoltaicos y la transición hacia unidades centrales y de cadena de mayor potencia para sistemas solares a gran escala. En julio de 2025, BorgWarner anunció la firma de un nuevo contrato de inversor dual con un importante fabricante de equipos originales (OEM) con sede en China, continuando así su colaboración en el sector de vehículos de nueva energía. El inversor dual presenta un diseño compacto y de alta densidad que permite el control síncrono de dos motores, reduce su peso y mejora la eficiencia. Por lo tanto, esta medida beneficiará al mercado chino al mejorar la eficiencia de los vehículos híbridos, reducir los costos y promover la rápida adopción de vehículos de nueva energía.

India está cobrando impulso en el mercado regional de sistemas de inversores gracias al crecimiento de las instalaciones solares en tejados, los proyectos fotovoltaicos a gran escala y, cada vez más, a los sistemas híbridos que combinan energía solar con almacenamiento en baterías. La integración de la IA en la monitorización y el control de los inversores, así como la preferencia por los inversores híbridos y con capacidad de almacenamiento, se identifican como las tendencias clave en este panorama. En este sentido, Tata Power Renewables anunció en octubre de 2025 el lanzamiento de la iniciativa Tata Power en Chhattisgarh para escalar de forma sostenible y acelerar la adopción de la energía solar en tejados entre clientes comerciales e industriales en sectores de alto consumo energético. También informó que el programa ofrece soluciones integrales que incluyen financiación, instalaciones personalizadas y mantenimiento a largo plazo, apoyando a las industrias en la transición a energías limpias. Además, aprovecha las políticas de apoyo y una sólida red de servicios, ampliando así la capacidad de energía solar en tejados del país.

Perspectivas del mercado de América del Norte

En Norteamérica, el mercado de sistemas inversores está claramente influenciado por factores como el despliegue de energías renovables, especialmente la energía solar fotovoltaica, y la creciente adopción de infraestructuras de almacenamiento de energía y carga de vehículos eléctricos. La región también se beneficia de los segmentos de inversores residenciales, comerciales e industriales, donde las empresas de servicios públicos exigen cada vez más funcionalidades de inversores inteligentes y funciones de soporte a la red. Las empresas de la región contribuyen mediante innovaciones continuas en torno a inversores híbridos, soluciones de microinversores para tejados e inversores centrales modulares para grandes proyectos, lo que atrae a actores internacionales a invertir en este sector. Además, los fabricantes también están respondiendo a la dinámica de la cadena de suministro y a las presiones de localización para atender a la región, lo que repercute positivamente en el crecimiento del mercado de sistemas inversores.

En EE. UU. , los sistemas de inversores están integrados con el auge de la energía solar residencial, junto con la energía fotovoltaica comercial y los sistemas renovables con almacenamiento habilitado. Además, la tendencia en el país se está moviendo hacia arquitecturas de inversores que respaldan la estabilidad de la red, la comunicación bidireccional y la integración con el almacenamiento de baterías y los vehículos eléctricos. A este respecto, OSTI informó en febrero de 2024 que la PV Fleet Performance Data Initiative analizó más de 1100 sistemas fotovoltaicos de EE. UU. para analizar la disponibilidad de los inversores y el rendimiento del sistema. Se observó que ha habido una menor disponibilidad en los primeros seis meses, mejorando a un ritmo constante al final del primer año, y los inversores más pequeños muestran una mayor confiabilidad en comparación con las unidades más grandes a escala de servicios públicos. Por lo tanto, estos conocimientos resaltan los beneficios de los inversores de cadena e informan la orientación de la industria sobre la disponibilidad esperada del sistema para implementaciones fotovoltaicas distribuidas y a escala de servicios públicos, lo que denota una perspectiva de mercado positiva.

Canadá experimentará un gran crecimiento en los próximos años en el mercado de sistemas inversores, caracterizado por un aumento de aplicaciones remotas, aisladas de la red eléctrica y en microrredes, especialmente en regiones con baja densidad de población. También se beneficia de los sistemas de energía renovable con almacenamiento, donde la combinación de inversores híbridos de energía solar fotovoltaica, almacenamiento en baterías y generador de respaldo está ganando terreno. En mayo de 2024, GoodWe anunció su entrada en el mercado nacional de sistemas inversores mediante una alianza de distribución exclusiva con Guillevin Co., un importante distribuidor eléctrico. Esta colaboración permite a la empresa ofrecer sus avanzados inversores residenciales, sistemas híbridos y soluciones de baterías escalables en toda la vasta geografía canadiense. Además, la división Greentech de Guillevin incorporará ahora productos GoodWe, lo que enriquecerá su cartera de energías renovables y la hará idónea para el crecimiento del mercado estándar.

Perspectivas del mercado europeo

El mercado europeo de sistemas de inversores representa uno de los mercados más maduros, impulsado por la creciente demanda de instalaciones de modernización, sistemas interactivos con la red eléctrica y sistemas de energía solar residencial con almacenamiento. Las tecnologías emergentes de inversores en la región son idóneas para entornos de red complejos donde se priorizan la gestión energética y los servicios durante todo el ciclo de vida. En julio de 2025, Enphase Energy anunció el lanzamiento del microinversor IQ8P en Italia y Suiza, ampliando así su presencia en Europa. El producto ofrece una potencia de 480 W, compatible con módulos solares de alta potencia de hasta 670 W CC, maximizando la producción y la eficiencia energética. Por lo tanto, este lanzamiento subraya el compromiso de la empresa con el avance de tecnologías energéticas inteligentes y de alta calidad y con el objetivo de que los propietarios de viviendas de la región alcancen una mayor independencia energética.

Alemania se ha convertido en el principal motor de crecimiento del mercado de sistemas de inversores en Europa durante el período analizado. El país se beneficia de un fuerte énfasis en las funciones avanzadas de los inversores, la integración con sistemas de almacenamiento de energía y las capacidades de soporte a la red eléctrica. Por otro lado, las instalaciones solares residenciales, junto con el almacenamiento en baterías y los inversores inteligentes, también están exacerbando esta demanda, animando a más empresas a operar en este sector. Por ejemplo, en junio de 2023, LG Energy Solution presentó su nuevo sistema de inversor híbrido para hogares en Europa. El producto se ofrece en opciones de alto y bajo voltaje, y se integra con baterías LGES para ofrecer una capacidad energética flexible de hasta 32 kWh. Por lo tanto, se espera que este lanzamiento acelere el crecimiento del mercado al ofrecer una solución energética altamente fiable, fácil de usar e integrada.

El Reino Unido es uno de los actores más destacados en el mercado de sistemas inversores, orientado a instalaciones solares residenciales y comerciales. Esto, sumado al almacenamiento en baterías y a los sistemas de gestión inteligente de la energía, también está impulsando un entorno empresarial rentable para los actores que operan en este sector. El crecimiento también se ve respaldado por objetivos y políticas nacionales de cero emisiones netas que promueven la generación distribuida y las soluciones de almacenamiento doméstico. Además, los productos inversores en el país priorizan los estándares de la red eléctrica del Reino Unido, la modularidad para sistemas de tejado y la integración con los sistemas de energía domésticos. Asimismo, los actores nacionales e internacionales se están adaptando a los códigos de red específicos del país y a las expectativas de los consumidores, lo que está redefiniendo la dinámica de crecimiento en el Reino Unido.

Actores clave del mercado de sistemas inversores:

- Enphase Energy, Inc. - EE. UU.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- SolarEdge Technologies, Inc. - Israel

- SMA Solar Technology AG - Alemania

- Schneider Electric SE- Francia

- Fimer ? SpA- Italia

- ¿Fronius Internacional ? GmbH - Austria

- Corporación TMEIC - Japón

- Yaskawa Solectria Solar LLC - EE. UU.

- Delta Electronics, Inc.- Taiwán

- Luminous Power Technologies Pvt. Ltd. - India

- Servotech Renewable Power Systems Ltd. - India

- Q ? CELLS (Hanwha Q ? Cells Co., Ltd.) - Corea del Sur

- KACO New Energy GmbH - Alemania

- ABB (ABB Power Grids) - Suiza/Suecia

- Schneider Electric - Malasia

- Enphase Energy, Inc. es líder predominante en este campo, pionero en la tecnología de microinversores para sistemas solares residenciales y con decenas de millones de unidades vendidas a nivel mundial. La compañía se ha expandido rápidamente hacia servicios de almacenamiento y monitoreo de energía para construir una solución energética integral para el hogar. Además, su estrategia se centra en un rendimiento superior, garantías extensas y sólidas colaboraciones con instaladores para mantener su liderazgo en la conversión a nivel de módulo, contribuyendo así al crecimiento general del mercado.

- SolarEdge Technologies, Inc., fundada en 2006 y con sede en Herzliya, Israel, desarrolló el sistema de inversores optimizados para CC, que combina inversores de cadena con optimizadores de potencia a nivel de panel. Atiende a los segmentos residencial, comercial y de servicios públicos, y ha suministrado sistemas por decenas de gigavatios a nivel mundial. Sin embargo, en los últimos años, se ha enfrentado a una acumulación de inventario, un crecimiento moderado de las instalaciones en Europa y ha iniciado múltiples rondas de recortes de personal para reajustar su base de costos.

- SMA Solar Technology AG es un fabricante líder de inversores para plantas solares residenciales, comerciales y de gran escala. La empresa es reconocida por su robustez en ingeniería, su red global de servicios y su amplia cartera de productos. SMA prioriza la I+D y la alta fiabilidad para dirigirse a segmentos premium y aplicaciones de apoyo a la red. La creciente comoditización de los inversores y la creciente competencia de fabricantes de bajo coste, que impulsan a SMA a apostar por características diferenciadas como las arquitecturas de SiC de alto voltaje y los servicios digitales, son algunas de las medidas estratégicas adoptadas por la empresa para consolidar su posición en el mercado.

- FIMER SpA (Italia). FIMER, con sede en Italia, ha alcanzado una importante escala global. Con plantas de fabricación en Italia e India, FIMER se ha posicionado como proveedor global en los segmentos residencial, comercial y de inversores para servicios públicos a gran escala. En India, apoya la iniciativa Aatma-Nirbhar-Bharat mediante la fabricación y el suministro local a más de 100 proyectos de energía solar. La estrategia de FIMER es expandirse a mercados emergentes, ampliando su capacidad de fabricación (más de 5 GW en India) y aprovechando su experiencia en inversores a gran escala para captar una gran participación en el valor de los proyectos.

- Schneider Electric SE (Francia). Schneider Electric, con sede en Rueil-Malmaison, Francia, es líder mundial en gestión y automatización energética. Su oferta de inversores solares y electrónica de potencia se integra en sus ambiciones más amplias de sostenibilidad y redes verdes. La compañía ha priorizado la digitalización, el crecimiento de los ingresos verdes y las adquisiciones para desarrollar plataformas de hardware y software. Para los sistemas de inversores, Schneider aprovecha su red global de servicios, su experiencia en integración en la red y la conexión a sistemas de almacenamiento de energía (ESS), y prioriza los segmentos de energía solar industrial/comunitaria de alto valor.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de sistemas inversores:

El mercado de sistemas inversores es extremadamente competitivo, y empresas europeas como SMA y Schneider Electric compiten con innovadores estadounidenses como Enphase y actores asiáticos como Q?CELLS, Luminous y Servotech. La integración vertical con almacenamiento de energía y controles inteligentes, la fabricación regional para evitar aranceles y las alianzas con desarrolladores de energía solar a gran escala son algunas de las estrategias implementadas por las empresas para impulsar considerablemente el crecimiento del mercado de sistemas inversores. Por ejemplo, en agosto de 2024, Enphase anunció su asociación con SolarSquare para expandir la adopción de sistemas solares en tejados, que consiste en una combinación de microinversores modulares de Enphase con paneles solares de alta calidad de SolarSquare y servicios de instalación en ocho horas. En este sentido, la alianza busca ofrecer a los propietarios de viviendas en India una solución solar escalable, de alto rendimiento y sostenible con ahorro energético garantizado y fiabilidad a largo plazo, ideal para el crecimiento del mercado a largo plazo.

Panorama corporativo del mercado de sistemas inversores:

Desarrollos Recientes

- En septiembre de 2025, Alpex Solar anunció que había recaudado con éxito 260,17 millones de rupias (31,7 millones de dólares) a través de una emisión preferencial de 21.466.00 acciones y warrants para financiar su visión de convertirse en un fabricante integrado de células y módulos solares.

- En abril de 2025, Hitachi Industrial Equipment Systems anunció el lanzamiento de su inversor formador de red de próxima generación para estabilizar las redes eléctricas en medio de la creciente participación de la energía renovable.

- Report ID: 8270

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.