Perspectivas del mercado de materias primas de fibra óptica:

El tamaño del mercado de materias primas para fibra óptica se valoró en USD 1.600 millones en 2025 y se proyecta que alcance aproximadamente USD 4.800 millones para fines de 2035, aumentando a una CAGR del 11,6% durante el período de pronóstico, de 2026 a 2035. En 2026, el tamaño de la industria de materias primas para fibra óptica se evalúa en USD 1.800 millones.

Se espera que el mercado global de materias primas de fibra óptica experimente una tendencia al alza durante los próximos años, impulsado principalmente por la expansión de la infraestructura de banda ancha, especialmente en los programas federales estadounidenses. En las declaraciones del Registro Federal, los actores del sector indicaron que más de 100 empresas nacionales ya producen cables de fibra óptica, lo que ha generado unos ingresos anuales de aproximadamente 4000 millones de dólares y ha dado empleo a unos 7000 empleados. Desde 2020, la producción nacional ha aumentado aproximadamente un 22 %, lo que indica un importante desarrollo de la capacidad para mantenerse al día con programas federales como el programa de Equidad, Acceso e Implementación de Banda Ancha (BEAD). Además, las exportaciones de cables de fibra óptica desde EE. UU. alcanzaron los 1660 millones de dólares en 2022, siendo Alemania, Canadá y México los principales líderes del mercado de materias primas de fibra óptica. Mientras tanto, las importaciones a EE. UU. ascendieron a 2260 millones de dólares en 2023, y Japón y Alemania se encuentran entre los mayores importadores, lo que pone de relieve la actual internacionalización y la posibilidad de que la industria nacional gane terreno en el mercado mundial de materias primas de fibra óptica. La fortaleza del apoyo público para impulsar la demanda a través de un fuerte gasto público y un suministro completo de materias primas en el mercado nacional de materias primas de fibra óptica, la escala y los cambios de abastecimiento estratégico en los mercados de materias primas continúan ocurriendo, lo que impulsa aún más el crecimiento del mercado de materias primas de fibra óptica.

La cadena de suministro de la materia prima de fibra óptica incluye la fabricación de cilindros y preformas de sílice fundida, el trefilado de fibra de vidrio y las líneas de montaje de cables. A pesar del crecimiento de la producción nacional de cables, la producción de preformas y material de núcleo aún está dispersa internacionalmente, lo que genera la necesidad de importar estos artículos. En junio de 2025, el IPP de la fabricación de cables de fibra óptica (utilizando hilos adquiridos) se situó en 87,006 (diciembre de 2003 = 100). Esto refleja una creciente demanda e inversión en materias primas de fibra óptica, lo que ha impulsado el crecimiento de la capacidad global. Además, la información proporcionada por la Oficina de Estadísticas Laborales sobre la categoría de componentes y accesorios electrónicos muestra un ligero cambio en el IPP en octubre de 2021, con 64,7, lo que implica que la volatilidad de los precios de las materias primas podría ser baja o moderada. Se están realizando inversiones en investigación en laboratorios nacionales, incluyendo el trabajo del NIST sobre métodos de metrología y sensores ópticos utilizados en redes de fibra. Las líneas de ensamblaje locales dependen de preformas producidas e importadas en Estados Unidos para su comercialización; las empresas indican que se abastecen de componentes de cable en México y Corea, y de preformas de fibra óptica en Japón y Dinamarca. Estos diversos flujos comerciales ponen de relieve la integración global de la fabricación y la capacidad de despliegue nacional.

Clave Materia prima de fibra óptica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

- Se proyecta que América del Norte alcanzará una participación del 25,4% para 2035 en el mercado de materias primas de fibra óptica entre 2026 y 2035, debido a la rápida expansión de la infraestructura de telecomunicaciones y la creciente necesidad de transmitir datos a altas velocidades.

- Se espera que Europa avance de manera sostenida con una participación notable para 2035, apoyada por la acelerada digitalización de la región y las estrictas regulaciones ambientales.

Información sobre segmentos:

- Se espera que el segmento de fibra monomodo alcance una participación del 59,8% para 2035 en el mercado de materia prima de fibra óptica, impulsado por su alto ancho de banda y capacidades de transmisión de larga distancia requeridas en telecomunicaciones y centros de datos.

- Se prevé que el tetracloruro de silicio represente una participación del 44,6% para 2035, reforzada por su papel esencial en la producción de fibras ópticas de alta pureza.

Tendencias clave de crecimiento:

- Expansión de centros de datos y computación a hiperescala

- Modernización de la red inteligente y la infraestructura energética

Principales desafíos:

- El impacto de los controles de exportación en la cadena de suministro

- Baja capacidad de producción interna en los principales mercados

Actores clave: Corning Incorporated (EE. UU.), Prysmian Group (Italia), FiberHome Telecommunication Technologies Co. (China), Yangtze Optical Fibre and Cable Co., Ltd. (China), Sterlite Technologies Limited (STL) (India), Nexans SA (Francia), CommScope Holding Company, Inc. (EE. UU.), Hengtong Group (China), LEONI AG (Alemania), YOFC (Yangtze Optical Fibre and Cable Co.) (China), SGL Carbon (Alemania), Toyobo Co., Ltd. (Japón), Sumitomo Electric Industries, Ltd. (Japón), Fujikura Ltd. (Japón).

Global Materia prima de fibra óptica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1.600 millones de dólares

- Tamaño del mercado en 2026: 1.800 millones de dólares

- Tamaño proyectado del mercado: USD 4.800 millones para 2035

- Previsiones de crecimiento: 11,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 25,4 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Brasil, Vietnam, Indonesia, México

Last updated on : 8 December, 2025

Mercado de materias primas para fibra óptica: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de centros de datos e informática a hiperescala: El rápido crecimiento de los centros de datos en todo el mundo influye considerablemente en la demanda de materias primas de fibra óptica. Se estima que, en 2023, los centros de datos consumirán aproximadamente el 4,4 % de la electricidad utilizada en el país, y se espera que esta cifra aumente a un rango de entre el 6,7 % y el 12 % para 2028. El motor de este crecimiento es el uso de instalaciones a hiperescala para atender cargas de trabajo de computación en la nube e inteligencia artificial, que exigen interconexiones de gran ancho de banda con fibra óptica avanzada. Según el Laboratorio Nacional Lawrence Berkeley, el consumo de electricidad de los centros de datos se cuadruplicó, pasando de 58 TWh en 2014 a 176 TWh en 2023. Este auge de la demanda refleja un auge similar en la demanda de materias primas, como el tetracloruro de silicio y el tetracloruro de germanio, necesarios para la fabricación de componentes de fibra óptica.

- Modernización de la red inteligente y la infraestructura energética: La modernización de la infraestructura energética mediante tecnologías de redes inteligentes aumenta la demanda de materias primas de fibra óptica. Entre 2022 y 2026, el Departamento de Energía de EE. UU. proporcionó aproximadamente 3000 millones de dólares en apoyo del programa Smart Grants para mejorar la flexibilidad de la integración de la red y los sensores. El Departamento de Energía, en virtud de la Ley Bipartidista de Infraestructura, ha destinado 3460 millones de dólares a 58 proyectos de colaboración para la resiliencia y la innovación de la red con el fin de aumentar su fiabilidad, muchos de los cuales incluyen la comunicación por fibra óptica para permitir la monitorización en tiempo real. Estas iniciativas requieren grandes cantidades de materias primas de fibra óptica para la producción de cables y, por lo tanto, tienen un gran impacto en la demanda del mercado de materias primas de fibra óptica.

- Conectividad de fibra óptica para ferrocarriles y transporte: La modernización de los sistemas de fibra óptica en la infraestructura de transporte impulsa el consumo de materias primas de fibra óptica. El Plan Estratégico 2022-2026 del Departamento de Transporte de EE. UU. se centra en la implementación de tecnologías e infraestructura avanzadas para que el transporte sea más seguro, eficiente y resiliente. Promueve el desarrollo de la infraestructura de comunicaciones, como la banda ancha y las nuevas tecnologías digitales, para mejorar el control del tráfico y satisfacer las futuras necesidades de movilidad en carreteras y ferrocarriles. Asimismo, el Departamento de Transporte de EE. UU. ha otorgado 8200 millones de dólares en nuevas subvenciones a diez ferrocarriles de pasajeros y ha iniciado la planificación de 69 corredores en 44 estados para ampliar la red ferroviaria. Esto se suma a los casi 30 000 millones de dólares de inversión en el sistema ferroviario estadounidense, que se han realizado hasta la fecha, lo que ha impulsado el crecimiento del mercado de materias primas de fibra óptica.

Cables de fibra óptica, desglosados por país, exportaciones individuales, 2022

Reportero | Flujo comercial | Pareja | Valor comercial 1000 USD | Cantidad (Kg) |

Porcelana | Exportaciones | Mundo | 2.745.899,10 | 409.634.000 |

A NOSOTROS | Mundo | 1.660.097,43 | _ | |

UE | Mundo | 1.319.918,77 | 86.680.600 | |

Francia | Mundo | 490.403,27 | 46.338.100 | |

Japón | Mundo | 352.043,79 | 22.339.400 | |

Alemania | Mundo | 315.430,29 | 15.567.400 | |

Reino Unido | Mundo | 170.888,71 | 6.225.190 | |

India | Mundo | 62.471,97 | _ |

( Fuente: worldbank.org)

Desafíos

- Impacto de los controles de exportación en la cadena de suministro: La exportación de materias primas clave, como el tetracloruro de germanio, también ha afectado significativamente el mercado de materias primas para fibra óptica. En 2024, China, un importante exportador de germanio, introdujo un programa de licencias de exportación, y la reducción de las exportaciones de germanio metálico alcanzó el 55 % en agosto, en comparación con 2023. Esto obstaculizó gravemente la cadena internacional de suministro, y los precios del germanio metálico en Europa subieron a 1550/kg en enero y a 2950/kg en septiembre, y los del dióxido de germanio a 940/kg, llegando a 2125/kg. Además, las restricciones de la OMC a las exportaciones provocaron restricciones de acceso al mercado de materias primas para fibra óptica e inestabilidad en la disponibilidad de materias primas. Estos desafíos obligan a las empresas a buscar alternativas costosas de abastecimiento y producción, o a retrasarlas, lo que afecta la estabilidad y el desarrollo del mercado de materias primas para fibra óptica.

- Baja capacidad de producción nacional en los principales mercados: Algunos mercados importantes, especialmente Norteamérica y Europa, se han enfrentado a un desafío significativo debido a la alta dependencia de materias primas de fibra óptica importadas debido a la falta de capacidad de producción local. Esta dependencia expone las cadenas de suministro a riesgos geopolíticos y retrasos logísticos, agravados por las complejidades aduaneras y regulatorias. El informe de 2023 de la OMC observa que la insuficiente producción nacional también expone a un país a shocks externos en el comercio, lo que agrava la fluctuación de precios. Por ejemplo, según el informe oficial de la Fiber Broadband Association, los problemas en la cadena de suministro entre 2022 y 2023 provocaron un aumento significativo en los plazos de entrega de los fabricantes de fibra de Norteamérica, que a menudo superaban las 52-60 semanas en productos críticos de cable de fibra óptica. Esto se debe principalmente a la escasez de materias primas, las limitaciones de importación y el inventario local limitado. Esto resultó en una producción programada y una capacidad de respuesta deficiente al mercado de materias primas de fibra óptica.

Tamaño y pronóstico del mercado de materias primas de fibra óptica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,6% |

|

Tamaño del mercado del año base (2025) |

1.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

4.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materias primas de fibra óptica:

Análisis de segmentos de tipo de fibra

Se proyecta que el segmento de fibra monomodo crecerá con la mayor participación de mercado de materia prima de fibra óptica del 59.8% para 2035, debido al alto ancho de banda y las capacidades de transmisión de larga distancia requeridas en telecomunicaciones y centros de datos. La creciente aplicación de redes 5G y centros de datos de hiperescala se ha convertido en una demanda mundial. A partir de 2023, la banda ancha de fibra comprendía el 42 por ciento de las suscripciones de banda ancha fija en los países de la OCDE, y la cobertura 5G aumentó al 28 por ciento de las suscripciones de banda ancha móvil, un aumento de 9 puntos porcentuales con respecto al año anterior. Mientras tanto, el Departamento de Energía de EE. UU. estima que el consumo de electricidad del centro de datos puede aumentar más de 3 veces para 2028, impulsado por las altas tasas de IA e infraestructura de hiperescala. El desarrollo de la tecnología de fibra monomodo, como las variantes de dispersión desplazada, está en curso para aumentar el rendimiento y la comercialización. Las inversiones amplificadas en infraestructura de fibra óptica para manejar el creciente tráfico de datos confirman el papel significativo de la fibra monomodo en las comunicaciones globales.

Análisis del segmento de materias primas

Se espera que el tetracloruro de silicio en el mercado de materias primas para fibra óptica domine el segmento de materias primas con una participación en los ingresos del 44,6% para 2035, atribuida a su participación en la fabricación de fibras ópticas de alta pureza. Es el precursor predilecto en la producción de vidrio de sílice debido a su rentabilidad y disponibilidad. El tetracloruro de germanio y el oxicloruro de fósforo tienen una distribución considerable debido a sus propiedades dopantes y su capacidad para mejorar el rendimiento de las fibras y modular el índice de refracción en los núcleos de fibra, respectivamente. La expansión de las industrias en todo el mundo en términos de redes de fibra óptica y regulaciones ambientales más estrictas que exigen procesos de fabricación más limpios para el medio ambiente están impulsando el desarrollo de la industria. Los controles de emisiones son requeridos por la EPA de EE. UU. y proporcionan un incentivo para utilizar métodos de producción más nuevos que sean eficientes y menos dañinos para el medio ambiente. Esta es la dinámica que ayuda a mantener el tetracloruro de silicio en la cima de la cadena de suministro de materias primas en la fabricación de fibra óptica.

Análisis del segmento industrial del usuario final

Para 2035, se espera que el segmento de TI y telecomunicaciones crezca de forma sostenida, con una cuota de mercado de fibra óptica como materia prima del 41,3%, debido al crecimiento mundial de la banda ancha, las redes 5G y los centros de datos en la nube. La industria requiere el uso de grandes cantidades de fibra óptica para garantizar una infraestructura fiable y de alta velocidad. Por ejemplo, los planes estratégicos del Departamento de Transporte de EE. UU. y el Ministerio de Asuntos Internos y Comunicaciones (MIC) de Japón también señalan que las implementaciones de fibra óptica son esenciales para el crecimiento de las redes 5G y el acceso a la banda ancha, que complementan directamente el uso de materia prima para producir fibras ópticas. La Comisión Federal de Comunicaciones de EE. UU. (FCC) destaca el papel fundamental de la fibra óptica en la conectividad de próxima generación y el desarrollo de infraestructura que mantiene la cuota de mercado líder en materia prima de fibra óptica en TI y telecomunicaciones.

Nuestro análisis en profundidad del mercado de materias primas de fibra óptica incluye los siguientes segmentos:

Segmento | Subsegmento |

Materia prima |

|

Tipo de fibra |

|

Industria del usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

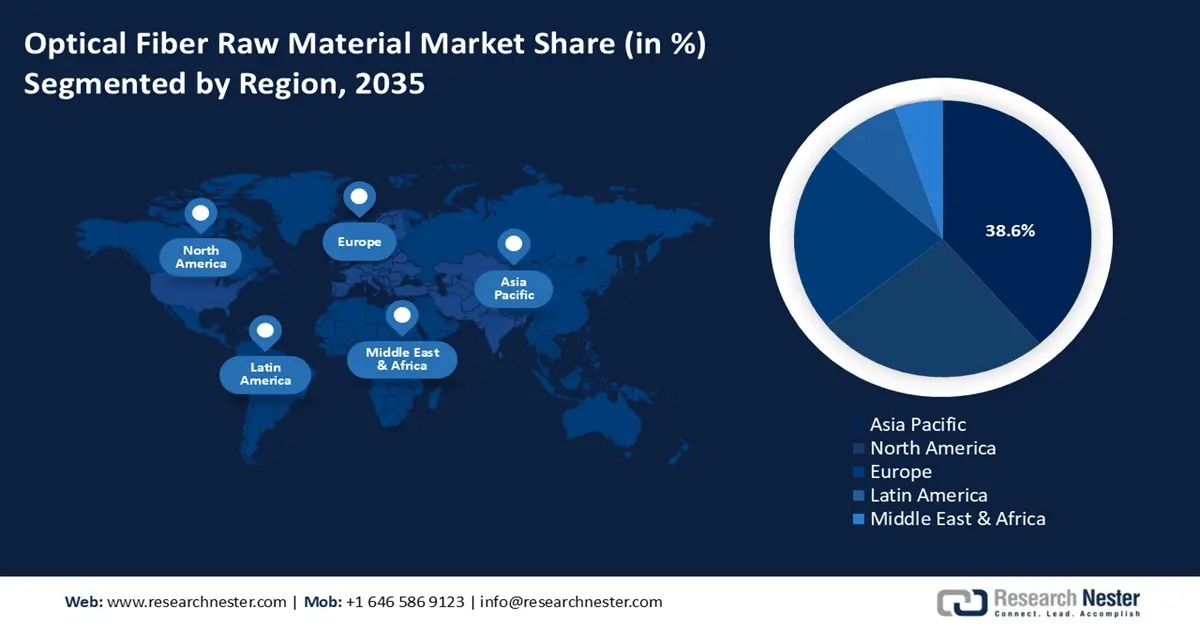

Análisis regional del mercado de materias primas para fibra óptica

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de materias primas de fibra óptica de Asia Pacífico domine con la mayor participación en los ingresos, con un 38,6 %, durante el período proyectado de 2026 a 2035, debido al desarrollo masivo de la infraestructura digital y al crecimiento de las redes de telecomunicaciones en la región. Por ejemplo, se espera que el 5G tenga un impacto positivo en la economía india valorado en 36,4 billones de libras entre 2023 y 2040. La GSMA proyecta que los operadores de telecomunicaciones invertirán aproximadamente 1,6 billones de libras (19 500 millones de dólares) en sus redes entre 2022 y 2025. Se estima que la fabricación constituirá el 20 % del beneficio total de la adopción del 5G. Además, la Unión Internacional de Telecomunicaciones (UIT) afirma que, en el año 2024, aproximadamente 5500 millones de personas, el 68 % de la población mundial, utilizarán Internet. Esto representa un aumento del 53 % solo en 2019, y aproximadamente 1300 millones de personas se conectaron a Internet ese mismo año. El crecimiento del mercado de materias primas para fibra óptica se ve impulsado por políticas gubernamentales que promueven el avance tecnológico y una producción más ecológica, con el fin de cumplir con las normas ambientales, así como por políticas regionales que promueven una producción energéticamente eficiente y respetuosa con el medio ambiente. Además, los acuerdos comerciales regionales también fomentan la resiliencia en la cadena de suministro de materias primas, lo que puede garantizar un suministro estable de productos químicos esenciales como el tetracloruro de silicio y el tetracloruro de germanio. Esta combinación de tecnología y un entorno político propicio convierte a Asia Pacífico en el principal centro de crecimiento para las materias primas de fibra óptica.

Se espera que el mercado chino de materias primas para fibra óptica lidere la región Asia-Pacífico con una participación sustancial en los ingresos para 2035, impulsado principalmente por la fuerte inversión en infraestructuras 5G y ciudades inteligentes. Se espera que el XIV Plan Quinquenal (2021-2025) de China, que prevé que las empresas estatales inviertan más de 10 billones de yuanes (aproximadamente 1,49 billones de dólares estadounidenses) en más de 1300 proyectos de nueva infraestructura, como telecomunicaciones e infraestructura digital, estimule aún más la demanda de componentes de fibra óptica de forma sustancial. Además, las políticas de autosuficiencia han impulsado la fabricación nacional de tetracloruro de silicio y tetracloruro de germanio de alta pureza y han reducido la dependencia de las importaciones. Por ejemplo, empresas como New Silicon Technology, de Qianjiang, se han convertido en el principal fabricante nacional de tetracloruro de silicio de alta pureza con una pureza de 11N (99,999999999 %) y están iniciando exportaciones globales. Esta transición hacia la autosuficiencia no sólo reduce la dependencia de las importaciones, sino que también amplía las cadenas de suministro globales, estableciendo nuevas oportunidades y estándares de competencia en nuevos mercados de materias primas de fibra óptica, como las materias primas de fibra óptica de alto rendimiento.

Se prevé que el mercado de materias primas de fibra óptica en India crezca con la tasa de crecimiento anual compuesta (TCAC) más rápida en los próximos años, gracias a la digitalización de alta velocidad y a políticas gubernamentales como la Red Nacional de Fibra Óptica (NOFN), destinadas a aumentar la conectividad de las redes rurales. El rápido crecimiento de la infraestructura es evidente en India, donde se desplegaron 3.726.574 km de fibra óptica en junio de 2023, en comparación con los 2.812.627 km de fibra desplegada a finales de septiembre de 2022. El tendido de fibra se multiplicó por seis tras la implementación del 5G, con un promedio de 101.550 km tendidos al mes, la mitad de los 16.712 km tendidos antes de la implementación. Esta aceleración de la infraestructura pone de manifiesto la mayor presión sobre las materias primas de fibra óptica, incluidas las preformas de vidrio y los productos químicos especializados, lo que permite a la industria manufacturera india responder con una mayor escalabilidad. India está aumentando constantemente su capacidad local de productos químicos importantes, como el oxicloruro de fósforo, para reducir su dependencia de las importaciones. Mediante la rigurosa aplicación de las autorizaciones y regulaciones ambientales a través del Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEFCC), se promueve la fabricación sostenible mediante el fomento de la implementación de procesos químicos más limpios. Además, los subsidios gubernamentales para la modernización de la industria química también están atrayendo inversiones en investigación y desarrollo, así como en la mejora de la infraestructura, para ayudar a India a mejorar la resiliencia de la cadena de suministro y satisfacer las crecientes necesidades del sector de las telecomunicaciones.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de materias primas de fibra óptica crecerá significativamente durante los años de pronóstico, con una participación en los ingresos del 25,4%, impulsada por la creciente infraestructura de telecomunicaciones y la creciente demanda de transmisión de datos a altas velocidades. En octubre de 2023, el Departamento de Energía de EE. UU. liberó USD 7 mil millones en su iniciativa Centros Regionales de Hidrógeno Limpio (H2Hubs), un elemento de una autorización federal de USD 8 mil millones en la Ley de Infraestructura Bipartidista. Seleccionó varios centros, por ejemplo, el Centro de Hidrógeno de la Costa del Golfo y el Centro de Hidrógeno de California, para financiar entre USD 750 millones y USD 1.2 mil millones, y producir entre 50 y 9,000 toneladas métricas de hidrógeno por día, dependiendo del proyecto. Además, el mantenimiento del diseño químico sostenible es promovido por la Agencia de Protección Ambiental de EE. UU., a través del Programa de Química Verde, y desde 2018, miles de actividades de química e ingeniería verdes reportadas han tenido como objetivo minimizar la cantidad de materiales peligrosos. Esta tendencia hacia procesos químicos más seguros y eficientes intensifica la creciente demanda de Norteamérica de materias primas de fibra óptica de alta pureza, principalmente sílice y dopantes, para las crecientes redes de banda ancha y 5G, donde la sostenibilidad de los procesos y la minimización de residuos cobran una importancia crucial para alcanzar los objetivos regulatorios y ambientales. Las regulaciones de las agencias, como la OSHA y el NIST, también pueden contribuir a aumentar la seguridad y la eficiencia de la fabricación, lo que refuerza la ventaja competitiva de Norteamérica en la fabricación de materias primas de fibra óptica y el éxito en la cadena de suministro.

( Fuente: epa.gov )

Se prevé que el mercado estadounidense de materias primas de fibra óptica domine la región de Norteamérica, con una participación sustancial en los ingresos durante los años proyectados, gracias a las importantes inversiones federales en infraestructura de comunicaciones de última generación. La Administración Nacional de Telecomunicaciones e Información (NTIA) otorgó 277 millones de dólares estadounidenses al Programa de Infraestructura de Banda Ancha en febrero de 2022. Las subvenciones beneficiarán a más de 133.000 hogares sin servicio en 13 estados y un territorio, que incluye Georgia, Kentucky, Luisiana, Maine, Misisipi, Misuri, Nevada, Carolina del Norte, Pensilvania, Texas, Washington y Virginia Occidental. La financiación facilita la implementación de banda ancha en comunidades rurales y marginadas, y promueve el acceso a servicios de internet de alta velocidad. Las estrictas regulaciones establecidas por la Agencia de Protección Ambiental (EPA) para minimizar las emisiones en la producción de tetracloruro de silicio están diseñadas para ayudar a los fabricantes a utilizar tecnologías más limpias. Además, las directrices de la OSHA garantizan la seguridad en el lugar de trabajo durante la operación de una planta química, garantizando el cumplimiento normativo y minimizando los riesgos operativos. Este conjunto de iniciativas proporciona una sólida cultura de innovación para ayudar a Estados Unidos a seguir siendo un actor importante en la cadena de suministro mundial.

Comercio con EE. UU.: Importaciones y exportaciones de cables de fibra óptica por socio (1000 USD) (2022)

Fogonadura | Importaciones | Exportaciones |

México | 1.672.519,20 | 738.565,86 |

India | 273.968,63 | 16.041,19 |

Porcelana | 191.623,46 | 24.554,66 |

Japón | 123.687,46 | 13.756,43 |

Alemania | 45.107,12 | 39.169,13 |

Reino Unido | 32.868,05 | 24.645,03 |

Canadá | 17.124,56 | 498.838,45 |

Fuente: worldbank.org

Se espera que el mercado de materias primas de fibra óptica en Canadá experimente un crecimiento sostenido en la región de Norteamérica, gracias a los programas gubernamentales centrados en la sostenibilidad y la fabricación de alta tecnología. En 2023, Recursos Naturales de Canadá anunció una inversión de más de 1200 millones de dólares canadienses en tecnologías químicas limpias, lo que fomenta la producción de materias primas clave, como el tetracloruro de silicio, de forma energéticamente eficiente. Además, la Ley Canadiense de Protección Ambiental impone estrictos requisitos ambientales a la fabricación de productos químicos, lo que promueve el uso de procesos más ecológicos. El Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá (ISED) también contribuye al desarrollo de actividades de I+D en materiales ópticos mediante subvenciones y colaboraciones, contribuyendo así a la competitividad. Por ejemplo, ISED colabora con organizaciones como Mitacs que promueven la I+D. ISED es socio cofundador a través de esta alianza, que apoya la I+D y la innovación en la industria canadiense, especialmente entre las pequeñas y medianas empresas (PYME). La agenda del gobierno canadiense de reducir la huella de carbono en su sector manufacturero está en línea con la sostenibilidad mundial, y esto ha llevado a la necesidad de utilizar materias primas más sofisticadas en las industrias de telecomunicaciones y datos.

Perspectivas del mercado europeo

Se prevé que el mercado de materias primas para fibra óptica en Europa crezca de forma sostenida durante los próximos años, impulsado por un mayor ritmo de digitalización en la región y unas estrictas regulaciones ambientales. Según el Índice de Economía y Sociedad Digitales (DESI) de la Comisión Europea, el 93,09 % de los hogares europeos están conectados a internet, con una cobertura que oscila entre el 99,06 % en Luxemburgo y el 86,9 % en Grecia. Esto aumenta la presión sobre la infraestructura de fibra óptica y las materias primas que se deben fabricar. El Pacto Verde Europeo fomenta activamente la fabricación sostenible, es decir, la necesidad de reducir las emisiones de carbono y utilizar procesos de fabricación química energéticamente eficientes. Este entorno regulatorio incentiva a los fabricantes a innovar en la fabricación de materias primas clave, como el tetracloruro de silicio y el tetracloruro de germanio, esenciales para las fibras ópticas de alto rendimiento. Además, Europa cuenta con una cadena de suministro consolidada, impulsada por los acuerdos comerciales transfronterizos que garantizan la consistencia en el suministro de materias primas a pesar de las crisis globales. La combinación de avances tecnológicos, la capacidad de cumplir con las regulaciones y prácticas sostenibles garantizarán que Europa siga teniendo una ventaja competitiva en el mercado de materias primas de fibra óptica durante el período de pronóstico.

Mientras tanto, en su Estrategia Nacional de Infraestructura, el gobierno del Reino Unido también ha priorizado el crecimiento de la red de fibra óptica, lo que viene acompañado de exenciones fiscales y subvenciones para fomentar la fabricación y la innovación a nivel nacional y el abastecimiento de materia prima. Por ejemplo, como parte de la Estrategia Nacional de Infraestructura del Reino Unido, se prevé que su Proyecto Gigafast utilice fondos públicos por valor de 5.000 millones de libras para extender las conexiones de banda ancha gigafast al país, con subvenciones e incentivos para impulsar la innovación y la fabricación nacional de productos como preformas de fibra óptica y equipos utilizados en su despliegue, incluyendo el abastecimiento de materias primas para la producción de dichos productos.

Alemania es un centro neurálgico de la industria química, líder en Europa, y está realizando importantes avances, con fondos federales, en la investigación y el desarrollo de materias primas para fibra óptica. El Ministerio Federal de Economía y Acción Climática (BMWK) facilita programas destinados a la producción limpia y la resiliencia de las cadenas de suministro de productos químicos.

Actores clave del mercado de materias primas para fibra óptica:

- Corning Incorporated (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Prysmian (Italia)

- Tecnologías de telecomunicaciones FiberHome Co. (China)

- Yangtze Optical Fiber and Cable Co., Ltd. (China)

- Sterlite Technologies Limited (STL) (India)

- Nexans SA (Francia)

- CommScope Holding Company, Inc. (EE. UU.)

- Grupo Hengtong (China)

- LEONI AG (Alemania)

- YOFC (Yangtze Optical Fibre and Cable Co.) (China)

- SGL Carbon (Alemania)

- Toyobo Co., Ltd. (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

- Fujikura Ltd. (Japón)

- Corning Incorporated se ha convertido en uno de los principales proveedores mundiales de fibra óptica y materias primas de vidrio para la producción de cable de fibra óptica. Estratégicamente, Corning invierte fuertemente en I+D y en la expansión de su capacidad de fabricación, como nuevas plantas de fabricación de fibra óptica fuera de EE. UU. para satisfacer la demanda global. Su cartera de productos abarca fibras ópticas de alto rendimiento (monomodo, multimodo y fibras especiales), preformas y núcleos de vidrio, así como soluciones de fibra cableada para redes, incluyendo aplicaciones de larga distancia, metropolitanas, para centros de datos y FTTH (fibra hasta el hogar).

- El Grupo Prysmian ofrece una gama completa de productos y cables de fibra óptica: desde fibras insensibles a la curvatura hasta cables planos multifibra de alta densidad, cables de microconducto, cables submarinos y cables terrestres de telecomunicaciones para uso en larga distancia, metro, empresas y centros de datos. La fortaleza de la empresa también reside en su experiencia integral en cableado, desde las materias primas hasta los sistemas de cables submarinos, lo que le permite obtener grandes contratos de infraestructura y mantener una ventaja competitiva.

- FiberHome Telecommunication Technologies Co. está oficialmente reconocida como base de industrialización a nivel nacional según el Plan 863 de China y ha participado en más de 200 estándares nacionales e industriales. La compañía también ha impulsado la innovación en fibra óptica, por ejemplo, desarrollando fibra multinúcleo, fibra con compensación de dispersión, fibras resistentes a altas temperaturas y a la radiación, y produciendo cables de alta densidad y gran número de núcleos para satisfacer la creciente demanda de 5G, centros de datos y el despliegue de redes a gran escala.

- Yangtze Optical Fibre and Cable Co., Ltd. (YOFC) es uno de los mayores proveedores mundiales de fibra óptica, preformas de fibra óptica y productos de cable. Estratégicamente, YOFC continúa expandiendo su capacidad de fabricación en China y a nivel internacional, a la vez que invierte en I+D para impulsar tecnologías de fibra especializada y de baja pérdida. El crecimiento se ve impulsado por el agresivo despliegue de 5G y banda ancha de fibra en China, la expansión global de las telecomunicaciones y las operaciones integradas verticalmente de YOFC, que mejoran la rentabilidad y la fiabilidad de los productos.

- Sterlite Technologies Limited (STL) es un importante proveedor global de fibra óptica, preformas, fibras especiales, cables ópticos y soluciones integradas de redes digitales. La gama de productos de STL abarca fibra óptica, diseños de cables de alta densidad, servicios de despliegue de fibra y software de red, lo que permite la entrega integral de infraestructura de telecomunicaciones. El crecimiento de STL se debe a su sólida presencia en los mercados emergentes de materias primas para fibra óptica, su sólida cartera de innovación y su capacidad para suministrar tanto materias primas de fibra como soluciones de red llave en mano.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de materias primas de fibra óptica:

El mercado global de materias primas para fibra óptica se caracteriza por una fuerte competencia entre las principales empresas. Corning Incorporated mantiene una sólida posición, con una cuota de mercado de entre el 45 % y el 48 % gracias a sus complejos sistemas de producción y a su intensa innovación. Prysmian Group cuenta con una cuota de mercado de entre el 12 % y el 15 %, reforzada por adquisiciones estratégicas como Draka Communications y su presencia en el mercado europeo de cables submarinos. Además, las empresas japonesas que se incluirán son Sumitomo Electric Industries, Fujikura y OFS Fitel, con cuotas considerables que representan una buena parte del mercado de materias primas para fibra óptica. Asimismo, Yangtze Optical Fiber and Cable Co., Ltd. y Hengtong Group se encuentran entre las empresas asiáticas que están expandiendo su presencia, con énfasis en el sistema de comunicación transoceánica de alta capacidad y el uso de la comunicación espacial. Las estrategias que estas empresas han adoptado incluyen desarrollos tecnológicos, desarrollo de capacidades y adquisiciones específicas para mejorar su presencia y suministro en el mercado de materias primas para fibra óptica, a fin de satisfacer la creciente demanda de materiales de fibra óptica.

Desarrollos Recientes

- En julio de 2025, STL (Sterlite Technologies Ltd.) puso en marcha la primera planta de hidrógeno y oxígeno ecológicos en Maharashtra, en colaboración con Hygenco, en consonancia con su producción de preformas de vidrio en Chhatrapati Nagar. El proyecto también ha convertido a STL en uno de los primeros fabricantes de fibra óptica del mundo en adoptar hidrógeno 100 % ecológico en su producción, lo que también contribuye a su ambición de cero emisiones netas para 2030. Se espera que la planta propuesta, impulsada por la Industria 4.0, cuente con control autónomo de la energía, control en tiempo real y sistemas automatizados para lograr una reducción de las emisiones de carbono de aproximadamente un 30 % anual. El proyecto establece un nuevo estándar de sostenibilidad en la cadena de suministro de materias primas de fibra óptica.

- En marzo de 2025, Sumitomo Electric Industries, Ltd. firmó un contrato de ensamblaje con 3M para fabricar productos de conectividad de fibra óptica mediante la tecnología de interconexión Óptica de Haz Expandido (EBO) de 3M. Esta solución escalable y de alto rendimiento, que puede implementarse en modo monomodo o multimodo, ofrece acoplamiento óptico sin contacto físico para minimizar el desgaste, el riesgo de contaminación y los requisitos de mantenimiento, a la vez que aumenta la velocidad de implementación. Sumitomo integró su experiencia en empalmes por fusión para diseñar equipos de terminación con conjuntos de cables EBO de 12 y 16 fibras, además de paneles de conexión complementarios, paneles de interconexión, casetes y cables preconectorizados de 12 a 16 fibras.

- En julio de 2025, Fujikura Ltd. presentó comercialmente dos innovadoras soluciones de cable óptico de alta densidad. En primer lugar, la compañía lanzó una línea de cable SWR/WTC de 16 fibras, diseñada específicamente para centros de datos en respuesta a la creciente demanda impulsada por la IA. En segundo lugar, Fujikura presentó el primer cable SWR 13,824/WTC de 13,824 fibras del mundo, disponible comercialmente con elementos de terminación compatibles. Estas tecnologías aportan importantes avances en densidad de fibra, eficiencia de empalme y flexibilidad de instalación, ideales para centros de datos de hiperescala. Esta introducción sitúa a Fujikura a la vanguardia de la infraestructura de fibra de ultracapacidad necesaria en entornos de computación en la nube y de inteligencia artificial de próxima generación.

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.