Perspectivas del mercado de materiales compuestos de fibra de carbono:

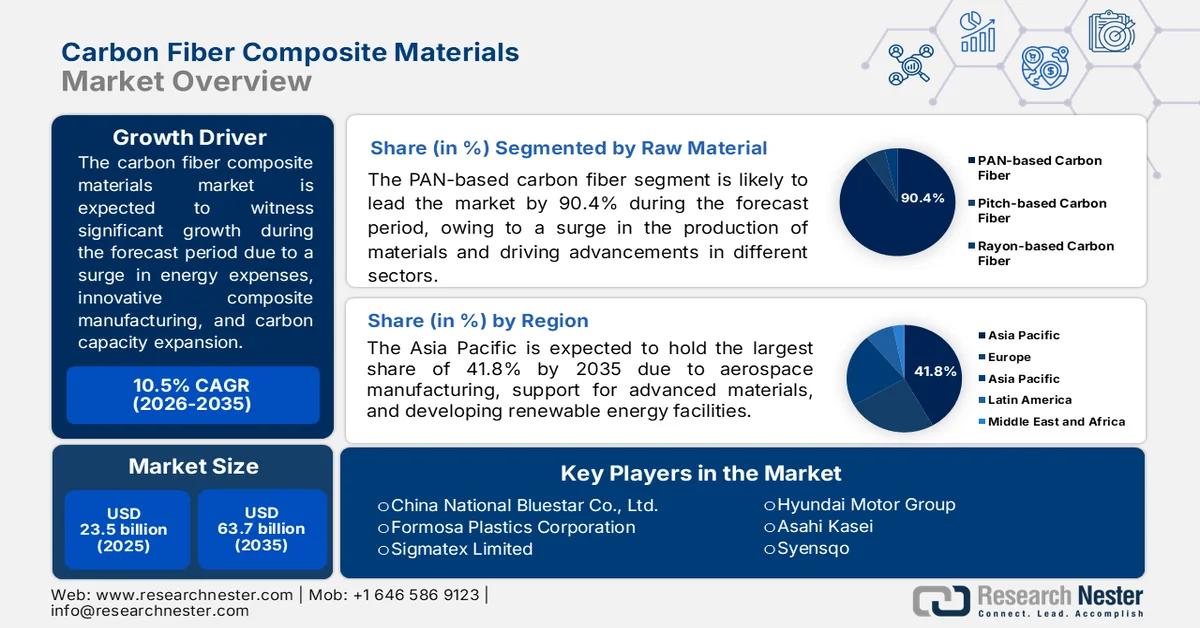

El mercado de materiales compuestos de fibra de carbono alcanzó un valor de 23.500 millones de dólares en 2025 y se prevé que alcance los 63.700 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) de alrededor del 10,5% durante el período de previsión, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de materiales compuestos de fibra de carbono se estima en 25.900 millones de dólares.

El mercado mundial de materiales compuestos de fibra de carbono se está transformando progresivamente debido a la reconfiguración geopolítica, el marco arancelario, las estrategias de abastecimiento, la inflación de los costes energéticos, la dinámica regulatoria, la reducción de residuos, la fabricación de materiales compuestos avanzados y la expansión de la capacidad de producción de carbono. Según las estadísticas oficiales publicadas por Resources, Conservation and Recycling en junio de 2025, la demanda mundial de fibra de carbono aumentó un 168 % en 2023, con un crecimiento adicional previsto del 144 % para finales de 2030. Este crecimiento se ha reflejado en diversos sectores, con un aumento de la demanda en la industria de la energía eólica del 167 %, que se espera que alcance el 113 % en 2030. Por lo tanto, este crecimiento continuo impulsa la cadena de suministro de carbón activado en diferentes regiones, lo que a su vez fortalece el crecimiento del mercado.

Análisis global de las exportaciones e importaciones de carbón activado en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 650 millones | - |

A NOSOTROS | 543,0 millones | 292,0 millones |

India | 403,0 millones | - |

Alemania | - | 262,0 millones |

Corea del Sur | - | 183,0 millones |

Valoración del comercio mundial | 3.4 mil millones | |

Cuota de comercio mundial | 0,01% | |

Producto de exportación | 0,4% | |

Fuente : OEC

Además, los sistemas de fabricación inteligente basados en inteligencia artificial (IA), la proliferación de sistemas de devolución de ciclo cerrado y la adopción de termoplásticos en la producción aeroespacial de alta tasa son algunas de las tendencias que impulsan el mercado global. Como se indica en un artículo publicado por NLM en mayo de 2025, el excepcional enfoque de fábrica de GE ha integrado IA, aprendizaje automático y sensores basados en Internet de las cosas para monitorear el proceso general de fabricación de álabes de turbina y componentes de aeronaves y logró con éxito una optimización de casi el 20,0 % en la eficiencia de producción. Con base en esto, el valor de los envíos globales de fibras de carbono, particularmente para aplicaciones no eléctricas, es de USD 2.100 millones a partir de 2024, según lo indicado por OEC. Además, según el artículo Composites Part B: Engineering de febrero de 2023, la demanda mundial de volumen de compuestos de matriz polimérica reforzados con fibra de carbono (CFRP) fue de casi 181,0 kt, que luego se duplicó a 285,0 kt a partir de 2025, lo que garantiza la demanda del mercado.

Análisis de exportación e importación de fibra de carbono para usos no eléctricos en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

A NOSOTROS | 438,0 millones | 369,0 millones |

Japón | 391,0 millones | - |

Francia | 236,0 millones | - |

Alemania | - | 300 millones |

Porcelana | - | 223,0 millones |

Cuota de comercio mundial | 0,009% | |

Complejidad del producto | 0,8 | |

Fuente : OEC

Clave Materiales compuestos de fibra de carbono Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

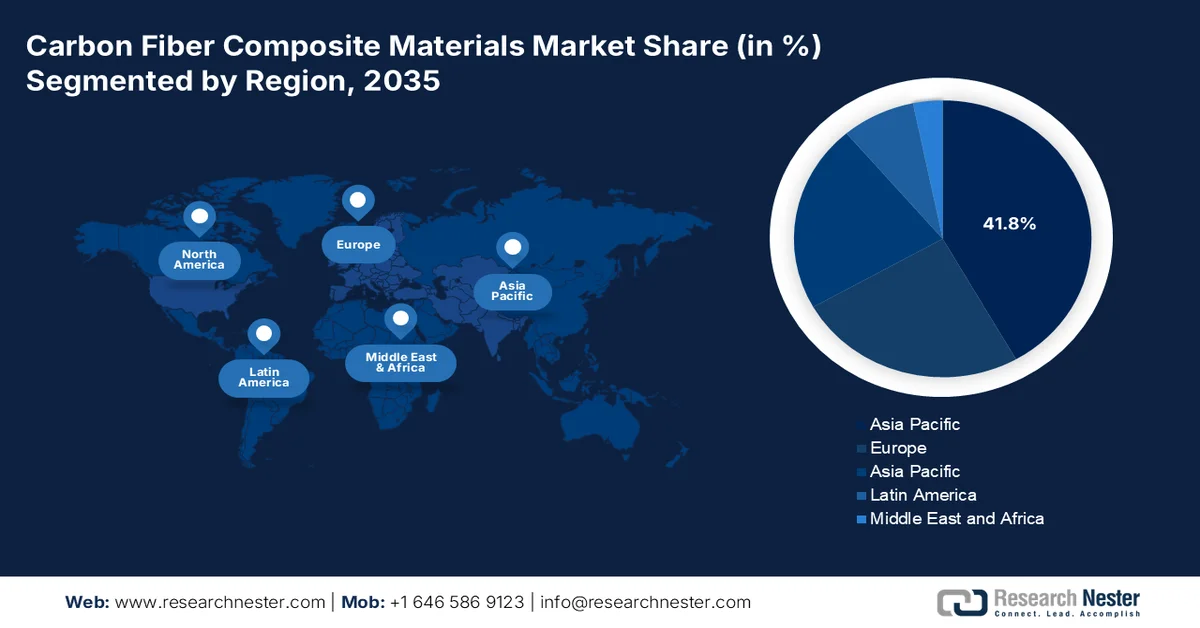

- Se prevé que la región de Asia-Pacífico en el mercado de materiales compuestos de fibra de carbono domine una cuota de ingresos del 41,8 % para 2035, impulsada por la rápida industrialización, la expansión de los programas de fabricación aeroespacial, el apoyo gubernamental a los materiales avanzados y el creciente desarrollo de la infraestructura de energías renovables.

- Se prevé que Europa se convierta en la región de más rápido crecimiento entre 2026 y 2035, impulsada por estrictas regulaciones sobre emisiones de automóviles, la aceleración de las instalaciones de energía eólica marina, los objetivos de sostenibilidad ambiental y los avances en la eficiencia de las baterías.

Información sobre el segmento:

- Se espera que el segmento de fibra de carbono a base de PAN del mercado de materiales compuestos de fibra de carbono alcance una cuota del 90,4 % para 2035, impulsado por la creciente demanda de materiales ligeros con una resistencia a la tracción y rigidez superiores en aplicaciones aeroespaciales, de defensa, automotrices y de equipamiento deportivo.

- Durante el período 2026-2035, el subsegmento de compuestos de matriz polimérica está en condiciones de asegurar la segunda mayor cuota de mercado, impulsado por la creciente adopción de materiales de ingeniería de alta resistencia-peso que permiten una reducción sustancial del peso de los vehículos en aplicaciones automotrices y aeroespaciales.

Principales tendencias de crecimiento:

- Ampliación de la instalación de almacenamiento de hidrógeno

- ola de desmantelamiento de turbinas eólicas

Principales desafíos:

- El punto muerto entre el reciclaje y la economía circular

- Estancamiento en la calificación para aplicaciones no aeroespaciales

Principales actores: Toray Industries, Inc., Teijin Limited, Mitsubishi Chemical Group Corporation, Hexcel Corporation, SGL Carbon, Solvay SA, DowAksa Advanced Composites Holdings, Hyosung Advanced Materials Corporation, Taekwang Industrial Co., Ltd., Kureha Corporation, Osaka Gas Chemicals Co., Ltd., UMATEX Group, Zhongfu Shenying Carbon Fiber Co., Ltd., Jilin Chemical Fiber Group Co., Ltd., Jiangsu Hengshen Co., Ltd., China National Bluestar (Group) Co., Ltd., Formosa Plastics Corporation, Sigmatex Limited, Cytec Industries, Mitsubishi Chemical Carbon Fiber and Composites, Hyundai Motor Group, Asahi Kasei, Syensqo.

Global Materiales compuestos de fibra de carbono Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 23.500 millones de dólares

- Tamaño del mercado en 2026: 25.900 millones de dólares

- Tamaño de mercado proyectado: 63.700 millones de dólares para 2035.

- Previsiones de crecimiento: 10,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (41,8% de cuota de mercado para 2035)

- Región de mayor crecimiento : Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: India, Corea del Sur, Vietnam, Australia, Tailandia

Last updated on : 13 May, 2026

Mercado de materiales compuestos de fibra de carbono: factores de crecimiento y desafíos

Factores de crecimiento

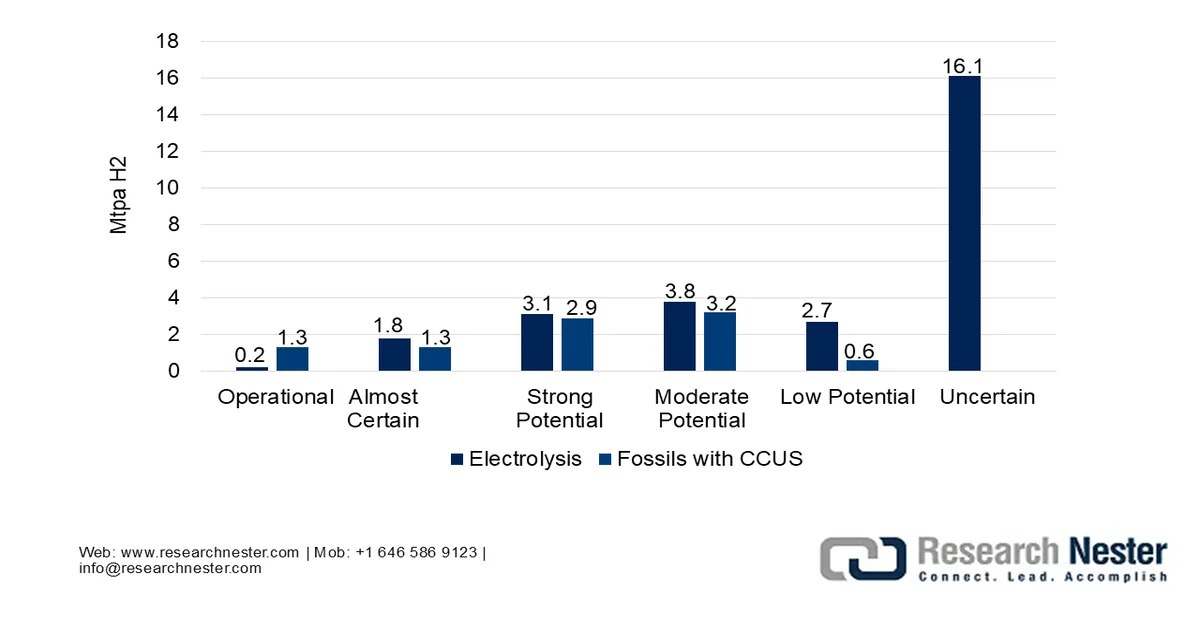

- Ampliación de la capacidad de almacenamiento de hidrógeno: El impulso mundial hacia el hidrógeno como portador de energía limpia está aumentando la necesidad sin precedentes del mercado global de materiales compuestos de fibra de carbono. Según las estadísticas oficiales publicadas por la Organización IEA en 2025, la demanda de hidrógeno aumentó a casi 100 millones de toneladas en 2024. Esto representó un incremento del 2,0 % con respecto a 2023 y se alinea con el crecimiento de la demanda total de energía. Sin embargo, la demanda de hidrógeno proveniente de las aplicaciones más recientes representó menos del 1,0 % del total y se concentra exclusivamente en la producción de biocombustibles. Por otro lado, el suministro de hidrógeno está dominado por los combustibles fósiles, que utilizaron 290.000 millones de metros cúbicos de gas natural y 90 millones de toneladas de carbón equivalente en 2024, lo que impulsa la exposición del mercado.

Producción de hidrógeno con bajas emisiones por tecnología, 2030

Fuente: Organización IEA

- Ola de desmantelamiento de aerogeneradores: Este es uno de los impulsores significativos del mercado, originado deliberadamente por la industria de la energía eólica. Como se afirma en un artículo publicado por la Asociación Mundial de Energía Eólica (WWEA) en abril de 2026, ha habido una expansión en la capacidad eólica mundial de 1.346 gigavatios, con una adición de 169,0 gigavatios hasta 2025, lo que demuestra un 35,0% más que en 2024. Además, la generación de energía eólica representa 3.000 TWh, que es más del 11,0% de la demanda mundial. Además, la tasa de crecimiento anual ha aumentado del 11,9% al 14,3%, con China instalando rápidamente 130,0 gigavatios, lo que es un 49,0% más que en 2024, y el 77,0% de la industria mundial, lo que denota una perspectiva optimista para el crecimiento y la expansión del mercado.

Capacidad eólica total acumulada instalada, 2016-2025

Año | Capacidad de instalación (MW) |

2016 | 485.549 |

2017 | 537.732 |

2018 | 589.511 |

2019 | 651.001 |

2020 | 744.745 |

2021 | 844.790 |

2022 | 930.793 |

2023 | 1.051.789 |

2024 | 1.177.164 |

2025 | 1.346.916 |

Fuente : Asociación Mundial de Energía Eólica

- Requisitos de aligeramiento de vehículos eléctricos: La transición de la industria automotriz a plataformas eléctricas ha intensificado significativamente las demandas de aligeramiento más allá de la satisfacción de los materiales convencionales, lo que también está impulsando el mercado mundial de compuestos de fibra de carbono. Según un artículo publicado por el PNUMA en 2026, la flota mundial de vehículos ligeros, incluidos los vehículos comerciales ligeros y los automóviles de pasajeros, está creciendo rápidamente de 1.000 millones de vehículos en la actualidad a unos 2.000 millones o 2.500 millones para finales de 2050. Este crecimiento en particular está destinado a conducir a un aumento de casi el triple en el uso de energía y las emisiones de dióxido de carbono a nivel mundial. En este sentido, al obtener una cuota del 60,0 % de vehículos eléctricos de batería e híbridos enchufables en circulación, se ahorrarán más de 60.000 millones de toneladas de dióxido de carbono para finales del mismo año.

Desafíos

- El estancamiento entre el reciclaje y la economía circular: Las exigencias de sostenibilidad se están acelerando a nivel mundial, pero el mercado de materiales compuestos de fibra de carbono sigue siendo prácticamente no reciclable bajo la infraestructura industrial convencional. A diferencia de los termoplásticos, que pueden refundirse, o del aluminio, que conserva su valor tras su recuperación, los componentes de fibra de carbono termoestables terminan su vida útil en vertederos o incineradoras, una situación cada vez más insostenible a medida que las palas de las turbinas eólicas y los aviones fuera de servicio se incorporan al flujo de residuos. El desafío técnico es considerable: las matrices epoxi están reticuladas permanentemente, y la recuperación de la fibra requiere pirólisis o solvólisis, procesos que degradan las propiedades mecánicas y consumen una cantidad significativa de energía. Económicamente, la fibra picada recuperada se vende a una fracción del precio de la materia prima virgen, lo que hace que las operaciones de reciclaje sean comercialmente inviables sin subvenciones.

- Estancamiento en la cualificación para aplicaciones no aeroespaciales: Mientras que la industria aeroespacial se beneficia de bases de datos de materiales consolidadas y especificaciones de diseño certificadas, los sectores industriales carecen de la misma confianza en el mercado de materiales compuestos de fibra de carbono. Además, los ingenieros automotrices, por ejemplo, requieren millones de ciclos de fatiga, modelos de simulación de colisiones y protocolos de reparabilidad, ninguno de los cuales existe en forma públicamente validada para arquitecturas de fibra de carbono de alto volumen. Asimismo, cada nueva aplicación industrial requiere una cualificación específica, un proceso que consume años y millones en pruebas. Este déficit de estandarización genera resultados perversos: los fabricantes de automóviles sobrediseñan utilizando materiales de grado aeroespacial o, por el contrario, los diseñan de forma insuficiente con materiales genéricos.

Tamaño y pronóstico del mercado de materiales compuestos de fibra de carbono:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

10,5% |

|

Tamaño del mercado del año base (2025) |

23.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

63.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales compuestos de fibra de carbono:

Análisis del segmento de materias primas

Según la materia prima, se prevé que el segmento de fibra de carbono a base de PAN acapare la mayor cuota del mercado de materiales compuestos de fibra de carbono, con un 90,4%, para finales de 2035. El auge de este segmento se atribuye principalmente a la necesidad de producir materiales con una resistencia a la tracción excepcional, bajo peso y alta rigidez, impulsado en gran medida por las innovaciones en las industrias de defensa, automoción, equipamiento deportivo de alto rendimiento y aeroespacial. Según las estadísticas oficiales publicadas por Composites Part B: Engineering en febrero de 2023, la tasa de crecimiento anual de los CFRP ha sido de casi el 12,5% durante los últimos 20 años. En el sector aeroespacial, el Airbus A350 y el Boeing 787 hicieron una mayor utilización de CFRP en la estructura del avión, que supera el 50% en peso, lo que impulsó el crecimiento del segmento a nivel mundial.

Análisis del segmento de material de matriz

Durante el período de pronóstico, se proyecta que el subsegmento de compuestos de matriz polimérica, parte del segmento de materiales de matriz, obtenga la segunda mayor cuota en el mercado de materiales compuestos de fibra de carbono. El crecimiento de este subsegmento se debe principalmente a su papel crucial como materiales de ingeniería que ofrecen relaciones resistencia-peso y rigidez-peso excepcionalmente altas, además de permitir la reducción de peso en aplicaciones automotrices y aeroespaciales. Como se indica en un artículo publicado por NLM en agosto de 2025, los compuestos de fibra de carbono pesan aproximadamente un 25 % menos que el acero y casi un 70 % menos que los materiales a base de aluminio. Además, los compuestos multicapa tienden a absorber más energía que los aceros tradicionales, lo que garantiza una reducción del 60 % en el peso de los componentes frontales de los vehículos. Por lo tanto, en base a esto, los compuestos de fibra de carbono a base de polímeros se implementan cada vez más en el sector automotriz, debido a su capacidad para disminuir el peso de los vehículos, impulsando así la demanda del subsegmento.

Análisis del segmento de tamaño de remolque

Se espera que el subsegmento de fibra de gran tamaño (>48K), que forma parte del segmento de fibras de tamaño variable, represente la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este subsegmento se impulsa principalmente al priorizar el volumen, la rentabilidad y la procesabilidad sobre el rendimiento mecánico absoluto. Este posicionamiento fundamental le permite dominar las industrias de alto rendimiento, donde el coste del material por kilogramo supera las ganancias marginales en la resistencia a la tracción. La ventaja de fabricación proviene de la conversión de precursores al estilo Zoltek: las bandas de fibra más anchas reducen la energía y el espacio físico necesarios por unidad de fibra, lo que permite a los productores alcanzar escalas económicas inalcanzables con las ofertas de grado aeroespacial. Sin embargo, esta ventaja de costes conlleva ciertas contrapartidas, lo que la hace idónea para impulsar el crecimiento del mercado.

Nuestro análisis exhaustivo del mercado de materiales compuestos de fibra de carbono incluye los siguientes segmentos:

Segmento | Subsegmentos |

Materia prima |

|

Material de matriz |

|

| |

Formato del producto |

|

Tecnología de fabricación |

|

Industria de usuarios finales |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales compuestos de fibra de carbono: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de materiales compuestos de fibra de carbono alcance la mayor cuota, con un 41,8%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la rápida industrialización, la expansión de los programas nacionales de fabricación aeroespacial, el sólido apoyo gubernamental a los materiales innovadores y el desarrollo de instalaciones de energía renovable. Según las estadísticas oficiales publicadas por la AIE en 2026, la participación de las energías renovables modernizadas en el consumo final de energía en la región ascendió al 13,0% en 2022, superando el 135,0% en el análisis de tendencias. En base a esto, Nueva Zelanda representó el 30,4%, seguida de Vietnam con el 22,7%, India con el 18,4%, Tailandia con el 16,2%, Indonesia con el 14,0% y Australia con el 13,5%. Por lo tanto, con la presencia de instalaciones de energía renovable en diversos países, el mercado está experimentando un crecimiento creciente en toda la región.

Participación de las energías renovables modernas en el consumo final de energía en Asia Pacífico, 2012-2022

Año | Compartir % |

2012 | 7 |

2013 | 8 |

2014 | 8 |

2015 | 9 |

2016 | 9 |

2017 | 10 |

2018 | 10 |

2019 | 11 |

2020 | 12 |

2021 | 12 |

2022 | 13 |

Fuente : Organización IEA

El mercado de materiales compuestos de fibra de carbono en China está experimentando un crecimiento significativo, impulsado por políticas industriales sólidas que priorizan los compuestos innovadores para las industrias de energías renovables, automotriz y aeroespacial, así como por la expansión de la capacidad de producción nacional, la importante financiación gubernamental y el rápido crecimiento del sector de la aviación comercial. Según un artículo publicado por el Consejo de Estado en enero de 2026, la Administración de Aviación Civil de China (CAAC) declaró que el sector alcanzó un volumen total de transporte de 164.000 millones de toneladas-kilómetro en 2025, lo que representa un aumento interanual del 10,5%. En consecuencia, el tráfico de pasajeros alcanzó los 770 millones ese mismo año, un incremento del 5,5% con respecto a 2024, mientras que el volumen de correo y carga llegó a los 10,1 millones de toneladas, un aumento del 13,3% interanual, lo que a su vez impulsa la demanda del mercado en el país.

El fortalecimiento y la modernización de las capacidades de defensa, el aumento del gasto en adquisiciones de aeronaves y equipos, la transición a automóviles electrificados y más ligeros, y la presencia de una cadena de suministro eficaz son algunos de los factores que impulsan el mercado en Japón . Además, la industria de materiales compuestos de fibra de carbono en el país alcanzó un valor de 1.500 millones de dólares en 2025. Se proyecta que la industria alcance los 1.600 millones de dólares a finales de 2026, y los 2.500 millones de dólares en 2035, con una tasa de crecimiento del 7,2%. Asimismo, según las estimaciones gubernamentales publicadas por la ITA en noviembre de 2025, se vendieron 4.421.494 vehículos de pasajeros nuevos en el país en 2024. Además, la fabricación de automóviles representó el 2,9% del producto interno bruto (PIB) del país, junto con el 13,9% de su PIB manufacturero, lo que impulsó la demanda del mercado.

Análisis de las ventas de vehículos nuevos en Japón, 2021-2024

Tipo de vehículo (en unidades) | 2021 | 2022 | 2023 | 2024 |

Ventas totales de vehículos nuevos | 4.448.340 | 4.201.320 | 4.779.086 | 4.421.494 |

Vagones de pasajeros | 3.675.698 | 3.448.296 | 3.992.727 | 3.725.200 |

Camiones | 765.762 | 747.543 | 777.949 | 686.197 |

autobuses | 6.880 | 5.480 | 8.410 | 10.097 |

Ventas de coches clave | 1.652.522 | 1.638.136 | 1.744.919 | 1.557.868 |

Ventas de vehículos híbridos | 1.441.487 | 1.467.683 | 1.868.625 | 2.040.181 |

Ventas de vehículos eléctricos | 21.693 | 58.813 | 88.535 | 59.736 |

Fuente : ITA

Análisis del mercado europeo

Se prevé que Europa, en el mercado de materiales compuestos de fibra de carbono, se consolide como la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado por las estrictas regulaciones regionales sobre emisiones para aplicaciones automotrices, la rápida expansión de las instalaciones de energía eólica marina, los objetivos ambientales, las soluciones innovadoras de materiales y las mejoras en el rendimiento de las baterías. Según las estadísticas oficiales publicadas por WindEurope en febrero de 2025, la región instaló 16,4 GW de nueva capacidad eólica hasta 2024, y el 84,0 % de esta capacidad se desarrolló en tierra. Además, 2,6 GW de la nueva capacidad eólica marina se conectaron a la red regional. En la actualidad, la región cuenta con una capacidad eólica total de 285,0 GW, de los cuales 248 GW son terrestres y los 37 GW restantes marinos, lo que impulsa el desarrollo del mercado.

Instalación anual de capacidad eólica terrestre y marina en Europa, 2015-2024

Año | En tierra (GW) | Plataformas marinas (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 2.9 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Fuente : WindEurope

El mercado de materiales compuestos de fibra de carbono en Alemania está ganando cada vez más impulso, gracias a la incomparable experiencia en ingeniería automotriz, la sólida base industrial, la estrategia Industria 4.0 para impulsar el avance de la manufactura, la integración de polímeros reforzados con fibra de carbono y el apoyo brindado a los materiales ligeros. Como se indicó en un artículo publicado por la ITA en agosto de 2025, casi el 70 % de las empresas nacionales de manufactura avanzada realizan sus compras principalmente dentro de la región. Además, el 77 % de las organizaciones nacionales de manufactura avanzada esperan un crecimiento en la industria en los próximos dos años. Asimismo, en junio de 2025, el Ministerio Federal de Finanzas proclamó que el gabinete nacional había presentado una ley para acelerar la depreciación al 30 % para las inversiones en maquinaria y equipo, lo que denota una gran oportunidad de crecimiento en el país.

El aumento de la inversión en tecnologías de fabricación innovadoras, una sólida industria aeroespacial centrada en la planta de compuestos de Bristol, el apoyo gubernamental adecuado para la investigación y el desarrollo en materiales compuestos, la Cartera de Innovación Cero y el mayor enfoque en la reducción de las emisiones de carbono son algunas de las tendencias que están desarrollando el mercado de materiales compuestos de fibra de carbono en el Reino Unido . Según las estimaciones gubernamentales publicadas por la ITA en enero de 2026, la facturación nacional de la industria aeroespacial civil fue de aproximadamente 38.000 millones de dólares, de los cuales 25.000 millones se exportaron en 2023. Además, la facturación de la industria de defensa nacional se valoró en unos 35.000 millones de dólares, de los cuales 12.000 millones se exportaron. Mientras tanto, la facturación total de la industria espacial del país fue de 22.000 millones de dólares, con 7.000 millones exportados, lo que impulsa el desarrollo del mercado en la nación.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento adecuado en el mercado de materiales compuestos de fibra de carbono para finales del plazo estipulado. Este crecimiento en la región se debe principalmente a la presencia de una industria aeroespacial y de defensa sin precedentes, la expansión de estrategias de energía limpia, una base industrial consolidada, el aumento de la mano de obra en la fabricación innovadora y el sólido apoyo gubernamental a los materiales ligeros. Según las estadísticas oficiales publicadas por el Departamento de Energía en abril de 2026, la agenda "Invertir en Estados Unidos" de la administración Biden-Harris contempla una inversión de más de 230.000 millones de dólares en la fabricación de energía, junto con la ampliación de más de 920 instalaciones de fabricación de energía y la creación de 200.000 nuevos puestos de trabajo potenciales en el sector de la energía limpia. Además, según un artículo del Instituto de Recursos Mundiales de abril de 2026, se prevé que los centros de datos en Estados Unidos consuman entre el 9,0 % y el 17,0 % de la electricidad para finales de 2030, lo que impulsará la exposición del mercado.

Industrias que impulsan la demanda de energía en EE. UU., 2025-2030

Categoría de tipo de industria | Crecimiento |

Centros de datos | 90,0 GW (55,0%) |

Industria/Fabricación | 30,0 GW (20,0%) |

Petróleo y gas/Minería | 10,0 GW (5,0%) |

Otro | 30,0 GW (20,0%) |

Fuente : Instituto de Recursos Mundiales

El mercado de materiales compuestos de fibra de carbono en EE. UU. está ganando mayor visibilidad gracias al crecimiento de la fabricación de satélites y equipos espaciales, así como al mayor enfoque en el desarrollo de fibra de carbono de bajo costo a base de carbón. Según un artículo publicado por el Centro para la Seguridad y la Tecnología Emergente (CSET) en febrero de 2025, el país realiza más del 50 % de los lanzamientos, y cinco de cada seis lanzamientos nacionales provienen de un único proveedor: SpaceX. Además, con 81 lanzamientos, este proveedor representa más de 149 lanzamientos globales. Por otro lado, según un artículo de la Fundación Espacial de julio de 2025, el presupuesto del gobierno estadounidense para el sector espacial global ascendió a 77.700 millones de dólares. Por lo tanto, con el aumento de los lanzamientos nacionales y una generosa inversión, el mercado está creciendo en el país.

La existencia de programas gubernamentales para vehículos de cero emisiones, así como la demanda de compuestos de alto rendimiento provenientes de importaciones, son algunos de los factores que impulsan el mercado de materiales compuestos de fibra de carbono en Canadá . Según un artículo publicado por el Gobierno de Canadá en agosto de 2025, los vehículos de cero emisiones, incluidos los vehículos eléctricos de batería y los híbridos enchufables, siguen aumentando su participación en las compras de vehículos nuevos en el país y alcanzaron con éxito el 15,0 % del total de matriculaciones de vehículos a motor en 2024. Además, se registró un aumento del 8,0 % en las ventas totales de vehículos en 2024, en comparación con 2023. Asimismo, estos vehículos representan el 60,0 % del aumento neto en las matriculaciones totales de vehículos y constituyen 1 de cada 7 compras de vehículos nuevos, lo que los convierte en un motor clave para el crecimiento del mercado.

Principales actores del mercado de materiales compuestos de fibra de carbono:

- Toray Industries, Inc. (Japón)

- Teijin Limited (Japón)

- Corporación del Grupo Químico Mitsubishi (Japón)

- Corporación Hexcel (EE. UU.)

- SGL Carbon (Alemania)

- Solvay SA (Bélgica)

- DowAksa Advanced Composites Holdings (Turquía)

- Corporación de Materiales Avanzados Hyosung (Corea del Sur)

- Taekwang Industrial Co., Ltd. (Corea del Sur)

- Corporación Kureha (Japón)

- Osaka Gas Chemicals Co., Ltd. (Japón)

- Grupo UMATEX (Rusia)

- Zhongfu Shenying Fibra de Carbono Co., Ltd. (China)

- Jilin Chemical Fiber Group Co., Ltd. (China)

- Jiangsu Hengshen Co., Ltd. (China)

- China National Bluestar (Group) Co., Ltd. (China)

- Formosa Plastics Corporation (Taiwán)

- Sigmatex Limited (Reino Unido)

- Cytec Industries (ahora parte de Solvay) (EE. UU.)

- Fibra de carbono y materiales compuestos de Mitsubishi Chemical (EE. UU./Japón)

- Grupo Hyundai Motor (Corea del Sur)

- Asahi Kasei (Japón)

- Syensqo (Bélgica)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Toray Industries, Inc. se posiciona como el actor más integrado verticalmente en el mercado de la fibra de carbono, controlando la cadena de valor desde el precursor de poliacrilonitrilo en bruto hasta los preimpregnados y las piezas compuestas terminadas. La compañía ha expandido agresivamente su presencia manufacturera global en Estados Unidos, Europa y Asia para atender tanto a sus principales clientes del sector aeroespacial como a aplicaciones industriales emergentes como recipientes a presión y energía eólica.

- Teijin Limited ha dado un giro estratégico, pasando de ser un proveedor de fibras puras a un proveedor de soluciones, centrándose en gran medida en sistemas de compuestos termoplásticos y tecnologías de producción en masa para la industria automotriz. La compañía continúa invirtiendo en infraestructura de reciclaje y en la rápida consolidación de su marca Tenax mediante adquisiciones estratégicas de fabricantes de la cadena de valor.

- Mitsubishi Chemical Group Corporation se distingue por su doble enfoque en fibras de carbono basadas en PAN y en brea especializada, abarcando aplicaciones específicas que requieren alta conductividad térmica, como equipos para la fabricación de semiconductores y estructuras espaciales. La compañía ha expandido sistemáticamente su capacidad de producción de fibra de carbono de gran tamaño para competir agresivamente en el sector industrial, manteniendo al mismo tiempo una cadena de suministro dedicada a los programas aeroespaciales japoneses.

- Hexcel Corporation se centra en el segmento premium del mercado, suministrando principalmente preimpregnados y refuerzos estructurales certificados de alto rendimiento para plataformas aeroespaciales y de defensa. La empresa ha establecido acuerdos de suministro a largo plazo con importantes fabricantes de aeronaves, al tiempo que desarrolla tecnologías de procesamiento fuera del autoclave para reducir los costos de fabricación.

- SGL Carbon opera con un perfil industrial claramente europeo, aprovechando su experiencia en fibra de carbono para la reducción de peso en la industria automotriz y aplicaciones de alto volumen mediante empresas conjuntas con importantes fabricantes de automóviles. La compañía ha reestructurado su cartera, pasando de la fibra como producto básico a soluciones de ingeniería para el almacenamiento de hidrógeno, la energía eólica y los componentes de baterías.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de materiales compuestos de fibra de carbono sigue estando altamente consolidado, con fabricantes japoneses como Toray, Teijin y Mitsubishi dominando históricamente la mayor parte de la producción de alta gama. Sin embargo, la dinámica competitiva está cambiando a medida que las empresas estatales chinas aumentan rápidamente su capacidad en los segmentos industrial y de alto rendimiento. Además, los principales actores están implementando distintas iniciativas estratégicas mediante la integración vertical en la fabricación de precursores y preimpregnados, así como la expansión geográfica a través de instalaciones de producción locales para mitigar la exposición a los aranceles. Por ejemplo, en septiembre de 2025, Asahi Kasei presentó su última innovación en poliamida libre de PFAS y tecnología de reciclaje de fibras de carbono continuas. Estas soluciones de materiales son idóneas para aplicaciones automotrices, aligeramiento y conectividad optimizada, lo que impulsa el crecimiento de la industria de materiales compuestos de fibra de carbono.

Panorama corporativo del mercado:

Desarrollos Recientes

- En octubre de 2025, Hyundai Motor Group y Toray Industries, Inc. firmaron un acuerdo estratégico de desarrollo conjunto para colaborar en el desarrollo de materiales innovadores y avances en componentes, con el objetivo de proporcionar estándares adecuados para la movilidad del futuro.

- En junio de 2025, Syensqo y Fairmat firmaron un acuerdo de colaboración para reciclar los residuos de preimpregnados de fibra de carbono y transformarlos en recursos valiosos para la fabricación y creación de nuevos productos en los sectores de la movilidad, la electrónica, la energía y el deporte.

- En febrero de 2025, Toray Industries, Inc. declaró que 5 de las organizaciones de su grupo están ampliando sus servicios en la industria de los materiales compuestos, creando valor añadido y un futuro sostenible a través de la colaboración y la implementación de tecnología.

- Report ID: 8558

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.