Perspectivas del mercado de películas ópticas:

El mercado de películas ópticas alcanzó un valor de 33.100 millones de dólares en 2025 y se prevé que alcance los 63.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,5% durante el período de previsión, de 2026 a 2035. En 2026, el tamaño de la industria de películas ópticas se estima en 35.500 millones de dólares.

El mercado mundial de películas ópticas se expande continuamente gracias a factores como la estabilidad del suministro de alcohol polivinílico (PVA), la existencia de marcos de licencias de propiedad intelectual y la dinámica comercial de los sustratos ópticos para pantallas. Según las estadísticas oficiales publicadas por la NLM en septiembre de 2024, el proceso de congelación/descongelación (C/D) consiste en congelar una solución de PVA a temperaturas que oscilan entre -10 °C y -40 °C durante aproximadamente 12 a 24 horas. Posteriormente, se descongela a temperatura ambiente de 25 °C durante 1 a 3 horas. Por lo tanto, estos hidrogeles de PVA reticulados son cada vez más demandados para diversas aplicaciones, lo que garantiza un suministro constante en diferentes países e impulsa el crecimiento y desarrollo del mercado de películas ópticas.

Análisis global de exportaciones e importaciones de PVA en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 404 millones | - |

A NOSOTROS | 217 millones | - |

Japón | 210 millones | - |

Países Bajos | - | 177 millones |

Bélgica | - | 161 millones |

Alemania | - | 145 millones |

Valoración del comercio mundial | 1.500 millones | |

Cuota de comercio mundial | 0,006% | |

Complejidad del producto | 1.7 | |

Crecimiento de las exportaciones | 1,8% | |

Fuente : OEC

Además, la migración hacia arquitecturas de película enrollables, la integración de capas de recolección de energía dentro de pilas ópticas y la adopción de recubrimientos superficiales autorreparables son ciertas tendencias que impulsan el mercado de películas ópticas a nivel mundial. Como se indica en un artículo publicado por NLM en noviembre de 2025, los recubrimientos superficiales autorreparables presentan una eficiencia de reparación del 100%, lo que indica una recuperación completa de la propiedad medida. Adicionalmente, en términos de condiciones de operación, estos recubrimientos en particular comprenden un material que requiere 120 grados Celsius para repararse. Además, los nanotubos de halosita (HNT) basados en PANI lograron con éxito una carga estimada del 14,5% en peso y presentan un rendimiento de barrera mejorado de 2 a 4 órdenes de magnitud dentro del 3,5% en peso, lo que denota una gran oportunidad de crecimiento para el mercado a nivel mundial.

Clave Película óptica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

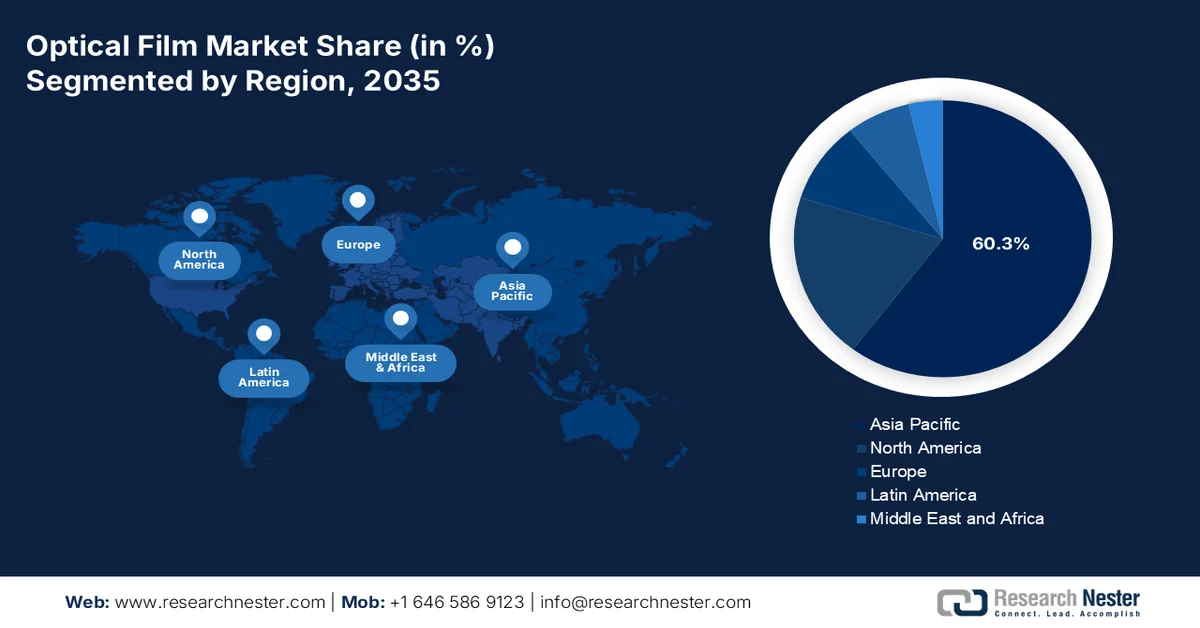

- Se prevé que la región de Asia-Pacífico domine el mercado de películas ópticas con una cuota del 60,3% para 2035, impulsada por la sólida fabricación de paneles de visualización y la creciente demanda de productos electrónicos de consumo en las economías emergentes.

- Se prevé que Europa experimente el crecimiento más rápido durante el período 2026-2035, impulsado por la creciente adopción de productos electrónicos de alta gama, pantallas para automóviles y tecnologías de cabina digital.

Información sobre el segmento:

- Se prevé que el segmento de electrónica de consumo represente una cuota dominante del 65,6 % del mercado de películas ópticas para 2035, impulsado por su creciente papel en la mejora de la comunicación, el entretenimiento y la productividad, junto con el creciente comercio mundial de productos electrónicos.

- Se prevé que el subsegmento de películas polarizantes obtenga la segunda mayor cuota de mercado durante el período de previsión 2026-2035, impulsado por su función crucial en la mejora del contraste, la minimización del deslumbramiento y la regulación de la luz en aplicaciones ópticas avanzadas.

Principales tendencias de crecimiento:

- Expansión de la adopción de pantallas de visualización frontal en automóviles

- Proliferación de pantallas publicitarias OLED transparentes

Principales desafíos:

- Intensa presión sobre los márgenes derivada de la consolidación en la fase posterior de la cadena de suministro.

- Restricciones en materia prima y fragilidad de la cadena de suministro

Principales actores: 3M Company, Nitto Denko Corporation, Sumitomo Chemical Co. Ltd., Toray Industries Inc., LG Chem Ltd., Samsung SDI Co. Ltd., Saint-Gobain SA, Mitsubishi Polyester Film Inc., Teijin Limited, Zeon Corporation, Kolon Industries Inc., Hyosung Chemical Co. Ltd., SKC Co. Ltd., Toyobo Co. Ltd., Fujifilm Corporation, Shinhwa Intertek Corporation, BenQ Materials Corporation, Sanritz Automation Co. Ltd., MNTech Co. Ltd., Eternal Materials Co. Ltd., Kuraray Co. Ltd., Vishay Intertechnology Inc., Samsung Display.

Global Película óptica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 33.100 millones de dólares

- Tamaño del mercado en 2026: 35.500 millones de dólares

- Tamaño de mercado proyectado: 63.400 millones de dólares para 2035.

- Previsiones de crecimiento: 7,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (60,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Japón, Corea del Sur, Alemania

- Países emergentes : India, Vietnam, Tailandia, Indonesia, Brasil

Last updated on : 1 May, 2026

Mercado de películas ópticas: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de la adopción de pantallas de visualización frontal en automóviles: La industria automotriz está adoptando cada vez más pantallas de visualización frontal proyectadas en el parabrisas como características adecuadas para vehículos de gama media, que van más allá de la disponibilidad anterior exclusiva de vehículos de lujo. Según las estadísticas oficiales publicadas por la NLM en marzo de 2024, se estima que 1,3 millones de personas fallecen anualmente debido a accidentes de tráfico, y el 94 % de estos incidentes se deben a errores humanos. Además, el entorno vial es impredecible y es muy fácil provocar accidentes de tráfico. Por lo tanto, para combatirlos, una pantalla de visualización frontal se considera una tecnología de visualización en el vehículo específica para la interacción, que proyecta información de conducción en el entorno físico y garantiza la seguridad al volante, lo que a su vez impulsa el crecimiento del mercado de películas ópticas.

- Proliferación de pantallas publicitarias OLED transparentes: Tanto en espacios públicos como comerciales, se están implementando pantallas OLED transparentes que, al apagarse, parecen cristal transparente y se convierten en una señalización vibrante al iluminarse. Según un informe publicado por Invest Korea Organization en noviembre de 2023, se prevé que las OLED lideren el crecimiento industrial con una tasa anual promedio del 3,7 % para finales de 2027. Gracias a este crecimiento futuro, China continúa apoyando las OLED a nivel nacional, junto con las LCD. Además, Japón y Taiwán están incrementando significativamente su generosa inversión en la tecnología micro-LED de próxima generación. Por lo tanto, con estos avances en la industria, el mercado de películas ópticas se está expandiendo en diferentes países.

- Demanda de películas ópticas antimicrobianas: Los terminales de autoservicio, los directorios interactivos y las máquinas expendedoras de billetes en lugares públicos de alto tránsito incorporan rápidamente películas ópticas antimicrobianas. Además, estas películas incluyen aditivos a base de iones de plata o cobre en su matriz de recubrimiento que alteran las membranas celulares bacterianas al contacto. Sin embargo, el reto reside en mantener la claridad óptica y la sensibilidad táctil al tiempo que se logra una reducción microbiana eficaz. Asimismo, los centros de transporte y los centros sanitarios son pioneros en su adopción, especificando películas que reducen la contaminación superficial en valores logarítmicos determinados entre ciclos de limpieza. Por lo tanto, existe una enorme oportunidad de crecimiento para el mercado global de películas ópticas.

Desafíos

- Presión intensa sobre los márgenes debido a la consolidación en la cadena de suministro: La cadena de suministro en el mercado de películas ópticas opera bajo una fuerte asimetría de precios causada por la extrema concentración del poder de compra. Los principales fabricantes de equipos originales electrónicos y productores de paneles de visualización se han consolidado en un puñado de gigantes globales que controlan la mayor parte de la producción de teléfonos inteligentes, televisores y computadoras portátiles. Estos gigantes aprovechan su volumen de compra para forzar reducciones anuales de precios a los proveedores de películas ópticas, al tiempo que exigen una mayor uniformidad óptica, perfiles más delgados y una mayor estabilidad térmica, junto con mejoras que generalmente aumentan los costos de producción. Además, muchos grandes fabricantes de paneles han internalizado la producción básica de películas ópticas, creando una oferta cautiva que erosiona la cuota de mercado de los proveedores externos en los tipos de películas más comunes.

- Limitaciones de materia prima y fragilidad de la cadena de suministro: La fabricación de películas ópticas depende de un conjunto reducido de polímeros de ultra alta pureza, recubrimientos ópticos especializados y revestimientos de liberación de precisión, provenientes de una base de proveedores concentrada. Esto genera una marcada vulnerabilidad ante interrupciones en la cadena de suministro. Cualquier irregularidad en el suministro de tereftalato de polietileno, policarbonato o triacetilcelulosa de grado óptico puede paralizar simultáneamente varias líneas de conversión de películas, ya que los materiales sustitutos rara vez cumplen con los estrictos requisitos de claridad óptica, control de la opacidad y birrefringencia exigidos por las pantallas de alta gama. Además, el equipo de fabricación necesario para la microrreplicación de estructuras prismáticas en películas de mejora del brillo es altamente patentado, y los plazos de entrega para las nuevas herramientas superan los horizontes de planificación empresarial habituales.

Tamaño y pronóstico del mercado de películas ópticas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,5% |

|

Tamaño del mercado del año base (2025) |

33.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

63.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de películas ópticas:

Análisis del segmento de uso final

Se prevé que el segmento de electrónica de consumo obtenga la mayor cuota del mercado de películas ópticas, con un 65,6%, para finales de 2035. El auge de este segmento se debe principalmente a su mayor uso en la vida moderna para mejorar la comunicación, el entretenimiento y la productividad, impulsando así el crecimiento económico mundial mediante su continuo desarrollo. Según las estadísticas oficiales publicadas por la NLM en septiembre de 2023, las exportaciones e importaciones de productos electrónicos en la industria electrónica mundial han aumentado un 210% y un 219%, respectivamente, en los últimos 20 años. Además, los países del G-7 exportaron el 34% e importaron el 37% de los productos electrónicos, y representan el 22% de las exportaciones mundiales de productos de alta tecnología. Asimismo, se ha observado un crecimiento en las facilidades comerciales para componentes informáticos y electrónicos del 4% y el 12%, respectivamente, lo que refuerza la presencia del segmento.

Análisis global de las exportaciones e importaciones de computadoras en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 185 mil millones | - |

Taipéi | 60.6 mil millones | - |

México | 56.7 mil millones | - |

A NOSOTROS | - | 140 mil millones |

Hong Kong | - | 32.6 mil millones |

Alemania | - | 28.9 mil millones |

Valoración del comercio mundial | 504 mil millones | |

Cuota de comercio mundial | 2,2% | |

Complejidad del producto | 1.0 | |

Crecimiento de las exportaciones | 24,7% | |

Fuente : OEC

Análisis de segmentos de tipos de película

Durante el período de pronóstico, se proyecta que el subsegmento de películas polarizantes, que forma parte del segmento de tipos de película, capture la segunda mayor cuota en el mercado de películas ópticas. El crecimiento de este subsegmento se debe en gran medida a su importancia para mejorar el contraste, reducir el deslumbramiento y controlar la luz en óptica y tecnología. Como se indica en un artículo publicado por NLM en noviembre de 2023, Kuraray Co., Ltd. suministra fácilmente películas de polietileno con un grado de polimerización de 1700, un grado de saponificación del 99,9 % y un espesor de 75 μm. Además, se utiliza un espectrómetro Bruker Avance 500 que opera a 500 MHz, mientras que el DMSO-d6 se utiliza como disolvente adecuado y el TMS actúa como estándar interno. Por lo tanto, con la presencia de estos materiales, el uso de películas polarizantes está aumentando progresivamente en diferentes países.

Análisis del segmento de aplicaciones

Se espera que el subsegmento de teléfonos inteligentes y tabletas, parte del segmento de aplicaciones, obtenga la tercera mayor cuota del mercado de películas ópticas al final del plazo estipulado. El desarrollo de este subsegmento está impulsado principalmente por su mayor utilización para reemplazar herramientas en la vida moderna y proporcionar acceso instantáneo a la información, productividad en movimiento y conectividad constante. Según un artículo publicado por la NLM en agosto de 2025, el número de consumidores de Internet móvil, particularmente en China, se estimó en poco más de mil millones en diciembre de 2022, lo que representó 36 millones más que en diciembre, y más del 99% de las personas en el país accedieron a Internet a través de teléfonos inteligentes. Sin embargo, se realizó un estudio analítico en 125 000 niños y adolescentes en los EE. UU., que demostró que pasar más de 2 horas al día frente a las pantallas aumentaba la depresión, lo que indica una utilización limitada de teléfonos inteligentes y otros dispositivos.

Nuestro análisis exhaustivo del mercado de películas ópticas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Uso final |

|

Tipo de película |

|

Solicitud |

|

Función |

|

Material |

|

Proceso de fabricación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de películas ópticas: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de películas ópticas alcance la mayor cuota, con un 60,3%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la fabricación de paneles de visualización en Corea del Sur, Japón y China, junto con el aumento del consumo de electrónica de consumo en el sudeste asiático e India. Según las estadísticas oficiales publicadas por la organización ICRIER en octubre de 2024, la región abastece a más del 50% de la población mundial y a más del 35% del producto interno bruto (PIB) mundial. Además, el sector del comercio electrónico en la región alcanzó un valor significativo de 2,9 billones de dólares en 2022 y se proyecta que alcance los 6,1 billones de dólares para finales de 2030. Asimismo, el aumento de la urbanización y el auge de los avances tecnológicos han contribuido al crecimiento del mercado en toda la región.

El mercado de películas ópticas en China está experimentando un crecimiento significativo, impulsado por la enorme demanda de películas polarizadoras, adhesivos ópticos transparentes, películas para mejorar el brillo, estrategias de contratación pública y estrictas normativas sobre vehículos eléctricos. Según un informe publicado por la Comisión de Comercio Internacional de Estados Unidos en abril de 2024, las exportaciones de vehículos eléctricos en el país aumentaron un 10,1% en 2023, alcanzando casi 1,6 millones de unidades. Esto se tradujo en un incremento del 123,3% en el valor de las exportaciones, pasando de 295 millones de dólares a 36.700 millones de dólares en el mismo año. Asimismo, el valor unitario promedio de las exportaciones nacionales de vehículos eléctricos aumentó de 2.000 a 23.100 dólares. Además, la participación de los países de altos ingresos en las exportaciones del país, en términos de volumen, pasó del 4,95% al 60,0%, impulsando así el desarrollo del mercado.

Los aspectos del programa gubernamental para la fabricación de productos electrónicos, el aumento de la base de usuarios de teléfonos inteligentes, el crecimiento de la penetración de la televisión, el enfoque "Make in India", el establecimiento de instalaciones de ensamblaje de módulos y el enfoque en la localización de componentes son factores clave para la proliferación del mercado de películas ópticas en la India . Según las estimaciones gubernamentales publicadas por la Oficina de Información de Prensa (PIB) en noviembre de 2025, la red de televisión del país conecta a 900 millones de espectadores en 230 millones de hogares a nivel mundial. Además, en marzo de 2025, 918 canales satelitales privados estaban operativos, lo que reflejaba un ecosistema de radiodifusión dinámico. Asimismo, 65 millones de hogares con DD Free Dish impulsan la inclusión digital. Por lo tanto, gracias a todas estas expansiones, existe una enorme demanda de mercado y un gran crecimiento en todo el país.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de películas ópticas durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la electrónica de consumo de alta gama, las aplicaciones de pantallas médicas, la implementación de pantallas en la industria automotriz, las bases de fabricación avanzadas, la sólida industria automotriz y el aumento en la adopción de pantallas digitales en la cabina. Según las estadísticas oficiales publicadas por la Asociación Europea de Fabricantes de Automóviles en abril de 2026, en términos de comercio, producción y ventas de vehículos, el PIB de la región aumentó un 1,5 % en 2025, con una inflación general que se espera alcance el 2 % para finales de 2026. Además, el panorama regional de producción automotriz muestra que Alemania produce el 21 % de los automóviles, seguida de Eslovaquia, la República Checa, Francia y España, y los fabricantes regionales abastecen el 73 % de la industria. Por lo tanto, con este crecimiento continuo, existe una gran demanda de películas ópticas en la región.

El mercado de películas ópticas en Alemania está experimentando un auge gracias a la sólida industria de pantallas para automóviles, la innovadora fabricación de productos electrónicos, la robusta base de la industria química, diversos programas federales y la sostenibilidad. Según un artículo publicado por Germany Trade & Invest (GTAI) en febrero de 2026, la Asociación Alemana de Fabricantes Eléctricos y Electrónicos (ALE) registró un crecimiento del 5,1 % en la industria eléctrica y digital, alcanzando casi 300.900 millones de dólares en 2025. Asimismo, según un artículo de junio de 2025 publicado en Deutschland, la industria electrónica contribuyó significativamente al PIB del país con una facturación anual de 280.700 millones de dólares. Además, más de 14.000 organizaciones generaron cerca de 900.000 puestos de trabajo, lo que la convierte en un entorno sumamente propicio para impulsar la expansión del mercado de películas ópticas en Alemania.

El compromiso del gobierno de apoyar la fabricación de materiales innovadores, el enfoque en la descarbonización industrial, la transición al hidrógeno como combustible, los métodos de producción energéticamente eficientes y las contribuciones de los fabricantes nacionales son algunas de las tendencias que impulsan el mercado de películas ópticas en el Reino Unido . Según un artículo publicado por el gobierno británico en febrero de 2026, la cadena de valor manufacturera del país aportó 446.600 millones de dólares y generó 4,3 millones de empleos a tiempo completo en 2022. Esto representa un estimado del 15 % del valor añadido nacional y el 14 % del empleo en el país, en comparación con el 9,1 % del valor añadido y el 7,1 % del empleo de años anteriores. Por lo tanto, con esta continua expansión de la industria manufacturera, la demanda del mercado de películas ópticas está creciendo de manera constante en el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de películas ópticas al final del plazo estipulado. Este crecimiento se ve impulsado por la presencia de una industria innovadora de electrónica de consumo, los requisitos de pantallas de grado militar, la integración de pantallas en la industria automotriz, la adopción de tecnologías de pantallas de alta gama en vehículos eléctricos y el aumento de la demanda de películas antirreflejo y de alto brillo. Según las estadísticas oficiales publicadas por la Comisión de Comercio Internacional de EE. UU. en septiembre de 2023, las exportaciones de productos electrónicos en EE. UU. aumentaron de 16,7 millones de dólares a 302,8 mil millones de dólares, lo que representa un crecimiento del 5,8 % en 2022. Además, las reexportaciones nacionales también aumentaron de 11,3 mil millones de dólares a 135,7 mil millones de dólares, lo que supone un crecimiento del 9,1 % en el mismo año, impulsando así la demanda del mercado en toda la región.

Productos electrónicos y análisis de las exportaciones por país en EE. UU., 2022

Productos electrónicos | Exportar a países | ||

Tipo de producto | Valoración (USD) | País | Valoración (USD) |

Productos médicos | 2.600 millones | México | De 1.900 millones a 19.700 millones |

Instrumentos de medición, ensayo y control | 1.800 millones | Los Países Bajos | De 1.300 millones a 10.600 millones |

Computadoras, periféricos y piezas | 739 millones | Canadá | De 981 millones a 10.600 millones |

Aparatos de circuitos | 690 millones | Porcelana | De 3.500 millones a 18.300 millones |

Fuente : Comisión de Comercio Internacional de Estados Unidos

El mercado de películas ópticas en EE. UU. está ganando mayor visibilidad debido a la mejora del bienestar laboral y la mitigación de la fatiga visual causada por las pantallas, la modernización de las pantallas en la industria aeroespacial y de defensa, la integración de pantallas en la industria automotriz, la eficiencia energética y la modernización de edificios inteligentes, así como la preferencia de los consumidores por pantallas de alto rendimiento. Como se indica en un artículo publicado por la Administración de Servicios Generales de EE. UU. en junio de 2024, el Administrador de la GSA invirtió 80 millones de dólares provenientes de la Ley de Reducción de la Inflación (IRA) en tecnologías para edificios inteligentes. Esto resultó en una disminución de las emisiones, una mayor eficiencia, una reducción de los gastos y un mayor confort en aproximadamente 560 edificios federales en el país. Por lo tanto, con estas generosas oportunidades de inversión, el mercado está ganando visibilidad gradualmente en todo el país.

La adopción de pantallas y electrónica de consumo, la integración de pantallas en la industria automotriz, la expansión de las películas polarizadoras en diversos sectores, las innovaciones tecnológicas en tecnologías de visualización y la estabilización de la cadena de suministro de electrónica de consumo son algunos de los factores que impulsan el mercado de películas ópticas en Canadá . Según un artículo publicado por la ITA en octubre de 2024, el país presentó el Impuesto sobre Servicios Digitales (ISD), que aplica un impuesto del 3 % sobre los ingresos de las grandes empresas tecnológicas. Además, el gobierno ha destinado más de 1400 millones de dólares estadounidenses al desarrollo de capacidad de computación basada en IA y servicios en la nube. Asimismo, la industria nacional de transformación digital alcanzó los 74 000 millones de dólares estadounidenses a finales de 2025, con una tasa de crecimiento del 25 % desde 2024, lo que augura un panorama optimista para el crecimiento del mercado de películas ópticas.

Principales actores del mercado de películas ópticas:

- Compañía 3M (EE. UU.)

- Corporación Nitto Denko (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Toray Industries, Inc. (Japón)

- LG Chem Ltd. (Corea del Sur)

- Samsung SDI Co., Ltd. (Corea del Sur)

- Saint-Gobain SA (Francia)

- Mitsubishi Polyester Film, Inc. (Japón)

- Teijin Limited (Japón)

- Corporación Zeon (Japón)

- Kolon Industries, Inc. (Corea del Sur)

- Hyosung Chemical Co., Ltd. (Corea del Sur)

- SKC Co., Ltd. (Corea del Sur)

- Toyobo Co., Ltd. (Japón)

- Corporación Fujifilm (Japón)

- Corporación Shinhwa Intertek (Corea del Sur)

- BenQ Materials Corporation (Taiwán)

- Sanritz Automation Co., Ltd. (Japón)

- MNTech Co., Ltd. (Corea del Sur)

- Eternal Materials Co., Ltd. (Taiwán)

- Kuraray Co., Ltd. (Japón)

- Vishay Intertechnology, Inc. (EE. UU.)

- Samsung Display (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- 3M Company aprovecha su amplia experiencia en tecnologías de microreplicación y películas ópticas multicapa para ofrecer soluciones avanzadas de mejora del brillo y polarizadores reflectantes para unidades de retroiluminación en pantallas de dispositivos electrónicos de consumo. La compañía innova constantemente en películas duraderas, antirreflejos y de privacidad diseñadas específicamente para automóviles y dispositivos inteligentes portátiles.

- Nitto Denko Corporation es una empresa líder en el segmento de películas polarizadoras, que suministra capas esenciales para la gestión de la luz, lo que permite un alto contraste y una reproducción cromática precisa en paneles LCD y OLED. La compañía se especializa en apilamientos ópticos ultrafinos, flexibles y de alta durabilidad para teléfonos inteligentes plegables y televisores de gran formato.

- Sumitomo Chemical Co., Ltd. mantiene una sólida posición en los mercados de polarizadores y películas de compensación óptica, lo que permite ofrecer un rendimiento óptimo en pantallas de alta resolución para dispositivos electrónicos de gama alta. La compañía invierte fuertemente en la fabricación de películas de gran superficie y en óptica para pantallas de automóviles, adaptándose así a la evolución de las arquitecturas de paneles.

- Toray Industries, Inc. se especializa en películas ópticas de poliéster de alto rendimiento, incluyendo láminas de difusión, reflexión y prismas de luz utilizadas en unidades de retroiluminación para televisores y monitores. La empresa se centra en sustratos de película de ultrapureza y en la ingeniería de superficies para cumplir con los estrictos requisitos de uniformidad y brillo de las pantallas.

- LG Chem Ltd. es un importante productor de placas polarizadoras y películas para mejorar el brillo, estrechamente integrado con los principales fabricantes de paneles de visualización para el desarrollo conjunto de pilas ópticas de última generación. La compañía prioriza los avances en la ciencia de los materiales para películas transparentes, flexibles y de alta transmisión destinadas a dispositivos inteligentes enrollables y plegables.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de películas ópticas:

El mercado de películas ópticas se caracteriza por un panorama competitivo altamente concentrado, dominado por fabricantes con sede en la región Asia-Pacífico, especialmente en Japón, Corea del Sur y China. Además, la reciente consolidación del sector mediante fusiones y adquisiciones estratégicas ha transformado la estructura de la oferta global, con los principales actores pasando del liderazgo en volumen a la diferenciación tecnológica. Por ejemplo, las empresas con sede en Japón y Corea del Sur siguen liderando segmentos premium como los polarizadores optimizados para OLED y las películas funcionales ultrafinas. Asimismo, en junio de 2025, Kuraray Co., Ltd. amplió sus instalaciones de producción de película de poval para uso óptico, un material base para las películas polarizadoras utilizadas en pantallas de cristal líquido (LCD) en Japón, lo que la convierte en una opción idónea para impulsar la industria de películas ópticas a nivel mundial.

Panorama corporativo del mercado de películas ópticas :

Desarrollos Recientes

- En abril de 2026, Vishay Intertechnology, Inc. lanzó su última plataforma de submontaje de película delgada, diseñada para brindar soporte eficaz a los transceptores ópticos de próxima generación, las aplicaciones avanzadas de empaquetado electrónico y los módulos de RF que requieren un mayor rendimiento térmico, integridad de la señal de alta frecuencia y alineación de precisión.

- En agosto de 2025, Samsung Display presentó su nueva marca de pantallas plegables, MONT FLEX™, cuyo objetivo era diferenciar la tecnología OLED plegable específica para el sector de la compañía, intensificando así la diferenciación premium a través de la tecnología y la marca.

- En marzo de 2025, Toray Industries, Inc. presentó PICASUS™ VT, una película nanomultiplicadora integral que refleja la luz solo desde ángulos oblicuos y que se aplica a la tecnología de visualización frontal (HUD) para ofrecer pantallas de alta definición sin imágenes dobles en toda la superficie del parabrisas.

- Report ID: 8552

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.