Perspectivas del mercado de fibra de carbono:

El tamaño del mercado de fibra de carbono superó los 7200 millones de dólares en 2025 y se estima que alcanzará los 19 000 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la fibra de carbono se estima en 8000 millones de dólares.

El mercado internacional de la fibra de carbono se considera un pilar fundamental para los materiales innovadores, ya que ofrece una alta relación resistencia-peso y una durabilidad que la hace indispensable en aplicaciones industriales, eólicas, automotrices y aeroespaciales. Según un artículo publicado por el Departamento de Energía de EE. UU. en 2025, una reducción de casi el 10 % en el peso de un vehículo suele resultar en una optimización del ahorro de combustible de entre el 6 % y el 8 %, ya que generalmente se requiere menos energía para acelerar un objeto ligero. Por lo tanto, el uso de componentes ligeros, junto con motores de alta eficiencia, puede permitir el desarrollo de materiales innovadores en un trimestre, especialmente en EE. UU., y ahorrar con éxito más de 5 mil millones de galones de combustible al año para finales de 2030. Además, la sustitución de componentes pesados de acero por materiales como acero de alta resistencia, fibra de vidrio y compuestos de aluminio puede reducir fácilmente el peso de los componentes entre un 10 % y un 60 %, lo que indica un enfoque optimista para el crecimiento del mercado de la fibra de carbono.

Lista de materiales ligeros que garantizan la reducción de masa (2025)

Tipo de material | Reducción de masa (%) |

Magnesio | 30 a 70 |

Compuestos de fibra de carbono | 50 a 70 |

Compuestos de matriz de aluminio e IA | 30 a 60 |

Titanio | 40 a 55 |

Compuestos de fibra de vidrio | 25 a 35 |

Acero avanzado de alta resistencia | 15 a 25 |

Acero de alta resistencia | 10 a 28 |

Fuente: Departamento de Energía de EE. UU.

Además, la adopción de fibra de carbono reciclada, el aumento de la automatización en la fabricación, la integración en plataformas de vehículos eléctricos, la expansión de la energía eólica, la diversificación en nuevas aplicaciones y el aspecto del liderazgo regional son otros factores que impulsan el mercado de fibra de carbono a nivel internacional. Según un artículo publicado por la Organización WWEA en abril de 2025, la capacidad eólica total superó los 1.174 GW, con 121 GW añadidos fácilmente en 2024. Además, China ha instalado significativamente 87 GW, lo que representa el 72% de la nueva capacidad internacional. Además, los países con el mayor volumen de mercado de fibra de carbono para nuevas turbinas eólicas incluyen 5,4 GW en Brasil, 4,2 GW en los EE. UU., 3,4 GW en India, 3,3 GW en Australia, 3,2 GW en Alemania y 2,2 GW en el Reino Unido, impulsando así la demanda del mercado en todos los países.

Capacidad eólica instalada acumulada anual (2016-2024)

Año | Capacidad (MW) |

2016 | 485.549 |

2017 | 537.732 |

2018 | 589.511 |

2019 | 650.951 |

2020 | 744.695 |

2021 | 844.740 |

2022 | 930.743 |

2023 | 1.051.335 |

2024 | 1.173.580 |

Fuente: Organización WWEA

Clave Fibra de carbono Resumen de Perspectivas del Mercado:

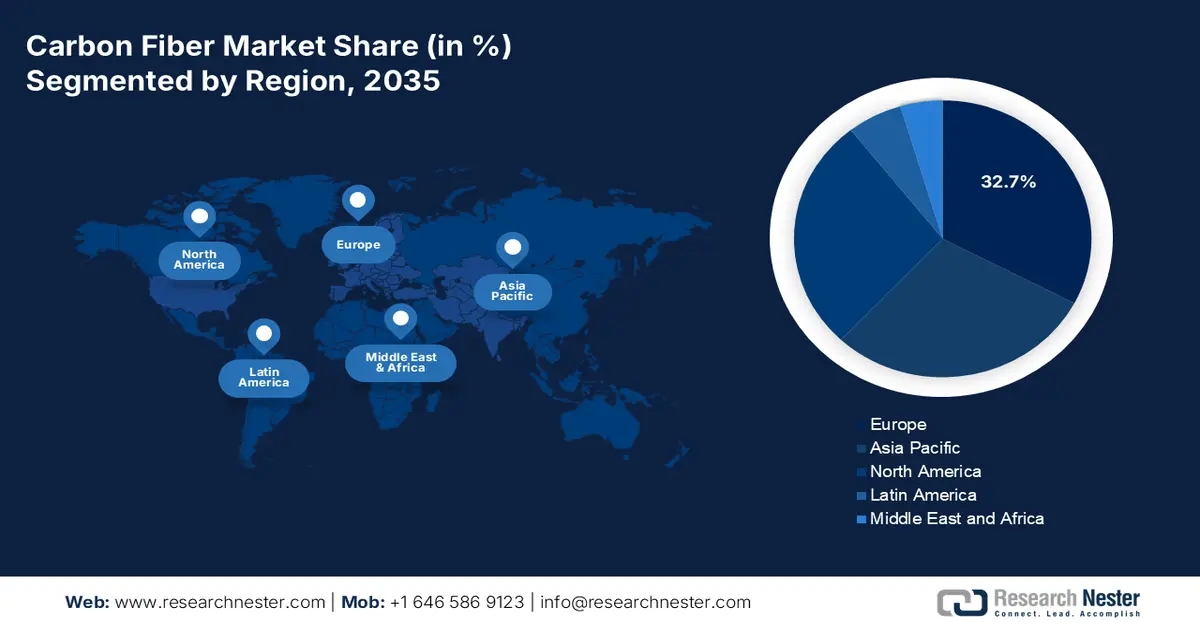

Aspectos destacados regionales:

- Se prevé que Europa alcance una participación líder del 32,7% para 2035 en el mercado de fibra de carbono, respaldada por la fuerte demanda de longevidad de las palas de las turbinas eólicas, el aligeramiento centrado en la electrificación automotriz y las iniciativas de modernización aeroespacial y de defensa que estimulan la adopción de materiales.

- Se proyecta que América del Norte registrará el crecimiento más rápido durante el período 2026-2035, avanzando gracias a programas de repotenciación eólica a gran escala, la aceleración de los requisitos de aligeramiento de vehículos eléctricos y los ciclos recurrentes de reemplazo de fuselajes aeroespaciales.

Información sobre segmentos:

- Se proyecta que el segmento basado en PAN en la categoría de materia prima tendrá una participación dominante del 95,2 % para 2035 en el mercado de fibra de carbono, reforzado por su capacidad de ofrecer resistencia a la tracción, rigidez y estabilidad térmica superiores, esenciales para estructuras compuestas de alto rendimiento.

- Se espera que el segmento de fibra de carbono virgen capture la segunda participación más grande durante el horizonte de pronóstico 2026-2035, fortalecido por su papel indispensable en aplicaciones aeroespaciales, médicas y de deportes de motor de alto rendimiento que exigen una eficiencia excepcional en relación resistencia-peso.

Tendencias clave de crecimiento:

- Modernización en la industria aeroespacial

- Electrificación en automoción:

Principales desafíos:

- Aumento de los gastos de producción y dependencia de las materias primas

- Desafíos de sostenibilidad y reciclaje:

Actores clave: TORAY INDUSTRIES INC., Hexcel Corporation, Mitsubishi Chemical Corporation, TEIJIN LIMITED, SGL Carbon, Solvay SA, Formosa M Co., Ltd., ZOLTEK Corporation, Advanced Composites, Inc., HYOSUNG ADVANCED MATERIALS.

Global Fibra de carbono Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.200 millones

- Tamaño del mercado en 2026: 8 mil millones de dólares

- Tamaño proyectado del mercado: USD 19 mil millones para 2035

- Previsiones de crecimiento: 11,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Europa (32,7 % de participación en 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: India, Corea del Sur, Brasil, España, Italia

Last updated on : 16 December, 2025

Mercado de fibra de carbono: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Modernización en la industria aeroespacial: Los fabricantes de la industria aeronáutica han priorizado los compuestos ligeros para optimizar la eficiencia del combustible y reducir las emisiones, lo que impulsa el crecimiento internacional del mercado de la fibra de carbono. Según un artículo publicado por el Registro Federal de Gobierno en diciembre de 2025, en los últimos 10 años se ha producido un aumento de más de diez veces en los lanzamientos de satélites, especialmente por parte de organizaciones privadas. Por lo tanto, gracias a este aumento, el servicio satelital ofrece una velocidad de 100/20 Mbps, disponible para casi el 100 % de la población estadounidense. Además, se han recibido 295 solicitudes para estaciones espaciales, y 2684 para estaciones espaciales hasta 2024, lo que ha impulsado la demanda del mercado a nivel mundial.

- Electrificación en la automoción: La adopción de vehículos eléctricos también impulsa la demanda de materiales ligeros para prolongar el rendimiento y la vida útil de las baterías, lo que genera un panorama optimista para el mercado global de la fibra de carbono. Según un informe publicado por la IEA en 2025, las ventas de coches eléctricos se dispararon, alcanzando los 17 millones a nivel mundial en 2024, lo que representa un aumento de más del 25 %. Además, se vendieron 3,5 millones de coches ese mismo año, en comparación con 2023. China lidera con creces la tendencia, con ventas de coches eléctricos que superan los 11 millones. Asimismo, el parque automovilístico eléctrico ha aumentado en casi 58 millones, lo que representa casi el 4 % del parque automovilístico total y más del triple del parque automovilístico eléctrico, lo que ha contribuido positivamente al auge del mercado.

- Inversiones en energías renovables: La presencia global de proyectos de energía eólica depende del mercado de fibra de carbono para el refuerzo de álabes de turbinas, lo que contribuye deliberadamente a la importante demanda internacional. Según un artículo publicado por la Organización de las Naciones Unidas, en 2025 se destinaron 2 billones de dólares a energías limpias, lo que representa 800 000 millones de dólares más que los combustibles fósiles, lo que representa un aumento de casi el 70 % en 10 años. Además, las industrias de energías limpias impulsaron fácilmente el 10 % del crecimiento del producto interior bruto internacional en 2023. Asimismo, en 2022 se gastaron casi 7 billones de dólares en combustibles fósiles, lo que incluye subsidios explícitos, indemnizaciones por daños a la salud y al medio ambiente, y exenciones fiscales, lo que representa una enorme oportunidad de crecimiento para el mercado de la fibra de carbono.

Desafíos

- Aumento de los gastos de producción y dependencia de las materias primas: El proceso de producción en el mercado de la fibra de carbono depende en gran medida del poliacrilonitrilo (PAN), que representa la mayor parte de la producción mundial. El material precursor es caro, y el proceso de conversión requiere etapas de estabilización y carbonización que consumen mucha energía. Esto resulta en costos de producción más altos que los del acero o el aluminio tradicionales. Estas barreras de costo limitan su adopción en el mercado de automoción y bienes de consumo masivo, confinando la fibra de carbono principalmente a aplicaciones aeroespaciales, de defensa y de alta gama. Además, la volatilidad en las cadenas de suministro de acrilonitrilo, vinculadas a los mercados petroquímicos, genera inestabilidad de precios, lo que obstaculiza el crecimiento y la expansión del mercado.

- Desafíos de sostenibilidad y reciclaje: Si bien el mercado de la fibra de carbono ofrece beneficios de sostenibilidad gracias a su aligeramiento y eficiencia energética, su gestión al final de su vida útil presenta problemas. A diferencia de los metales, los compuestos de fibra de carbono son difíciles de reciclar debido a la resistencia del reprocesamiento a las matrices de resina termoestable. Los métodos de reciclaje actuales, como la pirólisis, son costosos, consumen mucha energía y, a menudo, degradan la calidad de la fibra, lo que limita su reutilización en aplicaciones de alto rendimiento. Con el énfasis global en la economía circular y el cumplimiento de los criterios ESG, las industrias se enfrentan a una creciente presión para desarrollar soluciones de reciclaje escalables. Los organismos reguladores europeos (ECHA, CEFIC) y estadounidenses (EPA) están endureciendo las normas de gestión de residuos, lo que obliga a las empresas a invertir en procesos más ecológicos, lo que perjudica la expansión del mercado de la fibra de carbono.

Tamaño y pronóstico del mercado de fibra de carbono:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,4% |

|

Tamaño del mercado del año base (2025) |

7.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

19 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fibra de carbono:

Análisis del segmento de materias primas

Se prevé que el segmento basado en PAN, dentro de la categoría de materias primas, ostente la mayor participación, con un 95,2 %, en el mercado de la fibra de carbono para finales de 2035. Este auge se debe en gran medida a su capacidad para ofrecer una resistencia a la tracción, rigidez y estabilidad térmica superiores a las de alternativas como la brea o el rayón. El proceso de producción implica estabilización, carbonización y tratamiento superficial, lo que da lugar a fibras con propiedades mecánicas excepcionales, idóneas para aplicaciones aeroespaciales, automotrices y de energía eólica. Las fibras basadas en PAN son la base de los compuestos de alto rendimiento utilizados en fuselajes de aeronaves, chasis de vehículos eléctricos y álabes de turbinas. Sin embargo, la dependencia del PAN plantea retos de costes, ya que el acrilonitrilo (su precursor) se deriva de productos petroquímicos y está sujeto a la volatilidad de precios.

Análisis de segmentos de tipo de fibra

Según el tipo de fibra, se espera que el segmento de fibra de carbono virgen alcance la segunda mayor participación en el mercado durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a su importancia en aplicaciones de alto rendimiento, como la medicina, la Fórmula 1 y la industria aeroespacial. Esto es esencial, ya que proporciona una resistencia, ligereza y rigidez inigualables, lo que permite vehículos más ligeros y de bajo consumo, además de equipamiento deportivo avanzado y aeronaves más rápidas. Según un artículo publicado por Composites Part B: Engineering en febrero de 2023, el consumo de fibra de carbono en el sector aeroespacial ha disminuido un 37 %. Sin embargo, la demanda internacional de fibra de carbono y compuestos de matriz polimérica reforzados con fibra de carbono (CFRP) ha sido de casi 181 kt, más del doble que en 2024, lo que ha incrementado la exposición del segmento.

Análisis de segmentos de formulario

Al finalizar el plazo estipulado, se proyecta que el subsegmento de fibra continua en el segmento de moldeado ocupe la tercera mayor cuota de mercado de la fibra de carbono. El desarrollo de este subsegmento está impulsado en gran medida por la capacidad de producir hebras largas, que ofrecen una capacidad de carga e integridad estructural superiores a las fibras cortadas o cortas. Esto las hace indispensables en aplicaciones aeroespaciales, automotrices y de energía eólica, donde se requieren compuestos de alto rendimiento. Las fibras continuas se suelen tejer en telas, preimpregnados o se utilizan en procesos de bobinado de filamentos para crear componentes estructurales de gran tamaño, como alas de aeronaves, chasis de vehículos eléctricos y álabes de turbinas. Su capacidad para ofrecer propiedades mecánicas consistentes en estructuras a gran escala garantiza la fiabilidad y la seguridad, aspectos cruciales en industrias reguladas como la aeroespacial y la defensa.

Nuestro análisis en profundidad del mercado de fibra de carbono incluye los siguientes segmentos:

Segmento | Subsegmentos |

Materia prima |

|

Tipo de fibra |

|

Forma |

|

Proceso de fabricación |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fibra de carbono: análisis regional

Perspectivas del mercado europeo

Se prevé que Europa alcance la mayor cuota de mercado en el mercado de la fibra de carbono, con un 32,7%, para finales de 2035. El auge del mercado en la región se ve impulsado en gran medida por las palas de turbinas eólicas de larga duración, que exigen materiales de alta rigidez y peso, la electrificación para la reducción de peso en automóviles y la modernización aeroespacial. Según un informe publicado por ASD en diciembre de 2025, las industrias de defensa y aeroespacial de la región alcanzaron un crecimiento récord en 2024, junto con un aumento de la facturación del 10,1%, hasta los 325.700 millones de euros, y un empleo que alcanzó los 1,1 millones de puestos de trabajo en 4.000 organizaciones. Además, el sector de defensa crece continuamente en la región un 13,8%, lo que refleja el esfuerzo intensificado de la región por fortalecer su preparación para la defensa, lo que resulta ideal para impulsar el crecimiento del mercado.

El mercado alemán de fibra de carbono está experimentando un crecimiento significativo gracias a soluciones de capacidad eólica sostenida, la expansión del ecosistema de compuestos de primer nivel y el dominio de la industria aeroespacial y automotriz. Según un artículo publicado por la Organización CEFIC en 2024, el sector químico farmacéutico generó una facturación de 225.500 millones de euros, con 14.000 millones de euros en inversión en investigación y desarrollo y 9.400 millones de euros en gastos de capital. Por lo tanto, casi el 80% de las organizaciones farmacéuticas y químicas nacionales realizan actividades de investigación, y las formulaciones químicas obtienen casi el 1% de su inversión total en investigación y desarrollo gracias a la colaboración entre el mundo académico y la industria, junto con la financiación gubernamental. Por lo tanto, con el avance de ambas industrias, existe una gran oportunidad de crecimiento para el mercado nacional.

Polonia en el mercado de fibra de carbono también está creciendo debido a inversiones específicas en productos químicos sostenibles y fabricación avanzada, adiciones de energía eólica a lo largo del corredor del Báltico, crecimiento en las cadenas de suministro automotrices y rápida modernización industrial. Como se indica en un artículo publicado por PSEW en 2024, en términos de capacidad eólica terrestre, ha habido un aumento en la dinámica a 24 GW para finales de 2040, creando casi 42.000 oportunidades de empleo en toda la industria. Además, en términos del escenario de estancamiento, ha habido un aumento adicional en la capacidad a solo 10 GW a partir de 2025, junto con la restauración. Además, se ha estimado que con cada 10 MW adicionales en energía eólica terrestre en el país, se generarán 61 empleos directos en las etapas de construcción y preparación. Por lo tanto, con este mayor enfoque en el empleo, el mercado está listo para crecer en el país.

Perspectivas del mercado de América del Norte

Se espera que Norteamérica se convierta en la región de mayor crecimiento en el mercado de fibra de carbono durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la repotenciación eólica en Canadá y las praderas y llanuras de EE. UU., el aligeramiento de los vehículos eléctricos y la presencia de ciclos de reemplazo de fuselajes aeroespaciales. Según un artículo publicado por la Organización del Programa Climático en marzo de 2024, el Departamento de Energía de EE. UU. (DOE), que forma parte de la Agenda de Inversión en América del presidente Biden, notificó casi 6 mil millones de dólares para 33 proyectos en más de 20 estados. El objetivo es descarbonizar rápidamente los sectores de alto consumo energético, reducir las emisiones industriales de gases de efecto invernadero, fomentar oportunidades de empleo sindicalizado con buenos salarios, fortalecer la competitividad manufacturera de la región en general y revitalizar las comunidades industriales.

El mercado estadounidense de fibra de carbono está ganando terreno debido a los sectores de defensa y aeroespacial, la adopción de vehículos eléctricos y automotrices, la implementación de programas de descarbonización industrial, la modernización de la industria química y la asignación del presupuesto federal. Según un artículo publicado por el gobierno de la EIA en agosto de 2024, las ventas combinadas de vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables y vehículos híbridos han aumentado del 17,8 % del total de vehículos ligeros en 2024 al 18,7 % en el país. Además, el ligero repunte en el sector de vehículos híbridos y eléctricos se debe principalmente a las ventas de vehículos eléctricos híbridos, que aumentaron un 30,7 % interanual. Por lo tanto, con este crecimiento continuo en la adopción de vehículos eléctricos, existe una gran oportunidad de crecimiento para el mercado en el país.

Se proyecta que Canadá se desarrollará en el mercado de la fibra de carbono gracias a la tarificación industrial del carbono y las energías limpias, la investigación y el desarrollo de productos químicos sostenibles, la expansión de las energías renovables y eólica, los programas gubernamentales y el apoyo político. Como se indica en un artículo publicado por el Gobierno de Canadá en marzo de 2025, Environment and Climate Change Canada declaró casi 150 millones de dólares estadounidenses del Fondo de Recursos del Sistema de Precios Basados en los Resultados (OBPS). Este fondo se está utilizando para beneficiar a 38 proyectos del Programa de Incentivos para la Descarbonización. Estos proyectos se centran en el desarrollo de tecnologías limpias y energías renovables para contribuir a la reducción de las emisiones de gases de efecto invernadero.

Proyectos del Programa de Incentivos para la Descarbonización en Canadá (2025)

Tipo de provincia | Beneficiario | Monto total del DIP (USD) | Descripción del proyecto | Reducciones de GEI proyectadas para 2030 (tCO2e) |

Manitoba | Alimentos McCAIN | 662.000 | El proyecto modernizará la secadora utilizada en la línea de producción de McCain Foods en las instalaciones de Carberry. La implementación de este proyecto compensará el consumo de gas natural, lo que resultará en una reducción de las emisiones de GEI en la planta. | 2.600 |

Manitoba | Koch Fertilizer Canadá, ULC | 713.000 | El proyecto reemplazará el convertidor de amoníaco in situ para mejorar la eficiencia energética y reducir las emisiones de metano asociadas. Esto, a su vez, ayudará a la empresa a mantener su competitividad en los mercados globales. | 12.600 |

Ontario | Universidad Occidental | 500.000 | El proyecto completará profundas reformas energéticas que utilizan tecnología innovadora para optimizar la ventilación, electrificar la calefacción y permitir que los edificios participen en el circuito de energía del distrito de baja temperatura en el campus, lo que ayudará a reducir la contaminación de carbono. | 1.500 |

Ontario | Stelco Inc. | 500.000 | La Línea Z de Stelco utiliza tecnología innovadora para producir láminas de acero galvanizado de alta calidad y valor añadido para los mercados automotriz y de la construcción. Este proyecto facilitará la instalación de un horno de Nivel 2 de última generación para los hornos de la Línea Z, mejorando así la eficiencia del horno y reduciendo el consumo de gas natural. | 800 |

Saskatchewan | SaskEnergy Incorporated | 674.000 | SaskEnergy instaló la tecnología de conservación de gases de ventilación SlipStream de Spartan Controls en 10 compresores móviles de gas natural. El sistema SlipStream captura los gases de ventilación y los dirige al motor para su uso como combustible. SaskEnergy también instaló 100 kW de paneles solares en tres de sus plantas de transmisión, lo que contribuyó a reducir la contaminación por carbono. | 2.200 |

Saskatchewan | SaskEnergy Incorporated | 1.015.000 | SaskEnergy instalará sistemas de antorcha en tres estaciones compresoras para quemar el metano venteado de las operaciones regulares. La conversión de metano a dióxido de carbono mediante antorcha resultará en menores emisiones de GEI. | 3.700 |

Fuente: Gobierno de Canadá

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de fibra de carbono en Asia Pacífico experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento del mercado en la región está impulsado en gran medida por la modernización industrial del Sudeste Asiático, el desarrollo de la energía eólica y los vehículos eléctricos en India, la profundización de la electrónica aeroespacial en Japón y Corea, y el crecimiento de China. Según un artículo publicado por la Organización del BAD en 2024, el Proyecto de Energía Eólica Monzónica de 600 megavatios, que comprende 133 aerogeneradores, se encuentra en plena construcción en las provincias meridionales de Attapeu y Sekong. Se espera que este proyecto en particular ayude a liberar el considerable potencial eólico sin explotar del Sudeste Asiático. Además, se prevé que reduzca las emisiones de gases de efecto invernadero en casi 748.867 toneladas de dióxido de carbono equivalente, lo que aumentará la demanda del mercado en toda la región.

El mercado de fibra de carbono en China está ganando cada vez más visibilidad debido a la mayor demanda de compuestos industriales, cadenas de suministro aeroespaciales, instalaciones eólicas y electrificación automotriz. Según un informe publicado por la Organización de Financiamiento de la Energía Climática en febrero de 2025, el país alcanzó el récord de nueva capacidad neta anual a la red con 429 GW, lo que representa un aumento interanual del 21%. De esta cifra, la energía solar y eólica representó el 83% con 356,5 GW, lo que compensa el 4% de la capacidad nuclear e hidroeléctrica. Además, el país ha invertido 608.000 millones de RMB (84.700 millones de USD) en proyectos de modernización y expansión de la red de transmisión. Esto representa un crecimiento interanual superior al 15%, clave para la ampliación de la capacidad de la red, además de facilitar la conexión de 429 GW a la red, lo que mejora la visibilidad del mercado.

El mercado de fibra de carbono en India también está creciendo debido a la modernización industrial, el hidrógeno y los recipientes a presión, las energías renovables a escala de red y eólicas, y la rápida adopción de vehículos eléctricos. Según un informe de datos publicado por la Organización IBEF en agosto de 2025, el país se ha comprometido a alcanzar cero emisiones netas para finales de 2070, así como el 50% de la electricidad renovable para finales de 2030, lo que también se considera un gran hito climático internacional. Además, el país ha generado significativamente 1,08,494 GWh de energía solar, que ha superado los 96,459 GWh de Japón. Asimismo, la capacidad instalada de generación de energía renovable ha aumentado en los últimos años, registrando una tasa de crecimiento del 14,9% y, mientras tanto, comprende 184,6 GW de capacidad de energía renovable. Además, el 48,2% de la capacidad total instalada de energía proviene de combustibles no fósiles, lo que impulsa la demanda del mercado.

Actores del mercado de fibra de carbono:

- Toray Industries, Inc. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Teijin Limited (Japón)

- Mitsubishi Chemical Group Corporation (Japón)

- Hexcel Corporation (EE. UU.)

- SGL Carbon SE (Alemania)

- Solvay SA (Bélgica)

- Zoltek Companies, Inc. (EE. UU.)

- Hyosung Advanced Materials (Corea del Sur)

- Jiangsu Hengshen Co., Ltd. (China)

- Zhongfu Shenying Fibra de Carbono Co., Ltd. (China)

- Weihai Guangwei Composites Co., Ltd. (China)

- Grupo de fibras químicas de Jilin Co., Ltd. (China)

- DowAksa Advanced Composites Holdings (Turquía)

- Aksa Akrilik Kimya Sanayi AS (Turquía)

- Nippon Graphite Fiber Co., Ltd. (Japón)

- Corporación Kureha (Japón)

- Formosa Plastics Corporation (Taiwán)

- Quickstep Holdings Limited (Australia)

- Reliance Industries Limited (India)

- Toray Plastics (Malasia) Sdn. Berhad (Malasia)

- Toray Industries, Inc. es uno de los líderes internacionales en la producción de fibra de carbono, con la mayor cuota de mercado a nivel mundial. Su dominio se basa en sólidas alianzas en el sector aeroespacial y una amplia capacidad de producción de fibra PAN, lo que lo posiciona como el proveedor de referencia para compuestos de alto rendimiento.

- Teijin Limited es un importante productor japonés con una sólida presencia en aplicaciones automotrices e industriales. La empresa invierte fuertemente en tecnologías de fibra de carbono reciclada e iniciativas de sostenibilidad, en línea con las tendencias globales ESG.

- Mitsubishi Chemical Group Corporation ha aprovechado e integrado su experiencia química para producir materiales avanzados de fibra de carbono. Su enfoque en aplicaciones aeroespaciales y energéticas, junto con la innovación en sistemas de resina, refuerza su posición en los mercados de compuestos de alto valor.

- Hexcel Corporation es considerado un proveedor líder en EE. UU. especializado en compuestos de fibra de carbono y preimpregnados de grado aeroespacial. Con contratos a largo plazo con Boeing y Airbus, Hexcel desempeña un papel fundamental en la cadena de suministro aeroespacial y en los programas de defensa avanzada.

- SGL Carbon SE es el principal productor europeo de fibra de carbono, con fuertes vínculos con fabricantes de equipos originales (OEM) de automoción y sectores industriales. La empresa se centra en soluciones de aligeramiento para vehículos eléctricos (VE) y energías renovables, a la vez que se expande hacia el almacenamiento de hidrógeno y las carcasas de baterías.

A continuación se muestra una lista de los actores clave que operan en el mercado global de fibra de carbono:

El mercado mundial de fibra de carbono está altamente consolidado en sus niveles más altos, con líderes con sede en EE. UU., Europa y Japón ampliando la capacidad basada en PAN, asegurando contratos a largo plazo con fabricantes de equipos originales (OEM) de las industrias eólica y automotriz, y calificando materiales para la industria aeroespacial. Además, los actores específicos de China se están expandiendo rápidamente, reduciendo deliberadamente las brechas de gastos y localizando las cadenas de suministro. Enfoques notables, como el codesarrollo con Tier-1, programas de circularidad y reciclaje, procesamiento automatizado e integración regresiva en precursores, con el objetivo de cumplir con los objetivos de rendimiento y la certificación. Además, en febrero de 2025, SGL Carbon SE anunció la aprobación de su Junta Directiva para reestructurar significativamente la unidad de negocio de Fibras de Carbono, que registraba pérdidas. Esto, a su vez, está preparado para ayudar a reducir las actividades comerciales de Fibras de Carbono y enfocarse rápidamente en un núcleo rentable, lo que lo hace adecuado para impulsar el mercado de fibra de carbono a nivel mundial.

Panorama corporativo del mercado de fibra de carbono:

Desarrollos Recientes

- En diciembre de 2025, Toray Industries, Inc. declaró su plan de aumentar los precios de la fibra de carbono TORAYCA, junto con los preimpregnados, laminados, telas y otros productos intermedios de TORAYCA, y este aumento oscila entre el 10% y el 20%, lo cual se aplica a los envíos.

- En abril de 2024, UBE Corporation notificó que había introducido con éxito los últimos productos compuestos, que están diseñados para ayudar a reducir las emisiones de gases de efecto invernadero y garantizar el impacto ambiental aprovechando las tecnologías que respaldan la trayectoria de larga data de la empresa.

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.